Marktgröße und Marktanteil des chinesischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

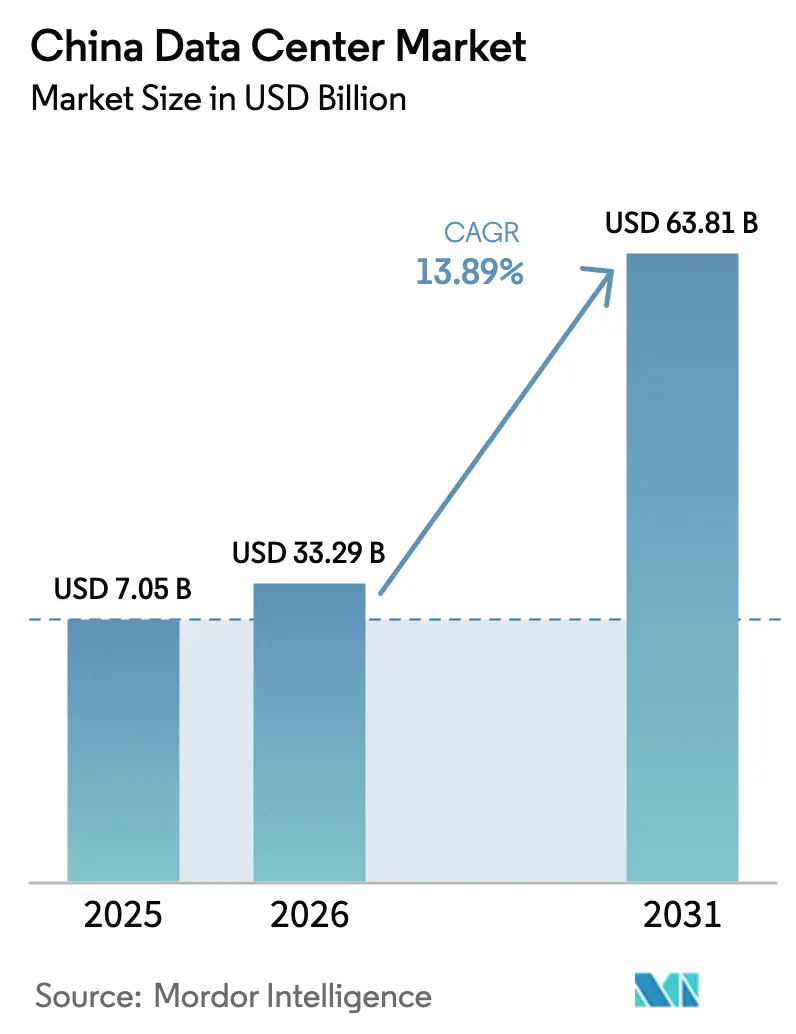

| Marktgröße im Basisjahr (2025) | 7.05 Milliarden US-Dollar |

| Marktgröße (2026) | 33.29 Milliarden US-Dollar |

| Marktgröße (2031) | 63.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.89% CAGR |

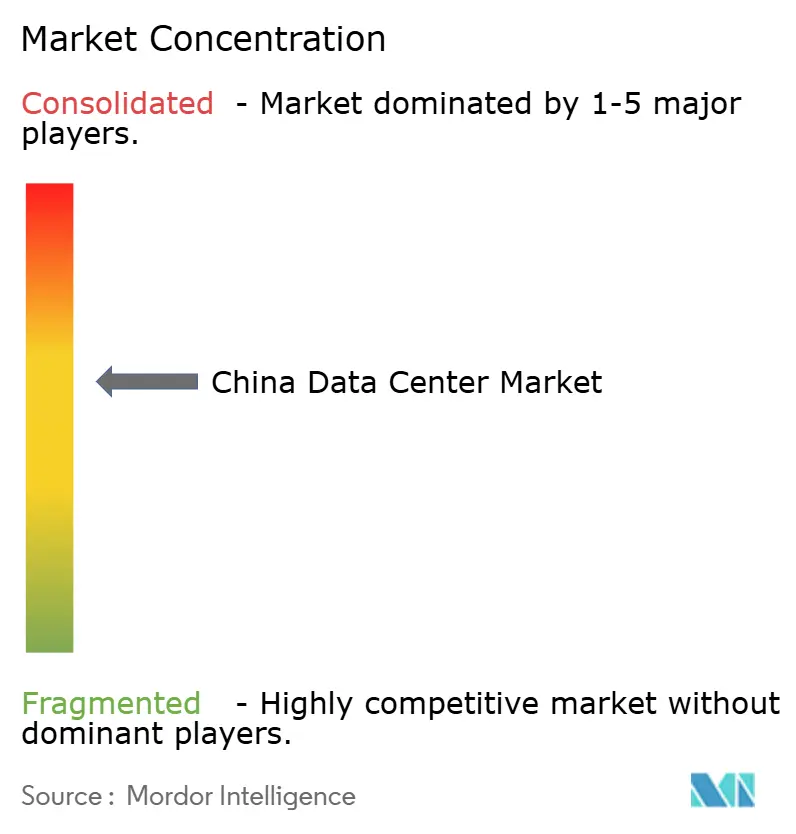

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des chinesischen Rechenzentrums durch Mordor Intelligence

Die Marktgröße des chinesischen Rechenzentrums wurde im Jahr 2025 auf 29,23 Milliarden USD geschätzt und soll von 33,29 Milliarden USD im Jahr 2026 auf 63,81 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,89 % während des Prognosezeitraums (2026–2031). In Bezug auf die IT-Lastkapazität wird erwartet, dass der Markt von 7,05 Tausend Megawatt im Jahr 2025 auf 9,37 Tausend Megawatt bis 2030 wächst, bei einer CAGR von 5,85 % während des Prognosezeitraums von 2025 bis 2030. Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Diese Kapazitätserweiterung spiegelt den Wandel des Landes hin zu KI-optimierter Infrastruktur wider, bei der Hyperscale-Betreiber auf Mandate zur digitalen Souveränität und GPU-gesteuerte Rack-Dichten reagieren, die häufig 100 kW überschreiten. Steigende staatliche Investitionen in die digitale Souveränität, aggressive 5G-Ausbauprogramme und eine ausgereifte Lieferkette für Flüssigkühlung stützen gemeinsam die Nachfrage, während Anreize für Westchina erneuerbare Energiequellen erschließen, die den Küstenstromenergieverbund entlasten. Die Wettbewerbsintensität bleibt moderat, da strenge Sicherheitszertifizierungen und Exportbeschränkungen für fortschrittliche GPUs Markteintrittsbarrieren errichten, die neue Marktteilnehmer begrenzen, jedoch keinem einzelnen Anbieter eine marktbeherrschende Stellung ermöglichen. Betreiber, die souveränitätskonforme Compliance mit KI-fähiger Kapazität verbinden können, erzielen Premiumpreise, insbesondere dort, wo Rack-Dichten Preise erzielen, die 30–50 % über denen herkömmlicher Colocation-Angebote liegen.

Wichtigste Erkenntnisse des Berichts

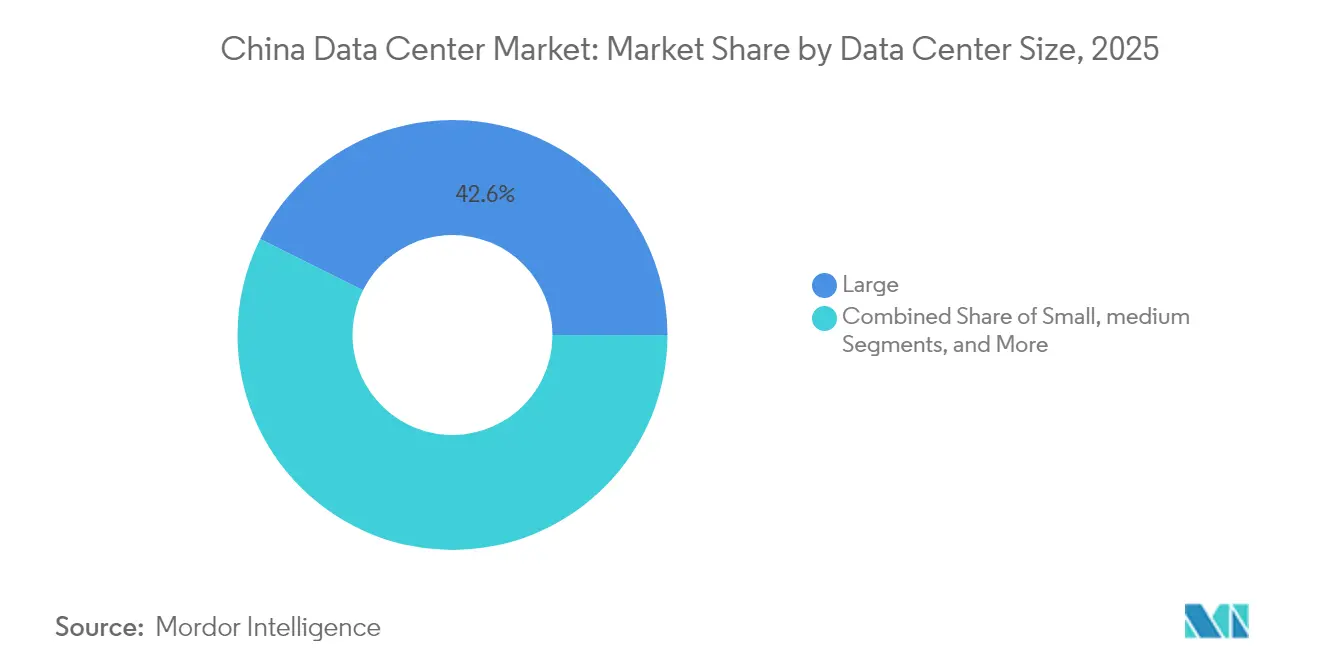

- Nach Rechenzentrumsgröße hielten große Einrichtungen im Jahr 2025 einen Marktanteil von 42,63 % am chinesischen Rechenzentrumsmarkt, während mittlere Einrichtungen bis 2031 die schnellste CAGR von 6,86 % verzeichnen sollen.

- Nach Tier-Standard entfielen auf Tier-3-Standorte im Jahr 2025 ein Anteil von 60,08 % an der Marktgröße des chinesischen Rechenzentrums, während Tier-4-Standorte voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

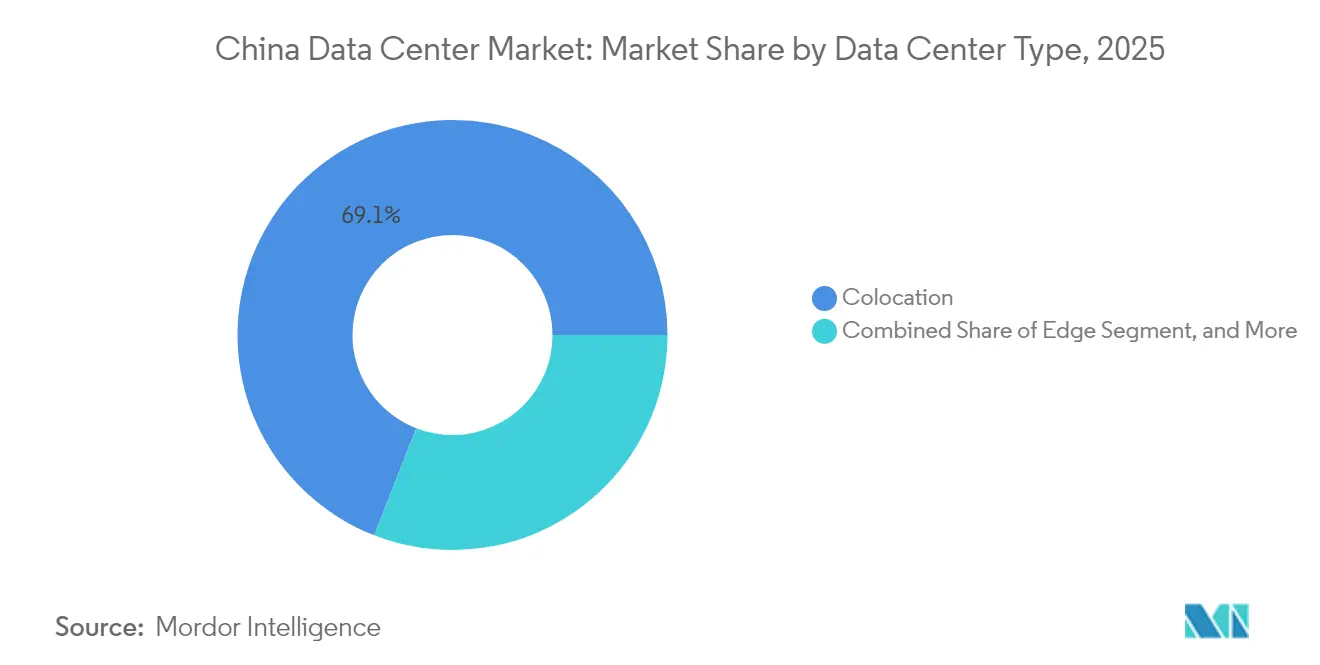

- Nach Rechenzentrumstyp führten Colocation-Dienste im Jahr 2025 mit einem Marktanteil von 69,07 %, doch Hyperscale-Eigenbauten sind unter den Mandaten zur digitalen Souveränität auf eine CAGR von 6,73 % ausgerichtet.

- Nach Endnutzerbranche sicherte sich IT und Telekommunikation im Jahr 2025 einen Marktanteil von 49,21 %; BFSI soll auf der Grundlage von Investitionen in die Infrastruktur des digitalen Yuan mit einer CAGR von 7,88 % zulegen.

- Nach Hotspot behielt Peking im Jahr 2025 einen Anteil von 28,35 %, doch das übrige China soll mit der höchsten CAGR von 7,01 % expandieren, da westliche Cluster politische Unterstützung gewinnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Rechenzentrums

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überschussnachfrage nach hochdichten Racks aus KI-Trainingsworkloads | +1.2% | National, konzentriert in den Technologiekorridoren Peking und Shenzhen | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben für souveräne Cloud durch chinesische staatseigene Unternehmen | +0.8% | National, mit Priorität in strategischen Sektoren | Langfristig (≥ 4 Jahre) |

| Schneller Ausbau von 5G und Edge-Knoten zur Steigerung der Nachfrage nach Mikro-Rechenzentren | +0.6% | National, beschleunigt in Städten der Tier-1- und Tier-2-Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verfügbarkeit von Grünstromhandelskontingenten für Rechenzentrumsbetreiber | +0.5% | Westchinesische Cluster, Ausweitung auf Küstenregionen | Langfristig (≥ 4 Jahre) |

| Breite Einführung von Flüssigkühlung in neuen Hyperscale-Bauten | +0.4% | National, angeführt von Hyperscale-Betreibern | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für westchinesische Rechenzentrumscluster zur Entlastung der Küstenlast | +0.3% | Westliche Provinzen, insbesondere Innere Mongolei und Xinjiang | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überschussnachfrage nach hochdichten Racks aus KI-Trainingsworkloads

KI-Trainingscluster verbrauchen mittlerweile mehr als 100 kW pro Rack – ein zehnfacher Sprung gegenüber herkömmlichen Installationen –, was Betreiber zwingt, Strom- und Kühlsysteme an Greenfield-Standorten neu zu gestalten und ältere Hallen nachzurüsten, um Leerkapazitäten zu vermeiden. [1]Supermicro Computer, "GPU-Server-Liefermeilensteine und KI-Infrastrukturtrends," SUPERMICRO.COM Direkt-auf-Chip-Flüssigkühlung beseitigt thermische Engpässe und erreicht einen PUE unter 1,15 – weit unterhalb des chinesischen Mandats von unter 1,3 –, erfordert jedoch höhere Anfangsinvestitionen und spezialisierte Wartungskompetenzen. Betreiber, die diese Spezifikationen erfüllen, verlangen 30–50 % Aufschläge für GPU-fähige Racks und schaffen damit einen differenzierten Einnahmestrom. Compliance-Anforderungen gemäß den Vorschriften zur Verwaltung der Netzwerkdatensicherheit schränken die Standortoptionen weiter ein, sodass Einrichtungen, die KI-Dichte mit zertifizierten datensouveränen Strukturen verbinden, eine entscheidende Preissetzungsmacht erlangen.

Anstieg der Ausgaben für souveräne Cloud durch chinesische staatseigene Unternehmen

Die nationalen Leitlinien zum Aufbau der Datennfrastruktur verpflichten staatseigene Unternehmen, bis 2027 80 % der nicht sensiblen Workloads in inländische Clouds zu migrieren, was mehrjährige Kapazitätsreservierungen sichert und die Planbarkeit für Bauherren verbessert. [2]Staatliche Kommission zur Aufsicht und Verwaltung von Staatsvermögen, "Digitale Transformation und Cloud staatseigener Unternehmen. Da staatseigene Unternehmen langfristige Aufträge erteilen, profitieren Entwickler von geringerem Leerstandsrisiko und günstigeren Finanzierungsbedingungen, müssen jedoch eine lückenlose Infrastrukturverantwortung und strenge Verschlüsselungsprotokolle nachweisen, die ausländische Hyperscaler nicht erfüllen können. Die Kapitalintensität steigt, da zweckgebundene Hallen vertrauenswürdige Module, erweiterte physische Sicherheit und Echtzeit-Audit-Gateways integrieren, doch der garantierte Einnahmestrom gleicht den Kostendruck aus. Parallel dazu verlagert die Nachfrage staatseigener Unternehmen nach KI-Modelltraining die Ausgaben von allgemeiner Rechenleistung hin zu GPU-dichten Knoten, wodurch der Schub für souveräne Cloud mit dem KI-Hardwarezyklus verknüpft wird.

Schneller Ausbau von 5G und Edge-Knoten zur Steigerung der Nachfrage nach Mikro-Rechenzentren

China Mobile allein hatte bis 2024 3,7 Millionen 5G-Basisstationen installiert, von denen jede eine Latenzverarbeitung innerhalb von 10 Millisekunden für autonome Fahrzeuge, Industrieroboter und AR-Dienste erfordert. [3]China Mobile Limited, "5G-Basisstationsausbau und Edge-Computing-Strategie," CHINAMOBILE.COMDas dichte Funknetz unterstützt Tausende von Mikro-Rechenzentren mit einer Kapazität von 50 kW bis 500 kW – eine Architektur, die lokale Immobilieninhaber und spezialisierte Integratoren gegenüber traditionellen Hyperscale-Unternehmen begünstigt. Die Kapazität pro Standort ist zwar bescheiden, doch die aggregierte Nachfrage skaliert schnell, da der Ausbau Hunderte von Städten umfasst. Unbemannte Betriebsführung, KI-gestützte Wartung und modulare Vorfertigung senken die Betriebskosten, führen jedoch zu Cybersicherheits- und Orchestrierungskomplexitäten, die für verwaltete Edge-Anbieter ein Upselling-Potenzial für Dienstleistungen schaffen.

Wachsende Verfügbarkeit von Grünstromhandelskontingenten für Rechenzentrumsbetreiber

Erneuerbare-Energie-reiche Provinzen wie die Innere Mongolei, Xinjiang und Gansu bieten mittlerweile langfristige Grünstromkontingente an, die es Rechenzentrumsbetreibern ermöglichen, virtuelle Stromabnahmeverträge ohne das Risiko von Netzeinspeisungskürzungen abzuschließen. Die Vereinbarung liefert wettbewerbsfähig bepreisten Wind- und Solarstrom und ermöglicht es Einrichtungen, einen CO₂-neutralen Betrieb im Einklang mit Chinas Doppel-Kohlenstoff-Zielen zu erreichen. Frühe Anwender differenzieren sich durch Grüngebäude-Zertifikate, die multinationale Kunden anziehen, die nachweisbare erneuerbare Energie benötigen. Übertragungsengpässe bedeuten jedoch, dass Kontingentzuteilungen häufig von der Verfügbarkeit von Ultrahochspannungsleitungen abhängen, was Betreiber dazu veranlasst, die Netzanschlusszuverlässigkeit als Teil der Standortauswahl zu bewerten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interprovinzielle Stromübertragungsengpässe begrenzen die Standortauswahl | -0.7% | National, insbesondere westchinesische Cluster betreffend | Mittelfristig (2–4 Jahre) |

| Strengere PUE-Obergrenzen (<1,3) erhöhen die Investitionskosten für ältere Einrichtungen | -0.4% | National, konzentriert in Tier-1-Städten | Kurzfristig (≤ 2 Jahre) |

| Steigende Grundstücksnutzungssteuern rund um Tier-1-Städte | -0.3% | Metropolregionen Peking, Shanghai, Shenzhen | Langfristig (≥ 4 Jahre) |

| Exportbeschränkungen für fortschrittliche GPUs verlangsamen den Ausbau von KI-Clustern | -0.2% | National, Hyperscale- und Unternehmenssegmente betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interprovinzielle Stromübertragungsengpässe begrenzen die Standortauswahl

Ultrahochspannungskorridore sind in Spitzenlastzeiten bereits zu bis zu 95 % ausgelastet, was die Fähigkeit windreicher westlicher Provinzen einschränkt, den Rechenbedarf der Küstenregionen zu decken. Netzbetreiber können der Wohn- und Industrieversorgung Vorrang vor der Stromversorgung von Rechenzentren einräumen, was Unternehmen zwingt, Redundanzsysteme oder lokale Speicher zu akzeptieren, um das Risiko von Einspeisungskürzungen zu mindern. Diese Sicherheitsvorkehrungen erhöhen die Investitionskosten und erschweren Stromabnahmeverträge, was den Kostenvorteil von Binnenstandorten mindert, sofern die Übertragungsinfrastruktur nicht parallel zur neuen Kapazität ausgebaut wird.

Strengere PUE-Obergrenzen erhöhen die Investitionskosten für ältere Einrichtungen

Regulierungsbehörden verpflichten bestehende Hallen nun zur Nachrüstung auf einen PUE unter 1,3 – einen Schwellenwert, den viele Standorte aus der Zeit vor 2020 um bis zu 50 % überschreiten. Die Einhaltung erfordert Flüssigkühlungs-Nachrüstungen, Luftstromabschottung und Stromversorgungsmodule der nächsten Generation, was häufig inkrementelle Kosten von 500–800 USD pro kW verursacht. Kleinere Betreiber ohne ausreichende Skalierung sind unverhältnismäßig stark finanziell belastet, und Nichteinhaltung kann zu erzwungenen Abschaltungen führen, was im Sekundärkapazitätsmarkt zu Fluktuation führt, da Mieter zu modernen, effizienten Standorten wechseln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittlere Standorte überbrücken die Kluft zwischen Cloud und Edge

Mittlere Einrichtungen mit typischerweise 1–10 MW verzeichneten die schnellste CAGR von 6,86 % und sollen ihre Rolle als Bindeglied zwischen Hyperscale-Clouds und Edge-Geräten festigen. Im Jahr 2025 entfielen auf große Installationen noch immer 42,63 % der Gesamtkapazität im chinesischen Rechenzentrumsmarkt, was die Anforderungen des Hyperscale-KI-Trainings widerspiegelt, die in der Regel massive Rechenkapazitäten erfordern. Die mittlere Größenkategorie profitiert von der Nähe zu Endnutzern, geringerer Latenz und regulatorischer Flexibilität, was sie ideal für regionale SaaS-Cluster und industrielle IoT-Gateways macht. Entwickler nutzen modulare Bauweise, um Bauzyklen auf unter 12 Monate zu verkürzen und Nachfragespitzen aus Software-Launches und regionaler 5G-Verdichtung zu bedienen. Da die Kosten für Flüssigkühlung sinken, können mittelgroße Hallen GPU-dichte Racks aufnehmen, ohne die umfangreiche Stromversorgungsinfrastruktur zu benötigen, die bei Megascale-Anlagen erforderlich ist, und so Margen erhalten, während Leistungsziele erreicht werden.

Aus Kapitalkosten-Perspektive betrachten Banken mittelgroße Projekte als risikoärmer als Greenfield-Hyperscale-Bauten, da die Mieterkonzentration geringer und die Mietlaufzeiten kürzer sind. Betreiber kombinieren Großhandelsverträge mit Retail-Colocation, um die Auslastung über 80 % zu halten – ein Schwellenwert, der attraktive EBITDA-Renditen erzeugt. Das Gleichgewicht zwischen Dichte und Skalierung erklärt, warum die mittlere Kategorie als frühes Erprobungsfeld für Innovationen wie Rack-Level-Direktflüssigkühlung oder standortgebundene Wasserstoff-Notstromversorgung fungiert. In den nächsten fünf Jahren sind mittlere Standorte darauf ausgerichtet, inkrementelle Provinzanreize zu nutzen, die die Verbreitung von Edge-Computing begünstigen, und so ihre Outperformance gegenüber dem breiteren chinesischen Rechenzentrumsmarkt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Standard: Tier 4 gewinnt an Bedeutung für geschäftskritische Lasten

Tier-3-Hallen mit einem Anteil von 60,08 % im Jahr 2025 bleiben das Arbeitspferd des chinesischen Rechenzentrums, das eine Verfügbarkeit von 99,982 % zu einem effizienten Kostenpunkt bietet. Dennoch wächst die Tier-4-Kapazität mit einer CAGR von 6,65 %, da BFSI- und algorithmische Handels-Workloads eine Betriebszeit von 99,995 % fordern. Das aufgewertete Tier integriert 2N+1-Redundanz über Strom-, Kühl- und Netzwerkschichten, was zu höheren Mietpreisen führt, die BFSI-Mieter akzeptieren, um millisekundenempfindliche Transaktionen abzusichern. Staatliche E-Services, die Rahmenwerke für den digitalen Yuan einsetzen, tendieren ebenfalls zu Tier-4-Designs, um die Anforderungen des Datensicherheitsgesetzes zu erfüllen.

Betreiber, die Tier-4-Zertifizierungen anstreben, sehen sich mit Investitionskostenaufschlägen von 10–15 % konfrontiert, hauptsächlich bei doppelten Kältemaschinen, Schaltanlagen und Netzwerkinfrastrukturen. Der Amortisationszeitraum verkürzt sich, wenn die Leistungsdichten 50 kW pro Rack überschreiten, da höhere Rack-Einnahmen die Kapitalkosten mindern. Darüber hinaus betrachten Investoren Tier-4-Anlagen als inflationsgeschützt aufgrund langfristiger Verträge von fünf Jahren oder länger. Folglich steht der Trend zur Tier-Aufwertung im Einklang mit dem strategischen Wandel hin zu hochwertigen, KI-zentrierten Workloads und verstärkt die Qualitätsmigration nach oben im chinesischen Rechenzentrumsmarkt.

Nach Rechenzentrumstyp: Hyperscale-Eigenbauten beschleunigen sich unter Souveränitätsmandaten

Colocation dominiert weiterhin mit einem Anteil von 69,07 %, was das herkömmliche Unternehmens-Outsourcing und die Mehrmieter-Wirtschaftlichkeit widerspiegelt. Hyperscale-Eigenbauten verzeichnen jedoch die schnellste CAGR von 6,73 %, da Cloud-Marktführer Risiken internalisieren, Souveränitätsanforderungen erfüllen und die Infrastruktur für KI-Cluster anpassen. Eigenbauten ermöglichen es Alibaba, Tencent und Baidu, immersionsgekühlte Tanks oder GPU-optimierte Stromversorgungssysteme einzusetzen, ohne Einrichtungsnachrüstungen aushandeln zu müssen, und beschleunigen so die Markteinführungszeit für neue KI-Dienste. Sie sichern auch die vollständige Lebenszyklusverfügung über Hardware-Lieferketten, was entscheidend ist, wenn US-Exportvorschriften die GPU-Verfügbarkeit einschränken.

Großhandels-Colocation passt sich an, indem sie sich auf ausbaufertige Rohbauten verlagert, die es Hyperscalern ermöglichen, Rohflächen zu mieten und maßgeschneiderte Ausrüstung zu installieren. Für Unternehmenskunden bleibt Retail-Colocation für compliance-leichte Workloads attraktiv. Die hybride Landschaft drängt Betreiber dazu, sowohl Großhandels- als auch Retail-Kapazitäten vorzuhalten, oft innerhalb desselben Campus. Da souveräne Cloud-Direktiven reifen, ist die dem chinesischen Rechenzentrumsmarkt zugeschriebene Marktgröße für Eigenbauten auf weiteres Wachstum ausgerichtet, auch wenn Colocation weiterhin eine diversifizierte Mieterbasis bedient.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Nachfrage steigt durch den Rollout des digitalen Yuan

IT und Telekommunikation behielten im Jahr 2025 einen Anteil von 49,21 %, doch BFSI ist bis 2031 auf eine CAGR von 7,88 % ausgerichtet und übertrifft damit alle anderen Branchen. Pilotprojekte für digitale Zentralbankwährungen erfordern Distributed-Ledger-Knoten, die in konformen inländischen Einrichtungen gehostet werden, und verlagern erhebliche Lasten von Bankgebäuden in Tier-4-zertifizierte Hallen. Gleichzeitig migrieren algorithmische Handelsmaschinen und Risikoanalyse-Cluster auf GPU-beschleunigte Plattformen, die Rack-Dichten von über 40 kW verbrauchen, was den Appetit des Segments auf hochwertige Kapazitäten weiter anheizt.

Die regulatorische Kontrolle durch die Chinesische Banken- und Versicherungsaufsichtsbehörde schreibt Datenspeicherung im Inland vor, was im Ausland gehostete Fintechs dazu veranlasst, ihre Anwendungen in den chinesischen Rechenzentrumsmarkt zurückzuverlagern. Über BFSI hinaus halten E-Commerce-Seiten, die Livestream-Transaktionen skalieren, und Fertigungsunternehmen, die Industrie-4.0-Robotik einführen, ein stetiges Wachstum aufrecht, doch keines davon erreicht die Dynamik der Finanz-Workloads. Da digitale Zahlungen und Vermögensverwaltungsplattformen proliferieren, ist BFSI auf dem Weg, der Leitindikator für Premium-Preistrends in der gesamten chinesischen Rechenzentrumsbranche zu werden.

Geografische Analyse

Peking verankert weiterhin den chinesischen Rechenzentrumsmarkt mit einem Anteil von 28,35 %, dank der dichten Nachfrage von KI-Forschungslabors, Internet-Marktführern und öffentlichen Cloud-Diensten. Strom- und Immobilienknappheit veranlasst Betreiber jedoch, in Randbezirke wie Yanqing auszuweichen, wo die Grundstückskosten im Vergleich zum Stadtkern um 30 % niedriger sind und neue Glasfaserkorridore die Konnektivität stärken. Das übrige China, das die Innere Mongolei, Gansu und Xinjiang umfasst, expandiert mit einer CAGR von 7,01 %, da nationale Anreize und der Überfluss an erneuerbaren Energien gemeinsam Hyperscale-Investitionen anziehen.

Das übrige China festigt seine Position als dynamischste Teilregion im chinesischen Rechenzentrumsmarkt, angetrieben durch nationale Politik, die westliche Cluster als primäres Instrument zur Aufnahme von Ausgaben für digitale Souveränität ausweist und gleichzeitig den Küstenstromstress lindert. Die Innere Mongolei weist einen durchschnittlichen Standort-PUE von unter 1,25 auf, indem sie subzero Winter für freie Kühlung nutzt, während Xinjiang 24-Stunden-Solar-Wind-Hybridanlagen mit redundanten Ringzuleitungen kombiniert, um eine hochverfügbare Versorgung zu gewährleisten. Übertragungsengpässe begrenzen weiterhin den ungehinderten Ausbau, sodass Betreiber durch den Einsatz von standortgebundenen Batteriespeichern in Höhe von 15 % der IT-Last absichern und so gegen Einspeisungskürzungen puffern.

Weinan und Huai'an verkörpern das Aufkommen kostenoptimierter, konnektivitätsreicher Sekundärmärkte. Die Stadtbehörden von Weinan reduzieren die Gewerbesteueraufschläge für Rechenzentren für drei Jahre um 50 % im Austausch für lokale Einstellungsverpflichtungen, was die Amortisationszeiträume der Betreiber bei 20-MW-Campussen verkürzt. Huai'an lockt Edge-Betreiber mit Dark-Fiber-Paketen, die in Grundstückszuweisungen gebündelt sind, senkt die Netzwerkbetriebskosten und ermöglicht ultrageringe Latenzweiterleitung zu den Handelsmaschinen der Shanghaier Börse. Insgesamt veranschaulichen diese Trends, wie sich der chinesische Rechenzentrumsmarkt zu einem Mehrknoten-Ökosystem entwickelt, in dem jede Geografie eine spezialisierte Rolle bei der Unterstützung der KI-Ambitionen des Landes spielt.

Wettbewerbslandschaft

Chinas Rechenzentrumsarena weist eine moderate Konzentration auf, da telekommunikationsverbundene Giganten wie China Telecom, China Mobile und China Unicom bundesweite Glasfaser-Backbones und günstige Spektrumszuteilungen nutzen, um große Vertragsvolumina zu halten. GDS Holdings und VNET dominieren das Premium-Großhandels-Colocation-Segment und umwerben Hyperscale-Cloud-Anbieter mit Campus-artigen Footprints, die Grünstrom und Unterseekabel-Gateways integrieren. Ausländische Eigentumsbeschränkungen und Datenlokalisierungsgesetze schränken die direkte Präsenz internationaler Hyperscaler ein und kanalisieren sie in Minderheitsbeteiligungsstrukturen mit inländischen Partnern, die bereits begehrte Compliance-Zertifikate besitzen.

Die strategische Differenzierung konzentriert sich auf Technologieadoption und Compliance-Tiefe. Betreiber, die frühzeitig in Flüssigkühlungs-Know-how, Gleichstrom-Strombusse und KI-gesteuerte Einrichtungsverwaltung investieren, sichern sich zweistellige Preisaufschläge und niedrigere Abwanderungsraten. So erreicht beispielsweise der Shanghaier Komplex von GDS einen PUE von 1,12, was die Stromkosten um 20 % senkt und dem Betreiber ermöglicht, Einsparungen mit Mietern zu teilen und gleichzeitig die Margen zu erhalten. Unterdessen betonen die Eigenbauprogramme von Tencent und Alibaba die vertikale Integration und kontrollieren alles von der Glasfaserverlegung bis zum GPU-Bestand, um so das Risiko von Exportbeschränkungen und Engpässen bei der Bereitstellungszeit zu mindern.

Kleinere regionale Akteure schwenken auf Edge-spezialisierte Angebote um und bündeln verwaltete Dienste wie unbemannte Betriebsführung und vorausschauende Wartung. Obwohl Exportbeschränkungen für fortschrittliche GPUs Beschaffungsverzögerungen verursachen, puffern Betreiber mit Multi-Anbieter-Pipelines die Auswirkungen, während Greenfield-Einsteiger ohne solche Beziehungen mit neunmonatigen Vorlaufzeiten konfrontiert sind. Insgesamt kristallisiert sich der Wettbewerb um die Fähigkeit heraus, Grünstrom zu sichern, strengere PUE-Schwellenwerte einzuhalten und KI-fähige Dichte anzubieten – Faktoren, die gemeinsam den Erfolg im chinesischen Rechenzentrumsmarkt definieren.

Marktführer der chinesischen Rechenzentrumsbranche

-

Chindata Group Holdings Ltd

-

Alibaba Cloud

-

Global Data Solutions Co., Ltd. (GDS)

-

Huawei Cloud Computing Technologies Co., Ltd

-

Space DC Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die Nationale Entwicklungs- und Reformkommission Chinas startete die Strategie "Östliche Daten, Westliches Rechnen" und lenkte Hyperscale-Rechenzentren in westliche Knotenpunkte wie die Innere Mongolei, Gansu, Guizhou und Ningxia, um die Energieeffizienz und den Einsatz erneuerbarer Energien zu steigern.

- Januar 2025: Das chinesische Ministerium für Industrie und Informationstechnologie schreibt nun vor, dass große Rechenzentren einen PUE unter 1,3 einhalten und in östlichen Regionen mindestens 30 % erneuerbare Energie nutzen müssen.

- November 2024: Alibaba Cloud hat seine Verfügbarkeitszonen in China mit KI-fähiger Infrastruktur erweitert, die verbesserte GPU-Kapazitäten und Flüssigkühlsysteme zur Unterstützung des Trainings und der Inferenz großer Sprachmodelle umfasst.

- September 2024: Tencent rüstete seine Rechenzentren mit fortschrittlichen Flüssigkühlsystemen auf, die GPU-Cluster mit über 50 kW pro Rack unterstützen, und verbesserte damit die KI-Infrastruktur und Energieeffizienz.

Berichtsumfang des chinesischen Rechenzentrums

Der chinesische Rechenzentrumsmarkt bezieht sich auf die Infrastruktur und Einrichtungen, die zur Unterbringung von Computersystemen und zugehörigen Komponenten wie Telekommunikations- und Speichersystemen in China verwendet werden. Er umfasst verschiedene Arten von Rechenzentren, darunter Hyperscale-, Unternehmens- und Colocation-Rechenzentren, die verschiedene Endnutzerbranchen bedienen. Der Markt ist nach Hotspot segmentiert und umfasst Regionen wie Peking, Guangdong, Hebei, Jiangsu und Shanghai.

Der Bericht über den chinesischen Rechenzentrumsmarkt ist segmentiert nach Rechenzentrumsgröße (Groß, Massiv, Mittel, Mega und Klein), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrumstyp (Hyperscale/Eigenbau und Unternehmens-/Edge-Rechenzentrum sowie Colocation), Endnutzer (BFSI, IT und ITES, E-Commerce, Regierung, Fertigung, Medien und Unterhaltung, Telekommunikation und sonstige Endnutzer) sowie Hotspot. Die Marktprognosen werden in Bezug auf die IT-Lastkapazität (MW) angegeben.

| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | ||

| Colocation | Nicht genutzt | |

| Genutzt | Retail-Colocation | |

| Großhandels-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzerbranchen |

| Peking |

| Weinan |

| Stadt Huai'an |

| Übriges China |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Standard | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmens-/Edge-Rechenzentrum | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Retail-Colocation | ||

| Großhandels-Colocation | |||

| Nach Endnutzerbranche | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Hotspot | Peking | ||

| Weinan | |||

| Stadt Huai'an | |||

| Übriges China | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle chinesische Rechenzentrumsmarkt?

Der chinesische Rechenzentrumsmarkt soll in Bezug auf die IT-Lastkapazität von 7,46 Tausend Megawatt im Jahr 2026 auf 9,87 Tausend Megawatt bis 2031 wachsen, was einer CAGR von 5,76 % während des Prognosezeitraums von 2026 bis 2031 entspricht.

Wer sind die wichtigsten Akteure im chinesischen Rechenzentrumsmarkt?

China Telecom Corporation Ltd, Equinix Inc., GLP Pte Limited, Keppel DC REIT Management Pte. Ltd und Princeton Digital Group sind die wichtigsten Unternehmen, die im chinesischen Rechenzentrumsmarkt tätig sind.

Welches Segment hat den größten Anteil am chinesischen Rechenzentrumsmarkt?

Im chinesischen Rechenzentrumsmarkt entfällt auf das Tier-3-Segment der größte Anteil nach Rechenzentrumstyp.

Welches ist das am schnellsten wachsende Segment im chinesischen Rechenzentrumsmarkt?

Das BFSI-Segment verzeichnet das schnellste Wachstum nach Endnutzerbranche im chinesischen Rechenzentrumsmarkt.

Seite zuletzt aktualisiert am: