Marktgröße und Marktanteil für Chemilumineszenz-Immunoassay-Analysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.35 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chemilumineszenz-Immunoassay-Analysatoren von Mordor Intelligence

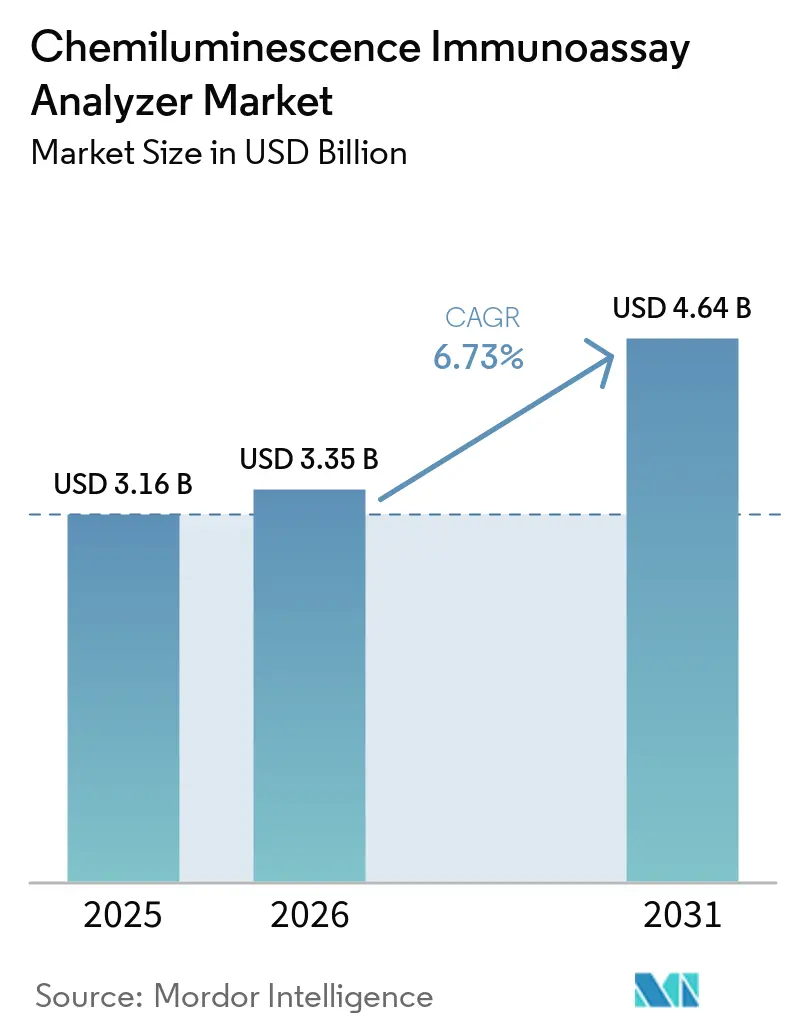

Die Marktgröße für Chemilumineszenz-Immunoassay-Analysatoren wird voraussichtlich von USD 3,16 Milliarden im Jahr 2025 und USD 3,35 Milliarden im Jahr 2026 auf USD 4,64 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,73 % verzeichnen.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird durch eine stetige Nachfrage nach quantitativer und hochempfindlicher Biomarker-Testung in Kernlaboratorien von Krankenhäusern, Referenzlaboratorien und Fachversorgungseinrichtungen gestützt. Die Nachfrage verlagert sich auch hin zu Systemen, die einen höheren Durchsatz mit geringerem Bedienereinsatz verbinden, was die Ersatzaktivität auch in reifen Labornetzwerken aufrechthält. Die Entwicklung von Multiplex-Assays, die Ausweitung dezentralisierter Tests und eine größere Tiefe des Assay-Menüs erweitern die Bandbreite der routinemäßigen klinischen Anwendungsfälle, die auf derselben installierten Plattformbasis abgedeckt werden können. Das Wettbewerbsfeld wird weiterhin von großen globalen Diagnostikgruppen angeführt, doch der Markt für Chemilumineszenz-Immunoassay-Analysatoren verzeichnet auch einen stärkeren Druck durch chinesische Hersteller, die Durchsatz, Menübreite und Preispositionierung bei mittelständischen und aufstrebenden Länderkonten verbessern. Lieferengpässe bei optischen und mikrofluidischen Komponenten sowie Mangel an qualifiziertem Laborpersonal schränken die kurzfristige Einführung an einigen Standorten noch ein, doch dieselben Faktoren machen hochautomatisierte Systeme für Käufer attraktiver.

Wichtigste Erkenntnisse des Berichts

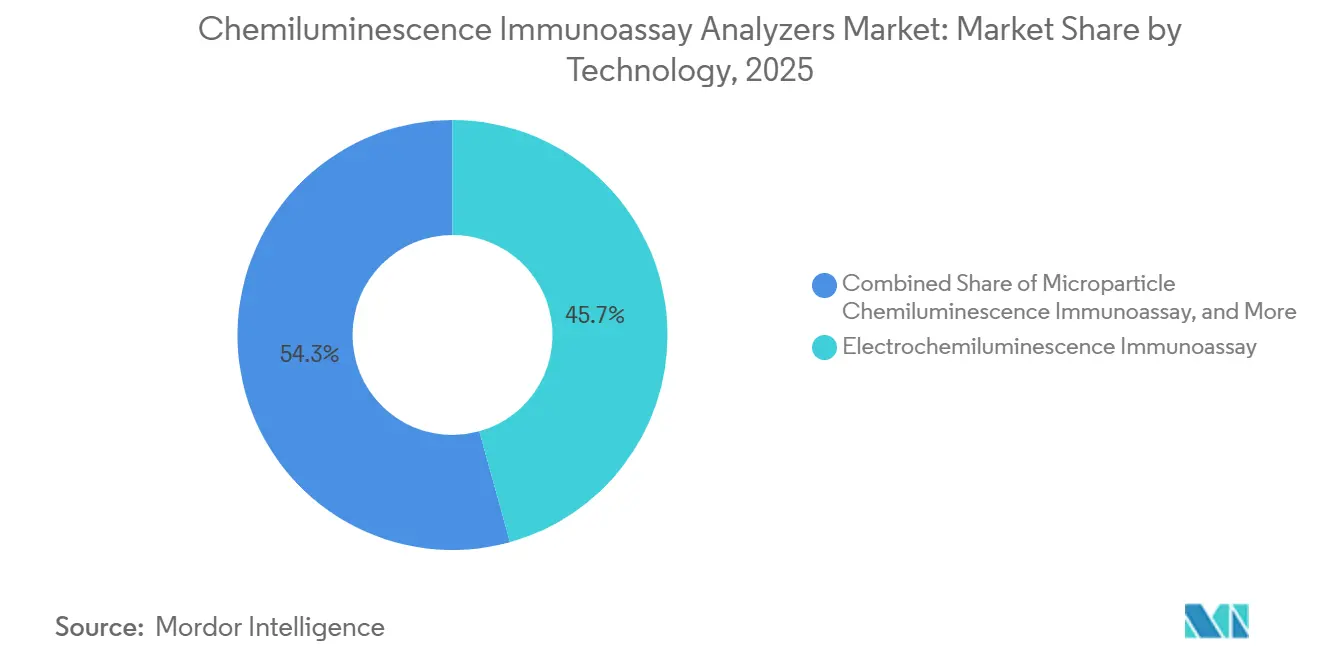

- Nach Technologie führte der Elektrochemilumineszenz-Immunoassay im Jahr 2025 mit einem Umsatzanteil von 45,73 %, während der Mikropartikel-Chemilumineszenz-Immunoassay bis 2031 voraussichtlich mit einer CAGR von 8,32 % wachsen wird.

- Nach Durchsatz entfielen auf Analysatoren mit mittlerem Durchsatz im Jahr 2025 47,23 % des Marktanteils, während Hochdurchsatz-Analysatoren bis 2031 mit einer CAGR von 9,03 % wachsen.

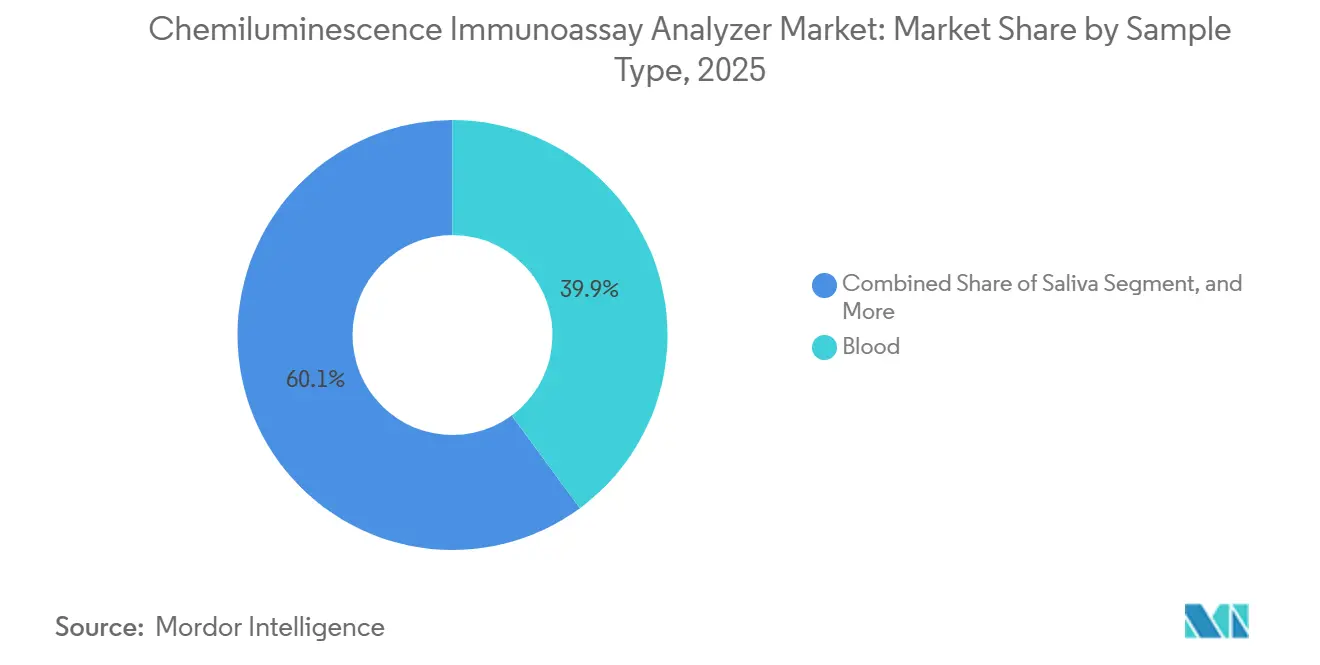

- Nach Probentyp entfiel auf Blut im Jahr 2025 ein Anteil von 39,88 %, während Speichel bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen wird.

- Nach Anwendung entfielen auf therapeutisches Arzneimittelmonitoring und Toxikologie im Jahr 2025 31,23 % des Marktanteils, während die Onkologie bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

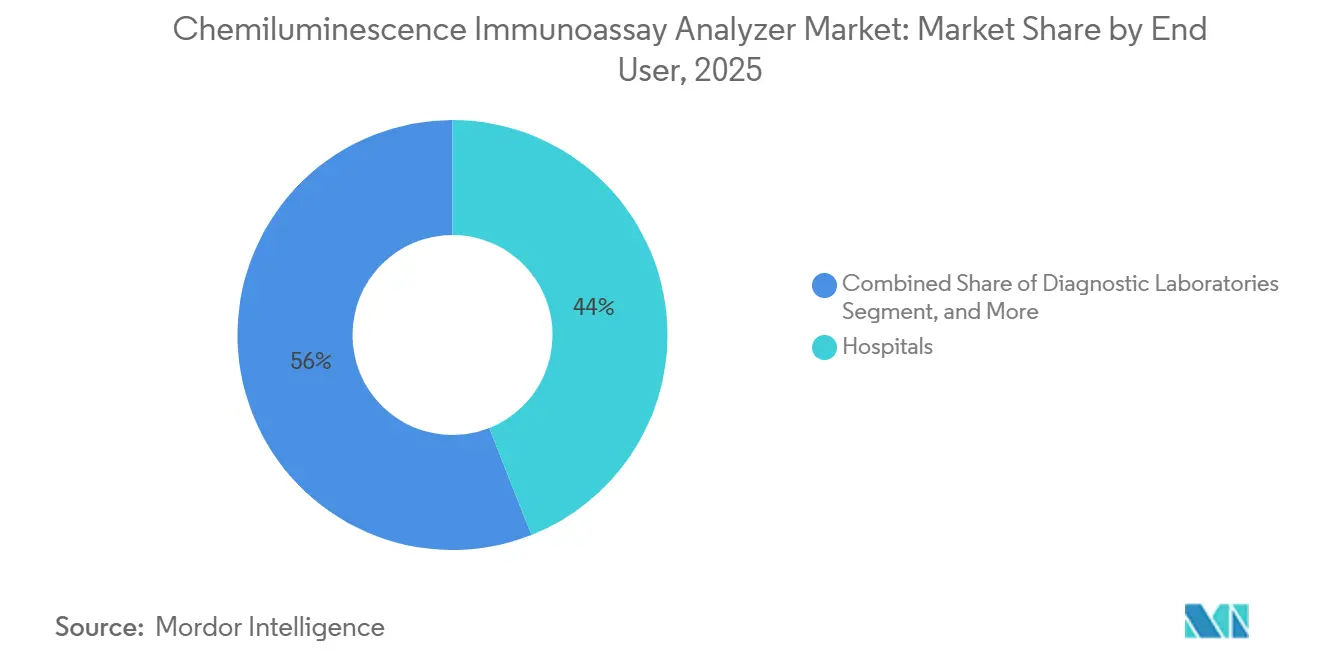

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 44,01 % an der Marktgröße für Chemilumineszenz-Immunoassay-Analysatoren und sind mit einer CAGR von 8,19 % bis 2031 auch die am schnellsten wachsende Käufergruppe.

- Nach Konnektivität entfielen auf LIS- und HL7-Integration im Jahr 2025 36,41 % des Marktanteils, während Fernüberwachung und IoT-Konnektivität bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen werden.

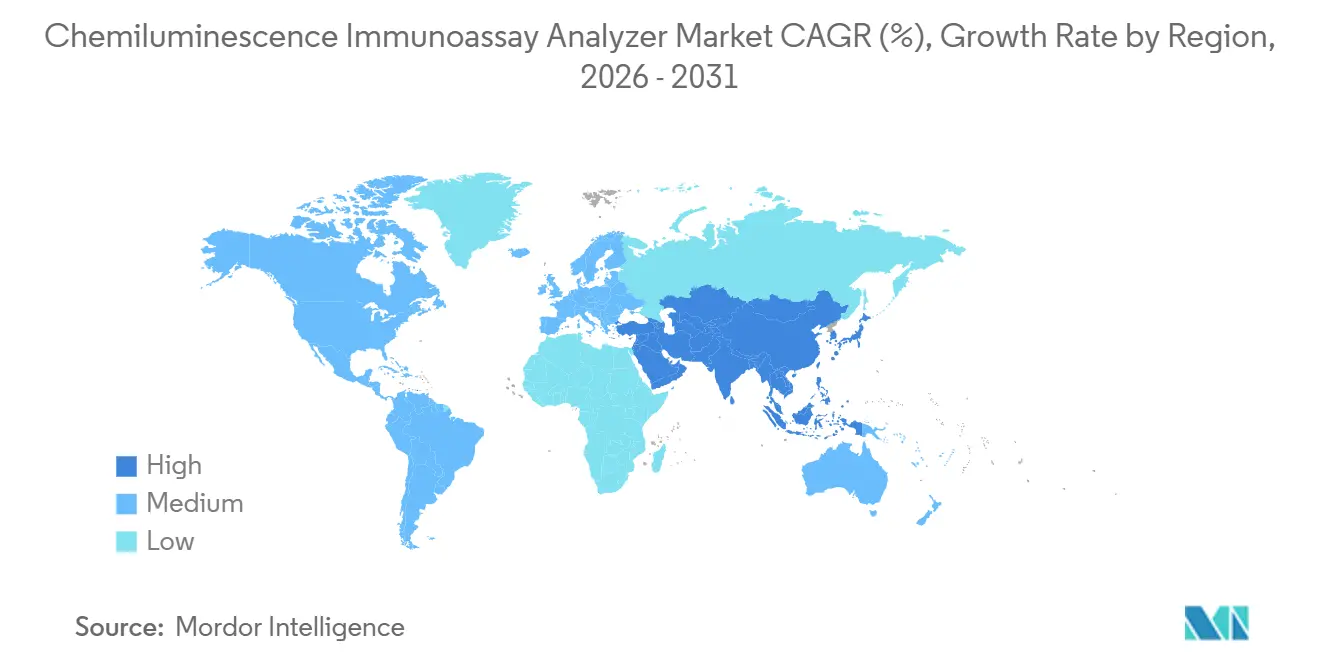

- Nach Geografie hielt Nordamerika im Jahr 2025 41,71 % des Marktanteils für Chemilumineszenz-Immunoassay-Analysatoren, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Chemilumineszenz-Immunoassay-Analysatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochempfindlicher Biomarker-Detektion | +1.8% | Global, mit starker Relevanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu vollständig automatisierten Hochdurchsatz-Workflows | +1.5% | Global, mit schnellerer Beschleunigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung dezentralisierter und Stat-Testnetzwerke | +1.2% | Naher Osten und Afrika, Südamerika, aufstrebende Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachstum bei der Einführung von Multiplex-Assays | +1.0% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Konnektivitätsbedarf für LIS, Middleware und Rückverfolgbarkeit | +0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Reagenzstabilität und geringes Probenvolumen zur Effizienzsteigerung | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochempfindlicher Biomarker-Detektion

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren profitiert vom Bedarf, Biomarker in sehr geringen Konzentrationen in der Onkologie, Kardiologie, Endokrinologie und bei der Überwachung von Spezialerkrankungen nachzuweisen. Die klinische Anwendung verlagert sich hin zu Assays, die Früherkennung, wiederholte Überwachung und präzisere Therapieentscheidungen unterstützen, was den Wert von Plattformen mit höherer analytischer Empfindlichkeit steigert. Eine Übersichtsarbeit aus dem Jahr 2026 in Sensors & Diagnostics berichtete über 8-Plex-Elektrochemilumineszenz-Systeme mit Nachweisgrenzen von 15 fg/mL bis 230 fg/mL sowie vollständiger klinischer Sensitivität und Spezifität für Biomarker-Panels bei akutem Myokardinfarkt an 260 Proben.[1]Yu Liu, Chunyan Liu, Zhihui Dai und Weiliang Guo, „Jüngste Fortschritte bei gemultiplexten Elektrochemilumineszenz-Immunoassays”, Sensors & Diagnostics, pubs.rsc.org Da hochempfindliche Herzprotokolle über große Krankenhäuser hinaus in die Notfallversorgung und schnellere Versorgungsumgebungen vordringen, benötigen Laboratorien Analysatoren, die diese analytischen Schwellenwerte erfüllen können, ohne die Workflow-Konsistenz zu beeinträchtigen. Anbieter, die die Luminophor-Chemie verbessern und das Hintergrundsignal reduzieren, werden voraussichtlich stärkere Positionen bei zukünftigen Assay-Entwicklungspartnerschaften und Premium-Testmenüs einnehmen.

Verlagerung hin zu vollständig automatisierten Hochdurchsatz-Laborworkflows

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird auch durch die Konsolidierung von Krankenhausnetzwerken und den Bedarf angetrieben, Instrumente mit weniger Personalinterventionen in Betrieb zu halten. Große Laboratorien bevorzugen heute Walkaway-Systeme, die kontinuierliches Beladen, Routinewartung sowie integrierte Chemie- und Immunoassay-Arbeit mit minimalem Bedienerzeitaufwand bewältigen können. Siemens gibt an, dass sein Atellica CI Analysator die manuellen Workflow-Schritte um 75 % reduziert und weniger als 5 Minuten tägliche Handhabungswartung erfordert, was diese Kaufverlagerung direkt unterstützt.[2]Siemens Healthineers, „Atellica CI Analysator”, Siemens Healthineers, siemens-healthineers.com Roche erweiterte auch die hochkapazitive integrierte Testung mit dem cobas c 703, der bis zu 2.000 Tests pro Stunde auf der cobas pro Lösung liefert und 2026 zugelassen wurde.[3]Roche Diagnostics, „Roche erhält FDA 510(k)-Zulassung für cobas c 703 und cobas ISE neo, analytische Einheiten der nächsten Generation zur Verbesserung von Effizienz und Leistungsfähigkeit für Laboratorien”, Roche Diagnostics, diagnostics.roche.com Dieses Muster veranlasst einige mittelgroße Laboratorien, kleinere Versionen von Hochvolumen-Architekturen zu kaufen, was dazu beiträgt, dass Hochdurchsatz-Systeme schneller wachsen als die breitere installierte Basis.

Ausweitung dezentralisierter und Stat-Testnetzwerke

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren erhält Unterstützung durch Satellitenlaboratorien, Notfallversorgungszentren, ambulante Netzwerke und andere Einrichtungen, die eine schnelle Durchlaufzeit benötigen, ohne vollständig auf Zentrallaboratorien angewiesen zu sein. Die Nachfrage in diesen Umgebungen konzentriert sich auf kompakte Systeme, die eine analytische Leistung nahe an Kernlaborstandards aufrechterhalten und dabei kleine Probenvolumina und kurze Laufzeiten nutzen. Eine Studie in Lab on a Chip aus dem Jahr 2025 validierte eine räumlich aufgelöste Elektrochemilumineszenz-Plattform für kardiale und traumatische Hirnverletzungs-Biomarker aus kleinen Probenvolumina mit einer Leistung, die mit zentralen Laborinstrumenten vergleichbar war. Die Übernahme von SpinChip Diagnostics durch bioMérieux im Januar 2025 zeigte auch, dass große Diagnostikunternehmen patientennahe Immunoassays als bedeutenden Wachstumspfad und nicht als Nebenangebot betrachten. Diese dezentralisierten Systeme ersetzen keine zentralen Laboranalysatoren, da sie häufig mehr Bestätigungs-, Überwachungs- und Folgetestvolumen für die Hauptinstallationsbasis erzeugen.

Wachstum bei der Einführung von Multiplex-Assays für konsolidierte Tests

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird auch durch Multiplex-Tests gestützt, die es ermöglichen, mehrere Analyten aus derselben Probe zu messen und den Gesamtaufwand pro klinischem Fall zu reduzieren. Dies ist in der Onkologie, bei Infektionskrankheiten, Herzdiagnostik und Spenderscreening von Bedeutung, wo Ärzte zunehmend umfassendere klinische Informationen aus einem einzigen Entnahmeereignis bevorzugen. Die Übersichtsarbeit in Sensors & Diagnostics aus dem Jahr 2026 zeigte, dass spektral aufgelöste Systeme AFP, CEA und cTnI in einem Durchlauf nachweisen konnten, während perlenbasierte Arrays vollständige klinische Sensitivität und Spezifität für 4-Ziel-Panels bei akutem Myokardinfarkt erreichten. Der cobas MPX-E Assay von Roche konsolidierte auch den Nachweis von HIV 1/2, HCV, HBV und HEV in einem einzigen Spenderscreening-Workflow, was zeigt, wie die Multiplex-Logik in die Routineanwendung im kommerziellen Maßstab übergeht. Da Multiplex-Ergebnisse häufiger werden, benötigen Laboratorien auch stärkere Middleware-, Routing-Regeln und Rückverfolgbarkeitsfunktionen, was die Assay-Konsolidierung mit digitalen Workflow-Upgrades verknüpft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten für kleine und mittelgroße Laboratorien | -0.9% | Südamerika, Naher Osten und Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bedienern für Wartung und Kalibrierung | -0.7% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Fragmentierung in Mehrländer-Beschaffungsmärkten | -0.5% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Anfälligkeit der Komponentenbeschaffung für optische, mikrofluidische und Halbleiter-Eingaben | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbetriebskosten für kleine und mittelgroße Laboratorien

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren sieht sich nach wie vor mit einem klaren Hindernis in Form hoher Betriebskosten für kleinere Laboratorien und Anbieter im ländlichen Raum konfrontiert. Die Kosten beschränken sich nicht auf das Instrument, da Käufer auch Reagenzverpflichtungen, Kalibriermaterialien, Serviceverträge, Mitarbeiterschulungen und Wartungskosten über die gesamte Plattformlebensdauer tragen. Proprietäre Reagenzbindungen schränken den Spielraum kleinerer Einrichtungen zur Senkung der Betriebskosten ein, selbst nachdem das Instrument installiert und teilweise amortisiert wurde. Dieser Druck ist am stärksten in Umgebungen, in denen Reagenzleihmodelle und Finanzierungsoptionen begrenzt sind, was Ersatzzyklen verlangsamt und die Ersteinführung verzögert. Das Ergebnis ist, dass viele kleinere Einrichtungen auf Systemen mit geringerer Kapazität oder älteren Systemen verbleiben, selbst wenn vollständig automatisierte Analysatoren die Kosten pro Test über einen längeren Betriebszeitraum senken würden.

Mangel an qualifizierten Bedienern für Wartung und Kalibrierung

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird auch durch den Mangel an klinischem Laborpersonal eingeschränkt, das komplexe optische und Kalibriersysteme über lange Betriebszyklen warten kann. Der Mangel ist in Nordamerika und Westeuropa am deutlichsten sichtbar, wo finanziell starke Institutionen fortschrittliche Analysatoren kaufen können, aber dennoch Schwierigkeiten haben, ausgebildetes technisches Personal zu gewinnen. Diese Lücke beeinträchtigt die Wartungsqualität, die Kalibrierungskonsistenz und die Betriebszeitplanung, insbesondere bei halbautomatisierten oder gemischten Workflow-Systemen, die eine engere Bedienaufsicht erfordern. Siemens hebt den Wert der wartungsarmen Bedienung seines Atellica CI Analysators hervor, was zeigt, warum Arbeitskräftemangel Käufer zu autonomeren Plattformen drängt. Der Effekt ist keine breite Verlangsamung über alle Produkte hinweg, da Arbeitskräfteknappheit tatsächlich den Fall für vollständig automatisierte Analysatoren stärkt, während die mittlere Kategorie weniger attraktiv wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: ECL führt, während Mikropartikel-Plattformen beschleunigen

Die Elektrochemilumineszenz-Immunoassay hielt im Jahr 2025 einen Marktanteil von 45,73 % am Chemilumineszenz-Immunoassay-Analysator-Markt und behauptete damit ihre führende Position als Technologie in der hochempfindlichen Krankenhaus- und Referenzlabordiagnostik. Ihre starke Stellung spiegelt jahrelange Expansion der installierten Basis auf Roche- und Siemens-Plattformen wider, die umfangreiche Assay-Menüs in den Bereichen Onkologie, Endokrinologie, Infektionskrankheiten und allgemeine Immundiagnostik unterstützen. Die Technologie bleibt attraktiv, da sie hohe Empfindlichkeit, breite Menükompatibilität und stabile Routineleistung in Hochvolumenumgebungen vereint. Diese Kombination hält die Reagenzienanbindungsraten hoch und macht Kunden nach der Erstinstallation weniger geneigt, zu einer anderen Plattformfamilie zu wechseln.

Der Chemilumineszenz-Immunoassay-Analysator-Markt verzeichnet weiterhin Technologiewachstum über das führende ECL-Segment hinaus, insbesondere bei Mikropartikel-Chemilumineszenz-Formaten. Der Mikropartikel-Chemilumineszenz-Immunoassay wird bis 2031 voraussichtlich mit einem CAGR von 8,32 % wachsen, was zeigt, dass Käufer weiterhin flexible Assay-Erweiterungen und eine starke Wirtschaftlichkeit bei Routinetests schätzen. Abbotts Alinity i-Plattform hat diese Richtung durch kontinuierliche Erweiterung des Assay-Menüs in der Herz- und Infektionskrankheitendiagnostik unterstützt, was die kommerzielle Tiefe mikropartikelbasierter Arbeitsabläufe in Routinelabors unterstreicht. Der Chemilumineszenz-Enzymimmunoassay bleibt ebenfalls kommerziell relevant, wo die Handhabung von Reagenzien bei Umgebungstemperatur und eine einfachere Logistik wichtiger sind als die höchstmögliche Empfindlichkeit. Innerhalb der Chemilumineszenz-Immunoassay-Analysatoren-Branche geht es weniger darum, dass ein Format ein anderes vollständig ersetzt, sondern vielmehr darum, das Chemiedesign auf Menübreite, Labormaßstab und Betriebsmodell abzustimmen.

Nach Durchsatz: Mittlere Kapazität ist das installierte Rückgrat, Hochdurchsatz ist der Wachstumsmotor

Analysatoren mit mittlerem Durchsatz repräsentierten im Jahr 2025 47,23 % der Marktgröße für Chemilumineszenz-Immunoassay-Analysatoren, was zeigt, wie gut diese Kategorie den Anforderungen von Standard-Krankenhauslaboratorien und größeren ambulanten Einrichtungen entspricht. Diese Systeme bedienen Standorte, die Assay-Breite, physischen Platzbedarf, Durchlaufzeit und Kapitalkosten ausbalancieren müssen, ohne zur größten Mega-Labor-Architektur zu wechseln. Ihr installierter Vorteil ist praktischer als vorübergehender Natur, da viele Institutionen keine ultrahohe Kapazität über jede Schicht hinweg benötigen. Plattformen mit mittlerem Durchsatz unterstützen in der Regel auch breite Menüs und handhabbare Serviceanforderungen, was ihnen hilft, in routinemäßigen Beschaffungszyklen verankert zu bleiben.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird voraussichtlich sein stärkstes Durchsatzwachstum im Hochdurchsatz-Segment verzeichnen, das bis 2031 mit einer CAGR von 9,03 % wachsen soll. Dies spiegelt die anhaltende Konsolidierung von Referenzlaboratorien in Nordamerika und Europa sowie den Bau neuer Zentrallaboratorien im asiatisch-pazifischen Raum wider. SNIBE gibt an, dass sein MAGLUMI X10 1.000 Tests pro Stunde pro Modul erreicht, was zeigt, wie aggressiv die Kapazitätserweiterung in ausschreibungsgetriebenen und großen Krankenhausumgebungen geworden ist. Käufer an diesen großen Standorten überspringen beim Austausch von Altsystemen zunehmend die mittlere Kategorie, da sie von Anfang an Raum für Menüwachstum und höhere Probenspitzen wünschen. Analysatoren mit niedrigem Durchsatz behalten eine klare Nische in kleineren Kliniken, ländlichen Umgebungen und Außenlaboratorien, wo kompaktes Design und moderate tägliche Volumina wichtiger sind als sprunghafte Kapazitätssteigerungen.

Nach Probentyp: Blut verankert klinische Volumina, Speichel entwickelt sich als differenzierte Wachstumsmatrix

Blut hielt im Jahr 2025 einen Anteil von 39,88 % und blieb damit die wichtigste Probenmatrix im Markt für Chemilumineszenz-Immunoassay-Analysatoren. Serum und Plasma bleiben zentral für Endokrinologie-Panels, Troponin-Tests, Infektionskrankheiten-Serologie, therapeutisches Arzneimittelmonitoring und viele Onkologie-Marker. Langjährige klinische Validierung und Vertrautheit mit Laborworkflows begünstigen weiterhin blutbasierte Tests für die volumenstärksten Routineanwendungen. Vollblut und Urin haben auch definierte Rollen in der Point-of-Care- und Toxikologietestung, erreichen aber nicht die Breite der blutbasierten Immunoassay-Nutzung in zentralisierten Laboratorien.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren verzeichnet auch eine schrittweise Verlagerung hin zu nicht-invasiven und differenzierten Matrices, wobei Speichel bis 2031 voraussichtlich mit einer CAGR von 7,04 % wachsen wird. Eine im Jahr 2026 veröffentlichte Analyst-Übersichtsarbeit hob Fortschritte bei mikrofluidischen papierbasierten Speicheldiagnostiksystemen hervor, insbesondere für dezentralisierte und ressourcenärmere klinische Umgebungen. Dies unterstützt die Idee, dass Speichel beim Screening, der Triage und der Wiederholungsüberwachung nützlicher werden kann, wo Patientenkomfort und Entnahmefreundlichkeit wichtig sind. Zerebrospinalflüssigkeit bleibt eine volumenschwache, aber klinisch wichtige Matrix, insbesondere in der Neurologie, doch blutbasierte Alternativen beginnen in einigen Forschungspfaden die Abhängigkeit von der Lumbalpunktion zu reduzieren. Die Einführung der Atellica IM pTau217 und BDTau blutbasierten Assays durch Siemens Healthineers im Jahr 2026 signalisierte, wie sich die neurologische Biomarker-Testung hin zu zugänglicheren Probenverwendungen verlagert.

Nach Anwendung: Therapeutisches Arzneimittelmonitoring und Toxikologie verankern den Umsatz, während die Onkologie beschleunigt

Therapeutisches Arzneimittelmonitoring und Toxikologie entfielen im Jahr 2025 auf 31,23 % des Marktanteils und machten damit den größten Anwendungsbereich im Markt für Chemilumineszenz-Immunoassay-Analysatoren aus. Sein Umfang ergibt sich aus der Routineanwendung in der Transplantationsversorgung, der Überprüfung von Antiepileptika, der Vergiftungsbeurteilung, dem forensischen Screening und der breiteren Medikamentenüberwachung. Diese Anwendung bleibt widerstandsfähig, da sie Akutversorgung, Langzeitkrankheitsmanagement, Notfallreaktion und regulierte Testumgebungen umfasst. Laboratorien schätzen sie auch, weil viele dieser Assays zuverlässige Wiederholungstests und schnelle Ergebnislieferung innerhalb etablierter klinischer Pfade erfordern.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wird in der Onkologie eine schnellere Expansion verzeichnen, wobei diese Anwendung bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird. Das Wachstum wird durch die breitere Nutzung der Tumormarker-Überwachung, die engere Überwachung gezielter Therapien und das steigende Interesse an breiteren krebsbezogenen Biomarker-Panels unterstützt. Eine Arbeit aus dem Jahr 2026 in Sensors and Actuators B: Chemical beschrieb einen Dual-Signal-elektrochemilumineszenten Immunosensor für den gleichzeitigen Nachweis von AFP und PIVKA-II beim hepatozellulären Karzinom, was aktive Innovation auf Assay-Ebene widerspiegelt. Infektionskrankheiten, Endokrinologie, kardiovaskuläre und Autoimmun-Anwendungen liefern weiterhin große und stetige Routinevolumina über die installierte Basis. Das Ergebnis ist ein Anwendungsmix, bei dem ein breiter Testblock den aktuellen Umsatz verankert, während die Krebsdiagnostik den stärksten kurzfristigen Wachstumsimpuls liefert.

Nach Endnutzer: Krankenhäuser sind sowohl das größte als auch das am schnellsten wachsende Käufersegment

Krankenhäuser repräsentierten im Jahr 2025 44,01 % der Marktgröße für Chemilumineszenz-Immunoassay-Analysatoren und blieben die größte Käufergruppe in der installierten Basis. Sie werden bis 2031 auch mit einer CAGR von 8,19 % wachsen, was sie sowohl zum führenden als auch zum am schnellsten wachsenden Endnutzersegment macht. Dieses Muster spiegelt die Konsolidierung von Gesundheitssystemen, zentralisierte Beschaffung und breite Testmenünachfrage in stationären, ambulanten, Notfall- und Fachabteilungen wider. Krankenhäuser neigen auch dazu, größere Reagenz- und Servicevereinbarungen zu unterzeichnen, was die Plattformbindung vertieft, sobald ein Lieferant ausgewählt wurde.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren ist nach wie vor stark auf Diagnostiklaboratorien außerhalb von Krankenhäusern angewiesen, da diese Einrichtungen große ausgelagerte Routinevolumina abwickeln und die Netzwerkeffizienz unterstützen. Fachkliniken fügen in Bereichen wie Endokrinologie und Onkologie mehr Immunoassay-Kapazität vor Ort hinzu, wo taggleiche Behandlungsentscheidungen häufiger werden. Akademische und Forschungsinstitute sind weiterhin wichtig, da sie zur Validierung neuer Biomarker und zur Unterstützung der frühen Assay-Einführung in spezialisierten Workflows beitragen. Auftragsforschungsorganisationen fügen auch eine stabilere Nachfrageschicht durch die Verarbeitung klinischer Studien, Immunogenitätstests und Biomarker-Qualifizierungsarbeiten hinzu. In der Branche der Chemilumineszenz-Immunoassay-Analysatoren hält dieser Endnutzermix die Nachfrage breit, aber Krankenhäuser setzen weiterhin den Ton für die größten Geräte- und Reagenzverpflichtungen.

Nach Konnektivität: LIS/HL7 bildet den Standard-Ausgangspunkt, Fernüberwachung gewinnt an Bedeutung

LIS- und HL7-Integration hielt im Jahr 2025 einen Anteil von 36,41 %, was Interoperabilität zur führenden Konnektivitätsanforderung im Markt für Chemilumineszenz-Immunoassay-Analysatoren machte. Käufer erwarten heute, dass Analysatoren Ergebnisse sauber in Labor- und Krankenhausinformationssysteme übertragen, ohne manuelle Eingriffe oder fragmentierte Datenverarbeitung. Dies ist wichtig für Prüfungsbereitschaft, Rückverfolgbarkeit, Reflex-Tests und standortübergreifende Berichterstattung in großen Gesundheitssystemen. Die EU-Laborberichtsspezifikation, die über das EURIDICE-Framework veröffentlicht wurde, stärkt die Erwartungen an strukturierten Datenaustausch und digitale Berichtskonsistenz in europäischen Laborumgebungen.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren bewegt sich auch in Richtung Fernüberwachung und IoT-Konnektivität, die bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird. Laboratorien und Anbieter profitieren beide von Tools, die vorausschauende Wartung, Ferndiagnose, Qualitätskontrollüberprüfung und schnellere Reaktion auf Leistungsabweichungen unterstützen. Middleware bleibt wichtig, da viele Laboratorien noch gemischte Flotten und ältere Informationssysteme betreiben, die eine Brückenschicht benötigen, bevor neue Analysatoren vollständig integriert werden können. Cybersicherheits- und Compliance-Funktionen werden auch in Kaufentscheidungen sichtbarer, da Datenverwaltungsstandards in Gesundheitsnetzwerken strenger werden. Das bedeutet, dass Konnektivität keine unterstützende Funktion mehr ist, da sie nun Betriebszeit, Prüfungsqualität, Serviceeffizienz und die Nutzungsdauer der installierten Basis beeinflusst.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,71 % des Marktanteils für Chemilumineszenz-Immunoassay-Analysatoren und blieb damit der größte regionale Block. Die Region profitiert von starken Erstattungsstrukturen, tiefen Krankenhausbeziehungen mit großen OEMs und einer großen installierten Basis, die an wiederkehrende Reagenzverträge gebunden ist. Die Vereinigten Staaten bleiben das Ankerland, unterstützt durch einen stetigen Strom von Assay-Einführungen und Systemupgrades von großen Lieferanten in den Jahren 2025 und 2026. Diese Ergänzungen erhöhen die Plattformauslastung, ohne immer einen Instrumentenaustausch zu erfordern, was die langfristige Kundenbindung stärkt.

Europa blieb der zweitgrößte regionale Markt für Chemilumineszenz-Immunoassay-Analysatoren und wurde weiterhin ebenso sehr durch Regulierung wie durch Labornachfrage geprägt. Die EU-IVDR-Anforderungen treiben Ersatz- und Revalidierungsaktivitäten für Altsysteme voran, insbesondere dort, wo ältere Plattformen aktualisierte Dokumentation und Compliance-Unterstützung benötigen. Westeuropa bevorzugt auch globale Lieferanten, die Mehrländer-Ausschreibungen, breite Serviceabdeckung und integrierte Produktportfolios über mehrere Testkategorien hinweg verwalten können. Das EURIDICE-Laborberichtsframework stärkt die Anforderungen an strukturierten Datenaustausch und Rückverfolgbarkeit, was konnektivitätsbereiten Analysatoren eine weitere Wertschicht hinzufügt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,85 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment im Markt für Chemilumineszenz-Immunoassay-Analysatoren macht. China ist ein wichtiger Treiber, da Beschaffungsreformen das Kaufverhalten verändern und Preis, lokalem Service und inländischer Fertigungsstärke mehr Gewicht verleihen. Indien gewinnt auch durch die Expansion privater Diagnostikketten und die breitere Nutzung integrierter Immunoassay-Systeme in städtischen Tertiärkrankenhäusern an Dynamik. Japan, Südkorea und Australien tragen weiterhin stabile Nachfrage nach mittel- bis hochtechnologischen Plattformen und fortschrittlichen Assay-Menüs bei. Der Nahe Osten und Afrika sowie Südamerika sind in absoluter Größe kleiner, aber zentralisierte Diagnostikinvestitionen in Golfstaaten und anhaltende Laborentwicklung in Brasilien und Argentinien halten diese Regionen für die langfristige Expansion relevant.

Wettbewerbslandschaft

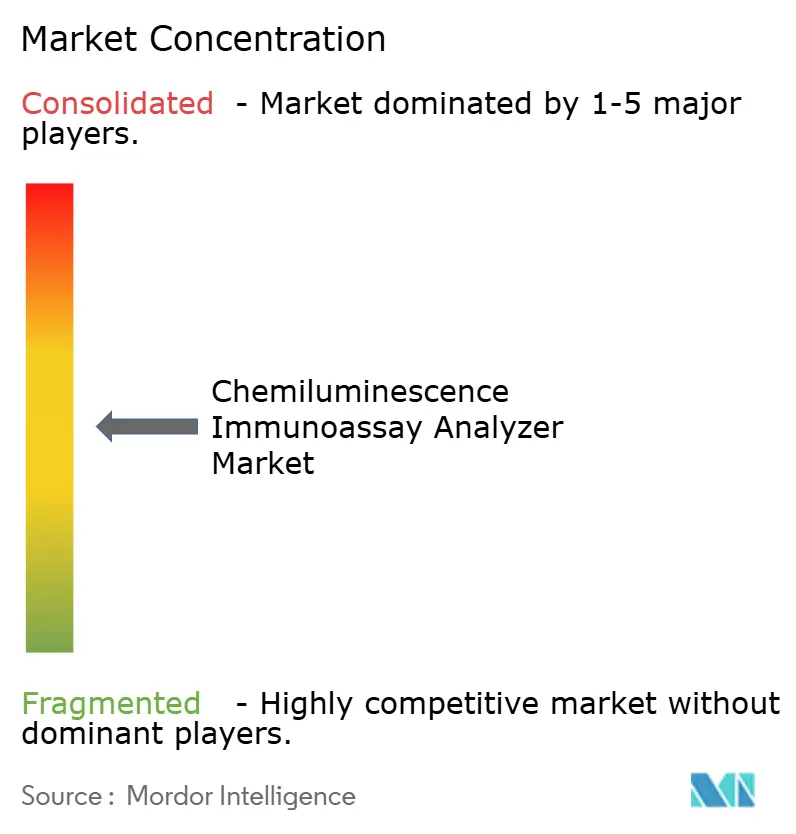

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren ist mäßig konzentriert, wobei F. Hoffmann-La Roche, Abbott Laboratories, Siemens Healthineers und Danaher durch Tiefe der installierten Basis, Menübreite und langjährige Reagenzbeziehungen starke Positionen halten. Der Wettbewerb ist am stärksten in Bezug auf Durchsatz, Automatisierungsqualität, Assay-Menüerweiterung und digitale Integration und nicht nur auf die einfache Instrumentenplatzierung. Geschlossene Architekturen geben führenden Lieferanten weiterhin einen Vorteil, da der zugehörige Reagenzstrom nach der Einführung eines Analysators in der Regel über mehrere Jahre gebunden bleibt. Gleichzeitig erhöhen chinesische Hersteller wie Mindray, SNIBE und Maccura den Druck in preissensiblen und mittelständischen Konten, wo Käufer mehr Auswahl wünschen, ohne auf breite Routinefunktionalität zu verzichten.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, dass der Markt für Chemilumineszenz-Immunoassay-Analysatoren sowohl durch Hardware-Upgrades als auch durch Portfolioerweiterung geprägt wird. Roche stärkte seine Hochkapazitätsposition im Jahr 2026 mit der FDA-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo auf dem cobas pro System, was die integrierte Testeffizienz für größere Laboratorien erweiterte. bioMérieux drang durch die Übernahme von SpinChip Diagnostics im Januar 2025 in die patientennahe Immunoassay-Testung vor, was eine schnelle Vollblut-Plattform mit zentrallaborähnlicher Empfindlichkeit für akute Herzdiagnostik hinzufügte. QIAGEN hob auch die laufende Arbeit mit DiaSorin am LIAISON QuantiFERON-TB Gold Plus II hervor, was zeigt, wie Assay-Partnerschaften genutzt werden, um Durchsatz und Menüwert auf bestehenden Plattformen zu steigern. Diese Schritte zeigen, dass Anbieter nicht auf einen einzigen Wachstumspfad setzen, da sie Systemautomatisierung, Testmenütiefe und angrenzende Plattformakquisitionen kombinieren.

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren hat noch klare Lücken bei Multiplex-Spezialassays, dezentralisierter quantitativer Testung und Konnektivitäts-Upgrades für ältere installierte Systeme. Lieferanten, die breite Routinemenüs mit wartungsarmer Bedienung und besserer digitaler Workflow-Unterstützung kombinieren können, werden ihren Marktanteil in reifen Regionen voraussichtlich effektiver verteidigen. Kostenfokussierte Neueinsteiger haben noch Wachstumspotenzial, benötigen aber glaubwürdige Servicenetzwerke, regulatorischen Fortschritt und Menüzuverlässigkeit, um etablierte Lieferanten in großem Maßstab zu verdrängen. Kein einzelnes Unternehmen kontrolliert den Markt vollständig, weshalb der Wettbewerb aktiv bleibt, obwohl die führenden Gruppen dauerhafte Positionen in Krankenhaus- und Referenzlaborkonten halten.

Branchenführer im Markt für Chemilumineszenz-Immunoassay-Analysatoren

Abbott Laboratories

bioMérieux SA

Danaher Corporation

F. Hoffmann-La Roche Ltd.

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Roche erhielt die FDA 510(k)-Zulassung für die analytischen Einheiten cobas c 703 und cobas ISE neo auf seiner integrierten cobas pro Lösung; der cobas c 703 liefert bis zu 2.000 Tests pro Stunde mit 70 Reagenzpositionen und begegnet dem Personalmangel durch vollständig automatisierte monatliche Bediener-Wartungszyklen.

- März 2026: Rochs Ionify-Steroid-Assay-Panel – Estradiol, DHEA, DHEA-S, Progesteron, 17-OHP und Androstendion – auf dem cobas i 601 Analysator erhielt die CLIA-Klassifizierung für moderate Komplexität durch die FDA, was den routinemäßigen Laborzugang zu massenspektrometriebasierter Steroidhormon-Testung ohne den Bedarf an spezialisierten Bedienern erweitert.

- Februar 2026: Abbotts Alinity i NT-proBNP Assay erhielt die FDA 510(k)-Zulassung, die eine auf chemilumineszenten Mikropartikel-Immunoassay basierende Herzinsuffizienz-Biomarker-Quantifizierung mit 30-tägiger Reagenzstabilität auf dem Instrument auf dem Alinity i System ermöglicht.

- Januar 2026: Siemens Healthineers erhielt die FDA-Zulassung für den Atellica IM Total PSA II (tPSAII) Assay, der die Überwachungsmöglichkeiten für Prostatakrebs auf der Atellica IM Plattform nach einem verlängerten FDA-Prüfzyklus von 222 Tagen stärkt.

Umfang des globalen Berichts über den Markt für Chemilumineszenz-Immunoassay-Analysatoren

Chemilumineszenz-Immunoassay (CLIA)-Analysatoren sind diagnostische Medizingeräte, die Antigen-Antikörper-Komplexbildungen durch Lichtemission (Lumineszenz) messen. Durch den Einsatz chemischer Sonden, die Licht proportional zu Krankheitsmarkern in einer Probe erzeugen, bieten diese Hochdurchsatzsysteme schnelle, hochempfindliche klinische Tests für Infektionskrankheiten, Onkologie und Endokrinologie.

Der Chemilumineszenz-Immunoassay (CLIA)-Analysator-Markt ist nach mehreren Dimensionen segmentiert. Nach Technologie umfasst er Elektrochemilumineszenz-Immunoassay, Mikropartikel-Chemilumineszenz-Immunoassay und Chemilumineszenz-Enzymimmunoassay. Nach Durchsatz ist der Markt in Hochdurchsatz-, Mitteldurchsatz- und Niedrigdurchsatzsysteme unterteilt. Nach Probentyp werden CLIA-Analysatoren für Blut, Serum und Plasma, Urin, Speichel und Zerebrospinalflüssigkeit eingesetzt. Nach Anwendung unterstützen sie Tests bei Infektionskrankheiten, Endokrinologie, Onkologie, kardiovaskulären Tests, Autoimmunerkrankungen sowie therapeutischem Arzneimittelmonitoring und Toxikologie. Nach Endnutzer bedient der Markt Krankenhäuser, Diagnostiklabore, Fachkliniken, akademische und Forschungsinstitute sowie Auftragsforschungsorganisationen. Nach Konnektivität integrieren CLIA-Analysatoren LIS und HL7, Middleware, Fernüberwachung und IoT sowie Cybersicherheits- und Compliance-Funktionen.

Geografisch ist der Markt in Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea und übriges Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika und übriger Naher Osten & Afrika) sowie Südamerika (Brasilien, Argentinien und übriges Südamerika) segmentiert.

| Elektrochemilumineszenz-Immunoassay |

| Mikropartikel-Chemilumineszenz-Immunoassay |

| Chemilumineszenz-Enzym-Immunoassay |

| Vollständig automatisiert |

| Halbautomatisiert |

| Hochdurchsatz |

| Mitteldurchsatz |

| Niedrigdurchsatz |

| Blut |

| Serum und Plasma |

| Urin |

| Speichel |

| Zerebrospinalflüssigkeit |

| Vollblut |

| Tests auf Infektionskrankheiten |

| Endokrinologie |

| Onkologie |

| Kardiovaskuläre Tests |

| Autoimmunerkrankungen |

| Therapeutisches Arzneimittelmonitoring und Toxikologie |

| Krankenhäuser |

| Diagnostiklaboratorien |

| Fachkliniken |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| LIS- und HL7-Integration |

| Middleware-Integration |

| Fernüberwachung und IoT |

| Cybersicherheits- und Compliance-Funktionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest des asiatisch-pazifischen Raums | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Technologie | Elektrochemilumineszenz-Immunoassay | |

| Mikropartikel-Chemilumineszenz-Immunoassay | ||

| Chemilumineszenz-Enzym-Immunoassay | ||

| Nach Automatisierungsgrad | Vollständig automatisiert | |

| Halbautomatisiert | ||

| Nach Durchsatz | Hochdurchsatz | |

| Mitteldurchsatz | ||

| Niedrigdurchsatz | ||

| Nach Probentyp | Blut | |

| Serum und Plasma | ||

| Urin | ||

| Speichel | ||

| Zerebrospinalflüssigkeit | ||

| Vollblut | ||

| Nach Anwendung | Tests auf Infektionskrankheiten | |

| Endokrinologie | ||

| Onkologie | ||

| Kardiovaskuläre Tests | ||

| Autoimmunerkrankungen | ||

| Therapeutisches Arzneimittelmonitoring und Toxikologie | ||

| Nach Endnutzer | Krankenhäuser | |

| Diagnostiklaboratorien | ||

| Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Nach Konnektivität | LIS- und HL7-Integration | |

| Middleware-Integration | ||

| Fernüberwachung und IoT | ||

| Cybersicherheits- und Compliance-Funktionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Chemilumineszenz-Immunoassay-Analysatoren?

Der Markt für Chemilumineszenz-Immunoassay-Analysatoren wurde im Jahr 2025 auf USD 3,16 Milliarden geschätzt und wird im Jahr 2026 voraussichtlich USD 3,25 Milliarden betragen.

Wie schnell wird die Nachfrage nach Chemilumineszenz-Immunoassay-Analysatoren bis 2031 voraussichtlich wachsen?

Der Markt wird bis 2031 voraussichtlich USD 4,64 Milliarden erreichen, mit einer CAGR von 6,73 % von 2026 bis 2031.

Welches Technologiesegment führt beim Umsatz im Bereich Chemilumineszenz-Immunoassay-Analysatoren?

Der Elektrochemilumineszenz-Immunoassay führte im Jahr 2025 mit einem Anteil von 45,73 %, unterstützt durch seine starke Empfindlichkeit und breite Nutzung in Krankenhaus- und Referenzlaboratorien.

Welche Endnutzer treiben die stärkste Geräteanfrage?

Krankenhäuser sind die größte und am schnellsten wachsende Käufergruppe mit einem Anteil von 44,01 % im Jahr 2025 und einer CAGR von 8,19 % bis 2031.

Welche Region wächst am schnellsten bei der Einführung von Chemilumineszenz-Immunoassay-Analysatoren?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 8,85 % bis 2031, unterstützt durch Beschaffungsveränderungen, Expansion privater Diagnostik und neue Laborbauprojekte.

Seite zuletzt aktualisiert am: