ELISA-Analysator-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 734.73 Millionen US-Dollar |

| Marktgröße (2031) | 888.52 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.87% CAGR |

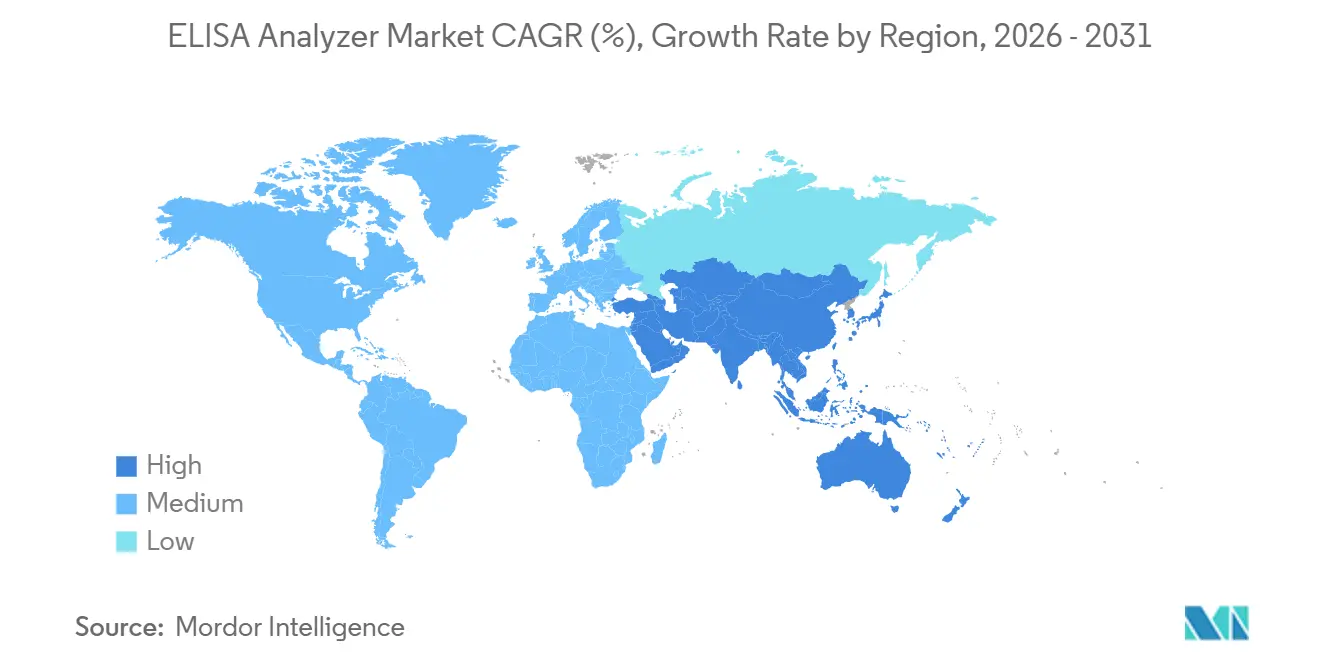

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ELISA-Analysator-Marktanalyse von Mordor Intelligence

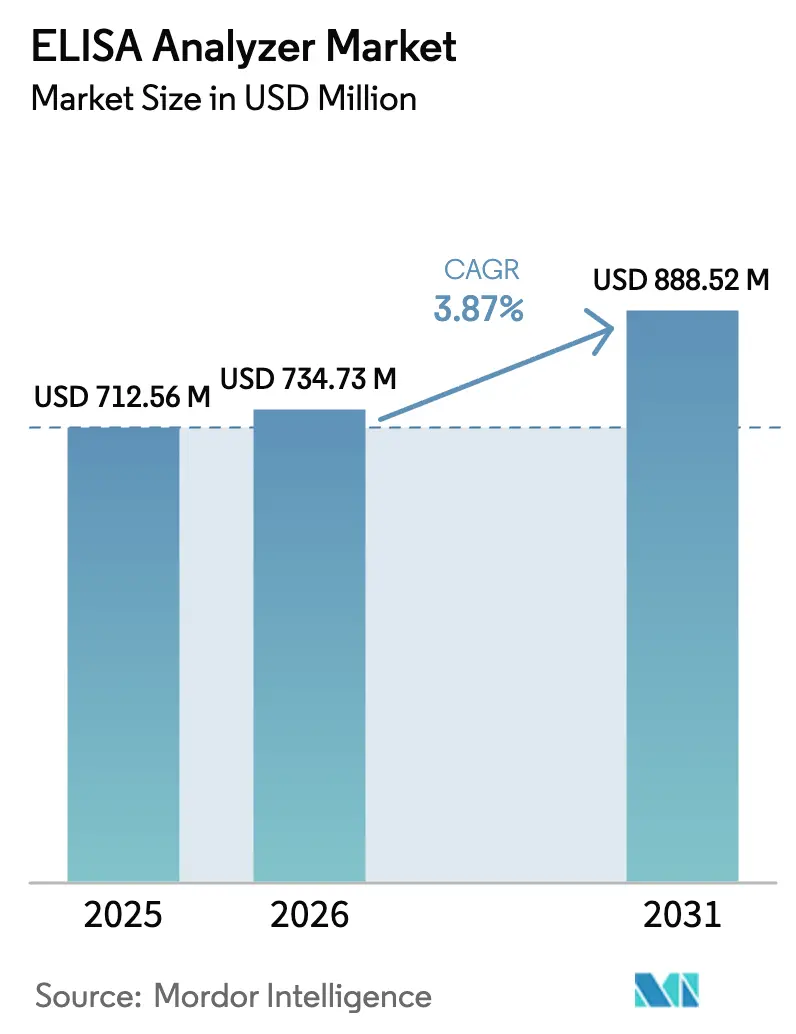

Die ELISA-Analysator-Marktgröße soll von USD 712,56 Millionen im Jahr 2025 auf USD 734,73 Millionen im Jahr 2026 steigen und bis 2031 USD 888,52 Millionen erreichen, mit einer CAGR von 3,87 % über den Zeitraum 2026–2031.

Die installierten Basen in Nordamerika und Europa reifen heran, doch Laboratorien im asiatisch-pazifischen Raum, Impfstoffentwickler und pharmazeutische Qualitätskontrolleinrichtungen treiben die neue Nachfrage nach automatisierten, netzwerkfähigen Plattformen an. Tischgeräte dominieren weiterhin hochkomplexe Referenzstandorte, doch tragbare Geräte gewinnen an Dynamik, da dezentralisierte Testmodelle in ländlichen Gesundheitszentren und klinischen Prüfzentren Fuß fassen. Chemilumineszenz-Plattformen verdrängen weiterhin die veraltete kolorimetrische Erkennung für Anwendungen, die Empfindlichkeit auf Femtogramm-Ebene erfordern, während KI-gestützte Firmware-Upgrades beginnen, Ausfallzeiten zu reduzieren, Reagenzchargen-Variabilität zu kennzeichnen und die Ergebnisinterpretation zu automatisieren. Die Wettbewerbsintensität bleibt moderat; die fünf größten Anbieter erfassen etwa 55 %–60 % des Umsatzes durch vertikal integrierte Reagenz-Instrument-Bündel, die mehrjährige Serviceverträge binden. Preissensible Märkte, die Rückverlagerung von Lieferketten und synchronisierte regulatorische Fristen in den Vereinigten Staaten, Europa und China prägen den Beschaffungskalender für 2025–2026.

Wichtigste Erkenntnisse des Berichts

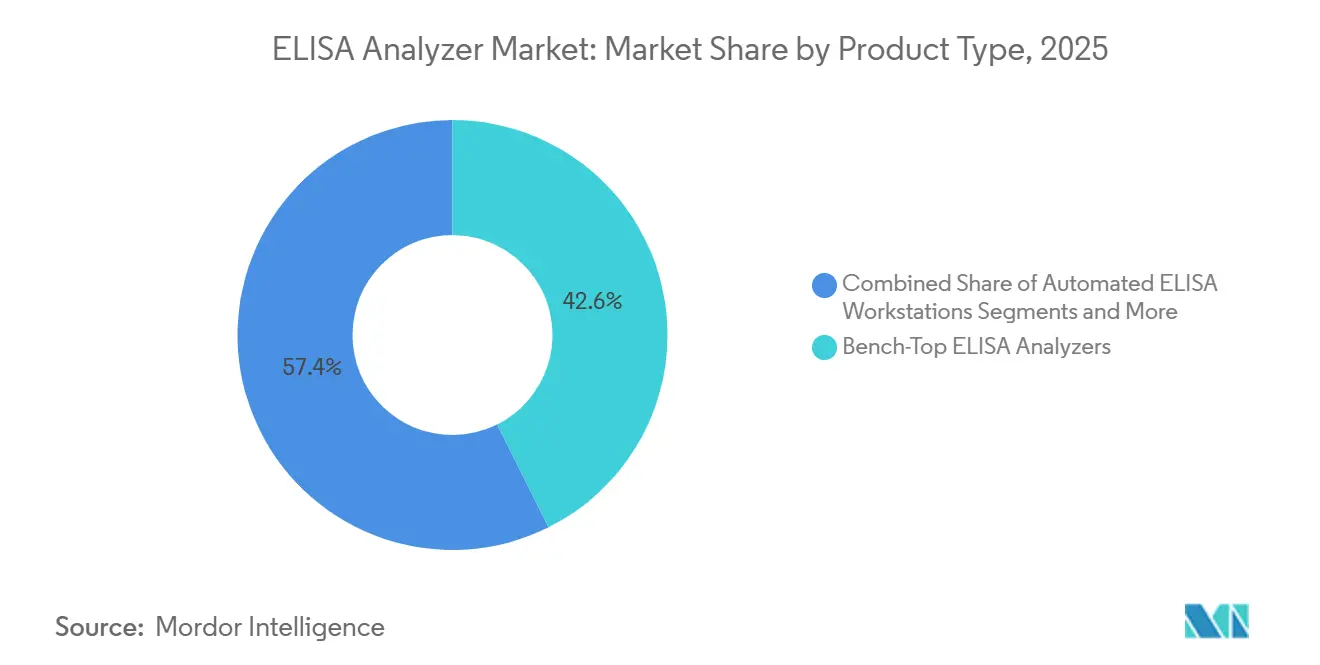

- Nach Produkttyp hielten Tischgeräte im Jahr 2025 einen Marktanteil von 42,63 % am ELISA-Analysator-Markt, während tragbare und handgehaltene Systeme bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen werden.

- Nach Automatisierungsgrad erfassten vollautomatische Plattformen im Jahr 2025 51,75 % der ELISA-Analysator-Marktgröße und sollen im Zeitraum 2026–2031 um 6,14 % wachsen.

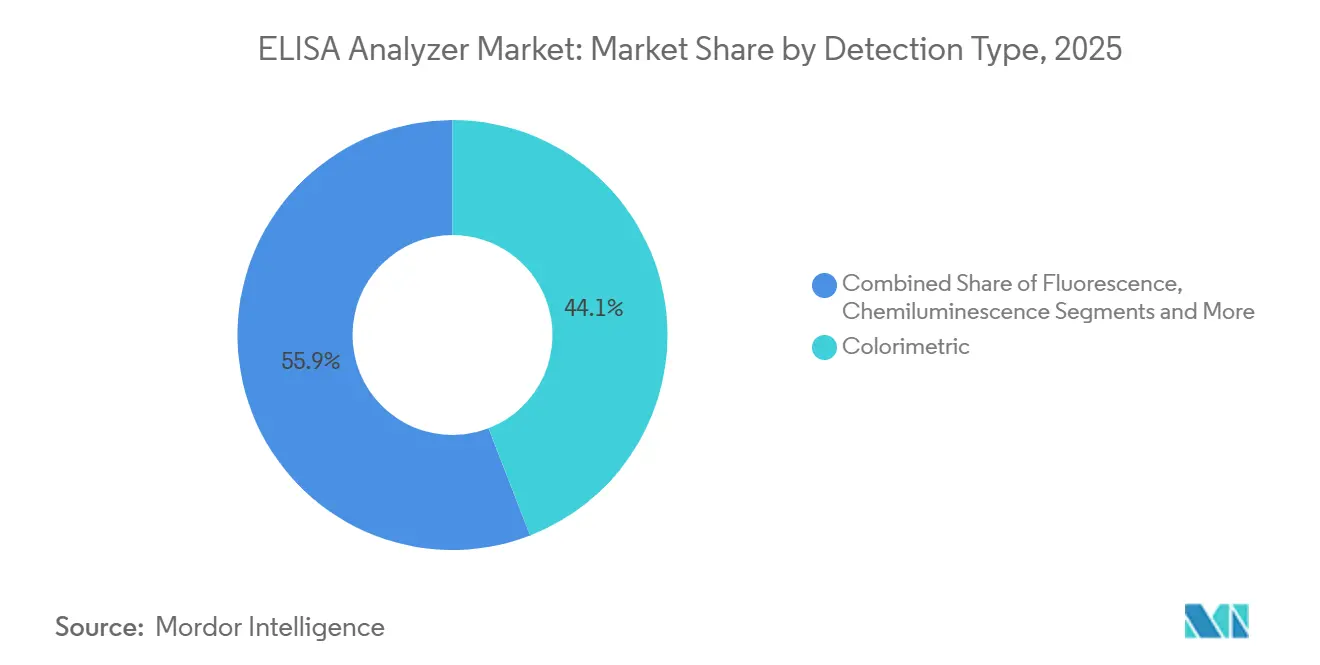

- Nach Erkennungstechnologie entfielen auf kolorimetrische Instrumente 44,12 % des Umsatzes im Jahr 2025, während Chemilumineszenz-Systeme bis 2031 mit einer CAGR von 7,23 % voranschreiten.

- Nach Anwendung führte die klinische Diagnostik mit 56,42 % des Umsatzes im Jahr 2025, und die Impfstoffentwicklung soll zwischen 2026 und 2031 mit einer CAGR von 7,92 % wachsen.

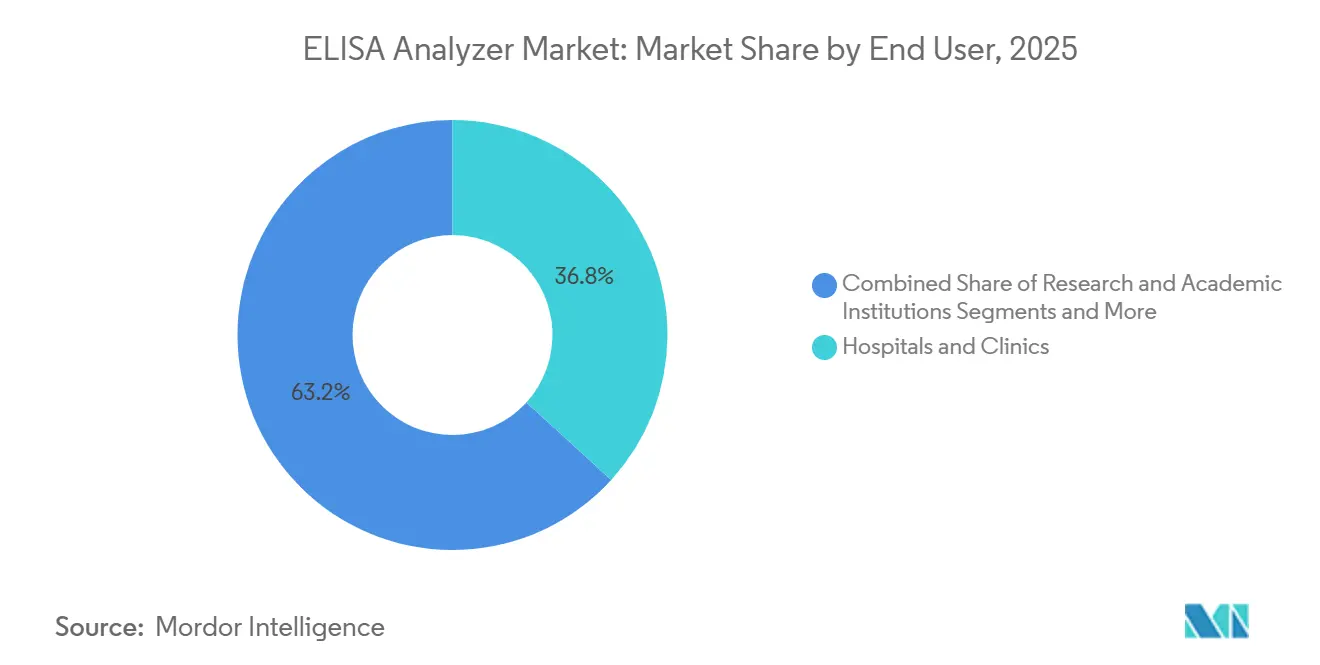

- Nach Endnutzer erwirtschafteten Krankenhäuser und Kliniken 36,77 % des Umsatzes im Jahr 2025, während pharmazeutische und biotechnologische Unternehmen bis 2031 mit einer CAGR von 5,35 % wachsen.

- Nach Geografie erfasste Nordamerika 34,23 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 6,31 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ELISA-Analysator-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische und Infektionskrankheiten, die die Nachfrage nach Hochdurchsatz-Serologie antreiben | 0.8% | Global, mit akutem Druck im asiatisch-pazifischen Raum und in Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Zunahme der Automatisierung verbessert die Laborproduktivität und Durchlaufzeit | 0.7% | Nordamerika und Europa als Kern, Ausbreitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Rückverfolgbarkeit in Diagnostiklaboren | 0.5% | Nordamerika (FDA-LDT-Regel), Europa (IVDR), China (NMPA) | Kurzfristig (≤ 2 Jahre) |

| Ausbau dezentralisierter und Point-of-Care-Plattformen in Schwellenmärkten | 0.6% | Asiatisch-pazifischer Raum (Indien, Indonesien, Philippinen), MEA, Südamerika | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analytik ermöglicht vorausschauende Wartung und Ergebnisinterpretation | 0.4% | Nordamerika, Westeuropa, ausgewählte Metropolen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Geopolitische Handelsverschiebungen fördern lokale Fertigung und Geräteaustausch | 0.3% | China, Indien, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische und Infektionskrankheiten treibt die Nachfrage nach Hochdurchsatz-Serologie an

Herz-Kreislauf- und Diabetes-Screening-Programme treiben die Serologie-Testvolumina in Indien und Indonesien um 12 %–15 % pro Jahr in die Höhe, während die Weltgesundheitsorganisation im Jahr 2024 249 Millionen Malaria-Fälle verzeichnete.[1]Weltgesundheitsorganisation, "Weltmalaria-Bericht 2024," WHO, who.int Die Überwachung impfpräventabler Krankheiten erfordert nun Plattformen, die in einer Standardschicht 200–400 Proben verarbeiten können – ein Durchsatz, den manuelle Arbeitsabläufe nicht erreichen können. Die alternde westliche Bevölkerung benötigt routinemäßige Autoimmun- und Tumormarker-Überwachung, was die Nachfrage in wohlhabenderen Regionen verstärkt. Die Nationale Gesundheitskommission Chinas hat angeordnet, dass jedes Kreiskrankenhaus bis 2025 eine klinische Immunologieabteilung einrichten soll, was Chemilumineszenz-Käufe ankurbelt, die arbeitsintensive manuelle Protokolle ersetzen.[2]Nationale Gesundheitskommission Chinas, "14. Fünfjahresplan für die Gesundheitsentwicklung," NHC, nhc.gov.cn

Zunahme der Automatisierung verbessert die Laborproduktivität und Durchlaufzeit

Eine Studie im Journal of Clinical Microbiology aus dem Jahr 2025 zeigte, dass vollautomatische ELISA-Workstations die Hands-on-Zeit der Technologen im Vergleich zu halbautomatischen Pipettiersystemen um das Sechs- bis Zehnfache reduzierten. Die taggleiche Berichterstattung für therapeutische Arzneimittelkonzentrationen ist in nordamerikanischen Krankenhäusern, wo integrierte Waschgeräte und Inkubatoren die Gesamtassayzeit von vier Stunden auf 90 Minuten verkürzen, mittlerweile Routine. Arbeitseinsparungen können USD 100.000 pro Vollzeitäquivalent übersteigen – ein attraktives Angebot, wo Technologengehälter über USD 60.000 liegen. Automatisierung senkt auch die bedienungsabhängige Variabilität, ein Eckpfeiler der ISO 15189:2022-Akkreditierung.[3]Internationale Organisation für Normung, "ISO 13485:2016 Medizinprodukte — Qualitätsmanagementsysteme," ISO, iso.org

Regulatorischer Druck für Rückverfolgbarkeit in Diagnostiklaboren

Die endgültige Regel der FDA vom Mai 2024 beendet den Ermessensspielraum bei der Durchsetzung für laborentwickelte Tests und schreibt elektronische Prüfpfade für jedes Kalibrierungsereignis vor. Die europäische Verordnung über In-vitro-Diagnostika (IVDR) legt ähnliche Verpflichtungen fest und trat im Mai 2025 vollständig in Kraft. China verlangt, dass Klasse-III-Geräte in die Nationale Gesundheitsinformationsplattform integriert werden, was cloud-verbundene Analysatoren begünstigt. Zusammen lösen diese Fristen einen synchronisierten Geräteaustausch in den drei größten Märkten aus.

Ausbau dezentralisierter und Point-of-Care-Plattformen in Schwellenmärkten

Indiens Ayushman Bharat Digital Mission stattet 10.000 primäre Gesundheitszentren mit Bluetooth-fähigen tragbaren Geräten aus. Indonesien beschaffte 2025 1.200 handgehaltene Immunoassay-Lesegeräte für sein Programm zur Gesundheit von Müttern. Tragbare Analysatoren sind nun in klinischen Impfstoffstudien weit verbreitet, wodurch der Probentransport in der Kühlkette entfällt und die Logistikkosten um bis zu 50 % gesenkt werden. Die FDA hat 2025 drei tragbare ELISA-Plattformen zugelassen und damit laboräquivalente Leistung in Point-of-Care-Umgebungen bestätigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Wartungskosten vollautomatischer Systeme | -0.4% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal zur Validierung komplexer Immunoassays | -0.3% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Multiplex-Molekularplattformen mit schnellerer Durchlaufzeit | -0.5% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Variabilität und langwierige Genehmigungen für softwaregesteuerte Upgrades | -0.2% | Global, insbesondere EU und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Wartungskosten vollautomatischer Systeme

Schlüsselfertige Analysatoren werden für USD 150.000–350.000 angeboten, weit über den jährlichen Gerätebudgets der meisten öffentlichen Laboratorien im asiatisch-pazifischen Raum und in Südamerika. Fünfjährige Betriebsleasing-Verträge existieren, doch die Akzeptanz bleibt unter 15 %, da IFRS 16 Leasingverbindlichkeiten in die Bilanzen zwingt. Die Bindung an proprietäre Reagenzien kann die Kosten pro Test um 20 %–25 % erhöhen, ein Hindernis für budgetbeschränkte Einrichtungen.

Mangel an qualifiziertem Personal zur Validierung komplexer Immunoassays

Die American Society for Clinical Laboratory Science verzeichnete 2025 eine Vakanzrate von 12 % für medizinische Laborwissenschaftler. Die ISO-15189-Validierung erfordert 20–40 Stunden Assay-Charakterisierung, was dünne Personalbesetzungen belastet. Selbst nach der Installation laufen viele automatisierte Systeme im ersten Jahr unter 50 % Kapazität, da Technologen nicht über die für die vollständige Nutzung erforderlichen Zertifizierungsstunden verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wachstum tragbarer Geräte übertrifft die Dominanz von Tischgeräten

Tischgeräte trugen 2025 mit 42,63 % zum Marktanteil am ELISA-Analysator-Markt bei. Ihre integrierten Waschgeräte und Inkubatoren machen sie in Referenzzentren, die täglich 500–2.000 Proben verarbeiten, unverzichtbar. Dennoch verzeichnen tragbare Systeme eine CAGR von 7,24 %, was die robuste Nachfrage aus Indiens primären Gesundheitskliniken, indonesischen Einrichtungen für Müttergesundheit und den Malaria-Überwachungsposten in Subsahara-Afrika widerspiegelt. Pharmazeutische Sponsoren versenden nun handgehaltene Geräte direkt an Prüfzentren, wodurch die Logistikkosten pro Studie um bis zu 50 % gesenkt und die Proben-zu-Ergebnis-Workflows beschleunigt werden.

Die ELISA-Analysator-Marktgröße für tragbare Systeme ist bereit, sich auszuweiten, da FDA-510(k)-Zulassungen die analytische Gleichwertigkeit mit laborbasierten Lesegeräten bestätigen. Die Akzeptanz tragbarer Geräte korrespondiert auch mit der Rückverlagerung von Lieferketten; lokal montierte akkubetriebene Analysatoren erreichen Kunden in unter acht Wochen, verglichen mit den für importierte Tischgeräte typischen 20-wöchigen Lieferzeiten. Tischgeräte werden dort die Vorrangstellung behalten, wo Hochdurchsatz und ISO-Akkreditierung geschlossene Workflows vorschreiben, aber dezentralisierte Programme verändern strukturell die Beschaffungshierarchien.

Nach Automatisierungsgrad: Vollautomatische Plattformen verankern Hochvolumenstandorte

Vollautomatische Plattformen machten 2025 51,75 % der ELISA-Analysator-Marktgröße aus und sollen bis 2031 um 6,14 % wachsen. Ihre robotischen Probenhandler und barcode-gesteuerten Tracking-Systeme reduzieren den manuellen Arbeitsaufwand erheblich und machen 200–400 Proben pro Schicht zur Routine. Halbautomatische Systeme passen weiterhin zu mittelgroßen Krankenhäusern, die den Durchsatz verbessern wollen, ohne die Investitionskosten von USD 150.000–300.000 für die Vollautomatisierung aufzuwenden. Manuelle Lesegeräte sind nun auf Forschungslabore mit geringem Volumen beschränkt.

Die Kosten-Nutzen-Rechnung treibt die Akzeptanz dort an, wo Technologengehälter USD 60.000 übersteigen, was eine Amortisation in zwei bis drei Jahren ermöglicht. Käufer in Schwellenmärkten betrachten die Halbautomatisierung weiterhin als Zwischenschritt – Anbieter bieten nun modulare Erweiterungen an, die Pipettierstationen in vollrobotische Linien umwandeln, den ursprünglichen Investitionsschutz gewährleisten und Upgrade-Pfade vereinfachen.

Nach Erkennungstechnologie: Chemilumineszenz weitet Reichweite in Pharmalaboren aus

Die kolorimetrische Erkennung hielt 2025 44,12 % des Umsatzes, da veraltete Assays und niedrigere Investitionskosten die Eintrittsbarrieren niedrig halten. Chemilumineszenz wächst jährlich um 7,23 % auf der Grundlage der Empfindlichkeit auf Femtogramm-Ebene, die durch die Quantifizierung therapeutischer Antikörper und die Analytik von mRNA-Impfstoffen gefordert wird. Fluoreszenz besetzt eine Nische in Multiplex-Zytokin-Panels, während die elektrochemische Erkennung in akkubetriebenen Feldgeräten bescheidene Zugkraft gewinnt.

Der Marktanteil am ELISA-Analysator-Markt für Chemilumineszenz steigt in pharmazeutischen Qualitätskontrollbereichen, wo eine aktuelle Studie in Clinical Chemistry Variationskoeffizienten unter 5 % über einen 4-Log-Bereich zeigte. Die Leistungsprämie gleicht höhere Instrument- und Reagenzkosten aus, wenn die Präzision direkt regulatorische Einreichungen beeinflusst.

Nach Anwendung: Impfstoffentwicklung wird zum am schnellsten wachsenden Anwendungsfall

Die klinische Diagnostik erwirtschaftete 2025 56,42 % des Umsatzes – ein Beweis für die vier Jahrzehnte andauernde Verankerung von ELISA in Krankenhauslaboren. Die Impfstoffentwicklung beschleunigt sich jedoch mit einer CAGR von 7,92 % bis 2031, da mRNA-Plattformen Hochdurchsatz-Immunogenitätsendpunkte erfordern. Arzneimittelentdeckung und -überwachung machen 18 % des Kuchens aus, während Lebensmittel-Allergen-Tests von den Rückverfolgbarkeitsmandaten des FSMA-Abschnitts 204 vom Januar 2026 profitieren.

Die ELISA-Analysator-Marktgröße für Impfstoffanwendungen wächst parallel zu den Investitionen von Auftragsforschungsorganisationen; die Top-10-Anbieter investierten 2025 mehr als USD 400 Millionen in Automatisierung. Da das globale Volumen klinischer Studien steigt, gewinnen Labore, die 400-Proben-Schichten anbieten, Wettbewerbsvorteile.

Nach Endnutzer: Pharma- und Biotechlabore holen gegenüber Krankenhäusern auf

Krankenhäuser und Kliniken erwirtschafteten 2025 36,77 % des Umsatzes und stützen sich auf Analysatoren, die in Krankenhausinformationssysteme integriert sind, um taggleiche therapeutische Arzneimittelkonzentrationen freizugeben. Diagnostische Labornetzwerke folgen dicht dahinter mit etwa 28 %. Pharmazeutische und biotechnologische Unternehmen wachsen mit einer CAGR von 5,35 %, angetrieben durch bioanalytische Anforderungen aus beschleunigten regulatorischen Zulassungswegen.

Marktanteilstrends am ELISA-Analysator-Markt zeigen Auftragsforschungsorganisationen als zentrale Käufer; die Kapazitätsauslastung gilt nun als Bewertungsmetrik bei Ausschreibungen, wenn Sponsoren mehrjährige Assay-Verträge vergeben. Forschungseinrichtungen und der Lebensmittelsektor runden die Nachfrage ab, wobei letzterer die quantitative Genauigkeit von ELISA für die Allergen-Compliance nutzt.

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,23 % des Umsatzes, gestützt durch FDA-Rückverfolgbarkeitsmandate und Pro-Kopf-Gesundheitsausgaben von über USD 12.000. Kanada und Mexiko liefern zusätzlichen Auftrieb; letzteres wurde zu einem Fertigungszentrum, nachdem chinesische Lieferanten Montageanlagen in Monterrey und Tijuana eröffneten, um US-Zölle zu umgehen. Das prognostizierte Wachstum liegt bis 2031 bei etwa 3,2 %–3,5 %, gedämpft durch Sättigung, aber gestützt durch die Überwachung von Zelltherapien und die nächste Generation von mRNA-Impfstoff-Pipelines.

Der asiatisch-pazifische Raum wächst jährlich um 6,31 %, angeführt von Chinas Modernisierung der Kreiskrankenhäuser und Indiens digitaler Gesundheitsmission. Die inländischen Marktführer Mindray und Snibe kontrollieren mehr als die Hälfte des chinesischen Marktes, indem sie 30 %–40 % unter westlichen Marktführern anbieten. Japan und Südkorea zeigen ein langsameres Wachstum von etwa 3 %, während Australiens Upgrades von Pathologielaboren im Zusammenhang mit der ISO-15189-Einführung die regionale Nachfrage ankurbeln.

In Europa dominieren Deutschland, Frankreich und das Vereinigte Königreich den regionalen Einkauf, wobei Laboratorien darum wetteifern, nicht konforme Hardware vor der IVDR-Durchsetzung zu ersetzen. Der Nahe Osten & und Afrika wird durch Saudi-Arabiens SAR-12-Milliarden-Labormodernisierungsplan verankert. Südamerika wächst, obwohl Währungsschwankungen und Einfuhrzölle die Investitionskosten um bis zu 35 % erhöhen.

Wettbewerbslandschaft

Thermo Fisher Scientific, Danaher, Bio-Rad, Abbott und DiaSorin halten zusammen einen großen Anteil am Umsatz 2026 und nutzen gebündelte Reagenz-Instrument-Verträge, die mehrjährige Serviceverpflichtungen einbetten. Danahers Übernahme von Abcam im Jahr 2024 ist ein Beispiel für die vertikale Integrationsstrategie, die umfangreiche Antikörperkataloge mit Automatisierungshardware verbindet. Chinesische Anbieter Mindray und Snibe gewinnen Marktanteile in kostensensiblen Regionen, sehen sich jedoch in einkommensstarken Märkten mit Cybersicherheits- und Zollhürden konfrontiert.

Chancen in unerschlossenen Bereichen konzentrieren sich auf tragbare Analysatoren, die laboräquivalente Quantifizierung am Point of Care liefern und qualitative Lateral-Flow-Immunoassays verdrängen. Automatisierungsspezialisten Hamilton Robotics und Tecan fördern offene Flüssigkeitshandhabungslinien, die in bestehende Lesegeräte nachgerüstet werden können und Forschungslaboren Reagenzflexibilität bieten. Anbieter wetteifern darum, KI-gestützte Qualitätskontrollen einzubetten; frühe Anwender berichten von Ausfallzeitreduzierungen von etwa einem Drittel und schnelleren Ursachenuntersuchungen, wenn Reagenzchargen außerhalb der Toleranz driften.

ELISA-Analysator-Branchenführer

Thermo Fisher Scientific Inc.

Abbott Laboratories

Danaher Corp.

Bio-Rad Laboratories, Inc.

Revvity Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Cerillo stellte Rayo vor, ein kompaktes Mehrwellenlängen-Mikroplatten-Lesegerät, das auf der Analytica USA präsentiert wurde.

- Juli 2025: Quansys Biosciences brachte den Q-View Imager Plus mit verbesserter Bildgebungs- und Analysesoftware auf den Markt.

- Juni 2025: Die FDA ließ den ConcizuTrace ELISA von Randox Laboratories als Begleitdiagnostikum für die Dosisanpassung von Concizumab zu.

Globaler ELISA-Analysator-Markt Berichtsumfang

Gemäß dem Umfang des Berichts sind ELISA-Analysatoren analytische Instrumente, die eine grundlegende Funktion ausführen, die zur Verarbeitung eines ELISA erforderlich ist. Diese Funktionen umfassen die Reagenzdosierung, das Waschen von Mikroplatten, die Inkubation und die Absorptionsmessung.

Der ELISA-Analysator-Marktbericht ist nach Produkttyp, Automatisierungsgrad, Erkennungstechnologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Produkttyp ist der Markt in Tischgeräte, Tragbare Geräte, Automatisierte Workstations und Mikroplatten-Lesegeräte segmentiert. Nach Automatisierungsgrad ist der Markt in Vollautomatische, Halbautomatische und Manuelle Systeme segmentiert. Nach Erkennungstechnologie ist der Markt in Kolorimetrisch, Fluoreszenz, Chemilumineszenz und Elektrochemisch segmentiert. Nach Anwendung ist der Markt in Klinische Diagnostik, Impfstoffentwicklung, Arzneimittelentdeckung, Lebensmitteltests und Umweltanwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Diagnostiklabore, Forschungseinrichtungen, Pharma- und Biotechnologieunternehmen sowie die Lebensmittelindustrie segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wert (USD) angegeben.

| Tischgeräte ELISA-Analysatoren |

| Tragbare/Handgehaltene ELISA-Analysatoren |

| Automatisierte ELISA-Workstations |

| Mikroplatten-Lesegeräte |

| Vollautomatische Systeme |

| Halbautomatische Systeme |

| Manuelle Systeme |

| Kolorimetrisch |

| Fluoreszenz |

| Chemilumineszenz |

| Elektrochemisch |

| Klinische Diagnostik |

| Impfstoffentwicklung |

| Arzneimittelentdeckung und -überwachung |

| Lebensmittel- und Getränketests |

| Umwelt- und sonstige Anwendungen |

| Krankenhäuser und Kliniken |

| Diagnostiklabore |

| Forschungs- und Akademische Einrichtungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Lebensmittel- und Getränkeindustrie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tischgeräte ELISA-Analysatoren | |

| Tragbare/Handgehaltene ELISA-Analysatoren | ||

| Automatisierte ELISA-Workstations | ||

| Mikroplatten-Lesegeräte | ||

| Nach Automatisierungsgrad | Vollautomatische Systeme | |

| Halbautomatische Systeme | ||

| Manuelle Systeme | ||

| Nach Erkennungstechnologie | Kolorimetrisch | |

| Fluoreszenz | ||

| Chemilumineszenz | ||

| Elektrochemisch | ||

| Nach Anwendung | Klinische Diagnostik | |

| Impfstoffentwicklung | ||

| Arzneimittelentdeckung und -überwachung | ||

| Lebensmittel- und Getränketests | ||

| Umwelt- und sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Diagnostiklabore | ||

| Forschungs- und Akademische Einrichtungen | ||

| Pharmazeutische und Biotechnologieunternehmen | ||

| Lebensmittel- und Getränkeindustrie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ELISA-Analysator-Markt im Jahr 2026?

Er belief sich 2026 auf USD 734,73 Millionen und soll bis 2031 USD 888,52 Millionen erreichen.

Welche CAGR wird für ELISA-Analysatoren bis 2031 prognostiziert?

Für den Zeitraum 2026–2031 wird eine CAGR von 3,87 % erwartet.

Welche Produktkategorie wächst am schnellsten?

Tragbare und handgehaltene Analysatoren wachsen mit einer CAGR von 7,24 %, da dezentralisierte Tests zunehmend bevorzugt werden.

Warum gewinnen Chemilumineszenz-Plattformen Marktanteile?

Pharmazeutische und Impfstoffentwickler benötigen Empfindlichkeit auf Femtogramm-Ebene, die Chemilumineszenz liefert, was eine CAGR von 7,23 % antreibt.

Welche Region zeigt das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,31 %, angetrieben durch die Labormodernisierungsprogramme Chinas und Indiens.

Seite zuletzt aktualisiert am: