Marktgröße und Marktanteil für Waffelkekse

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

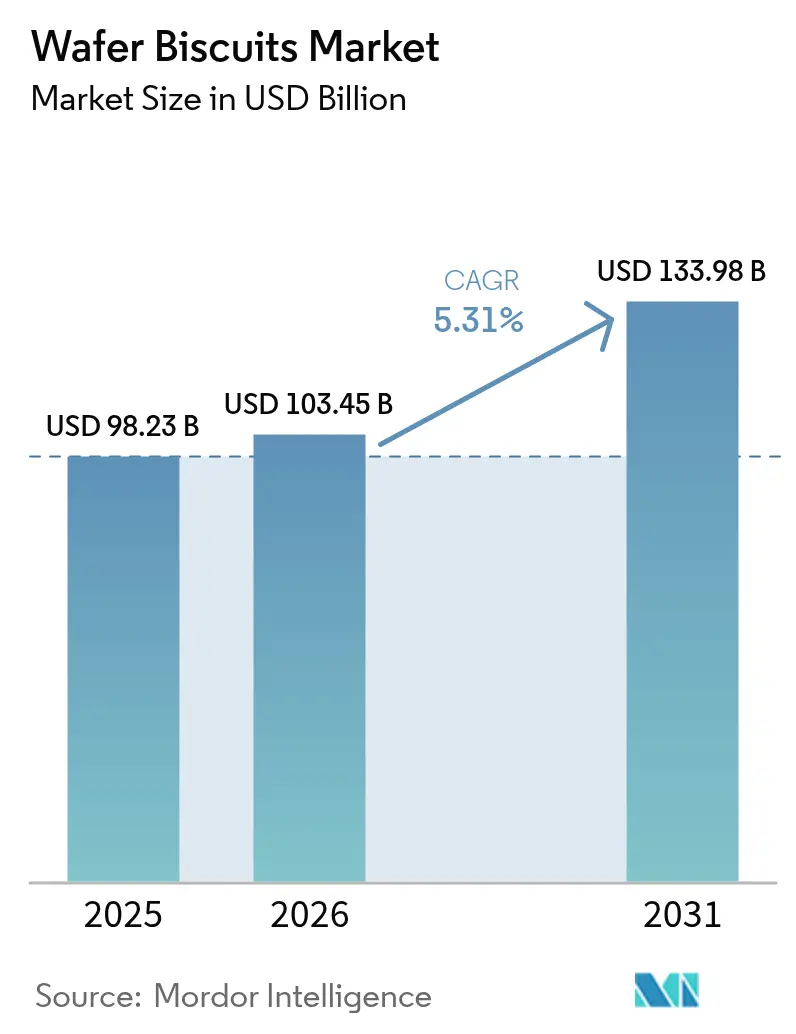

| Marktgröße (2026) | 103.45 Milliarden US-Dollar |

| Marktgröße (2031) | 133.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

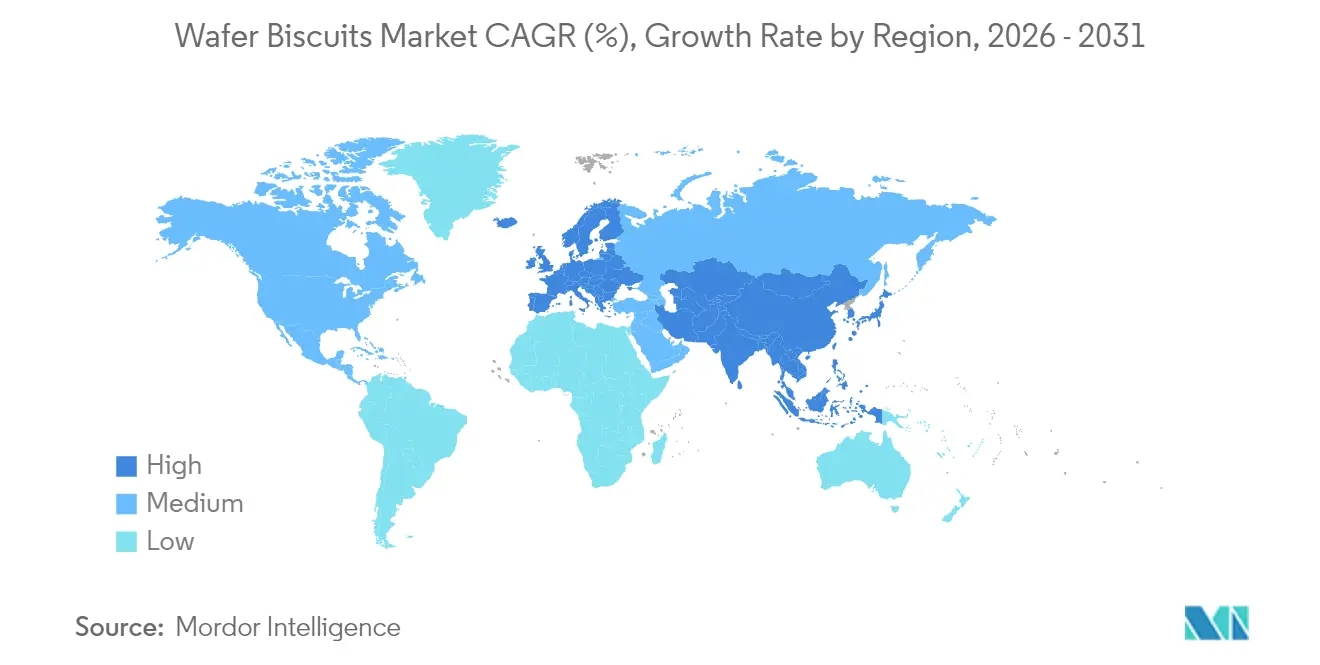

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Waffelkekse durch Mordor Intelligence

Die Marktgröße für Waffelkekse wird im Jahr 2026 auf USD 103,45 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 von USD 98,23 Milliarden, wobei die Prognosen für 2031 USD 133,98 Milliarden zeigen, mit einem Wachstum von 5,31 % CAGR im Zeitraum 2026–2031. Diese Wachstumsentwicklung spiegelt die Widerstandsfähigkeit des Sektors inmitten sich verändernder Verbraucherpräferenzen und Lieferkettendruck wider, der die Süßwarenlandschaft neu geprägt hat. Die Expansion des Marktes wird durch grundlegende Veränderungen im Snackverhalten untermauert, wobei 48,8 % der Verbraucher nun mehr als 3-mal täglich snacken, was eine anhaltende Nachfrage nach praktischen, tragbaren Formaten antreibt [1]Quelle: The National Association of Convenience Stores (NACS), "Sweets & Snacks Expo 2025: The State of Snacking", convenience.org. Der Markt profitiert von kontinuierlicher Produktinnovation, wobei Unternehmen neue Aromen, mehrschichtige Waffelformate und gesundheitsorientierte Optionen wie zuckerarme, glutenfreie und proteinreiche Waffeln einführen, die eine breite Verbraucherbasis ansprechen, einschließlich gesundheitsbewusster Käufer. Darüber hinaus spiegelt die Beliebtheit von cremegefüllten und schokoladenüberzogenen Waffeln, die einen bedeutenden Umsatzanteil ausmachen, die wachsende Vorliebe der Verbraucher für reichhaltige, geschmackvolle Snacks wider. Das regionale Wachstum ist in Asien-Pazifik aufgrund der Bevölkerungsdichte und des steigenden verfügbaren Einkommens besonders stark, neben reifen Märkten in Europa mit Nachfrage nach handwerklichen und biologischen Produkten. Gleichzeitig verschärfen sich die regulatorischen Anforderungen, da sich die Lebensmittelsicherheitsstandards weltweit weiterentwickeln, was von den Herstellern verlangt, komplexe Kennzeichnungsanforderungen in mehreren Rechtsordnungen zu navigieren. Diese Herausforderungen werden jedoch durch robuste Nachfragetreiber ausgeglichen, darunter Verpackungsinnovationen, die die Haltbarkeit verlängern, die zunehmende Durchdringung des E-Commerce und die Verbreitung gesundheitsorientierter Formulierungen, die auf proteinbewusste und zuckerreduzierte Verbrauchersegmente abzielen.

Wichtigste Erkenntnisse des Berichts

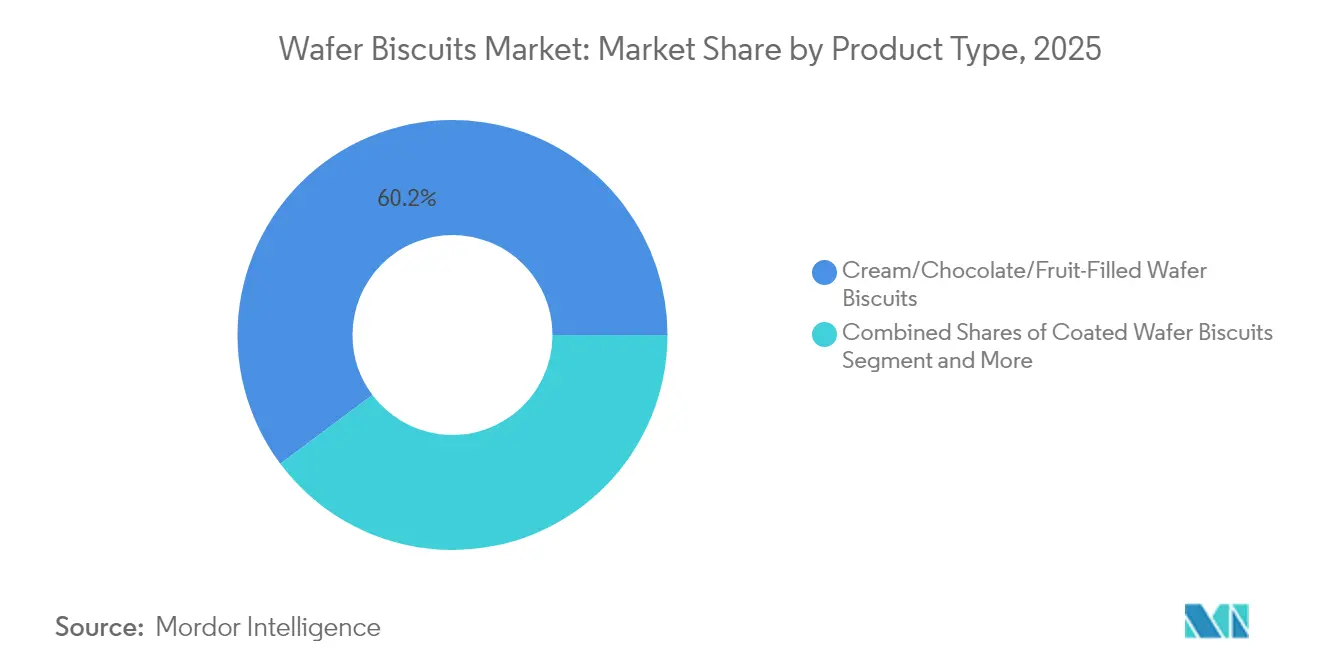

- Nach Produkttyp führten creme-/schokoladen-/fruchtgefüllte Linien mit einem Marktanteil von 60,22 % bei Waffelkeksen im Jahr 2025; überzogene Formate werden voraussichtlich bis 2031 mit einem CAGR von 5,58 % wachsen.

- Nach Kategorie entfielen im Jahr 2025 95,41 % des Umsatzes auf konventionelle Produkte; biologische Varianten verzeichnen mit 6,54 % CAGR bis 2031 das schnellste Wachstum.

- Nach Form hielten ziegelförmige Produkte im Jahr 2025 einen Anteil von 92,10 % an der Marktgröße für Waffelkekse, während stäbchenförmige Produkte bis 2031 mit einem CAGR von 7,02 % expandieren.

- Nach Verpackung vereinnahmten Schachteln im Jahr 2025 39,81 % des Umsatzes; Standbodenbeutel weisen bis 2031 einen CAGR von 7,05 % auf.

- Nach Vertriebskanal erwirtschafteten Supermärkte/Hypermärkte im Jahr 2025 57,25 % des Wertes, während der Online-Handel mit einem CAGR von 6,18 % bis 2031 zunimmt.

- Nach Geografie entfallen auf Europa im Jahr 2025 32,74 % des Wertes, während Asien-Pazifik mit einem CAGR von 6,41 % bis 2031 den am schnellsten wachsenden Anteil aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Waffelkekse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Nachfrage nach praktischen Snacks für unterwegs | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verpackungstechnologie für Frische und Attraktivität | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation und Erweiterung der Geschmacksvielfalt | +0.9% | Global | Mittelfristig (2–4 Jahre) |

| Gesundheitsorientierte Optionen | +1.1% | Nordamerika und Europa, Asien-Pazifik (aufstrebend) | Langfristig (≥ 4 Jahre) |

| Markendifferenzierung und Marketinginitiativen | +0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Expansion des modernen Einzelhandels und des E-Commerce | +1.0% | Asien-Pazifik als Kernmarkt, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach praktischen Snacks für unterwegs

Die Snackgewohnheiten der Verbraucher haben sich grundlegend in Richtung häufiger, tragbarer Verzehranlässe verändert, wobei laut Branchendaten fast die Hälfte der Verbraucher nun mehr als 3-mal täglich snackt. Diese Verhaltenstransformation geht über den traditionellen Mahlzeitenersatz hinaus und umfasst das Energiemanagement während langer Arbeitstage und gesellschaftliche Konsummomente. Die inhärente Tragbarkeit und die verlängerte Haltbarkeitsstabilität von Waffelkeksen positionieren sie in diesem Trend vorteilhaft, insbesondere da die Verstädterung in Schwellenmärkten zunimmt. Die „Snackifizierung” von Mahlzeiten ist besonders bei der Generation Z und den Millennials ausgeprägt, die Bequemlichkeit ohne Kompromisse beim Geschmackserlebnis priorisieren. Die Premiumpositionierung innerhalb dieses Segments hat sich als nachhaltig erwiesen, wobei 68,8 % der Verbraucher die Bereitschaft bekunden, erhöhte Preise für wahrgenommene Qualitätsverbesserungen zu zahlen. Diese Bereitschaft zum Aufstieg schafft Margenexpansionsmöglichkeiten für Hersteller, die Wertversprechen durch Verpackungsdesign und Geschmacksinnovation erfolgreich kommunizieren.

Fortschritte in der Verpackungstechnologie für Frische und Attraktivität

Die Weiterentwicklung der Verpackungstechnologie hat sich als entscheidender Wettbewerbsdifferenziator herausgestellt, wobei aktive Verpackungssysteme mit antioxidativen und antimikrobiellen Wirkstoffen die Haltbarkeit von Produkten verlängern und dabei die sensorischen Eigenschaften erhalten. Die Integration intelligenter Verpackungen ermöglicht eine Qualitätsüberwachung in Echtzeit, die Verbraucherbedenken hinsichtlich Frische begegnet und gleichzeitig die Abfallmengen in den Vertriebskanälen reduziert. Essbare Beschichtungstechnologien stellen eine aufkommende Innovationsfrontier dar und bieten nachhaltige Alternativen zu herkömmlichen Barrierewerkstoffen, während sie möglicherweise Nährwertprofile verbessern. Pflanzliche Verpackungsmaterialien gewinnen an Bedeutung, da das Umweltbewusstsein Kaufentscheidungen beeinflusst, obwohl technische Herausforderungen bei den Feuchtigkeitssperreigenschaften weiterhin Innovationsinvestitionen erfordern. Die Konvergenz von Nachhaltigkeitsanforderungen und funktionaler Leistung schafft Chancen für Hersteller, die Umweltglaubwürdigkeit und Produktschutzanforderungen erfolgreich ausbalancieren. Standbodenbeutel zeigen mit einem CAGR von 7,32 % das schnellste Wachstum, was die Verbraucherpräferenz für wiederverschließbare Formate widerspiegelt, die die Produktintegrität bei mehreren Verzehranlässen erhalten.

Produktinnovation und Erweiterung der Geschmacksvielfalt

Die Geschmacksexperimentierung hat sich intensiviert, da Hersteller nach neuen Anlässen und Zielgruppen suchen. Die Umfrage „State of Treating 2025” der National Confectioners Association zeigt, dass 63 % der US-amerikanischen Einkäufer es genießen, Süßwarenprodukte mit neuartigen Aromen auszuprobieren, und 48 % kaufen jährlich mindestens eine limitierte saisonale Produktvariante.[2]Quelle: National Confectioners Association, "STATE OF TREATING 2025", candyusa.com. Die steigende Nachfrage nach regionaler Authentizität veranlasst Marken zur Lokalisierung: Ein aktueller Bericht des Auslandsdiensts des US-Landwirtschaftsministeriums stellt fest, dass chinesische Kekseinführungen mit Matcha, roter Bohne und Litschi im Jahr 2024 um 22 % gegenüber dem Vorjahr zunahmen [3]Quelle: Auslandsdienst des US-Landwirtschaftsministeriums, "Chinesische Kekseinführungen", fas.usda.gov. Texturschichtung treibt ebenfalls die Premiumwahrnehmung an; die Internationale Kakaoorganisation verknüpft überzogene Formate mit einem Anstieg des durchschnittlichen Stückpreises um 3 %, da das Überziehen als wahrgenommene Genusssteigerung gilt. Schnelles Prototyping durch modulare Füllanlagen ermöglicht es Werken, in weniger als 30 Minuten auf neue Füllungen umzusteigen und den Entwicklungszyklus von Wochen auf Tage zu verkürzen, so der Verarbeitungs-Benchmark 2025 des Europäischen Snackverbands. Social-Media-Kampagnen verstärken diese Einführungen; laut der National Confectioners Association generierten Süßwarenbeiträge mit dem Hashtag #newflavor im Jahr 2024 1,4 Milliarden Aufrufe auf TikTok und förderten die Produkterprobung bei der Generation Z und den Millennials.

Gesundheitsorientierte Optionen

Der weltweite politische Druck zur Reduzierung von zugesetztem Zucker beschleunigt die Reformulierung von gesundheitsbewussteren Waffeln. Die Weltgesundheitsorganisation empfiehlt, freien Zucker auf weniger als 10 % der täglichen Energiezufuhr zu begrenzen – eine Empfehlung, die bis 2025 in nationale Ernährungsrichtlinien von 54 Ländern übernommen wurde. In den Vereinigten Staaten veranlasste die Aktualisierung des Nährwertinformationsfeldes durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde, die die Kennzeichnung „Zugesetzter Zucker” vorschreibt, 38 % der Süßwarenhersteller dazu, zwischen 2020 und 2024 Zucker zu reduzieren oder zuckerreduzierte Linien einzuführen [4]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Änderungen am Nährwertinformationsfeld", fda.gov. Die Bio-Erhebung 2025 des US-Landwirtschaftsministeriums zeigt, dass der Umsatz mit biologischen Snacks im Jahr 2024 um 8 % auf USD 1,8 Milliarden gestiegen ist, wobei Kekse die am schnellsten wachsende Teilkategorie mit 11 % sind. Auch die funktionelle Anreicherung nimmt zu: Das Institute of Food Technologists berichtet, dass 27 % der im Jahr 2024 weltweit eingeführten neuen Waffelprodukte Proteinisolate, Präbiotika oder zugesetzte Vitamine enthielten, gegenüber 15 % im Jahr 2021. Clean-Label-Prioritäten bleiben stark; die Umfrage 2025 des International Food Information Council ergab, dass 67 % der US-amerikanischen Erwachsenen Zutatenlisten auf künstliche Farbstoffe prüfen – was zu einer weitverbreiteten Umstellung auf natürliche Extrakte wie Rote Bete und Spirulina zum Färben geführt hat.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Compliance-Belastungen | -0.6% | Global, insbesondere Europäische Union und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum gesünderer Snack-Alternativen | -0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Hohe Technologieinvestitionen für moderne Verarbeitung | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen

Die Preisvolatilität bei Rohstoffen hat ein kritisches Niveau erreicht, wobei die Zuckerkosten aufgrund klimabedingter Produktionsausfälle in wichtigen Erzeugerregionen wie Brasilien und der Europäischen Union den höchsten Stand seit 2011 erreicht haben. Weizenlieferketten stehen vor ähnlichem Druck, mit globalen Produktionsprognosen, die auf eine Verknappung der Versorgung und reduzierte Schlussbestände für die Saison 2024/25 hinweisen. Inflationäre Transportkosten verschärfen diese Herausforderungen, wobei Energiepreisanstiege infolge geopolitischer Spannungen zu einem anhaltenden Margendrucks entlang der gesamten Wertschöpfungskette führen. Arbeitskräftemangel in der Landwirtschaft und im verarbeitenden Gewerbe verschärft die Angebotsengpässe, insbesondere in entwickelten Märkten, in denen demografische Verschiebungen die Erwerbsbeteiligung reduzieren. Hersteller reagieren mit Strategien der vertikalen Integration und langfristigen Liefervereinbarungen, obwohl diese Ansätze erhebliche Kapitalbindung erfordern und die operative Flexibilität einschränken. Der Bericht zur Lebensmittelsicherheit des Vereinigten Königreichs hebt miteinander verknüpfte Schwachstellen hervor, wobei die Lebensmittelinflation trotz globaler Preismäßigung 45-Jahres-Höchststände erreicht hat, was auf strukturelle Lieferkettenprobleme hindeutet, die über vorübergehende Störungen hinausgehen.

Regulatorische Compliance-Belastungen

Kennzeichnungs- und Zusammensetzungsvorschriften verschärfen sich in wichtigen Märkten weiter. In der Europäischen Union ändert die Verordnung (EU) 2024/1442 den Rahmen für Lebensmittelinformationen für Verbraucher dahingehend, dass ab Januar 2026 eine Nährwertbewertung auf der Vorderseite der Verpackung vorgeschrieben wird, was neue Gestaltungsentwürfe für jede im Block verkaufte Produktvariante erfordert. Die Beschränkungen des Vereinigten Königreichs für Produkte mit hohem Fett-, Salz- und Zuckergehalt (HFSS) bei der Platzierung, die ab Oktober 2025 vollständig durchgesetzt werden, verbieten die Präsentation qualifizierender Waffeln im Impulsbereich und zwingen den Einzelhandel zur Neugestaltung der Kassenzonenpläne [5]Quelle: GOV.UK, "Beschränkungen für die Platzierung von Produkten mit hohem Fett-, Salz- und Zuckergehalt (HFSS)", gov.uk. In den Vereinigten Staaten verpflichtet die Rückverfolgbarkeitsregel der US-amerikanischen Lebensmittel- und Arzneimittelbehörde im Rahmen des Lebensmittelsicherheits-Modernisierungsgesetzes nun zur chargenweisen Aufzeichnung für wichtige Zutaten wie Weizen und Kakao, was den Prüfungsdokumentationsaufwand um schätzungsweise 400 Stunden pro Werk und Jahr erhöht. Auch die Allergenvorschriften werden verschärft; der Australisch-Neuseeländische Standard für die Kennzeichnung von Allergenen in verständlicher Sprache von 2024 verlangt von Waffelherstellern, „Weizen” und „Soja” in Fettschrift in den Zutatenlisten aufzuführen, was Verpackungsneudrucke für Exporte nach Ozeanien erforderlich macht. Schließlich zielt die vorgeschlagene Verordnung der EU über Verpackungen und Verpackungsabfälle auf eine Reduzierung von Einwegkunststoff um 20 % bis 2030 ab und drängt Waffelmarken zu recycelbaren Mono-Materialien oder papierbasierter Laminaten, die häufig höhere Materialkosten verursachen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gefüllte Varianten treiben Premiumwachstum an

Creme-/Schokoladen-/fruchtgefüllte Waffelkekse behaupten im Jahr 2025 einen Marktanteil von 60,22 %, was die Verbraucherpräferenz für genussvolle Geschmackserlebnisse und texturelle Komplexität widerspiegelt. Diese Produkte profitieren von höheren Margenstrukturen aufgrund der Premiumpositionierung und der Zutatenkosten, was nachhaltige Investitionen in Geschmacksinnovation und Verpackungsgestaltung ermöglicht. Überzogene Waffelkekse weisen trotz eines kleineren Marktanteils mit einem CAGR von 5,58 % bis 2031 eine überlegene Wachstumsdynamik auf, angetrieben durch erfolgreiche Premiumisierungsstrategien und die Ausweitung des Vertriebs über moderne Einzelhandelskanäle.

Die Dominanz des gefüllten Segments spiegelt die Fähigkeit der Hersteller wider, sich durch Geschmacksvielfalt und saisonale Angebote zu differenzieren und damit über den Grundbedarf an Snacks hinausgehende Kaufanlässe zu schaffen. Schokoladengefüllte Varianten profitieren besonders von der etablierten Premiumpositionierung von Kakao, obwohl steigende Kakaopreise Margenherausforderungen darstellen, die sorgfältige Preisstrategien erfordern. Fruchtgefüllte Optionen sprechen gesundheitsbewusste Verbraucher an, die wahrgenommene Ernährungsvorteile suchen und dabei das Genusserlebnis aufrechterhalten. Das beschleunigte Wachstum von überzogenen Varianten resultiert aus erfolgreicher Texturinnovation und visuellem Appeal, der Premiumpreise rechtfertigt, insbesondere in Geschenk- und Feierlichkeitssegmenten, in denen die Präsentation Kaufentscheidungen beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Kategorie: Biologische Beschleunigung bei konventioneller Dominanz

Konventionelle Waffelkekse behalten im Jahr 2025 mit einem überwältigenden Marktanteil von 95,41 % ihre Dominanz, was etablierte Verbraucherpräferenzen und Preissensibilität in Massenmarktsegmenten widerspiegelt. Biologische Varianten expandieren jedoch rasch mit einem CAGR von 6,54 % bis 2031, was auf nachhaltige Premiumpreissetzungskraft und die wachsende Bereitschaft der Verbraucher hindeutet, erhöhte Preise für wahrgenommene Gesundheits- und Umweltvorteile zu zahlen. Diese Wachstumsentwicklung deutet auf erfolgreiche Marktaufklärung und Ausweitung des Vertriebs über Spezialkanäle hinaus in den Mainstream-Einzelhandel hin.

Die Beschleunigung des Biosegments spiegelt breitere Verbrauchertrends hin zu Clean-Label-Produkten und nachhaltigen Konsumpraktiken wider, insbesondere bei einkommensstärkeren Bevölkerungsgruppen. Zertifizierungsanforderungen schaffen Markteintrittsbarrieren, die etablierte Bioproduzenten schützen und gleichzeitig den Wettbewerbsdruck begrenzen. Die Komplexität der Lieferkette für biologische Zutaten erfordert spezialisierte Beschaffungsbeziehungen und Bestandsmanagement, was operative Herausforderungen schafft, die kleinere Hersteller nur schwer effektiv bewältigen können. Konventionelle Produkte profitieren von etablierten Lieferketten und Kostenoptimierung, obwohl Hersteller zunehmend biologische Linienerweiterungen einführen, um Premiumchancen zu nutzen, ohne bestehende Volumina zu kannibalisieren.

Nach Form/Gestalt: Stäbcheninnovation fordert Ziegelkonvention heraus

Ziegelförmige Waffelkekse dominieren im Jahr 2025 mit einem Marktanteil von 92,10 % und nutzen die etablierte Verbrauchervertrautheit und Produktionseffizienzvorteile, die wettbewerbsfähige Preisstrategien ermöglichen. Stäbchenförmige Varianten zeigen trotz eines aktuell kleineren Anteils ein außergewöhnliches Wachstum von 7,02 % CAGR bis 2031, angetrieben durch Vorteile bei der Portionskontrolle und verbesserter Tragbarkeit, die mit Trends zum mobilen Konsum übereinstimmen. Diese Formatinnovation spiegelt erfolgreiche Produktentwicklung wider, die sich wandelnde Verbraucherbedürfnisse adressiert, ohne erhebliche Änderungen der Fertigungsinfrastruktur zu erfordern.

Die Wachstumsbeschleunigung von Stäbchenformaten resultiert aus der erfolgreichen Positionierung als portionskontrollierte Genussoptionen, die dem Wunsch gesundheitsbewusster Verbraucher nach Mäßigung ohne vollständige Kategorievermeidung gerecht werden. Das Format ermöglicht Einzelverpackungen, die Frische erhalten und gleichzeitig Teilmöglichkeiten bei gesellschaftlichen Verzehranlässen schaffen. Zu den Produktionsvorteilen gehören reduzierter Bruch beim Transport und verbesserte Regalpräsentation, die den Einzelhandelsappeal steigern. Ziegelformate behalten Vorteile bei Kosteneffizienz und Verbrauchervertrautheit, obwohl Hersteller zunehmend beide Formate anbieten, um unterschiedliche Konsumpräferenzen und Verwendungsanlässe abzudecken.

Nach Verpackung: Beutel gewinnen durch Bequemlichkeit an Bedeutung

Schachteln behalten im Jahr 2025 den größten Verpackungsanteil von 39,81 % und profitieren von etablierten Vorteilen bei der Einzelhandelspräsentation und der Verbraucherwahrnehmung von Mengenwertes. Standbodenbeutel/Tüten zeigen mit einem CAGR von 7,05 % bis 2031 das schnellste Wachstum und spiegeln die erfolgreiche Positionierung als praktische, wiederverschließbare Formate wider, die die Produktfrische bei mehreren Verzehranlässen erhalten. Diese Verpackungsentwicklung ist auf veränderte Haushaltsgrößen und Snackgewohnheiten ausgerichtet, die Flexibilität gegenüber Großeinkäufen priorisieren.

Die Beschleunigung von Beutelformaten spiegelt erfolgreiche Innovationen bei Barriereeigenschaften und Verschlussmechanismen wider, die Verbraucherbedenken hinsichtlich Frische und Tragbarkeit adressieren. Das Format ermöglicht hochwertige Grafiken und Regalpräsentation bei gleichzeitiger Reduzierung des Verpackungsmaterials im Vergleich zu starren Alternativen. Einzelportionen/Sachets erfüllen Portionskontroll- und Probefunktionen, insbesondere in Schwellenmärkten, in denen die Erschwinglichkeit Kaufentscheidungen beeinflusst. Andere Verpackungsformate, einschließlich Dosen und Kunststoffbehälter, adressieren spezifische Verwendungsanlässe und Geschenkmärkte, in denen die Präsentation die Premiumpositionierung beeinflusst. Die Einhaltung regulatorischer Anforderungen wird zunehmend komplexer, da Verpackungsmaterialien hinsichtlich ihrer Umweltauswirkungen und lebensmittelsicherheitlicher Aspekte geprüft werden.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel transformiert den Einzelhandel

Supermärkte/Hypermärkte behaupten im Jahr 2025 einen Vertriebsanteil von 57,25 % und nutzen etablierte Einkaufsgewohnheiten der Verbraucher sowie Kategoriemanagementinitiativen, die die Regalpositionierung und die Werbewirksamkeit optimieren. Online-Einzelhandelsgeschäfte zeigen mit einem CAGR von 6,18 % bis 2031 das stärkste Wachstum und spiegeln die erfolgreiche Anpassung an digitale Handelstrends und direkte Verbrauchermöglichkeiten wider, die traditionelle Handelsspannen umgehen. Diese Kanalevolution schafft neue Wettbewerbsdynamiken, da Hersteller E-Commerce-spezifische Verpackungs- und Marketingstrategien entwickeln.

Das Wachstum des digitalen Handels ermöglicht direkte Verbraucherbeziehungen und Datenerhebung, die Produktentwicklungs- und Marketingstrategien informieren, obwohl Erfüllungskosten und Lieferlogistik operative Herausforderungen darstellen. Convenience-/Lebensmittelgeschäfte behalten durch Impulskäufe und Nähevorteile einen bedeutenden Anteil, insbesondere für Einzelportionsformate und sofortige Verzehranlässe. Der Erfolg des Kanals hängt von strategischer Produktplatzierung und Werbeunterstützung ab, die Erstversuch und Wiederkauf fördert. Andere Vertriebskanäle, einschließlich Verkaufsautomaten und institutioneller Verkäufe, adressieren spezifische Verzehranlässe, repräsentieren jedoch kleinere Gesamtmarktanteile. Die Expansion des modernen Einzelhandels in Schwellenmärkten schafft Wachstumschancen, da die Infrastrukturentwicklung die Produktverfügbarkeit und den Verbraucherzugang verbessert.

Geografische Analyse

Europa führt den weltweiten Waffelkeksverzehr mit einem Marktanteil von 32,74 % im Jahr 2025 an und profitiert von etablierten Süßwarentraditionen und anspruchsvollen Vertriebsnetzen, die eine Premiumproduktpositionierung ermöglichen. Die reifen Marktcharakteristika der Region treiben Innovationen hin zu gesundheitsbewussten Formulierungen und nachhaltigen Verpackungslösungen voran, die sich wandelnden Verbraucherpräferenzen Rechnung tragen. Deutschland, das Vereinigte Königreich, Italien und Frankreich sind Kernverbrauchsmärkte, in denen Markentreue und Qualitätswahrnehmungen Premiumpreisstrategien unterstützen. Das Wachstumstempo bleibt jedoch moderat, da die Marktsättigung Expansionsmöglichkeiten jenseits von Produktinnovation und Marktanteilswettbewerb begrenzt.

Asien-Pazifik entwickelt sich mit einem CAGR von 6,41 % bis 2031 zur am schnellsten wachsenden Region, angetrieben durch rasante Verstädterung, steigende verfügbare Einkommen und eine expandierende moderne Einzelhandelsinfrastruktur in Schlüsselmärkten wie China, Indien und Südostasien. Chinesische Verbraucher setzen zunehmend auf preisgünstige Snack-Einzelhandelsformate, wobei die Anzahl der Geschäfte seit 2022 auf 25.000 verdreifacht wurde, was preisbewusstes Kaufverhalten angesichts wirtschaftlicher Unsicherheiten widerspiegelt. Der philippinische Snackmarkt, der im Jahr 2023 mit USD 2,6 Milliarden bewertet wurde, weist laut dem US-Landwirtschaftsministerium bis 2028 einen projizierten CAGR von 8 % auf, wobei gebackene Snacks einschließlich Kekse USD 265 Millionen erreichen. Nordamerika behält durch etablierte Markenportfolios und Innovationsfähigkeiten eine bedeutende Marktpräsenz, obwohl die Wachstumsraten nachlassen, da gesundheitsbewusste Trends den traditionellen Süßwarenverzehr herausfordern. Das regulatorische Umfeld der Region, einschließlich der Kennzeichnungsanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und staatlicher Nährwertoffenlegungsvorschriften, treibt die Produktreformulierung hin zu saubereren Zutatenspezifikationen voran. Südamerika sowie der Nahe Osten und Afrika stellen aufkommende Chancen dar, in denen wirtschaftliche Entwicklung und Verstädterung eine expandierende Verbraucherbasis schaffen, obwohl Infrastrukturbeschränkungen und Importabhängigkeiten das kurzfristige Wachstumspotenzial einschränken. Brasiliens wirtschaftliche Volatilität beeinflusst das Verbraucherausgabeverhalten, während nahöstliche Märkte wachsendes Interesse an westlichen Süßwarenformaten zeigen, die an lokale Geschmackspräferenzen angepasst sind.

Regulatorisches Umfeld

Hersteller von Waffelkeksen weltweit unterliegen zunehmend strengeren Anforderungen an Lebensmittelkennzeichnung, Zusatzstoffe und Lebensmittelsicherheitsmanagement, die je nach Zielmarkt variieren. In der Europäischen Union fallen Waffelkekse unter die Kategorie „feine Backwaren" gemäß Verordnung (EG) Nr. 1333/2008, und die Verordnung (EU) 2026/196 der Kommission (in Kraft ab 28. Januar 2026) aktualisierte die Bedingungen im Zusammenhang mit ausgewählten Hydrokolloiden, die als Verdickungs- und Stabilisierungsmittel verwendet werden. Für in der EU verkaufte oder für den EU-Export bestimmte Artikel erhöht dies die Anforderungen an Rezepturprüfungen und Spezifikationskontrollen. Im Vereinigten Königreich fügen die HFSS-Platzierungsbeschränkungen, die seit Oktober 2025 vollständig durchgesetzt werden, zusätzliche Einschränkungen für die Verkaufsstellenausführung bei entsprechenden Waffelprodukten hinzu, indem sie die Platzierung an der Kasse und an prominenten Stellen im Geschäft einschränken.

International orientiert sich die handelsbezogene Kennzeichnungsangleichung weiterhin an Codex-Standards wie CODEX STAN 1-1985 für vorverpackte Lebensmittel, insbesondere für Allergendeklarationen von glutenhaltigen Getreidearten, was für Waffeln auf Weizenbasis relevant ist. Im Juli 2026 verabschiedete die FAO/WHO-Codex-Alimentarius-Kommission (49. Tagung, Genf) aktualisierte Standards zu Lebensmittelzusatzstoffen und vorsorglicher Allergenkennzeichnung, wodurch die Grundlage für nationale Aktualisierungen gestärkt wird. Bei Systemen und Audits wechselte FSSC 22000 im Mai 2026 zur Version 7, wobei Upgrade-Audits bis April 2028 erforderlich sind, und die vorrangigen Zielsetzungen des FDA Human Foods Program 2026 verstärken die Tendenz hin zu strukturierteren präventiven Kontrollen und einer verbesserten Dokumentation zur Rückverfolgbarkeit von Zutaten in den Vereinigten Staaten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Waffelkekse beginnt mit landwirtschaftlichen und verarbeiteten Ausgangsstoffen (Weizenmehl, Zucker, Pflanzenöle, Kakao, Milch- oder pflanzenbasierte Cremes sowie zugelassene Emulgatoren/Zusatzstoffe) und geht dann über in das industrielle Backen, die Formung der Waffelblätter, das Auftragen der Cremefüllung, das Schichten/Schneiden, das optionale Überziehen/Beschichten, das Kühlen und das Hochleistungsverpacken. Kosten- und Kontinuitätsrisiken konzentrieren sich vorgelagert und im Bereich der Versorgungseinrichtungen. Weizenmehl stellt einen bedeutenden Betriebskostenposten für Waffelfabriken dar, während die Volatilität bei Zucker und Kakao sowohl gefüllte als auch überzogene Varianten betrifft. Auch die Verfügbarkeit von Versorgungsleistungen und Brennstoffen kann in manchen Märkten eine begrenzende Einschränkung darstellen. So führten beispielsweise im März 2026 in Indien gemeldete lokale LPG-Versorgungsengpässe dazu, dass bestimmte Bäckereien und Kekshersteller ihre Produktion erheblich einschränken mussten, was auf eine Anfälligkeit gegenüber Energieeinsatzstoffen jenseits der Zutaten hinweist.

Nachgelagert erfordern Waffelkekse eine schützende Verpackung und eine sorgfältige Handhabung, da die Produkte spröde und bruchanfällig sind, was die Bedeutung von Sekundärverpackungen, Palettierung und Vertriebswegepraktiken zur Abfallreduzierung und Regalpräsentation erhöht. Große Hersteller balancieren den indirekten Einzelhandelsvertrieb (Supermärkte/Verbrauchermärkte und Convenience) mit den wachsenden Anforderungen des E-Commerce, die transportbeständige Verpackungen und optimierte Gebindekonfigurationen erfordern. Im weiteren Keks-Ökosystem umfassen Lieferkettenstrategien eine verstärkte Automatisierung und Netzwerkumgestaltung sowie regionale Beschaffung und Pufferbestände, um die Auswirkungen von Lagerabbauzyklen und Logistikstörungen zu reduzieren. Multinationale Unternehmen wie Mondelēz haben in den Vereinigten Staaten mehrjährige Initiativen zu Backwaren- und Vertriebsnetzwerken verfolgt.

Wettbewerbslandschaft

Der Markt für Waffelkekse weist eine moderate Konzentration mit ausgewogenem Wettbewerb zwischen multinationalen Konzernen und regionalen Spezialisten auf, was eine dynamische Wettbewerbsintensität schafft, die kontinuierliche Innovation und strategische Positionierung vorantreibt. Marktführer nutzen globale Vertriebsnetze und Markenportfolios, um Wettbewerbsvorteile zu wahren, während kleinere Anbieter sich auf Nischensegmente und lokale Marktexpertise konzentrieren, um spezialisierte Chancen zu nutzen. Die Technologieadoption bestimmt zunehmend den Wettbewerbserfolg, wobei Automatisierungsinvestitionen Kostenoptimierung und Qualitätskonsistenz ermöglichen, die Premiumpositionierungsstrategien unterstützen.

Die strategische Konsolidierung gestaltet die Branchendynamik weiter um, exemplifiziert durch die Übernahme von Kellanova durch Mars für USD 35,9 Milliarden, die Snacking-Portfolios erheblich erweitert und Synergien in Vertriebskanälen schafft, gemäß der US-amerikanischen Börsenaufsichtsbehörde. Die Übernahme einer Mehrheitsbeteiligung an Evirth, einem chinesischen Hersteller von Kuchen und Gebäck, durch Mondelēz International demonstriert geografische Expansionsstrategien, die auf wachstumsstarke Schwellenmärkte abzielen. Chancen entstehen bei gesundheitsbewussten Formulierungen und nachhaltigen Verpackungslösungen, bei denen die Einhaltung regulatorischer Anforderungen und Verbraucheraufklärung Markteintrittsbarrieren schaffen, die frühe Marktteilnehmer schützen.

Kapitalaufwandsbeschränkungen, mit Branchenbudgets, die im Jahr 2025 um 1,1 % sinken, erzwingen eine strategische Priorisierung hin zu Automatisierung und Digitalisierung statt Kapazitätserweiterung. Kostenführerschaft hängt zunehmend von Technologie ab. Werke setzen Bildverarbeitungssysteme und Roboter ein, um Bruch zu reduzieren und strikte Gewichtstoleranzen zu erfüllen, die der Massenhandel verlangt. Produktpipelines konzentrieren sich auf zuckerreduzierte und proteinangereicherte Waffeln im Vorfeld der EU-Nährwertbewertungsvorschriften auf der Verpackungsvorderseite, die 2026 in Kraft treten. Die Verpackungsnachhaltigkeit differenziert nun Marken, da Europa eine Reduzierung von Einwegkunststoff um 20 % anstrebt und den Wechsel zu recycelbaren Mono-Material-Beuteln fördert.

Branchenführer im Markt für Waffelkekse

Mars, Incorporated

Hostess Brands, LLC

Nestlé S.A.

Mondelēz International

LOTTE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Standortentscheidungen schaffen Raum für lokal hergestellte Waffelkekse und schnellere Nachschubmodelle, insbesondere dort, wo Importvorlaufzeiten und die Logistik empfindlicher Produkte die Servicekosten erhöhen. Im Juni 2026 eröffnete Bauducco eine 160.000 Quadratfuß große Produktionsanlage in Zephyrhills, Florida, wodurch die US-Produktionskapazität erweitert und die breitere Verwendung der Kennzeichnung „Made in USA" im gesamten Waffelsortiment unterstützt wurde. Dies verringert die Abhängigkeit von langen Lieferketten und verbessert die Reaktionsfähigkeit im Einzelhandel. In Europa hielt Lotus Bakeries im Mai 2026 einen Spatenstich für eine neue Produktionshalle in Lembeke, Belgien, was auf fortgesetzte Investitionen in Großserienfertigung hinweist. Das italienische Unternehmen Lago gab ebenfalls einen Industrieplan bekannt, der eine dedizierte Waffelproduktionslinie und zugehörige Infrastruktur zur Cremeverarbeitung umfasst, was auf ein Interesse an Spezialisierung und Flexibilität der Produktlinien hindeutet.

Produkt- und Kanalchancen sind ebenfalls an das regulatorische Umfeld und das Verbraucherumfeld gebunden. Die Zeitpläne für die Nährwertkennzeichnung auf der Vorderseite der Verpackung in der EU und die HFSS-Platzierungsbeschränkungen im Vereinigten Königreich erhöhen den Wert von Reformulierungsfähigkeiten, einschließlich reduziertem Zucker und portionsgerechten Verpackungen, sowie von Verpackungsformaten, die eine konforme Verkaufsförderung unterstützen. Standbeutel, die zu den am schnellsten wachsenden Verpackungsformaten in dieser Kategorie zählen, bieten eine praktische Plattform für Wiederverschließbarkeit, E-Commerce-Beständigkeit und reduziertes Materialgewicht. Eine biologische oder funktionale Positionierung, einschließlich proteinangereicherter oder „frei von"-Optionen, kann Marken helfen, sich Premium-Regalflächen zu sichern, sofern die Beschaffung von Zutaten und die Zertifizierungslieferketten vorhanden sind. In den Industriezonen der Region Asien-Pazifik bieten Expansionsprogramme einen weiteren Hebel für Hersteller, die auf Wachstum im modernen Einzelhandel abzielen. Beispielsweise zeigt die Registrierungsvereinbarung von Monde M.Y. San mit der PEZA im Juni 2026 für eine Anlage in Pampanga, Philippinen, für Cracker und Sandwich-Produkte fortgesetzte Investitionen in eine skalierte Snackproduktion in der Nähe von Konsumzentren mit hohem Wachstum.

Aktuelle Branchenentwicklungen

- Juni 2026: Bauducco eröffnete eine 160.000 Quadratfuß große Produktionsanlage in Zephyrhills, Florida, und erweiterte damit die inländische Kapazität für sein Backwarensortiment einschließlich Waffeln. Der Standort unterstützt kürzere Vorlaufzeiten und eine breitere Verfügbarkeit von Waffelprodukten in den USA und ermöglicht gleichzeitig eine breitere Verwendung der Kennzeichnung Made in USA im gesamten Waffelsortiment des Unternehmens.

- April 2026: Mars führte TWIX Bits ein, ein „poppables"-Format auf Basis eines knusprigen Waffelkekses und Karamell. Die Einführung erweitert waffelbasierte Süßwaren um bissgroße Snacking-Anlässe und erhöht den Wettbewerbsdruck im Bereich der Multi-Textur-Innovation und komfortorientierter Formate.

- September 2024: Die Marke Voortman von Hostess brachte in den Vereinigten Staaten Snackgrößen-Versionen ihrer Cremewaffelkekse in Vanille und Schokolade auf den Markt. Das kleinere, mobile Verpackungsformat stärkt die Präsenz der Marke bei convenience-orientierten Nutzungsanlässen und erweitert den Zugang über große Lebensmitteleinzelhändler.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Waffelkekse, die zum Verzehr durch Verbraucher verkauft werden, einschließlich gefüllter und überzogener Waffeln über den etablierten Einzelhandel und Online-Kanäle, erfasst zum Einzelhandelsverkaufswert in USD über die abgedeckten geografischen Regionen.

Umfangsausschlüsse: Wir schließen Nicht-Waffel-Kekse, einfache Cracker und industrielle Waffelblätter aus, die ausschließlich als Zutaten verkauft werden, wenn sie nicht in Einzelhandelspackungen für Waffelkekse eingehen.

Übersicht der Segmentierung

- Nach Produkttyp

- Creme-/Schokoladen-/Fruchtgefüllte Waffelkekse

- Überzogene Waffelkekse

- Nach Kategorie

- Konventionell

- Biologisch

- Nach Form/Gestalt

- Ziegelförmig

- Stäbchenförmig

- Nach Verpackung

- Schachteln

- Standbodenbeutel/Tüten

- Einzelportionen/Sachets

- Sonstige

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-/Lebensmittelgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für das Nachfrageumfeld festzulegen und unsere Annahmen auf beobachtbare Signale aus dem Snack- und Süßwarenbereich zu stützen. Wir stützten uns auf öffentliche Quellen wie das USDA und andere nationale Landwirtschaftsbehörden für Zucker-, Kakao- und Weizenindikatoren, UN Comtrade für Handelsströme relevanter Süßwarenkategorien sowie nationale Statistikämter für Verbraucherpreisinflation und Einzelhandelsverkaufskontext.

Um diese Signale in ein funktionierendes Marktmodell zu übersetzen, überprüften wir Geschäftsberichte, Investorenpräsentationen, Notizen zu Ergebnistelefonkonferenzen sowie die Websites großer Einzelhändler und Verbände hinsichtlich Verpackungsformaten, Kanalverschiebungen und Produktpositionierung (zum Beispiel Bio- oder Zuckerreduktionsangaben). Zur Überprüfung der Unternehmenspräsenz und des finanziellen Kontexts nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Intelligence sowie Nachrichten und Finanzinformationen. Wir zogen zudem eine Patentdatenbank heran, um die Häufigkeit von Aktivitäten bei der Waffelverarbeitung und -beschichtung zu erkennen, sofern dies Innovationstrends verdeutlichte. Diese Schreibtischquellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Forschungsklärung genutzt.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was die Schreibtischrecherche nicht zuverlässig aufzeigen kann, vor allem Preisstufen nach Verpackungsart, Kanalmix nach Region und der Anteil der Nachfrage, der aus alltäglichem Snacking im Vergleich zu Geschenk- oder Saisonkäufen stammt. Wir sprachen mit einer Mischung aus Herstellern, Beteiligten aus dem Zutaten- und Verpackungsbereich, Vertriebshändlern und Kategoriemanagern im Einzelhandel in wichtigen Verbrauchsregionen und führten anschließend Folgeprüfungen durch, um Annahmen zu bestätigen, wenn die Antworten eine große Streuung aufwiesen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 20 % | APAC: 45 % |

| Mittlere Ebene: 40 % | Funktions-/Bereichsleiter: 23 % | EMEA: 30 % |

| Kleinere Marktteilnehmer: 22 % | Manager: 57 % | Amerika: 25 % |

Marktdimensionierung und Prognose

Unsere Dimensionierung begann mit einem Top-down-Ansatz, der den Einzelhandelsnachfragepool aus Signalen der Snack- und Süßwarenausgaben rekonstruiert und anschließend anhand der Waffelkeks-Durchdringung angepasst wurde, unter Verwendung von Preis- und Verpackungsarchitekturerkenntnissen aus Primärprüfungen. Sobald diese Struktur festgelegt war, bestätigten wir die Gesamtwerte durch selektive Bottom-up-Näherungen, hauptsächlich anhand stichprobenartiger Marken- und Kanalumsatzzuordnungen, beobachteter Regalpreisspannen und Volumenproxys für stark rotierende Artikel, die anschließend zur Feinabstimmung des endgültigen Marktwerts verwendet wurden.

Zu den wichtigsten im Modell verwendeten Eingaben gehörten die Entwicklung des durchschnittlichen Verkaufspreises nach Verpackungsart (Einzelportion versus Mehrfachpackungen), Verschiebungen des Kanalmix hin zu Supermärkten und Online-Handel, rohstoffbedingter Kostendruck, der Preisanpassungen beeinflusst, Premiumisierungssignale (überzogene und gefüllte Varianten) sowie regionale Saisonalitätsmuster, die den quartalsweisen Abverkauf beeinflussen. Wo direkte Volumenindikatoren nicht durchgängig verfügbar waren, überbrückten wir Lücken durch konservative, mit den Befragten abgestimmte Proxy-Bandbreiten und wandten diese konsistent über alle Regionen hinweg an.

Für die Prognose führten wir eine Szenarioanalyse durch, damit die Nachfrage unter verschiedenen Kombinationen von Inflationsweitergabe, Belastung der Haushaltsausgaben und Veränderung des Premiummixes projiziert werden konnte. Der endgültige Ausblick wurde an der Konsensrichtung der Primärbefragten verankert und blieb intern konsistent mit der gleichen Preis- und Mixlogik, die im Basisjahr verwendet wurde.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Triangulation über unabhängige Kontrollpunkte, und wir überprüften alle Ausreißer, bevor die Zahlen finalisiert wurden. Die Marktgesamtwerte wurden mit breiten Wachstumssignalen aus dem Snack- und Süßwarenbereich, Preisinflationsreihen sowie Handels- und Angebotsindikatoren verglichen, und Abweichungen wurden anschließend auf eine Umfangsinterpretation, eine Kanalzuordnung oder eine unrealistische Preisannahme zurückgeführt.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen mehrstufige Analystenprüfungen, und erneute Kontaktaufnahmen werden ausgelöst, wenn sich eine kritische Eingabe wie Preisanpassungen oder Kanalverschiebungen wesentlich ändert. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, wie etwa starken Rohstoffpreisbewegungen oder wesentlichen Änderungen im Einzelhandelspreisverhalten. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Waffelkekse von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Waffelkekse stimmen oft nicht überein, da sich die zugrunde liegende Definition und Zähllogik von einer Studie zur anderen unterscheiden können. In der Praxis zeigen sich Unterschiede, wenn manche Schätzungen ein breiteres Snack-Set verwenden, unterschiedliche Preispunkte über Verpackungsformate hinweg anwenden oder eine schnellere Veränderung des Premiummixes annehmen, ohne diese an beobachtete Einzelhandelsrealitäten anzupassen.

Wesentliche Ursachen für Abweichungen in diesem Markt ergeben sich in der Regel daraus, was rund um schokoladenüberzogene Waffelriegel einbezogen wird, wie Bio- oder „better-for-you"-Waffeln behandelt werden und ob die Dimensionierung an eine Sichtweise des Einzelhandelsverkaufswerts oder eine stärker produktionsbezogene Sichtweise gebunden ist. Auch die Preisgestaltung erzeugt Streuung, wenn ein Modell einen einzigen gemischten Durchschnittsverkaufspreis über alle Regionen hinweg verwendet, statt die sichtbare Preisstufung zwischen Einzelportionen, Mehrfachpackungen und geschenkorientierten Packungen widerzuspiegeln, die sich während Inflationszyklen tendenziell unterschiedlich entwickelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 103,45 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 45,20 Mrd. USD (2025) | Verwendet ein engeres erfasstes Universum, das sich auf zentrale Waffelkekspackungen konzentriert, und wendet eine eingeschränktere Behandlung überzogener Waffelprodukte und anwendungsgebundener Nachfrage an, was den Gesamtwert des Einzelhandelswerts komprimiert. |

| Branchenverlag B | 113,00 Mrd. USD (2024) | Setzt das Startjahr früher an und scheint eine breitere Anwendungsabdeckung sowie eine unterschiedliche ASP-Normalisierung über Länder hinweg zu verwenden, was den Ausgangswert erhöhen kann, wenn Preisbänder nicht vollständig nach Verpackungsart getrennt werden. |

Einzelhandelspreisstufen nach Verpackungsart und Region sowie Kanalmix-Prüfungen aus Interviews sind die Belege, die Mordor Intelligence an einen Nachfragepool des Einzelhandelskonsums binden, statt an eine lose Snack-Näherung. Bei konsistent angewendetem Umfang und einer mit aktuellen Jahressignalen aktualisierten Preisarchitektur bleibt die resultierende Schätzung reproduzierbar und leichter mit dem abzustimmen, was Käufer und Einzelhändler tatsächlich im Markt beobachten.

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Waffelkekse bis 2031 erreichen?

Der Sektor wird bis 2031 voraussichtlich USD 133,98 Milliarden erreichen, was einem CAGR von 5,31 % ab 2026 entspricht.

Welche Region expandiert am schnellsten im Bereich Waffelverkäufe?

Asien-Pazifik führt mit einem CAGR von 6,41 % und profitiert von Verstädterung und steigenden verfügbaren Einkommen.

Wie wirken sich Lieferkettendruck auf die Hersteller aus?

Preisspitzen bei Zucker und Weizen sowie Frachtkosteninflation schmälern die Margen und veranlassen zur vertikalen Integration und zu langfristigen Beschaffungsverträgen.

Welches Verpackungsformat gewinnt am schnellsten Marktanteile?

Standbodenbeutel wachsen mit einem CAGR von 7,05 % dank Wiederverschließbarkeit und reduziertem Materialgewicht.

Seite zuletzt aktualisiert am: