Bean-to-Bar-Schokolade Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

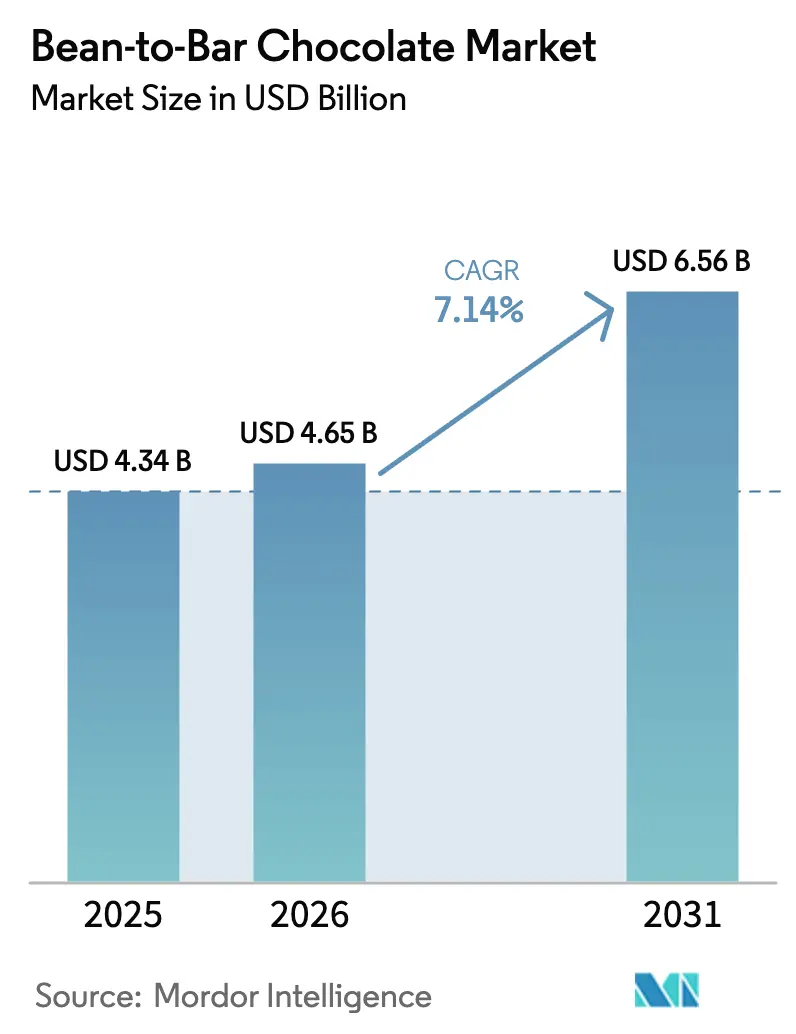

| Marktgröße (2026) | 4.65 Milliarden US-Dollar |

| Marktgröße (2031) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

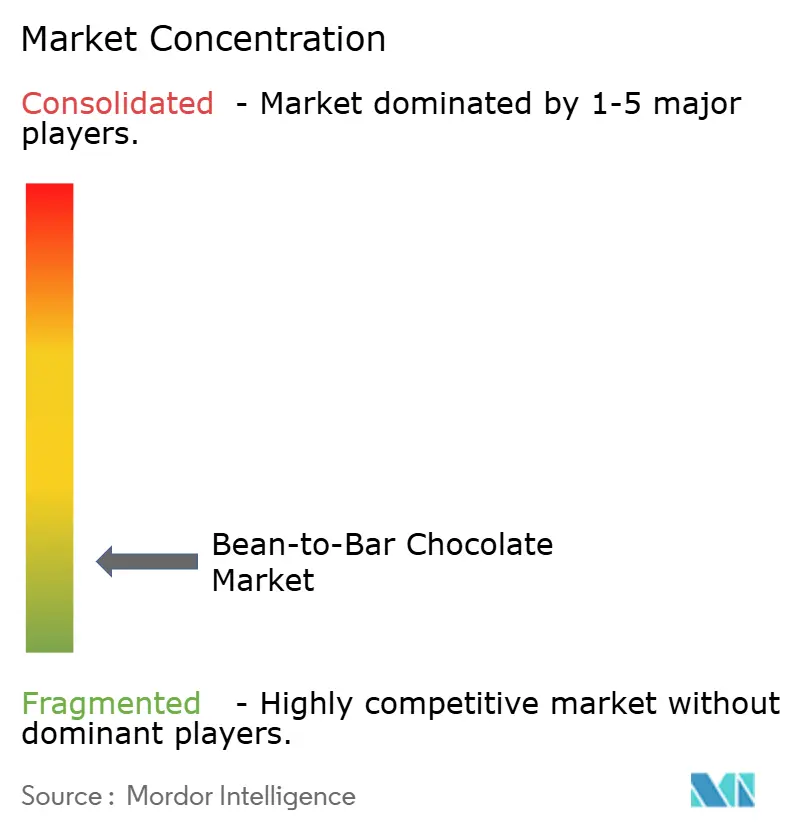

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Bean-to-Bar-Schokolade Marktanalyse von Mordor Intelligence

Die Bean-to-Bar-Schokolade Marktgröße wurde im Jahr 2025 auf USD 4,34 Milliarden bewertet und wird voraussichtlich von USD 4,65 Milliarden im Jahr 2026 auf USD 6,56 Milliarden bis 2031 anwachsen, bei einer CAGR von 7,14 % während des Prognosezeitraums (2026–2031). Verbraucher tendieren zunehmend zu transparenten Lieferketten, ethischer Beschaffung und erstklassigen Geschmacksprofilen, die handwerkliche Hersteller deutlich von Massenproduzenten abheben. Diese Präferenzen spiegeln eine wachsende Nachfrage nach Produkten wider, die mit persönlichen Werten wie Nachhaltigkeit und Qualität übereinstimmen. Trotz steigender Kakaopreise bleibt das Wachstum im Markt robust, da Käufer Single-Origin-Riegel als erschwingliche Luxusgüter betrachten, die sowohl dem Wohlbefinden als auch dem Genuss dienen. Dieser Trend unterstreicht die Bereitschaft der Verbraucher, einen Aufpreis für Produkte zu zahlen, die sowohl überlegenen Geschmack als auch ethische Sicherheit bieten. Ein starkes E-Commerce-Rückgrat hat den Zugang zu diesen Premium-Angeboten weiter erleichtert, während innovative Geschmacksentwicklungen weiterhin ein breiteres Publikum anziehen. Darüber hinaus prägen Europas strenge Nachhaltigkeitsvorschriften die Kaufentscheidungen und ermutigen Marken, umweltverantwortliche Praktiken zu übernehmen, die ihre Premium-Positionierung stärken. Wettbewerbsstrategien im Markt konzentrieren sich zunehmend auf Direkthandelsmodelle, die nicht nur eine gleichbleibende Bohnenqualität sicherstellen, sondern auch dazu beitragen, die Margen angesichts der Preisvolatilität zu stabilisieren und damit das Gesamtwertangebot für Produzenten und Verbraucher zu stärken.

Wichtigste Erkenntnisse des Berichts

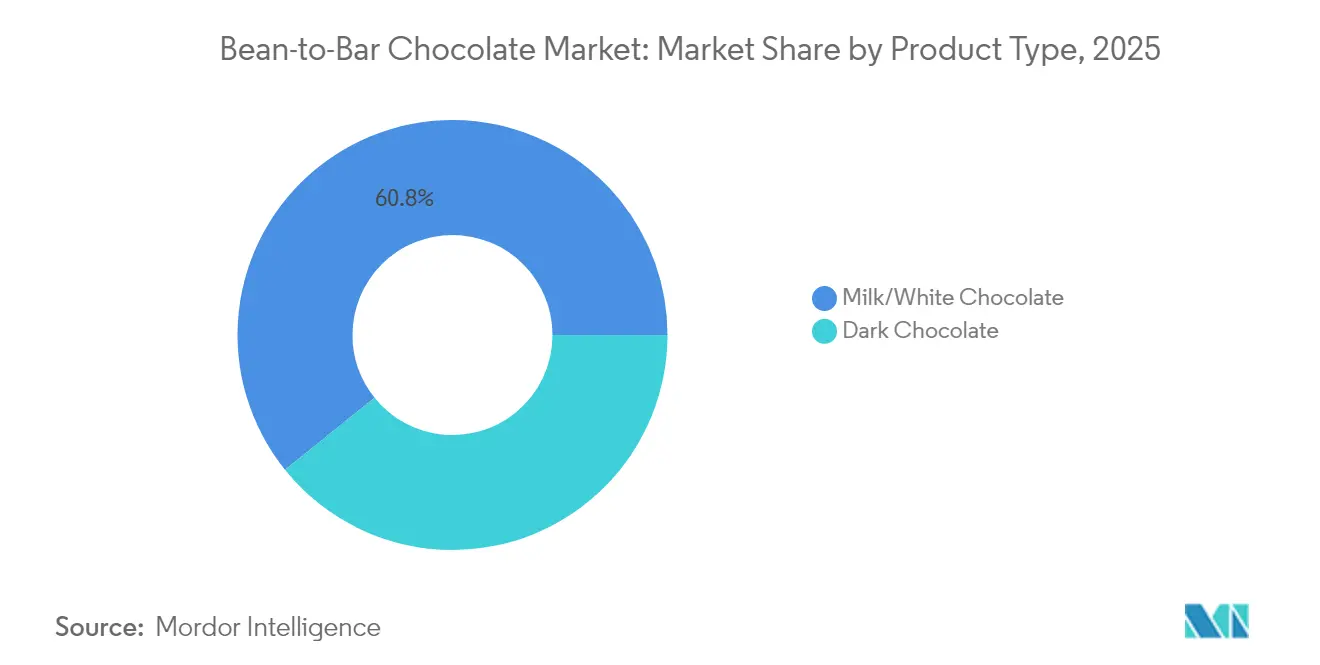

- Nach Produkttyp hielt Milch-/Weißschokolade im Jahr 2025 einen Marktanteil von 60,78 % am Bean-to-Bar-Schokolade Markt, während dunkle Milchschokolade bis 2031 voraussichtlich mit einer CAGR von 7,28 % wachsen wird.

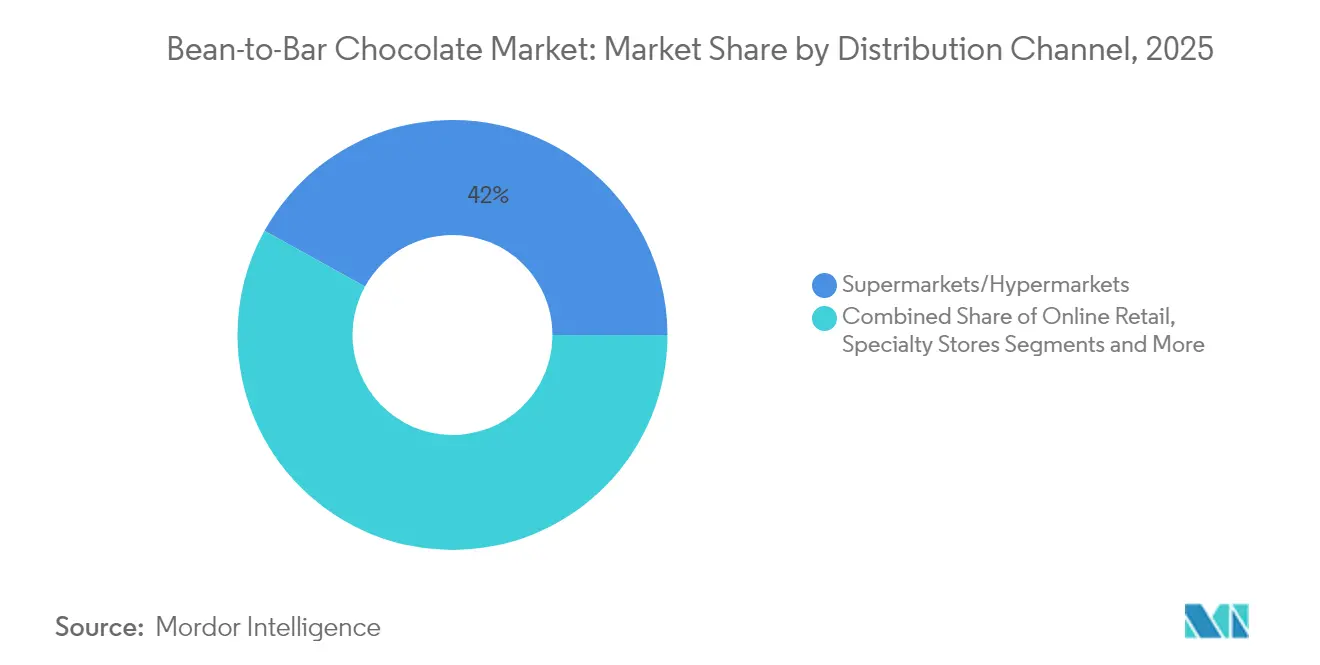

- Nach Vertriebskanal entfielen auf Supermärkte/Hypermärkte im Jahr 2025 41,95 % der Bean-to-Bar-Schokolade Marktgröße, und der Online-Einzelhandel verzeichnet die höchste CAGR von 7,78 % bis 2031.

- Nach Geografie erzielte Europa im Jahr 2025 einen Umsatzanteil von 31,02 %; Asien-Pazifik wächst im gleichen Zeitraum mit einer CAGR von 7,32 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bean-to-Bar-Schokolade Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz für dunkle Schokolade mit hohem Kakaoanteil | +1.2% | Global, mit stärkerer Akzeptanz in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend in der Süßwaren- und Geschenkbranche | +1.8% | Europa, Nordamerika, urbane Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| E-Commerce-Expansion für Mikromarken | +1.5% | Global, mit Beschleunigung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach ethischer und rückverfolgbarer Beschaffung | +1.1% | Europa, Nordamerika, mit aufkommendem Einfluss in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung kakaofreier Fermentationstechnologien | +0.4% | Europa, Nordamerika (frühe Adoptionsmärkte) | Langfristig (≥ 4 Jahre) |

| Unternehmensnachhaltigkeit in Geschenkprogrammen | +0.6% | Global, mit Konzentration in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Präferenz für dunkle Schokolade mit hohem Kakaoanteil

Gesundheitsbewusste Verbraucher verbinden zunehmend einen höheren Kakaoanteil mit antioxidativen Vorteilen und einer reduzierten Zuckeraufnahme, was die Migration zu Zartbitterschokolade-Sorten beschleunigt und die Marktpremiumisierung vorantreibt. Die Nationale Süßwarenvereinigung (National Confectioners Association) hat einen erheblichen Anstieg des Feinschokoladenkonsums gemeldet, wobei jüngere, städtische Bevölkerungsgruppen diesen Wandel aktiv vorantreiben. Diese wachsende Nachfrage ermöglicht es Bean-to-Bar-Produzenten, bei Single-Origin-Riegeln mit hohem Kakaoanteil Prämienmargen zu erzielen. Europäische Spezialkakaomärkte werden bis 2028 voraussichtlich jährlich um 8,7 % wachsen, wobei Single-Origin-Schokoladen bei anspruchsvollen Verbrauchern, die einzigartige Angebote schätzen, stark an Bedeutung gewinnen [1]Quelle: Zentrum zur Förderung von Importen aus Entwicklungsländern, „Das europäische Marktpotenzial für Spezialkakao”, www.cbi.eu. Dieser Wandel der Verbraucherpräferenzen ermöglicht es auch kleineren Produzenten, sich durch die Betonung des Terroir-Ausdrucks zu differenzieren und einzigartige Geschmacksprofile zu entwickeln, die Massenmarkt-Milchschokolade nicht replizieren kann. Darüber hinaus schreiben FDA-Vorschriften gemäß 21 CFR 163.123 einen Mindestgehalt von 15 % Schokoladenlikör für Süßschokolade vor und bieten damit einen klaren regulatorischen Rahmen zur Aufrechterhaltung von Qualitätsstandards.

Premiumisierungstrend in der Süßwaren- und Geschenkbranche

Der Premiumisierungstrend ist ein bedeutender Treiber im Bean-to-Bar-Schokolade Markt. Verbraucher suchen zunehmend nach hochwertigen, handwerklichen Produkten, die einzigartige Geschmacksrichtungen und erstklassige Zutaten bieten. Dieser Wandel spiegelt eine Veränderung des Kaufverhaltens wider, bei der Einzelpersonen Wert und Erlebnis priorisieren, auch bei alltäglichen Genussmitteln. Premium-Schokoladenmarken nutzen diese Nachfrage, indem sie Produkte anbieten, die Luxus und Erschwinglichkeit in Einklang bringen und ein breiteres Publikum ansprechen. Die Betonung einzigartiger Geschmacksrichtungen, nachhaltiger Beschaffung und handwerklicher Fertigung steigert weiter die Attraktivität von Premium-Schokoladen als erschwingliche Luxusoption. Darüber hinaus hat die Schenkkultur die Nachfrage nach hochwertiger Süßwaren verstärkt, da Verbraucher es vorziehen, Artikel zu verschenken, die Raffinesse und Exklusivität widerspiegeln. Jordbruksverket berichtete, dass der Pro-Kopf-Verbrauch von Schokolade und Süßwaren in Schweden im Jahr 2023 auf 16,4 kg gestiegen ist, gegenüber 15,8 kg im Jahr 2021 [2]Quelle: Jordbruksverket, „Pro-Kopf-Verbrauch von Schokolade und Süßwaren in Schweden”, statistik.sjv.se. Dieser Anstieg des Konsums unterstreicht die wachsende Nachfrage nach Schokoladenprodukten, einschließlich Premium-Angeboten, da Verbraucher Schokolade zunehmend als Mittel zu erschwinglichem Genuss betrachten. Die Daten unterstreichen das wachsende Marktpotenzial für Premium-Schokolade, angetrieben durch sich wandelnde Verbraucherpräferenzen für Produkte, die Qualität, Geschmack und ein Element von Luxus verbinden.

E-Commerce-Expansion für Mikromarken

Mikromarken erweitern ihre Reichweite durch den E-Commerce, der sich als bedeutender Treiber im Bean-to-Bar-Schokolade Markt herausbildet. Digitale Handelsplattformen beseitigen traditionelle Einzelhandelsbarrieren und ermöglichen es Mikro-Schokoladenmarken, globale Zielgruppen zu erreichen, ohne nennenswerte Kapitalinvestitionen in physische Vertriebsnetze zu tätigen. Chinesische E-Commerce-Plattformen wie JD.com und Taobao erleichtern den Markteintritt für internationale handwerkliche Marken, wobei der chinesische Schokoladenmarkt trotz der Dominanz ausländischer Marken eine starke Wachstumsdynamik zeigt. Dieser Direktvertrieb an Verbraucher ermöglicht es Mikromarken, ihre einzigartigen Angebote – wie hochwürtige, ethisch beschaffte und handwerklich hergestellte Schokoladen – einem breiteren Publikum zu präsentieren. Diese Kanalexpansion ermöglicht es Produzenten, höhere Margen zu erhalten, indem Zwischenhändleraufschläge entfallen und direkte Kundenbeziehungen aufgebaut werden, die eine Premium-Preisgestaltung unterstützen. Das Modell kommt insbesondere Single-Origin- und limitierten Produkten zugute, die traditionelle Einzelhändler aufgrund von Lagerbeschränkungen oder unbekannten Geschmacksprofilen möglicherweise nicht führen würden. Darüber hinaus befeuern die Bequemlichkeit des Online-Shoppings und die Möglichkeit, durch digitale Marketingstrategien Nischenverbrauchersegmente anzusprechen, das Wachstum von Mikromarken im E-Commerce-Bereich weiter.

Nachfrage nach ethischer und rückverfolgbarer Beschaffung

Die zunehmende Präferenz der Verbraucher für ethisch beschaffte und rückverfolgbare Produkte ist ein bedeutender Treiber im Bean-to-Bar-Schokolade Markt. Verbraucher werden sich der ökologischen und sozialen Auswirkungen ihrer Käufe zunehmend bewusst, was zu einer höheren Nachfrage nach Transparenz in der Lieferkette führt. Ethische Beschaffung stellt sicher, dass Kakaobauern eine faire Vergütung erhalten und unter humanen Bedingungen arbeiten, während die Rückverfolgbarkeit es Verbrauchern ermöglicht, die Herkunft und Produktionsprozesse der von ihnen konsumierten Schokolade zu überprüfen. Dieser Trend zwingt Hersteller dazu, nachhaltige Praktiken zu übernehmen und detaillierte Informationen über ihre Beschaffungs- und Produktionsmethoden bereitzustellen. Infolgedessen gewinnen Unternehmen, die sich auf ethische und rückverfolgbare Beschaffung konzentrieren, einen Wettbewerbsvorteil im Markt. Darüber hinaus spielen Regulierungsbehörden und Zertifizierungen wie Fairer Handel und Rainforest Alliance eine entscheidende Rolle bei der Förderung ethischer Beschaffungspraktiken. Diese Zertifizierungen versichern Verbrauchern nicht nur die Authentizität des Produkts, sondern ermutigen Hersteller auch dazu, strenge ethische Standards einzuhalten.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatile Kakaopreise und Empfindlichkeit gegenüber Verbraucherpreisen | -2.1% | Global, mit akuten Auswirkungen in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Kosten im Zusammenhang mit der Einhaltung von Verboten der Zwangsarbeit | -0.8% | Europa, Nordamerika (strenge Regulierungsdurchsetzung) | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei der Skalierung der handwerklichen Produktion | -1.2% | Global, insbesondere Mikroproduzenten betreffend | Langfristig (≥ 4 Jahre) |

| Hohe Ausfallrate bei Start-ups unter Mikroherstellern | -0.7% | Nordamerika, Europa (hohe Konzentration von Neueintretern) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Kakaopreise und Empfindlichkeit gegenüber Verbraucherpreisen

Eine beispiellose Volatilität der Kakaopreise stellt die bedeutendste Bedrohung für die Stabilität des Bean-to-Bar-Schokolade Marktes dar. Die Preise schwankten von USD 2.000 pro Tonne im Jahr 2023 auf Höchstwerte von über USD 12.000 im Jahr 2024, bevor sie Anfang 2025 um mehr als 30 % fielen[3]Quelle: Anadolu Agency (AA), „Kakaopreise fallen 2025 um über 30 % nach dem Rekordhoch des Vorjahres”, www.aa.com.tr. Diese extreme Volatilität, die durch Faktoren wie Lieferkettenunterbrechungen, Wetterbedingungen, geopolitische Fragen und spekulativen Handel an Rohstoffmärkten verursacht wird, wirkt sich direkt auf die Produktionskosten aus. Solche Schwankungen schaffen Unsicherheit für Hersteller und erschweren die langfristige Planung und effektive Budgetverwaltung. Darüber hinaus werden die steigenden Kosten häufig an die Verbraucher weitergegeben, was insbesondere bei preissensiblen Segmenten zu einer geringeren Nachfrage führen kann. Der Premium-Charakter von Bean-to-Bar-Schokolade verstärkt dieses Problem zusätzlich, da Verbraucher in Zeiten wirtschaftlicher Unsicherheit möglicherweise auf günstigere Alternativen zurückgreifen. Solche Marktdynamiken erschweren es Herstellern, konsistente Gewinnmargen aufrechtzuerhalten und gleichzeitig wettbewerbsfähige Preise zu gewährleisten und auf sich wandelnde Verbraucherpräferenzen einzugehen.

Einschränkungen bei der Skalierung der handwerklichen Produktion

Die Einschränkungen bei der Skalierung der handwerklichen Produktion wirken als bedeutendes Hemmnis im Bean-to-Bar-Schokolade Markt. Handwerkliche Produzenten arbeiten oft in kleinem Maßstab, was ihre Fähigkeit einschränkt, der wachsenden Verbrauchernachfrage gerecht zu werden. Diese begrenzte Produktionskapazität kann zu Angebotsengpässen führen, insbesondere in Zeiten hoher Nachfrage. Darüber hinaus schränken die hohen Kosten, die mit der Kleinserienproduktion verbunden sind – einschließlich der Beschaffung von hochwertigen Kakaobohnen und der Aufrechterhaltung traditioneller Fertigungsprozesse – ihre Skalierbarkeit weiter ein. Diese Produzenten stehen auch vor der Herausforderung, Skaleneffekte zu erzielen, die größere Industriehersteller nutzen können, um Kosten zu senken und Gewinnmargen zu verbessern. Darüber hinaus führt das Fehlen fortschrittlicher Maschinen und Technologien in handwerklichen Betrieben häufig zu längeren Produktionszeiten und höheren Arbeitskosten, was die Gesamteffizienz beeinträchtigt. Da der Markt weiter wächst, können diese Einschränkungen die Fähigkeit handwerklicher Produzenten beeinträchtigen, effektiv mit größeren Marktteilnehmern zu konkurrieren, was sich auf ihren Marktanteil und ihr Wachstumspotenzial auswirkt. Darüber hinaus haben handwerkliche Produzenten häufig Schwierigkeiten, eine robuste Lieferkette für hochwertige Kakaobohnen aufzubauen, da sie oft auf Kleinbauern angewiesen sind, die mit eigenen Produktionsbeschränkungen konfrontiert sein können. Diese Abhängigkeit kann zu Inkonsistenzen bei der Verfügbarkeit und Qualität der Rohstoffe führen und die Produktionsprozesse weiter erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zartbitterschokolade treibt die Premium-Migration voran

Milch- und Weißschokolade dominieren weiterhin den Bean-to-Bar-Schokolade Markt und halten mit 60,78 % im Jahr 2025 gemeinsam den größten Marktanteil. Die Beliebtheit dieser Schokoladensorten lässt sich auf ihre weitverbreitete Attraktivität und mildere, süßere Geschmacksprofile zurückführen, die bei einer breiten Verbrauchergruppe stark ankommen. Diese Produkte werden häufig für ihre cremige Textur und Vielseitigkeit sowohl in der Süßwaren- als auch in der Kochherstellung bevorzugt, was sie zu unverzichtbaren Produkten in Haushalten und gewerblichen Betrieben macht. Die anhaltende Beliebtheit von Milch- und Weißschokolade spiegelt auch ihre Zugänglichkeit wider, da sie in verschiedenen Preisklassen und Einzelhandelsformaten allgemein erhältlich sind, was eine breite Marktdurchdringung gewährleistet. Markentreue und etablierte Verbraucherpräferenzen festigen weiterhin die Dominanz dieser Segmente, insbesondere in etablierten Märkten. Infolgedessen bleiben Milch- und Weißschokoladen zentral für die Einnahmequellen führender Bean-to-Bar-Schokoladenhersteller.

Im Gegensatz dazu hat sich dunkle Milchschokolade als das am schnellsten wachsende Segment im Bean-to-Bar-Schokolade Markt herausgestellt und soll bis 2031 eine zusammengesetzte jährliche Wachstumsrate (CAGR) von 7,28 % erzielen. Dieses rasche Wachstum spiegelt einen Wandel in der Verbraucherhaltung hin zu anspruchsvolleren und gesundheitsbewussteren Schokoladenoptionen wider. Dunkle Milchschokolade überbrückt die Lücke zwischen traditioneller Milchschokolade und reichhaltiger Zartbitterschokolade und spricht Verbraucher an, die komplexe Geschmacksrichtungen mit moderater Süße und erhöhtem Kakaoanteil suchen. Der Aufstieg dieses Segments wird durch das wachsende Bewusstsein für die potenziellen gesundheitlichen Vorteile eines höheren Kakaoanteils angetrieben, einschließlich antioxidativer Eigenschaften und reduzierter Zuckeraufnahme. Handwerkliche Schokoladenhersteller reagieren mit innovativen Produkten aus dunkler Milchschokolade, die Single-Origin-Kakao und einzigartige Produktionstechniken hervorheben. Da Verbraucher anspruchsvoller und abenteuerlustiger werden, ist das dunkle Milchschokoladensegment auf dem Weg, einen wachsenden Anteil am Premium- und Spezialschokoladenmarkt zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitaler Handel transformiert den Zugang

Supermärkte und Hypermärkte sind weiterhin die dominierenden Vertriebskanäle im Bean-to-Bar-Schokolade Markt und halten im Jahr 2025 einen erheblichen Marktanteil von 41,95 %. Ihre Stärke liegt in ihrer breiten Zugänglichkeit, etablierten Infrastruktur und unübertroffenen Reichweite zu verschiedenen Verbrauchersegmenten. Diese großflächigen Einzelhändler bieten Verbrauchern die Bequemlichkeit des Einkaufs aus einer Hand, was ihnen den Zugang zu einer breiten Palette von Premium- und handwerklichen Schokoladen neben alltäglichen Lebensmittelartikeln ermöglicht. Darüber hinaus bieten Supermärkte oft ausreichend Regalfläche und prominente Sichtbarkeit für Bean-to-Bar-Schokoladenmarken, was sowohl impulsive als auch geplante Käufe fördert. Ihre Fähigkeit, gezielte Werbeaktionen durchzuführen, Rabatte anzubieten und mit Schokoladenherstellern für In-Store-Engagement zu kooperieren, festigt ihre Bedeutung im Markt weiter. Infolgedessen bleiben Supermärkte und Hypermärkte die primären Umsatzkanäle für Bean-to-Bar-Schokoladenproduzenten und spielen eine entscheidende Rolle bei der Marktdurchdringung.

Unterdessen erzielt der Online-Einzelhandel die höchste Wachstumsrate unter allen Vertriebskanälen mit einer beeindruckenden CAGR von 7,78 % bis 2031. Diese rasche Expansion spiegelt das sich wandelnde Einkaufsverhalten der Verbraucher wider, die zunehmend Bequemlichkeit, Produktvielfalt und direkten Kontakt mit Marken priorisieren. Der digitale Marktplatz ermöglicht es Verbrauchern, ein globales Sortiment von Bean-to-Bar-Schokoladen zu erkunden, einschließlich limitierter Editionen oder Single-Origin-Riegel, die möglicherweise nicht in stationären Geschäften weit verbreitet sind. Online-Plattformen bieten eine ideale Umgebung für kleine Chocolatiers und handwerkliche Marken, um ihre Geschichten zu teilen und direkte Verbindungen aufzubauen, die durch personalisierte Erfahrungen Markentreue fördern. Der Aufstieg des Online-Einzelhandels wird durch Fortschritte in der E-Commerce-Technologie, effiziente Liefernetzwerke und die wachsende Beliebtheit von Direktvertriebsmodellen an Verbraucher gefördert. Da sich diese Trends verstärken, ist der Online-Einzelhandel der am schnellsten wachsende Kanal und treibt wesentliche Transformationen in der Bean-to-Bar-Schokolade Marktlandschaft voran.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 festigt Europa seine Dominanz im Bean-to-Bar-Schokolade Markt und hält einen Anteil von 31,02 %. Dies ist größtenteils auf die anspruchsvollen Verbraucher des Kontinents und strenge Nachhaltigkeitsvorschriften zurückzuführen, die handwerkliche Produzenten mit transparenten Lieferketten begünstigen. Die lang andauernde Tradition des Schokoladenkonsums in der Region, verbunden mit einem wachsenden Bewusstsein für ethische Beschaffung, hat einen fruchtbaren Boden für das Wachstum des Bean-to-Bar-Segments geschaffen. Das Vereinigte Königreich ist Vorreiter beim regionalen Konsum, gestützt durch steigende Importe von Spezialkakao und einen Anstieg handwerklicher Schokoladenhersteller, die den verfeinerten lokalen Gaumen ansprechen. Die wachsende Anzahl von Kleinproduzenten im Vereinigten Königreich spiegelt einen breiteren Trend in ganz Europa wider, wo Verbraucher zunehmend zu hochwertigen, handgefertigten Produkten neigen. Europäische Verbraucher zeigen eine ausgeprägte Vorliebe für ökologische und Single-Origin-Produkte und zahlen oft einen Aufpreis für solche, die ökologische und soziale Verantwortung betonen. Darüber hinaus hat das regulatorische Umfeld der Region, das Nachhaltigkeit und Transparenz priorisiert, Produzenten dazu ermutigt, Praktiken zu übernehmen, die mit diesen Werten übereinstimmen und den Markt weiter stärken.

Asien-Pazifik befindet sich in einem rasanten Aufstieg und wird bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen, angetrieben durch schnellen wirtschaftlichen Fortschritt und einen Wandel der Verbraucherpräferenzen hin zu Premium- und gesundheitsorientierten Produkten. Die wachsende Mittelschicht der Region, insbesondere in Ländern wie China, Indien und Japan, treibt die Nachfrage nach hochwertigen Schokoladenprodukten an. Steigende verfügbare Einkommen und zunehmende Bekanntschaft mit globalen Lebensmitteltrends haben zu einer wachsenden Wertschätzung für handwerkliche und Premium-Schokoladen geführt. Gesundheitsbewusste Verbraucher in der Region gravitieren auch zu Produkten mit natürlichen Zutaten und niedrigem Zuckergehalt, was Bean-to-Bar-Produzenten Möglichkeiten eröffnet, diese Präferenzen zu bedienen. Darüber hinaus trägt die jüngere Bevölkerungsgruppe der Region mit ihrer Offenheit für das Experimentieren mit neuen Geschmacksrichtungen und Formaten zum rasanten Wachstum des Marktes bei. Das zunehmende Engagement internationaler und lokaler Akteure in der Region unterstreicht weiter ihr Potenzial als wichtiger Wachstumstreiber im globalen Bean-to-Bar-Schokolade Markt.

Nordamerika verfügt über eine gut etablierte handwerkliche Schokoladeninfrastruktur, gestützt durch Verbraucheraufklärung. In dieser Region sind rund 480 globale Spezialschokoladenhersteller ansässig. Die Vereinigten Staaten zeichnen sich durch ihren robusten Konsum aus, dank direkter Handelsbeziehungen mit Kakaoproduzenten in Mittel- und Südamerika. Diese Beziehungen fördern transparente Beschaffungsnarrative, die bei den bewussten Verbrauchern der Region Anklang finden. Unterdessen spielen Kanada und Mexiko entscheidende Rollen im regionalen Wachstum, sowohl beim Konsum als auch bei der Produktion. Bemerkenswerterweise verleiht Mexikos reiches Kakao-Erbe seinen Bean-to-Bar-Vorhaben Authentizität. Südamerika schafft sich eine Nische mit seinen Baum-zu-Riegel-Betrieben, die es kakaoproduzierenden Nationen ermöglichen, ihre Wertschöpfungskettenmargen durch lokale Verarbeitung und anschließenden internationalen Export zu steigern. Im Nahen Osten und Afrika schaffen aufstrebende wirtschaftliche Entwicklung und Urbanisierung neue Verbrauchersegmente. Bestimmte Nationen kämpfen jedoch mit politischer Instabilität und Infrastrukturherausforderungen, die ihr Wachstumspotenzial dämpfen.

Wettbewerbslandschaft

Der Bean-to-Bar-Schokolade Markt weist eine moderate Fragmentierung auf, mit einem Konzentrationsgrad von 2. Dieser Wert spiegelt die Koexistenz von gut etablierten handwerklichen Marken und aufstrebenden Mikroproduzenten wider. Diese Akteure konkurrieren hauptsächlich durch Differenzierungsstrategien, anstatt Skalenvorteile zu nutzen. Die Wettbewerbsdynamik des Marktes wird durch die einzigartigen Wertangebote dieser Produzenten geprägt, die einer wachsenden Verbrauchernachfrage nach hochwertigen, ethisch beschafften und Premium-Schokoladenprodukten gerecht werden. Etablierte handwerkliche Marken im Markt konzentrieren sich darauf, ihren Ruf aufrechtzuerhalten, indem sie Handwerkskunst, Qualität und Authentizität betonen.

Diese Unternehmen investieren häufig in Direktbeschaffungsbeziehungen mit Kakaobauern und gewährleisten so Rückverfolgbarkeit und Nachhaltigkeit in der gesamten Lieferkette. Durch die Förderung solcher Beziehungen sichern sie nicht nur hochwertige Rohstoffe, sondern bauen auch eine überzeugende Transparenznarrative auf, die bei ethisch bewussten Verbrauchern Anklang findet. Dieser Ansatz ermöglicht es ihnen, Premium-Preise zu rechtfertigen und einen Wettbewerbsvorteil gegenüber Massenmarkt-Schokoladenherstellern aufrechtzuerhalten. Darüber hinaus nutzen diese Marken ihr Fachwissen in der Schokoladenherstellung und ihre Fähigkeit, eine überzeugende Markengeschichte zu erzählen, um ihre Marktposition weiter zu festigen.

Aufstrebende Mikroproduzenten hingegen bringen Innovation und Kreativität in den Markt. Diese kleineren Akteure experimentieren häufig mit einzigartigen Geschmacksrichtungen, limitierten Angeboten und lokal beschafften Zutaten, um sich zu differenzieren. Ihre Agilität ermöglicht es ihnen, sich schnell an sich ändernde Verbraucherpräferenzen und Trends anzupassen. Trotz ihrer geringeren Größe nutzen diese Produzenten Storytelling und Markenbildung, um eine starke emotionale Verbindung zu ihrer Zielgruppe herzustellen. Gemeinsam tragen die etablierten Marken und Mikroproduzenten zur dynamischen und sich entwickelnden Natur des Bean-to-Bar-Schokolade Marktes bei und treiben Wettbewerb und Innovation innerhalb der Branche voran.

Führende Unternehmen im Bean-to-Bar-Schokolade Markt

Goodnow Farms

Maui Kuʻia Estate Chocolate

Raaka Chocolate Ltd

Salgado Chocolates

Askinosie Chocolate

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: Love Cocoa, die nachhaltige Schokoladenmarke, stellte zwei neue Produkte in ihr Sortiment vor: einen cremigen 35% Blonde Chocolate Bar und einen reichhaltigen 85% Zartbitterschokoladenriegel. Diese in Großbritannien hergestellten zeitgemäßen Riegel mit ihrem charakteristischen luxuriösen Erscheinungsbild und umweltfreundlicher Verpackung nutzten nachhaltig beschafften, Single-Origin-kolumbianischen Kakao. Sie wurden entwickelt, um Verbraucher anzusprechen, die ein genussvolleres und anspruchsvolleres Schokoladenerlebnis suchen.

- Juni 2024: Raaka Chocolate stellte eine neue Kollektion mit sechs limitierten Riegeln aus ihrer First Nibs-Serie vor. Die Kollektion umfasste einzigartige Geschmacksrichtungen wie Salted Cherry Wood 70%, Porcini Mushroom 67%, Cranberry Pink Peppercorn 70%, Matcha Swirl, Vanilla Rooibos 68% und Hojicha & Bitter Orange 70% und bietet Schokoladenliebhabern eine vielfältige Palette an Geschmackserlebnissen.

- September 2023: Dandelion Chocolate erweiterte sein Direkthandelsprogramm durch die Etablierung von Partnerschaften mit Kakaobauern in Belize und den Philippinen. Diese Initiative zielte darauf ab, faire Preisgestaltung zu fördern und nachhaltige landwirtschaftliche Praktiken zu unterstützen.

Umfang des globalen Bean-to-Bar-Schokolade Marktberichts

Bean-to-Bar-Schokoladen werden durch die Verarbeitung von Kakaobohnen zu Schokoladenriegeln hergestellt. Diese Produkte können intern produziert werden und es gibt viele Kleinbetreiber in diesem Geschäft. Die meisten Schokoladenherstellungsunternehmen schmelzen einfach fertige Schokoladen, aber Bean-to-Bar-Schokoladenhersteller haben die Kontrolle über den gesamten Prozess und produzieren Schokoladen aus Kakaobohnen. Der globale Bean-to-Bar-Schokolade Markt (im Folgenden als der untersuchte Markt bezeichnet) ist nach Produkttyp, Vertriebskanal und Geografie segmentiert. Nach Typ ist der Markt in Zartbitterschokolade und Milch-/Weißschokolade segmentiert.

Basierend auf dem Vertriebskanal ist der untersuchte Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Shops und sonstige Vertriebskanäle segmentiert. Er bietet eine Analyse aufstrebender und etablierter Volkswirtschaften weltweit, einschließlich Nordamerika, Europa, Südamerika, Asien-Pazifik, Naher Osten und Afrika. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Wertes (in Millionen USD) ermittelt.

| Zartbitterschokolade |

| Milch-/Weißschokolade |

| Supermärkte/Hypermärkte |

| Spezial- und Feinkostläden |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Rest von Naher Osten und Afrika |

| Nach Produkttyp | Zartbitterschokolade | |

| Milch-/Weißschokolade | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Spezial- und Feinkostläden | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Bean-to-Bar-Schokolade Marktes?

Die Bean-to-Bar-Schokolade Marktgröße beträgt im Jahr 2026 USD 4,65 Milliarden.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 7,14 % erzielt und bis 2031 USD 6,56 Milliarden erreicht.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet die höchste CAGR von 7,32 % aufgrund steigender Einkommen und Premiumisierung.

Welches Produktsegment gewinnt an Dynamik?

Dunkle Milchschokolade führt das Wachstum mit einer CAGR von 7,28 % an, da Verbraucher zu einem höheren Kakaoanteil wechseln.

Wie wirken sich Kakaospreisschwankungen auf die Produzenten aus?

Volatile Preise drücken die Margen für Kleinhersteller, was dazu führt, dass einige trotz stabiler Nachfrage ihr Volumen reduzieren oder den Markt verlassen.

Seite zuletzt aktualisiert am: