Narrowband IoT Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

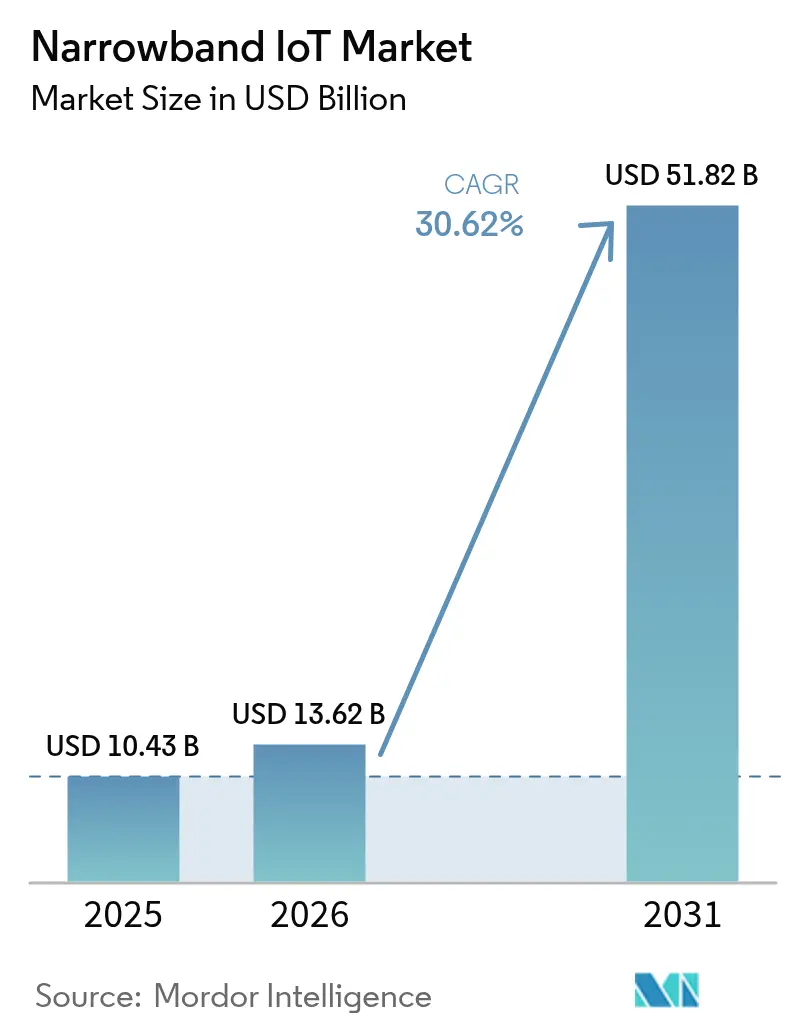

| Marktgröße (2026) | 13.62 Milliarden US-Dollar |

| Marktgröße (2031) | 51.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Narrowband IoT Marktanalyse von Mordor Intelligence

Die Narrowband IoT Marktgröße wird im Jahr 2026 auf 13,62 Milliarden USD geschätzt und wächst ausgehend vom Wert von 10,43 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 51,82 Milliarden USD, was einer CAGR von 30,62 % über den Zeitraum 2026–2031 entspricht.

Dieses Wachstum spiegelt die konvergierende Nachfrage nach Geräten mit extrem niedrigem Energieverbrauch, staatlich vorgeschriebener intelligenter Infrastruktur und dem strategischen Einsatz von Satellitenkopplungen wider, die die Abdeckung über terrestrische Versorgungsgebiete hinaus erweitern. Netzbetreiber priorisieren Guard-Band-Spektrumeffizienzen und 5G NR-RedCap-Migrationspfade, die langfristige Investitionen absichern und gleichzeitig Serviceportfolios erweitern. Die technische Fragmentierung zwischen großen Infrastrukturanbietern bleibt ein Gegenwind, jedoch erschließen sinkende Modulpreise und Akkulaufzeiten von nahezu 10 Jahren weiterhin volumensstarke Anwendungen in den Bereichen Versorgungsunternehmen, Logistik und Landwirtschaft. Der NB-IoT Markt schreitet daher von netzwerkzentrierten Rollouts hin zu gerätgetriebenem Wachstum voran, während die durchschnittlichen Verkaufspreise für Module unter 3,00 USD fallen.

Wichtigste Erkenntnisse des Berichts

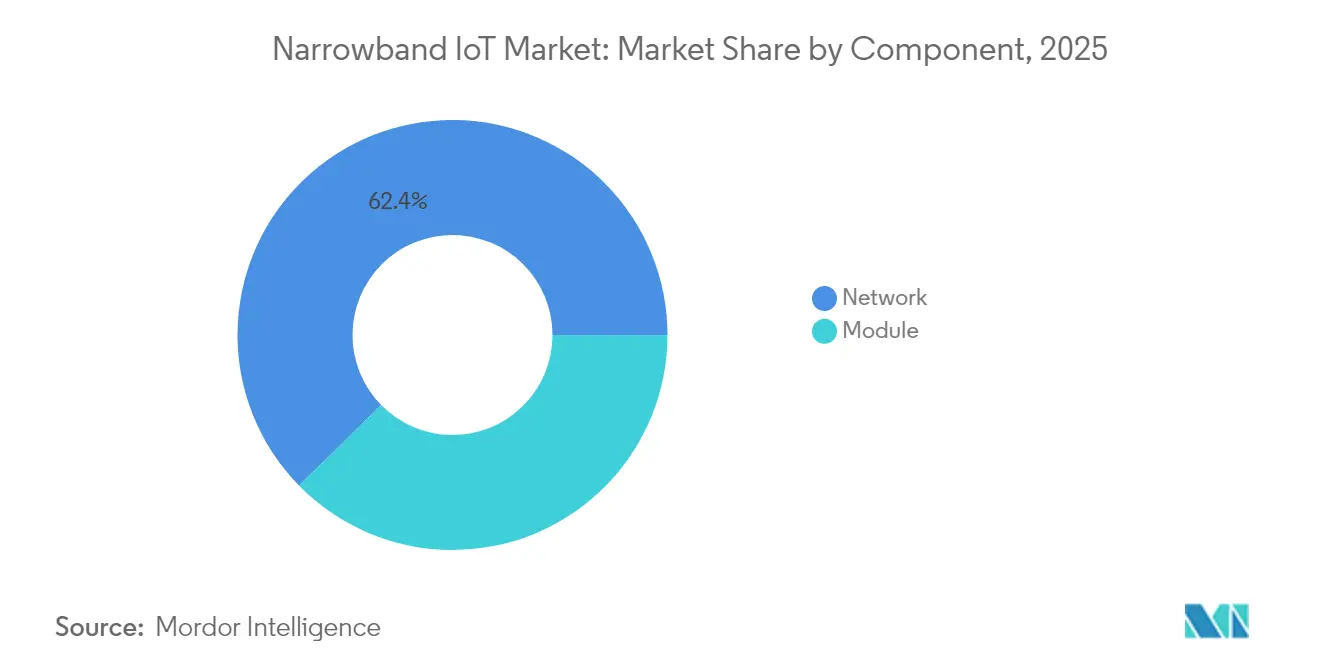

- Nach Komponente führte die Netzwerkinfrastruktur im Jahr 2025 mit einem Umsatzanteil von 62,35 %, während Module bis 2031 mit einer CAGR von 32,55 % zulegen sollen.

- Nach Bereitstellung hielten Standalone-Konfigurationen im Jahr 2025 einen NB-IoT Marktanteil von 46,65 %; Guard-Band-Lösungen sind auf dem Weg zu einer CAGR von 34,10 % bis 2031.

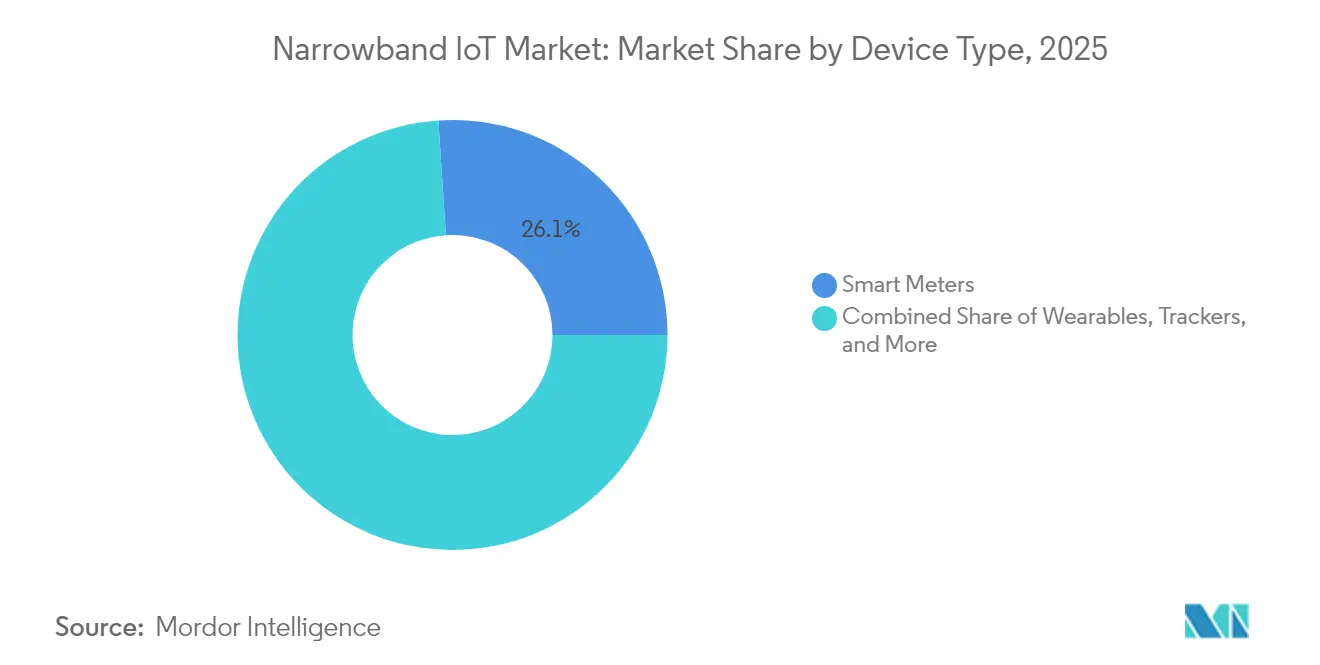

- Nach Gerätetyp beanspruchten intelligente Zähler im Jahr 2025 einen Anteil von 26,05 % der NB-IoT Marktgröße, und Tracker werden voraussichtlich mit einer CAGR von 32,12 % bis 2031 wachsen.

- Nach Anwendung entfielen 28,25 % des Umsatzes im Jahr 2025 auf Energie und Versorgungsunternehmen, während Landwirtschaft und Viehzucht bis 2031 eine CAGR von 32,40 % verzeichnen dürften.

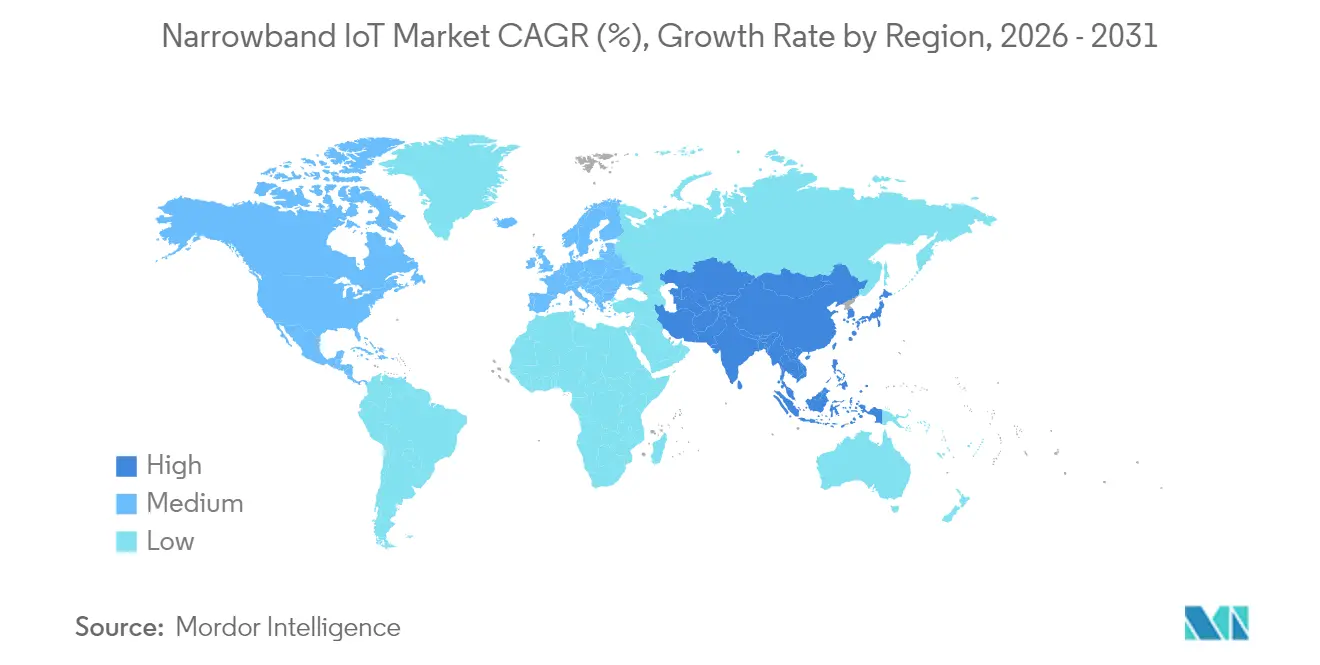

- Regional entfielen 51,75 % des Umsatzes im Jahr 2025 auf den asiatisch-pazifischen Raum, mit einer prognostizierten CAGR von 33,92 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Narrowband IoT Markttrends und -einblicke

Analyse der Treiberwirkung*

| Treiber | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem niedriger Energieverbrauch verlängert die Akkulaufzeit | +4.20% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Sinkende durchschnittliche Verkaufspreise für NB-IoT Module unter 3 USD | +6.80% | Global, insbesondere im asiatisch-pazifischen Raum und in Afrika | Kurzfristig (≤ 2 Jahre) |

| Staatlich vorgeschriebene LPWAN-Rollouts für intelligente Zähler | +5.10% | Europa, Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für intelligente Landwirtschaft und Digitalisierung | +3.90% | Kernraum asiatisch-pazifischer Raum, Australien, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Satellitengestütztes NB-IoT für entfernte Anlagen | +2.7% | Global, Schifffahrt, Bergbau und abgelegene Landwirtschaft | Langfristig (≥ 4 Jahre) |

| Roadmap-Kontinuität von 5G NR-RedCap | +1.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem niedriger Energieverbrauch verlängert die Akkulaufzeit

Geräte können dank eDRX, PSM und Early Data Transmission bis zu 10 Jahre lang mit einer einzigen Batterie betrieben werden, wodurch Energieverbrauch und Latenz gemeinsam gesenkt werden[1]Cavli Wireless, "NB-IoT Energiesparmodi erklärt," cavliwireless.com. Feldtests zeigen, dass vorkonfigurierte Uplink-Ressourcen den Energieverbrauch um das 2,5-Fache senken und die Akkulaufzeit unter hohem Datenaufkommen um das 1,6-Fache verlängern. Dieses Energieprofil verändert die Wirtschaftlichkeit von Versorgungsunternehmen, da der Batterieaustausch häufig die Hardwarekosten übersteigt. Die Unterstützung von 50.000 Geräten pro Zelle schafft Skalierbarkeit, ohne die Ausdauer zu beeinträchtigen, und bestätigt die Akzeptanz des NB-IoT Marktes in der Fernablesung.

Sinkende durchschnittliche Verkaufspreise für NB-IoT Module unter 3 USD, was eine Massenadoption ermöglicht

Produktionsvolumen und integrierte Chipsätze haben die durchschnittlichen Modulpreise unter 3,00 USD gedrückt und erschließen damit kostensensitive Bereiche wie Umweltsensoren und Asset-Tracking. Abonnementgebühren sind ebenfalls auf 0,50 USD pro Monat gesunken, was NB-IoT Marktangeboten Wettbewerbsgleichstand mit unlizenzfreien LPWAN-Alternativen verschafft[2]2Smart, "Kostengünstige NB-IoT Konnektivitätspläne," 2smart.com. World-Mode-Modems bieten jetzt globale Bandunterstützung, sodass Originalgeräteherstellern einmalig zertifizieren und weltweit liefern können, was die Gerätevolumina in aufstrebenden Regionen beschleunigt.

Staatlich vorgeschriebene LPWAN-Rollouts für intelligente Zähler

EU-Energieeffizienzvorschriften und Australiens Programm „On-Farm Connectivity” im Wert von 30 Millionen USD garantieren eine stetige Nachfrage nach NB-IoT Bereitstellungen in der Wasser- und Strommessung. Der um 20 dB verbesserte Abdeckungsgewinn von NB-IoT gegenüber GSM stellt sicher, dass Keller-Zähler zuverlässig ohne Repeater kommunizieren. Verbindliche Zeitpläne geben Lieferanten Volumengewissheit und stützen den NB-IoT Markt über mehrjährige Rollout-Horizonte hinweg.

Staatliche Anreize für intelligente Landwirtschaft und ländliche Digitalisierung

Australiens Programm „Farms of the Future” im Wert von 48 Millionen USD und Victorias IoT-Versuchsprogramm für landwirtschaftliche Betriebe im Wert von 10 Millionen USD subventionieren Sensoren zur Überwachung von Boden, Wasser und Viehbestand. Europas 5GAGRIHUB finanziert ebenfalls Pilotprojekte für Präzisionslandwirtschaft. Tiefe Abdeckung und jahrzehntelange Batterielaufzeiten sind für abgelegene Weiden geeignet, wo Strom und Backhaul knapp sind, und erweitern die NB-IoT Marktdurchdringung in ländliche Wirtschaftsräume.

Analyse der Hemmniswirkung*

| Hemmnis | (%) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch LTE-M und unlizenzierte LPWAN | -3.40% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Downlink-Durchsatzrate behindert OTA-Updates | -2.10% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Spektrum erschwert globales Roaming | -1.9% | Global | Mittelfristig (2–4 Jahre) |

| Unerprobte Umsatzbeteiligungsmodelle | -1.6% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch LTE-M und unlizenzierte LPWAN (LoRa, Sigfox)

AT&Ts Abschaltung von NB-IoT und die Migration zu LTE-M verdeutlicht die Präferenz der Betreiber für höhere Datenraten und bessere Mobilität bei der Bedienung beweglicher Anlagen. LoRas Prognose von 1,3 Milliarden Verbindungen bis 2030 unterstreicht die Attraktivität privater Netzwerke für Unternehmen, die vollständige Kontrolle benötigen. Diese doppelte Wettbewerbsfront verengt den NB-IoT Markt auf stationäre Anwendungsfälle mit tiefer Abdeckung, es sei denn, Durchsatzverbesserungen werden realisiert.

Begrenzte Downlink-Durchsatzrate behindert OTA-Firmware-Updates

Das Limit von 250 kbps bei NB-IoT belastet die Lieferung von Sicherheits-Patches für Industriegeräte und erzwingt gestaffelte Update-Zeitfenster, die das Risikoexposure verlängern. Dichte Netzwerke verschärfen Kollisionen, und konkurrierende LPWANs bieten inzwischen Broadcast-Update-Modi an, die Übertragungszeiten drastisch verkürzen. Betreiber erproben CoAP/UDP zur Bandbreitenoptimierung, doch die strukturelle Obergrenze bleibt ein Hemmnis für die Einführung in Smart-City-Segmenten, die häufige Firmware-Aktualisierungen benötigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Netzwerkinfrastruktur treibt aktuellen Umsatz an

Die Netzwerkinfrastruktur erwirtschaftete im Jahr 2025 62,35 % des Umsatzes, da Betreiber Kernnetzwerke und Funkzugangsnetzwerke aufrüsteten, um eine massive Gerätedichte zu unterstützen. Diese Ausgaben spiegeln die frühe Phase des NB-IoT Marktes wider, in der Aufbau von Abdeckung und Kapazität die Gerätevolumina überwiegen. Module werden jedoch voraussichtlich bis 2031 jährlich um 32,55 % wachsen, da sinkende durchschnittliche Verkaufspreise den Wert zu Originalgeräteherstellern verlagern. Integrierte SoCs reduzieren die Stücklistenkosten und vereinfachen die Zertifizierung, was Preispunkte unter 3,00 USD ermöglicht, die volumensstarke Rollouts katalysieren. Verbrauchsbasierte 5G-Core-Dienste aus Cloud-Partnerschaften ermöglichen es Netzbetreibern, Investitionsausgaben aufzuschieben, und verschieben den Ausgabenmix im Prognosezeitraum hin zu Modulen und Backend-Analysen.

Eine reifende Lieferkette bietet nun Chipsatz-Referenzdesigns und schlüsselfertige Antennenpakete und senkt so die Eintrittsbarrieren für neue Marktteilnehmer. Die NB-IoT Branche schwenkt damit von der Kapazitätserweiterung zur Anwendungsaktivierung um, was einen schrittweisen Umsatzübergang von Infrastruktur zu Geräten und Datendiensten unterstreicht.

Nach Bereitstellung: Standalone führt trotz Guard-Band-Beschleunigung

Standalone-Bereitstellungen hielten im Jahr 2025 46,65 % des Umsatzes, da Versorgungsunternehmen und Industrienutzer eine vorhersehbare Leistung in dediziertem Spektrum bevorzugen. Chinas nationale Kampagne für intelligente Zähler hat diese Präferenz verstärkt und das frühe NB-IoT Marktwachstum auf unabhängige Netzbetreiber gestützt. Guard-Band-Strategien beschleunigen sich mit einer CAGR von 34,10 %, da Betreiber ungenutzte LTE-Pufferbänder zurückgewinnen, was mit der europäischen Politik übereinstimmt, die Spektraleffizienz priorisiert. In-Band-Optionen fungieren als Zwischenlösung, wo Guard-Bands knapp sind, und balancieren Abdeckung mit der Koexistenz von Legacy-Datenverkehr.

Betreiber modellieren zunehmend den Spektrumwert gegenüber der erwarteten Gerätedichte und treiben die Guard-Band-Adoption in Märkten mit moderatem Umfang voran. Umgekehrt behalten sicherheitskritische Anwendungen Standalone-Designs aufgrund der Isolierungsvorteile bei. Diese Dualität wird bestehen bleiben und regionsspezifische Bereitstellungsmischungen gestalten, die sowohl Leistung als auch Asset-Auslastung maximieren.

Nach Gerätetyp: Intelligente Zähler dominieren, während Tracker stark wachsen

Intelligente Zähler eroberten im Jahr 2025 26,05 % des NB-IoT Marktanteils, da regulatorische Zeitpläne landesweite Rollouts vorschrieben. Tiefe Innenraumabdeckung und jahrzehntelange Batterielaufzeiten lösen das Problem von Kellerinstallationen, die für höherfrequente 5G-Netze unpraktisch sind. Tracker stehen jedoch vor einer CAGR von 32,12 %, da satellitengestützte Module die globale Logistik, Wildtierüberwachung und die Sichtbarkeit entfernter Anlagen erschließen. Wearables setzen NB-IoT für verlängerte Lebensdauern von Gesundheitsmonitoren ein, während Alarme einen zuverlässigen Uplink in Notfällen nutzen.

Gerätehersteller fügen Multimode- und Pin-kompatible Bauformen hinzu, die Kunden ermöglichen, je nach Serviceverfügbarkeit zwischen NB-IoT, RedCap und LTE-M zu wechseln. Diese Flexibilität mindert Bedenken hinsichtlich Technologiebindung und erweitert die adressierbare Basis des NB-IoT Marktes über die feste Verbrauchsmessung hinaus.

Nach Anwendung: Energieversorgungsunternehmen führen, während Landwirtschaft beschleunigt

Energie und Versorgungsunternehmen erwirtschafteten im Jahr 2025 28,25 % des Umsatzes, angetrieben durch fortschrittliche Messinfrastruktur und Ziele zur Netzmodernisierung. Die Abdeckung unterirdischer Schächte spielt NB-IoT-Stärken aus, während lange Lebenszyklen mit den Planungshorizonten der Versorgungsunternehmen übereinstimmen. Landwirtschafts- und Viehzucht-Sensoren werden bis 2031 voraussichtlich jährlich um 32,40 % steigen, da Förderprogramme Kapitalausgaben für die Fern-Boden- und Herdenüberwachung ersetzen. Intelligente Stadtbeleuchtung, Parkplatz- und Umweltnetzwerke expandieren ebenfalls stetig, unterstützt durch kommunale Klima- und Sicherheitsinitiativen.

Transportbetreiber setzen hybrides terrestrisch-satelliten-gestütztes NB-IoT für Container-Telemetrie außerhalb von Mobilfunkversorgungsgebieten ein, um Frachtschäden zu reduzieren und den Zollabwicklungsprozess zu optimieren. Industriefabriken setzen Vibrations- und Temperatursensoren ein, um Ausfälle frühzeitig zu erkennen und Ausfallzeiten zu reduzieren. Einzelhandels-Verkaufsautomaten integrieren kostengünstige Module, die den Bestand automatisch abgleichen, und demonstrieren die Vielseitigkeit des NB-IoT Marktes über verschiedene Branchen hinweg.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 51,75 % des Umsatzes, dank China Mobiles 890 Millionen verwalteter Verbindungen und einer bis 2023 erreichten 5G-Penetrationsrate von 90 %. Industriepolitik und massive Ausschreibungen des öffentlichen Sektors schaffen vorhersehbare Nachfragepipelines, die Lieferantenskalierung fördern. Indien und Japan starten nun landesweite Pilotprojekte für intelligente Zähler und positionieren sich als sekundäre Wachstumsmotoren in der Region. Mit zunehmender Reife von Standalone-Bereitstellungen schwenken Netzbetreiber zur Guard-Band-Optimierung um, um die wachsende Gerätezahl ohne neue Spektrumauktionen aufzunehmen.

Nordamerika steht nach AT&Ts NB-IoT-Rückzug vor einer strategischen Neuausrichtung, doch T-Mobile und Verizon unterstützen weiterhin landesweite Versorgungsgebiete, was zu einer gemischten Wettbewerbslandschaft führt. Staatliche Infrastrukturzuschüsse für die Aufrüstung von Wasser- und Gaszählern gleichen das Konsolidierungsrisiko teilweise aus. Aufkommende RedCap-Versuche bieten eine Zukunftssicherungsnarrative, die Trägerverpflichtungen mittelfristig stabilisieren könnte.

Europa verzeichnet stetiges Wachstum, das in regulatorischen Auflagen für Energieeffizienz und Umweltmonitoring verankert ist. Betreiber integrieren NB-IoT trotz fragmentiertem Spektrum in grenzüberschreitende Roaming-Vereinbarungen, während Guard-Band-Bereitstellungen knappe Sub-1-GHz-Ressourcen maximieren. Öffentlich-private Projekte im Bereich Naturschutz, wie Vodafones Verfolgung bedrohter Arten, demonstrieren gesellschaftliche Nutzungsszenarien, die die Adoption aufrechterhalten.

Wettbewerbslandschaft

Die Inkompatibilität zwischen Ericsson und Huawei hat mehrere Software-Varianten hervorgebracht, die multinationale Rollouts erschweren und Integrationskosten erhöhen. Diese technische Spaltung gibt LoRa und LTE-M eine Öffnung, wo Einfachheit und Roaming-Kontinuität hoch bewertet werden. Chinesische Infrastrukturmärkte bleiben weitgehend auf den Inlandsmarkt beschränkt, was Huawei, ZTE und China Mobile ermöglicht, Spezifikationen vorzuschreiben, während westliche Netzbetreiber Lieferanten diversifizieren, um Abhängigkeitsrisiken abzusichern.

Die Strategie betont nun hybride Konnektivität. Die Zusammenarbeit zwischen Quectel und Skylo sowie zwischen OQ Technology und Transatel bietet nahtloses NTN-Fallback und gewährleistet Servicekontinuität in Wüsten, Ozeanen und Polarrouten. Modulanbieter bringen Pin-kompatible RedCap-Designs auf den Markt, die aktuelle NB-IoT-Zertifizierungen erhalten und gleichzeitig künftige Upgrade-Pfade bieten. Betreiber testen verbrauchsbasierte 5G-Core-Dienste, die Einstiegskosten für kleinere Versorgungsunternehmen und Kommunen senken und den NB-IoT Markt für Zweit-Tier-Dienstleister demokratisieren.

Der Preiswettbewerb verschärft sich auf der Siliziumebene. MediaTeks World-Mode-Modem unterbietet etablierte Anbieter, während Qualcomms industrietaugliche IQ-Serie auf Anwendungen in extremen Umgebungen abzielt. Chipsatz-Roadmaps umfassen nun KI-Inferenz-Engines, die geräteseitige Anomalieerkennung ermöglichen und so den Uplink-Datenverkehr reduzieren und Durchsatzbeschränkungen ausgleichen. Der kombinierte Effekt ist ein Markt mit moderater Konzentration, in dem Innovationszyklen und Multimode-Flexibilität die reine Skalierung übertreffen.

Führende Unternehmen der Narrowband IoT Branche

Huawei Technologies Co., Ltd

Ericsson Corporation

Qualcomm Technologies

AT&T Inc

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Qualcomm stellte das X85 5G Modem-RF mit einem integrierten KI-Prozessor für effiziente IoT-Konnektivität vor.

- Februar 2025: MediaTek präsentierte das M90 5G-Advanced-Modem mit Satellitenunterstützung für IoT-Geräte.

- Dezember 2024: Quectel und Skylo stellten das erste NTN-Modul für satellitengestütztes NB-IoT vor.

- November 2024: AT&T bestätigte die Abschaltung des NB-IoT-Netzes bis Q1 2025 und die Migration zu LTE-M.

Berichtsumfang des globalen Narrowband IoT Marktes

Narrowband Internet der Dinge (NB-IoT) ist eine normenbasierte Niederleistungs-Weitverkehrstechnologie (LPWA), die entwickelt wurde, um eine Vielzahl neuer IoT-Geräte und -Anwendungen zu ermöglichen. NB-IoT verbessert den Energieverbrauch von Nutzergeräten, die Systemkapazität und die Spektraleffizienz erheblich, insbesondere bei tiefer Abdeckung. Für eine breite Palette von Nutzungsszenarien kann eine Batterielaufzeit von mehr als zehn Jahren unterstützt werden.

Der Narrowband IoT Markt ist segmentiert nach Komponente (Netzwerk, Modul), nach Bereitstellung (Standalone, In-Band, Guard-Band), nach Gerätetyp (Wearables, Tracker, Intelligenter Zähler, Intelligente Beleuchtung, Alarm und Detektor sowie Sonstige), nach Anwendung (Intelligente Städte, Transport und Logistik, Energie und Versorgungsunternehmen, Einzelhandel, Landwirtschaft und Sonstige) sowie nach Geografie (Nordamerika [Vereinigte Staaten, Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich, Übriges Europa], Asiatisch-Pazifischer Raum [Indien, China, Japan, Übriger Asiatisch-Pazifischer Raum], Lateinamerika [Brasilien, Argentinien, Übriges Lateinamerika], Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in USD bereitgestellt.

| Netzwerk | Kernnetzwerk |

| Funkzugangsnetz (RAN) | |

| Modul | Basisband-Chipsätze |

| Integrierte SoCs |

| Standalone |

| In-Band |

| Guard-Band |

| Wearables | Medizinische Wearables |

| Consumer-Wearables | |

| Tracker | Logistik-Tracker |

| Intelligente Zähler | Stromzähler |

| Gas- und Wasserzähler | |

| Intelligente Beleuchtung | |

| Alarme und Detektoren | Rauchmelder |

| Einbruchalarme |

| Intelligente Städte |

| Transport und Logistik |

| Energie und Versorgungsunternehmen |

| Einzelhandel und Verkaufsautomaten |

| Landwirtschaft und Viehzucht |

| Industrielle Automatisierung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asiatisch-Pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Netzwerk | Kernnetzwerk | |

| Funkzugangsnetz (RAN) | |||

| Modul | Basisband-Chipsätze | ||

| Integrierte SoCs | |||

| Nach Bereitstellung | Standalone | ||

| In-Band | |||

| Guard-Band | |||

| Nach Gerätetyp | Wearables | Medizinische Wearables | |

| Consumer-Wearables | |||

| Tracker | Logistik-Tracker | ||

| Intelligente Zähler | Stromzähler | ||

| Gas- und Wasserzähler | |||

| Intelligente Beleuchtung | |||

| Alarme und Detektoren | Rauchmelder | ||

| Einbruchalarme | |||

| Nach Anwendung | Intelligente Städte | ||

| Transport und Logistik | |||

| Energie und Versorgungsunternehmen | |||

| Einzelhandel und Verkaufsautomaten | |||

| Landwirtschaft und Viehzucht | |||

| Industrielle Automatisierung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-Pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asiatisch-Pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des NB-IoT Marktes?

Die NB-IoT Marktgröße erreichte im Jahr 2026 13,62 Milliarden USD und wird bis 2031 voraussichtlich 51,82 Milliarden USD erreichen.

Welche Region führt bei der NB-IoT-Adoption?

Der asiatisch-pazifische Raum hält einen Umsatzanteil von 51,75 % dank großangelegter Bereitstellungen in China und einer unterstützenden Industriepolitik.

Warum ist das Unterschreiten der Modulpreise von 3,00 USD bedeutsam?

Module unter 3,00 USD senken die Gesamtgerätekosten und machen NB-IoT für volumensstarke Anwendungen in der Landwirtschaft, im Tracking und in intelligenten Städten rentabel.

Wie wird 5G NR-RedCap NB-IoT-Investitionen beeinflussen?

RedCap bietet einen Upgrade-Pfad, der NB-IoT-Spektrum und -Infrastruktur wiederverwendet, und sichert Käufern langfristige Kompatibilität zu.

Welcher Bereitstellungsmodus wächst am schnellsten?

Guard-Band-Bereitstellungen werden voraussichtlich mit einer CAGR von 34,10 % über den Zeitraum 2026–2031 wachsen, da Betreiber ungenutzte LTE-Pufferfrequenzen umwidmen.

Wie verbessert die Satellitenunterstützung die NB-IoT-Abdeckung?

Satellitengestützte NB-IoT-Module schließen Konnektivitätslücken in der Schifffahrt, im Bergbau und in abgelegenen landwirtschaftlichen Zonen, wo terrestrische Netze fehlen.

Seite zuletzt aktualisiert am: