Marktgröße und Marktanteil für zirkulierende Tumorzellen (CTC)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

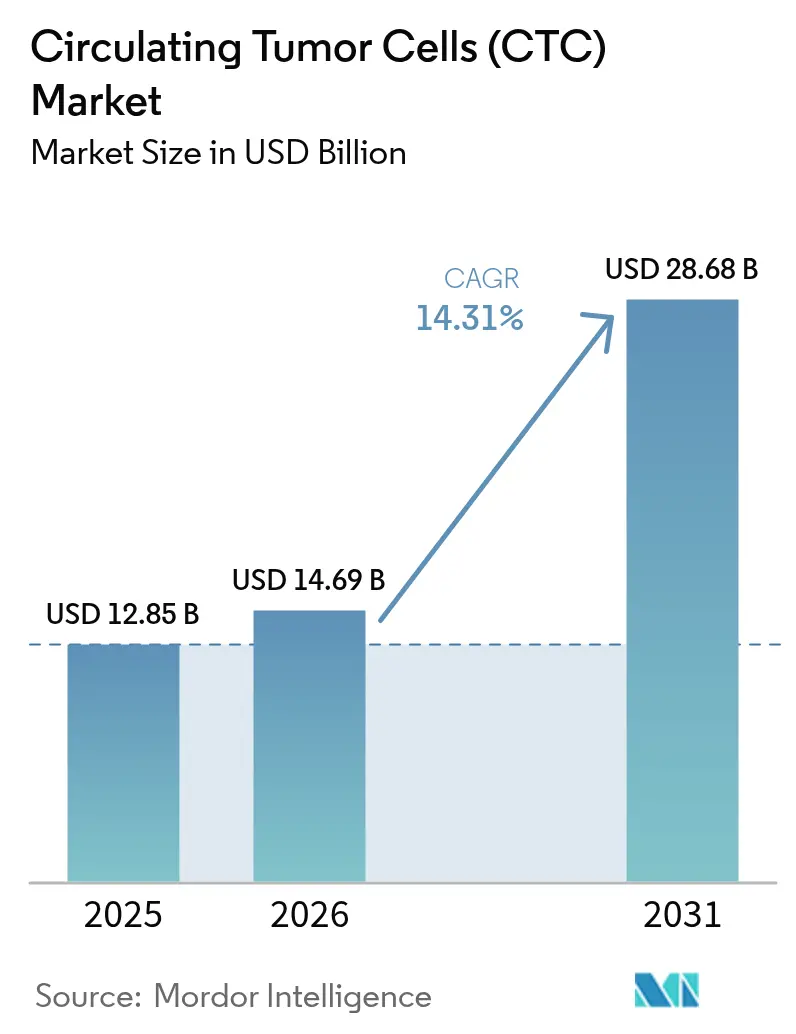

| Marktgröße (2026) | 14.69 Milliarden US-Dollar |

| Marktgröße (2031) | 28.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zirkulierende Tumorzellen (CTC) von Mordor Intelligence

Die Marktgröße für zirkulierende Tumorzellen wurde im Jahr 2025 auf 12,85 Milliarden USD geschätzt und soll von 14,69 Milliarden USD im Jahr 2026 auf 28,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,31 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Onkologen von invasiven Gewebebiopsien auf Echtzeit-Flüssigbiopsie-Werkzeuge umsteigen, die Tumorheterogenität erfassen, Resistenzmuster verfolgen und schnelle Therapieänderungen ermöglichen. Der Schwung baut sich rund um mikrofluidische Plattformen auf, die höhere Zellerfassungsausbeuten ohne Beeinträchtigung der Lebensfähigkeit sicherstellen, während KI-gestützte Bildanalyse eine schnellere Interpretation und bessere Genauigkeit ermöglicht. Der asiatisch-pazifische Raum verzeichnet den stärksten Aufwärtstrend, da steigende Krebsinzidenz, öffentliche Screening-Programme und Risikokapitalfinanzierung die Technologieadoptionszyklen verkürzen. Strategische Führungskräfte bevorzugen Allianzen mit pharmazeutischen Sponsoren, damit CTC-Assays als eingebettete Begleitdiagnostika etabliert werden, was eine langfristige Reagenziannachfrage schafft und den Markt für zirkulierende Tumorzellen in Krankenhausnetzwerken verankert.

Wichtigste Erkenntnisse des Berichts

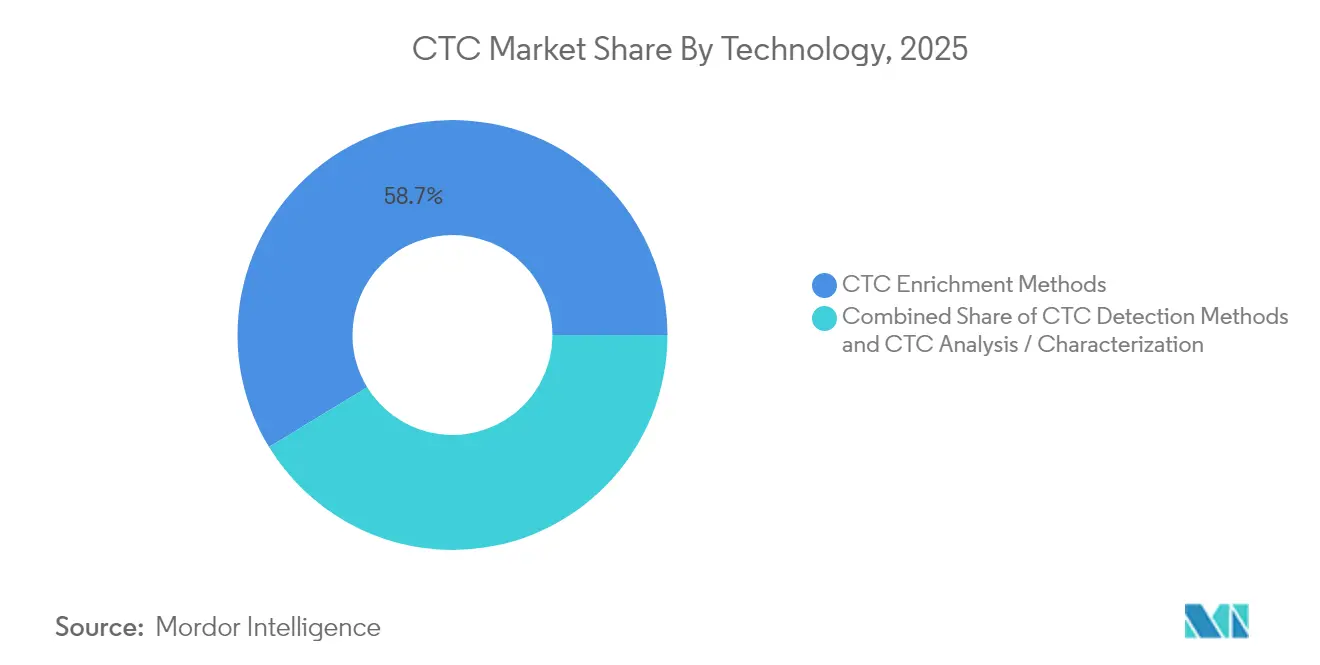

- Nach Technologie führten Erkennungs- und Anreicherungsmethoden mit einem Marktanteil von 58,73 % am Markt für zirkulierende Tumorzellen im Jahr 2025, während das Analyse-/Charakterisierungssegment bis 2031 mit einer CAGR von 16,68 % wachsen wird.

- Nach Produktkategorie entfielen 62,98 % der Marktgröße für zirkulierende Tumorzellen im Jahr 2025 auf Kits und Reagenzien; Software und Dienstleistungen verzeichnen mit 15,63 % die höchste CAGR bis 2031.

- Nach Probenmaterial lieferte Blut im Jahr 2025 59,88 % des Umsatzes im Markt für zirkulierende Tumorzellen, und Knochenmark-Assays sollen im Zeitraum 2026–2031 mit einer CAGR von 19,02 % wachsen.

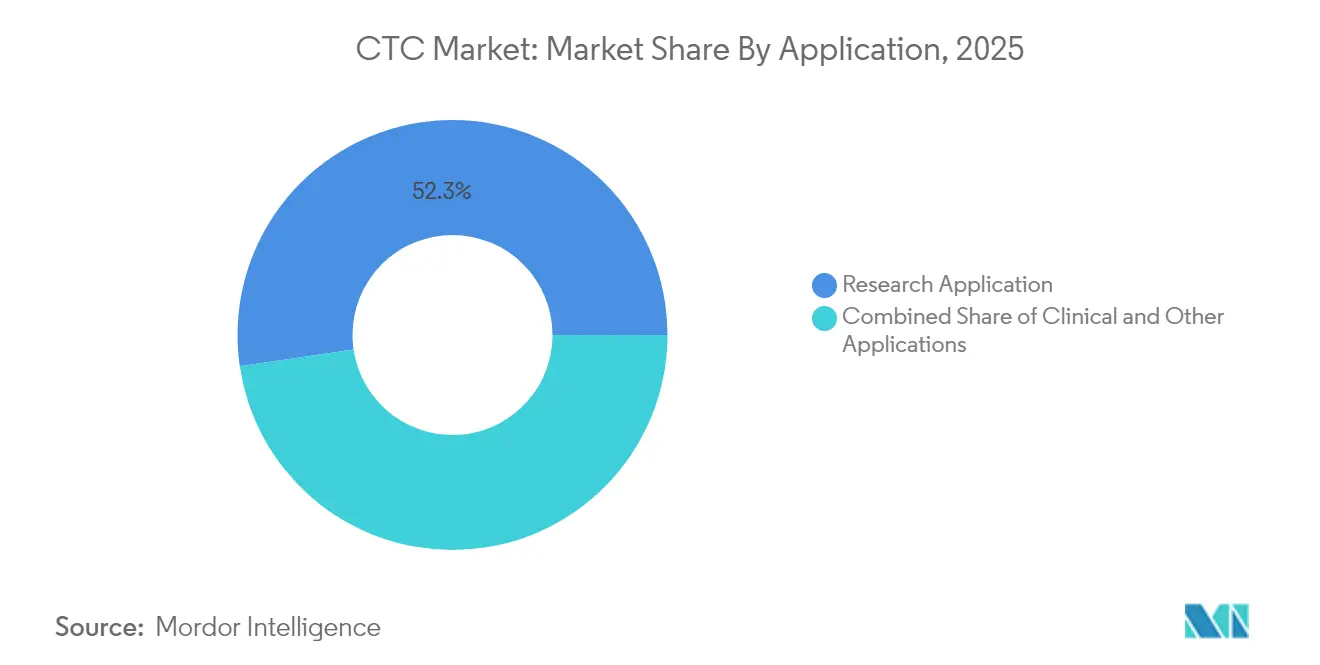

- Nach Anwendung entfielen 52,32 % des Marktanteils für zirkulierende Tumorzellen im Jahr 2025 auf die Forschungsnutzung, während klinische Tests zur Therapieüberwachung im Prognosezeitraum mit einer CAGR von 17,14 % zunehmen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 38,64 % am Markt für zirkulierende Tumorzellen, während biopharmazeutische Unternehmen bis 2031 voraussichtlich mit einer CAGR von 18,39 % wachsen werden.

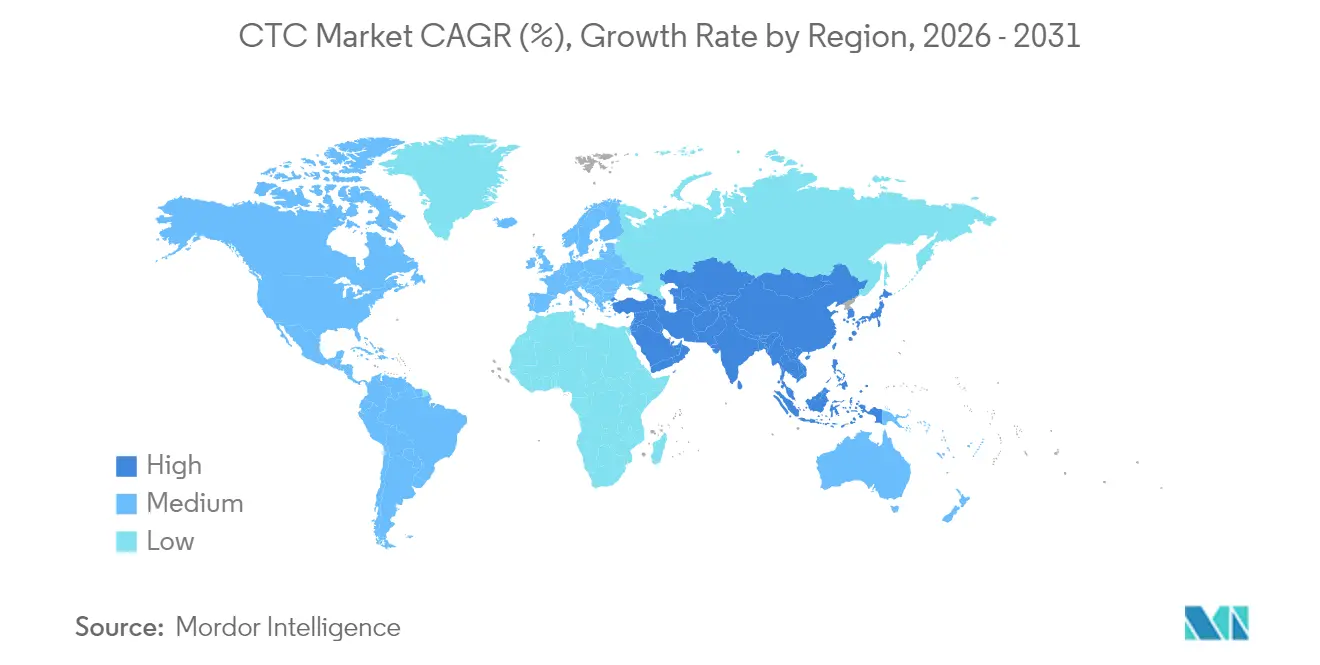

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,92 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 15,82 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für zirkulierende Tumorzellen (CTC)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Krebs | +3.50% | Global mit starker Wirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Präzisionsmedizin und Begleitdiagnostika | +2.80% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Technologische Verbesserungen bei der CTC-Isolierung und -Erkennung | +2.40% | Nordamerika, Europa, China, Japan | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Risikokapital und staatliche Förderung | +2.20% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| KI-gestützte mikrofluidische Chips und Einzelzell-Multi-Omics-Sequenzierung | +1.80% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Krebs

Die Krebsinzidenz soll bis 2050 um 76,6 % und die Sterblichkeit um 89,7 % steigen, wobei die Belastung in Entwicklungsregionen am stärksten ist, wo das Verhältnis von Sterblichkeit zu Inzidenz bis zu 2,5-mal höher sein kann[1]Bizuayehu HM et al., "Globale Ungleichheiten bei Krebs und die prognostizierte Belastung im Jahr 2050," JAMA Network Open, jamanetworkopen.com. Die Vereinigten Staaten erwarten im Jahr 2025 2,04 Millionen Neuerkrankungen und 618.120 Todesfälle[2]Rebecca L. Siegel et al., "Krebsstatistiken 2025," CA A Cancer Journal for Clinicians, acsjournals.onlinelibrary.wiley.com. Dieser Trend fördert die Einführung von CTC-Tests, die Frühwarnungen liefern und die therapeutische Wirksamkeit schneller verfolgen als periodische Bildgebung. Krankenhäuser und ambulante Zentren integrieren diese Assays in routinemäßige Nachsorgepläne und steigern so die wiederkehrenden Umsätze im Markt für zirkulierende Tumorzellen.

Steigende Nachfrage nach Präzisionsmedizin und Begleitdiagnostika

Die FDA führt mehr als 60 zugelassene Begleitdiagnostika auf, von denen viele Flüssigbiopsie-Marker enthalten. UnitedHealthcare erstattet nun CTC-Tests, wenn eine Gewebeentnahme nicht möglich ist. Kliniker schätzen intakte Zellen, da sie phänotypische und genotypische Merkmale offenbaren, die die Therapieauswahl bei jedem Behandlungszyklus leiten und die Plattformrelevanz im Markt für zirkulierende Tumorzellen stärken.

Technologische Verbesserungen bei der CTC-Isolierung und -Erkennung

Der LP CTC-iChip erreicht eine Erfassungseffizienz von 86,1 % und eine Leukozytendepletion von 99,96 % bei der Verarbeitung von bis zu 5 L Blut[3]Nature Publishing Group, "Schneller und effizienter mikrofluidischer Zellfilter zur CTC-Isolierung," nature.com. Ein Gerät mit dreieckiger Prismenanordnung erreicht eine Effizienz von 94,8 % und eine Vier-Log-Leukozytenentfernung im großen Maßstab. Deep-Learning-Biosysteme mit Laser liefern eine Sensitivität von 94,3 % und eine Spezifität von 99,9 % ohne Antigen-Labels und erweitern den Einsatz bei heterogenen Tumortypen. Diese Innovationen bilden die Grundlage für Workflows der nächsten Generation und beschleunigen das Wachstum im Markt für zirkulierende Tumorzellen.

Wachsendes Risikokapital und staatliche Förderung

Rekordkapitalzuflüsse im Jahr 2024 unterstützten mehrere CTC-Start-ups und trieben beschleunigte Produktpipelines und regulatorische Einreichungen voran. Das RAISe+-Programm Hongkongs finanzierte eine mikrofluidische CTC-Plattform, die nun in mehr als 50 Krankenhäusern auf dem chinesischen Festland eingesetzt wird[4]City University of Hong Kong, "Forscher entwickeln eine innovative Bio-Detektionsplattform für das frühe Krebs-Screening," cityu.edu.hk. In den Vereinigten Staaten unterstützen Zuschüsse des Nationalen Krebsinstituts CTC-Module im Präzisionsprogramm MyeloMATCH. Der Finanzierungsschwung gibt Innovatoren die Ressourcen, um Erfassungschemie, maschinelles Lernen in der Analytik und cloudbasiertes Reporting zu verfeinern und den Markt für zirkulierende Tumorzellen zu stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Hohe Kosten für CTC-Instrumente und Verbrauchsmaterialien | -2.20% | Global, mit stärkster Auswirkung in Entwicklungsregionen |

| Technische Komplexität und fehlende Standardisierung | -1.80% | Global, mit unterschiedlicher Auswirkung je nach Gesundheitsinfrastruktur |

| Wettbewerbsbedrohung durch zirkulierende Tumor-DNA und andere Flüssigbiopsie-Analyten | -1.60% | Nordamerika, Europa |

| Begrenzte Bekanntheit und qualifizierte Arbeitskräfte in Schwellenmärkten | -1.30% | Asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika |

| Quelle: Mordor Intelligence | ||

Hohe Kosten für CTC-Instrumente und Verbrauchsmaterialien

Kapitalinvestitionen für automatisierte Plattformen liegen zwischen 250.000 und 500.000 USD, und Reagenzienpakete übersteigen häufig 1.000 USD pro Assay. Diese Ausgaben überschreiten die Budgetgrenzen vieler öffentlicher Krankenhäuser und verzögern die Einführung. Anbieter bekämpfen den Preisschock mit Leasingverträgen und Reagenzien-Mietmodellen, doch die wirtschaftliche Hürde bleibt bestehen und belastet die kurzfristige Akzeptanz im Markt für zirkulierende Tumorzellen.

Technische Komplexität und fehlende Standardisierung

Arbeitsabläufe umfassen Probenentnahme, Anreicherung, Enumeration und molekulare Auswertungen, die alle durch unterschiedliche Protokolle geregelt werden. Inkonsistente Standardarbeitsanweisungen erzeugen Variabilität zwischen Laboren und erschweren regulatorische Genehmigungen. Die Schulungsanforderungen bleiben hoch und qualifiziertes Personal ist in vielen Wachstumsmärkten knapp. Harmonisierungsinitiativen schreiten voran, doch die Komplexität bremst weiterhin die Einführungsgeschwindigkeit im Markt für zirkulierende Tumorzellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Analyse/Charakterisierung erschließt Erkenntnisse der nächsten Generation

Erkennungs- und Anreicherungssysteme generierten im Jahr 2025 58,73 % des Umsatzes im Markt für zirkulierende Tumorzellen. Diese Plattformen bilden das Rückgrat jedes Arbeitsablaufs, da sie seltene Tumorzellen von Milliarden von Blutzellen trennen. Die Marktgröße für zirkulierende Tumorzellen im Bereich Erkennungstechnologien soll stetig steigen, da mikrofluidische Chip-Designs intakte Zellen mit höherer Lebensfähigkeit erfassen. Neuartige laserinduzierte Vorwärtstransfer-Mikrofiltration erreicht eine Erfassung von 88 % bei 81,3 % Lebensfähigkeit und unterstützt Einzelzell-Sequenzierungsstudien.

Das Analyse-/Charakterisierungssegment wächst am schnellsten mit einer CAGR von 16,68 % bis 2031. Fortschritte in der Einzelzell-Multi-Omics ermöglichen die gleichzeitige DNA-, RNA- und Proteinprofilierung in einzelnen CTCs und enthüllen Resistenztreiber, die Gewebebiopsien möglicherweise übersehen. KI-Bildklassifikatoren verkürzen die Bearbeitungszeiten und reduzieren manuelle Überprüfungsfehler, wodurch fortgeschrittene Analytik für Gemeinschaftslabore zugänglich wird. Zusammen vertiefen diese Fähigkeiten den klinischen Wertbeitrag und erhalten Premiumpreise im Markt für zirkulierende Tumorzellen.

Nach Produkt: Software und Dienstleistungen gewinnen an Dynamik

Kits und Reagenzien hielten im Jahr 2025 62,98 % des Umsatzes im Markt für zirkulierende Tumorzellen, da jeder Test Einweg-Antikörpercocktails, magnetische Kügelchen und Färbefarbstoffe erfordert. Hersteller bringen Reagenzienpakete auf den Markt, die auf epithelial-mesenchymale Übergangsmarker abzielen, was den Nutzen bei metastatischen Erkrankungen erweitert.

Software und Dienstleistungen wachsen am schnellsten mit einer CAGR von 15,63 % bis 2031. Cloud-Plattformen hosten sichere Bildbibliotheken, Modelle des maschinellen Lernens und automatisierte Berichts-Dashboards. Akademische Gruppen teilen annotierte Zellbilder zur Verfeinerung von Algorithmen, was die Sensitivität bei Proben mit schwachem Signal verbessert. Abonnement-Analytik schafft neue Umsatzschichten und stärkt die Kundenbindung im Markt für zirkulierende Tumorzellen.

Nach Probenmaterial: Knochenmark zeigt hohes Potenzial

Blutproben bleiben im Jahr 2025 die Wahl für 59,88 % aller Tests, da Phlebotomie routinemäßig ist und die Erstattung etabliert ist. Verbesserte immunmagnetische Kügelchen und größenbasierte Filter erhöhen die Reinheit über frühere Benchmarks hinaus, was die Nachfrage hoch hält.

Knochenmark bietet verbesserte Sensitivität bei hämatologischen Tumoren und früher Metastasierung. Sein Anteil im Markt für zirkulierende Tumorzellen beschleunigt sich mit einer CAGR von 19,02 %. Onkologen akzeptieren die invasivere Aspiration, wenn sie maximale Erkennungsleistung benötigen, insbesondere bei der Überwachung minimaler Resterkrankung. Pilotprogramme bestätigen, dass CTC-Zählungen im Knochenmark mit dem Rückfallrisiko korrelieren und die Eskalation der adjuvanten Therapie leiten.

Nach Anwendung: Klinische Nutzung gewinnt Marktanteile

Forschungsprojekte machten im Jahr 2025 52,32 % des Marktanteils für zirkulierende Tumorzellen aus. Zuschüsse und Pharmapartnerschaften treiben das Studienvolumen in den Bereichen Metastasierungsbiologie, Biomarker-Entdeckung und Arzneimittelreaktionsmodellierung an. Multi-Analyt-Flüssigbiopsie-Programme kombinieren CTCs mit zirkulierender Tumor-DNA und extrazellulären Vesikeln, um die Tumorentwicklung umfassender zu kartieren.

Klinische Anwendungen verzeichnen die stärkste CAGR von 17,14 %, da die Echtzeit-Überwachung schnellere Therapieanpassungen unterstützt. Brust- und Prostatakrebsstudien zeigen, dass ein zweifacher Anstieg der CTC-Zählungen nach Zyklus eins ein kürzeres progressionsfreies Überleben vorhersagt, was frühe Regimenwechsel auslöst. Zunehmende Evidenz fördert die Aufnahme in Leitlinien und erweitert die Erstattung, was den Markt für zirkulierende Tumorzellen in die gemeinschaftliche Onkologie ausdehnt.

Nach Endnutzer: Biopharmazeutische Nachfrage steigt stark an

Krankenhäuser und Kliniken führten im Jahr 2025 mit 38,64 % des Umsatzes, da umfassende Krebszentren interne Plattformen für die Therapieauswahl und Rezidivüberwachung einsetzen. Erweiterte Versicherungsdeckung für spezifische Indikationen stärkt die routinemäßige Bestellung.

Biopharmazeutische Unternehmen expandieren mit einer CAGR von 18,39 %. Studiensponsoren gewinnen CTCs für die Patientenstratifizierung, pharmakodynamische Endpunkte und Wirkmechanismus-Studien. Der Markt für zirkulierende Tumorzellen profitiert von diesen Verträgen, da jeder eingeschlossene Patient serielle Tests erfordert, die den Reagenzienverbrauch antreiben. Partnerschaften zwischen Kit-Herstellern und Arzneimittelentwicklern beschleunigen auch die Zulassung von Begleitdiagnostika.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 43,92 % des Umsatzes im Markt für zirkulierende Tumorzellen. Die Region profitiert von hochentwickelten Onkologiezentren, robusten Kostenträgerrahmen und umfangreicher Forschungsförderung. Die FDA erweitert kontinuierlich ihre Liste der Begleitdiagnostika, was die Einführung in Krankenhäusern fördert. Die steigende Krebsinzidenz, die für 2025 auf zwei Millionen neue US-Fälle prognostiziert wird, sichert ein konstantes Testvolumen. Kanada zeigt parallele Trends, wobei Provinzprogramme die Erstattung von Flüssigbiopsien pilotieren, um Bildgebungskosten auszugleichen.

Europa belegt den zweiten Platz. Forschungsnetzwerke wie die Europäische Gesellschaft für Flüssigbiopsie koordinieren die Protokollstandardisierung und Kompetenzprüfungen in Deutschland, Frankreich und dem Vereinigten Königreich. Diese Länder beherbergen öffentlich-private Konsortien, die CTC-Zählungen zusammen mit radiologischen Daten bewerten, um Ansprechkriterien zu verfeinern. Gesundheitsministerien in Osteuropa modernisieren Onkologieabteilungen und importieren zunehmend schlüsselfertige CTC-Analysatoren, was die regionalen Umsätze im Markt für zirkulierende Tumorzellen steigert.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 15,82 % bis 2031. China lenkt staatliches und Risikokapital in die mikrofluidische Fertigung, was die Plattformkosten für inländische Krankenhäuser senkt. Das mikrofluidische System der City University of Hong Kong hat sich bereits auf fünfzig Krankenhäuser ausgebreitet und inspiriert weitere provinzielle Einführungen. Japan und Südkorea integrieren kontinuierliche Zentrifugalchips in nationale Krebszentren, während Indiens Privatlabore in Reagenzien-Mietmodelle investieren, um den Zugang zu erweitern. Staatliche Screening-Mandate und die Bevölkerungsgröße verstärken das Wachstumspotenzial im Markt für zirkulierende Tumorzellen.

Der Nahe Osten und Afrika sowie Südamerika stellen aufkommende Chancen dar. Saudi-Arabien und die Vereinigten Arabischen Emirate bauen spezialisierte Krebsinstitute mit CTC-Einheiten als Teil nationaler Gesundheitsstrategien auf. Brasilien fügt führenden Onkologiekrankenhäusern in São Paulo und Rio de Janeiro Flüssigbiopsie-Module hinzu. Internationale Hilfsprogramme bündeln kompakte CTC-Analysatoren mit Schulungsworkshops, um die diagnostische Gerechtigkeit zu verbessern und die Grundlage für eine längerfristige Expansion zu legen.

Wettbewerbslandschaft

Der Markt für zirkulierende Tumorzellen ist mäßig konzentriert. Die führenden Anbieter – Menarini Silicon Biosystems, QIAGEN, Bio-Techne, Thermo Fisher Scientific und Precision for Medicine – dominieren die Branchenaktivität. QIAGEN ergänzt die AdnaTest-Isolierungssuite mit Multiplex-RT-PCR-Panels, die umsetzbare Mutationen im selben Arbeitsablauf erkennen, und erweitert so den Wert für Präzisionsonkologie-Programme. Bio-Techne bündelt Exosom-Assays mit CTC-Kartuschen, um Klinikern eine Multi-Analyt-Lösung anzubieten. Thermo Fisher kooperiert mit dem Nationalen Krebsinstitut, um CTC-Module in den Präzisions-Dachversuch MyeloMATCH zu integrieren, was reale Validierungsdaten schafft und die Glaubwürdigkeit steigert. Precision for Medicine skaliert Referenzlabordienstleistungen für Pharmakunden, die ausgelagerte Tests bevorzugen.

Aufstrebende Innovatoren führen differenzierte Erfassungsoberflächen, akustische Wellenfokussierungschips und nanostrukturierte Substrate ein, die Ausbeute und Reinheit über das Niveau etablierter Anbieter hinaus steigern. ANGLE erlangte die FDA-Zulassung für das Parsortix-System bei metastasierendem Brustkrebs und vermarktet das Gerät für die intakte CTC-Ernte, die für die nachgelagerte Kultivierung geeignet ist. Sysmex Inostics setzt digitale PCR ein, um einzelne Zellen zu profilieren, die mit mikrofluidischen Chips gesammelt wurden, und baut eine Nische in der ultrasensitiven Mutationsverfolgung auf.

Anbieter von künstlicher Intelligenz verkaufen nun Software-Add-ons, die sich in bestehende Bildgebungsstationen einfügen und die manuelle Überprüfungszeit um 60 % reduzieren. Da die Preise für Kapitalausrüstung sinken, setzen Lieferanten verstärkt auf die Erweiterung des Reagenzienkatalogs, um Margen zu erhalten. Serviceverträge, die Cloud-Analytik, Instrumentenwartung und kontinuierliche Software-Updates kombinieren, helfen dabei, Kunden zu binden und den Umsatzfluss im Markt für zirkulierende Tumorzellen zu stabilisieren.

Marktführer im Bereich zirkulierende Tumorzellen (CTC)

Menarini Silicon Biosystems

QIAGEN

Bio-Techne

Thermo Fisher Scientific Inc.

Precision for Medicine (ApoCell)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Menarini Silicon Biosystems veröffentlichte eine aktualisierte CellSearch-Plattform mit integrierter KI-Bildanalyse, die die Sensitivität um 35 % steigert und die Verarbeitungszeit um 40 % reduziert.

- Februar 2025: Thermo Fisher Scientific und das Nationale Krebsinstitut erweiterten den MyeloMATCH-Dachversuch um eine umfassende CTC-Profilierung für myeloische Krebserkrankungen.

- Januar 2025: ANGLE meldete den Abschluss einer multizentrischen Studie, die eine breitere CTC-Phänotyperfassung mit dem Parsortix PC1-System bei metastasierendem Brustkrebs bestätigte.

- November 2024: Die City University of Hong Kong gab den kommerziellen Einsatz ihrer mikrofluidischen CTC-Plattform in mehr als 50 Krankenhäusern auf dem chinesischen Festland bekannt, finanziert durch das RAISe+-Innovationsprogramm.

- März 2024: Bio-Rad Laboratories brachte validierte Antikörper für die Enumeration seltener Zellen auf seinem Genesis Cell Isolation System auf den Markt und verbesserte damit die CTC-Färbegenauigkeit für Studien zur Tumorheterogenität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Markt für zirkulierende Tumorzellen (CTC) als den weltweit generierten Umsatz aus Instrumenten, Verbrauchsmaterialien und Software, die lebensfähige Tumorzellen, die durch Blut oder Lymphe zirkulieren, anreichern, nachweisen und charakterisieren – sowohl im klinischen als auch im Forschungsumfeld. Die Studie erfasst den Wert in USD für Produkte, die an Krankenhäuser, Diagnostiklabore, Forschungsinstitute und Biopharma-Unternehmen in 17 Ländern zwischen 2020 und 2030 verkauft werden.

Ausschluss aus dem Umfang: Analysen, die sich ausschließlich auf zirkulierende freie Nukleinsäuren oder exosomale Marker beschränken, liegen außerhalb dieser Marktgrenze.

Segmentierungsübersicht

- Nach Technologie

- CTC-Anreicherungsmethoden

- Positive Anreicherung

- Negative Anreicherung

- Größenbasierte Isolierung

- Dichtebasierte Trennung

- Immunmagnetische Trennung

- Mikrofluidischer Chip-basierter Ansatz

- Sonstige Anreicherungsmethoden

- CTC-Erkennungsmethoden

- Immunzytochemische Technologie

- Molekulare (RNA)-basierte Technologie

- Bildgebungsbasierte Technologie

- PCR-basierte Technologie

- SERS-basierte Technologie

- Sonstige Erkennungsmethoden

- CTC-Analyse/Charakterisierung

- Einzelzell-Sequenzierung

- Proteinexpressionsanalyse

- Epigenetisches Profiling

- CTC-Anreicherungsmethoden

- Nach Produkt

- Kits und Reagenzien

- Instrumente und Geräte

- Blutentnahmeröhrchen

- Software und Dienstleistungen

- Nach Probenmaterial

- Blut

- Knochenmark

- Sonstige Körperflüssigkeiten (Liquor cerebrospinalis, Urin)

- Nach Anwendung

- Klinisch

- Frühes Krebs-Screening

- Prognostische und prädiktive Biomarker

- Therapieüberwachung und minimale Resterkrankung

- Forschung

- Arzneimittelentwicklung und Begleitdiagnostika

- Krebsstammzell- und Studien zur epithelial-mesenchymalen Transition

- Sonstige Anwendungen

- Klinisch

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnostiklabore

- Forschungs- und Akademische Institute

- Biopharmazeutische Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Sekundärbefunde durch strukturierte Gespräche mit Onkologen, molekularen Pathologen, Laborbeschaffungsleitern und Liquid-Biopsy-Forschern in Nordamerika, Europa und wichtigen Zentren im asiatisch-pazifischen Raum bestätigt. Ihre Erkenntnisse verfeinerten die Penetrationsannahmen, Kit-Nutzungsraten und realistischen Preiskorridore, bevor wir unsere Basislinie für 2025 festlegten.

Desk Research

Unsere Analysten kartierten zunächst den adressierbaren Pool anhand öffentlicher Ankerpunkte wie WHO GLOBOCAN-Krebsinzidenzdateien, dem National Cancer Institute SEER-Portal, U.S. FDA 510(k)-Gerätezulassungen, europäischen CE-Kennzeichnungsdatenbanken und auf PubMed indizierten, begutachteten Fachartikeln. Preis- und Versandhinweise stammten aus Zolldaten von Volza, Patenttrends von Questel und Unternehmensfinanzdaten über D&B Hoovers, was durchschnittliche Verkaufspreise und aufkommende Technologie-Footprints klärte.

Anschließend wurden Investorenpräsentationen, 10-K-Einreichungen, klinische Studienregister und renommierte onkologische Fachpresse einbezogen, um regulatorischen Schwung und Pipeline-Adoptionssignale zu überprüfen. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen flossen in die Datenerhebung, Validierung und Forschungsklärung ein.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion verknüpft nationale Krebsinzidenz, geeignete Staging-Quoten und Liquid-Biopsy-Adoptionsraten zur Schätzung der Nachfrage. Dieses Gesamtergebnis wird anschließend durch selektive Bottom-up-Prüfungen abgeglichen – stichprobenartige Kit-Volumina multipliziert mit gemischten ASPs führender Anbieter –, um die Gesamtwerte zu verfeinern. Zu den wichtigsten Modellvariablen zählen neue Fälle solider Tumoren, durchschnittliche Tests pro Patient, Reagenzienpreiserosion, Instrumentenersatzzyklen und Erstattungsänderungen. Multivariate Regression, gestützt auf historisches Installationswachstum und Finanzierungstrends, bildet die Grundlage der Prognose, während Szenarioanalysen die Auswirkungen von Durchbruchstherapien erfassen. Datenlücken in Lieferantenzusammenfassungen werden durch regionale Kanalinterviews und von Experten geprüfte Annahmen geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Versandstatistiken auf Abweichungen geprüft, und jede Anomalie löst eine erneute Kontaktaufnahme durch Analysten aus. Berichte werden jährlich aktualisiert, und Zwischenrevisionen folgen, sobald regulatorische Genehmigungen oder wesentliche M&A-Ereignisse die Basislinien verschieben. Ein abschließendes Spot-Audit geht der Lieferung voraus, damit Kunden die aktuellste Sicht erhalten.

Warum Mordors Basislinie für den Markt für zirkulierende Tumorzellen (CTC) Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Technologiebereiche, Preisreferenzen und Aktualisierungsrhythmen wählen, dennoch benötigen Entscheidungsträger einen verlässlichen Ausgangspunkt.

Wesentliche Lücken entstehen, wenn Modelle mikrofluidische oder epitopunabhängige Plattformen ignorieren, pauschale ASP-Aufschläge anwenden oder Wachstumskurven aus der Zeit vor COVID ohne neue Finanzierungsdaten extrapolieren. Hier differenziert sich Mordor Intelligence, da unsere Analysten aktuelle onkologische Finanzierungssignale und länderübergreifende Liquid-Biopsy-Adoptionsmetriken einbetten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 12,85 Mrd. (2025) | Mordor Intelligence | |

| USD 12,62 Mrd. (2024) | Global Consultancy A | Engerer Technologieumfang und ein Jahr ältere Basislinie |

| USD 12,99 Mrd. (2024) | Industry Research B | Schließt mehrere asiatisch-pazifische Märkte aus und interpoliert Wachstum aus begrenzten Studien |

Der Vergleich zeigt, dass sich die Zahlen nach Normalisierung von Umfang und Zeitpunkt annähern, was unterstreicht, wie unser disziplinierter, quellenreicher Ansatz Führungskräften eine ausgewogene, transparente Basislinie für den strategischen Einsatz bietet.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zirkulierende Tumorzellen und wie schnell wächst er?

Er beläuft sich im Jahr 2026 auf 14,69 Milliarden USD und soll bis 2031 28,68 Milliarden USD erreichen, was einer CAGR von 14,31 % entspricht.

Welches Technologiesegment wächst am schnellsten im Markt für zirkulierende Tumorzellen?

Das Analyse-/Charakterisierungssegment wächst mit einer CAGR von 16,68 % aufgrund von Fortschritten in der Einzelzell-Multi-Omics und KI-gestützter Analytik.

Warum gewinnen CTC-Tests im Knochenmark an Aufmerksamkeit?

Knochenmark liefert höhere Tumorzellkonzentrationen und verbessert die Sensitivität für die Überwachung früher Stadien oder minimaler Resterkrankung, was eine CAGR von 19,02 % antreibt.

Wie unterstützen CTC-Tests die Präzisionsonkologie?

Sie liefern Echtzeit-Daten intakter Zellen, die Tumorheterogenität und Resistenzmechanismen aufdecken und schnelle Therapieanpassungen ermöglichen.

Was bleibt das größte Hindernis für eine breitere CTC-Einführung?

Hohe Plattform- und Verbrauchsmaterialkosten in Verbindung mit komplexen Arbeitsabläufen schränken den Zugang in ressourcenbeschränkten Umgebungen ein, obwohl Leasing und Automatisierung darauf abzielen, diese Lücke zu schließen.

Seite zuletzt aktualisiert am: