Marktgröße und Marktanteil für Katheter-Fixierungsvorrichtungen

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 2.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

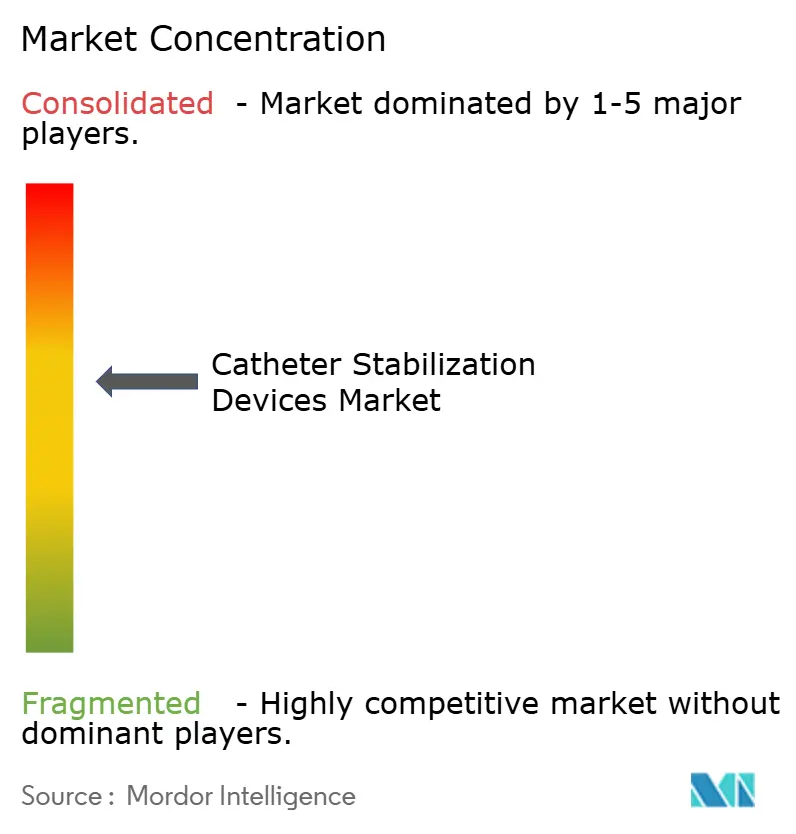

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Katheter-Fixierungsvorrichtungen von Mordor Intelligence

Die Marktgröße für Katheter-Fixierungsvorrichtungen wird voraussichtlich von USD 1,79 Milliarden im Jahr 2025 auf USD 1,89 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,34 % über den Zeitraum 2026–2031 USD 2,45 Milliarden erreichen. Zunehmende klinische Wachsamkeit gegenüber katheterassoziierten Infektionen, die stetige Ausweitung minimal-invasiver Eingriffe und eine stärkere Nachfrage nach häuslicher Krankenhausversorgung stärken gemeinsam den Wachstumsausblick. Krankenhäuser intensivieren die Ausgaben für infektionskontrollierende Verbrauchsmaterialien, während ambulante Einrichtungen und häusliche Infusionsprogramme neue Anwendungsfälle schaffen, die portable und einfach anzubringende Fixierungsformate begünstigen. Steigende Fallzahlen in der Onkologie, eine alternde Bevölkerung mit häufigem Bedarf an Gefäßzugang sowie Innovationen bei hautfreundlichen antimikrobiellen Klebstoffen stützen die Marktentwicklung für Katheter-Fixierungsvorrichtungen weiter. Hersteller reagieren mit Investitionen in differenzierte Designs, die Dislokationen reduzieren, das CLABSI-Risiko senken und aufkommenden Nachhaltigkeitsanforderungen gerecht werden, ohne die Leistung zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

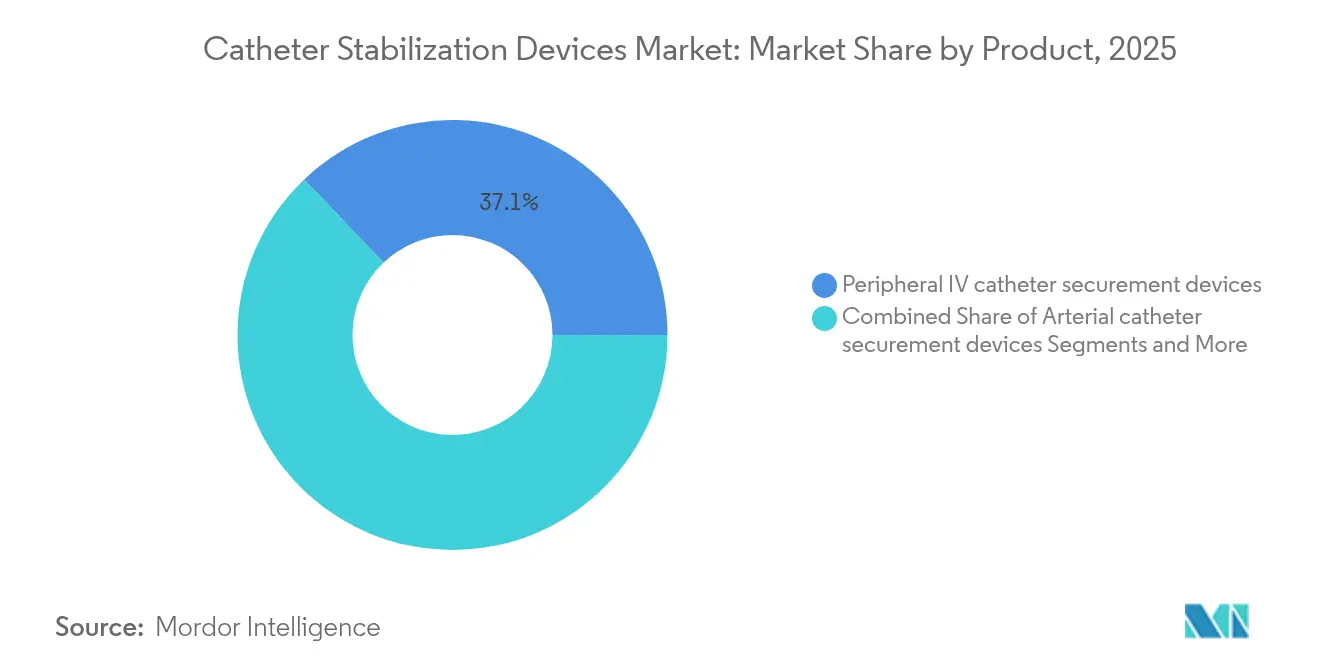

- Nach Produkt führten Fixierungsvorrichtungen für periphere IV-Katheter mit einem Marktanteil von 37,12 % im Jahr 2025, während Fixierungsvorrichtungen für zentralvenöse Katheter bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen werden.

- Nach Anwendung entfielen 41,55 % der Marktgröße für Katheter-Fixierungsvorrichtungen im Jahr 2025 auf kardiovaskuläre Eingriffe, und Onkologie- sowie Chemotherapieanwendungen entwickeln sich bis 2031 mit einer CAGR von 6,55 %.

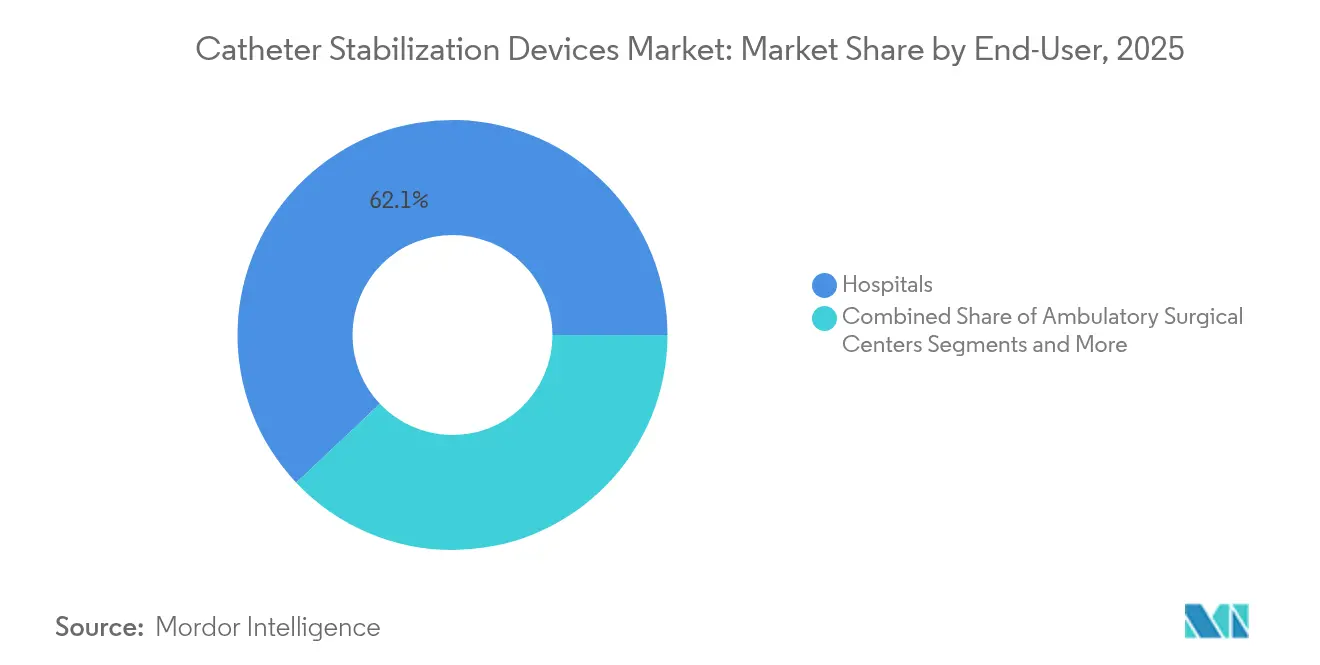

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 62,05 % am Markt für Katheter-Fixierungsvorrichtungen, während ambulante chirurgische Zentren die höchste prognostizierte CAGR von 6,46 % bis 2031 verzeichneten.

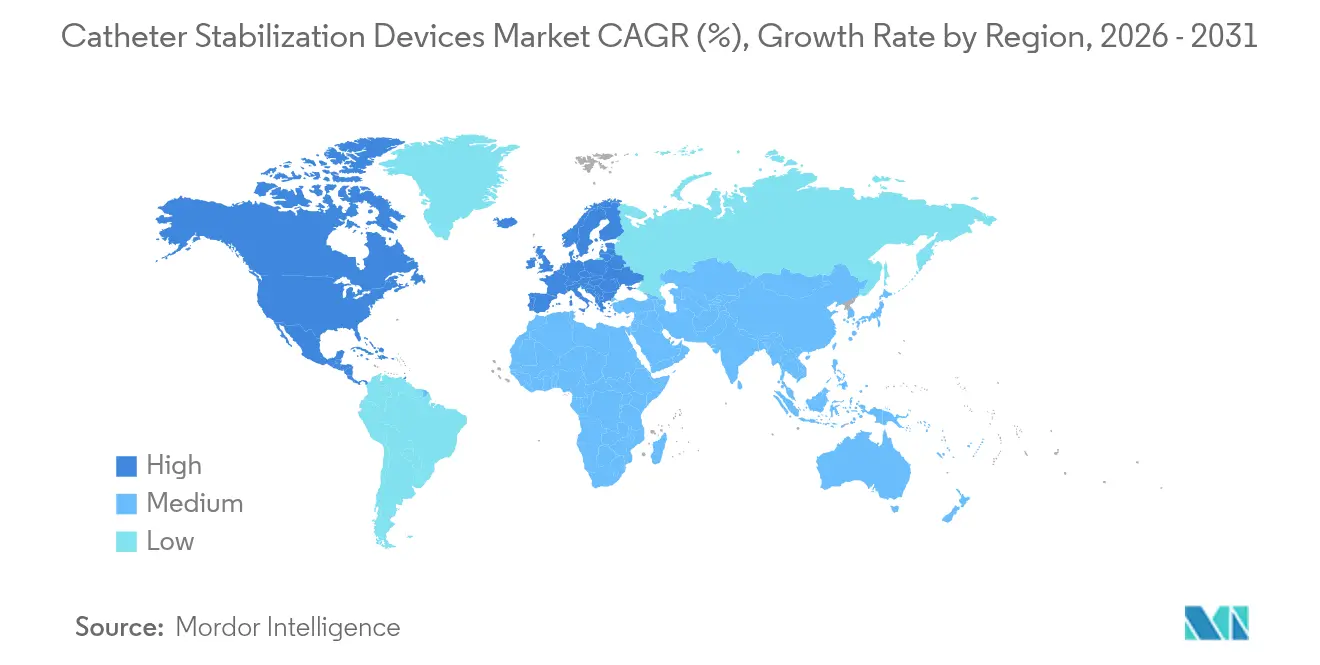

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 44,78 %, während Asien-Pazifik bis 2031 eine CAGR von 6,88 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Katheter-Fixierungsvorrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz chronischer Lebensstilerkrankungen | +1.2% | Global; Nordamerika und Europa am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Ausweitung minimal-invasiver und katheterbasierter Eingriffe | +1.5% | Global; Führungsrolle in Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Strengere CLABSI- und CAUTI-Präventionsrichtlinien | +1.0% | Global; frühe Übernahme in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Höhere Krankenhausausgaben für infektionskontrollierende Verbrauchsmaterialien | +0.8% | Global; Priorität in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung zu häuslicher Krankenhausversorgung und ambulanten Infusionsprogrammen | +1.1% | Nordamerika und EU; aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Fortschrittliche hautfreundliche antimikrobielle Klebstoffplattformen | +0.6% | Global; Forschungs- und Entwicklungszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz chronischer Lebensstilerkrankungen

Der weltweite Anstieg von Diabetes, Herz-Kreislauf-Erkrankungen und Krebs treibt die langfristige Nachfrage nach Fixierungslösungen an, die die Katheterintegrität über ausgedehnte Behandlungszyklen aufrechterhalten. Onkologische Protokolle stützen sich zunehmend auf peripher eingeführte Zentralkatheter, was zu einer CAGR von 6,81 % für dieses Segment führt, da Kliniker Geräte bevorzugen, die Dislokationen reduzieren, ohne die Hautintegrität zu beeinträchtigen. Ältere Menschen machen einen größeren Anteil der hospitalisierten Patienten aus, und ihre fragile Gefäßstruktur erhöht den Bedarf an sanfter, aber robuster Fixierung. Krankenhäuser investieren in antimikrobielle Verbände, die das Infektionsrisiko senken und damit die Behandlungskosten und Wiederaufnahmestrafen reduzieren. Dieser demografische Wandel positioniert den Markt für Katheter-Fixierungsvorrichtungen als zentralen Bestandteil von Strategien zur Behandlung chronischer Erkrankungen.

Ausweitung minimal-invasiver und katheterbasierter Eingriffe

Interventionelle Plattformen wie der transkatheterbasierte Aortenklappenersatz und robotergestützte Gefäßtherapien sind auf präzise Katheterstabilität während langwieriger Eingriffe angewiesen. Protokolle zur Entlassung am selben Tag bedeuten, dass Patienten das Krankenhaus früher verlassen, was den Wert von Fixierungsvorrichtungen erhöht, die ohne kontinuierliche Überwachung weiterhin funktionieren. Gerätehersteller reagieren mit der Entwicklung flacher Verankerungen, die bildgebenden Zugang ermöglichen und gleichzeitig unbeabsichtigten Zugkräften widerstehen. Premium-Preisgestaltung ist erreichbar, wenn eine Fixierungsvorrichtung speziell für einen spezialisierten interventionellen Arbeitsablauf entwickelt wurde, was die Umsatzdiversifizierung im Markt für Katheter-Fixierungsvorrichtungen verbessert.

Strengere CLABSI- und CAUTI-Präventionsrichtlinien

Die WHO-Standards 2024 und die neuesten CDC-Leitlinien identifizieren nahtlose Fixierung als beste Praxis für die intravaskuläre Katheterpflege [1]Weltgesundheitsorganisation, "Leitlinien zur Prävention von Blutbahninfektionen im Zusammenhang mit intravaskulären Kathetern," who.int. Die Einhaltung ist nun an Erstattungsanreize und öffentliche Berichterstattung geknüpft, was Infektionskennzahlen zu einer Priorität auf Vorstandsebene macht. Klinische Studien zeigen, dass stabile Katheter die mikrobielle Migration reduzieren, was Krankenhausmandate unterstützt, von Nähten auf fortschrittliche Klebstoffe umzusteigen. Hersteller, die Infektionsreduktionsansprüche validieren, erlangen Wettbewerbsvorteile, da Krankenhäuser ihre Beschaffung auf Geräte mit starker Evidenzbasis standardisieren.

Höhere Krankenhausausgaben für infektionskontrollierende Verbrauchsmaterialien

Jeder CLABSI-Vorfall kann ein US-amerikanisches Krankenhaus bis zu USD 48.108 kosten. Deutsche Daten deuten auf Einsparungen von EUR 120–200 pro Tag hin, wenn Infektionen verhindert werden. Diese wirtschaftlichen Überlegungen verlagern Fixierungsvorrichtungen von der Kategorie der Ermessensausgaben in die der wesentlichen Ausgaben. Beschaffungsteams, die durch Vereinbarungen zur wertbasierten Versorgung angereizt werden, weisen größere Budgets für Produkte zu, die messbare Reduzierungen infektionsbedingter Kosten liefern. Der Markt für Katheter-Fixierungsvorrichtungen profitiert dadurch von einer klaren Kosteneinsparnungsargumentation.

Verlagerung zu häuslicher Krankenhausversorgung und ambulanten Infusionsprogrammen

Die Medicare-Aktualisierung für häusliche Gesundheitsversorgung 2025 umfasst Erstattungen für häusliche Infusionstherapie, die von einem sicheren Kathetermanagement abhängen. Ambulante antimikrobielle Therapieprogramme expandieren weltweit und erfordern Fixierungssysteme, die die Selbstversorgung der Patienten ermöglichen und gleichzeitig dem täglichen Verschleiß standhalten. Gerätemerkmale wie transparente Klebefenster und farbcodierte Lösezungen vereinfachen die Anwendung durch Laien. Das Wachstum im häuslichen Pflegebereich erweitert den Markt für Katheter-Fixierungsvorrichtungen über die Krankenhausmauern hinaus.

Fortschrittliche hautfreundliche antimikrobielle Klebstoffplattformen

Mit Chlorhexidin imprägnierte Verbände reduzieren das Infektionsrisiko bei zentralen Leitungen um 52 % im Vergleich zu Standardverbänden. Silikonbasierte Klebstoffmatrizen reduzieren Hautrisse und ermöglichen eine schmerzfreie Entfernung, was die Akzeptanz bei älteren und pädiatrischen Patienten erleichtert. Diese Materialfortschritte ermöglichen es Herstellern, Premiumpreise zu erzielen und gleichzeitig aufkommende Nachhaltigkeitsziele durch geringere Verbandswechselhäufigkeit zu erfüllen. Antimikrobielle Chemie wird damit zu einem strategischen Differenzierungsmerkmal im Markt für Katheter-Fixierungsvorrichtungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration zu subkutanen Ports und nadelfreien Konnektoren | –0.7% | Global; Führungsrolle in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Häufige Produktrückrufe und Rechtsstreitigkeiten bei unerwünschten Ereignissen | –0.4% | Global; stärkste Auswirkung in regulierten Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften zur Einschränkung von Einwegkunststoffen | –0.5% | EU und Nordamerika; weltweite Ausweitung | Langfristig (≥ 4 Jahre) |

| Erstattungsdruck der Krankenhäuser bei nicht umsatzgenerierenden Verbrauchsmaterialien | –0.6% | Global; ausgeprägt in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration zu subkutanen Ports und nadelfreien Konnektoren

Nadelfreie Konnektoren wie die MaxPlus-Linie von BD zeigen CLABSI-Reduktionen in mehr als 3.000 US-amerikanischen Krankenhäusern und verlagern die klinische Präferenz hin zur Infektionskontrolle auf Hub-Ebene [2]Becton, Dickinson and Company, "MaxPlus und MaxZero nadelfreier Konnektor," bd.com. Subkutane Verankerungen wie SecurAcath reduzieren das CLABSI-Risiko um 288 % und stellen eine Herausforderung für Klebevorrichtungen dar. UV-C-Desinfektionsgeräte verringern die Abhängigkeit von herkömmlicher Fixierung weiter, indem sie Krankheitserreger an der Konnektorstelle bekämpfen. Da integrierte Alternativen zunehmen, könnten die Verkäufe eigenständiger Oberflächenklebstoffe stagnieren.

Häufige Produktrückrufe und Rechtsstreitigkeiten bei unerwünschten Ereignissen

Fixierungsversagen, die zu Hautablösungen oder Blutbahninfektionen führen, lösen Rückrufe aus und erhöhen die Haftungsexposition. Verstärkte regulatorische Überwachung in den Vereinigten Staaten und der Europäischen Union zwingt Hersteller, Ressourcen für Nachmarkttests und Compliance-Dokumentation bereitzustellen. Diese Kosten komprimieren die Margen und können die Einführung von Geräten der nächsten Generation verzögern. Der damit verbundene Markenschaden verlangsamt auch die Akzeptanz bei risikoaversen Krankenhausbeschaffungsausschüssen und begrenzt das kurzfristige Wachstum des Marktes für Katheter-Fixierungsvorrichtungen.

Nachhaltigkeitsvorschriften zur Einschränkung von Einwegkunststoffen

Die EU-Verpackungs- und Verpackungsabfallverordnung beschleunigt den Wandel weg von herkömmlichen Kunststoffen durch die Einführung von Recycling- und Materialreduzierungszielen [3]Oliver Healthcare Packaging, "EU-Verpackungs- und Verpackungsabfallverordnung: Auswirkungen auf das Gesundheitswesen," oliverhcp.com. Krankenhäuser bevorzugen Anbieter, die biologisch abbaubare oder recycelbare Komponenten anbieten, was Druck auf Unternehmen mit veralteten Polyvinylchlorid-Portfolios ausübt. Die Entwicklung von Biokunststoffoptionen erfordert häufig höhere Rohstoffkosten und Revalidierungsaufwendungen, was die kurzfristige Rentabilität schmälert, auch wenn sie die langfristige Relevanz sichert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Dominanz peripherer IV-Katheter bei gleichzeitiger Innovation im ZVK-Bereich

Fixierungsvorrichtungen für periphere IV-Katheter machten im Jahr 2025 37,12 % des Marktes für Katheter-Fixierungsvorrichtungen aus. Zentralvenöse Lösungen sind zwar kleiner, werden aber aufgrund der Komplexität der Intensivpflege und der CLABSI-Präventionsvorschriften voraussichtlich mit einer CAGR von 6,05 % wachsen. Diese beiden Kategorien definieren gemeinsam den Großteil der Marktgröße für Katheter-Fixierungsvorrichtungen, wobei arterielle, urologische und andere Nischenformate speziellen Bedürfnissen wie Dialyse und pädiatrischer Versorgung dienen.

Entwickler verbessern periphere IV-Produkte mit integrierten antimikrobiellen Überzügen und transparenten, atmungsaktiven Folien, die eine tägliche Stelleninspektion ermöglichen. Im ZVK-Bereich weisen getunnelte PICC-Platzierungen bessere Infektions- und Dislokationsprofile auf als nicht getunnelte Leitungen, was Anbieter dazu veranlasst, Verankerungsmechanismen zu innovieren, die Tunnelierungstechniken berücksichtigen. Erwartete regulatorische Klarheit für kraftaktivierte Trennvorrichtungen sollte eine weitere Produktdifferenzierung fördern und die Wachstumsaussichten für den Markt für Katheter-Fixierungsvorrichtungen weiter stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führungsrolle kardiovaskulärer Eingriffe bei gleichzeitiger Beschleunigung in der Onkologie

Kardiovaskuläre Eingriffe repräsentierten im Jahr 2025 41,55 % der Marktgröße für Katheter-Fixierungsvorrichtungen, was das weltweite Volumen katheterbasierter Herzeingriffe widerspiegelt. Onkologie- und Chemotherapiesegmente, die mit einer CAGR von 6,55 % prognostiziert werden, entstehen durch intensivierte Krebsbehandlungsregime, die eine mehrmonatige Stabilität der zentralen Leitungen erfordern. Intensivpflege- und Notfallmedizin-Anwendungen profitieren von größeren Intensivstationskapazitäten, während Gastro-Urologie und Nephrologie eine stetige Nachfrage aufrechterhalten, die mit der Dialyseprävalenz verbunden ist.

Hersteller passen Fixierungsvorrichtungen an Zeitrahmen der Medikamentenverabreichung, Anforderungen an sterile Felder und Bildgebungskompatibilität an. Innovationen umfassen farbcodierte Klebefenster für schnelle Inspektion in Notfallsituationen und flache Baugruppen für die endoskopische Navigation. Diese Verfeinerungen ermöglichen es Krankenhäusern, abteilungsübergreifend zu standardisieren und damit die Durchdringung des Marktes für Katheter-Fixierungsvorrichtungen zu vertiefen.

Nach Endnutzer: Dominanz der Krankenhäuser bei gleichzeitiger Expansion ambulanter chirurgischer Zentren

Krankenhäuser hielten im Jahr 2025 einen Anteil von 62,05 % am Markt für Katheter-Fixierungsvorrichtungen aufgrund ihres hohen Eingriffvolumens und komplexen Fallmixes. Ambulante chirurgische Zentren, die voraussichtlich mit einer CAGR von 6,46 % wachsen werden, nutzen geringere Gemeinkosten und Zahleranreize für ambulante Eingriffe. Häusliche Pflegeprogramme gewinnen an Bedeutung, da Medicare und private Versicherer häusliche Infusionen erstatten und damit die Reichweite des Marktes für Katheter-Fixierungsvorrichtungen erweitern.

Administratoren ambulanter chirurgischer Zentren fordern schnell anzubringende Fixierungsformate, die zu schnellen Umrüstzeiten passen, während häusliche Pflegekräfte benutzerfreundliche Kits mit klaren Anweisungen benötigen. Anbieter, die Produktbündel für mehrere Versorgungsumgebungen anbieten, erzielen kanalübergreifende Effizienzgewinne. Langzeitpflegeeinrichtungen stellen zwar eine stetige, aber nischige Wachstumsmöglichkeit dar, die sich auf die Vermeidung von Druckschäden und hautverträgliche Materialien konzentriert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 44,78 % an den Katheter-Fixierungsvorrichtungen, gestützt durch strenge Infektionskontrollrichtlinien und robuste Erstattungswege. Die Medicare-Bestimmungen 2025 für häusliche Infusionstherapie erweitern die Gerätenutzung weiter in Wohnumgebungen und stärken die regionale Wachstumsdynamik.

Europa verzeichnet eine konsistente Expansion, da Krankenhäuser sich an Nachhaltigkeitsvorschriften anpassen, die recycelbare oder biologisch abbaubare Fixierungskomponenten bevorzugen, was Produktneugestaltung und Beschaffungszyklen vorantreibt. Die Konzentration klinischer Forschung in Deutschland, Frankreich und dem Vereinigten Königreich beschleunigt die lokale Einführung innovativer Klebstoffe, die sowohl Infektionskontroll- als auch Umweltziele erfüllen.

Asien-Pazifik wird bis 2031 mit einer CAGR von 6,88 % den globalen Durchschnitt übertreffen. Die Modernisierung der Gesundheitsinfrastruktur in China und Indien, kombiniert mit der alternden Bevölkerung in Japan und Südkorea, lenkt die Nachfrage auf fortschrittliche Gefäßzugangslösungen. Regulatorische Harmonisierungsinitiativen vereinfachen Zulassungen und ermöglichen multinationalen Herstellern die Einführung einheitlicher Produktlinien unter Berücksichtigung lokaler Pflegeprotokolle.

Wettbewerbslandschaft

Der Markt für Katheter-Fixierungsvorrichtungen weist eine moderate Fragmentierung auf. Etablierte Hersteller wie Becton, Dickinson und 3M stützen sich auf Forschungs- und Entwicklungskapazitäten, breite Distribution und starke klinische Evidenz, um ihren Marktanteil zu schützen. Die Übernahme der Critical-Care-Vermögenswerte von Edwards Lifesciences durch BD für USD 4,2 Milliarden schafft eine Plattform, die Monitoring mit Gefäßzugang integriert und den Wettbewerbsdruck intensiviert.

Mittelständische Akteure konzentrieren sich auf Nischenanwendungsfälle. Der Kauf der Gefäßeinheit von BIOTRONIK durch Teleflex für EUR 760 Millionen verbessert sein Koronarportfolio, während die Allianz von Cook Medical mit Bedal International seine Drainageproduktlinie mit FlexGRIP-Fixierungswerkzeugen erweitert. Start-ups nutzen KI-Design, um die bakterielle Besiedlung auf Katheteroberflächen um das 100-Fache zu reduzieren und zielen damit auf ungedeckte Lücken in der Infektionsprävention ab.

Die Produktdifferenzierung konzentriert sich auf antimikrobielle Aktivität, Hautverträglichkeit und Anwendungsgeschwindigkeit. Nachhaltigkeitsüberlegungen fördern die Forschung in Biokunststoffe wie Polymilchsäure, obwohl die Skalenökonomie noch unsicher bleibt. Unternehmen, die Ergebnisverbesserungen zu wettbewerbsfähigen Preisen nachweisen, sind positioniert, um inkrementelle Marktanteile im Markt für Katheter-Fixierungsvorrichtungen zu gewinnen.

Marktführer im Bereich Katheter-Fixierungsvorrichtungen

Baxter

Becton, Dickinson & Company

Medline Industries Inc.

3M

B.Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: B. Braun Medical stellte die Clik-FIX Epidural/Periphere Nervenblock-Katheter-Fixierungsvorrichtung vor, um Dislokationen während der Regionalanästhesie zu minimieren und die Patientensicherheit sowie die Schmerzkontrolle zu verbessern.

- Februar 2024: Cook Medical ging eine Partnerschaft mit Bedal International ein, um FlexGRIP-Katheter-Fixierungsvorrichtungen in sein perkutanes Drainageportfolio aufzunehmen und den Patientenkomfort über alle Behandlungsprotokolle hinweg zu verbessern.

- April 2023: ConvaTec erwarb eine antimikrobielle Stickstoffmonoxid-Technologieplattform, um sein Angebot zur Infektionsprävention zu stärken.

Berichtsumfang des globalen Marktes für Katheter-Fixierungsvorrichtungen

Gemäß dem Berichtsumfang ist eine Katheter-Fixierungsvorrichtung oder Haltevorrichtung ein Produkt, das zur Sicherung eines liegenden Harnkatheters verwendet wird. Katheter-Fixierungsvorrichtungen wurden in drei Hauptkategorien eingeteilt: Nähte, nahtlose Vorrichtungen sowie Klebebänder und Verbände. Die Katheterfixierung dient der Erhaltung der Integrität der Zugangsvorrichtung sowie der Verhinderung von Kathetermigration und Zugangsverlust. Der Markt für Katheter-Fixierungsvorrichtungen ist segmentiert nach Produkt (arterielle Fixierungsvorrichtungen, Fixierungsvorrichtungen für zentralvenöse Katheter, periphere Fixierungsvorrichtungen, Fixierungsvorrichtungen für Harnkatheter, Fixierungsvorrichtungen für Thoraxdrainagetuben und andere Fixierungsvorrichtungen), Endnutzer (Krankenhäuser, häusliche Pflegeeinrichtungen und andere Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet einen Wert (USD Millionen) für die oben genannten Segmente.

| Fixierungsvorrichtungen für periphere IV-Katheter |

| Fixierungsvorrichtungen für zentralvenöse Katheter (ZVK) |

| Fixierungsvorrichtungen für arterielle Katheter |

| Fixierungsvorrichtungen für Harnkatheter |

| Andere Nischen-Fixierungsvorrichtungen |

| Kardiovaskuläre Eingriffe |

| Onkologie und Chemotherapie |

| Intensivpflege und Notfallmedizin |

| Gastro-Urologie und Nephrologie |

| Schmerzmanagement und Anästhesie |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflege und häusliche Krankenhausversorgungsprogramme |

| Langzeitpflege- und Fachpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| APAC | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges APAC | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Fixierungsvorrichtungen für periphere IV-Katheter | |

| Fixierungsvorrichtungen für zentralvenöse Katheter (ZVK) | ||

| Fixierungsvorrichtungen für arterielle Katheter | ||

| Fixierungsvorrichtungen für Harnkatheter | ||

| Andere Nischen-Fixierungsvorrichtungen | ||

| Nach Anwendung | Kardiovaskuläre Eingriffe | |

| Onkologie und Chemotherapie | ||

| Intensivpflege und Notfallmedizin | ||

| Gastro-Urologie und Nephrologie | ||

| Schmerzmanagement und Anästhesie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflege und häusliche Krankenhausversorgungsprogramme | ||

| Langzeitpflege- und Fachpflegeeinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| APAC | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges APAC | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Produktkategorie dominiert den aktuellen Umsatz?

Fixierungsvorrichtungen für periphere IV-Katheter hielten im Jahr 2025 einen Anteil von 37,12 %, was ihre universelle Verwendung in allen Versorgungsumgebungen widerspiegelt.

Wer sind die wichtigsten Akteure im Markt für Katheter-Fixierungsvorrichtungen?

Baxter, Becton, Dickinson & Company, Medline Industries Inc., 3M und B.Braun SE sind die wichtigsten Unternehmen, die im Markt für Katheter-Fixierungsvorrichtungen tätig sind.

Welche Region wächst am schnellsten im Markt für Katheter-Fixierungsvorrichtungen?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Wie schnell wächst die Nachfrage nach Katheter-Fixierungslösungen in ambulanten Zentren?

Ambulante chirurgische Zentren werden bis 2031 voraussichtlich eine CAGR von 6,46 % verzeichnen und damit das Krankenhauswachstum übertreffen.

Seite zuletzt aktualisiert am: