Größe und Anteil des Marktes für Papierindustriemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 118.93 Milliarden US-Dollar |

| Marktgröße (2031) | 148.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Papierindustriemaschinen von Mordor Intelligence

Die Marktgröße für Papierindustriemaschinen wird voraussichtlich 114,31 Milliarden USD im Jahr 2025 und 118,93 Milliarden USD im Jahr 2026 betragen und bis 2031 148,59 Milliarden USD erreichen, mit einer CAGR von 4,55 % von 2026 bis 2031. Produktionsleiter priorisieren Nachrüstungen, die den Energie- und Wasserverbrauch pro Tonne senken, was strengere Emissionsgrenzwerte und volatile Zellstoffkosten widerspiegelt. Halbautomatische Linien dominieren nach wie vor, doch vollautomatische Systeme gewinnen in Hochlohnregionen an Beliebtheit, wo vorausschauende Wartung und Echtzeit-Qualitätskontrolle höhere Kapitalaufwendungen rechtfertigen. Mühlen im asiatisch-pazifischen Raum bauen weiterhin Tissue- und Wellpappenkapazitäten aus, um die Nachfrage nach E-Commerce-Verpackungen zu bedienen, während nordamerikanische und europäische Mühlen bestehende Maschinen umrüsten, um den Dampfverbrauch zu senken und Stickoxidgrenzwerte einzuhalten. Wettbewerbsstrategien drehen sich nun darum, Hardware mit Software für digitale Zwillinge zu bündeln, langfristige Serviceeinnahmen zu sichern und die Wechselkosten für Mühlen zu erhöhen.

Wichtigste Erkenntnisse des Berichts

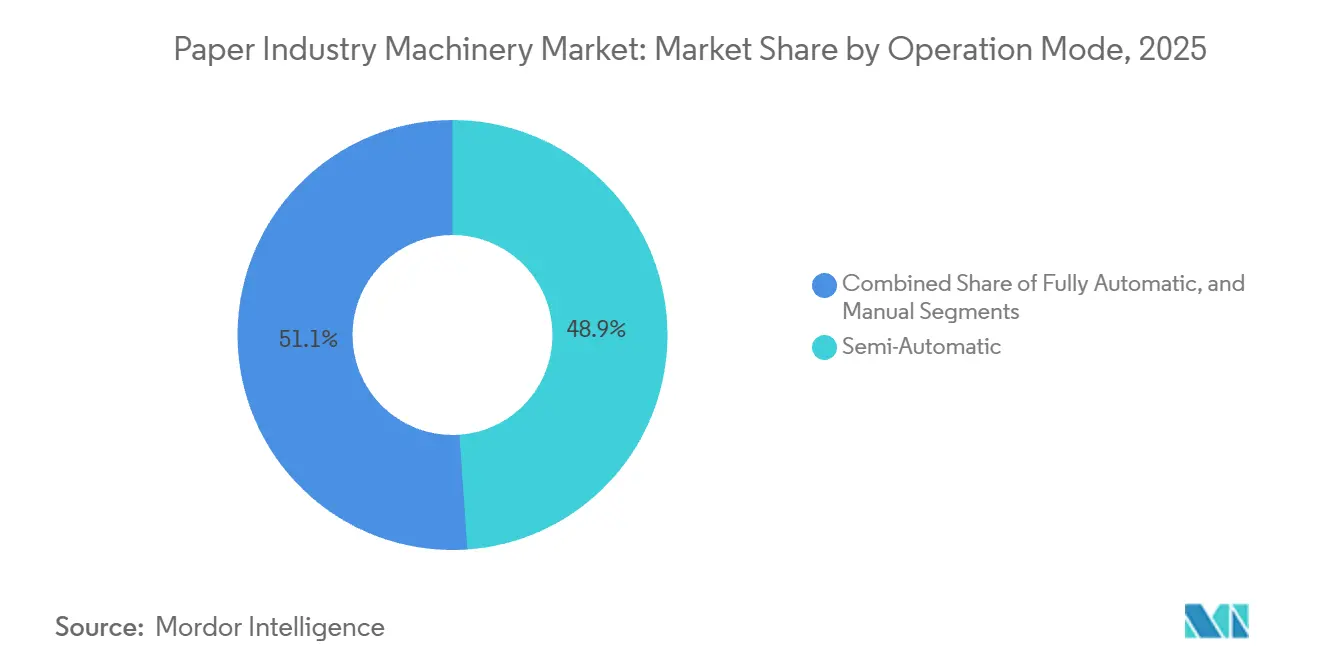

- Nach Betriebsmodus führte halbautomatische Maschinerie den Markt für Papierindustriemaschinen mit einem Anteil von 48,89 % im Jahr 2025 an, während vollautomatische Systeme bis 2031 mit einer CAGR von 5,84 % wachsen.

- Nach Maschinentyp entfiel auf Papierproduktionsanlagen im Jahr 2025 ein Anteil von 42,35 % an der Marktgröße für Papierindustriemaschinen, während Zellstoffformmaschinen voraussichtlich bis 2031 mit einer CAGR von 5,35 % wachsen werden.

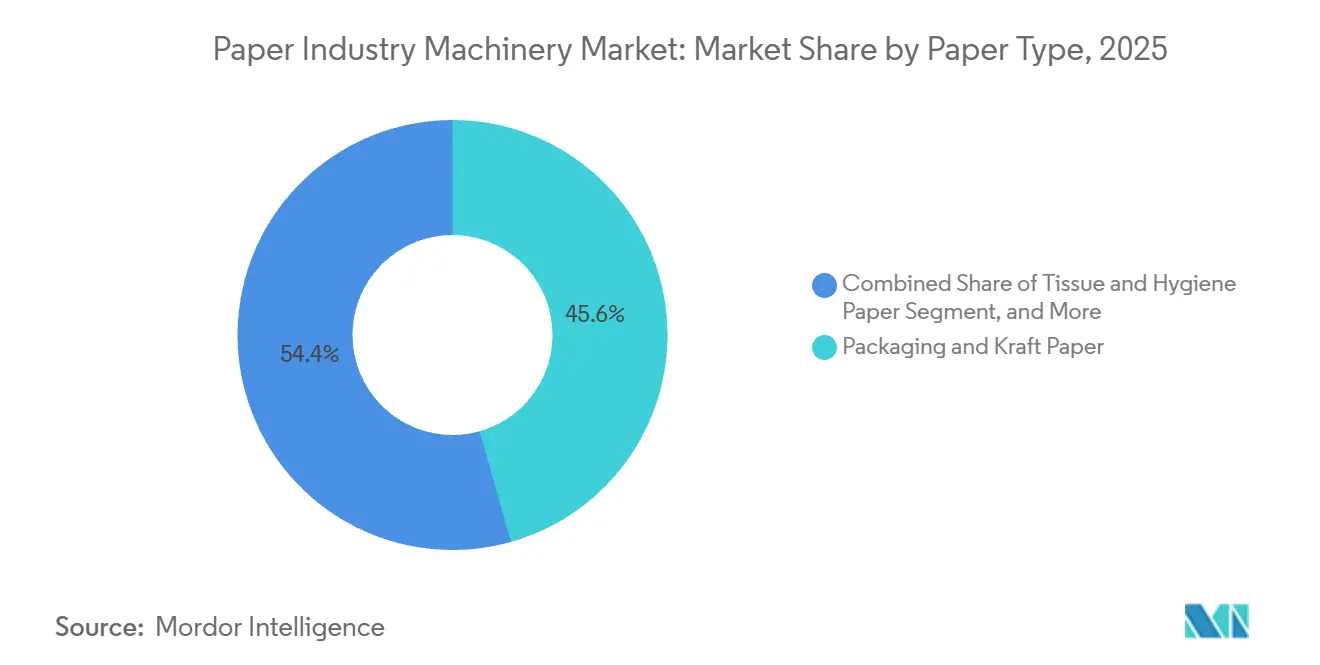

- Nach Papiertyp entfielen auf Verpackungs- und Kraftpapiermaschinen im Jahr 2025 45,62 % des Marktanteils für Papierindustriemaschinen, während Tissue- und Hygieneanlagen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,63 % wachsen werden.

- Nach Endnutzer repräsentierten Zellstoff- und Papiermühlen im Jahr 2025 70,84 % des Marktanteils, während Tissuehersteller bis 2031 voraussichtlich eine CAGR von 6,02 % verzeichnen werden.

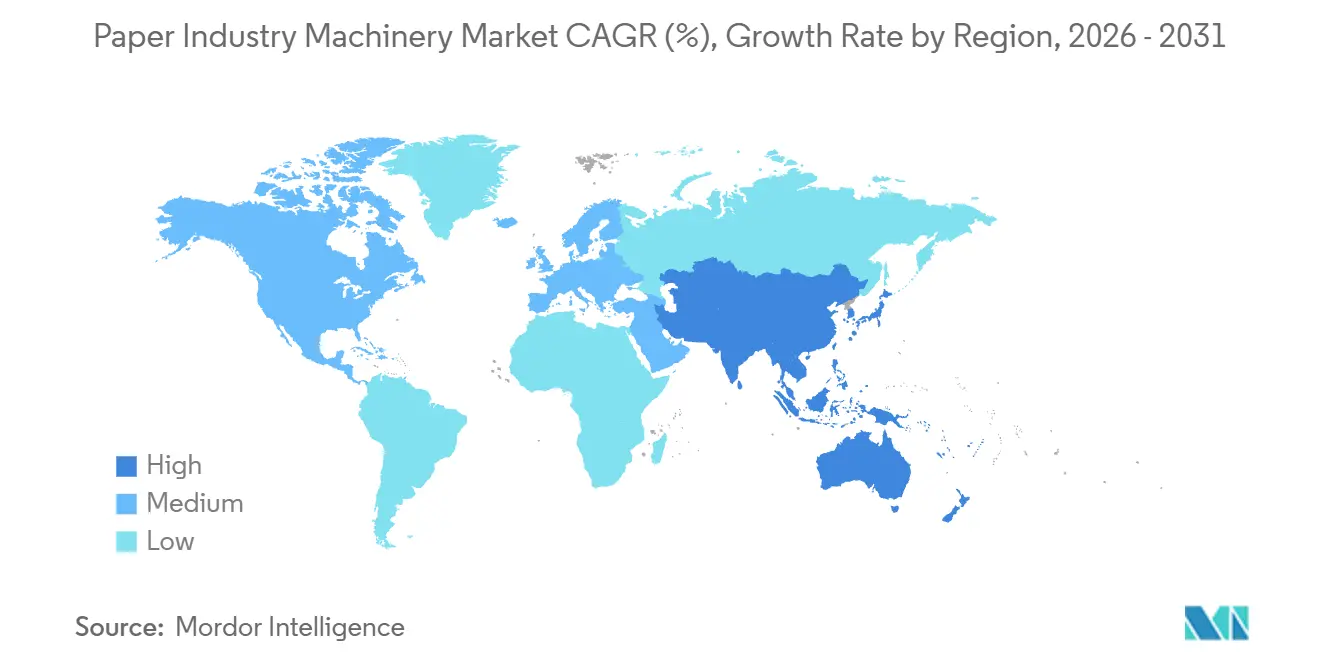

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 40,16 % und wird voraussichtlich im Prognosezeitraum mit einer CAGR von 5,71 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Einblicke und Trends des Marktes für Papierindustriemaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce ausgelöster Anstieg der Nachfrage nach Wellpappe und Verpackungen | +1.2% | Global, konzentriert in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausbau von Linien für zellstoffgeformte nachhaltige Verpackungen | +0.9% | Global, angeführt von Europa und Nordamerika, mit Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mühlenaufrüstungen für energie- und wassereffiziente Produktion | +0.8% | Global, am stärksten in Europa und Nordamerika, mit Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +0.7% | Europa, Indien, Südostasien, ausgewählte US-Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Schnelle Automatisierung und Industrie-4.0-Nachrüstungen in Mühlen | +0.6% | Nordamerika, Europa, China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Nearshoring von Lieferketten für Papierprodukte | +0.4% | Nordamerika und Europa mit Ausstrahlungseffekten auf Mexiko, Osteuropa und die Türkei | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch E-Commerce ausgelöster Anstieg der Nachfrage nach Wellpappe und Verpackungen

Der Online-Einzelhandel wächst weiterhin schneller als das BIP und veranlasst Verarbeiter, Hochgeschwindigkeitswellpappenmaschinen zu installieren, die variable Auftragsgrößen ohne lange Umrüstzeiten bewältigen.[1]BHS Corrugated Technical Team, "FLEX Line Corrugator," bhs-corrugated.com Hersteller wie Graphic Packaging stellten 2024 1,2 Milliarden USD für eine Recycling-Kartonmühle in Texas bereit, um die direkte Nachfrage nach Verbraucherkartons zu bedienen. Mondis EUR 400 Millionen (USD 440 Millionen) teure Kraftpapiermaschine in der Tschechischen Republik fügte 330.000 Tonnen pro Jahr hinzu und entlastete die Versorgungsengpässe in Mitteleuropa. Digitaldruck- und Inline-Stanzaufsätze sind nun Standard bei neuen Linien, was die Rüstzeiten verkürzt und eine 24-Stunden-Lieferzeit für individuelle Verpackungen ermöglicht. Verarbeiter, die die Automatisierung verzögern, riskieren Auftragsverluste an Wettbewerber, die eine schnelle und abfallarme Produktion anbieten.

Ausbau von Linien für zellstoffgeformte nachhaltige Verpackungen

Markeninhaber, die von Schaumstoffbehältern auf Formfasern umsteigen, treiben einen globalen Ausbau von Zellstoffformmaschinen voran. PulPacs Technologie für trocken geformte Fasern, die gemeinsam mit ANDRITZ und Valmet kommerzialisiert wurde, eliminiert wasserintensive Trockenöfen und erreicht Zykluszeiten auf Kunststoffniveau.[2]PulPac Communications, "Dry-Molded Fiber Partnerships," pulpac.com Huhtamaki erweitert die Formfaserkapazität in Europa und Nordamerika, um Verbote von Einwegkunststoffen zu bedienen. Toscotecs Tissuemaschine für Saudi Paper Group zeigt, wie Mühlen im Nahen Osten in faserbasierte Lebensmittelverpackungen diversifizieren. Sobald Jungfernzellstoff unter 1.200 USD pro Tonne bleibt, unterbieten die Gesamtkosten von Formfasern Kunststoff, insbesondere wenn Verarbeiter Werkzeugkosten über lange Läufe amortisieren. Mühlen, die Zellstoffformung mit Tissuelinien kombinieren, senken die Faserlogistik und erhöhen die Anlagenauslastung.

Mühlenaufrüstungen für energie- und wassereffiziente Produktion

Energie und Wasser machen bis zu einem Viertel der Betriebskosten einer Mühle aus, sodass sich Effizienzaufrüstungen schnell amortisieren. Voiths XcelLine-Umbau bei Stora Ensos PM6 senkte den Dampfverbrauch um 20 % und den Wasserverbrauch um 30 %. Valmets KI-Plattform reduziert Dampf im Trocknungsbereich und Druckluftverluste mit einer Amortisationszeit von unter 18 Monaten. ANDRITZ's SulfoLoop gewinnt Schwefelsäure aus der Lauge zurück und hilft Mühlen in Deutschland, Millionen-Euro-Abwasserstrafen zu vermeiden. Geschlossene Wasserkreislaufsysteme sind in dürregefährdeten Teilen Spaniens und des asiatisch-pazifischen Raums wichtig, wo die Süßwasserzuteilung eingeschränkt ist. Mühlen ohne solche Aufrüstungen riskieren erzwungene Produktionskürzungen bei Wasserknappheit.

Staatliche Verbote von Einwegkunststoffen

Die EU-Richtlinie von 2024 schaffte Plastikbesteck und -strohhalme ab und löste einen Anstieg der Bestellungen für Spezialpapiermaschinerie um 12 % aus. Indiens schrittweises Verbot steigerte die Importe von Kraftpapiertüten- und Papierstrohhalm-Maschinen im Haushaltsjahr 2026 um 14 %. Der PM11-Umbau von Heinzelpaper in Österreich erhöhte die Kraftpapierkapazität, um die Nachfrage nach Lebensmittelserviceverpackungen zu decken. Die US-Regulierung ist lückenhaft, sodass Hersteller flexible Linien installieren, die zwischen Strohhalm-, Tüten- und Besteckqualitäten wechseln können, um politische Veränderungen abzusichern. Mühlen, die auf eine einzige Qualität festgelegt sind, riskieren Unterauslastung, wenn sich lokale Vorschriften ändern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Zellstoff- und Recyclingfaserpreisen | -0.9% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für automatisierte Maschinen der nächsten Generation | -0.7% | Global, stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel für den Betrieb intelligenter Maschinen | -0.5% | Nordamerika, Europa, Japan, Südkorea, Australien | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von Emissionsvorschriften in energieintensiven Mühlen | -0.4% | Europa, Kalifornien, Nordosten der USA, ausgewählte Regionen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Zellstoff- und Recyclingfaserpreisen

Die Preise für alte Wellpappenbehälter in den Vereinigten Staaten stiegen im ersten Quartal 2024 um 117 % im Jahresvergleich und gingen dann zurück, als chinesische Importbeschränkungen den Sammeldruck verringerten. Der Erzeugerpreisindex der US-Notenbank für Zellstoff und Papier schwankte 2024 zwischen 105 und 115 und drückte auf die Margen der Mühlen.[3]Federal Reserve Bank of St. Louis, "Producer Price Index for Pulp and Paper," fred.stlouisfed.org Kapazitätserweiterungen von 16 Millionen Tonnen pro Jahr im asiatisch-pazifischen Raum und Stilllegungen in Nordamerika vertieften die regionalen Faserpreisunterschiede. Kleine Mühlen mit geringen Margen verschieben Maschinenaufrüstungen, wenn die Faserkosten steigen, was zu ungleichmäßigen Auftragspipelines für Originalhersteller führt. Langfristige Faserverträge oder Rückwärtsintegration helfen, die Inputkosten zu stabilisieren, erfordern jedoch großes Kapital, das vielen unabhängigen Betrieben fehlt.

Hohe Investitionskosten für automatisierte Maschinen der nächsten Generation

Eine hochwertige Tissueline mit Durchlufttrocknung kann 600 Millionen USD übersteigen, was die Käufer auf integrierte Großunternehmen beschränkt. Valmets Lieferung einer Durchlufttrocknung an Irving Consumer Products in Georgia erforderte diesen Investitionsumfang für eine Kapazität von 75.000 Tonnen pro Jahr. Sappi gab 500 Millionen USD für den Umbau seiner Somerset PM2 aus, um hochmargige Kartonverkäufe zu erschließen. Hersteller in Schwellenmärkten wählen oft halbautomatische Linien, die 40–60 % günstiger sind, und akzeptieren dabei eine höhere Arbeitsabhängigkeit. Modulare Designs, die Automatisierung schrittweise hinzufügen, erleichtern die Belastung, erfordern aber immer noch knappe Projektfinanzierungen in Afrika und Teilen Südamerikas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Automatisierung gewinnt trotz halbautomatischer Dominanz an Bedeutung

Halbautomatische Anlagen hielten 2025 48,89 % des Marktes für Papierindustriemaschinen und spiegeln ihre kapitaleffiziente Attraktivität für Mühlen im asiatisch-pazifischen Raum und in Afrika wider. Vollautomatische Systeme, die voraussichtlich jährlich um 5,84 % wachsen werden, locken Hochlohnmühlen mit vorausschauender Wartung und autonomer Qualitätskontrolle, die Ausfallzeiten reduzieren. Manuelle Maschinen verbleiben in Forschungs- und Entwicklungs- oder Spezialmarktnischen, verlieren aber weiterhin an Boden. Voiths digitale Zwillingssuite MillOne liefert bis zu 10 % Durchsatzsteigerungen und 20 % weniger Ausfallzeiten und bestätigt das Wertversprechen. Georgia-Pacific erzielte eine Amortisationszeit von unter einem Jahr, nachdem dataPARC-Analysen mit der Dampfoptimierung verknüpft wurden. Chinesische und indische Originalhersteller liefern nun mittelklassige Linien mit SPS-Steuerungen, die 70–80 % der europäischen Funktionalität zu halben Kosten bieten und die Lücke verkleinern. Da die Pensionierung älterer Techniker zunimmt, verschiebt sich die Kalkulation weiter in Richtung Automatisierung, da die Prämien für Fachkräfte weiter steigen. Im Prognosezeitraum werden Mühlen, die auf vollautomatische Plattformen umsteigen, die Effizienzmaßstäbe untermauern, die von Markeninhabern und Regulierungsbehörden gefordert werden.

Trotz des Schwungs wird die Marktgröße für Papierindustriemaschinen, die mit halbautomatischen Linien verbunden ist, erheblich bleiben, da vielen mittelgroßen Mühlen die Finanzierung für eine vollständige Automatisierung fehlt. Kreditbeschränkungen und volatile Zellstoffmargen fördern schrittweise Aufrüstungen, die oft mit automatisierter Rollenhandhabung beginnen, bevor KI-Qualitätsschleifen eingeführt werden. Anbieter, die intelligente Module auf bestehende Rahmen nachrüsten können, verschaffen sich einen Vorteil, indem sie die Cashflows der Käufer strecken. Das Nebeneinander beider Modi schafft eine zweigeteilte Servicelandschaft, in der Originalhersteller langfristige digitale Verträge für vollautomatisierte Standorte anbieten, während Komponentenlieferanten halbautomatische Installationen bedienen, die regelmäßige mechanische Überholungen benötigen.

Nach Maschinentyp: Zellstoffformlinien beschleunigen sich, während Kernpapiermaschinen den Marktanteil behalten

Papierproduktionsmaschinen machten 2025 42,35 % des Marktanteils aus, gestützt durch große Tissue- und Kartonlinien, die die Basisblattproduktion antreiben. Zellstoffformmaschinen, die jährlich um 5,35 % wachsen, adressieren Kunststoffersatzmandate durch die gemeinsam von ANDRITZ und Valmet entwickelte Technologie für trocken geformte Fasern. Verarbeitungsanlagen profitieren von derselben E-Commerce-Welle wie Wellpappenmaschinen, während die Nachfrage nach konventionellen Zellstoffkochern nachlässt, da der Anteil von Recyclingfasern wächst. ANDRITZ's Kauf von A. Celli für EUR 70 Millionen (USD 77 Millionen) stärkte sein Tissueangebot. Hilfssysteme, die Abwärme nutzen oder Abwasser behandeln, werden in Europa zunehmend obligatorisch und verändern den Verkaufsmix hin zu integrierten Paketen.

Der Markt für Papierindustriemaschinen für Kernpapiermaschinen wird Zellstoffformausrüstung weiterhin deutlich übertreffen, aber das Wachstumsgefälle begünstigt Formfaserlinien. Originalhersteller bündeln nun Formmodule, Entgratungsroboter und Qualitätsscanner in Plug-and-Play-Zellen, sodass Verarbeiter die Produktion in Schritten von 10.000 Einheiten statt der traditionellen 100.000-Einheiten-Schritte skalieren können. Mühlen fügen Zellstoffformung neben der Tissueproduktion hinzu, recyceln Ausschuss und Randstreifen intern und reduzieren Faserverluste und Lkw-Kilometer. Diese Synergien erhöhen die internen Renditen und rechtfertigen Premiumpreise für integrierte Linien. Anbieter, die Formung als Ergänzung zu traditionellen Maschinen behandeln, sind am besten positioniert, um mühlenweite Investitionsbudgets zu gewinnen.

Nach Papiertyp: Tissue und Hygiene übertreffen Verpackung, Grafik- und Druckpapier geht zurück

Verpackungs- und Kraftpapiermaschinen beherrschten 2025 45,62 % des Marktanteils, was die Wellpappennachfrage für Versandkartons und Industrieverpackungen widerspiegelt. Tissuemaschinen werden voraussichtlich jährlich um 5,63 % wachsen, da steigende Einkommen den Pro-Kopf-Verbrauch ankurbeln und Einzelhändler Premium-Weichheit fordern. Grafik- und Druckpapiermaschinen stehen vor einem säkularen Rückgang, der Mühlenumstellungen auf Decklagen beschleunigt. Metsä Tissue verdoppelte die Kapazität in Mariestad mit einer 407 Millionen USD teuren Valmet-DCT-Linie, die auf Premium-Außer-Haus-Handtücher abzielt. Kruger Products' CAD 240 Millionen (USD 181 Millionen) teure Leichttrockenkrepp-Linie in Quebec unterstreicht Nordamerikas Schwenk zur heimischen Versorgung.

Der Marktanteilseinfluss von Verpackungen im Markt für Papierindustriemaschinen wird anhalten, doch Tissues schnellere CAGR stärkt die Auftragsbücher der Lieferanten. Hochvolumige Durchlufttrocknung- und DCT-Maschinen erzielen bessere Margen und ermutigen europäische und US-amerikanische Mühlen, veraltete Zeitungsdrucklinien für Tissueumstellungen stillzulegen. Spezialpapiermaschinerie, obwohl klein, erschließt widerstandsfähige Nischen wie medizinische Verpackungen und Währungssicherheit, wo digitale Substitution minimal ist. Originalhersteller, die Mehrsortenflexibilität bieten, helfen Mühlen, Nachfragezyklen abzusichern und langfristige Serviceverträge zu stärken.

Nach Endnutzer: Tissuehersteller wachsen schneller als integrierte Mühlen

Integrierte Zellstoff- und Papiermühlen kauften 2025 70,84 % des Marktanteils, was ihren Bedarf an Großformatmaschinen und ergänzenden Anlagensystemen widerspiegelt. Reine Tissuehersteller werden jedoch eine CAGR von 6,02 % verzeichnen, da demografisches Wachstum und Premiumisierung die Nachfrage nach weichen, saugfähigen Produkten steigern. Sofidels Erweiterung in Duluth, Georgia, umfasst ein automatisiertes Lager, das den Logistikdurchsatz optimiert. Essitys KI-Partnerschaft mit Accenture und Microsoft zeigt, dass Hygienehersteller digitale Zwillinge als Wettbewerbswaffen einsetzen.

Während Verpackungsverarbeiter hauptsächlich in Wellpappenmaschinen investieren, integrieren sich einige wie Graphic Packaging stromaufwärts in Kartonmühlen und verengen so die Handelsverkaufskanäle. Mehrsegmentproduzenten glätten Umsatzschwankungen und sichern sich eine bessere Verhandlungsmacht gegenüber Originalherstellern durch gebündelte Aufträge. Die Komplexität beim Betrieb verschiedener Produktmixe erhöht jedoch den Qualifikations- und Wartungsbedarf und verstärkt die Nachfrage nach anspruchsvollen Automatisierungsplattformen.

Geografische Analyse

Der asiatisch-pazifische Raum generierte 2025 40,16 % des Marktanteils und wird voraussichtlich bis 2031 eine CAGR von 5,71 % verzeichnen. China produzierte 2024 158,469 Millionen Tonnen Papier, ein Anstieg von 8,6 %, und bestellt weiterhin 11 Meter breite Kartonmaschinen, die mit Europas größten Linien konkurrieren. Indien betreibt rund 550 Mühlen, verbraucht jedoch nur 16 kg pro Kopf, was erheblichen Wachstumsspielraum lässt und neue Investitionen in mittelgroße halbautomatische Tissuelinien anregt. Vietnam und Indonesien sind schnelle Nachfolger, da die Akzeptanz des E-Commerce die Kartonachfrage antreibt.

Nordamerika konzentriert sich auf Modernisierung statt auf Neubauten. Die US-amerikanische Betriebsrate erreichte 2024 87,5 %, da ältere Maschinen verschrottet wurden, eine Dynamik, die die Preissetzungsmacht aufrechterhält. Valmets Tissueauftrag für Irving Consumer Products in Georgia und Georgia-Pacifics 150 Millionen USD teurer Umbau in Oregon unterstreichen den Trend zu Premium-Qualitäten und energieeffizienten Konfigurationen. Kanadische Hersteller rüsten Maschinen auf, um die Versorgungssicherheit zu gewährleisten und das Währungsrisiko zu reduzieren.

Europa balanciert strenge Emissionsvorschriften mit Wettbewerbsfähigkeit. Voiths XcelLine-Umbauten in Schweden und Österreich senken Dampf- und Wasserverbrauch, erfüllen Klimaziele und steigern gleichzeitig die Produktion. Mondis 440 Millionen USD teure Kraftpapiermaschine in Štětí und Heinzelpapers Kapazitätssprung auf 470.000 Tonnen pro Jahr sind Beispiele für selektive Investitionen in hochmargige Nischen. Osteuropa profitiert vom Nearshoring, da Verarbeiter, die Westeuropa beliefern, die Vorlaufzeiten verkürzen.

Südamerika nutzt kostengünstigen Eukalyptuszellstoff und erneuerbare Energien. Suzanos 2,8 Milliarden USD teure Einzellinien-Mühle erzeugt Überschussstrom und festigt Brasiliens Position als globaler Zellstoffexporteur. Brasiliens Maschinenimporte stiegen 2024 um 172,7 %, wobei Finnland 43,3 % der Lieferungen ausmachte. Der Nahe Osten und Afrika bleiben klein, installieren aber Tissuelinien in Saudi-Arabien und den Vereinigten Arabischen Emiraten, um Importe zu reduzieren und dem Bevölkerungswachstum gerecht zu werden.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert mit Akteuren wie Voith, Valmet und anderen. Etablierte Originalhersteller differenzieren sich durch gebündelte Software für digitale Zwillinge, Plattformen für vorausschauende Wartung und 10-Jahres-Serviceverträge, die Nachmarkteinnahmen sichern. ANDRITZ's Übernahme von Diamond Power für EUR 100 Millionen (USD 110 Millionen) fügte Kesselreinigung und Aschehandhabung zu seinem mühlenweiten Angebot hinzu.

Innovationen in weißen Flecken konzentrieren sich auf Nachrüstsätze, die höhere Recyclingfaseranteile ohne Zugfestigkeitsverlust ermöglichen, Zellstoffformlinien für Einwegprodukte im Lebensmittelservice und Abwärmenutzungsturbinen, die Strom exportieren. Toscotec und Bellmer sind auf maßgeschneiderte Tissuemaschinen mit schnellerer Inbetriebnahme spezialisiert, die familiengeführte Verarbeiter mit kurzen Amortisationszeiten ansprechen. Digitale Zwillinge, die Trocknersdampf, Mahlspalt und Chemikaliendosierung optimieren, steigern den Durchsatz nach der Installation um 5–10 % und den Energieeinsparungen um 10–15 %.

Chinesische Originalhersteller konkurrieren aggressiv über den Preis und bieten halbautomatische Linien 30–40 % unter europäischen Äquivalenten an und liefern innerhalb von sechs Monaten. Ihre Präsenz zwingt etablierte Anbieter, abgespeckte Varianten oder regionale Montage anzubieten. Japanische Lieferanten bewahren Nischenanteile durch den Fokus auf Superkalander-Technologie für Premium-Streichqualitäten. Insgesamt ist die Wettbewerbsintensität moderat mit klarer Schichtung nach Technologietiefe und Serviceumfang.

Marktführer im Markt für Papierindustriemaschinen

Valmet Oyj

ANDRITZ AG

ABB Ltd.

Bellmer GmbH

Barry-Wehmiller Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Valmet erhielt einen Auftrag für eine IntelliTissue-Linie in Polen, die Ende 2026 in Betrieb gehen soll.

- Januar 2026: Metsä Tissue schloss den Hochlauf seiner EUR 100 Millionen (USD 110 Millionen) teuren Frischfaser-Handtuchlinie in Finnland ab.

- Dezember 2025: Voith gewann den Deutschen Nachhaltigkeitspreis für die energiesparende XcelLine-Technologie.

- Dezember 2025: Toscotec nahm eine Tissuemaschine mit 60.000 Tonnen pro Jahr für Saudi Paper Group in Saudi-Arabien in Betrieb.

Umfang des Berichts über den Markt für Papierindustriemaschinen

Der Markt für Papierindustriemaschinen bezieht sich auf das Segment der Industrieanlagen, die zur Herstellung und Verarbeitung von Papier und papierbasierten Produkten verwendet werden. Diese Maschinen ermöglichen die Umwandlung von Rohstoffen wie Holzzellstoff, Recyclingfasern und anderen zellulosehaltigen Materialien in fertige Papierprodukte durch Prozesse wie Zellstoffherstellung, Blattbildung, Trocknung und Schneiden.

Der Bericht über den Markt für Papierindustriemaschinen ist segmentiert nach Betriebsmodus (vollautomatisch, halbautomatisch und manuell), Maschinentyp (Holzaufbereitung und Zellstoffmühlenmaschinen, Papierproduktionsmaschinen, Verarbeitungs- und Veredelungsmaschinen, Zellstoffformmaschinen und Hilfssysteme), Papiertyp (Verpackungs- und Kraftpapier, Tissue und Hygiene, Grafik- und Druckpapier und andere Papiertypen), Endnutzer (Verpackungsmaterialhersteller, Zellstoff- und Papiermühlen, Tissue- und Hygienehersteller und andere Endnutzer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Vollautomatisch |

| Halbautomatisch |

| Manuell |

| Maschinen für Holzaufbereitung und Zellstoffmühlen |

| Papierproduktionsmaschinen |

| Verarbeitungs- und Veredelungsmaschinen |

| Zellstoffformmaschinen |

| Hilfssysteme |

| Verpackung |

| Zellstoff- und Papierhersteller |

| Druck und Verlagswesen |

| Lebensmittel und Getränke |

| Andere Endnutzerbranchen |

| Verpackungs- und Kraftpapierlinien |

| Tissue- und Hygienepapierlinien |

| Grafik- und Druckpapierlinien |

| Spezial- und Sicherheitspapierlinien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Betriebsmodus | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell | |||

| Nach Maschinentyp | Maschinen für Holzaufbereitung und Zellstoffmühlen | ||

| Papierproduktionsmaschinen | |||

| Verarbeitungs- und Veredelungsmaschinen | |||

| Zellstoffformmaschinen | |||

| Hilfssysteme | |||

| Nach Endnutzerbranche | Verpackung | ||

| Zellstoff- und Papierhersteller | |||

| Druck und Verlagswesen | |||

| Lebensmittel und Getränke | |||

| Andere Endnutzerbranchen | |||

| Nach Papierqualität | Verpackungs- und Kraftpapierlinien | ||

| Tissue- und Hygienepapierlinien | |||

| Grafik- und Druckpapierlinien | |||

| Spezial- und Sicherheitspapierlinien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Marktgröße für Papierindustriemaschinen im Jahr 2031 sein?

Es wird prognostiziert, dass sie bis 2031 148,59 Milliarden USD erreicht und ab 2026 mit einer CAGR von 4,55 % wächst.

Welcher Betriebsmodus wächst am schnellsten?

Vollautomatische Systeme werden voraussichtlich bis 2031 mit einer CAGR von 5,84 % wachsen, angetrieben durch Lohnkosteninflation und die Einführung digitaler Zwillinge.

Warum führt der asiatisch-pazifische Raum das Nachfragewachstum an?

Die Region baut neue Tissue- und Kartonkapazitäten aus, um den steigenden Pro-Kopf-Verbrauch und die E-Commerce-Verpackungsnachfrage zu bedienen, und verzeichnet bis 2031 eine CAGR von 5,71 %.

Was ist das größte Hemmnis für neue Geräteinvestitionen?

Hohe Investitionskosten für automatisierte Maschinen der nächsten Generation, die oft 500 Millionen USD pro Linie übersteigen, schrecken kleinere Mühlen von Aufrüstungen ab.

Welcher Maschinentyp zeigt das stärkste Wachstum?

Zellstoffformausrüstung wird voraussichtlich jährlich um 5,35 % wachsen, da Markeninhaber Kunststoffverpackungen durch Formfaserlösungen ersetzen.

Wie differenzieren Originalhersteller ihre Angebote?

Führende Lieferanten bündeln Hardware mit Software für digitale Zwillinge und langfristigen Serviceverträgen, die Ausfallzeiten reduzieren und Nachmarkteinnahmen sichern.

Seite zuletzt aktualisiert am: