Marktgröße und Marktanteil für automatische Etikettiermaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.24 Milliarden US-Dollar |

| Marktgröße (2031) | 3.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für automatische Etikettiermaschinen von Mordor Intelligence

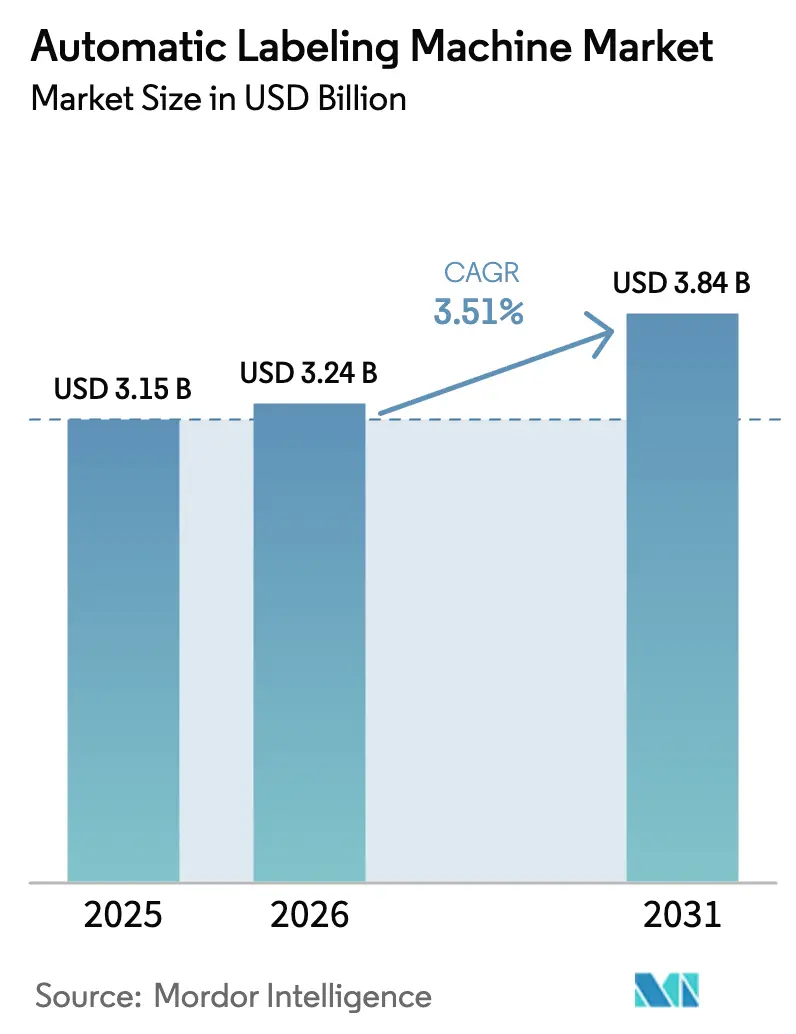

Die Marktgröße für automatische Etikettiermaschinen wird voraussichtlich von 3,15 Milliarden USD im Jahr 2025 und 3,24 Milliarden USD im Jahr 2026 auf 3,84 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,51 % zwischen 2026 und 2031 entspricht. Der Markt für automatische Etikettiermaschinen profitiert weiterhin von Fristen zur pharmazeutischen Serialisierung, der Geschwindigkeit der E-Commerce-Auftragsabwicklung und Nachhaltigkeitsvorgaben, die die Kapitalausgaben für modulare Print-on-Demand-Plattformen beschleunigen. Pharmazeutische Aufrüstungen stützen die kurzfristige Nachfrage, auch wenn Lebensmittel- und Getränkehersteller umfassendere Verpackungsinvestitionen taktisch aufschieben. Getränke- und Körperpflegemarken wechseln zu Schlauch- und linerless-Formaten, die 360-Grad-Grafiken, Manipulationssicherheit und Abfallreduzierung ermöglichen. Lohnverpacker und mittelgroße Handwerksbetriebe bevorzugen zunehmend kompakte Hybridsysteme, die eine schnelle SKU-Proliferation unterstützen und gleichzeitig den Platzbedarf minimieren. Anbieter, die Sichtprüfung, Cloud-Analysen und OPC-UA-Kommunikation in Applikatoren integrieren können, erzielen Premiumpreise und sichern sich mehrjährige Serviceeinnahmen.

Wichtigste Erkenntnisse des Berichts

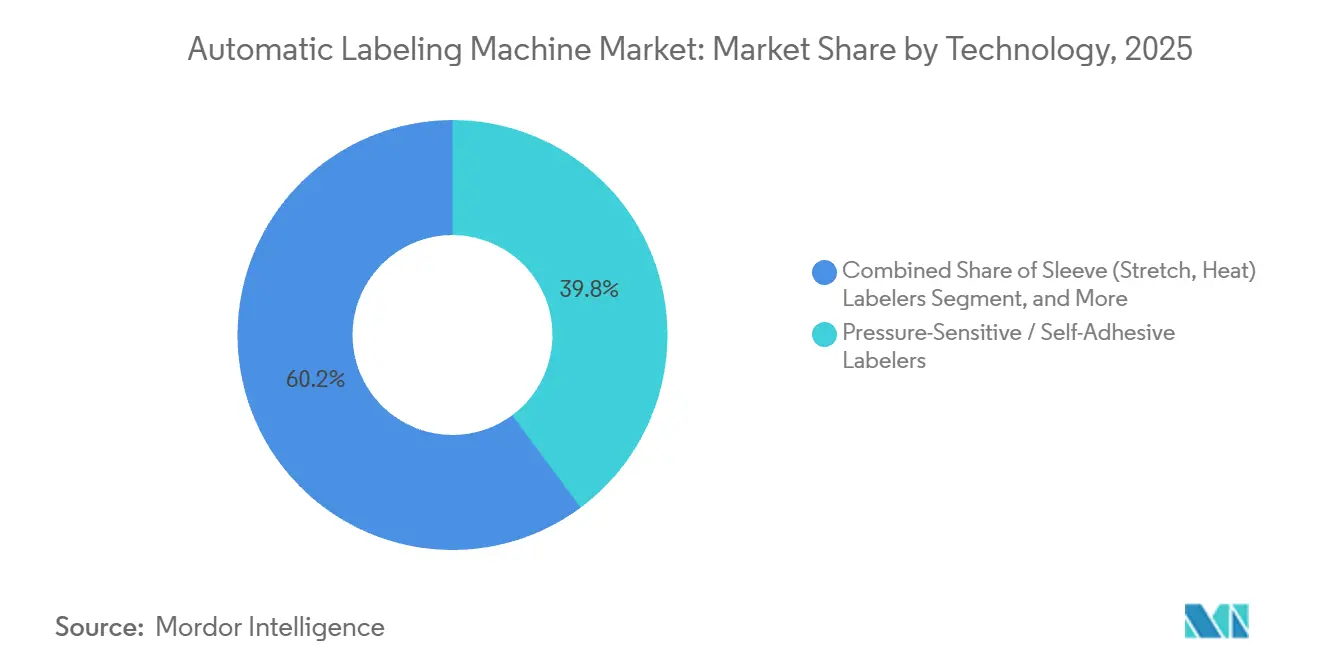

- Nach Technologie dominierte die Haftetikettierung im Jahr 2025 mit einem Marktanteil von 39,83 % am Markt für automatische Etikettiermaschinen, während Schlauchettikettiermaschinen bis 2031 die schnellste CAGR von 4,24 % verzeichnen sollen.

- Nach Maschinenkonfiguration führten In-Line-Systeme im Jahr 2025 mit einem Marktanteil von 62,42 %, während modulare und hybride Plattformen bis 2031 mit einer CAGR von 4,52 % wachsen sollen.

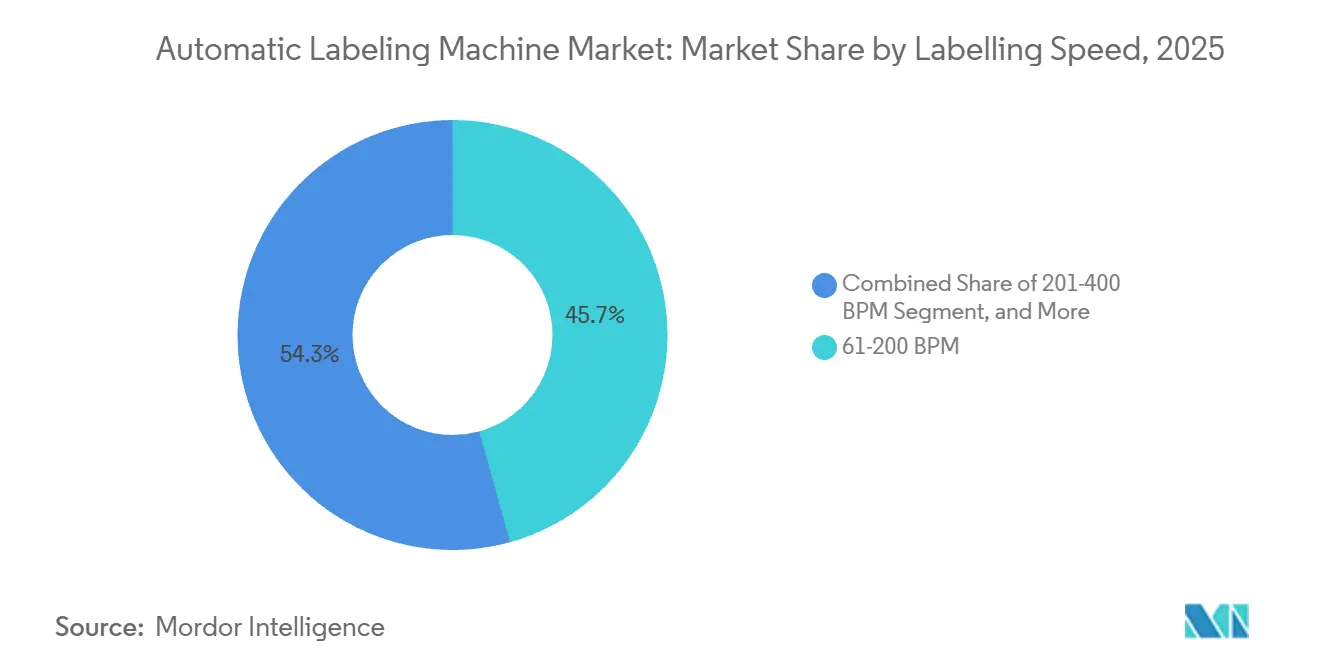

- Nach Etikettiergeschwindigkeit entfiel auf das Segment 61–200 BPM im Jahr 2025 ein Marktanteil von 45,68 %, und Geräte mit 201–400 BPM sollen über 2026–2031 die höchste CAGR von 4,67 % erzielen.

- Nach Endverbraucher hielten Getränke im Jahr 2025 einen Marktanteil von 27,71 %, doch wird erwartet, dass Pharmazeutika mit einer CAGR von 5,28 % wachsen – dem schnellsten Tempo unter allen Segmenten.

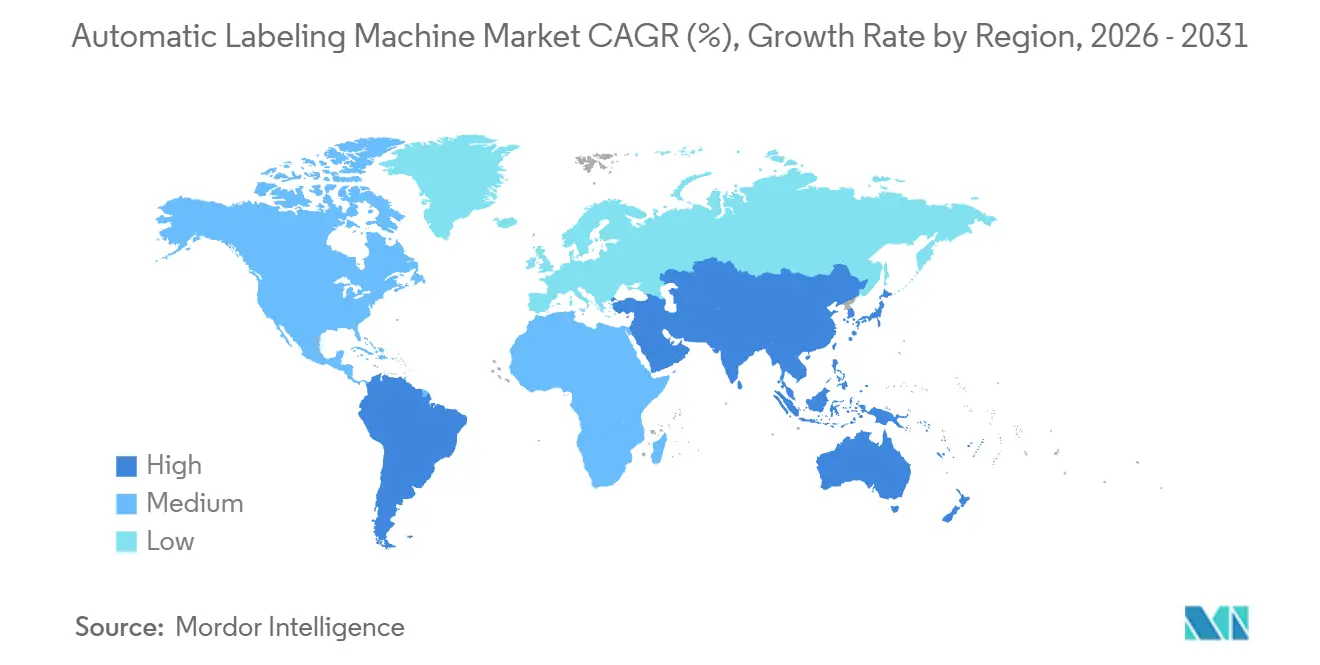

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,37 % und soll bis 2031 mit einer CAGR von 4,78 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für automatische Etikettiermaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Rückverfolgbarkeit in der intelligenten Verpackung | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg kurzläufiger SKUs bei Handwerksgetränken | +0.7% | Nordamerika und Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachstum von E-Commerce-Fulfillment-Zentren | +0.6% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere Serialisierungs- und UDI-Vorschriften in der Pharma- und Medizingerätebranche | +0.8% | Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Integration von digitalem Print-on-Demand | +0.5% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebener Wechsel zu linerless-Etiketten | +0.4% | Europa und Asien-Pazifik, aufkommend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Serialisierungs- und UDI-Vorschriften in der Pharma- und Medizingerätebranche

Pharmazeutische Hersteller und Medizingeräteproduzenten müssen auf jeder verkaufsfähigen Einheit, Karton und Palette eindeutige Identifikatoren aufdrucken, um dem U.S. DSCSA, der europäischen Richtlinie über gefälschte Arzneimittel und dem chinesischen Arzneimittelverwaltungsgesetz von 2024 zu entsprechen. Unternehmen, die früher auf eigenständige mechanische Etikettiermaschinen setzten, rüsten ihre Linien mit 2D-DataMatrix-Druckern, Sichtprüfung und Datenbankanbindung nach, die Seriennummern in Echtzeit synchronisieren.[1]U.S. Food and Drug Administration, „Drug Supply Chain Security Act (DSCSA)”, FDA.gov Lohnhersteller beschleunigen diese Aufrüstungen, um Exportzertifizierungen zu behalten, und lenken Beschaffungsbudgets auf integrierte Print-and-Apply-Module statt auf allgemeine Verpackungsanlagen um.[2]Europäische Arzneimittel-Agentur, „Richtlinie über gefälschte Arzneimittel”, EMA.europa.eu Der Wandel begünstigt Lieferanten, die nach ISO 9001 und FDA 21 CFR Part 11 zertifiziert sind, da diese die bei Regulierungsprüfungen erforderlichen Validierungsprotokolle liefern können.

Anstieg kurzläufiger SKUs bei Handwerksgetränken

Handwerksbrauer und handwerkliche Destillerien verwalten heute durchschnittlich 75 verschiedene SKUs pro Betrieb, verglichen mit 20 noch vor fünf Jahren – eine Proliferation, die vorgedruckte Etikettenbestände unwirtschaftlich macht.[3]Rockwell Automation, „Craft Beverage Manufacturing Solutions”, rockwellautomation.com Modulare Plattformen für automatische Etikettiermaschinen, die Tintenstrahl- oder Thermotransferdruck mit Haftetikettierung kombinieren, ermöglichen es Herstellern, Grafiken in Minuten zu wechseln und Veralterung bei saisonalen oder Kollaborationsauflagen zu vermeiden. Lösungen wie der SwiftColor SCC-4000D liefern vollfarbige, variable Datenetiketten mit bis zu 60 ft/min und ermöglichen es, Sondereditionsgetränke innerhalb von Tagen nach der Konzeptgenehmigung in die Regale zu bringen. Dieser Trend greift auf Speziallebensmittel und Direktverbraucher-Kosmetik über und verbreitert die Umsatzbasis für mittelschnelle, schnell wechselbare Applikatoren.

Wachstum von E-Commerce-Fulfillment-Zentren

Verpflichtungen zur Same-Day- und Next-Day-Lieferung veranlassen Logistikdienstleister, die Paketetikettierung in Distributionszentren zu automatisieren. KI-gestützte Sichtsysteme lesen beschädigte Barcodes, lösen korrigierende Print-and-Apply-Sequenzen aus und verfolgen Artikel mit mehr als 120 Paketen pro Minute, was Fehllieferungsraten und Arbeitskosten senkt. Globale Kontraktlogistiker wie Kuehne+Nagel installierten im Jahr 2025 Lösungen für den Markt für automatische Etikettiermaschinen in 15 mehrstöckigen Zentren und integrierten diese mit Sortierern und Roboterpalettierern für einen ununterbrochenen 24/7-Betrieb. Die durch Fulfillment getriebene Nachfrage schafft eine wachstumsstarke Nische für kompakte Applikatoren, die Staub, Temperaturschwankungen und Zwischenbodenlasten tolerieren.

Nachhaltigkeitsgetriebener Wechsel zu linerless-Etiketten

Regulierungsbehörden und Markeninhaber streben danach, den Trägermaterialabfall zu eliminieren, der etwa 40 % der Masse herkömmlicher Etiketten ausmacht. Erweiterte Herstellerverantwortungsregeln des japanischen Umweltministeriums bestrafen Verpackungsabfälle und veranlassen Einzelhändler, linerless-Etikettierung für Eigenmarken vorzuschreiben. Avery Dennisons AD-Stretch-Portfolio und ILTIs Eco-Flex-Applikator reduzieren den Materialeinsatz und verdoppeln die Rollenlänge, was die Wechselhäufigkeit auf Getränke- und Logistiklinien halbiert. Obwohl Kleberückstände und Nachrüstkosten die Einführung noch hemmen, zeigen Kühlketten-Lebensmittel und gekühlte Pharmaverpackungen überzeugende Amortisationszeiten und verankern den langfristigen Schwung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten gegenüber Miet- oder Lohnverpackungsoptionen | -0.6% | Global, ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Steuerung und Wartung | -0.3% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Rohstoffpreise (Etikettenträgermaterial) | -0.5% | Global, mit Belastung in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken in Multi-Vendor-Linien | -0.2% | Global, betrifft Pharma- und Lebensmittelbetriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten gegenüber Miet- oder Lohnverpackungsoptionen

Kapitalknappen Lebensmittel- und Körperpflegemarken mieten zunehmend Geräte oder lagern die Produktion aus und verzögern direkte Käufe. ProMach verzeichnete im Jahr 2024 einen Anstieg der Mietanfragen um 35 %, da Vermarkter Kapital in digitale Kampagnen statt in Maschinen lenkten. Abonnementmodelle wie Dominos Etikettierung-als-Service bündeln Hardware, Verbrauchsmaterialien und Fernüberwachung in monatliche Gebühren und verlagern das Risiko von Markeninhabern auf Lieferanten. Obwohl diese Angebote den Zugang erweitern, komprimieren sie die Vorabeinnahmen und dämpfen das kurzfristige Wachstum des Marktes für automatische Etikettiermaschinen.

Volatile Rohstoffpreise (Etikettenträgermaterial)

Ein Anstieg der europäischen Acrylharzkosten um 12 % im Jahr 2024 veranlasste mehrere Konverter, Aufschläge auf Haftetikettenrollen zu erheben. Verpacker, die unter Festpreisverträgen arbeiten, verschoben Linienaufrüstungen und wechselten zu Direktthermo- oder linerless-Alternativen, die den Klebstoffverbrauch reduzieren. Die Abhängigkeit von chinesischen Silikonkapazitäten erhöht die Anfälligkeit gegenüber Exportbeschränkungen und macht die Rohstoffvolatilität zu einem strategischen Hemmnis, bis sich die Versorgungsvielfalt verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Schlauchetikettiermaschinen beschleunigen die Differenzierung von Getränken

Schlauchapplikatoren wuchsen zwischen 2025 und 2031 mit einer CAGR von 4,24 % – dem schnellsten Tempo unter den Technologien im Markt für automatische Etikettiermaschinen. Haftetikettierer lieferten im Jahr 2025 noch immer einen Marktanteil von 39,83 % und werden für Compliance-Texte, variable Daten und einfache Wechsel bevorzugt. Vollkörper-Schrumpfschläuche ziehen Energy-Drink- und Ready-to-Drink-Cocktailmarken an, die Manipulationssicherheit und 360-Grad-Grafiken ohne Flaschenprägung suchen. Dehnschläuche, die für ihre Mono-Material-Recyclingfähigkeit beworben werden, sprechen Saft- und Milchverarbeiter an, die europäischen Herstellerverantwortungsregeln entsprechen. Obwohl Kaltleimstationen auf traditionellen Bierlinien wegen ihrer niedrigen Kosten pro Etikett dominieren, verlängert ihr starres Format die Ausfallzeiten bei SKU-Wechseln und drängt Brauer zu modularen Schläuchen oder Haftetikettenköpfen. Innovationen wie servogeregeltes Nahtüberlappungstrimmen reduzieren den Folienabfall um 15 % und verbinden Kosten- und Nachhaltigkeitsziele.

Die Integration von Print-on-Demand definiert technologische Grenzen neu. Dominos N610i-Tintenstrahlkopf wird an bestehende Haftetikettenapplikatoren angebaut und unterstützt variable Datenströme mit 300 m/min, was die historische Trennung zwischen Druck und Etikettierung aufhebt. Lieferanten, die RFID-Inlays in Haftetikettenbahnen einbetten, ermöglichen Logistiknutzern die Verfolgung von Paketen ohne manuelle Scans und erweitern die Anwendungsbreite. Nachhaltigkeit, Dekoration und Compliance konvergieren somit, um die technologische Diversifizierung im Markt für automatische Etikettiermaschinen voranzutreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Maschinenkonfiguration: Modulare Plattformen sichern sich Flexibilitätsprämie

Modulare und hybride Systeme sollen von 2026 bis 2031 um 4,52 % wachsen und damit die In-Line-Maschinen übertreffen, die im Jahr 2025 einen Marktanteil von 62,42 % hielten. Diese Rahmen nehmen Haftklebe-, Leim- oder Schlauchköpfe auf einem gemeinsamen Chassis auf und ermöglichen es Lohnverpackern, Investitionen über mehrere Marken und Produkte zu amortisieren. KHS Innoket Neo Flex reduziert den Platzbedarf um 30 % und ermöglicht werkzeuglose Wechsel, was zu einer höheren Gesamtanlageneffektivität für mittelgroße Molkereien und Brauereien führt. Rotationsservomaschinen mit mehr als 600 BPM bleiben in Großanlagen unverzichtbar, riskieren jedoch eine Unterauslastung, da die Portfoliofragmentierung die Lauflängen verkürzt. Print-and-Apply-Boxen verbreiten sich in E-Commerce-Distributionszentren, wo Pakete mit variablen Abmessungen eine dynamische Etikettengrößenanpassung und Versanddaten erfordern.

Die Marktgröße für automatische Etikettiermaschinen, die mit modularen Systemen verbunden ist, wächst, da Abonnementpreise Vorabbarrieren beseitigen. Anbieter garantieren die Betriebszeit über IoT-Diagnosen, sichern sich einen Einnahmestrom aus Verbrauchsmaterialien und umgehen Beschaffungssperren, die die Kapitalausgaben während der Pandemiejahre stoppten. Infolgedessen ist die Konfigurationswahl nun ein strategischer Hebel, der Verpackungslinien gegen SKU-Volatilität zukunftssicher machen kann.

Nach Etikettiergeschwindigkeit: Mittleres Segment balanciert Kosten und Betriebszeit

Linien mit 61–200 BPM lieferten im Jahr 2025 einen Marktanteil von 45,68 % und spiegeln ihren optimalen Punkt zwischen Erschwinglichkeit und Flexibilität wider. Diese mittlere Marktgröße für automatische Etikettiermaschinen entspricht den Durchsatzerwartungen von Handwerksgetränken, regionalen Molkereien und Speziallebensmitteln. Servogesteuerte Aufrüstungen wie Kosme Flectra erhöhen die Genauigkeit bei gleichzeitig werkzeuglosen Wechseln und bringen Premium-Fähigkeiten in kleinere Budgets. Das Band 201–400 BPM ist auf dem Weg zu einer CAGR von 4,67 %, da pharmazeutische Lohnverpacker Serialisierungskameras nachrüsten, ohne in die Komplexität ultrahoher Geschwindigkeiten einzusteigen. Systeme unter 60 BPM bedienen Pilotlabore und Mikrodestillerien, wo manuelle Eingriffe noch akzeptabel sind, während Linien über 400 BPM zwischen häufigen Geschmacks- oder Größenwechseln zunehmend stillstehen und ihren historischen Kostenvorteil verwässern.

Energieeffizienz stärkt die Attraktivität der Klasse 61–200 BPM weiter, da neue Servoarchitekturen den Stromverbrauch im Vergleich zu pneumatischen Vorgängern um etwa 15 % senken, was die monatlichen Betriebskosten senkt und die Nachhaltigkeitsberichterstattung erleichtert. Anbieter betten jetzt Cloud-Analysen ein, die frühzeitig auf Lagerverschleiß oder Etikettenvorschubspannungsabweichungen hinweisen und die Gesamtanlageneffektivität über 90 % halten und Wartungsüberstunden reduzieren. Kompakte Abmessungen ermöglichen es regionalen Brauereien, Maschinen zwischen Gärtanks einzubauen, ohne Förderbänder umzuleiten – ein Layoutvorteil, der entscheidend wird, wenn die SKU-Anzahl steigt und der Platz knapper wird. Abonnement- und Mietverträge übersetzen diesen Wert in vorhersehbare Betriebskosten und ermöglichen es Start-ups, Premium-Leistung zu nutzen, ohne Kapitalausgabenschwellen zu überschreiten. Print-on-Demand-Module wandern ebenfalls in dieses Geschwindigkeitsband ein und ermöglichen es Nahrungsergänzungsmittel- oder Kosmetikmarken, variablen Datendruck und Applikation in einem Durchgang zu kombinieren, was die für mittlere Plattformen zugängliche Marktgröße für automatische Etikettiermaschinen erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Pharma überholt das Getränkewachstum

Getränke behielten im Jahr 2025 den größten Anteil von 27,71 %, gestützt durch Erfrischungsgetränke und Bier, doch sollen Pharmazeutika bis 2031 die höchste CAGR von 5,28 % erzielen, da sich Compliance-Fristen häufen. Krankenhausapotheken und klinische Prüfeinheiten erfordern Echtzeit-Datenbankabfragen und Sichtprüfung mit Liniengeschwindigkeit und bevorzugen schlüsselfertige Lösungen gegenüber mechanischen Applikatoren. Körperpflegeetiketten erfordern opake Folien, Metallfolien und NFC-Chips zur Markenauthentifizierung und stützen die Nachfrage nach Hochspannungs-Haftetikettenköpfen. Lebensmittelhersteller wechseln zu linerless-Rollen, die Deponiegebühren senken, während Logistikbetreiber Print-and-Apply-Installationen ausbauen, um Omnichannel-Lieferversprechen zu erfüllen.

Pharmazeutische Investitionen greifen auch auf Tierimpfstoffe und rezeptfreie Nahrungsergänzungsmittel über – zwei Kategorien, die in mehreren asiatischen und europäischen Märkten nun der Serialisierung unterliegen, was den adressierbaren Markt für automatische Etikettiermaschinen für Akteure aus den Biowissenschaften erweitert. Getränkehersteller lenken Budgets derweil auf Schlauchapplikatoren, die zuckerarme Funktionsgetränke und Hard Seltzers unterstützen und den Anteil von Geräten erhöhen, die Schrumpffolie neben Leimetiketten in schneller Folge verarbeiten können. Körperpflegemarken intensivieren die Nachfrage nach intelligenten Etiketten mit QR-Codes, die digitale Treueprogramme freischalten, und drängen Lieferanten dazu, variable Datentintenstrahlmodule direkt am Applikatorkopf zu integrieren. Lebensmittelhersteller beschleunigen die Einführung von Direktthermo-Wickeletiketten für Fertiggerichte und Frischprodukte und balancieren Kostenkontrolle mit Rückverfolgbarkeitsmandaten im Zusammenhang mit Allergendeklarationen. E-Commerce-Fulfillment-Zentren runden das Wachstum ab, indem sie Print-and-Apply-Stationen spezifizieren, die mit Auftragsverwaltungssystemen synchronisiert werden und die Versandgenauigkeit am selben Tag auch bei saisonalen Volumenschwankungen gewährleisten.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 40,37 % des Marktanteils für automatische Etikettiermaschinen bei und soll mit einer CAGR von 4,78 % wachsen. Chinas geändertes Arzneimittelverwaltungsgesetz weitet die Serialisierung auf die traditionelle chinesische Medizin aus und zwingt Tausende regionaler Verpacker, Sicht- und Ausschussmodule hinzuzufügen. Indiens Lohnhersteller investieren in Hochgeschwindigkeitslinien, um FDA-konforme Exportspezifikationen zu erfüllen, und festigen die Volumendominanz der Region. Japans erweiterte Herstellerverantwortungsregeln beschleunigen die linerless-Einführung, während Südkoreas Batterielieferkette Rückverfolgbarkeit für die EU-Compliance erfordert.

Nordamerika profitiert vom E-Commerce-Logistikbereich, wobei US-amerikanische Fulfillment-Zentren KI-Sichtsysteme und Print-and-Apply-Zellen einbetten, die den Umsatz im Markt für automatische Etikettiermaschinen steigern, obwohl Getränkehersteller Ersatzzyklen verlängern. Pharmazeutische Linien, die den endgültigen DSCSA-Meilenstein 2026 erfüllen, treiben weiterhin US-Aufrüstungen voran, insbesondere bei Auftragsforschungs- und Herstellungsorganisationen, die redundante, validierte Geräte benötigen. Europa balanciert Nachhaltigkeit und Regulierung. Deutschland, Frankreich und Italien übernehmen Mono-Material-Folien und modulare Köpfe, um das Recyclingmandat der Verpackungs- und Verpackungsabfallverordnung 2030 zu erfüllen. Getränkeunternehmen wechseln von Mehrschichtschläuchen zu recycelbaren Schrumpffolien und stützen den Absatz von Mitteltempo-Systemen. Lohnverpacker in Spanien und Polen mieten In-Line-Einheiten, um multinationale Markeninhaber zu bedienen, was ein bescheidenes, aber stetiges Wachstum stärkt.

Südamerika nutzt Brasiliens Getränkesektor und Argentiniens Pharmaexporte, um schrittweise Installationen zu unterstützen, obwohl Währungsvolatilität Miet- oder Gebrauchtgerätekanäle begünstigt. Naher Osten und Afrika konzentrieren sich auf die saudische Lokalisierung von Generika und südafrikanische Lebensmittelexporte, wo Mittelklassemaschinen mit Sichtprüfung sowohl Halal-Etikettierungs- als auch EU-Rückverfolgbarkeitsanforderungen erfüllen. Staatliche Anreize in Kolumbien und Chile bieten jetzt Steuerabzüge für Betriebe, die energieeffiziente Etikettierlinien einführen, und drängen zögerliche Verpacker dazu, Automatisierungspläne wieder aufzunehmen. In all diesen Regionen gewinnen Lieferanten, die Fernüberwachung mit Abonnementpreisen bündeln, an Boden, da dieser Ansatz Konverter vor Devisenschwankungen und unerwarteten Wartungskosten schützt.

Wettbewerbslandschaft

Der Markt ist fragmentiert, wobei Akteure wie Krones, Sidel, KHS und andere Hochgeschwindigkeits-Getränkeprojekte anbieten und Abfüll-, Etikettier- und Verpackungslinien bündeln, um schlüsselfertige Verträge zu sichern. Ihre neuesten Plattformen betten IoT-Sensoren ein, die Predictive-Maintenance-Dashboards speisen und Kunden an Software-Abonnements binden. Avery Dennison, HERMA und Domino konkurrieren auf der Basis von Verbrauchsmaterial-Ökosystemen und Expertise bei variablen Daten und positionieren sich als End-to-End-Rückverfolgbarkeitspartner.

ProMach vergrößerte seinen Marktanteil im Markt für automatische Etikettiermaschinen durch die Übernahme von Weiler im Jahr 2024 und fügte Rotations- und In-Line-Köpfe hinzu, die Mietprogramme für nordamerikanische Lohnverpacker ermöglichen. Henkels Kauf von Ravenwood im Jahr 2024 unterstreicht das wachsende linerless-Potenzial, während ILTI sich auf Kühlkettenanpassungen konzentriert. Kleinere Innovatoren adressieren die Bedürfnisse von Handwerksgetränken und Direktverbrauchern mit kompakten Chassis, die digitale Druckmaschinen integrieren und minimale Versorgungsleistungen erfordern, was die Eintrittsbarrieren für neue Marken senkt.

Die Technologieeinführung bleibt der entscheidende Hebel. Lieferanten, die native OPC-UA-Kommunikation anbieten, erleichtern die MES-Integration und gewinnen Ausschreibungen von Pharmakunden, die keine Datensilos tolerieren können. Patentanmeldungen rund um RFID-Inlay-Einbettung und Antennenabstimmung deuten darauf hin, dass intelligente Etiketten ein Differenzierungsmerkmal der nächsten Welle sein werden, wobei Avery Dennison und SATO frühe Vorteile halten. Preisdruck hält am mechanischen Ende an, wo asiatische Hersteller einfache Rundumetikettiermaschinen mit aggressiven Margen liefern.

Marktführer im Bereich automatische Etikettiermaschinen

Krones AG

Nita Labeling Systems

Bobst Group SA

KHS GmbH

Accutek Packaging Company, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Avery Dennison stellte RFID-Inlays der zweiten Generation vor, die für Hochgeschwindigkeits-E-Commerce-Linien optimiert sind und die Lesereichweite erweitern, ohne den Paketdurchsatz zu verlangsamen.

- November 2025: ILTI führte den Eco-Flex linerless-Applikator mit einem Direktthermokopf und einer Kühlwalze ein, um Kleberbluten bei Tiefkühlkost zu verhindern.

- Oktober 2025: KHS erweiterte seine Innoket Neo Flex-Montagelinie in Deutschland, um der steigenden Nachfrage nach modularen Systemen aus asiatischen und europäischen Molkereien gerecht zu werden.

- August 2025: ACMI lancierte die Opera Omnia-Plattform, die Haftklebe-, Heißklebe- und Kaltleimmodule auf einem Chassis vereint und den Platzbedarf um 35 % reduziert.

Umfang des globalen Berichts über den Markt für automatische Etikettiermaschinen

Automatische Etikettiermaschinen sind spezialisierte Geräte, die dazu dienen, Etiketten mit minimalem menschlichen Eingriff auf Produkte oder Verpackungen aufzubringen. Sie rationalisieren den Etikettierungsprozess und steigern die Effizienz und Genauigkeit in verschiedenen Branchen wie Fertigung, Lebensmittel und Getränke, Pharmazeutika und Logistik. Diese Maschinen können mehrere Etikettentypen verarbeiten, darunter Haftetiketten, Schrumpfschläuche und Rundumetiketten. Sie können Etiketten auf verschiedene Produktformen und -größen aufbringen, von kleinen Fläschchen bis zu großen Behältern. Automatische Etikettiermaschinen integrieren häufig fortschrittliche Funktionen wie Barcode-Druck, Sichtsysteme zur Qualitätskontrolle und Integration mit Produktionslinienmanagementsystemen.

Der Bericht über den Markt für automatische Etikettiermaschinen ist segmentiert nach Technologie (Haftetikettierung, Schrumpfschlauch, Leimbasiert, Schlauch, In-Mold und andere Technologien), Maschinenkonfiguration (In-Line, Rotary, Print-and-Apply und Modular/Hybrid), Etikettiergeschwindigkeit (weniger als 60 BPM, 61–200 BPM, 201–400 BPM und mehr als 400 BPM), Endverbraucher (Lebensmittel, Getränke, Pharmazeutika, Körperpflege und Kosmetik, Chemikalien und Industrie, Logistik und E-Commerce sowie weitere Endverbraucher) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Haftetikettiermaschinen / Selbstklebeetikettiermaschinen |

| Schrumpfschlauchetikettiermaschinen |

| Leimbasierte Etikettiermaschinen (Kaltleim, Heißkleber) |

| Schlauchetikettiermaschinen (Dehn-, Wärme-) |

| In-Mold-Etikettiermaschinen |

| Andere Technologien |

| In-Line-Etikettiermaschinen |

| Rotations- / Rotationsservo-Etikettiermaschinen |

| Print-and-Apply-Systeme |

| Modulare / Hybridsysteme |

| Weniger als 60 BPM |

| 61–200 BPM |

| 201–400 BPM |

| Mehr als 400 BPM |

| Lebensmittel |

| Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Chemikalien und Industrie |

| Logistik und E-Commerce |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Technologie | Haftetikettiermaschinen / Selbstklebeetikettiermaschinen | ||

| Schrumpfschlauchetikettiermaschinen | |||

| Leimbasierte Etikettiermaschinen (Kaltleim, Heißkleber) | |||

| Schlauchetikettiermaschinen (Dehn-, Wärme-) | |||

| In-Mold-Etikettiermaschinen | |||

| Andere Technologien | |||

| Nach Maschinenkonfiguration | In-Line-Etikettiermaschinen | ||

| Rotations- / Rotationsservo-Etikettiermaschinen | |||

| Print-and-Apply-Systeme | |||

| Modulare / Hybridsysteme | |||

| Nach Etikettiergeschwindigkeit | Weniger als 60 BPM | ||

| 61–200 BPM | |||

| 201–400 BPM | |||

| Mehr als 400 BPM | |||

| Nach Endverbraucher | Lebensmittel | ||

| Getränke | |||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Chemikalien und Industrie | |||

| Logistik und E-Commerce | |||

| Andere Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für automatische Etikettiermaschinen?

Die Marktgröße für automatische Etikettiermaschinen erreichte im Jahr 2025 3,15 Milliarden USD und wird für 2026 auf 3,24 Milliarden USD geschätzt, auf dem Weg zu 3,84 Milliarden USD bis 2031.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Die Schlauchetikettierungstechnologie soll bis 2031 mit einer CAGR von 4,24 % wachsen und damit andere Technologien übertreffen.

Warum investieren Pharmaunternehmen stark in Etikettiergeräte?

Serialisierungs- und UDI-Mandate in den Vereinigten Staaten, Europa und Asien erfordern Rückverfolgbarkeit auf Einheitenebene, was die pharmazeutische Nachfrage mit einer CAGR von 5,28 % antreibt.

Wie beeinflussen Nachhaltigkeitsziele Gerätekäufe?

Markeninhaber übernehmen linerless- und Mono-Material-Etiketten zur Abfallreduzierung und fördern Investitionen in Applikatoren, die mit diesen Formaten kompatibel sind.

Welche Region führt die globale Nachfrage nach Etikettiermaschinen an?

Asien-Pazifik hält im Jahr 2025 den größten Anteil von 40,37 % und soll auf der Grundlage des chinesischen und indischen Pharmawachstums weiter expandieren.

Wie reagieren Anbieter auf hohe Investitionskostenbarrieren?

Lieferanten bieten jetzt Miet-, Abonnement- und Etikettierung-als-Service-Modelle an, die Hardware, Software und Verbrauchsmaterialien in monatliche Gebühren bündeln.

Seite zuletzt aktualisiert am: