Marktgröße und Marktanteil für Kardiologie-Informationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.47 Milliarden US-Dollar |

| Marktgröße (2031) | 2.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kardiologie-Informationssysteme von Mordor Intelligence

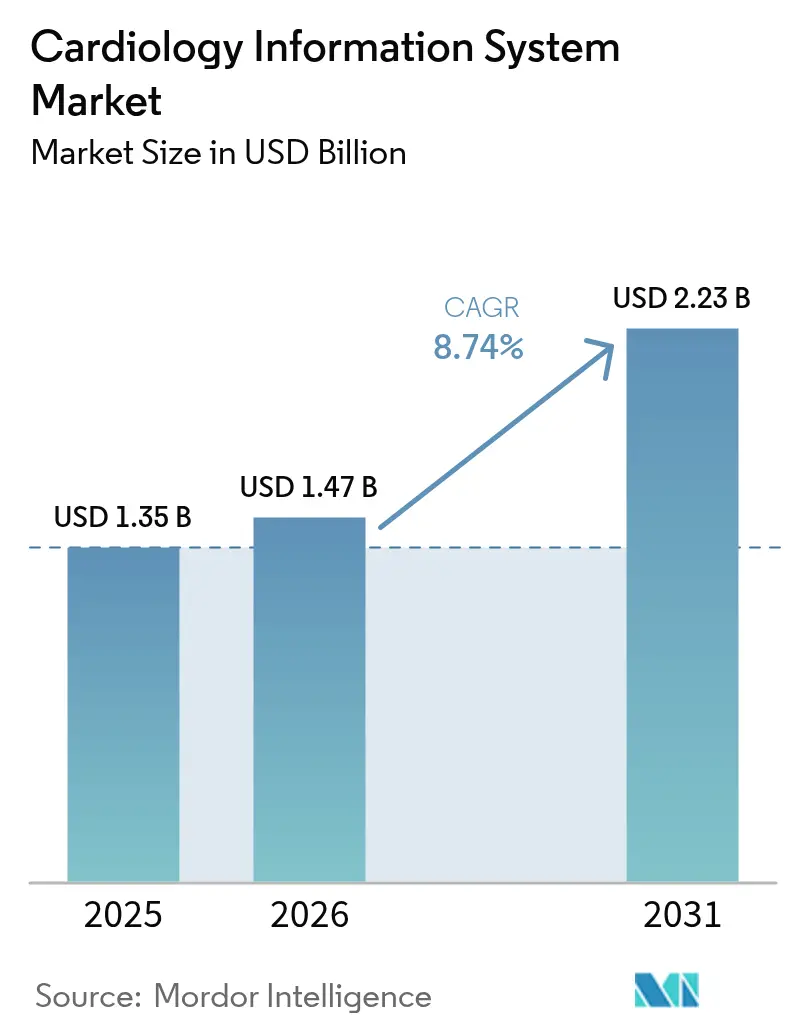

Die Marktgröße für Kardiologie-Informationssysteme wurde im Jahr 2025 auf USD 1,35 Milliarden geschätzt und soll von USD 1,47 Milliarden im Jahr 2026 auf USD 2,23 Milliarden bis 2031 wachsen, bei einer CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Die zunehmende Prävalenz von Herz-Kreislauf-Erkrankungen, der Druck durch nationale Mandate für digitale Gesundheit und schnellere FDA-Zulassungen für Werkzeuge der künstlichen Intelligenz schaffen eine große adressierbare Basis für moderne kardiale IT-Lösungen. Branchenführer bewegen sich schnell, um strukturierte Berichterstattung, prädiktive Analytik und automatisierte Bildinterpretation einzubetten, damit überlastete Kardiologen höhere Eingriffszahlen bewältigen können, ohne die Versorgungsqualität zu beeinträchtigen. Anbieterneutralität, native Interoperabilität mit gängigen Suiten für elektronische Patientenakten und modulare Architekturen, die schrittweise Migrationen ermöglichen, entwickeln sich zu Standardanforderungen bei Ausschreibungen. Gleichzeitig überdenken Krankenhäuser langjährige, radiologiezentrierte Plattformentscheidungen, da gebündelte Zahlungsmodelle die Vergütung direkt an kardiale Ergebnisse knüpfen. Infolgedessen erlebt der Markt für Kardiologie-Informationssysteme einen intensivierten Wettbewerb über Cloud-, Edge- und hybride Bereitstellungsformate, die Cybersicherheit mit Workflow-Gewinnen in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

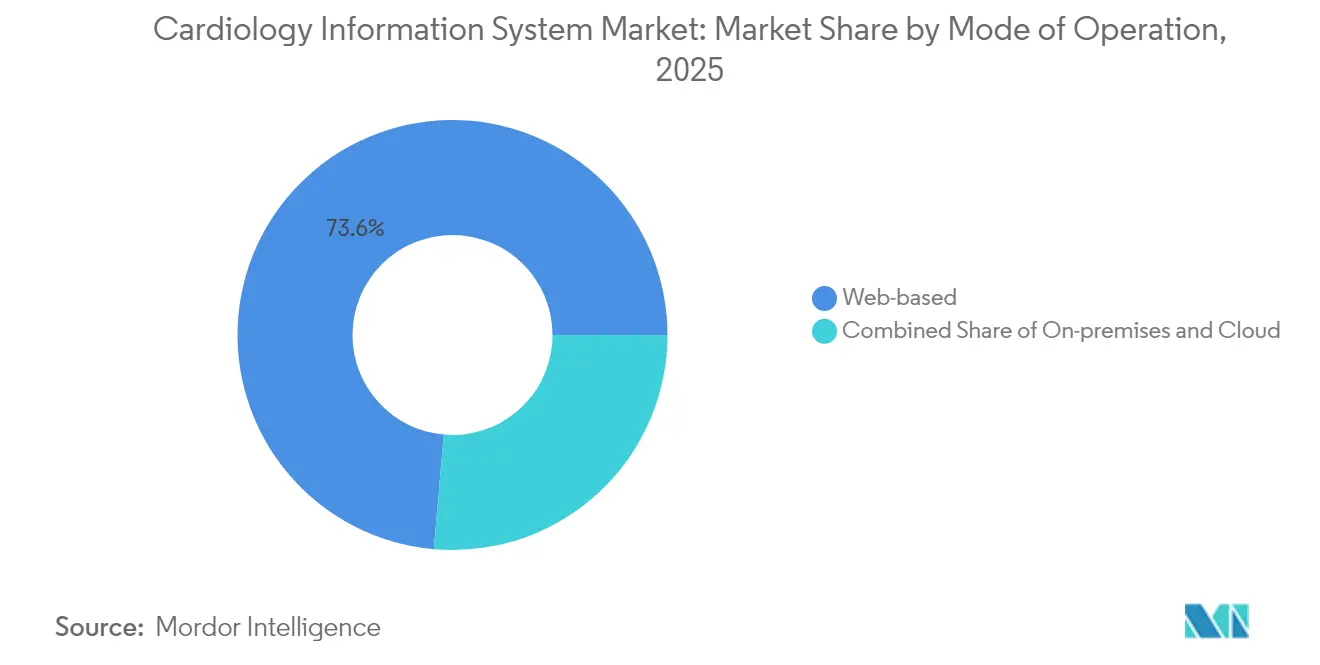

- Nach Bereitstellungsmodell führten webbasierte Systeme mit einem Umsatzanteil von 73,62 % im Jahr 2025; Cloud/SaaS-Plattformen sollen bis 2031 mit einer CAGR von 10,21 % wachsen.

- Nach Komponente sicherte sich Software im Jahr 2025 einen Umsatzanteil von 50,88 %, während das Dienstleistungssegment bis 2031 mit einer CAGR von 9,97 % wachsen soll.

- Nach Systemtyp erfassten kardiovaskuläre Informationssysteme im Jahr 2025 einen Umsatzanteil von 55,02 %; Kardiologie-PACS soll bis 2031 eine CAGR von 9,56 % verzeichnen.

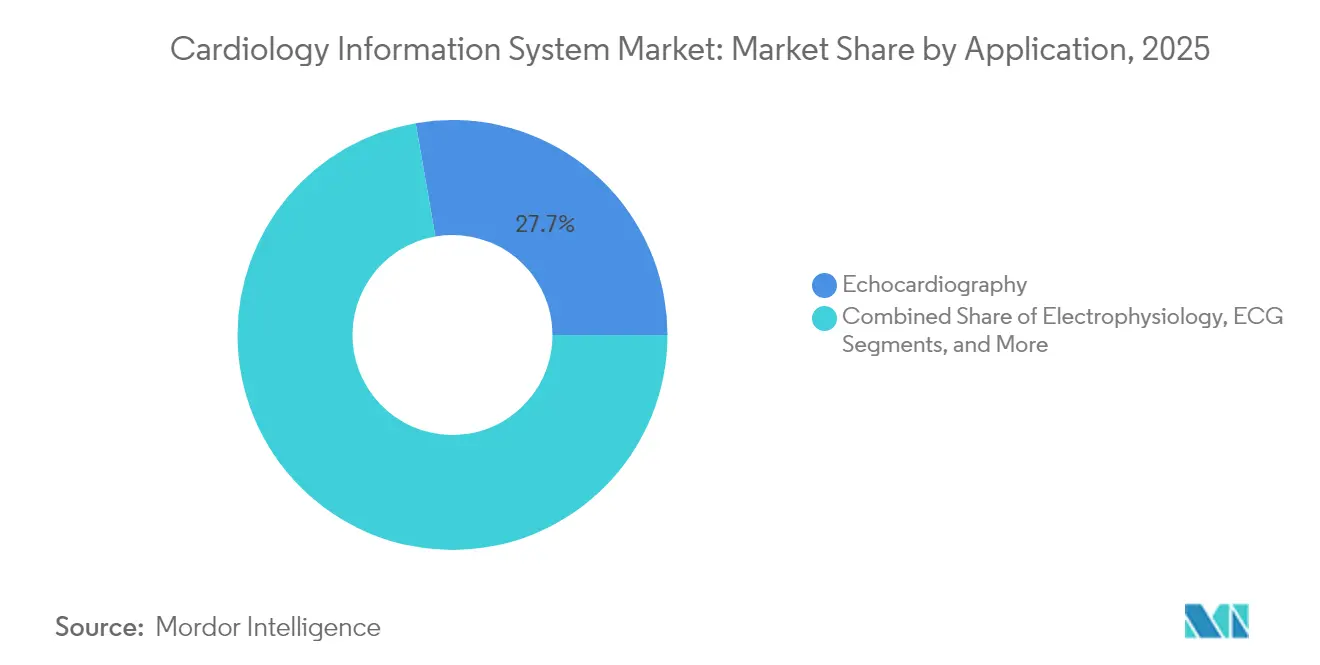

- Nach Anwendung entfiel auf die Echokardiografie im Jahr 2025 ein Umsatzanteil von 27,74 %; EKG und Belastungstests sind auf dem Weg zu einer CAGR von 9,74 % bis 2031.

- Nach Endnutzer dominierten Krankenhäuser mit einem Umsatzanteil von 64,71 % im Jahr 2025; ambulante chirurgische Zentren sollen bis 2031 mit einer CAGR von 9,41 % wachsen.

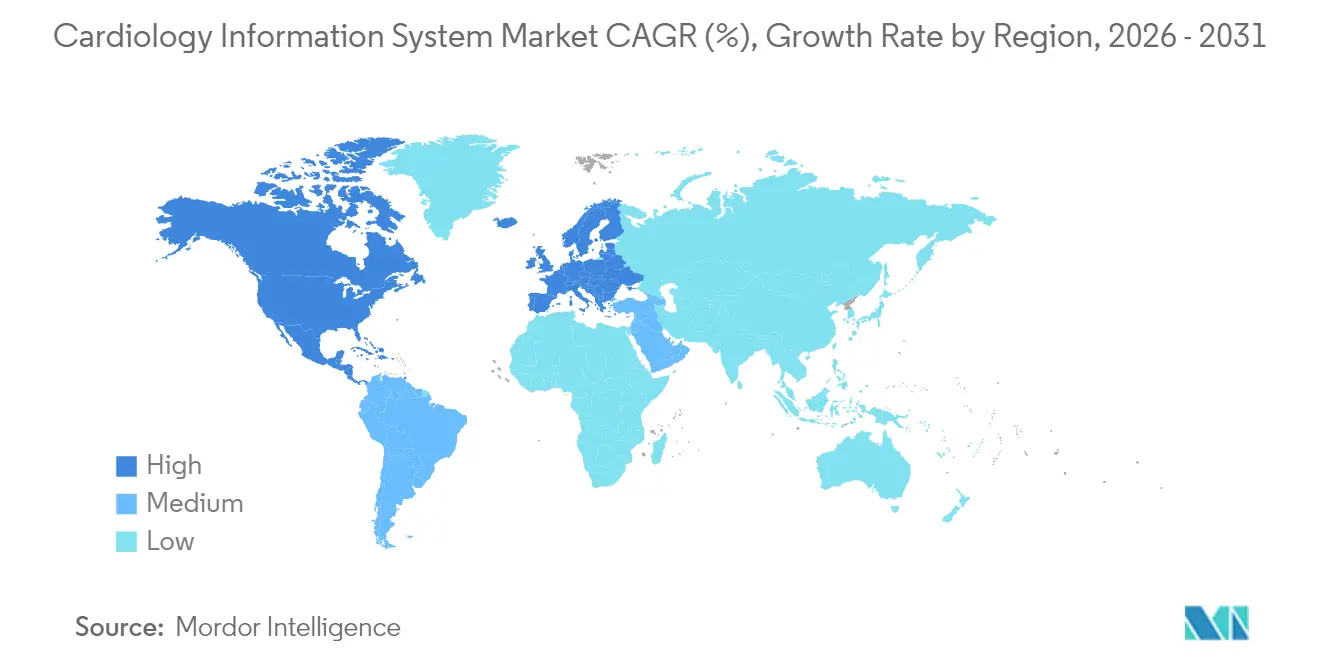

- Nach Region hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,31 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 10,32 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Kardiologie-Informationssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der weltweiten Prävalenz von Herzerkrankungen und Schlaganfall | +2.1% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Staatliche Förderung für digitale Kardiologie und Mandate für elektronische Patientenakten | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wechsel zur wertbasierten Versorgung und Nachfrage nach unternehmensweiter Bildgebung | +1.5% | Nordamerika als Kernmarkt, Ausstrahlungseffekte auf die EU | Mittelfristig (2–4 Jahre) |

| Ausweitung ambulanter und kardiologischer Eingriffe in chirurgischen Ambulanzzentren | +1.2% | Nordamerika und Australien, aufkommend in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Entscheidungsunterstützung zur Verbesserung des Kardiologen-Workflows | +1.7% | Global, angeführt von Nordamerika und entwickeltem APAC | Kurzfristig (≤ 2 Jahre) |

| Cloud-native Plattformen für kardiovaskuläre Informationssysteme ermöglichen die Einführung in mittelgroßen Krankenhäusern | +0.9% | Global, insbesondere in mittelgroßen Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der weltweiten Prävalenz von Herzerkrankungen und Schlaganfall

Die Zahl der Herz-Kreislauf-Erkrankungen hat sich zwischen 1990 und 2024 fast verdoppelt und erreichte 523 Millionen, was den strukturellen Bedarf an skalierbaren Informatikplattformen sowohl in reifen als auch in aufstrebenden Gesundheitssystemen unterstreicht [1]Gregory A. Roth, „Globale Belastung durch Herz-Kreislauf-Erkrankungen und Risikofaktoren, 2024”, Journal of the American College of Cardiology, jacc.org. Länder mit niedrigem und mittlerem Einkommen repräsentieren heute 80 % der weltweiten kardiovaskulären Todesfälle, doch die diagnostische Infrastruktur bleibt begrenzt, was Ministerien dazu veranlasst, einen kosteneffizienten Cloud-Zugang zu Bildgebungs-, Hämodynamik- und strukturierten Berichtsmodulen vorzuschreiben. Ischämische Herzerkrankungen und Schlaganfall tragen zusammen mehr als ein Drittel zur Gesamtsterblichkeit bei, was die Dringlichkeit prädiktiver Analytik erhöht, die Hochrisikogruppen vor kostspieligen akuten Ereignissen identifiziert. Kostenträger im asiatisch-pazifischen Raum und im Nahen Osten haben begonnen, bevölkerungsweite Screenings zu finanzieren, die direkt in nationale Bereitstellungen von Kardiologie-Informationssystemen einfließen. Gesundheitssysteme lenken außerdem Konjunkturmittel in anbieterneutrale Archive, die lebenslange longitudinale Aufzeichnungen unterstützen und das klinische Rückgrat für Krankheitsmanagementprogramme bilden. Diese Entwicklungen signalisieren eine dauerhafte Nachfrage nach interoperablen, KI-fähigen Plattformen für Kardiologie-Informationssysteme, die in der Lage sind, steigende Fallzahlen bei begrenztem Fachkräfteangebot zu bewältigen.

Staatliche Förderung für digitale Kardiologie und Mandate für elektronische Patientenakten

In den Vereinigten Staaten knüpfen die Centers for Medicare & Medicaid Services Vergütungsboni an zertifizierte Interoperabilität elektronischer Patientenakten, und aktuelle lokale Deckungsentscheidungen vergüten nun KI-gestützte Koronar-CT-Analysen, deren Ergebnisse direkt in die Workflows von Kardiologie-Informationssystemen einfließen [2]CMS-Mitarbeiter, „Programme zur Förderung der Interoperabilität”, Centers for Medicare & Medicaid Services, cms.gov. Der 21st Century Cures Act verhängt empfindliche Strafen für die Blockierung von Informationen und zwingt mittelgroße Krankenhäuser, die Investitionen bisher aufgeschoben haben, zur Einführung standardbasierter Schnittstellen für kardiovaskuläre Bilder und strukturierte Berichte. Europa folgt mit dem Europäischen Gesundheitsdatenraum, der den grenzüberschreitenden Datenaustausch vorschreibt und umfassende Lösungen gegenüber Einzellösungen begünstigt. Regierungen im asiatisch-pazifischen Raum, angeführt von Singapur und Südkorea, bieten Zuschüsse an, die die anfänglichen Abonnementkosten für Cloud-Plattformen ausgleichen. Insgesamt senken diese Maßnahmen die Gesamtbetriebskosten und beschleunigen Budgetgenehmigungen, was die Adoptionskurven in Märkten anhebt, die bisher durch Investitionsbudgetbeschränkungen gehemmt wurden.

Wechsel zur wertbasierten Versorgung und Nachfrage nach unternehmensweiter Bildgebung

Gebündelte Zahlungen und Ziele der verantwortlichen Versorgung legen Krankenhäusern eine direkte finanzielle Verantwortung für kardiale Ergebnisse nach 30 und 90 Tagen auf, was das unmittelbare Interesse an unternehmensweiten Bildgebungsstrategien weckt, die Datensilos aus Radiologie, Kardiologie und Gefäßmedizin integrieren. Zwei Drittel der US-amerikanischen Anbieternetzwerke planen nun, die Kardiologie in abteilungsübergreifende Bildgebungsstrategien einzubeziehen, damit Kliniker gemeinsame Viewer, Archive und Analyse-Dashboards nutzen. Beschaffungsausschüsse bewerten Anbieter zunehmend nicht nur nach der Unterstützung von Modalitäten, sondern auch nach Belegen dafür, dass ihre Plattformen für Kardiologie-Informationssysteme die Verweildauer und Wiederaufnahmestrafen reduzieren können. Cloud-basierte Unternehmensarchive ermöglichen es ländlichen Außenstellen zudem, Katheterisierungsstudien für die Fernbegutachtung durch Spezialisten hochzuladen – eine Fähigkeit, die wertbasierte Verträge direkt unterstützt, bei denen geografisch verteilte Versorgungsteams nahtlos koordinieren müssen.

KI-gestützte Entscheidungsunterstützung zur Verbesserung des Kardiologen-Workflows

Die US-amerikanische FDA hat mehr als 160 KI-Lösungen speziell für die Kardiologie zugelassen und macht sie damit zur zweitmeist KI-adoptierten Fachrichtung nach der Radiologie. Zugelassene Algorithmen automatisieren nun die Wandbewegungsbewertung, die Quantifizierung koronarer Plaques und die Arrhythmieerkennung, wodurch die Interpretationszeiten in von Fachleuten begutachteten Studien um bis zu 50 % reduziert werden. Diese Gewinne sind bedeutsam, da nationale Arbeitskräftestudien bis 2030 einen Mangel von bis zu 15.800 Kardiologen prognostizieren, während derzeit fast die Hälfte der US-amerikanischen Landkreise keinen praktizierenden Kardiologen vor Ort hat. Strukturierte Berichtsmodule, die Messungen automatisch ausfüllen und wichtige Befunde annotieren, erzielen daher Premiumpreise bei Gesundheitssystemen, die den Durchsatz verbessern wollen, ohne Personal einzustellen. Anbieter, die FDA-zugelassene KI nahtlos in die Benutzeroberfläche von Kardiologie-Informationssystemen einbetten, differenzieren sich durch messbare Zeitersparnisse und nicht nur durch Algorithmusgenauigkeit und sichern sich so mehrjährige Unternehmensverträge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Integrationskosten | -1.4% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zurückhaltung gegenüber Änderungen bestehender PACS/EMR-Workflows | -0.8% | Nordamerika und EU, Prävalenz von Altsystemen | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in Multi-Cloud-Umgebungen | -0.7% | Global, verstärkt in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Mangel an CVIS-kompetentem kardiologischem IT-Fachpersonal | -0.6% | Global, am stärksten in ländlichen und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Integrationskosten

Vollständige Bereitstellungen von Kardiologie-Informationssystemen übersteigen häufig USD 1 Million, wenn Hardware, Schnittstellen und Change-Management-Dienstleistungen einbezogen werden – eine Zahl, die mittelgroße Krankenhäuser trotz nachgewiesener klinischer Renditen abschreckt. Veraltete Radiologiearchive und geschlossene hämodynamische Module erschweren die Integration, verlängern Projektzeitpläne weit über zwölf Monate hinaus und binden knappes Informatikpersonal in langwierige Testzyklen. Selbst wenn Cloud-Abonnementpreise Server überflüssig machen, bleiben Datenmigrations- und Workflow-Neugestaltungskosten erheblich. Führende Kinderkrankenhäuser sparten über fünf Jahre fast USD 3 Millionen ein, indem sie auf anbieterneutrale Archive umstiegen, was zeigt, dass Einsparungen möglich sind, aber Skalierung und Verhandlungsmacht erfordern. Neuere Abonnementmodelle, die Implementierungsdienstleistungen bündeln, gewinnen an Zugkraft, doch die Akzeptanz ist gering, da Vorstände weiterhin der Ärzterekrutierung und dem Ausbau von Einrichtungen Vorrang vor Back-Office-IT-Upgrades einräumen.

Bedenken hinsichtlich Cybersicherheit und Datensouveränität in Multi-Cloud-Umgebungen

Ein Anstieg von Ransomware-Angriffen auf US-amerikanische Krankenhäuser hat die Anforderungen an Due-Diligence-Prüfungen erhöht, wobei Beschaffungsteams nun detaillierte Verschlüsselungs-Roadmaps, Cyber-Haftpflichtversicherungen und regionale Datenreplikation für jeden Vorschlag für Kardiologie-Informationssysteme fordern. Europäische Käufer berufen sich auf DSGVO-Regeln, die es verbieten, Patientendaten den Block zu verlassen, sofern keine gleichwertigen Schutzmaßnahmen bestehen, was Anbieter zwingt, geografisch abgegrenzte Mandanten aufzubauen, die die Betriebskosten erhöhen. Australien und Kanada erlegen zusätzliche Mandate zur Speicherung von Gesundheitsdaten auf, was die Bereitstellungsoptionen weiter fragmentiert. Während Techniken des verteilten Hauptbuchs und des vertraulichen Rechnens stärkere Kontrollen versprechen, fehlt den meisten IT-Abteilungen das Personal zur Verwaltung dieser fortgeschrittenen Architekturen, was Inbetriebnahmen verzögert oder Käufer zurück zu lokalen Appliances lenkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Cloud-Plattformen treiben die digitale Transformation voran

Cloud- und SaaS-Modelle wachsen mit einer CAGR von 10,21 % und erodieren sichtbar die einst unerschütterliche Dominanz browserbasierter Systeme, die im Jahr 2025 noch 73,62 % des Umsatzes ausmachen. Abonnementpreise sprechen budgetbeschränkte Regionalkrankenhäuser an, da Ausgaben von Investitions- auf Betriebsbudgets verlagert werden, und Anbieter garantieren nun eine Verfügbarkeit von 99,9 %, die mit internen Rechenzentren mithalten kann. Die Marktgröße für Cloud-Bereitstellungen von Kardiologie-Informationssystemen soll schneller wachsen als jeder andere Modus, insbesondere innerhalb von Multi-Standort-Ambulanznetzwerken, die durch Private-Equity-Zusammenschlüsse entstanden sind. Lokale Cluster bestehen in Rechtsordnungen mit strengen Datensouveränitätsregeln oder militärischen Gesundheitseinrichtungen, in denen Air-Gap-Richtlinien bestehen bleiben. Doch selbst diese Käufer experimentieren mit hybriden Stacks, die anonymisierte Datensätze während der Nebenzeiten mit analytischen Arbeitsbereichen in der öffentlichen Cloud synchronisieren.

Die Cloud-Einführung löst neue Bewertungskriterien aus, darunter die Verfügbarkeit moderner RESTful-APIs, Single-Sign-on-Workflows und serverloser Analyse-Pipelines, die hämodynamische Wellenformen nahezu in Echtzeit verarbeiten. Kardiologen schätzen die Möglichkeit, erweiterte 3D-Visualisierungen auf leichten Laptops zu starten, ohne Client-Software zu laden, und CFOs von Gesundheitssystemen bevorzugen die vorhersehbaren Kosten pro Studie, die die Kosten mit dem Eingriffswachstum in Einklang bringen. Ein zweiter Beschleuniger ist die Nachfrage nach Kardiologie-Informationssystemen aus ambulanten chirurgischen Zentren, die im Jahr 2022 0,87 perkutane Koronarinterventionen pro 10.000 Medicare-Begünstigte erreichten und einen sofortigen Bildaustausch mit überweisenden Krankenhäusern erfordern. Anbieter, die kardiovaskuläre Module in führende elektronische Patientenaktensysteme vorintegrieren, sichern sich daher schnelle Erfolge in Märkten, in denen interne IT-Kenntnisse begrenzt bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponenten: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Software beherrscht mit 50,88 % des Umsatzes im Jahr 2025 noch immer den Markt, doch Dienstleistungen wachsen mit einer schnelleren CAGR von 9,97 %, da Vorstände erkennen, dass Technologie allein keine betrieblichen Gewinne erzielen kann. Umfassende Inbetriebnahmen erfordern Schnittstellenprogrammierung, Workflow-Mapping, Einarbeitung von Ärzten und standortübergreifendes Change Management, das nur wenige Krankenhaus-IT-Teams bewältigen können. Die durch Dienstleistungen generierte Marktgröße für Kardiologie-Informationssysteme soll daher bis zum Ende des Jahrzehnts Parität mit Lizenzen erreichen, da Käufer drei- bis fünfjährige Optimierungsverträge in Rahmenvereinbarungen bündeln. Das Hardware-Wachstum verlangsamt sich, da hyperkonvergente Appliances Rechen- und Speicher-Footprints konsolidieren, doch die Nachfrage bleibt in hochdurchsatzstarken Katheterlaboren solide, die eine deterministische Verarbeitung für die hämodynamische Erfassung erfordern.

Integrationsdienstleistungen sind das am schnellsten wachsende Teilsegment, da Epic-, Oracle- und Meditech-Kunden Echtzeit-Trigger suchen, die strukturierte Echokardiografiebefunde direkt in klinische Notizen übertragen. Anbieter, die Kataloge vorgefertigter Konnektoren für Modalitäten von Abbott, GE und Philips pflegen, verkürzen die Zeit bis zur Wertschöpfung und sichern sich so größere Dienstleistungsumfänge. Schulungsprogramme sind ebenso entscheidend: Gesundheitssysteme investieren in einwöchige Intensivkurse, damit Pflegepersonal Vorlagen konfigurieren und die Abhängigkeit von Anbieter-Helpdesks minimieren kann. Infolgedessen erwarten Analysten, dass der Markt für Kardiologie-Informationssysteme in den Ausschreibungszyklen 2025–2030 der Tiefe professioneller Dienstleistungen und der Breite von Softwarefunktionen vergleichbares strategisches Gewicht beimessen wird.

Nach Systemtyp: Plattformen für kardiovaskuläre Informationssysteme behaupten Führungsposition trotz PACS-Wachstum

Umfassende kardiovaskuläre Informationssysteme hielten im Jahr 2025 einen Umsatzanteil von 55,02 %, da sie Bildgebung, Wellenformen, Inventar und Abrechnung in einer einzigen Datenbank zusammenführen, die Unternehmens-Dashboards unterstützt. Der Marktanteil dieser Plattformen für Kardiologie-Informationssysteme bleibt solide, auch wenn spezialisierte Kardiologie-PACS eine CAGR von 9,56 % verzeichnen; eigenständige Bildarchive sprechen dedizierte Herzzentren an, die bereits über unternehmensweite elektronische Patientenaktensysteme verfügen und nur ein leichtgewichtiges Bildmanagement benötigen. Integrierte Suiten aus kardiovaskulären Informationssystemen und PACS entstehen, damit Gesundheitssysteme Migrationen schrittweise durchführen können, indem sie zunächst PACS ersetzen und später vollständige Workflow-Module hinzufügen.

Anbieter-Roadmaps heben zunehmend Microservice-Architekturen hervor, die es Kunden ermöglichen, diskrete Module – Belastungsberichterstattung, Nuklearkardiologie oder strukturiertes EKG – zu aktivieren, ohne einen zeitaufwändigen Komplettaustausch vorzunehmen. Diese Modularität hält etablierte Anbieter wettbewerbsfähig, schafft aber auch Einstiegsmöglichkeiten für Cloud-native Herausforderer, die kontinuierliche Feature-Updates unter FDA-genehmigten Änderungskontrollplänen liefern. Große Akteure wie Siemens Healthineers positionieren Sensis Vibe als Dokumentations-Hub, der in ältere Archive eingebunden werden kann, was zeigt, dass reife Krankenhäuser inkrementelle Modernisierungspfade bevorzugen. Der Markt für Kardiologie-Informationssysteme belohnt daher Anbieter, die bestehende Investitionen respektieren und gleichzeitig klare Migrationspfade zur vollständigen Workflow-Konvergenz bieten.

Nach Anwendung: Führungsposition der Echokardiografie steht unter Innovationsdruck durch EKG

Die Echokardiografie generierte im Jahr 2025 27,74 % des Umsatzes und bleibt das klinische Standbein, da Ultraschall nicht-invasiv, tragbar und relativ erschwinglich ist. Dennoch verzeichnen EKG und Belastungstests nun die schnellste CAGR von 9,74 % dank Cloud-verbundener Patches und KI-Tools, die stille Arrhythmien während der routinemäßigen Aktivitätsüberwachung erkennen. Katheterlabormodule gewinnen an Dynamik, da ambulante Volumina perkutaner Koronarinterventionen steigen, und elektrophysiologische Suiten fordern hochauflösende Bildfusion zur Führung von Ablationsverfahren. Die Marktgröße für Kardiologie-Informationssysteme im Bereich der Nuklearkardiologie bleibt eine Nische, ist aber stabil, insbesondere in Lateinamerika, wo die Einführung zunimmt, da Lieferkettenengpässe nachlassen.

Künstliche Intelligenz verändert die Modalitätsrankings: Philips validierte einen Algorithmus, der regionale Wandbewegungsanomalien mit Expertenpräzision bewertet und die Lesezeiten von Ärzten um die Hälfte reduziert. Start-ups bieten Cloud-APIs an, die 12-Kanal-EKGs nahezu in Echtzeit analysieren und Ergebnisse in strukturierte Notizen von kardiovaskulären Informationssystemen einspeisen, wodurch Rhythmusdaten genauso durchsuchbar werden wie Bildgebungsmetadaten. Da die Vergütung für die Fernüberwachung des Herzens ausgeweitet wird, werden Anbieter, die Bildgebungs-, Wellenform- und Wearable-Feeds in einem einzigen Viewer harmonisieren, einen dauerhaften Vorteil erlangen. Diese Verschiebung hält den Markt für Kardiologie-Informationssysteme im Wandel, da Käufer Anwendungsprioritäten überdenken, um multidisziplinären Versorgungspfaden gerecht zu werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Wachstum ambulanter chirurgischer Zentren stellt Krankenhausdominanz in Frage

Krankenhäuser erwirtschaften im Jahr 2025 noch immer 64,71 % des Umsatzes, da sie vollständige kardiologische Versorgungslinien betreiben, eine kontinuierliche Intensivüberwachung durchführen und die Spezialisten beschäftigen, die Kapitalanschaffungen genehmigen. Dennoch verzeichnen ambulante chirurgische Zentren eine beachtliche CAGR von 9,41 %, da Medicare nun für elektive perkutane Koronarinterventionen außerhalb von Krankenhausmauern zahlt. Private-Equity-Gruppen haben seit 2013 mehr als 342 Klinikstandorte erworben und Workflows auf Cloud-SaaS-Plattformen standardisiert, um einheitliche Qualitätskennzahlen sicherzustellen. Spezialisierte kardiologische Kliniken fügen ebenfalls inkrementelle Nachfrage hinzu, obwohl die Budgets enger bleiben und der Schwerpunkt auf der Interoperabilität mit Krankenhausportalen für reibungslose Überweisungszyklen liegt.

Der Markt für Kardiologie-Informationssysteme reagiert mit leichteren Abonnementtarifen, die zum Kapitalprofil ambulanter chirurgischer Zentren passen und dennoch Katheterlabor-Bildmanagement, Belastungstests und Ergebnis-Dashboards bieten. Ländliche ambulante chirurgische Zentren verfügen oft nicht über Vollzeit-Kardiologen, sodass Cloud-Tools, die Bilder an stadtbasierte Leser weiterleiten, helfen, den Eingriffsdurchsatz ohne Vor-Ort-Personal aufrechtzuerhalten. Krankenhäuser kontern mit der Bereitstellung von Unternehmensplattformen, die angestellte und angeschlossene Standorte abdecken und so ein netzwerkweites Daten-Rückgrat schaffen, das einen stückweisen Anbietereindringen entgegenwirkt. In diesem Kräftemessen müssen Anbieter beweisen, dass sie ein heterogenes Geflecht aus chirurgischen Zentren, Außensprechstunden und führenden Tertiärkrankenhäusern unter einem einzigen Lizenzrahmen abdecken können.

Geografische Analyse

Nordamerika, das im Jahr 2025 für 42,31 % des Umsatzes verantwortlich ist, profitiert von einer tiefen Durchdringung elektronischer Patientenaktensysteme, klar definierten Medicare-Zusatzzahlungen und einer FDA-Pipeline, die kardiologische KI schneller zulässt als jede andere Region. Allerdings haben 46 % der US-amerikanischen Landkreise keinen ansässigen Kardiologen, was Gesundheitssysteme dazu zwingt, auf Tele-Interpretation und Workload-Triage-Dashboards zurückzugreifen, die der Markt für Kardiologie-Informationssysteme zunehmend als Kernfunktionen einbettet. Private-Equity-Kapitalflüsse in kardiologische ambulante chirurgische Zentren verstärken den Druck hin zu Cloud-first-Bereitstellungen, die über Multi-State-Footprints ohne lokale Server skalieren. Cybersicherheit bleibt ein Thema auf Vorstandsebene, und die Empfehlungen der Ransomware-Task-Force des Weißen Hauses legen zusätzliche Compliance-Verpflichtungen für Multi-Cloud-Architekturen fest.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 10,32 %, angetrieben durch nationale Digitalisierungsstrategien, die kardiale Bildgebung als Anwendungsfall der ersten Welle ausweisen. Indonesien führte 2024 seinen ersten robotergestützten kardialen Bypass durch und kooperierte mit ausländischen Anbietern, um Cloud-Knoten für kardiovaskuläre Informationssysteme in provinziellen Referenzzentren zu installieren. China weitete sein volumenbasiertes Beschaffungsprogramm auf Ultraschallgeräte aus, was lokale Hersteller dazu veranlasst, native Software für kardiovaskuläre Informationssysteme als gebündeltes Differenzierungsmerkmal zu integrieren. Japans überalternde Gesellschaft investiert in KI-Risikostratifizierung, um steigende Herzinsuffizienz-Einweisungen einzudämmen, und Australiens My-Health-Record-Mandat beschleunigt die Einführung von DICOMweb-Endpunkten, die direkt in Archive von kardiovaskulären Informationssystemen eingebunden werden.

Europa befindet sich auf einem soliden mittleren Wachstumspfad, auf dem die DSGVO und der Europäische Gesundheitsdatenraum Beschaffungen in Richtung offener Standardarchitekturen lenken. Nordische Nationen sind Vorreiter beim grenzüberschreitenden Bildaustausch, und Anbieter, die eine Konformitätslaborzertifizierung erlangen, genießen eine frühere Aufnahme in die engere Auswahl. Regierungen im Nahen Osten, die über Budgets zur Öl-Diversifizierung verfügen, beauftragen den Aufbau neuer kardiologischer Zentren, die mit hybriden Operationssälen und Echtzeit-Analysetürmen ausgestattet sind. Südamerika zeigt ungleichmäßige Fortschritte: Brasiliens private Krankenhausgruppen investieren in hämodynamische Systeme der nächsten Generation, während öffentliche Einrichtungen noch immer mit Budgetbeschränkungen kämpfen und schrittweise Einführungen bevorzugen, die mit Cloud-PACS beginnen und später strukturierte Berichterstattung hinzufügen. Insgesamt stellen geografische Trends sicher, dass der Markt für Kardiologie-Informationssysteme eine regionale Vielfalt beibehält, die verhindert, dass ein einzelner Anbieter auf globaler Ebene dominiert.

Wettbewerbslandschaft

Der Markt für Kardiologie-Informationssysteme ist mäßig fragmentiert. GE HealthCare, Philips und Siemens Healthineers verankern das obere Ende mit End-to-End-Ökosystemen, die Ultraschall-, CT- und Katheterlabor-Hardware in eng integrierte Informatik-Stacks bündeln. Sie verteidigen ihren Marktanteil durch vollständige Katheterlabor-Analytik, Inventarverfolgung und KI-Entscheidungsunterstützung. Intelarads Kauf von LUMEDX im Jahr 2024 fügte seinem Cloud-PACS-Portfolio ausgereifte kardiologische Dashboards hinzu und signalisiert, dass Bildgebungsanbieter ohne einheitliche kardiovaskuläre Angebote nicht wettbewerbsfähig sein können. Epic Systems weitete seinen Footprint für elektronische Patientenaktensysteme auf 39,1 % der US-amerikanischen Krankenhäuser aus und nutzt native Cupid-Module, um kardiologische Workflows zu einer nahtlosen Erweiterung der stationären Dokumentation zu machen.

Cloud-native Herausforderer positionieren sich durch schnellere Release-Zyklen und verbrauchsbasierte Preisgestaltung. Beispiele hierfür sind Anbieter, die serverloses Image-Rendering orchestrieren und es browserbasierten Viewern ermöglichen, 2-GB-Katheterstudien in unter drei Sekunden bei Standardbandbreite zu laden. KI-Start-ups wie iCardio.ai liefern FDA-zugelassene Algorithmen über REST-APIs, die Anbieter direkt in strukturierte Berichte einbetten, wodurch die Grenzen zwischen Kernplattform und Best-of-Breed-Ergänzungen verschwimmen. Allianzen mit Hyperscale-Anbietern geben etablierten Unternehmen Zugang zu GPU-Clustern für Echtzeit-Inferenz; GE HealthCares Zusammenarbeit mit NVIDIA zeigt, wie Hardware- und Software-Ökosysteme konvergieren, um autonome Bildgebung zu beschleunigen.

Die Käufermacht steigt, da Gesundheitssysteme regionale Einkaufskoalitionen bilden, die ergebnisbasierte Zahlungsbedingungen fordern. Anbieter kontern mit Managed-Service-Verträgen, die Verfügbarkeit, Cybersicherheitsprüfungen und regelmäßige Algorithmus-Upgrades zu festen monatlichen Gebühren garantieren. Der Markt für Kardiologie-Informationssysteme entwickelt sich daher hin zu Abonnementbündeln, bei denen Software, KI und Servicequalitätskennzahlen untrennbar sind. Akteure, die es versäumen, professionelle Dienstleistungskapazitäten frühzeitig aufzubauen, riskieren Kundenverluste, da Kunden die Plattformleistung an erzielten Produktivitätsgewinnen und nicht an Feature-Checklisten messen.

Branchenführer im Bereich Kardiologie-Informationssysteme

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Philips brachte den VeriSight Pro 3D-Intrakardialen Echo-Katheter in Europa auf den Markt und stärkte damit sein interventionelles Kardiologieportfolio und fügte reichhaltigere Bildgebungseingaben für CVIS-Integrationen hinzu.

- März 2025: GE HealthCare stellte die AltiX AI.i-Plattform und das Revolution Vibe CT-System vor, wodurch die Einzelschlag-Herzaufnahmezeit um 50 % verkürzt und die nachgelagerte Bildverarbeitung innerhalb bestehender CVIS-Bereitstellungen erleichtert wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für kardiologische Informationssysteme als alle integrierten kardiovaskulären Informationssoftwareplattformen und zugehörigen Module, einschließlich CVIS, kardiologischer PACS sowie kombinierter CVIS-PACS-Suiten, die als On-Premise-, Web- oder Cloud-Lösungen bereitgestellt werden und Patientenbildgebungs- sowie hämodynamische Daten erfassen, archivieren, analysieren und verteilen, um die Entscheidungsunterstützung in der invasiven und nicht-invasiven Kardiologie zu gewährleisten. Gemäß Mordor Intelligence erfassen wir Plattformumsätze, die aus dem Verkauf neuer Lizenzen, Abonnements und Wartungsgebühren resultieren, unter Ausschluss allgemeiner Krankenhaus-EHR-Systeme und eigenständiger Diagnosegeräte.

Ergänzende Bildarchivierungsplattformen, die ausschließlich für die Radiologie verkauft werden, sowie generische Enterprise-VNA-Lösungen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Betriebsmodus

- Webbasiert

- Vor Ort

- Cloud / SaaS

- Nach Komponenten

- Hardware

- Software

- Dienstleistungen

- Nach Systemtyp

- Kardiovaskuläres Informationssystem (CVIS)

- Kardiologie-PACS (C-PACS)

- Integrierte CVIS-PACS-Plattform

- Nach Anwendung

- Katheterlabor

- Echokardiografie

- Elektrophysiologie

- EKG und Belastung

- Nuklearkardiologie

- Sonstige

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte kardiologische Kliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten Gespräche mit Kardiologen, biomedizinischen IT-Managern und regionalen Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Gespräche und Kurzumfragen klärten Adoptionsraten, standortbezogene Lizenzgebühren und Cloud-Migrationszeitpläne und verengerten unsere Annahmebandbreiten.

Desk Research

Wir haben grundlegende Daten aus öffentlichen Quellen gesammelt, darunter CMS Meaningful Use-Dashboards, das European eHealth Digital Scoreboard, Beschaffungsbekanntmachungen des japanischen MHLW sowie Statistiken des American College of Cardiology und der European Society of Cardiology. Unternehmens-10-Ks, FDA 510(k)-Datenbanken und Patenttrends über Questel haben Technologie-Pipelines kartiert, während Dow Jones Factiva die Vergabe von Krankenhaus-IT-Verträgen verfolgte. Diese Eingaben haben unter anderem historische Basisdaten geprägt; die Liste ist illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Ausgehend von einer Top-down-Rekonstruktion der weltweiten Herzkatheterlabor-Bestände und jährlichen kardiologischen Eingriffszahlen haben wir den Digitalisierungsgrad und die durchschnittlichen Systempreise angewendet, um die Nachfrage für 2025 zu bemessen. Selektive Bottom-up-Überprüfungen, Lieferanten-Rollups und stichprobenartige ASP x Installationszahlen haben die Gesamtwerte korrigiert. Zu den wichtigsten Variablen zählen die Anzahl der Tertiärkrankenhäuser, das Eingriffswachstum, die Cloud-Durchdringung, typische Fünfjahres-Erneuerungszyklen und die Gesundheits-IT-Ausgaben pro Bett. Wir haben multivariate Regression mit Szenarioanalysen kombiniert, durch Expertenkonsens einem Stresstest unterzogen und die Prognose bis 2030 erstellt, wobei Lücken in Schwellenmärkten durch Proxys wie die Breitbandabdeckung in Krankenhäusern und die Prävalenz von Herzerkrankungen überbrückt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine doppelte Analysten-Überprüfung, Varianzprüfungen anhand öffentlicher Ausgaben-Tracker und automatisierte Anomalie-Markierungen vor der Freigabe. Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische Änderungen oder bedeutende M&A-Ereignisse den Markt um fünf Prozent oder mehr verschieben.

Warum Mordors Basislinie für kardiologische Informationssysteme Verlässlichkeit genießt

Veröffentlichte Schätzungen unterscheiden sich, da Unternehmen in Umfang, Logik der Vertragsannualisierung und Aktualisierungsrhythmus variieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 1,35 Mrd. (2025) | Mordor Intelligence | |

| USD 1,66 Mrd. (2025) | Global Consultancy A | Bündelt kardiologische RIS-Umsätze und zählt Dienstleistungen doppelt |

| USD 1,18 Mrd. (2023) | Industry Journal B | Verwendet eine ältere Basislinie und lässt den Cloud-Abonnement-Aufschlag außer Acht |

Der Kontrast zeigt, wie unser disziplinierter Umfang, eine aktuellere Basislinie und die Zwei-Wege-Validierung eine ausgewogene, transparente Kennzahl liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kardiologie-Informationssysteme?

Die Marktgröße für Kardiologie-Informationssysteme beträgt im Jahr 2026 USD 1,47 Milliarden und soll bis 2031 bei einer CAGR von 8,74 % USD 2,23 Milliarden erreichen.

Wer sind die wichtigsten Akteure im Markt für Kardiologie-Informationssysteme?

Koninklijke Philips N V, Esaote SpA, INFINITT Healthcare Co Ltd, Central Data Networks PTY Ltd und CREALIFE Medical Technology sind die wichtigsten Unternehmen, die im Markt für Kardiologie-Informationssysteme tätig sind.

Welche Region wächst am schnellsten im Markt für Kardiologie-Informationssysteme?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für Kardiologie-Informationssysteme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Kardiologie-Informationssysteme.

Welche Segmente haben die stärksten Wachstumsaussichten?

Dienstleistungen, Kardiologie-PACS und EKG- und Belastungstestanwendungen überschreiten jeweils eine CAGR von 9 %, da Käufer Workflow-Beratung und KI-gestützte Diagnostik priorisieren.

Seite zuletzt aktualisiert am: