Marktgröße und Marktanteil für Kohlenstoffnanoröhren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

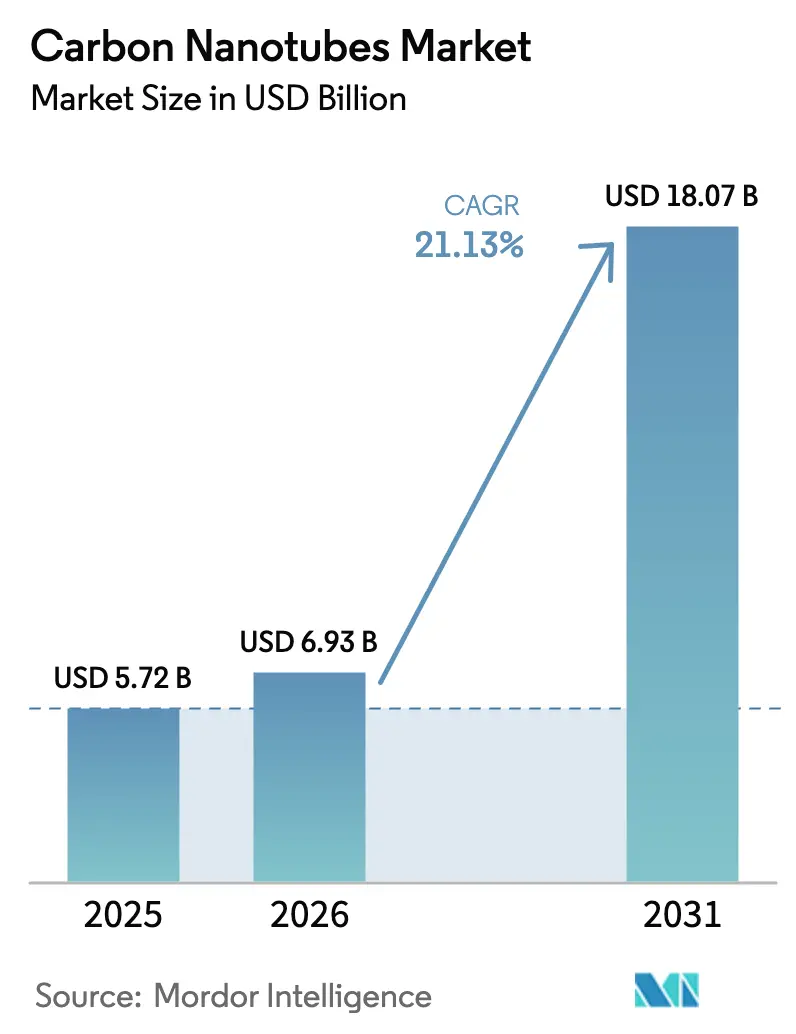

| Marktgröße (2026) | 6.93 Milliarden US-Dollar |

| Marktgröße (2031) | 18.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

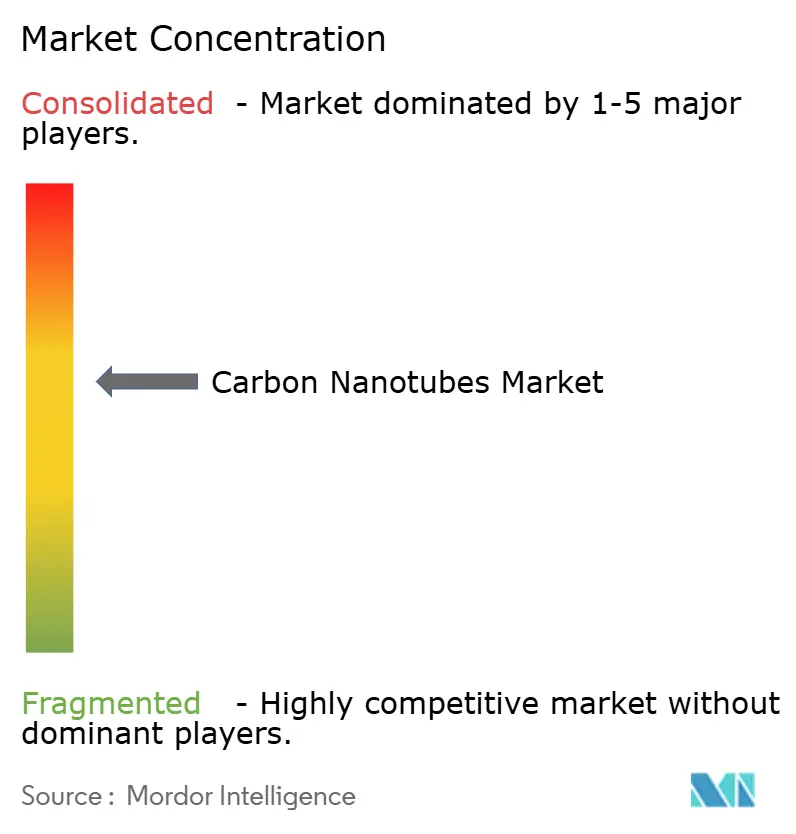

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kohlenstoffnanoröhren von Mordor Intelligence

Die Marktgröße für Kohlenstoffnanoröhren wird voraussichtlich von 5,72 Milliarden USD im Jahr 2025 auf 6,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,13 % über den Zeitraum 2026–2031 einen Wert von 18,07 Milliarden USD erreichen. Die Nachfrage steigt stark an, da Hersteller von Lithium-Ionen-Zellen Ruß durch Nanoröhren-Additive ersetzen, die die elektrische Leitfähigkeit um 10 % erhöhen und gleichzeitig den Additivanteil um 30 % reduzieren. Dieser Wandel begünstigt mehrwandige Varianten, die Leistung und Kosten für Batterieelektroden, Polymerverbundwerkstoffe und leitfähige Kunststoffe ausbalancieren. Kontinuierliche chemische Gasphasenabscheidungs-(CVD-)Anlagen erzielen nun achtfache Ausbeutesteigerungen gegenüber Festbettreaktoren, was die Produktionskosten senkt und die Bruttomargen für Großmengenlieferanten ausweitet. Asien-Pazifik führt die Kapazitätserweiterung an, angeführt von China und Südkorea, wo Gigawattstunden-Batteriewerke langfristige Abnahmeverpflichtungen sichern.

Wichtigste Erkenntnisse des Berichts

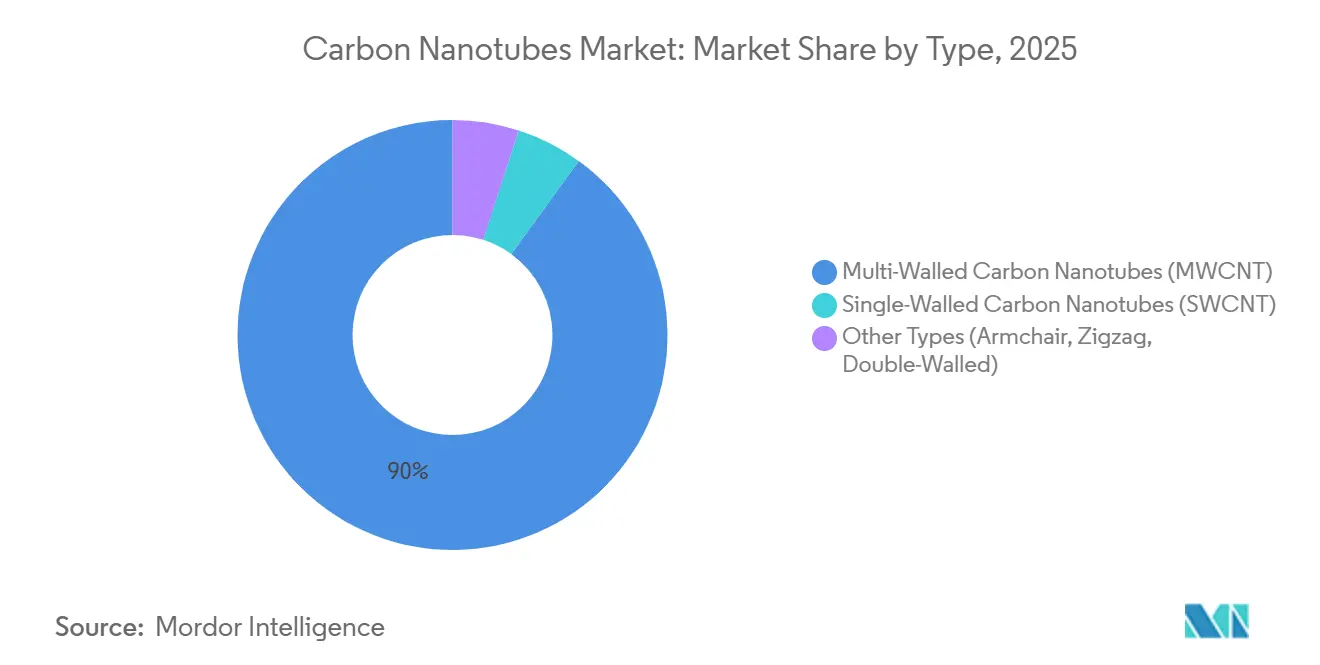

- Nach Typ hielten mehrwandige Varianten im Jahr 2025 einen Marktanteil von 90,03 % am Markt für Kohlenstoffnanoröhren und sollen im Zeitraum 2026–2031 mit einer CAGR von 20,67 % wachsen.

- Nach Herstellungsverfahren entfiel auf die chemische Gasphasenabscheidung (CVD) im Jahr 2025 ein Anteil von 70,21 % an der Marktgröße für Kohlenstoffnanoröhren, und es wird erwartet, dass sie im Zeitraum 2026–2031 mit einer CAGR von 21,80 % wächst.

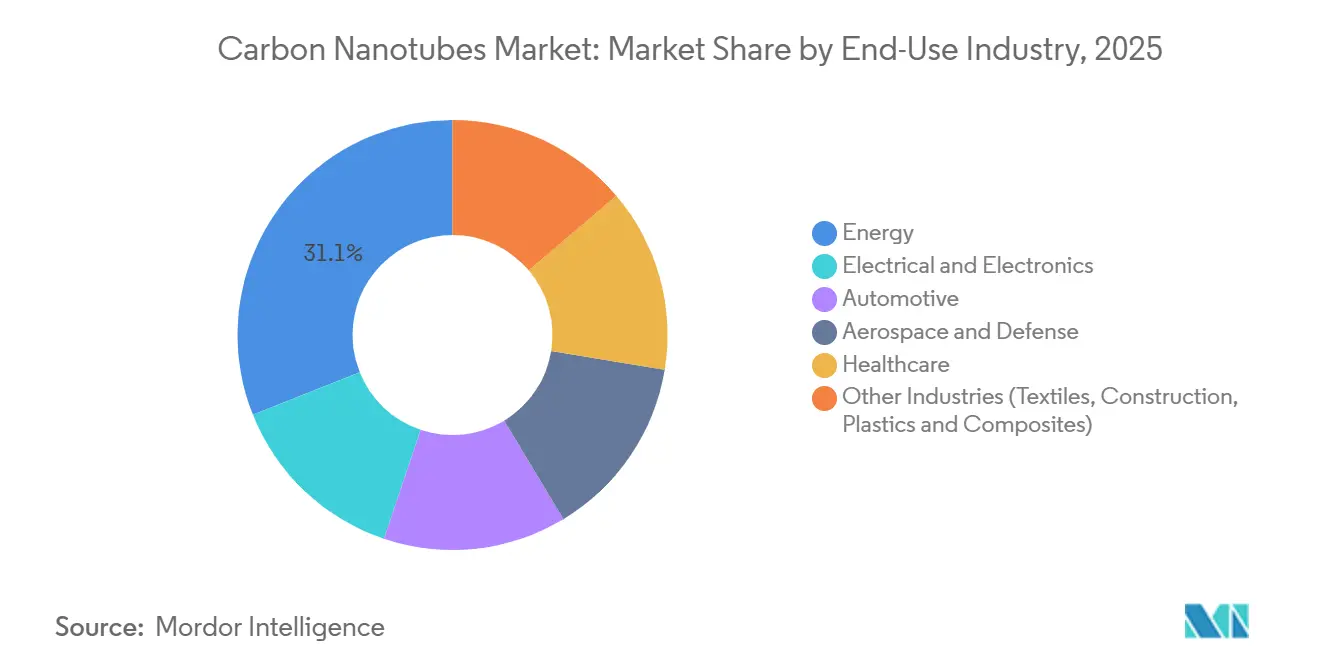

- Nach Endverbrauchsbranche führten Energieanwendungen im Jahr 2025 mit einem Umsatzanteil von 31,06 %; für das Gesundheitswesen wird im Zeitraum 2026–2031 eine CAGR von 32,42 % prognostiziert.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Marktanteil von 54,45 % am Markt für Kohlenstoffnanoröhren und soll im Zeitraum 2026–2031 eine CAGR von 21,67 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kohlenstoffnanoröhren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Elektromobilität beschleunigt die Nachfrage nach Kohlenstoffnanoröhren | +6.2% | Global, stark in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Sprung in der Produktion von Lithium-Ionen-Akkus mit hoher Energiedichte und Superkondensatoren | +5.8% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Luft- und Raumfahrtdrang nach ultraleichten Strukturverbundwerkstoffen | +3.1% | Nordamerika, EU, aufstrebendes Naher Osten | Langfristig (≥ 4 Jahre) |

| Integration der additiven Fertigung für leitfähige Filamente | +2.4% | Nordamerika, EU, Japan | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Verbindungsverkabelung für Quantencomputer | +1.2% | Nordamerika, ausgewählte EU- und Asien-Pazifik-Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Elektromobilität beschleunigt die Nachfrage nach Kohlenstoffnanoröhren

Batteriesätze für Elektrofahrzeuge enthalten nun 0,5–2,0 Gew.-% Kohlenstoffnanoröhren, um Elektronenpfade über Silizium-Graphit-Anoden aufrechtzuerhalten, die sich beim Laden und Entladen ausdehnen. Die vier südkoreanischen Werke von LG Chem liefern eine Jahresproduktion von 6.100 Tonnen im Rahmen mehrjähriger Verträge mit Tier-1-Automobilherstellern und sichern so die Versorgung für globale Plattformeinführungen. Chinas Plan für neue Energiefahrzeuge setzt bis 2025 einen Bedarf von 50.000 Tonnen/Jahr an Kohlenstoffnanoröhren voraus, der bereits durch die Einzelstandortkapazität von Jiangsu Cnano von 12.000 Tonnen/Jahr gedeckt wird. Die Migration zu Lithium-Eisenphosphat-Chemien intensiviert die Nachfrage, da LFP-Zellen höhere Anteile an leitfähigen Additiven benötigen. Festkörper-Prototypen von QuantumScape und Samsung SDI integrieren Nanoröhren-Stromkollektoren und positionieren Kohlenstoffnanoröhren als Übergangslösung bis in die 2030er Jahre.

Sprung in der Produktion von Lithium-Ionen-Akkus mit hoher Energiedichte und Superkondensatoren

Vertikal ausgerichtete Kohlenstoffnanoröhren-Wälder liefern Oberflächen von über 1.000 m²/g, die Superkondensator-Leistungsdichten von 10–15 kW/kg ermöglichen. Resonac Holdings liefert Dispersionen für 48-V-Mild-Hybrid-Module, die Lastspitzen puffern und die Lebensdauer des Akkusatzes verlängern. Kohlenstoffnanoröhren-Schwefel-Kathoden im Labor haben 400 Wh/kg erreicht, obwohl kommerzielle Zeitpläne von der Eindämmung von Polysulfiden abhängen. Kumho Petrochemical betreibt eine Anlage mit 1.200 Tonnen/Jahr, die ultrareinen Qualitäten mit <100 ppm Metallen für Superkondensatoren liefert. Netzprojekte in Kalifornien und Deutschland erproben Kohlenstoffnanoröhren-Superkondensatorbänke, die bis 2030 5.000 Tonnen/Jahr aufnehmen könnten, sobald die Kosten unter 200 USD/kWh fallen.

Luft- und Raumfahrtdrang nach ultraleichten Strukturverbundwerkstoffen

Toray Industries investierte von 2024 bis 2026 5 Milliarden JPY, um kohlenstoffnanoröhren-verstärkte Prepregs zu skalieren, die das Gewicht von Flugzeugzellen um 20 % reduzieren und gleichzeitig eine EMI-Abschirmung von über 60 dB bieten[1]Toray Industries, "Geschäftsbericht 2025," toray.com . NASA-Tests zeigen, dass 1 Gew.-% Kohlenstoffnanoröhren in Epoxidharz die Blitzschlagfestigkeit um 40 % erhöht und Zertifizierungshürden erleichtert. Airbus und Boeing evaluieren mit Kohlenstoffnanoröhren dotierte Harze für Flügelholme, die 12 % Kraftstoffeinsparungen über die Lebensdauer erzielen können. Verteidigungsprogramme suchen nach Kohlenstoffnanoröhren-Radomkuppeln, die Mach-5-Wärmelasten standhalten und gleichzeitig radarTransparent bleiben. Die NC7000-Funktionalisierung von Nanocyl verbessert die Laminatdispersion, obwohl die Luft- und Raumfahrtzertifizierung drei bis fünf Jahre in Anspruch nimmt.

Integration der additiven Fertigung für leitfähige Filamente

Mit Kohlenstoffnanoröhren gefüllte 3D-Druckfilamente ermöglichen die schnelle Herstellung von Antennengehäusen, EMI-Dichtungen und flexiblen Schaltkreisen und verkürzen Prototypenzyklen von Wochen auf Stunden. Applied Nanostructures liefert einwandige Qualitäten für Luft- und Raumfahrtwerkzeuge, bei denen die statische Ableitung entscheidend ist. Automobilwerke drucken Kohlenstoffnanoröhren-PLA-Sensorgehäuse und erzielen eine Leitfähigkeit von 10^6 S/m bei 10 Gew.-% Beladung, wodurch sekundäre Metallisierungsschritte entfallen. Stratasys und Ultimaker liefern Drucker mit Kohlenstoffnanoröhren-Filamentprofilen und verlagern die Technologie vom Labor in die Fabrik. Herausforderungen durch Düsenverschleiß haben Rubinspitzendesigns hervorgebracht, die die Lebensdauer verfünffachen und die Gesamtbetriebskosten senken. Änderungen der ISO/ASTM 52900 zur Abdeckung von Kohlenstoffnanoröhren-Verbundwerkstoffen werden die Einführung in regulierten Sektoren beschleunigen.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Arbeitsplatztoxikologie und Nanomaterialregulierung in EU und USA | -2.8% | EU, Nordamerika, Beobachtung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Graphen und Bornitrid-Nanoröhren in Wärmeanwendungen | -1.9% | Global, intensiv in Elektronik und Verbundwerkstoffen | Mittelfristig (2–4 Jahre) |

| Volatilität der petrochemischen Rohstoffversorgung während des grünen Wandels | -1.5% | Global, akut dort, wo Gasimporte dominieren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Arbeitsplatztoxikologie und Nanomaterialregulierung in EU und USA

Die Europäische Chemikalienagentur hat mehrwandige Kohlenstoffnanoröhren im Jahr 2024 als besonders besorgniserregende Stoffe gemäß REACH Anhang XIV eingestuft, was für Verwender über 1 Tonne/Jahr kostspielige Zulassungsanträge auslöst[2]Europäische Chemikalienagentur, "REACH Anhang XIV Entscheidung 2024," echa.europa.eu. Das NIOSH hat einen Expositionsgrenzwert von 1 µg/m³ festgelegt, der eine geschlossene Handhabung und Echtzeit-Aerosolüberwachung erfordert und für mittelgroße Anlagen Investitionskosten von 2–5 Millionen USD verursacht. Lange Kohlenstoffnanoröhren-Fasern mit einer Länge von mehr als 15 µm zeigen in Nagerlungen asbestartige Entzündungen, obwohl die Humanepidemologie begrenzt bleibt. Kleinere europäische Unternehmen sehen Compliance-Kosten von über 15 % des Umsatzes, was die Konsolidierung beschleunigt. Die Terminologieharmonisierung nach ISO 80004 hilft, aber divergierende nationale Umsetzungen behindern weiterhin grenzüberschreitende Lieferketten. Hersteller investieren in Oberflächenbehandlungen, die Aspektverhältnisse unter 10:1 verkürzen, eine Strategie, die frühe In-vitro-Tests als zytotoxizitätssenkend nahelegen.

Wettbewerb durch Graphen und Bornitrid-Nanoröhren in Wärmeanwendungen

Graphen-Nanoplättchen erreichen In-Ebene-Wärmeleitfähigkeiten von 3.000–5.000 W/m-K und übertreffen Kohlenstoffnanoröhren-Verbundwerkstoffe in zweidimensionalen Wärmespreizern für Smartphones und LED-Module. Bornitrid-Nanoröhren liefern ähnliche Wärmeleitung und bleiben dabei elektrisch isolierend, was sie in der Hochspannungsleistungselektronik bevorzugt. Skalierte chinesische Graphenanlagen senkten die Preise für mehrlagige Produkte im Jahr 2025 auf 100–200 USD/kg und drücken den Kostenvorteil von Kohlenstoffnanoröhren in nicht leitfähigen Anwendungen. Hybride Graphen-Kohlenstoffnanoröhren-Mischungen erhöhen die Komplexität von Lieferketten und Qualitätssicherung. Patentanmeldungen für leitfähige Graphentinten stiegen 2024 um 40 % im Jahresvergleich, was auf ein Verdrängungsrisiko in der gedruckten Elektronik hindeutet, falls Druckauflösungsprobleme gelöst werden. Kohlenstoffnanoröhren-Lieferanten kontern, indem sie überlegene Aspektverhältnisse für die Perkolation, Flexibilität für Wearables und validierte Luft- und Raumfahrtpedigrees betonen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Mehrwandige Varianten dominieren kostensensitive Volumina

Mehrwandige Kohlenstoffnanoröhren hielten im Jahr 2025 einen Marktanteil von 90,03 % am Markt für Kohlenstoffnanoröhren und sollen bis 2031 mit einer CAGR von 20,67 % wachsen. Preise zwischen 50–300 USD/kg sichern Traktion in Batterie-, Verbundwerkstoff- und Kunststofflinien, wo Kostensensitivität die ultimative Leitfähigkeit überwiegt. Die Preise für einwandige Qualitäten von 1.500–2.000 USD/kg beschränken sie auf Halbleiter- und Quantencomputeranwendungen, die Reinheit und engen Durchmesserspread schätzen. Aufkommende wenig-wandige Varianten von OCSiAl bewahren 70 % der Leitfähigkeit einwandiger Kohlenstoffnanoröhren bei 40 % der Kosten und locken Batteriehersteller, die Additivanteile ohne Leistungseinbußen senken wollen. Armchair-einwandige Kohlenstoffnanoröhren zielen auf OLED-leitfähige Filme ab, sobald der Schichtwiderstand unter 100 Ω/sq fällt, ein Meilenstein, der innerhalb von drei Jahren erwartet wird.

Die Versorgungsskalierbarkeit begünstigt mehrwandige Rohstoffe, da CVD-Megaanlagen Volumina liefern, die mit HiPco oder Laserablation nicht erreichbar sind. Die Marktgröße für mehrwandige Produkte im Markt für Kohlenstoffnanoröhren soll bis 2031 unter Basisszenario-Nachfrageannahmen 13 Milliarden USD übersteigen. Die regulatorische Zulassung ist einfacher, da größere Durchmesser die Faserbeständigkeit im Körper reduzieren. Dennoch halten Premium-Linien für einwandige Kohlenstoffnanoröhren die Margen durch IP-geschützte Reinigung hoch und erzielen 30–40 % EBIT. Hersteller, die beide Segmente bedienen, sichern ihre Einnahmequellen und erfassen hochvolumige Massenverkäufe, während sie Spezialnischen in Photonik und Quantengeräten kultivieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Herstellungsverfahren: CVD skaliert, während Lichtbogenentladung zurückgeht

CVD-Verfahren erzeugten 70,21 % der Produktion im Jahr 2025 und werden eine CAGR von 21,80 % aufrechterhalten, was die Führungsposition festigt, da Gaskreislaufreaktoren die Umwandlungseffizienz auf 95 % steigern und Katalysatoren recyceln. HiPco behält eine beträchtliche Marktgröße für elektronikgradige Einwand-Linien, obwohl Chargengrenzen und hohe CO-Drücke den täglichen Durchsatz begrenzen. Die Lichtbogenentladung schrumpfte, und das Laserablationsvolumen ist auf die Laborversorgung beschränkt, wo Reinheit die Wirtschaftlichkeit überwiegt. Raymors geschlossene Methan-Rückgewinnung senkt die Rohstoffkosten um 60 % und untermauert einen im Jahr 2025 unterzeichneten Batteriesektorvertrag über 25 Millionen USD.

Die Aussichten hängen von der Energieintensität und der regulatorischen Compliance ab. Plasmaunterstützte CVD bei 400 °C verspricht direktes Wachstum auf Polymerfolien für tragbare Elektronik, eine Nische, die über den Prognosezeitraum 5 % der Marktgröße für Kohlenstoffnanoröhren erfassen könnte, wenn Skalierungstests erfolgreich sind. Die Lichtbogenentladung bleibt für die Prototypenforschung unverzichtbar, da sie makellose Kristalle liefert, doch der Stromverbrauch von 10 kWh/g untergräbt die kommerzielle Rentabilität. Hersteller schwenken auf modulare CVD-Linien um, die die regionale Nachfrage verfolgen können und Logistikvorlaufzeiten von Quartalen auf Wochen verkürzen.

Nach Endverbrauchsbranche: Energie führt, während Gesundheitswesen aufsteigt

Energieanwendungen absorbierten 31,06 % des Volumens im Jahr 2025, was den fest verankerten Einsatz in Lithium-Ionen-Batterien und Superkondensatoren widerspiegelt. Das Gesundheitswesen verzeichnet die schnellste CAGR von 32,42 %, da Kohlenstoffnanoröhren-basierte Biosensoren und Wirkstoffträger Phase-I-Studien durchlaufen. Die Nachfrage in der Elektrotechnik und Elektronik wird durch leitfähige Tinten für Leiterplatten und Hochfrequenz-Abschirmfolien angetrieben. Im Automobilbereich reduzieren kohlenstoffnanoröhren-verstärkte Verbundwerkstoffe das Teilegewicht ohne Steifigkeitsverlust. Die Nachfrage aus der Luft- und Raumfahrt sowie der Verteidigung wird durch Blitzschutz und radarTransparente Verbundwerkstoffe angetrieben.

Bis 2031 soll die Marktgröße für Kohlenstoffnanoröhren im Gesundheitswesen erheblichen Schwung gewinnen, sobald Biosensing-, Bildgebungs- und zielgerichtete Abgabeplattformen die regulatorische Zulassung erhalten. Die Automobilnachfrage skaliert mit der Elektrofahrzeugproduktion; 50–200 g Kohlenstoffnanoröhren pro Batteriesatz entsprechen Mehrkilotonnen-Volumina, wenn die globale Elektrofahrzeugproduktion 30 Millionen Einheiten erreicht. Das Luft- und Raumfahrtwachstum hängt von Zertifizierungszeitplänen ab, doch Boeings 777X-Flügelholmspezifikation könnte ab 2027 500 Tonnen/Jahr verbrauchen. Bau und Textilien bleiben Nischen, expandieren aber stetig, da intelligente Stoffe und HF-abgeschirmter Beton neue Abnehmer finden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte mit 54,45 % des Volumens im Jahr 2025 und soll im Zeitraum 2026–2031 mit einer CAGR von 21,67 % wachsen. Der 12.000-Tonnen/Jahr-Komplex von Jiangsu Cnano in China und das 6.100-Tonnen/Jahr-Netzwerk von LG Chem in Südkorea verankern regionale Versorgungspipelines zu CATL, BYD, Samsung SDI und SK Innovation. Japan priorisiert hochreine Linien für Luft- und Raumfahrt und Halbleiter und nutzt Torays ¥5-Milliarden-Prepreg-Erweiterung. Indien ist heute auf Importe angewiesen, aber Anreize im Rahmen seines PLI-Programms könnten bis 2028 inländische CVD-Projekte anstoßen. Die regionalen Preise liegen bei 50–80 USD/kg für mehrwandige Qualitäten aufgrund der Integration in petrochemische Rohstoffe und Skaleneffekte.

Das Marktwachstum in Nordamerika wird durch die inländische Beschaffung aus der Luft- und Raumfahrt-, Verteidigungs- und Energiespeicherbranche beeinflusst. Steuergutschriften des Inflation Reduction Act unterstützen potenzielle neue Kapazitäten von 2.000 Tonnen/Jahr, die gemeinsam mit Batterie-Gigafabriken angesiedelt werden. Kanadas Raymor vermarktet kohlenstoffarme Plasma-Fackel-Kohlenstoffnanoröhren, die mit Wasserkraft betrieben werden, während Mexiko Dispersions- und Compoundierungsdienstleistungen für Automobilzulieferer anbietet.

Die erfasste Kohlenstoffnanoröhren-Nachfrage in Europa wird durch den Antrieb der Europäischen Batterieallianz für lokale leitfähige Additive gestärkt. Nanocyl und Arkema betreiben mittelgroße Anlagen, die Airbus- und Stellantis-Plattformen bedienen, doch REACH-Compliance fügt Kostenschichten hinzu, die kleinere Marktteilnehmer unter Druck setzen. Thomas Swans britische Linien sichern die Verteidigungsnachfrage, wo ITAR-Regeln asiatische Importe abschrecken. Südamerika und der Nahe Osten-Afrika verzeichnen allmähliches Marktwachstum, wobei Brasilien Kohlenstoffnanoröhren für Agrochemikalien importiert und Saudi-Arabien die petrochemische Integration als Teil von Vision 2030 untersucht.

Wettbewerbslandschaft

Der Markt für Kohlenstoffnanoröhren ist mäßig fragmentiert. Asiatische Marktführer streben nach Skalierung und Preisführerschaft, integrieren Rohstoffe und binden Kunden durch mehrjährige Batterieverträge. Westliche Wettbewerber konzentrieren sich auf margenstarke Luft- und Raumfahrt-, Verteidigungs- und Halbleiternischen, wo Zertifizierungen und Versorgungssicherheitsmandate den Preis überwiegen. Patentrennen konzentrieren sich auf Katalysatordesign und Funktionalisierung; OCSiAl besitzt 180 Schwebkatalysator-Patente, Toray hält 95 Verbundwerkstoff-Grenzflächen-Anmeldungen, und Hyperion Catalysis schützt grundlegende Faserpatente.

Disruptoren entstehen in der Methanpyrolyse und plasmaunterstützten CVD. C-Zero zielt auf Rohstoffe mit negativen Kosten durch Wasserstoff-Koprodukte ab, während FutureCarbon Niedertemperaturabscheidung auf Polymeren verfolgt. Die vertikale Integration intensiviert sich, da LG Chem rückwärts in Ethylen-Cracker integriert und OCSiAl vorwärts in Masterbatches integriert und so Wert entlang der gesamten Kette erfasst. Die ISO-80004-Standardisierung erleichtert die Mehrquellenbeschaffung durch Kunden und verschiebt den Vorteil zugunsten kostenkonkurrenzfähiger Lieferanten. Unternehmen, die gebrauchsfertige Dispersionen in Kundenlösungsmitteln anbieten, erzielen Preisaufschläge von 20–30 %, indem sie die nachgelagerte Verarbeitung vereinfachen.

Marktführer für Kohlenstoffnanoröhren

OCSiAl

LG Chem

Jiangsu Cnano Technology Co., Ltd.

Cabot Corporation

Toray Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: OCSiAl verpflichtete sich zu 300 Millionen USD für ein Werk in Luxemburg, das ab 2028 10.000 Tonnen/Jahr einwandige Kohlenstoffnanoröhren produzieren wird, betrieben mit erneuerbarer Energie und Methanpyrolyse-Rohstoff.

- September 2025: LG Chem nahm seine vierte südkoreanische Linie in Betrieb, steigerte die Kapazität auf 6.100 Tonnen/Jahr und unterzeichnete einen Fünfjahres-Liefervertrag über 180 Millionen USD mit einem europäischen Automobilhersteller.

- Mai 2025: Jiangsu Cnano schloss eine Erweiterung um 3.000 Tonnen/Jahr sechs Monate früher als geplant ab und steigerte die Einzelstandortproduktion auf 12.000 Tonnen/Jahr zur Unterstützung von BYD- und CATL-Verträgen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kohlenstoffnanoröhren als den Wert der Erstverkäufe von mehrwandigen und einwandigen CNT-Materialien, die als Trockenpulver, Aufschlämmungen oder Masterbatches geliefert werden, durch chemische Gasphasenabscheidung, Lichtbogenentladung, HiPco oder Laserablation hergestellt werden und weltweiten Wertschöpfungsketten in den Bereichen Verbundwerkstoffe, Energiespeicherung, Elektronik und Biomedizin zugeführt werden.

Wir schließen ausdrücklich nachgelagerte Teile, Geräte oder fertige Verbundwerkstoffe aus, die lediglich CNTs enthalten.

Segmentierungsübersicht

- Nach Typ

- Mehrwandige Kohlenstoffnanoröhren (MWCNT)

- Einwandige Kohlenstoffnanoröhren (SWCNT)

- Andere Typen (Armchair, Zickzack, doppelwandig)

- Nach Herstellungsverfahren

- Chemische Gasphasenabscheidung (CVD)

- Hochdruck-Kohlenmonoxid (HiPco)

- Lichtbogenentladung

- Laserablation

- Nach Endverbrauchsbranche

- Elektrotechnik und Elektronik

- Energie

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen

- Andere Branchen (Textilien, Bau, Kunststoffe und Verbundwerkstoffe)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir validierten Sekundärbefunde durch Interviews mit CNT-Herstellern, Kathodenmaterialformulatoren und Polymercompoundeuren im asiatisch-pazifischen Raum, in Nordamerika und Europa, gefolgt von gezielten Käuferbefragungen, die Beladungsraten und Preisstreuung klärten.

Desk Research

Im Rahmen der Desk-Research-Arbeit sammelten wir offizielle Zollcodes (HS-280300-Reihe) für CNT-Ströme, vierteljährliche Produktionsstatistiken aus Chinas MIIT, Patentfamilienzählungen zu CVD-Reaktoraufrüstungen über Questel sowie Handelsbriefings der Nanotechnology Industries Association. Darüber hinaus werteten wir Carbon und ACS Nano auf aktuelle Durchschnittsverkaufspreisbenchmarks aus und analysierten Unternehmens-10-Ks in D&B Hoovers, um Kapazitätserweiterungen zu kartieren.

Ergänzende Eingaben stammten aus Dow Jones Factiva-Nachrichten-Feeds, die Werksanläufe, regionale Sicherheitsvorschriften und staatliche F&E-Förderungen erfassten, was uns ermöglichte, Nachfrageobergrenzen und politische Katalysatoren zu rahmen.

Die hier hervorgehobenen Quellen sind illustrativ; für die Datenerhebung, Validierung und Klärung wurden zahlreiche weitere öffentliche und kostenpflichtige Referenzen herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion der globalen Produktion, aufgebaut aus nationalen Produktions- und Handelsdaten, verankert die Baseline für 2025, während selektive Bottom-up-Prüfungen wie Lieferantenkapazitäts-Rollups und stichprobenartige ASP × Volumen-Tests die Gesamtwerte verfeinern. Zu den wichtigsten Modellvariablen zählen regionale Produktionskapazität, gemischter ASP, Penetration von Lithium-Ionen-Batteriekathodenmaterialien, Verbundharzdurchsatz und Patentdynamik.

Prognosen bis 2030 verwenden multivariate Regression, ergänzt durch Szenarioanalysen; Batterieadoptionstrajektorien und ASP-Kompression fungieren als primäre Treiber. Wo Bottom-up-Lücken bestanden, wurden regionale Wachstumsproxys interpoliert, bevor eine Abstimmung mit den Primärforschungsbandbreiten erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Reihen, Anomalie-Flags und Multi-Analysten-Reviews; die Studie wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Kapazitätsverschiebungen oder regulatorische Änderungen ausgelöst werden, und ein abschließender Pre-Release-Durchlauf stellt sicher, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Baseline für Kohlenstoffnanoröhren Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Geltungsbereiche, Währungsjahre und Preissets anwenden, und unsere disziplinierte Abgrenzung, jährliche Aktualisierung und zweischichtige Modellierung machen die von uns präsentierten Zahlen zum verlässlichen Ausgangspunkt.

Zu den wesentlichen Treibern von Abweichungen zählen, dass andere Studien die Abdeckung auf Schüttgutpulververkäufe beschränken, den Masterbatch-Wert auslassen, FX-Kurse auf 2024 einfrieren oder sich auf unveröffentlichte Spot-Notierungen stützen, während wir ASPs mischen, Kapazitätshochlaufphasen gegenprüfen und regionale Prämien berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 6,89 Mrd. (2025) | Mordor Intelligence | |

| USD 3,71 Mrd. (2024) | Global Consultancy A | Nur Schüttgutpulver, kein Masterbatch, älteres Basisjahr |

| USD 1,31 Mrd. (2024) | Global Consultancy B | Lässt kleine asiatische Hersteller aus, konservativer ASP, fester FX-Kurs 2024 |

Diese Vergleiche zeigen, dass der ausgewogene Geltungsbereich und die regelmäßig aktualisierten Eingaben von Mordor Intelligence eine transparente, reproduzierbare Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Kohlenstoffnanoröhren im Jahr 2026?

Die Marktgröße für Kohlenstoffnanoröhren beträgt im Jahr 2026 6,93 Milliarden USD mit einer prognostizierten CAGR von 21,13 % bis 2031.

Welches Segment hält den größten Anteil an der globalen Nachfrage?

Mehrwandige Varianten dominieren mit einem Marktanteil von 90,03 % am Markt für Kohlenstoffnanoröhren im Jahr 2025, angetrieben durch den Einsatz in Batterien und Verbundwerkstoffen.

Welche Region führt bei Produktion und Verbrauch?

Asien-Pazifik macht 54,45 % des Volumens im Jahr 2025 aus und expandiert weiter, da China und Südkorea großskalige CVD-Kapazitäten aufbauen.

Warum sind Kohlenstoffnanoröhren für Elektrofahrzeugbatterien wichtig?

Die Zugabe von 0,5–2,0 Gew.-% Kohlenstoffnanoröhren steigert die Elektrodenleitfähigkeit und ermöglicht höhere Ratenfähigkeit und längere Zyklenlebensdauer in Lithium-Ionen-Akkusätzen.

Was sind die wichtigsten regulatorischen Herausforderungen für Hersteller?

Die REACH-Einstufung als besonders besorgniserregender Stoff durch die EU und die NIOSH-Expositionsgrenzwerte erfordern kostspielige Eindämmungs- und Compliance-Systeme.

Welche Unternehmen investieren in neue Kapazitäten?

OCSiAl baut eine Anlage mit 10.000 Tonnen/Jahr in Luxemburg, LG Chem steigerte die südkoreanische Produktion auf 6.100 Tonnen/Jahr, und Jiangsu Cnano erweiterte auf 12.000 Tonnen/Jahr.

Seite zuletzt aktualisiert am: