Nanofiber-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

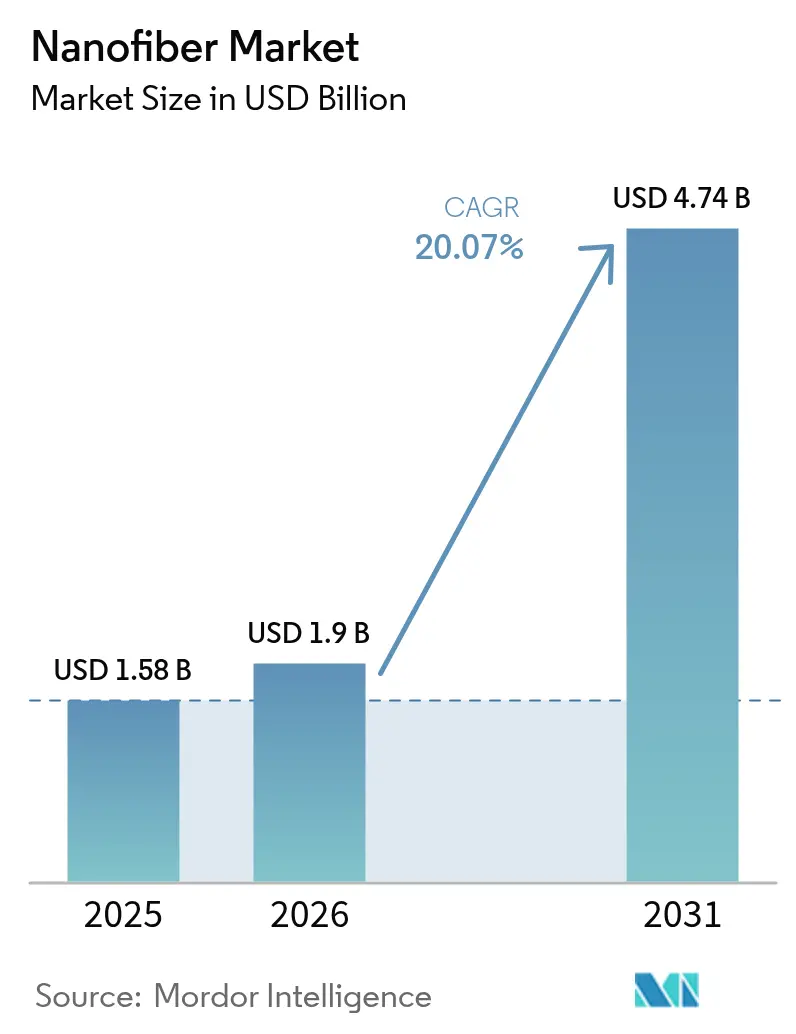

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 4.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.07% CAGR |

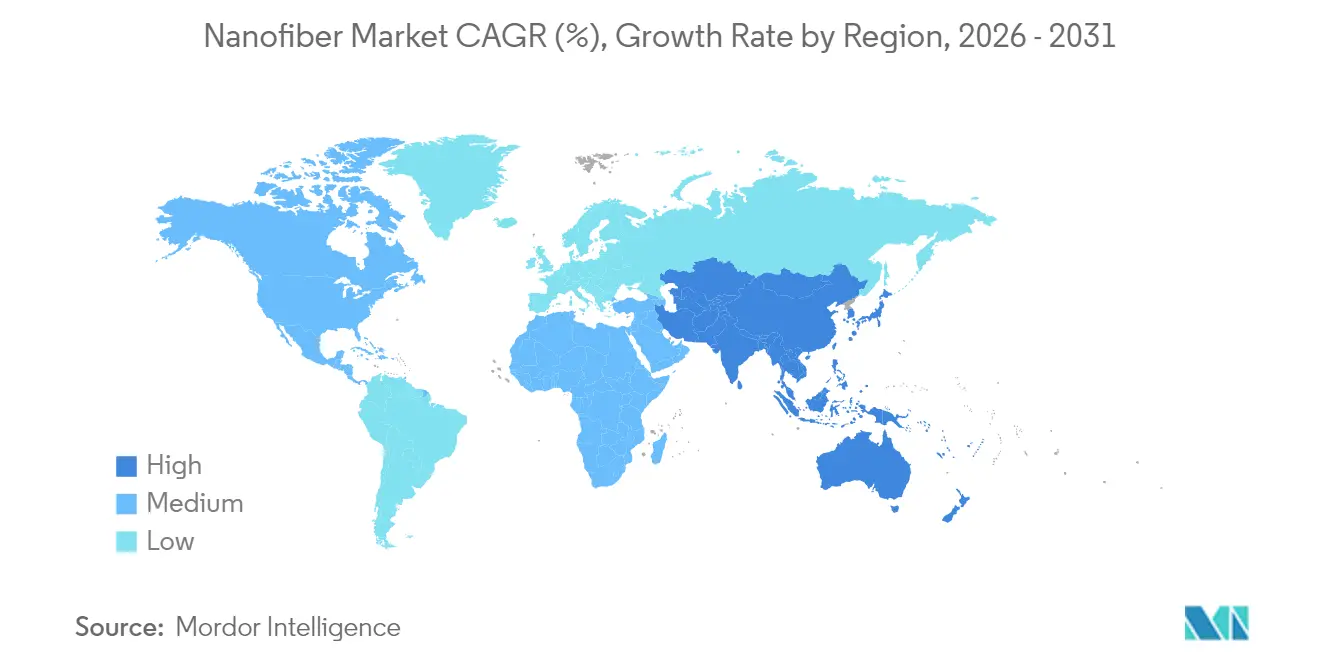

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

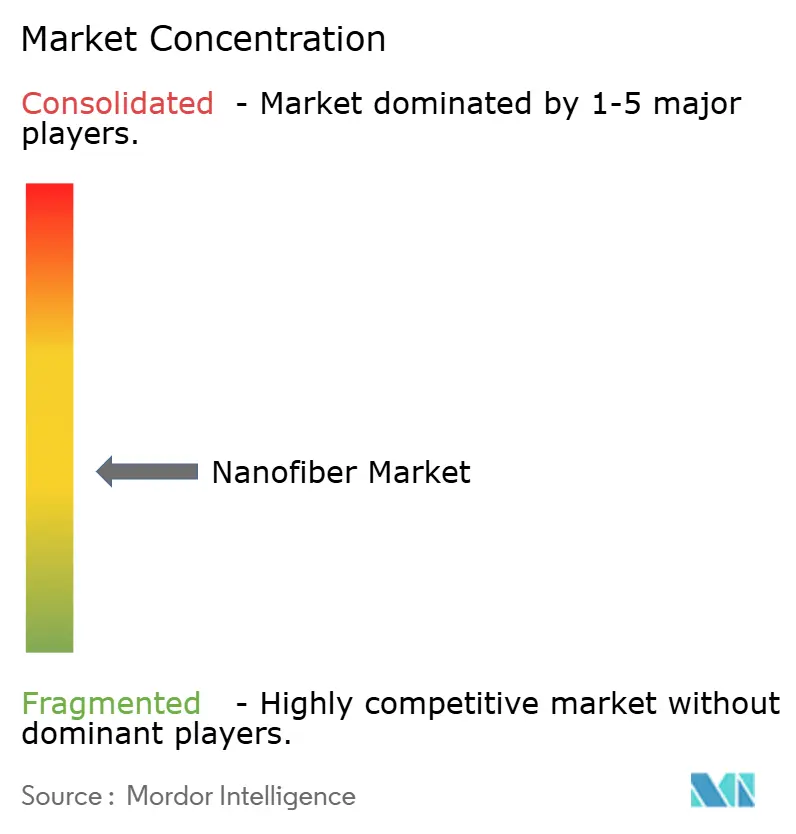

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nanofiber-Marktanalyse von Mordor Intelligence

Die Größe des Nanofiber-Marktes wurde im Jahr 2025 auf 1,58 Milliarden USD geschätzt und soll von 1,9 Milliarden USD im Jahr 2026 auf 4,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 20,07 % während des Prognosezeitraums (2026–2031). Die gestiegene Nachfrage nach Materialien mit hoher Oberfläche in medizinischen, Filtrations-, Energiespeicher- und fortschrittlichen Textilapplikationen bildet die Grundlage dieser Prognose. Asien-Pazifik, mit einem bestehenden Umsatzvorsprung von 38 %, profitiert von starken Fertigungsökosystemen und soll bis 2030 mit einer CAGR von 22 % wachsen, was seine doppelte Rolle als größte und am schnellsten wachsende regionale Basis festigt. Die polymere Produktkategorie hält 42 % des Umsatzes von 2024, gestützt durch ausgereifte Elektrospinnkapazitäten, während kohlenhydratbasierte Qualitäten mit einer CAGR von 27 % das Wachstumstempo vorgeben und einen breiteren Nachhaltigkeitswandel widerspiegeln. Globale Marktführer wie Toray Industries und DuPont behalten die Volumenführerschaft, während Innovatoren wie NanoLayr proprietäre Fertigungsverfahren einsetzen, um hochmargige Nischen in Medizin und Energie zu erschließen. Anhaltende Skalierungshürden bei Kohlenstoffnanofasern, verbunden mit Preisvolatilität beim Polyacrylnitril (PAN)-Rohstoff, dämpfen den kurzfristigen Versorgungsausblick.

Wichtigste Erkenntnisse des Berichts

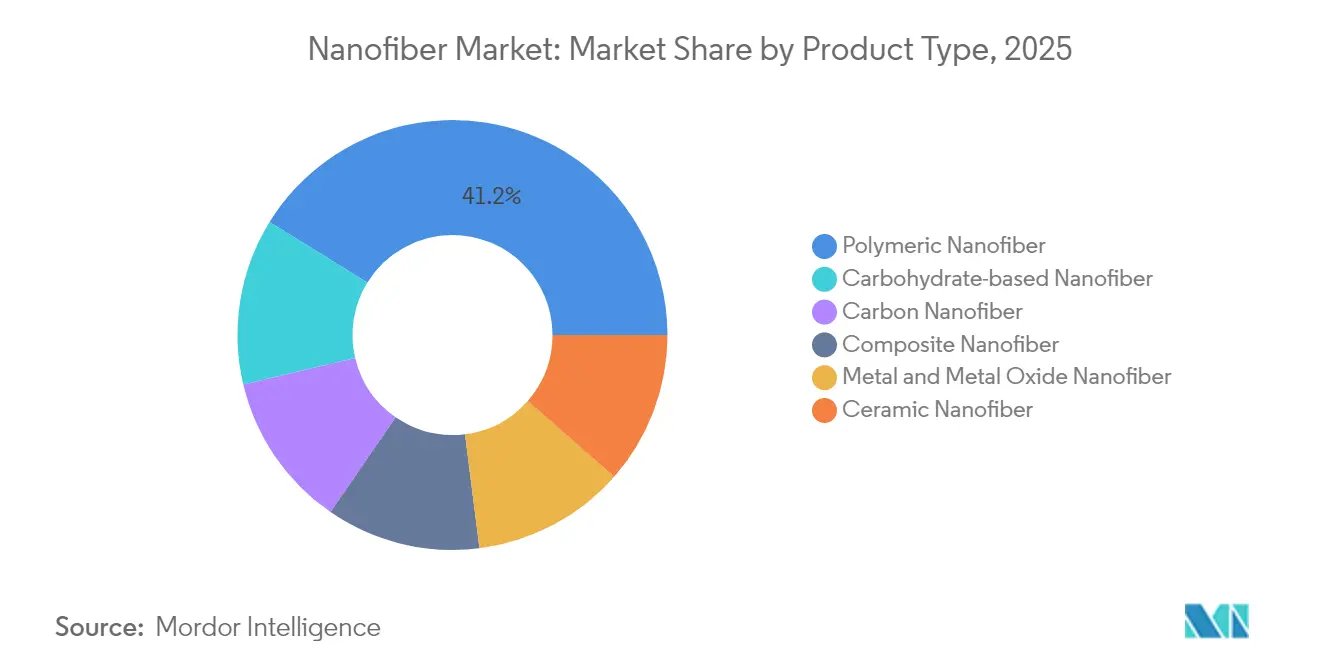

- Nach Produkttyp führten polymere Qualitäten mit einem Umsatzanteil von 41,20 % im Jahr 2025; kohlenhydratbasierte Nanofasern werden voraussichtlich bis 2031 eine CAGR von 26,2 % erzielen.

- Nach Anwendung entfielen 39,30 % des Nanofiber-Marktanteils im Jahr 2025 auf Wasser- und Luftfiltration; Energiespeicheranwendungen werden voraussichtlich das schnellste Wachstum mit einer CAGR von über 27,1 % bis 2031 verzeichnen.

- Nach Fertigungstechnologie hielt das Elektrospinnen im Jahr 2025 einen Umsatzanteil von 57,20 %, während Forcespinning bis 2031 voraussichtlich mit einer CAGR von 22,1 % wachsen wird.

- Nach Geografie entfielen 37,60 % des Umsatzes 2025 auf Asien-Pazifik; die Region soll im Zeitraum 2026–2031 auch die höchste regionale CAGR von 21,4 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Nanofiber-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Medizin- und Pharmaindustrie | +5.20% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Batterietrennschichten mit hoher Oberfläche in EV-Gigafabriken | +4.80% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hocheffizienten Filtrationsmaterialien | +3.50% | Global, am stärksten in städtischen Gebieten Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Wachstum in der Automobilindustrie | +2.80% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion in der Textilindustrie | +2.40% | Asien-Pazifik, mit Wachstum in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Medizin- und Pharmaindustrie

Nanofaser-basierte Wirkstoffabgabeplattformen erreichen heute eine Wirkstoffbeladung von über 85 % und eine Freisetzung über bis zu 96 Stunden, was die Therapietreue deutlich verbessert und die systemische Toxizität senkt. Ihre der extrazellulären Matrix ähnliche Architektur unterstützt eine überlegene Zellanhaftung und ermöglicht Gewebegerüste der nächsten Generation, die die Heilungszeit verkürzen und Narbenbildung minimieren[1]Deepanjan Datta et al., "Cellulose-Based Nanofibers for Wound Healing," pubs.acs.org. Krankenhäuser, die fortschrittliche Wundverbände einsetzen, berichten von Patientendurchsatzgewinnen, die zu reduzierten Pflegekosten führen und den Beschaffungsbedarf stärken. Regulatorische Wege für Nanofasergerüste in der Orthopädie werden zunehmend klarer, was das Markteinführungsrisiko für Entwickler senkt. Insgesamt erhöhen diese medizinischen Durchbrüche die Erstattungsaussichten und festigen die wiederkehrende Nachfrage in hochwertigen Gesundheitsversorgungskanälen.

Nachfrage nach Batterietrennschichten mit hoher Oberfläche in EV-Gigafabriken

Elektrosponnene Nanofaser-Trennschichten halten heute thermischen Belastungen von 150 °C ohne Dimensionsverlust stand und erfüllen damit kritische EV-Sicherheitsstandards. Verbesserungen der Ionenleitfähigkeit verlängern die Schnellladefähigkeit um bis zu 40 %, ohne die Zyklenlebensdauer zu beeinträchtigen – ein Vorteil, der die Beschaffung durch asiatische und US-amerikanische Gigafabriken anzieht. Automatisierte Rolle-zu-Rolle-Linien skalieren die Produktion auf über 3 Millionen m² jährlich und verringern die Kostenlücke zu herkömmlichen Polyolefinfolien. Kapitalinvestitionen großer Zellhersteller sichern mehrjährige Lieferverträge und bieten Nanofaserlieferanten eine planbare Volumensichtbarkeit. Nationale Anreize für saubere Mobilität in China und den Vereinigten Staaten verstärken die Trennschichtadoption in neuen Zellchemien zusätzlich.

Nachfrage nach hocheffizienten Filtrationsmaterialien

Mehrschichtige Nanofasermedien erfassen 0,3-µm-Partikel mit einer Effizienz von über 99 %, während der Druckabfall bei 48 Pa gehalten wird, was die WHO-Richtlinien für Innenraumluft übertrifft. HLK-Systemaufrüstungen in dicht besiedelten asiatischen Städten setzen diese Filter ein, um smogbedingte Erkrankungen zu reduzieren. In Kraftstoffsystemen von Kraftfahrzeugen entfernen Nanofaserschichten 4-µm-Verunreinigungen mit einer Effizienz von 99,9 %, was die Lebensdauer von Einspritzdüsen verlängert und Wartungskosten senkt. Wasseraufbereitungsanlagen integrieren nanofaserige Membranen, um Krankheitserreger im Nanomaßstab ohne Chlordosierung zu entfernen und Desinfektionsnebenprodukte drastisch zu reduzieren. Das durch die Pandemie gestiegene Verbraucherbewusstsein für Luftqualität fördert die Akzeptanz hochwertiger Atemschutzmasken und festigt die Einzelhandelsnachfrage.

Wachstum in der Automobilindustrie

Nanofaserverstärkte Verbundwerkstoffe reduzieren das Gewicht von Fahrzeugkomponenten um bis zu 30 %, was zu Kraftstoffeffizienzgewinnen bei Fahrzeugflotten und zur Einhaltung von Emissionsvorschriften beiträgt. Kabinenluftfilter mit integrierten Nanofaserschichten erreichen eine PM2,5-Abscheidung von über 99,5 %, verbessern die Gesundheitskennzahlen der Insassen und fügen Mittelklassemodellen Premiumfunktionen hinzu. Akustische Nanofasermatten bieten eine Breitband-Schalldämpfung, die es Automobilherstellern ermöglicht, strukturelle Dämpfer zu erleichtern und den Fahrkomfort zu verbessern. In-situ-Funktionsnanofasern bieten elektromagnetische Abschirmung für elektrische Antriebsstränge und verhindern Signalstörungen. Insgesamt erhöhen diese Merkmale den Materialverbrauch pro Fahrzeug und stärken die langfristige Nachfrage von OEMs und Tier-1-Zulieferern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile PAN-Rohstoffpreise | -3.60% | Global, höchste Exposition in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Schwierigkeiten beim Übergang von Kohlenstoffnanofasern vom Labor- in den Industriemaßstab aufgrund geringer Größe und Komplexität | -4.20% | Global, ausgeprägt in Hochtechnologie-Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Gesundheits- und Sicherheitsbedenken | -2.10% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile PAN-Rohstoffpreise

PAN macht etwa 90 % der Vorläufer für Kohlenstoffnanofasern aus, und sein Spotpreis schwankt jährlich um bis zu 20 %, was die Margenstabilität für nachgelagerte Lieferanten untergräbt. Versorgungsunterbrechungen aufgrund von Acrylnitril-Engpässen verstärken das Lagerrisiko und veranlassen Hersteller, Alternativen auf Basis von Erdöl-Asphaltenen oder Lignin zu verfolgen, die die Rohstoffkosten auf unter 9 USD pro kg senken und gleichzeitig die Nachhaltigkeitsbilanz verbessern können. Die Übergangszeiträume bleiben aufgrund des Verunreinigungsmanagements und der variablen mechanischen Leistung langwierig, was die Exposition gegenüber PAN-Volatilität verlängert. Käufer sichern sich durch indexgebundene Verträge ab, aber die langfristige Preistransparenz ist nach wie vor begrenzt, was eine aggressive Kapazitätserweiterung dämpft.

Schwierigkeiten beim Übergang von Kohlenstoffnanofasern vom Labor- in den Industriemaßstab

Kommerzielle Linien müssen Faserdurchmesser innerhalb einer Toleranz von ±50 nm und eine Kristallinität von über 90 % aufrechterhalten, um elektronische und Batteriespezifikationen zu erfüllen, doch Labor-zu-Werk-Übertragungen weiten diese Bereiche häufig aus und verschlechtern die Produktleistung. Kapitalintensive Spinndüsenarrays und strenge Umweltkontrollen verlängern die Amortisationszeiten von Projekten und dämpfen den Investorenappetit. Die regulatorische Kontrolle verschärft sich; Massachusetts schlägt vor, Kohlenstoffnanofasern als Stoffe mit höherem Gefahrenpotenzial im Rahmen des TURA einzustufen, was den Compliance-Aufwand erhöht[2]Massachusetts Government, "Draft Carbon Nanotube and Nanofiber Policy," mass.gov. Modulare Produktionsplattformen im Rahmen von Bundesförderprogrammen zeigen Potenzial, aber eine breite Einführung wird von nachgewiesener Zuverlässigkeit und Kostenparität mit etablierten Mikrofasern abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kohlenhydratbasierte Nanofasern führen den Nachhaltigkeitswandel an

Die polymere Kategorie macht 41,20 % des Umsatzes 2025 aus, angetrieben durch gut etablierte Elektrospinnlinien und breite chemische Vielseitigkeit in Verpackungs-, Filtrations- und biomedizinischen Geräten. Kohlenhydratbasierte Qualitäten beschleunigen sich trotz geringerer Volumina mit einer CAGR von 26,2 %, da Endverbraucher biologisch abbaubare, biobasierte Alternativen anstreben, die mit globalen Kreislaufwirtschaftsmandaten übereinstimmen. Cellulose-Nanofasern rivalisieren mit der Zugfestigkeit von Aramidfasern und bauen sich unter Umgebungsbedingungen ab, was Verpackungslieferanten dazu veranlasst, sie in Einweganwendungen einzusetzen. Chitin-Nanofasern ziehen Wundversorgungshersteller aufgrund ihrer inhärenten antimikrobiellen Eigenschaften an und fördern Investitionen in die Verwertung von Schalentierabfällen. Kohlenstoffnanofasern finden erhebliche Verwendung in Spezialanwendungen für Energie und Elektronik; Produktionsmaßstab und Kostenherausforderungen hemmen jedoch das unmittelbare Wachstum.

Der Schwung für kohlenhydratbasierte Produkte wird durch die Verpflichtungen der Markeneigentümer verstärkt, den Einsatz von fossilem Kunststoff zu reduzieren. Gesetzliche Verbote von Einweg-Synthesefasern in mehreren EU-Staaten verstärken diesen Sog. Verbundnanofasern, die Polymer- und Keramikphasen kombinieren, spielen eine bedeutende Rolle in Hochtemperaturfiltrationsanwendungen. Metall- und Metalloxidqualitäten dienen katalytischen und sensorischen Anwendungen, bei denen erhöhte Leitfähigkeit oder photokatalytische Aktivität entscheidend ist. Keramische Nanofasern behalten ihre Nachfrage für thermische Isolierung in der Luft- und Raumfahrt sowie für Ofenauskleidungen. Da die Rohstoff-F&E in Richtung Forst- und Landwirtschaftsabfallströme migriert, wird erwartet, dass die Kostenkurven konvergieren und den breiteren Nanofiber-Markt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Energiespeicherung stört traditionelle Dominanz

Wasser- und Luftfiltration hält im Jahr 2025 einen beherrschenden Anteil von 39,30 %, da städtische Luftqualitätsvorschriften und Trinkwasservorschriften zunehmen. Dennoch ziehen Batteriekomponenten für Elektrofahrzeuge und stationäre Speicher unverhältnismäßig viel Investorenaufmerksamkeit auf sich, wobei frühe Anwender unter den Zellherstellern Nanofaser-Trennschichten und -Elektroden integrieren, um die Energiedichte und Schnellladefähigkeit zu erhöhen. Dieses Teilsegment soll bis 2031 mit einer CAGR von über 27,1 % alle anderen übertreffen und den Nanofiber-Markt für Energiespeicherung von einem mittleren einstelligen Umsatzanteil heute auf einen hohen zweistelligen Beitrag bis 2031 heben.

Medizinische Anwendungen generieren erhebliche Umsätze, angetrieben durch elektrosponnene Gerüste und hochpreisige Wirkstoffabgabepflaster. Der Automobilsektor verzeichnet erhebliche Beiträge durch Verbundgewichtsreduzierungen und verbesserte Innenraumfiltration. Elektronik spielt eine Schlüsselrolle bei der Integration leitfähiger Nanofaserpfade in flexible Displays und Mikrosensoren. Fortschrittliche Textilapplikationen, obwohl derzeit eine Nische, gewinnen mit Innovationen bei tragbaren Gesundheitsmonitoren und antimikrobieller Sportbekleidung an Bedeutung. Darüber hinaus leisten Industrie- und Umweltsektoren, einschließlich Öl-Wasser-Trennung und Lebensmittelverpackung, nennenswerte Beiträge. Leistungsfortschritte in einem Segment, wie z. B. Feuchtigkeitsmanagement in Bekleidung, inspirieren häufig ähnliche Innovationen in anderen Bereichen, wie z. B. Wärmeregulierung in Batterien.

Nach Fertigungstechnologie: Innovationen jenseits des traditionellen Elektrospinnens

Das Elektrospinnen hält im Jahr 2025 noch immer 57,20 % der Produktion dank bewährter Skalierbarkeit für polymere Rohstoffe und der Verfügbarkeit schlüsselfertiger Pilotlinien. Kontinuierliche Upgrades, einschließlich triaxialer Nadelarrays, steigern den Durchsatz auf 1 kg/h, obwohl Energieintensität und Hochspannungsanforderungen weiterhin Kostenfaktoren darstellen. Forcespinning steigert den Durchsatz auf 50–100 g/h ohne Hochspannung und wächst mit einer CAGR von 22,1 %, da Automobil- und Filtrationsanwender Industrieläufe erproben.

Nadelloses Elektrospinnen beseitigt Verstopfungsprobleme und erzeugt gleichmäßige Vliese, die ideal für HEPA-Filtration sind. Lösungsblasformen ermöglicht eine schnelle Faserbildung für thermisch empfindliche Polymere und unterstützt wässrige Spinnprozesse, wodurch Lösungsmittelemissionen reduziert werden. Das Schmelzblasverfahren bleibt eine bevorzugte Wahl für Masken- und HLK-Filterhersteller aufgrund der Einfachheit der thermoplastischen Extrusion. Fortschritte in der Instrumentierung, wie lasergesteuerte Strahlüberwachung und KI-gestützte Qualitätssicherung, überbrücken die Lücke zwischen Laborforschung und industrieller Produktion und gewährleisten eine konsistente Fasermorphologie, die für regulierte Anwendungen entscheidend ist. Darüber hinaus tragen fortschrittliche Textilien und Sektoren wie Öl-Wasser-Trennung und Lebensmittelverpackung zum Marktwachstum bei, wobei Innovationen in einem Bereich häufig Fortschritte in anderen vorantreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik beherrscht 37,60 % des Umsatzes 2025, wobei China, Japan und Südkorea von tiefen elektronischen Lieferketten und staatlich geförderten Nanotechnologieinitiativen profitieren. Robuste EV-Produktionsbasen in China erhöhen die lokale Nachfrage nach Nanofaser-Trennschichten, während strenge Umweltrichtlinien die Akzeptanz bei Luftfiltrationsaufrüstungen beschleunigen. Regionale Konjunkturmittel für nachhaltige Materialien senken das Investitionsrisiko in Lignin-basierten Nanofaseranlagen weiter. Dieses Ökosystem unterstützt eine regionale CAGR von 21,4 % und stellt sicher, dass Asien-Pazifik das globale Volumenwachstum weiterhin verankert.

Nordamerika, angetrieben durch die USA mit ihrem Budget der Nationalen Nanotechnologieinitiative von 2,2 Milliarden USD für das Haushaltsjahr 2025, das Zuschüsse für Medizin-, Verteidigungs- und Energiesektoren bereitstellt, spielt eine bedeutende Rolle bei der globalen Umsatzgenerierung. Hochwertige Gesundheitsprojekte dominieren die Nachfrage; klinische Studien für nanofaserbasierte regenerative Implantate erhalten den FDA-Fast-Track-Status und beschleunigen die Kommerzialisierung. Verteidigungsbehörden fördern Filtrations- und Schutzkleidungs-F&E und stärken inländische Lieferketten. Kanadas Anreize für saubere Technologien und die Nähe zu Automobilzentren fördern die grenzüberschreitende Zusammenarbeit bei Batteriematerialien. Europa, angetrieben durch die strengen Nachhaltigkeitsrahmen Deutschlands und Frankreichs, führt den Markt für biologisch abbaubare Nanofaserverpackungen und HLK-Lösungen an. Horizon-Europe-Zuschüsse fördern Universitäts-Industrie-Cluster, die die Skalierung und Standardisierung beschleunigen, während REACH-Compliance-Richtlinien regulatorische Sicherheit bieten. Obwohl die Wachstumsraten hinter Asien-Pazifik zurückbleiben, eröffnen EU-Richtlinien zum Verbot bestimmter Einweg-Kunststoffe Ersatzmöglichkeiten in Lebensmittelservice- und Körperpflegeprodukten. In Südamerika, dem Nahen Osten und Afrika, wo Programme zur Bekämpfung von Trinkwasserknappheit und zur Verbesserung der landwirtschaftlichen Effizienz an Bedeutung gewinnen, wird der Umsatz durch die frühe Einführung von Nanofasermembranen in der Entsalzung und bei Düngemitteln mit kontrollierter Freisetzung angetrieben.

Wettbewerbslandschaft

Der Nanofiber-Markt weist ein mäßig fragmentiertes Profil auf. Toray Industries stärkt sein Portfolio durch stetige Kapazitätserweiterungen an seinen japanischen und thailändischen Standorten mit Fokus auf Hochtemperaturfiltrationsqualitäten. DuPont nutzt umfangreiches Polymer-Chemie-Know-how, um medizinische elektrosponnene Gerüste mit validierter Biokompatibilität einzuführen. Teijin integriert Nanofasern in Kohlenstofffaserverbundwerkstoffe und erschließt Synergien in der Luft- und Raumfahrt sowie im Sportartikelbereich.

Spezialisierte Unternehmen starten technologiegetriebene Offensiven. NanoLayr verfeinert Sonic-Spinning-Techniken für Fasern unter 200 nm, die verbesserte Barriereschichten für Wundversorgungsunternehmen liefern. Hollingsworth & Vose skaliert patentierte Multiskalenfiltrationsmedien, die Druckabfall und Effizienz ausbalancieren, und gewinnt Aufträge für Premium-Haushaltsgerätefilter. Start-ups in Europa setzen auf Lignin-basierte Linien mit dem Ziel, die PAN-Kostenbasis zu disrumpieren und gleichzeitig ESG-Kriterien voranzutreiben.

Strategische Kooperationen beschleunigen Innovationen. Die 2024er Vereinbarung von Asahi Kasei mit Aquafil verbindet Cellulose-Nanofasern mit ECONYL-regeneriertem Nylon für additiv gefertigte Komponenten und unterstreicht die branchenübergreifende Konvergenz. Die Partnerschaft von Chuetsu Pulp mit Marubeni führt landwirtschaftliche Schädlingsbekämpfungsfolien aus Cellulose-Nanofasern ein und erschließt neue Umsatzkanäle. Die Aktivität im Bereich des geistigen Eigentums nimmt zu: Patente für Nanofasermembranen aus Vliesstoff in der Lateral-Flow-Diagnostik prognostizieren ein Vordringen in Point-of-Care-Geräte. Insgesamt hängt die Differenzierung von Produktionsökonomie, funktionaler Leistung und Nachhaltigkeitsbilanz ab.

Marktführer im Nanofiber-Bereich

Toray Industries Inc.

Donaldson Company Inc.

DuPont

Teijin Limited

Hollingsworth & Vose

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die neu entwickelte Cellulose-Nanofaser "FineNatura" von Rengo Co., Ltd. wurde von der TILEMENT CORPORATION als Härtungsbeschleuniger für ihre organischen Oberflächenvorbereitungsmaterialien für Außenwände ausgewählt.

- Oktober 2024: Asahi Kasei und Aquafil haben zusammengearbeitet, um Cellulose-Nanofasern und regeneriertes ECONYL-Polymer für 3D-Druckanwendungen zu nutzen. Diese Partnerschaft soll Innovation vorantreiben und die Einführung nanofaserbasierter Materialien ausweiten und potenziell das Wachstum im Nanofiber-Markt ankurbeln.

Umfang des globalen Nanofiber-Marktberichts

Nanofasern sind definiert als Fasern mit Durchmessern von weniger als 1000 Nanometern. Sie können durch Grenzflächenpolymerisation, Elektrospinnen und Kraftspinnen hergestellt werden. Der Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Kohlenstoffnanofaser, Verbundnanofaser, Metall- und Metalloxid-Nanofaser, polymere Nanofaser, kohlenhydratbasierte Nanofaser und keramische Nanofasern segmentiert. Nach Anwendung ist der Markt in Wasser- und Luftfiltration, Automobil und Transport, Textilien, Medizin, Elektronik, Energiespeicherung und sonstige Anwendungen segmentiert. Der Bericht umfasst auch die Größe und Prognosen für den Nanofasermarkt in 11 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (Millionen USD) erstellt.

| Polymere Nanofaser |

| Kohlenstoffnanofaser |

| Verbundnanofaser |

| Metall- und Metalloxid-Nanofaser |

| Keramische Nanofaser |

| Kohlenhydratbasierte Nanofaser |

| Wasser- und Luftfiltration |

| Medizin |

| Energiespeicherung |

| Automobil und Transport |

| Elektronik |

| Textilien |

| Sonstige Anwendungen |

| Elektrospinnen (nadelbasiert) |

| Nadelloses Elektrospinnen |

| Lösungsblasformen |

| Forcespinning/Rotationsstrahlspinnen |

| Schmelzblasverfahren |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Polymere Nanofaser | |

| Kohlenstoffnanofaser | ||

| Verbundnanofaser | ||

| Metall- und Metalloxid-Nanofaser | ||

| Keramische Nanofaser | ||

| Kohlenhydratbasierte Nanofaser | ||

| Nach Anwendung | Wasser- und Luftfiltration | |

| Medizin | ||

| Energiespeicherung | ||

| Automobil und Transport | ||

| Elektronik | ||

| Textilien | ||

| Sonstige Anwendungen | ||

| Nach Fertigungstechnologie | Elektrospinnen (nadelbasiert) | |

| Nadelloses Elektrospinnen | ||

| Lösungsblasformen | ||

| Forcespinning/Rotationsstrahlspinnen | ||

| Schmelzblasverfahren | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des globalen Nanofiber-Marktes?

Der Nanofiber-Markt wird im Jahr 2026 auf 1,9 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,74 Milliarden USD erreichen.

Welche Region führt den Nanofiber-Markt an und wie schnell wächst er?

Asien-Pazifik hält 37,60 % des Umsatzes 2025 und soll bis 2031 mit einer CAGR von 21,4 % wachsen und damit die Führungsposition behalten.

Was treibt die Nanofiber-Nachfrage in Elektrofahrzeugbatterien an?

Nanofaser-Trennschichten bieten überlegene thermische Stabilität und schnelleren Ionentransport, was eine um 40 % schnellere Aufladung ohne Sicherheitseinbußen ermöglicht – entscheidend für EV-Gigafabriken.

Warum gewinnen kohlenhydratbasierte Nanofasern an Beliebtheit?

Sie bieten biologische Abbaubarkeit und hohe mechanische Leistung, was mit den Zielen der Kreislaufwirtschaft übereinstimmt und eine CAGR von 26,2 % in diesem Segment antreibt.

Was sind die größten Hürden bei der Skalierung der Kohlenstoffnanofaserproduktion?

Hohe Kapitalanforderungen, strenge Qualitätstoleranzen und zunehmende regulatorische Kontrolle erschweren den Übergang vom Labor- in den Industriemaßstab und verlangsamen die kommerzielle Einführung.

Seite zuletzt aktualisiert am: