Größe und Marktanteil des Marktes für Hundeimpfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.27 Milliarden US-Dollar |

| Marktgröße (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

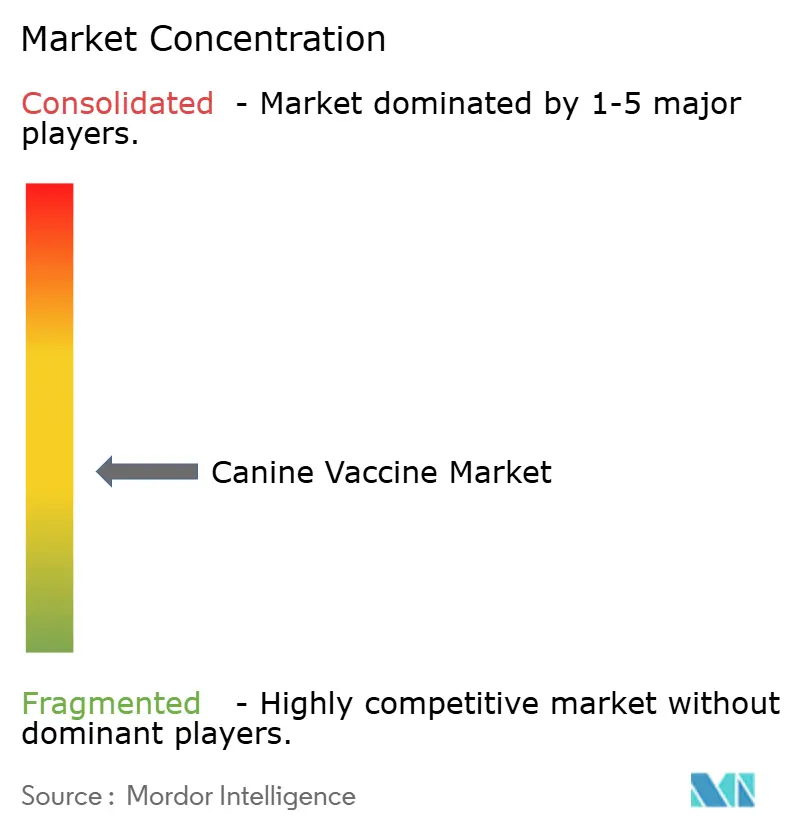

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hundeimpfstoffe von Mordor Intelligence

Die Größe des Marktes für Hundeimpfstoffe wird voraussichtlich von 2,14 Milliarden USD im Jahr 2025 auf 2,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,06 Milliarden USD bei einer CAGR von 6,18 % über den Zeitraum 2026–2031 erreichen. Robustes Wachstum hält an, obwohl 52 % der Tierhalter in den Vereinigten Staaten Tierarztbesuche aus Budgetgründen verzögert oder abgelehnt haben, was die Widerstandsfähigkeit des Sektors unterstreicht. DNA-Plattformen steigern den Gesamtschwung, da ihre verbesserte Sicherheit und breite Immunaktivierung die schnellste CAGR von 7,75 % unter den Impfstofftechnologien antreiben. Die regionalen Aussichten divergieren; Asien-Pazifik führt mit einer prognostizierten CAGR von 7,59 %, während Nordamerika dank seiner ausgereiften veterinärmedizinischen Infrastruktur und einem Umsatzanteil von 39,79 % im Jahr 2024 die Führungsposition beibehält. Produktinnovationszyklen verkürzen sich, da etablierte Unternehmen Nischenanbieter aufkaufen, wie die Übernahme von Saiba Animal Health durch Boehringer Ingelheim zur Erweiterung des Portfolios um therapeutische Impfstoffe zeigt. Der zunehmende städtische Hundehaltung in China, wo der Tiermedizinmarkt auf 30 Milliarden USD geschätzt wird und jährlich um 17,7 % wächst, steigert ebenfalls die Nachfrage nach hochwertigen multivalenten Impfstoffen.

Wichtigste Erkenntnisse des Berichts

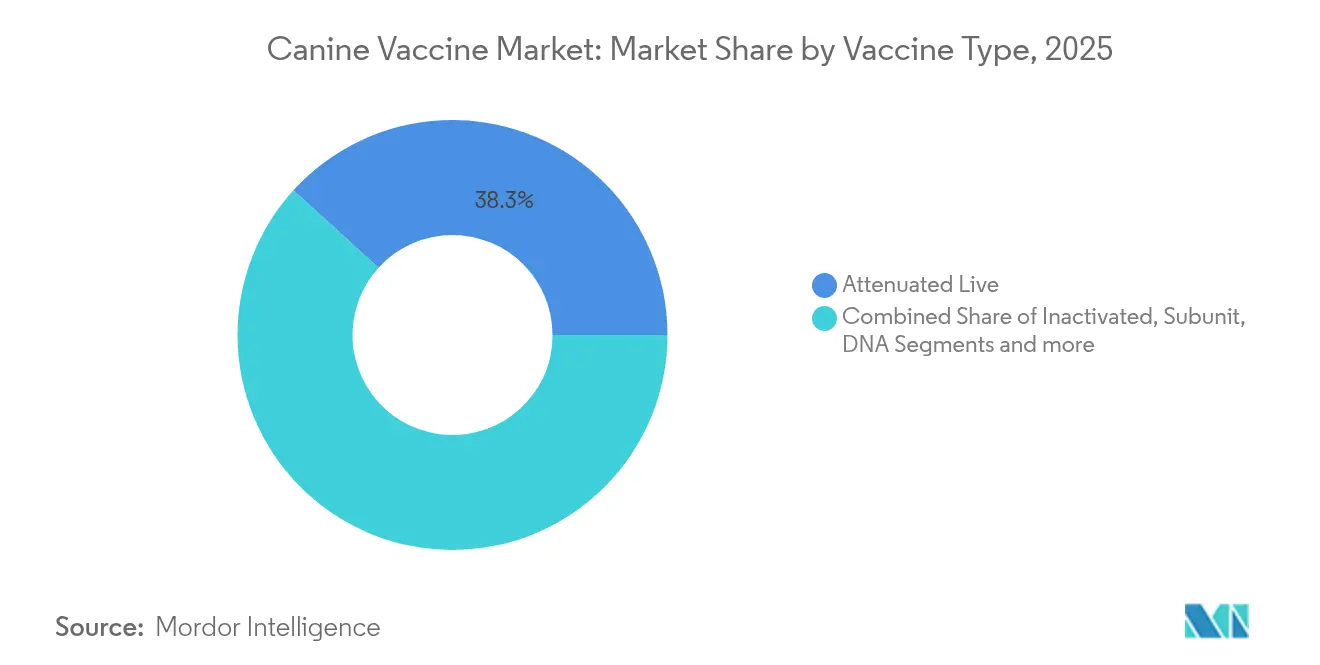

- Nach Impfstofftyp führten attenuiert-lebende Formulierungen mit einem Marktanteil von 38,25 % im Markt für Hundeimpfstoffe im Jahr 2025, während DNA-Impfstoffe bis 2031 die höchste CAGR von 7,35 % erzielen werden.

- Nach Valenztyp erzielten multivalente Produkte im Jahr 2025 einen Umsatzanteil von 65,41 % und werden bis 2031 voraussichtlich mit einer CAGR von 7,10 % wachsen.

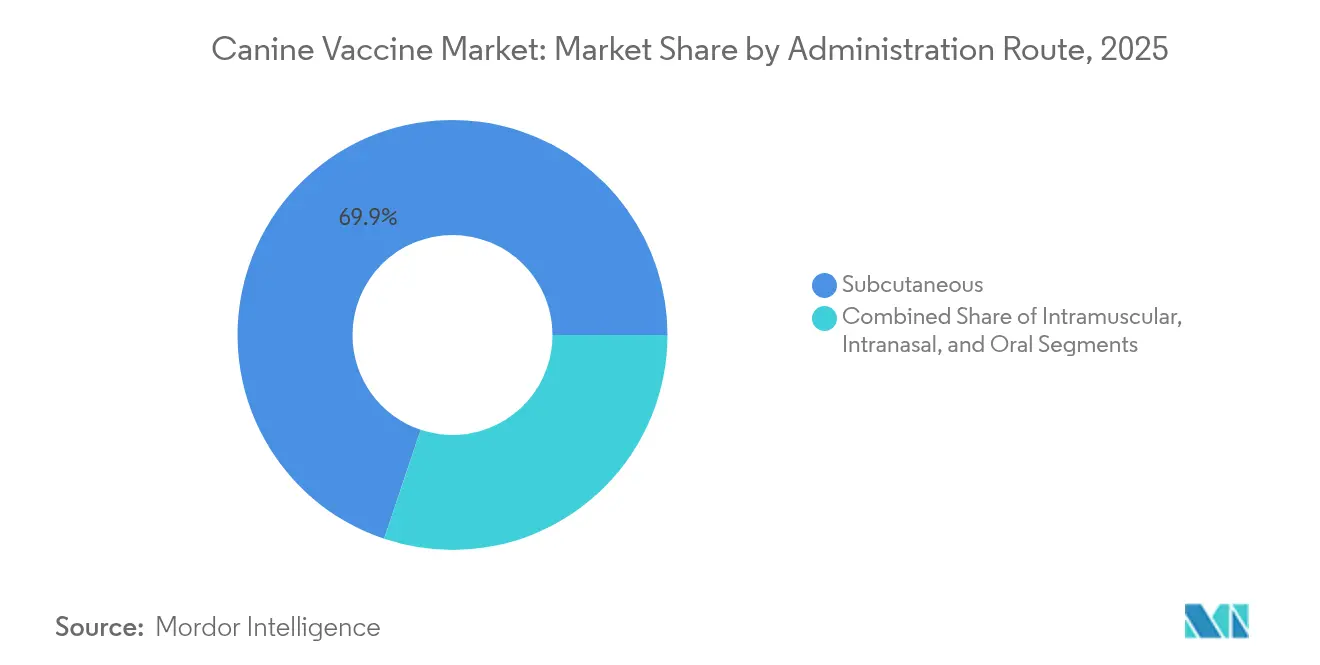

- Nach Verabreichungsweg hielt das subkutane Segment im Jahr 2025 einen Anteil von 69,85 % an der Marktgröße für Hundeimpfstoffe; die intranasale Verabreichung expandiert bis 2031 mit einer CAGR von 7,22 %.

- Nach Indikation entfielen Tollwutimpfstoffe im Jahr 2025 auf 28,60 % der Marktgröße für Hundeimpfstoffe, während Bordetella-Impfstoffe bis 2031 die schnellste CAGR von 7,28 % erzielen werden.

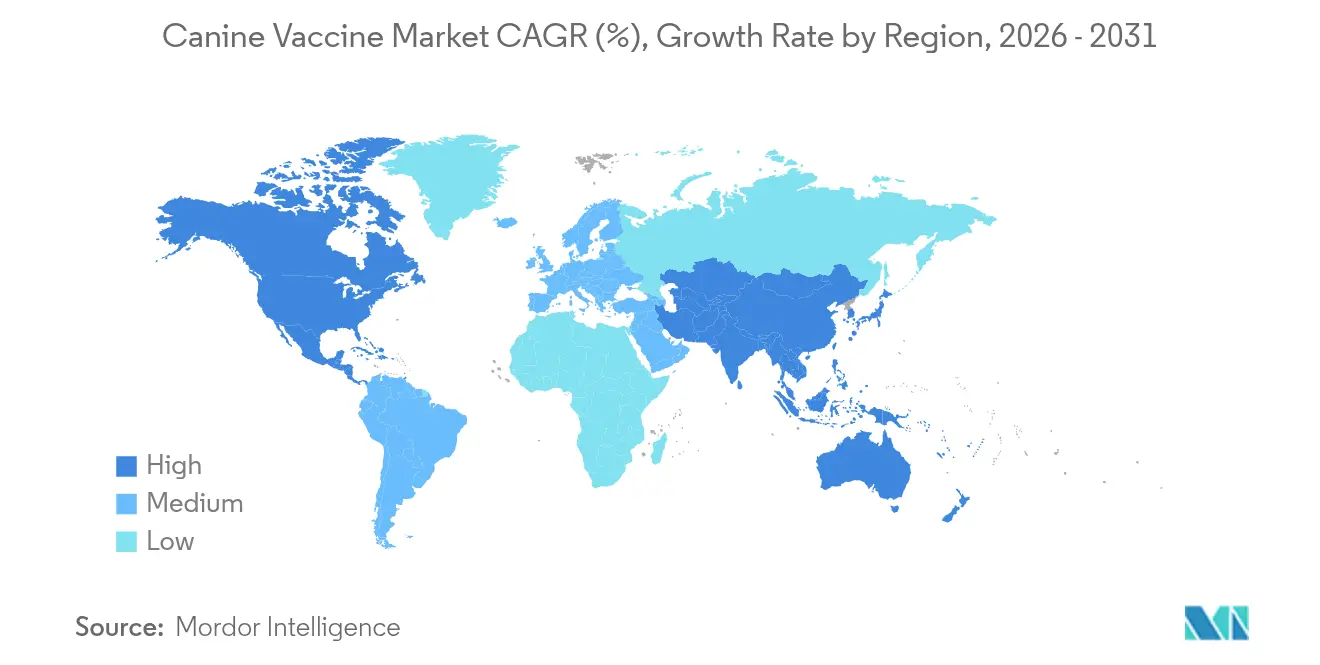

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,30 %, und Asien-Pazifik wächst bis 2031 mit einer CAGR von 7,24 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hundeimpfstoffe

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme der Hundehaltung | +1.2% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Zoonosen | +0.9% | Global, insbesondere in Schwellenmärkten mit begrenzter veterinärmedizinischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Fortschritte bei rekombinanten Impfstoffen und Vektorimpfstoffen | +1.1% | Nordamerika und EU führend, mit Technologietransfer nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Ausgaben für Vorsorgemedizin durch Tierhalter | +0.8% | Kernmärkte Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Umstieg auf 3-Jahres-Wirksamkeitskennzeichnung und Premium-Kombinationsprodukte | +0.7% | Regulatorische Bereiche Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Tele-veterinärmedizinische E-Rezept-Plattformen | +0.5% | Nordamerika führend, Ausweitung auf städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Hundehaltung

Die Hundehaltung nimmt weiter zu, da Einpersonenhaushalte und ältere Bewohner Haustiere zur Gesellschaft halten. Die Amerikanische Veterinärmedizinische Vereinigung stellt fest, dass Hundepatienten 81 % des Klinikeinkommens ausmachen, die Erstbesuche für Welpen jedoch um 9 % gegenüber dem Vorjahr zurückgegangen sind, was auf eine Reife in den entwickelten Märkten hindeutet. Umgekehrt stützen Chinas wachstumsstarker Heimtiersektor und eine ähnliche Urbanisierung in Lateinamerika ein zweistelliges Wachstum. Ältere Hunde benötigen häufigere Versorgung, was Premium-Kombinationsimpfstoffe mit verlängerten Schutzintervallen begünstigt. Die durch pandemiebedingte Lebensstiländerungen gestärkte Mensch-Tier-Bindung hält die Compliance-Raten auch bei sinkenden Ermessensausgaben aufrecht. Diese Dynamiken steigern gemeinsam den Markt für Hundeimpfstoffe, indem sie sowohl die Kundenbasis als auch die Ausgaben pro Besuch erweitern.

Zunehmende Häufigkeit von Zoonosen

Die Zero-by-30-Strategie der Weltgesundheitsorganisation erfordert eine Impfquote von 70 % bei Hunden, um menschliche Tollwuttodesfälle zu eliminieren [1]Weltgesundheitsorganisation, "Zero by 30: Globaler Strategieplan zur Tollwutelimination," who.int . Der Klimawandel weitet Zeckenlebensräume aus; Studien fanden eine Ehrlichia-Prävalenz von 11,08 % bei chinesischen Hunden, was Lücken im aktuellen Schutz aufzeigt [2]Haiyue Zu, "Prävalenz von Ehrlichia spp. bei Hunden und Zecken in der Provinz Hainan, China," BMC Veterinary Research, bmcvetres.biomedcentral.com. Infolgedessen werden Tierimpfstoffe nun im Rahmen des One-Health-Konzepts als Instrumente der öffentlichen Gesundheit eingestuft. Neu auftretende Krankheitserreger machen schnell reagierende DNA- und mRNA-Plattformen attraktiv, da sie Entwicklungszeiträume verkürzen. Jährliche Zoonoseausbrüche verursachen bereits Behandlungskosten von über 100 Milliarden USD, was die öffentliche und private Bereitschaft zur Finanzierung von Präventionsprogrammen stärkt.

Fortschritte bei rekombinanten Impfstoffen und Vektorimpfstoffen

Regulierungsbehörden unterstützen Technologien der nächsten Generation. Die Europäische Arzneimittelagentur hat detaillierte Leitlinien zu Plasmid-DNA-Impfstoffen veröffentlicht, die Genehmigungszeiten verkürzen [3]Europäische Arzneimittelagentur, "Leitlinie zu Plasmid-DNA-Impfstoffen für den veterinärmedizinischen Einsatz," ema.europa.eu. Mercks NOBIVAC NXT Canine Flu H3N2, basierend auf RNA-Partikel-Technologie, zeigt, wie führende Unternehmen diese Fortschritte kommerzialisieren. Rekombinante Produkte vermeiden Rückmutationsrisiken, die bei Lebendviren üblich sind, und unterstützen multivalente Kombinationen ohne Antigeninterferenz. Produktionslinien profitieren von größerer Stabilität und reduzierter Abhängigkeit von der Kühlkette, was Herstellern in Schwellenmärkten mit herausfordernder Logistik Flexibilität bietet. All diese Faktoren untermauern den Schwung hinter DNA- und Vektorlösungen im Markt für Hundeimpfstoffe.

Steigende Ausgaben für Vorsorgemedizin durch Tierhalter

Die Ausgaben für Tiergesundheit stiegen zwischen 2018 und 2024 trotz makroökonomischer Volatilität jährlich um 9 %. Tierhalter betrachten Impfungen zunehmend als Absicherung gegen hohe Behandlungskosten und nicht als regulatorische Pflicht. Zoetis' Simparica Trio überschritt mit einem breiten Parasiten- und Krankheitskontrollangebot in einem einzigen Produkt einen globalen Umsatz von 1 Milliarde USD. Die Forschung zu virusähnlichen Partikeln für chronische Hundekrankheiten erweitert den Umsatzmix über traditionelle Kernimpfstoffe hinaus. Von engagierten Tierhaltern akzeptierte Premiumpreise finanzieren beschleunigte Forschungs- und Entwicklungspipelines und unterstützen differenzierte Angebote.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und hohe Forschungs- und Entwicklungskosten | -0.8% | Global, höchste Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Anforderungen an Kühlkette und GMP-Konformität | -0.6% | Global, insbesondere kleinere Hersteller betreffend | Mittelfristig (2–4 Jahre) |

| Impfskepsis bei Tierhaltern | -1.1% | Primär Nordamerika und EU, Ausbreitung in städtische Gebiete Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Branchenkonsolidierung hemmt Innovation | -0.4% | Global, stärkste Auswirkung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und hohe Forschungs- und Entwicklungskosten

Genehmigungszeiten in der ASEAN können sich auf vier Jahre erstrecken, was die kommerzielle Amortisation für kleine Entwickler verzögert. Chinesische Zulassungsverfahren dauern ebenfalls bis zu vier Jahre und müssen den Standards der Guten Klinischen Praxis entsprechen, was den Liquiditätsdruck erhöht. Seit 2020 stiegen die Impfstoffentwicklungskosten aufgrund strengerer Sicherheitstests und fortgeschrittener Herstellungsanforderungen um 40 %. Die EU-Regeln zur Guten Vertriebspraxis verlangen eine kontinuierliche Temperaturprotokollierung, die die Transportkosten für Unternehmen ohne globale Lieferketten erhöht. Diese Hindernisse festigen die Vorteile gut kapitalisierter etablierter Unternehmen und begrenzen neuen Wettbewerb im Markt für Hundeimpfstoffe.

Impfskepsis bei Tierhaltern

Eine Umfrage aus dem Jahr 2024 ergab, dass 37 % der Hundehalter die Impfstoffsicherheit in Frage stellten und 30 % Impfungen für unnötig hielten, was menschliche Debatten widerspiegelt. Die Welpenimpfquote im Vereinigten Königreich sank von 88 % im Jahr 2016 auf 72 % im Jahr 2019, was die Herdenimmunität gegen Krankheiten wie Parvovirus untergräbt. Kliniken berichten von zunehmendem Widerstand gegen nicht-essentielle Auffrischungsimpfungen, wobei Kosten als Grund angegeben werden, aber Sicherheitsbedenken den Ablehnungen zugrunde liegen. Fehlinformationen in sozialen Medien halten die Impfzurückhaltung aufrecht und verringern das Vertrauen in tierärztliche Ratschläge. Geringere Impfquoten erhöhen das Ausbruchsrisiko, das den Umsatz beeinträchtigen und strengere Regulierung auslösen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: DNA-Plattformen treiben Innovation voran

Attenuiert-lebende Impfstoffe hielten im Jahr 2025 einen Anteil von 38,25 % am Markt für Hundeimpfstoffe aufgrund ihrer langjährigen Wirksamkeit und niedrigen Dosierungsschemata. DNA-Alternativen wachsen mit einer CAGR von 7,35 % und werden bis 2031 voraussichtlich den Abstand verringern, da die regulatorische Klarheit zunimmt und Tierhalter modernste Sicherheit bevorzugen. Rekombinante Konstrukte vermeiden Rückmutationsrisiken, was die 37 % der skeptischen Tierhalter beruhigt. Inaktivierte Produkte versorgen weiterhin immungeschwächte Tiere, während Untereinheitenformate eine gezielte Antigenverabreichung für Nischenprophylaxe bieten. Multivalente Vektorlösungen erhöhen zusätzlich den Komfort. Insgesamt diversifizieren diese Trends den Produktmix und erweitern die Reichweite des Marktes für Hundeimpfstoffe über verschiedene Risikoprofile hinweg.

Hersteller nutzen die vereinfachten Plasmid-Leitlinien europäischer Behörden, die Dossierprüfungszyklen verkürzen. Die rekombinante Kategorie profitiert auch von vereinfachter Lagerung im Vergleich zu Lebendviren, was Verschwendung in Entwicklungsländern reduziert. Da Kapitalflüsse sich in Richtung Technologien der nächsten Generation verschieben, neigen sich Forschungs- und Entwicklungspipelines zu DNA und mRNA. Diese Entwicklung untermauert die prognostizierten Premiumpreise und vergrößert die potenzielle Marktgröße für Hundeimpfstoffe für innovative Marktteilnehmer.

Nach Valenztyp: Multivalente Dominanz spiegelt Komfort wider

Multivalente Produkte erzielten im Jahr 2025 einen Umsatzanteil von 65,41 %, da sie mit einer einzigen Injektion gegen mehrere Krankheitserreger schützen, was die Compliance in stark frequentierten Kliniken und bei kostenbewussten Tierhaltern erleichtert. Sie verzeichnen auch die schnellste CAGR von 7,10 % bis 2031, da Tierärzte zunehmend Drei-Jahres-Wirksamkeitskennzeichnungen übernehmen, die den Präferenzen der Tierhalter entsprechen. Monovalente Impfstoffe behalten ihre Relevanz, wo eine gezielte Immunität erforderlich ist, beispielsweise bei Tollwut-Postexpositionsprogrammen. Kompatibilitätsstudien zeigen, dass Tollwut zusammen mit multivalenten Kombinationen ohne Antikörperinterferenz verabreicht werden kann.

Premium-Mischungen erzielen höhere durchschnittliche Verkaufspreise und verbessern die Klinikrendite pro Besuch. Die Produktion ist jedoch technisch anspruchsvoll, da jedes Antigen während der Formulierung seine Integrität bewahren muss. Diese Komplexität stärkt die etablierten Unternehmen, die bereits GMP-zertifizierte Mehrzwecklinien kontrollieren, und verstärkt Wettbewerbsbarrieren im Markt für Hundeimpfstoffe.

Nach Verabreichungsweg: Intranasale Innovation fordert den subkutanen Standard heraus

Der subkutane Weg machte im Jahr 2025 69,85 % der Marktgröße für Hundeimpfstoffe aus. Intranasale Alternativen wachsen mit einer CAGR von 7,22 % aufgrund schneller Schleimhautimmunität und einfacherer Handhabung bei ängstlichen Patienten. Zoetis führte einen 0,5-ml-Bordetella-Impfstoff für ein einzelnes Nasenloch ein, der die Verfahrensdauer verkürzt und die Wahrnehmung des Komforts durch Tierhalter verbessert. Intramuskuläre Injektionen füllen Situationen aus, in denen eine schnelle systemische Abdeckung erforderlich ist, während orale Köder weitgehend auf die Tollwutkontrolle bei Wildtieren beschränkt bleiben.

Studien zeigen, dass intranasale Formulierungen innerhalb von sieben Tagen Schutz auslösen, schneller als injizierbare Mittel. Kliniken, die diese Methode einsetzen, berichten von höheren Akzeptanzraten bei impfskeptischen Kunden. Hersteller folgen mit Pipelines, die lyophilisierte Pulver nutzen, die in der Klinik gemischt werden, was die Anforderungen an die Kühlkette minimiert und die Widerstandsfähigkeit des Marktes für Hundeimpfstoffe stärkt.

Nach Indikation: Bordetella-Wachstum übertrifft die Führungsposition von Tollwut

Tollwutimpfstoffe führten im Jahr 2025 mit einem Umsatzanteil von 28,60 %, da regulatorische Vorschriften eine Impfquote von über 70 % zur Verhinderung menschlicher Fälle durchsetzen. Bordetella-Impfstoffe werden jedoch voraussichtlich mit einer CAGR von 7,28 % wachsen, unterstützt durch zunehmendes Bewusstsein für Zwingerhusten und neue intranasale Formate. Parvovirus und Staupe behalten ihre Kernpositionen im Impfplan, und neue monoklonale Adjuvanzien verbessern den Schutz für Hochrisikohunde.

Die Leptospirose-Impfquote hinkt in Teilen Europas hinterher, wo nur 50,1 % der Hunde die Impfrichtlinien erfüllen, was Chancen für gezielte Aufklärung bietet. Die Lyme-Borreliose fällt in die Kategorie Sonstige, zieht jedoch Forschungs- und Entwicklungsinteresse auf sich, da der Klimawandel die Zeckenverbreitung ausweitet. Die Kombination aus stabiler Kernnachfrage und schnell wachsenden Nischenprodukten unterstützt eine ausgewogene Umsatzprognose für den Markt für Hundeimpfstoffe.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 39,30 % des Umsatzes im Markt für Hundeimpfstoffe, gestützt durch umfangreiche Kliniknetzwerke, hohe Hundehaltung und Versicherungsdurchdringung, die wirtschaftliche Schocks abfedern. Die Einführung verlängerter Drei-Jahres-Kennzeichnungen entspricht dem Komfort der Tierhalter und fördert die Akzeptanz trotz Kostenbedenken. Die regulatorische Harmonisierung zwischen den Vereinigten Staaten und Kanada vereinfacht Produkteinführungen und gibt Herstellern die erforderliche Größe zur Amortisation der Forschungs- und Entwicklungsausgaben.

Asien-Pazifik wird voraussichtlich die höchste CAGR von 7,24 % bis 2031 verzeichnen. China treibt diesen Anstieg an, mit einem Tiermedizinsegment von 30 Milliarden USD, das jährlich um 17,7 % wächst, und wo durchschnittliche Kliniken höhere Fallzahlen als ihre Pendants in den Vereinigten Staaten verzeichnen. Wachsender Wohlstand der Mittelschicht, städtisches Einpersonenleben und eine alternde Bevölkerung tragen zu höheren Vorsorgeausgaben bei. Regierungen kooperieren auch mit der Industrie bei Tollwutbekämpfungskampagnen und erweitern so das Ausschreibungsvolumen.

Europa liefert stetige mittlere einstellige Zuwächse, unterstützt durch das einheitliche Genehmigungsregime der Europäischen Arzneimittelagentur. Tierhalter in Deutschland, Frankreich und der nordischen Region bevorzugen Premium-Produkte mit verlängerter Immunitätsdauer, was die Injektionshäufigkeit begrenzt. Lateinamerika zeigt variables Wachstum, das an Wirtschaftszyklen gebunden ist, profitiert jedoch von regionalen Initiativen der öffentlichen Gesundheit zur Tollwutelimination bei Hunden. Der Nahe Osten und Afrika bleiben langfristige Perspektiven; multilaterale Geberfinanzierung für Impfkampagnen erweitert jedoch das öffentliche Bewusstsein und die Infrastruktur und legt den Grundstein für die nächste Phase der Expansion des Marktes für Hundeimpfstoffe.

Wettbewerbslandschaft

Der Markt für Hundeimpfstoffe tendiert zu moderater Konzentration. Zoetis führt das Feld mit einem diversifizierten Portfolio an und erzielte im Jahr 2024 einen Umsatz von 9,3 Milliarden USD, unterstützt durch ein um 8 % gestiegenes Heimtiergeschäft, das in Impfstoffen verankert ist. Merck Animal Health behauptet seinen Marktanteil durch die NOBIVAC-Reihe und hat kürzlich RNA-Partikel-Technologie eingeführt, die Leistungsmaßstäbe neu setzt. Boehringer Ingelheim hat seine Plattformbreite durch den Kauf von Saiba Animal Health vertieft, was eine strategische Ausrichtung auf therapeutische Impfstoffe für chronische Erkrankungen signalisiert.

Strategische Maßnahmen betonen sowohl den Erwerb von Plattformen als auch das Lebenszyklusmanagement. Marktführer richten sich an tele-veterinärmedizinische Apps aus, um Erinnerungen zeitlich abzustimmen und Daten zur Steigerung der Compliance zu nutzen. Forschungs- und Entwicklungspipelines zeigen eine Verlagerung hin zu vektorbasierten multivalenten Kandidaten, die neu auftretende Krankheitserreger adressieren und die Besuchshäufigkeit reduzieren. Obwohl führende Unternehmen globale GMP-Netzwerke teilen, lokalisieren sie auch Abfüll- und Verpackungslinien, um Zollstrukturen zu navigieren und die Kontinuität der Kühlkette zu gewährleisten.

Kleinere Unternehmen konzentrieren sich auf Einzelindikationsnischen oder regionale Bedürfnisse und kooperieren mit multinationalen Unternehmen für Marketingreichweite, sobald der Machbarkeitsnachweis erbracht ist. Risikokapital bevorzugt DNA- und mRNA-Innovationen, was menschliche Impfstofftrends widerspiegelt. Trotz Konsolidierung bleibt der Wettbewerb über Indikation, Verabreichungsweg und Valenz hinweg lebhaft, was letztendlich der Klinikauswahl zugute kommt und ein nachhaltiges Wachstum im Markt für Hundeimpfstoffe unterstützt.

Marktführer im Bereich Hundeimpfstoffe

Boehringer Ingelheim International GmbH.

Zoetis Services LLC

Merck & Co., Inc

Vetoquinol

Ceva

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Calviri impfte seinen ersten Hundepatienten in einer Studie zur Bewertung eines Immuntherapie-Impfstoffs gegen frühes Hämangiosarkom.

- Oktober 2024: Die Universität Chile veröffentlichte einen einjährigen sterilisierenden Hundeimpfstoff zum Preis von 50.000 CLP (54 USD).

- Juni 2024: Merck & Co. führte das NOBIVAC NXT Tollwut-Portfolio in Kanada ein.

- März 2024: Zendal Group brachte einen rekombinanten Impfstoff gegen canine Leishmaniose auf den Markt, der von CIB-CSIC entwickelt wurde.

Berichtsumfang des globalen Marktes für Hundeimpfstoffe

Gemäß dem Studienumfang ist ein Hundeimpfstoff eine biologische Zubereitung, die Hunden eine aktive erworbene Immunität gegen bestimmte Krankheiten verleiht. Diese Impfstoffe enthalten Wirkstoffe, die den krankheitsverursachenden Mikroorganismen ähneln und häufig aus abgeschwächten oder abgetöteten Formen des Mikroorganismus, seinen Toxinen oder einem seiner Oberflächenproteine hergestellt werden. Bei der Verabreichung stimulieren sie das Immunsystem des Hundes, den Wirkstoff als Bedrohung zu erkennen, ihn zu zerstören und sich an ihn zu erinnern, sodass das Immunsystem jeden dieser Mikroorganismen, auf den es in Zukunft trifft, leichter erkennen und zerstören kann.

Der Markt für Hundeimpfstoffe ist nach Impfstofftyp segmentiert, einschließlich attenuiert-lebender Impfstoffe, inaktivierter Impfstoffe, Untereinheitenimpfstoffe, DNA-Impfstoffe und rekombinanter Impfstoffe. Der Verabreichungsprozess umfasst subkutan, intramuskulär und intranasal. Nach Geografie umfasst er Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Attenuiert-Lebend |

| Inaktiviert |

| Untereinheit |

| DNA |

| Rekombinant |

| Viral-Vektoren |

| Monovalent |

| Multivalent |

| Subkutan |

| Intramuskulär |

| Intranasal |

| Oral |

| Tollwut |

| Parvovirus |

| Staupe |

| Leptospirose |

| Bordetella |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Attenuiert-Lebend | |

| Inaktiviert | ||

| Untereinheit | ||

| DNA | ||

| Rekombinant | ||

| Viral-Vektoren | ||

| Nach Valenztyp | Monovalent | |

| Multivalent | ||

| Nach Verabreichungsweg | Subkutan | |

| Intramuskulär | ||

| Intranasal | ||

| Oral | ||

| Nach Indikation | Tollwut | |

| Parvovirus | ||

| Staupe | ||

| Leptospirose | ||

| Bordetella | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hundeimpfstoffe?

Die Größe des Marktes für Hundeimpfstoffe beträgt im Jahr 2026 2,27 Milliarden USD und wird bis 2031 voraussichtlich 3,06 Milliarden USD erreichen.

Welche Impfstofftechnologie wächst am schnellsten?

DNA-Plattformen expandieren mit einer CAGR von 7,35 %, der höchsten unter allen Impfstofftypen.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 7,24 % wachsen und alle anderen Regionen übertreffen.

Welches Segment dominiert die Verabreichungswege?

Subkutane Injektionen behalten einen Umsatzanteil von 69,85 %, obwohl die intranasale Verabreichung an Bedeutung gewinnt.

Wie wirkt sich die Impfskepsis auf den Markt aus?

Die Zurückhaltung der Tierhalter wird voraussichtlich die CAGR des Marktes um 1,1 % verringern und hat in mehreren reifen Volkswirtschaften bereits die Welpenimpfquote gesenkt.

Wer sind die wichtigsten Branchenakteure?

Zoetis, Merck Animal Health und Boehringer Ingelheim führen die Wettbewerbslandschaft an und kontrollieren gemeinsam einen bedeutenden Anteil am globalen Umsatz.

Seite zuletzt aktualisiert am: