Schweinimpfstoffmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweinimpfstoffmarkt Analyse von Mordor Intelligence

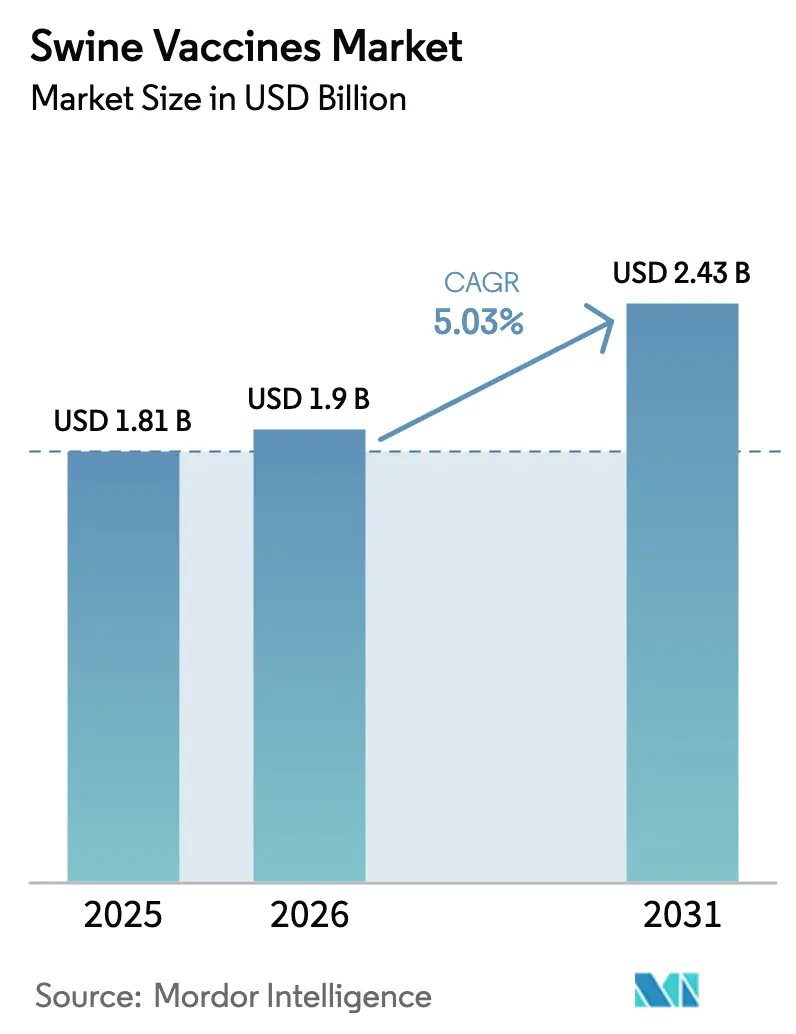

Der Schweinimpfstoffmarkt wurde im Jahr 2025 auf 1,81 Milliarden USD geschätzt und soll von 1,9 Milliarden USD im Jahr 2026 auf 2,43 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,03 % während des Prognosezeitraums (2026–2031). Das starke Wachstum spiegelt eine dauerhafte Verlagerung von der Behandlung von Ausbrüchen hin zu deren Prävention wider, da Biosicherheitsvorschriften verschärft werden und Erzeuger ihre Herden schützen, die wertvoller sind als je zuvor. Impfungen gleichen bereits die jährlich durch das Porzine Reproduktions- und Respirationssyndrom verlorenen 1,2 Milliarden USD aus und wandeln die Immunisierung von einer optionalen Kostenstelle in eine standardmäßige Risikosteuerungsmaßnahme um. Technologische Disruptionen verstärken die Expansion: RNA-Partikel-Plattformen reduzieren die Vorlaufzeiten für kundenspezifische Impfstoffe auf 12–16 Wochen, während genomeditierte, gegen PRRS resistente Schweine den Werkzeugkasten über traditionelle Antigene hinaus erweitern. Regional hält Nordamerika mit 38,45 % den Umsatzanteil des Jahres 2024 auf Basis einer fortschrittlichen Veterinärinfrastruktur, während der Asien-Pazifik-Raum mit einer CAGR von 6,23 % das stärkste Wachstum verzeichnet, da Erzeuger nach der Afrikanischen Schweinepest wieder aufbauen. Inaktivierte Produkte behalten mit einem Anteil von 46,77 % die Führung, aber rekombinante Linien wachsen mit 6,02 %, da Käufer sicherere, DIVA-konforme Optionen bevorzugen.

Wesentliche Erkenntnisse des Berichts

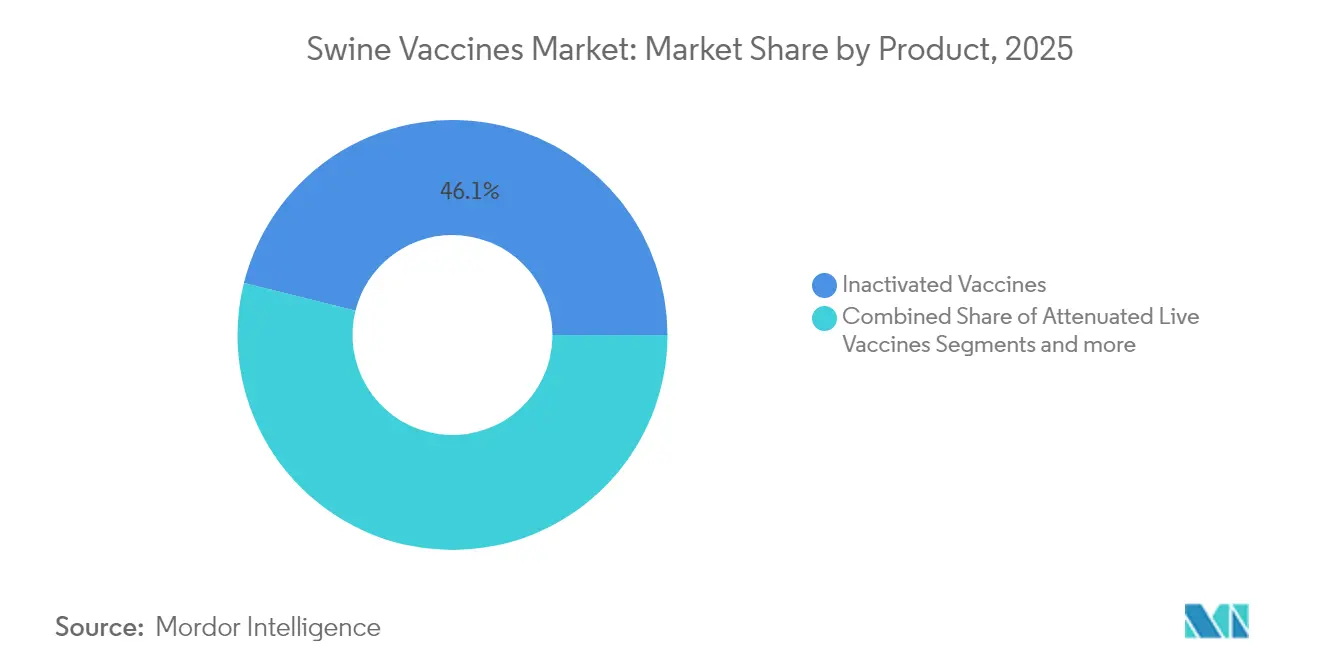

- Nach Produkttyp führten inaktivierte Formulierungen im Jahr 2025 mit einem Anteil von 46,12 % am Schweinimpfstoffmarkt; rekombinante Plattformen sollen bis 2031 mit einer CAGR von 5,88 % expandieren.

- Nach Krankheitstyp entfiel auf die Klassische Schweinepest im Jahr 2025 ein Anteil von 39,60 % am Schweinimpfstoffmarkt, während die Schweineinfluenza bis 2031 mit einer CAGR von 5,84 % wachsen soll.

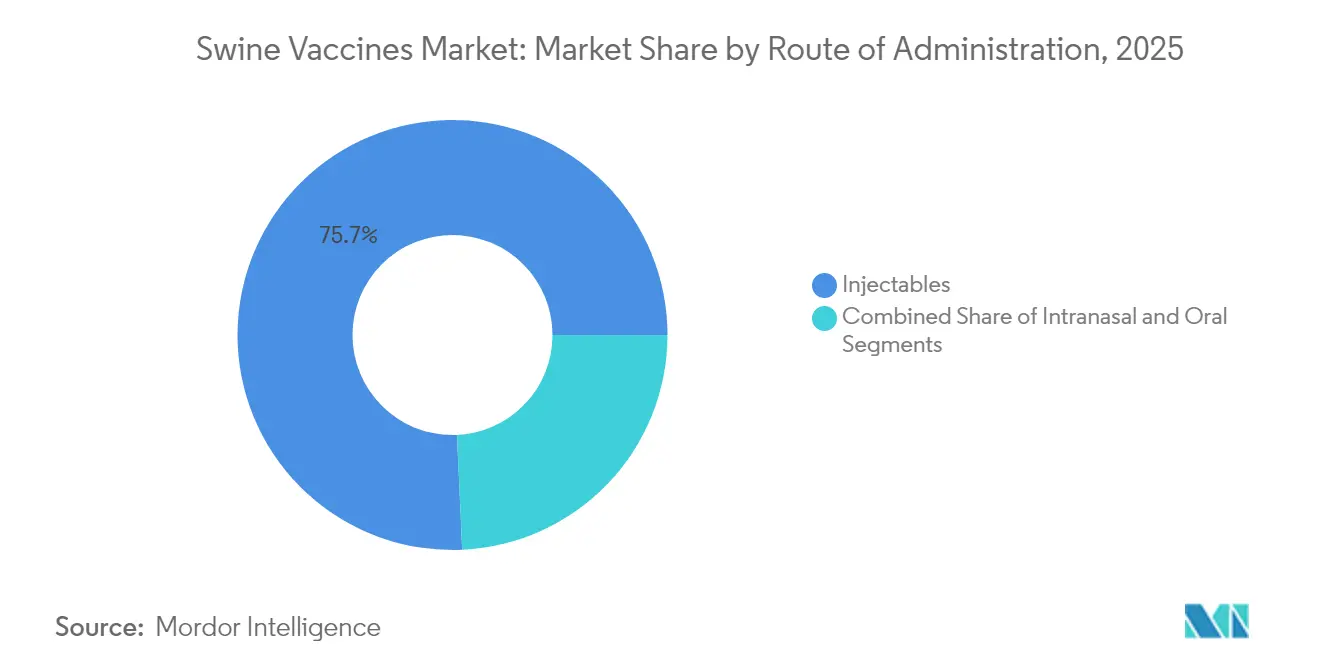

- Nach Verabreichungsweg hielten injizierbare Impfstoffe im Jahr 2025 einen Umsatzanteil von 75,72 %; die intranasale Verabreichung soll im Zeitraum 2026–2031 mit einer CAGR von 5,95 % wachsen.

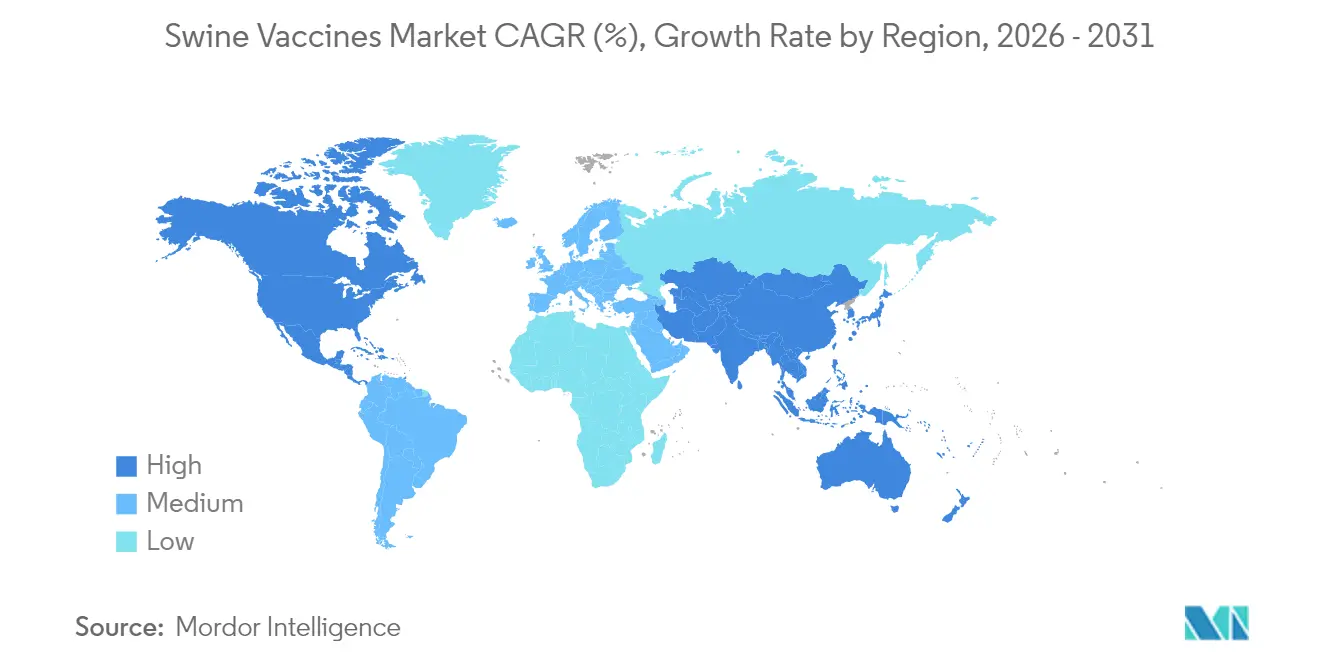

- Nach Geographie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,02 %; der Asien-Pazifik-Raum ist mit einer CAGR von 6,12 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Schweinimpfstoffmarkt Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen zum Management der Schweineinfluenza und höheres öffentliches Bewusstsein | +0.8% | Global, mit stärkstem Einfluss in Asien-Pazifik und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der Forschungs- und Entwicklungsausgaben für neuartige Impfstoffplattformen | +1.2% | Nordamerika und EU führend, Übertragungseffekte auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigender globaler Schweinefleischkonsum und zunehmende Biosicherheitsvorschriften | +1.0% | Global, insbesondere in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Schnellantwort-Autogen/RNA-Plattformen verkürzen die Zeit bis zur Immunität | +0.9% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Herdenanalytik ermöglicht präzises Impfen und senkt die Gesamtbetriebskosten | +0.7% | Nordamerika, frühzeitige Einführung in EU und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Handelsorientierte Verlagerung hin zu DIVA-konformen Impfstoffen | +0.6% | Global, mit Schwerpunkt auf exportorientierten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen zum Management der Schweineinfluenza und höheres öffentliches Bewusstsein

Verpflichtende Gesundheitsprogramme wandeln freiwillige Maßnahmen in strukturierte Präventionspläne um. Der vorgeschlagene US-amerikanische Swine Health Improvement Plan schafft nationale Regeln zur Verfolgung der Afrikanischen Schweinepest und der Klassischen Schweinepest und belohnt Betriebe, die impfen [1]Animal and Plant Health Inspection Service, APHIS kündigt vorgeschlagene Regelung zur Einführung des US Swine Health Improvement Plan als föderales Regulierungsprogramm an,

aphis.usda.gov. Die Philippinen haben unter staatlicher Aufsicht 10.000 ASF-Dosen verabreicht, um die Wirksamkeit zu testen und das öffentliche Vertrauen aufzubauen. Taiwan erlangte nach jahrelangen koordinierten Kampagnen den Status einer seuchenfreien Region für drei große Schweinekrankheiten und bewies, dass eine klare Regierungs-Industrie-Abstimmung den routinemäßigen Impfbedarf senken kann. Diese Erfolge stärken positive Rückkopplungsschleifen: Je mehr Ausbrüche zurückgehen, desto mehr investieren die Erzeuger in Impfstoffe, um den Marktzugang zu schützen. Parallel dazu wächst der Anreiz zur Einhaltung der Vorschriften, da geimpfte Herden reibungsloseren innerstaatlichen Warentransport und Exportgenehmigungen erhalten.

Wachstum der Forschungs- und Entwicklungsausgaben für neuartige Impfstoffplattformen

Die Investitionen verlagern sich auf Plattformen, die Lücken in Geschwindigkeit und Stammabdeckung schließen. Merck hat 895 Millionen USD für Anlagen in Kansas bereitgestellt, die die RNA-Partikellinie Sequivity unterstützen. Die Arbeit der Universität Pittsburgh zur trans-amplifizierenden mRNA zeigt eine vergleichbare Immunität bei weit weniger aktivem Wirkstoff, was die Kosten pro Dosis senkt. Zuschüsse des US-Landwirtschaftsministeriums finanzieren selbstverstärkende mRNA-Projekte gegen die Afrikanische Schweinepest und die Klassische Schweinepest, was die offizielle Unterstützung für Ansätze der nächsten Generation signalisiert. Auch Start-ups stoßen die Grenzen vor; Aptamer Group lizenzierte Nanobody-Adjuvanzien zur Stärkung der Schweineimmunantworten. Insgesamt beschleunigen steigende F&E-Ausgaben die Einführung von Impfstoffen, die einfacher angepasst und kostengünstiger skaliert werden können.

Steigender globaler Schweinefleischkonsum und zunehmende Biosicherheitsvorschriften

Eine höhere Proteinachfrage trifft auf strengere Sicherheitsvorschriften und hält den Schweinimpfstoffmarkt auf einem anhaltenden Wachstumspfad. Die US-amerikanische Produktion soll 2025 um 1,7 % steigen, obwohl PRRS weiterhin jährlich 1,2 Milliarden USD kostet, was Impfungen als Versicherung gegen Umsatzverluste bestätigt. Der Schweinefleischkonsum in Thailand steigt jährlich um 3,91 %, was Futtermittelkonzerne wie Cargill zu Kapazitätserweiterungen veranlasst und Erzeuger zu aggressiven Impfmaßnahmen treibt. Europäische Ausbrüche der Maul- und Klauenseuche erzwangen sofortige Handelsbeschränkungen und verdeutlichten, wie Krankheitsereignisse die präventive Immunisierung zu einer Compliance-Anforderung machen. Chinas Herdenwiederaufbau nach der Afrikanischen Schweinepest unterstreicht zusätzlich den Zusammenhang zwischen Impfung und stabiler Versorgung [2]US-Landwirtschaftsministerium, Livestock and Products Annual,

apps.fas.usda.gov. Mit der Liberalisierung der Märkte setzen Exporteure auf DIVA-konforme Produkte, die Grenzen offen halten, und stärken damit die Nachfrage.

Schnellantwort-Autogen/RNA-Plattformen verkürzen die Zeit bis zur Immunität

Neue Plattformen lösen das Kernproblem, dass die Virusevolution die konventionelle Entwicklung überholt. Mercks Sequivity liefert betriebsspezifische Impfstoffe in 12–16 Wochen, indem RNA-Partikel verwendet werden, die auf lokale Pathogensequenzen abgestimmt sind. Das US-Landwirtschaftsministerium hat die Plattform genehmigt, um sie mit Microsol Diluvac Forte zu kombinieren und den Schutz zu verlängern, ohne monatelange Vorlaufzeiten hinzuzufügen. Kanadas Vorschriften für autogene Biologika erlauben es Tierärzten, individuelle Chargen für dringende Bedrohungen zu bestellen. Selbstverstärkende mRNA-Modelle benötigen weniger Material, lösen aber eine starke Immunität aus, was die Produktionskosten bei Notfallkampagnen senkt. Die Erzeuger gewinnen die Flexibilität, früher und präziser zu impfen und so Verluste in den kritischen ersten Wochen eines Ausbruchs zu begrenzen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kühlkettenkosten und Risiko von Nebenwirkungen | -0.9% | Global, besonders schwierig in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Langwierige, strenge regulatorische Zulassungszyklen | -0.7% | Global, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| Virale Genotyendrift überholt Impfstamm-Aktualisierungen | -0.8% | Global, mit höchstem Einfluss in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Budgetumlenkung hin zu Antibiotikafreiheits-Zertifizierungsprogrammen | -0.5% | Primär Nordamerika und EU, Ausweitung auf exportorientierte Betriebe weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kühlkettenkosten und Risiko von Nebenwirkungen

Temperaturkontrollierte Logistik verursacht erhebliche Kosten, insbesondere dort, wo Stromnetze unzuverlässig sind. Gefriertrocknung von Impfstoffkandidaten gegen die Afrikanische Schweinepest erhielt die Wirksamkeit bei 4 °C über ein Jahr aufrecht, doch die Einführung steht noch unter dem Vorbehalt umfassenderer Praxisnachweise [3]Nallely Espinoza, Lyophilisierung des ASFV-Impfstoffkandidaten ASFV-G-ΔI177L bietet Langzeitstabilität,

Scientific Reports, nature.com. In Nepal evaluierte frostschutzfähige Kühlboxen lösten das Einfrierungsproblem, wurden jedoch schwerer und schwerer auf unebenem Gelände zu transportieren. Vietnams Smart-Pig-Versuche ergaben Impfkosten zwischen 4,70 und 9 USD pro Schwein, wobei Kühlung und Handhabung einen erheblichen Anteil ausmachen. FAO-Handbücher betonen, dass unterbrochene Kühlketten die Wirksamkeit untergraben und zu Wiederholungsimpfungen und Haftungsfragen führen. Diese Faktoren verlangsamen die Nutzung bei Kleinbetrieben, die trotz klarer Seuchenbekämpfungsvorteile mit engen Margen arbeiten.

Langwierige, strenge regulatorische Zulassungszyklen

Umfassende Sicherheitsdossiers schützen die Tiergesundheit, dehnen jedoch Zeitpläne und Kosten aus. FDA-Biologika-Daten aus dem Jahr 2024 zeigen mehrjährige Wege von Untersuchungsstudien bis zur Zulassung – eine Hürde, die etablierte Unternehmen mit starken Regulierungsteams begünstigt. Mercks PORCILIS PCV M Hyo ID wurde von der Europäischen Arzneimittel-Agentur erst nach einer erweiterten Überprüfung genehmigt, die mehrere Mitgliedstaaten umfasste. Der ASF-Pilotversuch auf den Philippinen erforderte staatlich durchgeführte Phasen, bevor eine breitere Nutzung möglich war, was die kommerzielle Einführung trotz positiver erster Ergebnisse verzögerte. Für Exporteure muss die Zertifizierung des US-Landwirtschaftsministeriums zudem den Vorschriften jedes importierenden Landes entsprechen, was eine weitere Ebene hinzufügt. Langwierige Zulassungsverfahren begrenzen die Flexibilität, die zur Bekämpfung schnell wachsender viraler Bedrohungen erforderlich ist, und erhöhen die Kapitalanforderungen für Start-ups, die den Schweinimpfstoffmarkt anvisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Rekombinante Plattformen treiben Innovation voran

Im Jahr 2025 beanspruchten inaktivierte Impfstoffe dank jahrzehntelanger Feldbewährung und unkomplizierter Herstellung einen Marktanteil von 46,12 % am Schweinimpfstoffmarkt. Rekombinante Linien verzeichnen die schnellste CAGR von 5,88 % bis 2031, da Käufer DIVA-Merkmale schätzen, die Handelskanäle offen halten. Abgeschwächte Lebendoptionen bleiben für eine robuste zelluläre Immunität im Einsatz, obwohl Sicherheitsvorschriften die Mengen in Hochdichte-Betrieben einschränken. Rekombinante Werkzeuge erleichtern auch Aktualisierungen, wenn sich virale Genotypen über aktuelle Stammpanels hinaus verschieben. Die Schweinimpfstoffmarktgröße für rekombinante Produkte ist gut positioniert, um sich zu beschleunigen, sobald Aufsichtsbehörden Erfahrungen mit Plattformzulassungen sammeln.

Die mRNA-Welle unterstreicht diese Tendenz zur Präzision. Sequivitys RNA-Partikel, die in 12–16 Wochen bereit sind, stehen in starkem Kontrast zu klassischen Antigenkultur-Zeitplänen. PEDV-Spike-mRNA-Prototypen lösen bereits stärkere Antworten aus als inaktivierte Benchmarks. Unterdessen erweitern orale und Nanobody-basierte Konzepte den Bereich „Sonstige”, indem sie Benutzerfreundlichkeit und stärkere mukosale Immunität adressieren. Zusammen zeigen diese Veränderungen, dass zukünftige Umsätze davon abhängen werden, wie schnell jeder Anbieter Antigene aktualisieren kann, während die Preisgestaltung im Rahmen der Erzeugerbudgets bleibt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Krankheitstyp: Dominanz der Klassischen Schweinepest steht vor Influenza-Herausforderung

Impfstoffe gegen die Klassische Schweinepest trugen 2025 mit 39,60 % zum Umsatz bei, da die Krankheit schwere Handels- und Sterblichkeitsfolgen hat. Das lebend-attenuierte FlagT4G zeigt, wie Wirksamkeit mit DIVA-Tags koexistieren kann, was Eradikationsbemühungen und Verifikationstests unterstützt. Formulierungen gegen Schweineinfluenza wachsen mit einer CAGR von 5,84 %, da zoonotische Risiken und schnelle virale Drifts regelmäßige Aktualisierungen erfordern. Studien in China verbinden Impfungsdruck mit einer schnelleren H1N1-Evolution und beweisen, dass kontinuierliche Überwachung und Neuformulierung unerlässlich sind.

Produkte gegen das Porzine Parvovirus liefern stabile Erträge, indem sie Wurfgrößen schützen, während Circovirus-Impfstoffe auf bivalente Mischungen umsteigen, die PCV2- und PCV3-Varianten abdecken. Forschungsgruppen beschleunigen ASF-Kandidaten, da Betriebsversuche jetzt natürliche Infektionen reproduzieren können. Die Schweinimpfstoffbranche erwartet mehr krankheitsspezifische Plattformen, die Immunität maßschneidern, ohne die Diagnostik zu beeinträchtigen.

Nach Verabreichungsweg: Dominanz injizierbarer Impfstoffe trifft auf intranasale Innovation

Die injizierbare Verabreichung machte im Jahr 2025 75,72 % des Umsatzes aus, was auf die Vertrautheit der Tierärzte und die präzise Dosierung zurückzuführen ist. Intradermale Produkte wie PORCILIS PCV M Hyo ID reduzieren das Nadelvolumen und Stress, behalten aber das Kernjektionsmodell bei. Die Schweinimpfstoffmarktgröße für intranasale Wege steigt auf einem Wachstumspfad von 5,95 % an, da Erzeuger einen geringeren Arbeitsaufwand und eine stärkere mukosale Abwehr anstreben. Influenza-vektorisierte intranasale Versuche zeigen Schutz am Eintrittspunkt des Pathogens.

Orale Sprays und futterbasierte Träger bedienen Nischen-Massenprogramme für Ferkel, doch Stabilitätsprobleme begrenzen ihre Verbreitung. Nadelfreie Injektionsgeräte reduzieren das Verletzungsrisiko und steigern den Durchsatz. Da die KI-Überwachung weit verbreitet wird, können Betriebe präzise Atemwegswerte mit intranasalen Auffrischungsimpfungen abgleichen, was die Wahrscheinlichkeit erhöht, dass alternative Verabreichungswege die Dominanz injizierbarer Impfstoffe verdrängen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geographische Analyse

Nordamerika erwirtschaftete 2025 einen Umsatzanteil von 38,02 %, unterstützt durch strenge Biosicherheitsmaßnahmen und gut finanzierte Erzeuger, die bereit sind, für autogene und RNA-Lösungen zu zahlen. Bundespläne wie der Swine Health Improvement Plan formalisieren Rückverfolgbarkeit und Impf-Compliance. Kanadas Impfstoffreserve in Höhe von 57,5 Millionen USD für die Maul- und Klauenseuche signalisiert öffentliche Investitionen in schnelle Reaktionsfähigkeit. Die Schweinimpfstoffmarktgröße in Nordamerika wird auch durch eine leistungsfähige Kühlkette und ein dichtes Veterinärdienstleistungsnetz gestützt, das die Nutzung sicherstellt.

Der Asien-Pazifik-Raum verzeichnet mit 6,12 % die schnellste CAGR, da die Region die Bestände nach der Afrikanischen Schweinepest wieder aufbaut. Chinas Wiederauffüllung beweist, dass koordinierte Impfkampagnen, verbesserte Genetik und moderne Stallgebäude die Versorgung stabilisieren. Die Philippinen führen eine überwachte ASF-Impfung mit einem vietnamesisch entwickelten Kandidaten durch und testen die Wirksamkeit unter Praxisbedingungen. Vietnams Smart-Farming-Initiative kalkuliert die Impfkosten zwischen 4,70 und 9 USD pro Schwein und demonstriert die Zahlungsbereitschaft, wenn Produktivitätsgewinne erkennbar sind. Der steigende Schweinefleischbedarf Thailands verstärkt den Schwung.

Europa, der Nahe Osten und Afrika sowie Südamerika bieten unterschiedliche Perspektiven. Europäische MKS-Fälle im Jahr 2024 erzwangen Notfall-Impfstoffbestellungen, die Exportlizenzen schützten. Das strenge Zulassungsverfahren des Blocks verlangsamt neue Marktteilnehmer, schafft jedoch Vertrauen bei den Endnutzern und stützt eine stabile Nachfrage nach hochwertigen rekombinanten Produkten. Märkte im Nahen Osten und in Afrika kämpfen mit Kühlkettenlücken und laden thermostabile Formulierungen ein. Südamerikas Exporteure setzen auf DIVA-Impfstoffe zur Sicherung des Marktzugangs, was das Volumen steigert und gleichzeitig die Compliance-Anforderungen für inländische Mitbewerber erhöht.

Wettbewerbslandschaft

Der Schweinimpfstoffmarkt weist eine moderate Konzentration auf. Zoetis, Merck Animal Health und Boehringer Ingelheim bilden die Spitzengruppe mit breiten Portfolios und globalem Vertrieb. Zoetis vermarktet mehr als 300 Tiergesundheitsprodukte und unterhält umfangreichen technischen Support, der den Marktanteil auch bei aufkommenden Nischenwettbewerbern schützt. Merck nutzt Sequivity, um Präzisionsbedürfnisse anzusprechen, und skaliert die Produktion durch einen Ausbau in Kansas im Wert von 895 Millionen USD. Das Dynamic Pig Health-Programm von Boehringer integriert zehn FLEX-Impfstoffe mit Darmgesundheitsmarken, um respiratorische und enterische Bedrohungen in einem Protokoll abzudecken.

Unternehmen der mittleren Ebene erweitern ihre Fähigkeiten durch Akquisitionen. Phibro investierte 350 Millionen USD in die Übernahme der medikamentierten Futtermittelzusatz-Vermögenswerte von Zoetis und kombiniert Ernährungs- und Impfstofflinien zu gebündelten Gesundheitslösungen. Technologiespezialisten konzentrieren sich auf enge Durchbrüche: mRNA-Start-ups iterieren Immunogene in Wochen, Adjuvans-Innovatoren liefern Nanobody-Booster, und Softwareunternehmen wandeln Sensordaten in Impfzeiten-Warnmeldungen um. Größere etablierte Unternehmen reagieren, indem sie Forschungspartnerschaften eingehen oder diese Nischenfähigkeiten direkt erwerben.

Der Wettbewerb dreht sich jetzt um fünf Hebel: Plattformgeschwindigkeit, Stamm-Aktualisierungsflexibilität, Kühlkettenfreiheit, kombinierte respiratorisch-enterische Abdeckung und digitale Integration. Unternehmen, die alle fünf ausrichten, verfügen über Preissetzungsmacht, während Nachzügler bei einfachen inaktivierten Produkten einer Kommodifizierung ausgesetzt sind. Der Schweinimpfstoffmarkt belohnt weiterhin Skaleneffekte zusammen mit differenzierter Wissenschaft.

Schweinimpfstoffbranche Marktführer

Merck & Co., Inc.

Elanco

Boehringer Ingelheim International GmbH

Zoetis Inc.

Ceva Sante Animale

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Europäische Arzneimittel-Agentur (EMA) erteilte eine positive Stellungnahme für Biobhyo zur Vorbeugung der Schweinedysenterie, verursacht durch Brachyspira hyodysenteriae.

- Mai 2025: Das Pirbright Institute und The Vaccine Group begannen Impfstoff-Challengeversuche gegen die Afrikanische Schweinepest mit einem virulenten Feldstamm.

- Februar 2025: Virbac führte in Europa einen Impfstoff gegen neonatalen Ferkeldurchfall ein.

- März 2024: Merck Animal Health erhielt die Zulassung des US-Landwirtschaftsministeriums für Sequivity in Kombination mit Microsol Diluvac Forte zur Verlängerung der Immunität bei kundenspezifischen RNA-Partikel-Impfstoffen.

Globaler Schweinimpfstoffmarkt Berichtsumfang

Gemäß dem Berichtsumfang werden Schweinimpfstoffe in der Regel an Schweine verabreicht und enthalten Antigene aus Bakterien, Viren, Parasiten oder bakteriellen Toxinen. Sie helfen dabei, eine Immunantwort bei Schweinen zu fördern, die vor natürlichen Infektionen schützt, gegen die der Impfstoff entwickelt wurde. Der Schweinimpfstoffmarkt ist segmentiert nach Produkt (inaktivierte Impfstoffe, abgeschwächte Lebendimpfstoffe, rekombinante Impfstoffe und Sonstige), Krankheitstyp (Klassische Schweinepest, Porzines Parvovirus, Schweineinfluenza und Sonstige) und Geographie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Inaktivierte Impfstoffe |

| Abgeschwächte Lebendimpfstoffe |

| Rekombinante Impfstoffe |

| Sonstige |

| Klassische Schweinepest (KSP) |

| Porzines Parvovirus |

| Schweineinfluenza |

| Porzines Circovirus (PCV) |

| Sonstige |

| Injizierbare Impfstoffe |

| Intranasal |

| Oral |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Produkt | Inaktivierte Impfstoffe | |

| Abgeschwächte Lebendimpfstoffe | ||

| Rekombinante Impfstoffe | ||

| Sonstige | ||

| Nach Krankheitstyp | Klassische Schweinepest (KSP) | |

| Porzines Parvovirus | ||

| Schweineinfluenza | ||

| Porzines Circovirus (PCV) | ||

| Sonstige | ||

| Nach Verabreichungsweg | Injizierbare Impfstoffe | |

| Intranasal | ||

| Oral | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Schweinimpfstoffmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 1,9 Milliarden USD und soll bis 2031 stetig auf 2,43 Milliarden USD wachsen.

Welche Region führt heute beim Schweinimpfstoffumsatz?

Nordamerika hält dank fortschrittlicher Veterinärinfrastruktur und strenger Biosicherheitsvorschriften einen globalen Umsatzanteil von 38,02 %.

Welches Produktsegment wächst am schnellsten?

Rekombinante Impfstoffe verzeichnen die höchste CAGR von 5,88 % bis 2031, da Erzeuger sicherere, DIVA-fähige Plattformen einsetzen.

Warum gewinnen intranasale Impfstoffe an Aufmerksamkeit?

Sie stimulieren die lokale Atemwegsimmunität, reduzieren den Arbeitsaufwand und sollen im Zeitraum 2026–2031 mit einer CAGR von 5,95 % expandieren.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Hohe Kühlkettenkosten in Entwicklungsländern und langwierige regulatorische Zulassungen mindern das potenzielle CAGR zusammen um rund 1,6 Prozentpunkte.

Wie verändern Schnellantwort-RNA-Plattformen die Landschaft?

Technologien wie Sequivity verkürzen die Zyklen zur Impfstoffanpassung auf 12–16 Wochen und ermöglichen eine schnellere Eindämmung neuer Virusstämme.

Seite zuletzt aktualisiert am: