Marktgröße und Marktanteil für mobile Anwendungen zur Melanomerkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

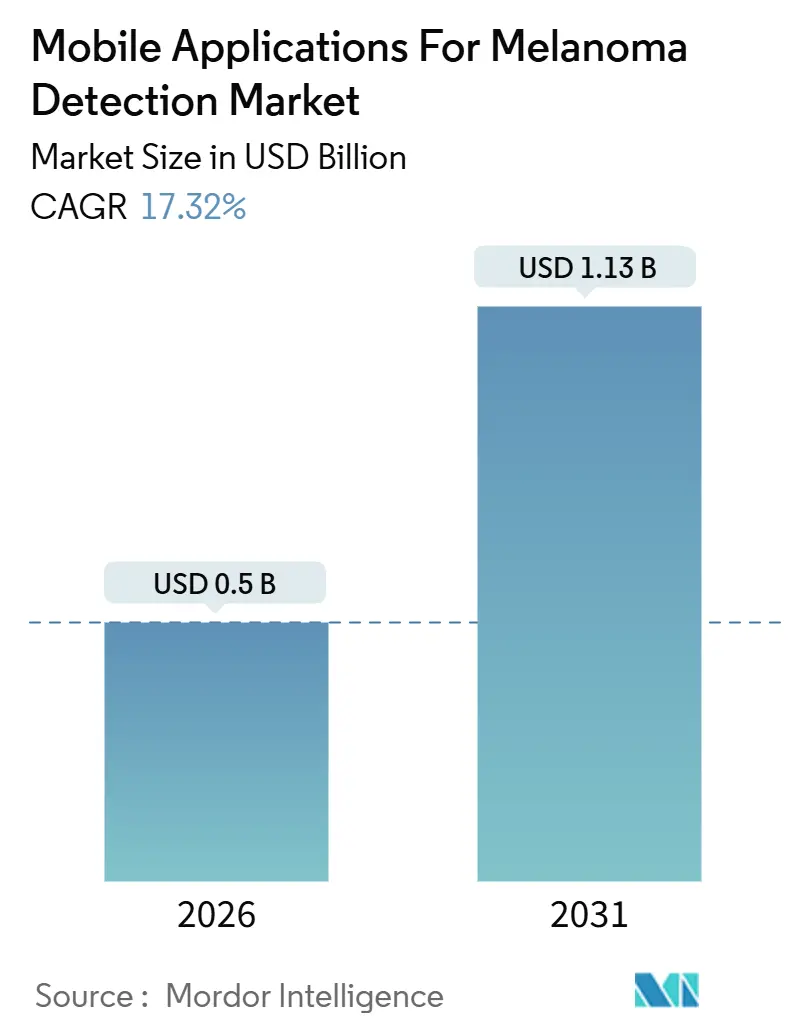

| Marktgröße (2026) | 0.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobile Anwendungen zur Melanomerkennung von Mordor Intelligence

Die Marktgröße für mobile Anwendungen zur Melanomerkennung wird im Jahr 2026 auf 0,5 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 17,32 % während des Prognosezeitraums (2026–2031) 1,13 Milliarden USD erreichen.

Wachsendes klinisches Vertrauen in künstliche Intelligenz, kontinuierliche Verbesserungen der Smartphone-Kameraoptik und dauerhafte Erstattungscodes für Telemedizin verbinden sich, um die Akzeptanz in klinische Standardabläufe voranzutreiben. Diagnostische Anwendungen machen nach wie vor fast die Hälfte des Umsatzes aus, doch forschungsbasierte Endpunkte ziehen die schnellsten Kapitalzuflüsse an, da pharmazeutische Auftraggeber die Läsionsbildgebung in dezentralisierte onkologische Studien integrieren. Arbeitgeber-Wellnessplattformen und Krankenversicherungen betrachten die Hautuntersuchung per Smartphone als kostengünstigen, hochfrequenten Berührungspunkt, der die Behandlungskosten im Spätstadium senken kann. Gleichzeitig kombinieren Hardware-Innovatoren Optik in Dermatoskopie-Qualität mit erklärbarer künstlicher Intelligenz, um Genauigkeitslücken bei verschiedenen Hauttönen zu schließen – ein Signal für einen Wandel von reiner Software hin zu hybriden Lösungen, die strengeren regulatorischen Anforderungen gerecht werden.

Wichtigste Erkenntnisse des Berichts

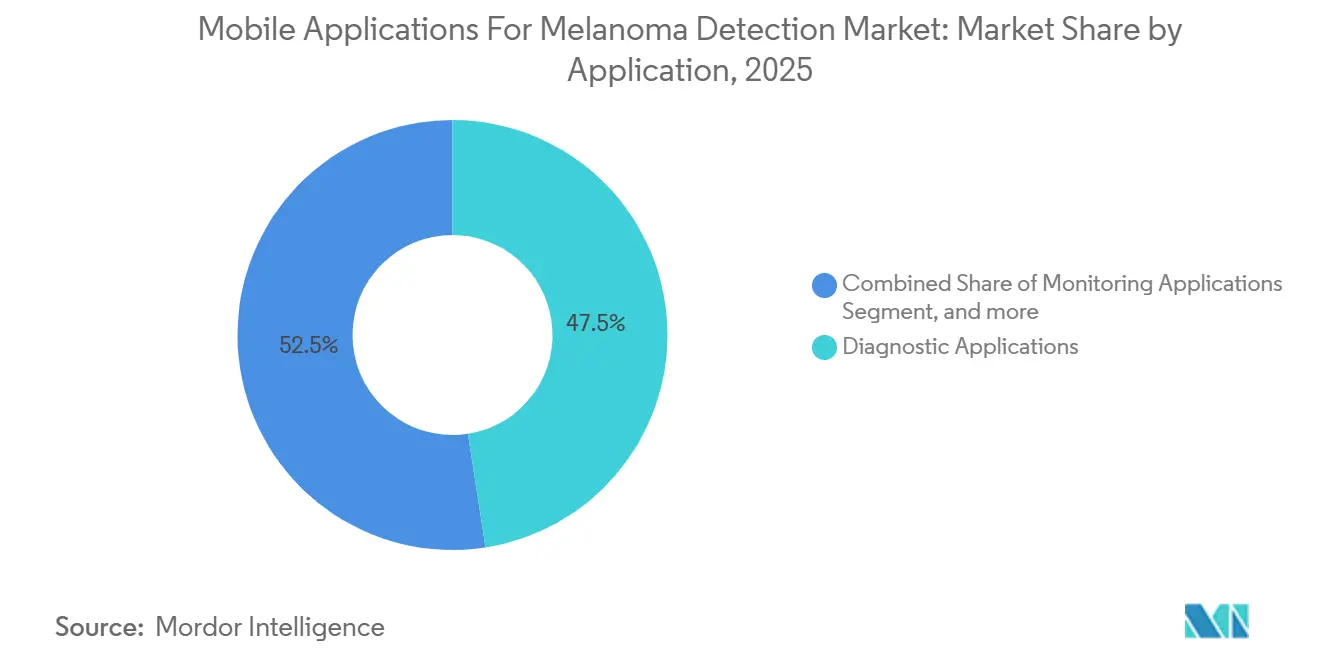

- Nach Anwendung entfiel auf verbraucherorientierte Diagnosesoftware im Jahr 2025 ein Marktanteil von 47,54 % am Markt für Melanomerkennung; Forschungsendpunkte werden bis 2031 voraussichtlich mit einer CAGR von 19,54 % wachsen.

- Nach Endnutzer entfielen auf Patienten und Verbraucher im Jahr 2025 52,45 % des Marktes für mobile Anwendungen zur Melanomerkennung, während pharmazeutische Unternehmen und Auftragsforschungsorganisationen bis 2031 die höchste CAGR von 20,45 % verzeichnen dürften.

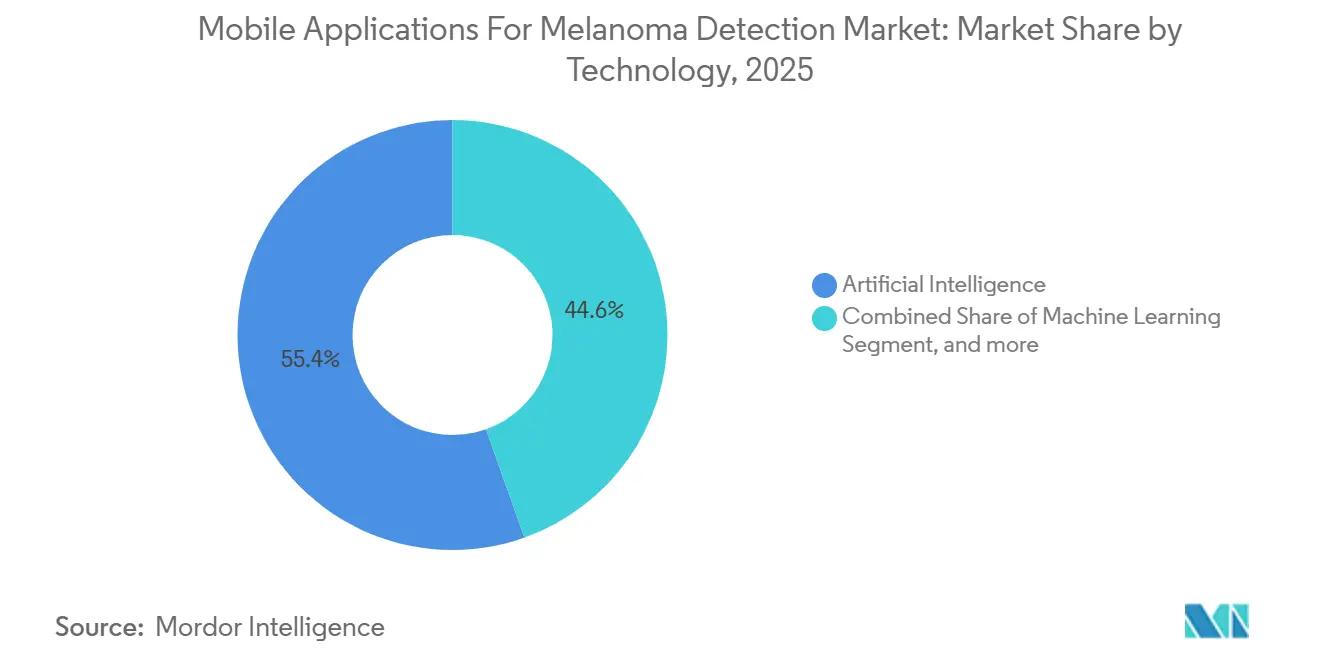

- Nach Technologie entfielen auf Plattformen mit künstlicher Intelligenz 55,43 % des Umsatzes im Jahr 2025, wobei die mit Wearables verknüpfte Bildgebung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 19,77 % wachsen wird.

- Nach Geschäftsmodell führten Freemium-Angebote im Jahr 2025 mit einem Umsatzanteil von 47,65 %; Abonnementpläne sind auf dem Weg zu einer CAGR von 19,21 % bis 2031.

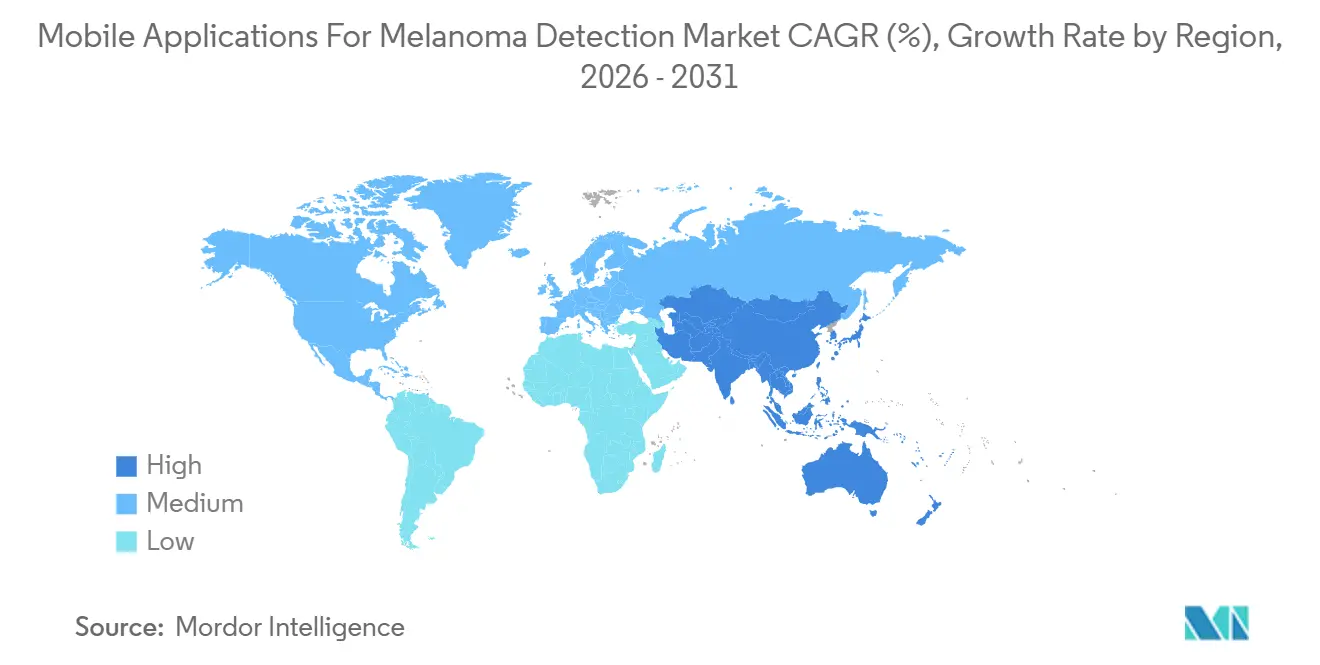

- Nach Geografie trug Nordamerika 42,65 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik bis 2031 die höchste CAGR von 18,54 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mobile Anwendungen zur Melanomerkennung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Akzeptanz mobiler Gesundheitstechnologien | +3.2% | Global, mit Schwerpunkt Asien-Pazifik und Ausstrahlungseffekten auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Zunehmende weltweite Belastung durch Hautkrebs | +2.8% | Global, konzentriert in Australien, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei KI-gestützter dermatologischer Diagnostik | +2.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Allgegenwärtige Verfügbarkeit hochauflösender Smartphone-Kameras | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration von Melanom-Anwendungen in nationale Telemedizin-Erstattungsrahmen | +1.8% | Nordamerika, EU (ausgewählte Märkte) | Mittelfristig (2–4 Jahre) |

| Ausweitung arbeitgebergeförderter digitaler Hautuntersuchungsprogramme | +1.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Akzeptanz mobiler Gesundheitstechnologien

Mobile Gesundheitsökosysteme verdrängen klinikzentrierte Hautuntersuchungen, indem sie eine Smartphone-basierte Triage ermöglichen, die sowohl ländlichen als auch städtischen Lebensstilen gerecht wird. Die Smartphone-Durchdringung in Asien-Pazifik überstieg 2024 73 %, und die regionale mobile Wirtschaft soll bis 2030 1 Billion USD erreichen, was Melanom-Anwendungen eine fertige Hardware-Basis verschafft. In den Vereinigten Staaten veröffentlichte Leitlinien aus dem Jahr 2024 erkannten digital erfasste Endpunkte aus der Ferne an – eine Änderung, die die Rolle validierter Bildgebungssoftware in Onkologiestudien der späten Phase festigte. Hardware-Software-Kombinationen wie FotoFinders skeen-Dermatoskop, das 2025 die MDR-Zulassung erhielt, veranschaulichen, wie Industriedesignpreise und regulatorische Genehmigungen zusammenwirken können, um eine schnelle Akzeptanz bei Anbietern zu fördern. Anbieter von betrieblichem Gesundheitsmanagement bündeln nun jährliche Hautuntersuchungen zusammen mit Angeboten zur psychischen Gesundheit oder Stoffwechseluntersuchungen, wodurch dauerhafte Nutzungsschleifen und reichhaltigere Längsschnittdatensätze entstehen.

Zunehmende weltweite Belastung durch Hautkrebs

Die Melanom-Inzidenz steigt in alternden Bevölkerungen mit hoher UV-Exposition weiter an. Die Internationale Agentur für Krebsforschung berichtete 2024, dass die altersstandarisierten Raten in Australien, Europa und Nordamerika nach wie vor am schnellsten steigen[1]Internationale Agentur für Krebsforschung, "GLOBOCAN 2024 Melanom-Faktenblatt," iarc.fr. Im Jahr 2024 veröffentlichte Prognosen zur US-amerikanischen Belegschaft heben langfristige Dermatologen-Engpässe in ländlichen Landkreisen hervor und drängen Primärversorgungsnetzwerke dazu, KI-gestützte Triage einzusetzen, um Überweisungsengpässe zu vermeiden. Australien unterstützte 2025 sein eigenes Exzellenzzentrum für Melanom-Bildgebung und bestätigte damit ein staatliches Engagement für digitale Überwachung. Pharmaunternehmen beziehen sich auf diesen epidemiologischen Druck, wenn sie Budgets für mobile Biomarker bereitstellen, die Überlebensdaten ohne zusätzliche Standortbesuche anreichern können. Zusammen verstärken die Krankheitsprävalenz und die Lücken in der klinischen Kapazität die Nachfrage nach validierten smartphone-basierten Untersuchungen.

Technologische Fortschritte bei KI-gestützter dermatologischer Diagnostik

Peer-reviewed-Studien haben eine Sensitivität auf Dermatologen-Niveau nachgewiesen, wenn künstliche Intelligenz in routinemäßige Dermatoskopie-Abläufe eingebettet ist. Eine multizentrische Studie aus dem Jahr 2024 zeigte, dass algorithmische Unterstützung die Diagnosegenauigkeit verbessert und die Lesezeit verkürzt. Im Jahr 2025 erhöhten erklärbare visuelle Überlagerungen das Vertrauen der Kliniker weiter, wie zusätzliche in Nature Communications veröffentlichte Forschungsergebnisse belegen. Eine standardisierte Bewertung wurde mit dem MIDAS-Datensatz eingeführt, der 2025 von NEJM AI vorgestellt wurde und die plattformübergreifende Benchmarking-Vergleichbarkeit vereinfacht. Die US-amerikanischen Regulierungsbehörden erteilten DermaSensor im Januar 2024 die Zulassung für seine handgehaltene optisch-KI-Sonde und setzten damit einen Meilenstein, der Investoren und Anbieter beruhigt. Studien zu Haut der Fitzpatrick-Typen IV–VI unterstreichen jedoch verbleibende Lücken und veranlassen Leitlinien, die nun die Offenlegung der demografischen Zusammensetzung des Trainingsdatensatzes in jeder Einreichung vorschreiben.

Integration von Melanom-Anwendungen in nationale Telemedizin-Erstattungsrahmen

Die Zentren für Medicare und Medicaid-Dienste haben dauerhafte Codes für die asynchrone dermatologische Überprüfung und die Fernüberwachung von Patienten in den Ärztlichen Gebührenordnungen für das Kalenderjahr 2025 und das Kalenderjahr 2026 festgeschrieben[2]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung der ärztlichen Gebührenordnung für das Kalenderjahr 2026," cms.gov. Anbieter können nun bildgestützte Konsultationen abrechnen und damit einen bisher nur für Verbraucher zugänglichen Ablauf in eine erstattungsfähige Leistung umwandeln. Im November 2025 klärte die Behörde Modifikatoren und Dokumentationsregeln und beseitigte damit erhebliche administrative Unsicherheiten. Das DigiTrials-Programm des Nationalen Gesundheitsdienstes des Vereinigten Königreichs unterstützte 2024 die MyMelanoma-Studie und demonstrierte damit das Interesse öffentlicher Kostenträger an mobilen Endpunkten. Private Versicherer und selbstversicherte Arbeitgeber sind gefolgt, indem sie Läsionsuntersuchungen in Wellness-Zuschüsse integriert und laufende Pro-Mitglied-Gebühren zahlen, die den Abonnement-Schwung unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Herausforderungen bei der klinischen Validierung und Genauigkeit | -1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutz- und Cybersicherheitsvorschriften | -1.6% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Komplexe und divergierende globale Zulassungsverfahren | -1.4% | Global, am ausgeprägtesten bei Markteinführungen in mehreren Märkten | Langfristig (≥ 4 Jahre) |

| Variabilität der algorithmischen Leistung bei verschiedenen Hautfototypen | -1.2% | Global, ausgeprägt in Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Herausforderungen bei der klinischen Validierung und Genauigkeit

Eine 2024 in Nature Medicine veröffentlichte Analyse kam zu dem Schluss, dass eine behördliche Zulassung allein selten eine robuste, prospektive Validierung in realen Kohorten gewährleistet. Das Nationale Institut für Gesundheit und klinische Exzellenz schloss sich dieser Haltung in seiner frühen Nutzenbewertung von 2025 an, die eine Berichterstattung über die Wirksamkeit in Untergruppen fordert, um versteckte Verzerrungen aufzudecken[3]Nationales Institut für Gesundheit und klinische Exzellenz, "Frühe Nutzenbewertung KI-gestützte Hauttriagierung," nice.org.uk. Software-Rückrufe, darunter ein Fehler im Jahr 2025 in einer Anwendung zur kontinuierlichen Glukoseüberwachung, verdeutlichen die Pflichten zur Marktüberwachung nach der Zulassung. Im Jahr 2025 veröffentlichte US-amerikanische Leitlinien schreiben nun Änderungskontrollpläne vor, die dokumentieren, wie sich Algorithmen nach der Markteinführung weiterentwickeln werden. Das Fehlen branchenweiter Benchmarks für die Bildgebungsqualität erschwert weiterhin den direkten Vergleich bei der Beschaffung durch Gesundheitssysteme.

Strenge Datenschutz- und Cybersicherheitsvorschriften

Die überarbeitete Regel der Bundeshandelskommission zur Meldung von Datenschutzverletzungen im Gesundheitsbereich trat im April 2024 in Kraft und erweiterte die Meldepflichten bei Datenschutzverletzungen auf Gesundheitsanwendungen, die identifizierbare Bilder oder biometrische Daten speichern. Die Datenschutz-Grundverordnung in Europa und der Health Insurance Portability and Accountability Act in den Vereinigten Staaten schreiben Verschlüsselung, Einwilligung und Datensparsamkeit vor, was die Einhaltung der Vorschriften für kleine Entwickler aufwändiger macht. Anwendungen betten häufig Analyse-SDKs von Drittanbietern ein, die unsichtbare Datenweitergabepfade schaffen und das Durchsetzungsrisiko erhöhen. Grenzüberschreitende Datentransferbeschränkungen in Indien, China und Brasilien erfordern regional gesperrte Server und erhöhen die Komplexität der Entwicklungs- und Betriebsabläufe. Die Absicherung von Cloud-Inferenz, Edge-Speicherung und Kliniker-Dashboards gegen Ransomware erhöht die Gesamtbetriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Forschungsendpunkte übertreffen Verbraucherdiagnostik

Forschungsanwendungen repräsentierten 2025 eine kleinere Basis, werden aber voraussichtlich bis 2031 mit einer CAGR von 19,54 % wachsen, angetrieben durch dezentralisierte Immuntherapiestudien, die fernerfasste Läsionsbilder als digitale Biomarker bevorzugen. Diagnosesoftware hielt 2025 einen Marktanteil von 47,54 % am Markt für Melanomerkennung und wird der Umsatzanker bleiben, obwohl ihr Wachstum aufgrund strengerer Validierungsanforderungen langsamer ist. Überwachungstools für Hochrisikopatienten besetzen eine bescheidene Umsatznische, die sich ausweitet, da Dermatologiepraxen die anfängliche persönliche Kartierung mit Fernkontrollen kombinieren, um Kapazitäten zu schonen. Bildungsdownloads erzeugen Reichweite, aber minimale direkte Einnahmen; stattdessen leiten sie Nutzer zu kostenpflichtigen Modulen weiter.

Die strengeren KI-Medizinprodukt-Leitlinien vom Oktober 2025 erhöhen die Evidenzschwellen, senken Barrieren für reine Verbraucheranwendungen und begünstigen Plattformen, die in regulierten klinischen Studien eingebettet sind. Auftraggeber finanzieren mehrarmige Bildgebungs-Teilstudien, wodurch Entwicklerkosten ausgeglichen und regulatorische Einreichungen beschleunigt werden. Die Veröffentlichung des MIDAS-Datensatzes bietet Forschungsteams einen gemeinsamen Maßstab und verkürzt damit die Prüfungszyklen. Patienten, die kostenpflichtige diagnostische Sicherheit suchen, tendieren zu Anwendungen mit sichtbaren FDA- oder CE-Kennzeichnungen, was den kommerziellen Erfolg mit klinischer Strenge in Einklang bringt.

Nach Endnutzer: Pharma und Auftragsforschungsorganisationen definieren die App-Validierung neu

Patienten und Verbraucher machten 2025 52,45 % des Umsatzes aus, angetrieben durch Freemium-Bequemlichkeit, doch die höchste erwartete CAGR von 20,45 % gehört pharmazeutischen Unternehmen und Auftragsforschungsorganisationen, die nun smartphone-basierte Läsionserfassung in das Protokolldesign einplanen. Gesundheitsdienstleister – darunter Dermatologen und Hausärzte – verzeichnen eine stabile Akzeptanz, müssen jedoch die Integration in elektronische Patientenakten und den Haftpflichtschutz klären, bevor eine breite Einführung möglich ist. Akademische Forscher nutzen institutionelle Lizenzen zur Erhebung von Referenzdaten, was jedoch eine kleinere Umsatzposition bleibt.

Die Medicare-Abrechnungsleitlinien vom November 2025 erweitern die Anbietererstattung und fördern die klinische Akzeptanz, doch pharmazeutische Auftraggeber schreiten schneller voran, da Bildgebungsendpunkte Standortbesuche reduzieren und die Studienreichweite in unterversorgte Postleitzahlgebiete ausweiten können. Arbeitgeber-Wellnessportale schaffen eine hybride Kategorie, die verbrauchergesteuertes Onboarding mit institutioneller Aufsicht verbindet. Akademisch-pharmazeutische Konsortien liefern die externe Validierung, die Regulierungsbehörden fordern, und schließen damit einen positiven Kreislauf zwischen Evidenzgenerierung und Marktwachstum.

Nach Technologie: Mit Wearables verknüpfte Bildgebung fordert die Dominanz der künstlichen Intelligenz heraus

Plattformen mit künstlicher Intelligenz hielten 2025 55,43 % des Umsatzes, gestützt durch maschinelles Lernen zur Bilderkennung, das Läsionen in Sekunden triagiert. Dennoch wird die mit Wearables verknüpfte Bildgebung voraussichtlich die höchste CAGR von 19,77 % erzielen, da Kliniker Optiken benötigen, die Dermatoskopie-Qualität replizieren. Geräte wie FotoFinders handyscope kombinieren magnetische Ausrichtung, polarisiertes Licht und Echtzeit-KI-Analyse in einem einzigen Arbeitsablauf und verbessern die Diagnosegenauigkeit unter variablen Lichtverhältnissen. Telemedizindienste reifen langsamer, da Erstattungs- und Arbeitsablaufstandards asynchrone Store-and-Forward-Überprüfungen bevorzugen, die mit KI-Bewertung integriert sind.

Regulatorische Leitlinien behandeln hybride Hardware-Software-Kits ähnlich wie rein digitale Produkte, doch die historische Vertrautheit mit Medizinprodukten erleichtert die Akzeptanz durch Prüfer. KI-Engines fügen Erklärbarkeitsmerkmale, Wärmekarten-Überlagerungen und Pläne für kontinuierliches Lernen hinzu, um neue Anforderungen an die Marktüberwachung nach der Zulassung zu erfüllen. Synthetische Trainingsdaten und föderiertes Lernen zielen darauf ab, Leistungslücken bei verschiedenen Hauttönen zu schließen, was die Hardware-Software-Synergie als wahrscheinliche Erfolgsformel unterstreicht.

Nach Geschäftsmodell: Abonnement-Bindung erodiert den Freemium-Anteil

Die Freemium-Akzeptanz machte 2025 durch virale Downloads fast die Hälfte des Umsatzes aus, doch Abonnementpläne sind dank wiederkehrender Zahlungen von Arbeitgebern und Versicherern auf dem Weg zu einer CAGR von 19,21 %. Pay-per-Scan-Preisgestaltung eignet sich für Notaufnahmen oder Apotheken-Kioske, skaliert jedoch moderat. Lizenzvereinbarungen mit großen Gesundheitssystemen garantieren Mindestsitze und bieten vorhersehbare Einnahmen, erfordern jedoch umfangreiche Compliance-Unterstützung.

Da Wellness-Anbieter Leistungen in Single-Sign-On-Lösungen konsolidieren, fördert die gebündelte Preisgestaltung für Module zu psychischer Gesundheit, Stoffwechsel und Dermatologie die Abonnement-Bindung. Freemium-Anwendungen müssen den klinischen Nachweis und den Kundensupport verbessern, um mehr Nutzer in kostenpflichtige Stufen zu konvertieren, doch steigende Validierungskosten komprimieren die Margen. Regulatorische Leitlinien, die die Marktüberwachung nach der Zulassung verschärfen, erhöhen den laufenden Aufwand und verstärken die Attraktivität vorhersehbarer Abonnement-Cashflows.

Geografische Analyse

Nordamerika trug 2025 42,65 % des Umsatzes bei, gestützt durch FDA-510(k)-Zulassungen und dauerhafte Medicare-Telemedizin-Codes, die es ermöglichen, smartphone-erfasste Bilder als abrechenbare Leistungen abzurechnen. Die Akzeptanz im Bereich Arbeitgeber-Wellness ist fortgeschritten und Risikokapital ist leicht verfügbar, doch die Prüfung algorithmischer Verzerrungen verlangsamt die flächendeckende Einführung in Gemeinschaften mit höheren Anteilen von Fitzpatrick-Hauttypen IV–VI. Dermatologen-Engpässe, die von der Gesundheitsressourcen- und Dienstleistungsbehörde dokumentiert wurden, steigern das Interesse an skalierbarer Triage, insbesondere in ländlichen Landkreisen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 18,54 % für 2026–2031, angetrieben durch mobile Versorgungsmodelle und wachsendes Bewusstsein für Hautkrebs. Australiens staatlich gefördertes Bildgebungszentrum stärkt die nationale Führungsrolle, während indische Start-ups von umgangssprachlichen Benutzeroberflächen und lokalen Trainingsdaten profitieren, um westliche Verzerrungen zu umgehen. Divergierende regulatorische Zeitpläne und eine begrenzte Zahlerinfrastruktur außerhalb Australiens und Japans dämpfen die Expansion, heben jedoch das schiere Volumen der Möglichkeiten nicht auf.

Europa verzeichnet eine stetige Akzeptanz unter den strengeren Regeln der Medizinprodukteverordnung. In Deutschland entwickelte Geräte, die Optik und künstliche Intelligenz vereinen, erhalten MDR-Zertifizierungen und positionieren sich als Premium-Wahl für datenschutzbewusste Kunden. Die Unterstützung von NHS DigiTrials für MyMelanoma signalisiert die Bereitschaft öffentlicher Kostenträger, doch die Einhaltung der Datenschutz-Grundverordnung fügt Kostenschichten hinzu, die Verbraucher-Rollouts verlangsamen. Aufstrebende Regionen im Nahen Osten, Afrika und Südamerika haben eine niedrige Umsatzbasis, aber attraktive Wachstumsraten, da die Smartphone-Verbreitung zunimmt und Behörden des öffentlichen Gesundheitswesens UV-Expositionskampagnen starten.

Wettbewerbslandschaft

Mehr als 20 anerkannte Anbieter konkurrieren im Markt für mobile Anwendungen zur Melanomerkennung, von klinisch ausgerichteten Unternehmen wie DermaSensor und MetaOptima bis hin zu Massenmarkt-Anwendungen wie SkinVision und Miiskin. Vertikale Integration ist erkennbar, da FotoFinder Dermatoskope mit seiner proprietären künstlichen Intelligenz bündelt und damit sowohl Gerätemargen als auch Software-Annuitäten sichert. Indische Herausforderer wie CureSkin und Coralai differenzieren sich durch Training auf dunkleren Hauttönen und durch Unterstützung in Regionalsprachen und gewinnen in Asien-Pazifik an Bedeutung.

Strategische Maßnahmen konzentrieren sich auf erklärbare künstliche Intelligenz, föderiertes Lernen für den Datenschutz und Konnektoren für elektronische Patientenakten, die manuelle Upload-Schritte für Kliniker reduzieren. Pharma-Auftragsforschungsorganisations-Allianzen verlagern Cashflows hin zu B2B-Verträgen, die Validierungsstudien finanzieren und das Start-up-Risiko für Entwickler senken. Die im Oktober 2025 von der FDA finalisierten Leitlinien erhöhen den Dokumentationsaufwand, begünstigen etablierte Unternehmen mit Compliance-Teams und veranlassen kleinere Anwendungen, Fusionen oder Lizenzierungsausgänge zu suchen. Benchmark-Datensätze wie MIDAS fördern Transparenz, schärfen Leistungsvergleiche und beschleunigen die natürliche Konsolidierung.

Marktführer in der Branche für mobile Anwendungen zur Melanomerkennung

SkinVision

Skin Analytics

MetaOptima (MoleScope)

FotoFinder

Miiskin

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Medical Care Technologies Inc. brachte eine KI-gestützte Plattform zur Wund- und Hautüberwachung auf den Markt. Das Unternehmen hat sich strategisch mit Derm Foundation, einem von Google unterstützten vortrainierten dermatologischen Bildgebungsmodell, ausgerichtet, was es der Anwendung ermöglicht, sich schnell zu einem der zugänglichsten Frühwarntools für Melanome, Infektionsrisiken und chronische Wundverschlechterung direkt vom Smartphone aus zu entwickeln.

- Januar 2024: DermaSensor erhielt die FDA-510(k)-Zulassung für seine handgehaltene optisch-KI-Sonde zur Untersuchung auf Melanome, Basalzellkarzinome und Plattenepithelkarzinome und erschloss damit US-amerikanische klinische Kanäle.

Globaler Marktberichtsumfang für mobile Anwendungen zur Melanomerkennung

Gemäß dem Berichtsumfang sind mobile Anwendungen zur Melanomerkennung Softwaretools, die entwickelt wurden, um Hautläsionen mithilfe von Smartphone-Kameras zu analysieren. Sie unterstützen Nutzer bei der Identifizierung potenzieller Melanomzeichen durch Bildanalyse und Algorithmen. Diese Anwendungen zielen darauf ab, die Früherkennung zu verbessern und eine rechtzeitige medizinische Konsultation zu fördern.

Der Marktbericht über mobile Anwendungen zur Melanomerkennung ist segmentiert nach Anwendung (Diagnostik, Überwachung, Bildung, Forschung und sonstige Anwendungen), Endnutzer (Gesundheitsdienstleister, Patienten/Verbraucher, Forscher/Akademiker, pharmazeutische Unternehmen/Auftragsforschungsorganisationen und sonstige Endnutzer), Technologie (KI, maschinelles Lernen, Bilderkennung, mit Wearables verknüpfte Bildgebung und Telemedizin), Geschäftsmodell (Freemium, Abonnement und Pay-per-Scan/Lizenz) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnostische Anwendungen |

| Überwachungsanwendungen |

| Bildungsanwendungen |

| Forschungsanwendungen |

| Sonstige Anwendungen |

| Gesundheitsdienstleister |

| Patienten / Verbraucher |

| Forscher und Akademiker |

| Pharmazeutische Unternehmen und Auftragsforschungsorganisationen |

| Sonstige Endnutzer |

| Künstliche Intelligenz |

| Maschinelles Lernen |

| Bilderkennung |

| Mit Wearables verknüpfte Bildgebung |

| Telemedizinlösungen |

| Freemium |

| Abonnement |

| Pay-per-Scan / Lizenz |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Anwendung | Diagnostische Anwendungen | |

| Überwachungsanwendungen | ||

| Bildungsanwendungen | ||

| Forschungsanwendungen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Gesundheitsdienstleister | |

| Patienten / Verbraucher | ||

| Forscher und Akademiker | ||

| Pharmazeutische Unternehmen und Auftragsforschungsorganisationen | ||

| Sonstige Endnutzer | ||

| Nach Technologie | Künstliche Intelligenz | |

| Maschinelles Lernen | ||

| Bilderkennung | ||

| Mit Wearables verknüpfte Bildgebung | ||

| Telemedizinlösungen | ||

| Nach Geschäftsmodell | Freemium | |

| Abonnement | ||

| Pay-per-Scan / Lizenz | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobile Anwendungen zur Melanomerkennung im Jahr 2026?

Die Marktgröße für mobile Anwendungen zur Melanomerkennung beträgt im Jahr 2026 0,50 Milliarden USD.

Wie hoch ist die erwartete CAGR für mobile Melanom-Anwendungen bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 17,32 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Forschungsendpunkte, die in dezentralisierten klinischen Studien eingesetzt werden, werden bis 2031 voraussichtlich eine CAGR von 19,54 % erzielen.

Warum gilt Asien-Pazifik als die attraktivste Wachstumsregion?

Hohe Smartphone-Verbreitung und mobile Gesundheitsinfrastruktur werden voraussichtlich eine CAGR von 18,54 % für die Region von 2026 bis 2031 antreiben.

Wie überholen Abonnements Freemium-Modelle?

Arbeitgeber und Versicherer kaufen wiederkehrenden Zugang und treiben den Abonnementumsatz auf eine CAGR von 19,21 %, während Freemium-Margen unter strengeren Validierungsregeln enger werden.

Welche regulatorische Änderung betrifft neue Marktteilnehmer am stärksten?

Die im Oktober 2025 von der FDA finalisierten Leitlinien zu KI-gestützter Software als Medizinprodukt erhöhen die Anforderungen an Validierung und Marktüberwachung nach der Zulassung und steigern damit die Markteintrittskosten.

Seite zuletzt aktualisiert am: