Größe und Marktanteil des kanadischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.03 Milliarden US-Dollar |

| Marktgröße (2026) | 2.13 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.74% CAGR |

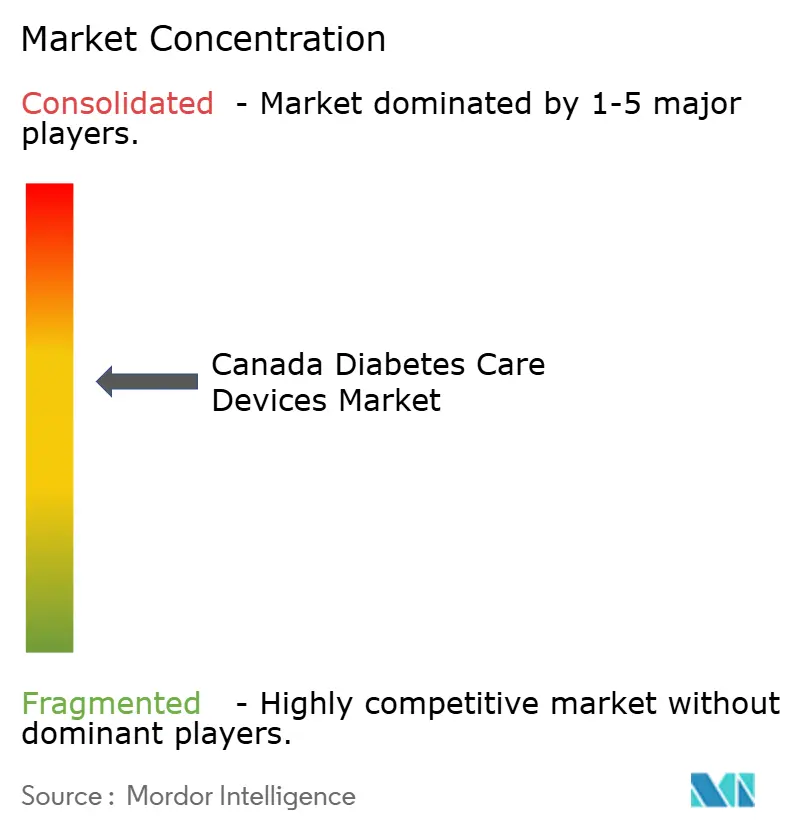

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Diabetesgeräte von Mordor Intelligence

Die Marktgröße des kanadischen Marktes für Diabetesgeräte wurde im Jahr 2025 auf 2,03 Milliarden USD geschätzt und soll von 2,13 Milliarden USD im Jahr 2026 auf 2,68 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,74 % während des Prognosezeitraums (2026–2031). Die steigende Krankheitsprävalenz – 3,7 Millionen Menschen leben mit Diabetes und mehr als 200.000 neue Fälle werden jedes Jahr diagnostiziert – belastet die Provinzgesundheitsbudgets weiterhin und beschleunigt die Einführung technologiegestützter Lösungen. Systeme zur kontinuierlichen Glukoseüberwachung (CGM), hybride Closed-Loop-Pumpen und mit Smartphones verbundene Wearables gestalten die Therapie von episodischen Tests hin zu einer Echtzeit-Prädiktivversorgung um. Parallele politische Veränderungen, darunter das Gesetz C-64, das eine Einzahler-Arzneimittelversorgung einführt, sollen den Zugang zu Geräten erweitern und die Eigenkosten senken. Das progressive Erstattungsmodell von British Columbia und die optimierte CGM-Abdeckung in Alberta veranschaulichen, wie gezielte öffentliche Finanzierung das Wachstum auf dem kanadischen Markt für Diabetesgeräte katalysiert. Auch die Wettbewerbsdynamik verändert sich: Medtronic plant die Abspaltung seiner Diabeteseinheit, während Abbott und mehrere Pharmaunternehmen komplementäre Ergebnisse hervorheben, wenn GLP-1-Medikamente mit Sensoren kombiniert werden, was auf eine Entwicklung hin zu integrierten therapeutischen Ökosystemen hindeutet.

Wichtigste Erkenntnisse des Berichts

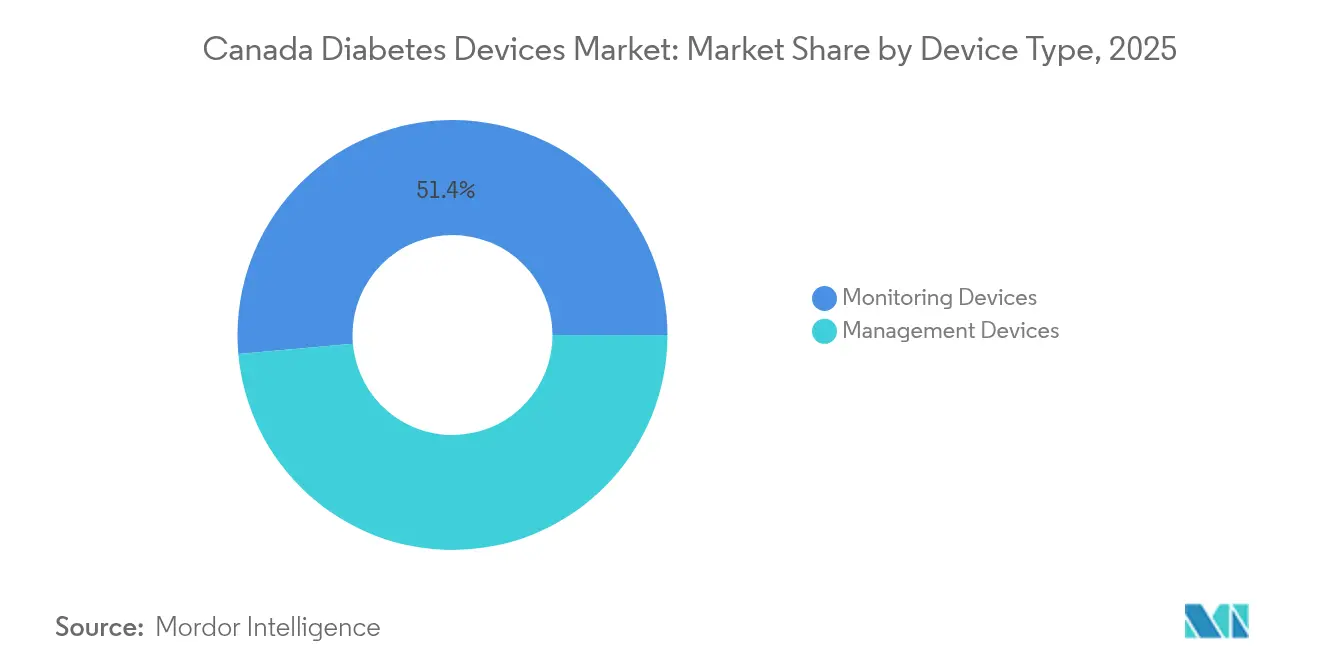

- Nach Gerätetyp erfassten Überwachungsprodukte im Jahr 2025 einen Marktanteil von 51,40 % am kanadischen Markt für Diabetesgeräte, während Managementgeräte bis 2031 voraussichtlich mit einem CAGR von 5,06 % wachsen werden.

- Nach Endnutzer dominierten häusliche Pflegeeinrichtungen im Jahr 2025 mit einem Anteil von 49,30 % an der Marktgröße des kanadischen Marktes für Diabetesgeräte; spezialisierte Diabeteszentren werden voraussichtlich den schnellsten CAGR von 5,44 % bis 2031 verzeichnen.

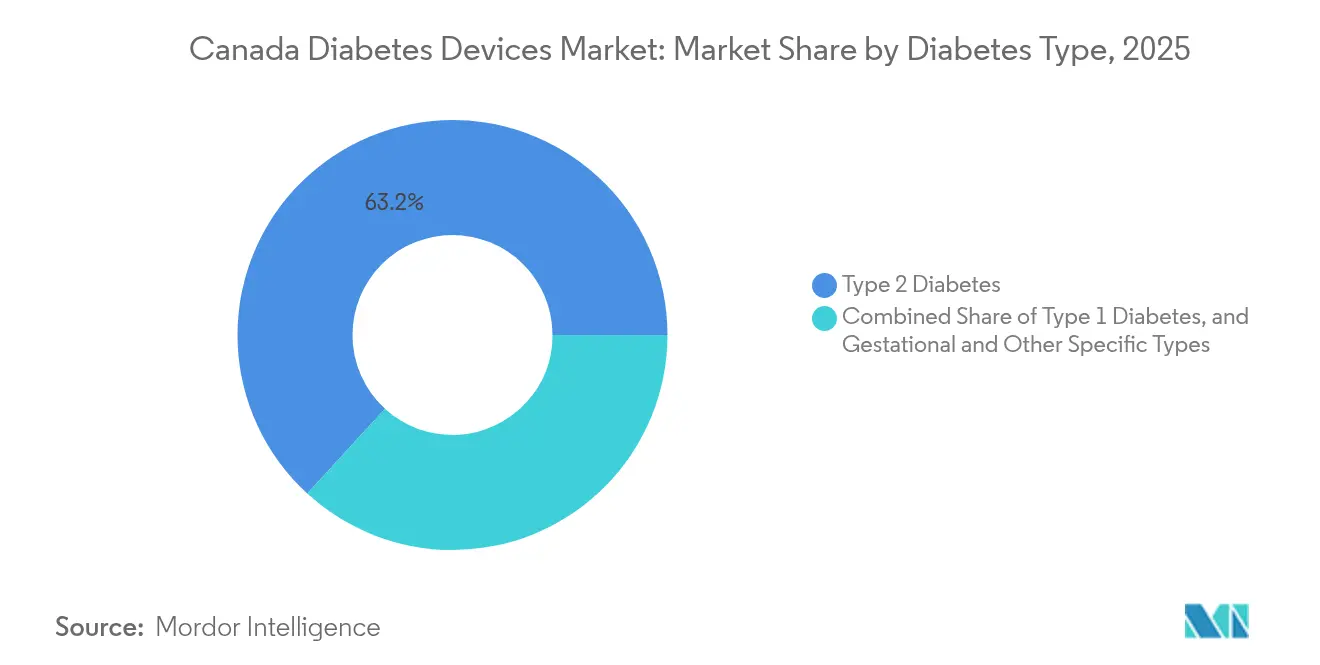

- Nach Diabetestyp entfiel im Jahr 2025 ein Anteil von 63,20 % an der Marktgröße des kanadischen Marktes für Diabetesgeräte auf Typ-2-Diabetes, während Typ-1-Diabetes zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,27 % wachsen wird.

- Nach Provinz führte Ontario im Jahr 2025 mit einem Umsatzanteil von 36,60 % am kanadischen Markt für Diabetesgeräte; British Columbia soll mit einem CAGR von 5,08 % bis 2031 am schnellsten wachsen.

- Nach Vertriebskanal hielten stationäre Einzelhandelsapotheken im Jahr 2025 einen Marktanteil von 44,20 % am kanadischen Markt für Diabetesgeräte, während Online-Apotheken bis 2031 auf einen CAGR von 5,52 % zusteuern.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Markt für Diabetesgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausgeweitete Erstattung für CGM- und Flash-Systeme | +1.2% | Ontario, Quebec, British Columbia, Alberta | Mittelfristig (2–4 Jahre) |

| Zunehmende Diabetesbelastung in indigenen und nördlichen Gemeinschaften | +0.8% | Nördliche Territorien, British Columbia, Alberta, Saskatchewan, Manitoba | Langfristig (≥ 4 Jahre) |

| Anstieg der Nutzung hybrider Closed-Loop-Systeme bei technikaffinen Erwachsenen | +1.0% | Ontario, British Columbia, Alberta | Kurzfristig (≤ 2 Jahre) |

| Apothekengeführte Diabetesprogramme mit Geräteabgabegebühren | +0.7% | National (frühe Gewinne in Ontario, Quebec) | Mittelfristig (2–4 Jahre) |

| Mit Smartphones integrierte Wearables fördern das Patientenengagement | +0.6% | National (städtischer Fokus) | Kurzfristig (≤ 2 Jahre) |

| Bundesweite Steuergutschriften für Hilfsmittel zur Verbesserung der Erschwinglichkeit | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausgeweitete Erstattung für CGM- und Flash-Systeme

Die provinzielle Ausweitung der CGM-Finanzierung setzt neue Maßstäbe für einen gerechten Zugang. Das Budget von Saskatchewan für 2025 markierte die neueste Zusage und fügte eine Abdeckung für Kinder unter 18 Jahren und insulinbehandelte Typ-2-Erwachsene hinzu. Alberta erstattet bereits Dexcom G6, Dexcom G7, Freestyle Libre 2 und Medtronic-Systeme durch einen optimierten Genehmigungsprozess. Nova Scotia führte im Juni 2024 eine CGM-Abdeckung für Typ-1- und Typ-2-Patienten mit Insulin ein, während Quebecs Versicherer Beneva Dexcom G7 in sein Arzneimittelverzeichnis aufnahm. Trotz der Fortschritte bestehen geografische Ungleichheiten fort – Ontario hat den komplexesten Erstattungsweg und schafft damit eine Postleitzahlen-Lotterie für den Gerätezugang. Untersuchungen zeigen, dass 97 % der Kanadier glauben, dass CGM ihr Diabetesmanagement verbessern würde, viele jedoch nach den aktuellen Kriterien nicht förderfähig sind.

Zunehmende Diabetesbelastung in indigenen Gemeinschaften

Die unverhältnismäßig starke Betroffenheit indigener Bevölkerungsgruppen durch Diabetes erfordert kulturell angemessene Lösungen. Die Prävalenzraten sind bei den First Nations (17,2 % in Reservaten, 12,7 % außerhalb von Reservaten), Inuit (4,7 %) und Métis (9,9 %) im Vergleich zu 5,0 % in der Allgemeinbevölkerung dramatisch höher [1]Diabetes Canada, "Indigene Gemeinschaften und Diabetes," Diabetes Canada, diabetes.ca. Diese Ungleichheit treibt Innovationen in der Fernversorgung voran, wie die Mobile Diabetes-Telemedizinklinik von British Columbia zeigt, die jährlich 120 Standorte betreut und messbare Verbesserungen der Diabeteskontrolle in First-Nations-Gemeinschaften nachweist. Das Programm für nicht versicherte Gesundheitsleistungen weitete die CGM-Abdeckung 2023 auf alle First Nations und Inuit aus, die Insulin verwenden – ein bedeutender politischer Wandel gegenüber der früheren altersbeschränkten Förderfähigkeit. Trotz dieser Fortschritte bestehen erhebliche Hindernisse fort – fragmentierte Gesundheitssysteme, mangelnde kulturell angemessene Dienste und sozioökonomische Ungleichheiten infolge der Kolonisierung erfordern weiterhin Investitionen in von Indigenen geführte Initiativen

Anstieg der Nutzung hybrider Closed-Loop-Systeme

Die rasche Verbreitung hybrider Closed-Loop-Systeme (HCL) verändert das Diabetesmanagement in ganz Kanada. Mehrere Systeme konkurrieren nun um Marktanteile: Medtronics MiniMed 780G, Tandems Control-IQ und Insulets Omnipod 5, das Anfang 2025 als erstes schlauchloses, wasserdichtes automatisiertes Insulinabgabesystem eingeführt wurde. Klinische Daten bestätigen, dass diese Systeme die glykämische Kontrolle erheblich verbessern – der MiniMed 780G zeigt eine mittlere Zeit im Zielbereich von 72,3 % bei rund 600.000 Nutzern weltweit. Health Canada hat kürzlich die mylife YpsoPump mit dem CamAPS FX-Algorithmus zugelassen, der nachweislich reduzierte HbA1c-Werte und eine erhöhte Zeit im Zielglukosebereich bei gleichzeitiger Minimierung von Hypoglykämien zeigt. Trotz dieser Innovationen nutzen weltweit nur 12 % der Typ-1-Diabetespatienten automatisierte Insulinabgabesysteme, was ein erhebliches Wachstumspotenzial anzeigt, wenn Bewusstsein und Zugänglichkeit verbessert werden.

Apothekengeführte Diabetesmanagementprogramme

Apothekenbasierte Diabetesmanagementdienste fördern die Geräteakzeptanz und verbessern die Ergebnisse. Jüngste Studien zeigen signifikante Reduktionen des Hämoglobin-A1c-Wertes von 9,5 % auf 9 % über sechs Monate durch Ferninterventionen von Apothekern. Diese Programme nutzen die einzigartige Position der Apotheker, um das Medikamentenmanagement, die Geräteschulung und die laufende Unterstützung zu verbessern. Eine systematische Überprüfung von 12 Studien ergab, dass die Beteiligung von Apothekern an der Diabetesversorgung häufig kosteneffektiv oder dominant in Bezug auf Kosteneinsparungen und klinische Wirksamkeit ist. Die Integration digitaler Gesundheitsinformatik verbessert zudem die klinische Priorisierung für Menschen mit Diabetes, wie eine Kohortenstudie mit 4.022 Patienten zeigt, die datengesteuerte Strategien zur Bewältigung von Versorgungsrückständen betonte. Diese Programme schaffen neue Einnahmequellen für Apotheken durch Abgabegebühren und verbessern gleichzeitig die Zugänglichkeit und Einhaltung von Diabetesmanagementtechnologien.

Mit Smartphones integrierte Wearables fördern das Engagement

Die Integration von Diabetesmanagement-Tools mit Smartphones und Wearables revolutioniert das Patientenengagement. Klinische Studien zeigen signifikante Verbesserungen bei der Einhaltung körperlicher Aktivität und kardiometabolischen Gesundheitsmarkern bei Menschen mit Typ-2-Diabetes. Die MOTIVATE-T2D-Studie, die in Kanada und dem Vereinigten Königreich durchgeführt wurde, zeigte, dass Teilnehmer, die Smartwatches in Kombination mit Gesundheits-Apps nutzten, reduzierte Blutzucker- und Blutdruckwerte erzielten, mit einer beeindruckenden Bindungsrate von 82 %, die auf eine hohe Nutzerakzeptanz hinweist. Die kanadische Diabetestechnologielandschaft setzt zunehmend auf diese integrierten Lösungen, wie die Integrierte Diabetesmanagement-App zeigt, die sich mit Dexcom CGM-Geräten und beliebten Fitness-Trackern verbindet, um die Datenerfassung zu automatisieren. Diese Technologien verbessern das Selbstmanagement in verschiedenen Bevölkerungsgruppen, einschließlich indigener Gemeinschaften, in denen der traditionelle Gesundheitszugang möglicherweise eingeschränkt ist, obwohl Herausforderungen bei der Sicherstellung der digitalen Bereitschaft bestehen bleiben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Provinzielle Erstattungsunterschiede, die den gerechten Zugang einschränken | -0.9% | National (stärkere Auswirkungen in kleineren Provinzen) | Mittelfristig (2–4 Jahre) |

| Preiskontrollrahmen des PMPRB komprimiert Margen | -0.7% | National | Langfristig (≥ 4 Jahre) |

| Engpässe in der Halbleiter- und Sensorversorgungskette nach COVID | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Zunahme von GLP-1-Medikamenten dämpft das Gerätevolumenwachstum | -0.5% | National (frühe Auswirkungen in städtischen Zentren) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiskontrollrahmen des PMPRB komprimiert Margen

Der regulatorische Rahmen des Patented Medicine Prices Review Board übt erheblichen Preisdruck auf Diabetesgeräte und verwandte Arzneimittel aus. Jüngste Reformen entfernten die Schweiz und die USA aus dem Referenzpreiskorb und verpflichteten Unternehmen zur Offenlegung von Nettopreisen, wodurch die Anzahl der preisregulierten Medikamente zunahm. Große Hersteller wie Novo Nordisk haben Bedenken hinsichtlich der Auswirkungen des Rahmens geäußert, insbesondere in Bezug auf potenzielle willkürliche Preissenkungen bei jährlichen Überprüfungen, die die Gewinnmargen komprimieren und Investitionen auf dem kanadischen Markt einschränken könnten. Das regulatorische Umfeld hat zu höheren kanadischen Preisen für Diabetesmedikamente im Vergleich zu anderen Ländern beigetragen, was zu geschätzten Mehrausgaben von 703 Millionen USD führt und möglicherweise den Patientenzugang zu innovativen Diabetesversorgungstechnologien einschränkt. Dieser Preisdruck ist besonders bedeutsam für fortschrittliche Diabetesgeräte, die auf die Integration mit pharmazeutischen Produkten angewiesen sind

Provinzielle Erstattungsunterschiede schränken den Zugang ein

Die fragmentierte provinzielle Abdeckungslandschaft schafft erhebliche Hindernisse für den Zugang zu Diabetesgeräten. Die Förderfähigkeitskriterien variieren erheblich je nach Provinz und hängen häufig von Alter, Einkommen und Behandlungsart ab. Diese geografische Lotterie ist besonders bei der CGM-Abdeckung offensichtlich, wo Ontario den komplexesten Erstattungsprozess eingerichtet hat, während Alberta optimiertere Ansätze implementiert hat. Die Unterschiede erstrecken sich auch auf die Insulinpumpenabdeckung, wobei British Columbias PharmaCare Pumpen von Herstellern wie Medtronic, Tandem, Omnipod und Ypsomed für Patienten mit Typ-1-Diabetes abdeckt, während die Abdeckung in anderen Provinzen möglicherweise eingeschränkter ist. Diese Inkonsistenzen schaffen ein Zwei-Klassen-System, bei dem der Zugang zu lebensverändernden Technologien von der Postleitzahl und nicht vom medizinischen Bedarf abhängt, wobei etwa 3 % der Kanadier keine Abdeckung haben und über 10 % nicht in öffentlichen oder privaten Plänen eingeschrieben sind.

Zunahme von GLP-1-Medikamenten dämpft das Gerätevolumenwachstum

Die rasche Einführung von GLP-1-Rezeptoragonisten schafft komplexe Marktdynamiken für Diabetesgeräte, wobei die Ausgaben für Semaglutid (Ozempic) dramatisch gestiegen sind. Obwohl sie zunächst als potenzielle Konkurrenz für Gerätehersteller angesehen wurden, deutet aufkommende Evidenz auf eine differenziertere Beziehung hin. Reale Daten zeigen, dass Typ-2-Diabetespatienten, die GLP-1-Medikamente zusammen mit der FreeStyle Libre-Technologie verwenden, signifikant größere Verbesserungen der HbA1C-Werte (-1,5 % und -2,4 %) erzielen als diejenigen, die nur GLP-1-Therapie verwenden. Die Auswirkungen auf die Insulinpumpenmärkte scheinen begrenzt zu sein, wobei Analysten nur geringfügige Auswirkungen auf die Einführung von Insulinpumpen prognostizieren. Die Gesamtmarktdynamik verändert sich jedoch, da GLP-1-Medikamente ihre rasche Wachstumstrajektorie fortsetzen, wobei das Volumen von 2023 bis 2024 um 78 % gestiegen ist, was das Wachstum bestimmter Diabetesgerätesegmente möglicherweise dämpft und gleichzeitig neue Möglichkeiten für integrierte Versorgungslösungen schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachungsgeräte führen durch verbesserte Konnektivität

Überwachungsgeräte dominieren die kanadische Diabeteslandschaft mit einem Marktanteil von 51,40 % im Jahr 2025, angetrieben durch die Ausweitung der Abdeckung von Systemen zur kontinuierlichen Glukoseüberwachung in den provinziellen Gesundheitsplänen. Die Integration von CGM-Daten in elektronische Gesundheitsakten verbessert die klinische Entscheidungsfindung, wobei Gesundheitsdienstleister zunehmend auf diese Metriken zurückgreifen, um Behandlungsanpassungen zu steuern. Managementgeräte sollen von 2026 bis 2031 mit einem CAGR von 5,06 % wachsen und damit den Gesamtmarkt für kanadische Diabetesgeräte übertreffen, da hybride Closed-Loop-Systeme bei technikaffinen Patienten, die automatisierte Insulinabgabelösungen suchen, an Bedeutung gewinnen. Der Omnipod 5, der Anfang 2025 in Kanada eingeführt wurde, veranschaulicht diesen Trend als erstes schlauchloses, wasserdichtes automatisiertes Insulinabgabesystem, das sowohl mit Dexcom G6 als auch mit G7 CGM-Systemen kompatibel ist.

Das Segment der Überwachungsgeräte erlebt bedeutende Innovationen über das traditionelle CGM hinaus, wobei aufkommende nicht-invasive Glukoseüberwachungstechnologien aufgrund ihres Potenzials zur Reduzierung von Patientenbeschwerden und zur Steigerung der Therapietreue Aufmerksamkeit erregen. Unternehmen entwickeln fortschrittliche Sensortechnologien wie optische und elektromagnetische Sensoren, die eine schmerzfreie Glukosespiegelerkennung ermöglichen, während Wearables kontinuierliche Glukosemessungen mit Smartphone-Integration für Echtzeit-Tracking bieten. Im Bereich der Managementgeräte entwickeln sich Insulinpumpen mit der Einführung von Systemen wie der Tandem t:slim X2-Insulinpumpe rasch weiter, die nun in Kanada mit dem Dexcom G7 CGM kompatibel ist und die Diabetesmanagementoptionen durch automatisierte Insulinabgabealgorithmen verbessert.

Nach Endnutzer: Häusliche Pflegeeinrichtungen expandieren durch digitale Konnektivität

Häusliche Pflegeeinrichtungen erfassen im Jahr 2025 einen Marktanteil von 49,30 %, was den grundlegenden Wandel hin zu einem patientenzentrierten Diabetesmanagement widerspiegelt, der durch Fernüberwachungstechnologien und Telegesundheitsdienste ermöglicht wird. Die COVID-19-Pandemie beschleunigte diesen Übergang und etablierte neue Muster der Versorgungserbringung, die aufgrund ihrer Bequemlichkeit und Wirksamkeit fortbestehen. Spezialisierte Diabeteszentren wachsen mit dem schnellsten CAGR von 5,44 % von 2026 bis 2031, da diese Einrichtungen multidisziplinäre Ansätze verfolgen, die fortschrittliche Technologien mit umfassenden Versorgungsmodellen integrieren. Diese Zentren sind besonders effektiv bei der Behandlung komplexer Fälle und der Bereitstellung spezialisierter Schulungen zu neuen Diabetestechnologien und dienen als Innovationszentren, die häufig modernste Geräte vor der breiteren Einführung einführen.

Das Krankenhaus- und Klinikensegment behält eine bedeutende Präsenz auf dem kanadischen Markt für Diabetesgeräte, insbesondere für die Erstdiagnose, Technologieschulung und das Management akuter Komplikationen. Jüngste Fortschritte bei der Integration von CGM-Systemen in Krankenhausabläufe verbessern das stationäre Diabetesmanagement, wobei Konsensleitlinien die Verwendung von CGM in Krankenhausumgebungen empfehlen, um die glykämische Kontrolle zu verbessern und die Exposition von Gesundheitspersonal zu reduzieren. Einzelhandels- und Gemeinschaftsapotheken entwickeln sich zu immer wichtigeren Akteuren im Diabetesversorgungsökosystem, wobei apothekergeführte Diabetesmanagementprogramme signifikante Verbesserungen der klinischen Ergebnisse zeigen. Ein kürzliches Pilotprogramm zeigte eine Reduktion des Hämoglobin-A1c-Wertes von 9,5 % auf 9 % über sechs Monate durch Ferninterventionen von Apothekern, was das Potenzial dieser Einrichtungen unterstreicht, ihre Rolle bei der Verteilung und Unterstützung von Diabetesgeräten auszubauen.

Nach Diabetestyp: Typ-2-Diabetes dominiert, während Typ-1-Diabetes schneller wächst

Typ-2-Diabetes macht im Jahr 2025 einen Marktanteil von 63,20 % aus, was seine höhere Prävalenz in der kanadischen Bevölkerung widerspiegelt, wo etwa 30 % der Erwachsenen von Diabetes oder Prädiabetes betroffen sind. Die wachsende Einführung der CGM-Technologie bei Typ-2-Diabetespatienten verändert die Managementansätze, wobei jüngste Erkenntnisse darauf hindeuten, dass CGM auch für Patienten ohne intensive Insulintherapie vorteilhaft sein kann. Typ-1-Diabetes ist das am schnellsten wachsende Segment mit einem CAGR von 5,27 % von 2026 bis 2031, angetrieben durch steigende Inzidenzraten und die rasche Einführung fortschrittlicher Technologien wie automatisierter Insulinabgabesysteme. Die Marktgröße des kanadischen Marktes für Diabetesgeräte für Typ-1-Diabetes wächst, da die Inzidenzraten erheblich steigen, mit einem gemeldeten jährlichen Anstieg von 5,4 % im Großraum Montréal, was die Dringlichkeit verbesserter Managementlösungen unterstreicht.

Das Segment Gestationsdiabetes und andere spezifische Typen stellt einen kleineren, aber klinisch wichtigen Markt dar, mit spezialisierten Bedürfnissen für Überwachung und Management während der Schwangerschaft. Der CamAPS FX-Hybrid-Closed-Loop-Algorithmus sticht als einziger für die Schwangerschaft zugelassener Algorithmus hervor und bietet spezialisierte Unterstützung für diese vulnerable Bevölkerungsgruppe. Jüngste Fortschritte in der Diabetestechnologie werden zunehmend auf die spezifischen Bedürfnisse verschiedener Diabetestypen zugeschnitten, wobei die Internationale Gesellschaft für pädiatrischen und adoleszenten Diabetes ehrgeizigere glykämische Ziele vorschlägt, die die sich entwickelnden Fähigkeiten von Diabetesgeräten widerspiegeln. Die Integration von GLP-1-Rezeptoragonisten mit Überwachungstechnologien schafft neue Managementparadigmen, insbesondere für Typ-2-Diabetes, wobei Evidenz zeigt, dass die Kombination dieser Ansätze bessere Ergebnisse liefert als jeder Ansatz allein.

Nach Vertriebskanal: Online-Apotheken stören die traditionelle Einzelhandelsdominanz

Stationäre Einzelhandelsapotheken halten im Jahr 2025 den größten Marktanteil von 44,20 % und nutzen ihre etablierte Präsenz und das Vertrauen, das sie bei Diabetespatienten durch persönliche Beratungen und sofortige Produktverfügbarkeit aufgebaut haben. Diese Apotheken erweitern ihr Diabetesversorgungsangebot zunehmend über die Medikamentenabgabe hinaus auf Geräteschulung, Überwachungsdienste und umfassende Managementprogramme. Online-Apotheken verzeichnen das schnellste Wachstum mit einem CAGR von 5,52 % von 2026 bis 2031 und stören traditionelle Vertriebsmodelle durch wettbewerbsfähige Preise, bequeme Lieferung nach Hause und ein erweitertes Produktangebot. Kanadische Online-Apotheken, die auf Diabetes spezialisiert sind, wie Diabetic Online, gewinnen durch erhebliche Kosteneinsparungen und ein breites Angebot an Gesundheitsprodukten, einschließlich verschreibungspflichtiger Medikamente und Diabetesgeräte, an Bedeutung.

Krankenhausapotheken und Direktausschreibungen spielen weiterhin eine entscheidende Rolle bei der Verteilung von Diabetesgeräten, insbesondere für die stationäre Versorgung und spezialisierte Diabeteszentren. Diese Kanäle profitieren von der Einkaufsmacht bei Großbestellungen und direkten Beziehungen zu Herstellern und sichern sich häufig günstige Preise für fortschrittliche Technologien. Das nationale Apothekennetzwerk, das von Diensten wie Diabetes Express angeboten wird, veranschaulicht die sich entwickelnde Vertriebslandschaft, indem es mit lokalen privaten Versicherungen und staatlichen Abdeckungsplänen zusammenarbeitet, um Diabetesbedarf direkt abzurechnen und den Erstattungsprozess für Patienten zu vereinfachen. Die Einführung des Gesetzes C-64 und die Einrichtung eines Gerätefonds zur Verbesserung des Zugangs zu wesentlichen Diabetesmanagementmitteln könnten die Vertriebskanäle erheblich beeinflussen, indem sie Erstattungswege verändern und möglicherweise die Rolle der öffentlichen Beschaffung auf dem kanadischen Markt für Diabetesgeräte stärken.

Geografische Analyse

Ontario dominiert den kanadischen Markt für Diabetesgeräte mit einem Anteil von 36,60 % im Jahr 2025 und nutzt seinen Bevölkerungsvorteil und seine umfassende Diabetesversorgungsinfrastruktur. Die Diabetesbelastung der Provinz ist erheblich und trägt wesentlich zur nationalen Prävalenz bei, wo fast 12 Millionen Kanadier Diabetes haben, was bis 2030 voraussichtlich auf 32 % der Bevölkerung ansteigen wird. Trotz der führenden Marktgröße steht Ontario vor Herausforderungen beim Gerätezugang, wobei die Canada CGM Policy Position Working Group es als den komplexesten Erstattungsprozess für Geräte zur kontinuierlichen Glukoseüberwachung identifiziert hat. Die Provinz hat spezialisierte Diabetesbildungsprogramme und Versorgungsnetzwerke eingerichtet, die die Geräteakzeptanz und Patientenunterstützung verbessern und eine Grundlage für das prognostizierte Wachstum von 2026 bis 2031 schaffen. Jüngste politische Entwicklungen, einschließlich der Einführung des Gesetzes C-64 für eine universelle Arzneimittelversorgung, sollen den Ontario-Markt für kanadische Diabetesgeräte erheblich beeinflussen, indem sie den Zugang zu Diabetesmedikamenten verbessern und möglicherweise die Nachfrage nach komplementären Überwachungsgeräten steigern.

British Columbia ist mit einem CAGR von 5,08 % von 2026 bis 2031 als der am schnellsten wachsende Provinzmarkt positioniert und übertrifft den nationalen Durchschnitt aufgrund seiner progressiven Erstattungspolitik und innovativer Versorgungsmodelle. Das PharmaCare-Programm der Provinz bietet umfassende Abdeckung für Diabetesbedarf, einschließlich Insulin, Insulinpumpen von Herstellern wie Medtronic, Tandem, Omnipod und Ypsomed, Blutzuckerteststreifen und kontinuierliche Glukosemonitore. British Columbia hat auch mobile Gesundheitslösungen für abgelegene Gemeinschaften entwickelt, wie die Mobile Diabetes-Telemedizinklinik zeigt, die jährlich etwa 120 Standorte betreut und Verbesserungen der Diabeteskontrolle in First-Nations-Gemeinschaften nachgewiesen hat. Die Betonung der technologiegestützten Versorgung in der Provinz entspricht den breiteren Markttrends hin zu häuslichem Management und Fernüberwachung und positioniert sie für weiteres Wachstum im Diabetesgerätesektor. Alberta und Quebec stellen bedeutende Märkte mit einzigartigen Merkmalen dar, wobei Alberta einen optimierten Zugang zu CGM-Geräten implementiert hat und Quebec im Vergleich zu anderen Provinzen eine breitere Abdeckung von GLP-1-Agonisten bietet.

Die kleineren Provinzen und Territorien stehen vor besonderen Herausforderungen beim Zugang zur Diabetesversorgung, wobei geografische Isolation und begrenzte Gesundheitsinfrastruktur Hindernisse für die Geräteakzeptanz schaffen. Jüngste Entwicklungen wie die Ankündigung neuer Diabetesgeräteabdeckung im Budget von Saskatchewan für 2025 zeigen jedoch Fortschritte bei der Beseitigung dieser Ungleichheiten. Die Diabetesbelastung ist besonders akut in nördlichen und indigenen Gemeinschaften, wo die Prävalenzraten den nationalen Durchschnitt erheblich übersteigen und eine dringende Nachfrage nach kulturell angemessenen Diabetesversorgungslösungen schaffen. Die Ausweitung der CGM-Abdeckung durch das Programm für nicht versicherte Gesundheitsleistungen im Jahr 2023 auf alle First Nations und Inuit, die Insulin verwenden, stellt einen bedeutenden politischen Wandel dar, der die Geräteakzeptanz in diesen Gemeinschaften beschleunigen könnte. In allen Provinzen sollen die Einführung einer nationalen Arzneimittelversorgung und die Einrichtung eines Gerätefonds die provinziellen Unterschiede beim Zugang zu Diabetesversorgungstechnologien verringern und möglicherweise eine gerechtere Landschaft für die Geräteakzeptanz in ganz Kanada schaffen.

Regulatorisches Umfeld

Health Canada reguliert Diabetesgeräte im Rahmen des Food and Drugs Act und der Medical Devices Regulations, wobei die Gerätezulassung und die Risikoklassifizierung (Klasse I-IV) die Anforderungen an Nachweise und Qualitätssysteme für den Markteintritt festlegen. Für Produkte an der Schnittstelle zwischen Arzneimittel und Medizinprodukt, einschließlich Arzneimittel-Medizinprodukt-Kombinationsprodukten, hängt der regulatorische Weg vom Principal Mechanism of Action (PMOA) ab, der bestimmt, ob die Einreichung hauptsächlich unter den Food and Drug Regulations oder den Medical Devices Regulations behandelt wird, wobei der primäre Prüfbereich Expertengruppen für die Nebenkomponente konsultiert.

Ist die Klassifizierung unklar, können Antragsteller Unterstützung über Mechanismen von Health Canada in Anspruch nehmen, wie das Therapeutic Products Classification Committee (TPCC) und die Health Product Classification Unit, um das mit Fehlklassifizierung verbundene Einreichungsrisiko zu verringern. Für Produkte, die als Arzneimittel klassifiziert werden, gelten Good-Manufacturing-Practices-Verpflichtungen, einschließlich der Betriebszulassung (z. B. Drug Establishment Licence), was zusätzliche Compliance-Schritte für Unternehmen bedeutet, die integrierte Therapieangebote vermarkten, die Geräte, Software und pharmazeutische Komponenten kombinieren.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Diabetesgeräte in Kanada wird von multinationalen Herstellern getragen, die Überwachungssysteme (CGM und SMBG) und Insulinabgabesysteme liefern, wobei eine starke Abhängigkeit von Importen besteht, geschätzt auf etwa 70 % der gesamten Nachfrage nach Medizinprodukten, mit den Vereinigten Staaten als führendem Handelspartner (rund 40 % der Importe). Vorgelagerte Inputs umfassen Sensoren, Elektronik, Kunststoffe, Klebstoffe, sterile Verbrauchsmaterialien und Softwarekomponenten für CGM-Plattformen und automatisierte Insulinabgabealgorithmen, während die Aktivitäten in der mittleren Wertschöpfungsstufe die Geräteherstellung, Validierung und regulatorischen Einreichungen im Einklang mit der Zulassung durch Health Canada und, soweit relevant, den Anforderungen an Software als Medizinprodukt abdecken.

Nachgelagert verläuft der Vertrieb über den stationären Einzelhandel und Gemeindeapotheken, Online-Apotheken, Krankenhausapotheken und Direktausschreibungen, wobei Erstattungs- und Zugangsentscheidungen über Provinzen und Kostenträger hinweg fragmentiert sind. Klinische Praxisleitlinien (Diabetes Canada, Aktualisierungen 2025) stärken den Einsatz von CGM und automatisierter Insulinabgabe und unterstützen Schulungs- und Bildungsdienstleistungen, die von Diabeteszentren und apothekengeführten Programmen erbracht werden und die Einführung von Geräten sowie die Therapietreue erweitern. Die Widerstandsfähigkeit der Lieferkette und das Produktlebenszyklusmanagement werden durch regulatorische Änderungskontrollen geprägt, beispielsweise durch Kompatibilitätsangaben von Insulinpumpen mit zugelassenen Insulinprodukten und Änderungen bei Erweiterung der Kompatibilität, neben umfassenderen Sensor- und Halbleiterengpässen nach der COVID-Pandemie, die die Verfügbarkeit von CGM-Verbrauchsmaterialien beeinträchtigen können.

Wettbewerbslandschaft

Der kanadische Markt für Diabetesgeräte weist eine moderate Konzentration mit intensivem Wettbewerb zwischen etablierten Akteuren und aufkommenden Innovatoren in den Segmenten Überwachungs- und Managementgeräte auf. Strategische Partnerschaften zwischen Geräteherstellern und Pharmaunternehmen verändern die Wettbewerbsdynamik, wie Abbotts Betonung der komplementären Beziehung zwischen ihren FreeStyle Libre-Systemen und GLP-1-Medikamenten zeigt, die bei gemeinsamer Verwendung signifikante Verbesserungen der glykämischen Kontrolle gezeigt hat. Der Markt erlebt bedeutende strukturelle Veränderungen, insbesondere Medtronics Ankündigung vom Mai 2025, sein Diabetesgeschäft in ein eigenständiges Unternehmen mit Fokus auf intensives Insulinmanagement auszugliedern – ein Schritt, der voraussichtlich Innovation und Marktreaktionsfähigkeit auf dem kanadischen Markt für Diabetesgeräte verbessern wird.

Chancen in weißen Flecken bestehen bei der Befriedigung der Bedürfnisse unterversorgter Bevölkerungsgruppen, insbesondere in abgelegenen und indigenen Gemeinschaften, wo die Diabetesprävalenz den nationalen Durchschnitt erheblich übersteigt. Unternehmen nutzen zunehmend digitale Gesundheitstechnologien, um ihr Angebot zu differenzieren, wobei die Integration von Algorithmen der künstlichen Intelligenz und des maschinellen Lernens die Vorhersagefähigkeiten von Diabetesmanagementsystemen verbessert. Tandem Diabetes Care meldete ein erhebliches Umsatzwachstum, wobei der Gesamtumsatz für die neun Monate bis zum 30. September 2024 657,6 Millionen USD erreichte, gegenüber 550,9 Millionen USD im gleichen Zeitraum 2023, was auf eine starke Marktdynamik für fortschrittliche Insulinabgabesysteme hindeutet. Die Wettbewerbslandschaft entwickelt sich weiter mit dem Aufkommen nicht-invasiver Glukoseüberwachungstechnologien und der zunehmenden Integration von Diabetesmanagement-Tools mit Smartphones und Wearables, was neue Wettbewerbsfelder jenseits traditioneller Gerätekategorien schafft.

Der kanadische Markt für Diabetesgeräte verzeichnet ein zunehmendes Interesse an indigenenspezifischen Lösungen, das die unverhältnismäßig starke Betroffenheit dieser Gemeinschaften durch Diabetes anerkennt. Mehrere Unternehmen entwickeln kulturell angemessene Technologien und Fernüberwachungslösungen, die auf die einzigartigen Bedürfnisse nördlicher und ländlicher Bevölkerungsgruppen zugeschnitten sind. Das Wettbewerbsumfeld wird auch durch den wachsenden Einfluss von Apothekenketten geprägt, die ihre Rolle von der Produktverteilung hin zu umfassenden Diabetesmanagementdiensten ausweiten. Dieser Wandel schafft neue Partnerschaftsmöglichkeiten für Gerätehersteller, die die Patientenaufklärung und -unterstützung verbessern möchten. Unterdessen signalisiert die geplante Abspaltung des Diabetesgeschäfts von Medtronic eine mögliche Umstrukturierung der Wettbewerbslandschaft mit der Möglichkeit fokussierterer Innovationen und marktspezifischer Strategien des eigenständigen Unternehmens.

Marktführer der kanadischen Diabetesgerätebranche

Dexcom

Medtronic

Novo Nordisk A/S

F. Hoffmann-La Roche AG

Abbott Diabetes Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung der öffentlichen und privaten Kostenübernahme für CGM und automatisierte Insulinabgabe schafft weiterhin Freiräume für Hersteller und Vertriebspartner, die die Einführung, Schulung und Erstattungsnavigation über die Provinzen hinweg vereinfachen möchten. Konkrete Marktbeispiele sind Saskatchewan, das die Geräteabdeckung in seinem Haushalt 2025 ausweitet, Nova Scotia, das im Juni 2024 eine CGM-Abdeckung für insulinbehandelte Typ-1- und Typ-2-Patienten einführte, und Alberta, das mehrere CGM-Systeme über ein vereinfachtes Verfahren erstattet und damit eine breitere Akzeptanz über Apotheken- und Diabeteszentren-Wege unterstützt.

Chancen bestehen auch an der Schnittstelle zwischen Arzneimittel und Medizinprodukt, wo eine klarere Klassifizierung und Einreichungsplanung die Entscheidungszeit für integrierte Angebote verkürzen kann. Health Canada klassifiziert Arzneimittel-Medizinprodukt-Kombinationsprodukte basierend auf dem PMOA und bietet formale Wege, einschließlich Klassifizierungsunterstützung über die Health Product Classification Unit und das TPCC, wenn der geeignete regulatorische Weg nicht offensichtlich ist. Die wachsende Rolle der vernetzten Diabetesversorgung, einschließlich CGM-verknüpfter Apps und automatisierter Insulinabgabealgorithmen, die als softwarebasierte Funktionen reguliert werden, unterstützt differenzierte Angebote mit Fokus auf Interoperabilität, Fernüberwachung und Arbeitsabläufe für den häuslichen Bereich und spezialisierte Diabeteszentren.

Aktuelle Branchenentwicklungen

- Juli 2026: Dexcom gab bekannt, dass Health Canada das Dexcom G7 15 Day CGM-System zugelassen hat, wodurch sich die Tragedauer für kanadische Erwachsene verlängert. Die Zulassung stärkt Dexcoms Wettbewerbsposition im CGM-Bereich, indem sie eine längere Sensorkontinuität unterstützt und ein Premium-Funktionsset festigt, das Kostenträger und Provinzprogramme für die Erstattung prüfen können.

- Februar 2025: Die Regierung Kanadas kündigte Bundesmittel zur Unterstützung bilateraler Pharmacare-Vereinbarungen an, einschließlich einer mehrjährigen Verpflichtung mit Manitoba, die die Kostenübernahme für Diabetesmedikamente und -geräte einschließt. Dieser Schritt verstärkte die politische Dynamik in Bezug auf Erschwinglichkeit und Zugang, mit Auswirkungen auf die öffentliche Beschaffung und Erstattungswege für Geräte zur Glukoseüberwachung und Insulinabgabe.

- Dezember 2024: Die Regierung von Alberta fügte Dexcom G7 der Alberta Drug Benefit List hinzu und hob die Altersbeschränkungen für berechtigte Albertaner mit Typ-1- oder Typ-2-Diabetes auf. Die Erweiterung der Anspruchsberechtigung vergrößerte unmittelbar die adressierbare erstattungsfähige Bevölkerung für CGM in einer wichtigen Provinz und erhöhte die Bedeutung des Engagements der Kostenträger und der Lieferbereitschaft für die Bereitstellung von Sensoren und Sendern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der kanadische Markt für Diabetesgeräte als der Wert der Diabetesüberwachungs- und -managementgeräte definiert, die zur Verwendung in Kanada verkauft werden, über Einzelhandels-, Krankenhaus- und Ausschreibungskanäle, für Menschen mit Diabetes.

Ausschlüsse vom Geltungsbereich: Diese Marktgrößenbestimmung umfasst nicht Insulin oder andere Diabetesmedikamente, eigenständige digitale Apps ohne verknüpften Geräteverkauf oder allgemeine Wellness-Tracker, die nicht für die Diabetesversorgung konzipiert sind.

Übersicht der Segmentierung

- Nach Gerätetyp

- Managementgeräte

- Insulinpumpe

- Insulinpumpengerät

- Insulinpumpenreservoir

- Infusionsset

- Insulinspritzen

- Einweg-Insulinpens

- Insulinpatronen in wiederverwendbaren Pens

- Insulin-Jet-Injektoren

- Automatische und hybride Closed-Loop-Systeme

- Insulinpumpe

- Überwachungsgeräte

- Selbstüberwachung des Blutzuckers

- Glukometer-Geräte

- Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Empfänger und Sender

- Selbstüberwachung des Blutzuckers

- Managementgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Spezialisierte Diabeteszentren

- Häusliche Pflegeeinrichtungen

- Einzelhandels- und Gemeinschaftsapotheken

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und andere spezifische Typen

- Nach Provinz

- Ontario

- Quebec

- British Columbia

- Alberta

- Übriges Kanada

- Nach Vertriebskanal

- Stationäre Einzelhandelsapotheken

- Online-Apotheken

- Krankenhausapotheken und Direktausschreibungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Nachfragekontext in Kanada festzulegen und die Annahmen an realen Signalen zu verankern. Wir stützten uns auf frei zugängliche Quellen wie die Public Health Agency of Canada und Statistics Canada für Prävalenz- und Bevölkerungstrends sowie Health Canada für Gerätezulassung und regulatorischen Kontext.

Um den Bedarf in einen Gerätewert umzusetzen, prüften wir auch Quellen wie das Canadian Institute for Health Information (CIHI), Seiten von Gesundheitsprogrammen und Arzneimittelverzeichnissen der Provinzen sowie peer-reviewte klinische Fachzeitschriften zu Überwachungshäufigkeit und Technologieakzeptanz. Daneben nutzten wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte, um Verschiebungen im Produktmix und Preisrichtungen auf Plausibilität zu prüfen. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzen, Nachrichten und Finanzdaten sowie Patentdatenbanken wurden herangezogen, um Lücken zu schließen, wo öffentliche Offenlegungen dürftig waren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Datensätze und Dokumente wurden ebenfalls zur Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um den Gerätemix und das Tempo des Wandels in Kanada auf Belastbarkeit zu prüfen, mit besonderem Fokus auf die CGM-Akzeptanz und die Pumpenverbreitung über verschiedene Versorgungsumgebungen hinweg. Wir sprachen mit einer breiten Palette an Stakeholdern wie Klinikern, Diabetesberatern, Vertriebsbeteiligten und Branchenmanagern, um Nutzungsmuster, Erstattungseffekte und typische Ersatzzyklen über die Provinzen hinweg zu validieren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | |

| Mid-Tier: 41% | Funktions-/Bereichsleiter: 30% | |

| Kleinere Akteure: 22% | Manager: 57% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion der adressierbaren Geräteausgaben in Kanada, wobei die Diabetesprävalenz nach Typ in einen behandelten und überwachten Pool umgewandelt wird, der dann auf die Geräteakzeptanz und den durchschnittlichen jährlichen Verbrauch abgebildet wird. Sobald der Kernbedarfspool aufgebaut ist, wird er anhand realistischer Preisstaffeln je Geräteklasse in einen Wert umgerechnet.

Das Modell verwendet praktische Eingabewerte, die überprüft und erneut überprüft werden können, einschließlich diagnostizierter Diabetesfälle, des Anteils der Patienten unter Insulintherapie, Annahmen zur CGM- und SMBG-Testhäufigkeit, Pumpenverbreitung und Ersatzzyklen für langlebige Komponenten. Der Vertriebskanalmix und Signale zur öffentlichen Erstattung werden ebenfalls berücksichtigt, da sie den Zugang und das realisierte Preisniveau verändern. Zur Bestätigung der Gesamtwerte führen wir selektive Bottom-up-Näherungen durch, unter Verwendung stichprobenartiger Lieferantenumsätze, Kanalprüfungen und ASP-mal-Volumen für wichtige Gerätefamilien, und passen an, wo Lücken festgestellt werden. Fehlt einer Unterkategorie eine klare Volumentransparenz, überbrücken wir dies mithilfe benachbarter Geräteverhältnisse und Nutzungsbereiche, die in Interviews validiert wurden.

Prognosen werden mittels Szenarioanalyse erstellt, die durch Expertenmeinungen gestützt wird, da politische Maßnahmen und Erstattungsänderungen die Akzeptanz schneller verändern können als eine einfache Trendlinie. Zu den wichtigsten weiterverfolgten Treibern zählen Prävalenzwachstum, CGM-Umstellung von SMBG, Pumpen- und Closed-Loop-Akzeptanz sowie erwarteter Preisdruck gegenüber Mix-Prämien für neuere Systeme.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen abgeglichen, wie den Gesamtzahlen der Diabetespopulation, der Kanalmix-Logik und den implizierten jährlichen Geräteausgaben pro Patient, sodass extreme Werte frühzeitig erkannt werden. Abweichungsprüfungen werden dann über Provinzen und Endnutzer hinweg durchgeführt, um zu bestätigen, dass die Ergebnisse mit dem übereinstimmen, was bei Erstattungszugang und Versorgungspfaden beobachtet wird.

Vor der Freigabe werden das Modell und die Annahmen in mehr als einem Analystendurchgang überprüft, und Rückfragen werden ausgelöst, wenn ein Schlüsseleingabewert außerhalb eines erwarteten Bereichs liegt. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Erstattungsausweitungen oder regulatorische Verschiebungen. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste, konsistente Sichtweise erhalten.

Vergleich der Marktgröße für Diabetesgeräte in Kanada von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für Diabetesgeräte in Kanada stimmen selten genau überein, und die Abweichung ergibt sich in der Regel daraus, was als Geräteverkauf gezählt wird, welches Jahr als Basisjahr behandelt wird und wie schnell die Akzeptanz für CGM und Pumpen angenommen wird.

Mobile Anwendungen zum Diabetesmanagement liegen hier außerhalb des Geltungsbereichs von Mordor Intelligence, was ein häufiger Grund dafür ist, dass einige veröffentlichte Gesamtwerte niedriger oder höher erscheinen, wenn sie Geräteumsätze mit reinen Software-Abonnements, Dienstleistungen oder breiteren Ausgaben für die Diabetesversorgung mischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,03 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,19 Mrd. USD (2023) | Verwendet 2023 als Basisjahr und eine Geräteaufteilung mit Fokus auf Überwachung und Insulinabgabe, sodass der Wert nicht direkt mit einer 2025er-Basis vergleichbar ist, die den neueren CGM-Mix und aktualisierte Preise widerspiegelt. |

| Branchenverlag B | 1,84 Mrd. USD (2023) | Umfasst breitere Definitionen von Diabetesversorgungsgeräten, die nicht-Hardware-Elemente wie mobile Apps einschließen können, und stützt sich ebenfalls auf 2023, was den Gesamtwert aufgrund unterschiedlicher Annahmen zu Akzeptanz- und Preiszeitpunkten verändert. |

Betrachtet man die Zahlen insgesamt, lässt sich die meiste Abweichung durch das gewählte Basisjahr erklären sowie dadurch, ob reine Software-Elemente in den Gerätewert eingerechnet werden. Indem der Gesamtwert an einen klaren, nur auf Kanada bezogenen Nachfragepool und einen wiederholbaren Satz von Nutzungs- und Preisannahmen gebunden wird, bleibt die Schätzung leichter nachvollziehbar, wenn sich die Marktbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum auf dem kanadischen Markt für Diabetesgeräte an

Der Markt wird in erster Linie durch die Ausweitung der provinziellen Erstattung für CGM-Systeme, die steigende Diabetesprävalenz (insbesondere in indigenen Gemeinschaften) und die zunehmende Einführung hybrider Closed-Loop-Insulinabgabesysteme angetrieben. Diese Faktoren tragen gemeinsam zum prognostizierten CAGR von 4,74 % bis 2031 bei.

Welche Diabetesgeräte haben in Kanada die beste Versicherungsabdeckung?

Die Abdeckung variiert erheblich je nach Provinz. British Columbia bietet die umfassendste Abdeckung für Insulinpumpen und CGM-Systeme, während Alberta den Zugang zu Geräten wie Dexcom G6/G7 und FreeStyle Libre 2 optimiert hat. Ontario hat eine umfangreiche Abdeckung, aber komplexere Erstattungsprozesse.

Wie wird das Gesetz C-64 den Zugang zu Diabetesgeräten in Kanada beeinflussen?

Das Gesetz C-64 führt eine universelle Arzneimittelversorgung für Diabetesmedikamente ein und richtet einen Gerätefonds zur Unterstützung des Zugangs zu Insulinpumpen und Glukosemonitoren ein. Diese nationale Initiative zielt darauf ab, provinzielle Unterschiede zu verringern und die Erschwinglichkeit für die 3,7 Millionen Kanadier zu verbessern, die mit Diabetes leben.

Welches Segment des Marktes für Diabetesgeräte wächst am schnellsten?

Online-Apotheken verzeichnen das schnellste Wachstum mit einem CAGR von 5,52 % (2026–2031) und stören traditionelle Vertriebsmodelle durch wettbewerbsfähige Preise und Lieferung nach Hause. Unter den Endnutzern führen spezialisierte Diabeteszentren mit einem CAGR von 5,44 %, während British Columbia das höchste provinzielle Wachstum mit einem CAGR von 5,08 % aufweist.

Seite zuletzt aktualisiert am: