Marktgröße und Marktanteil des chinesischen Marktes für Diabetesgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

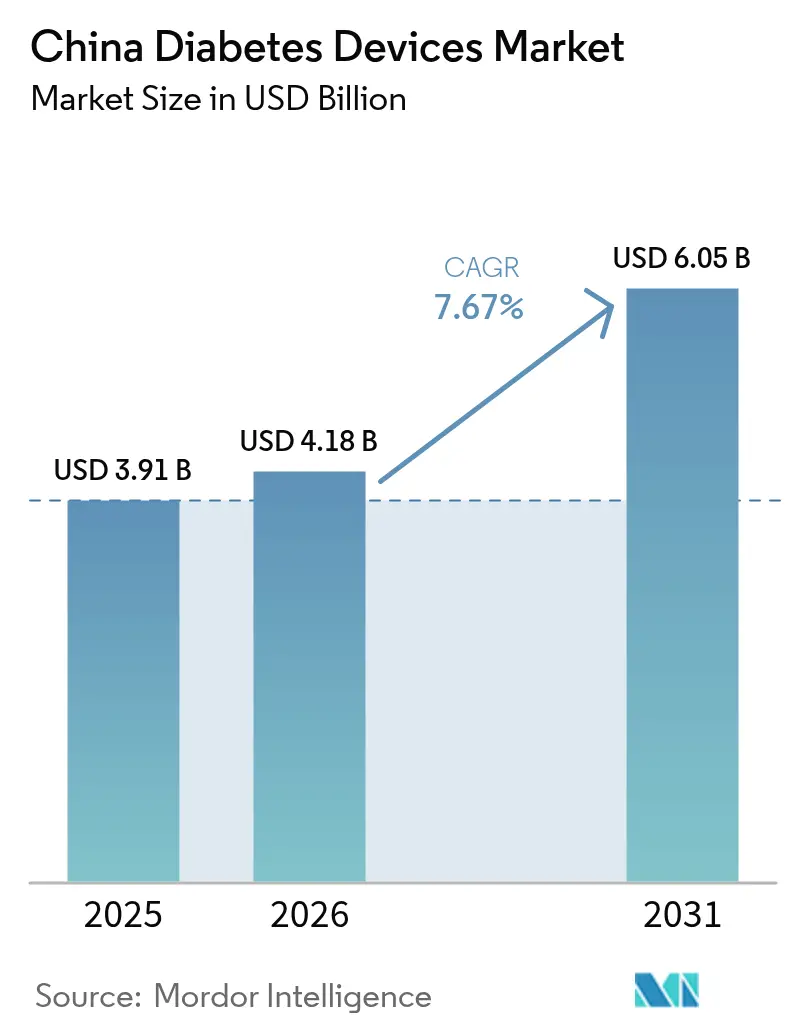

| Marktgröße im Basisjahr (2025) | 3.91 Milliarden US-Dollar |

| Marktgröße (2026) | 4.18 Milliarden US-Dollar |

| Marktgröße (2031) | 6.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

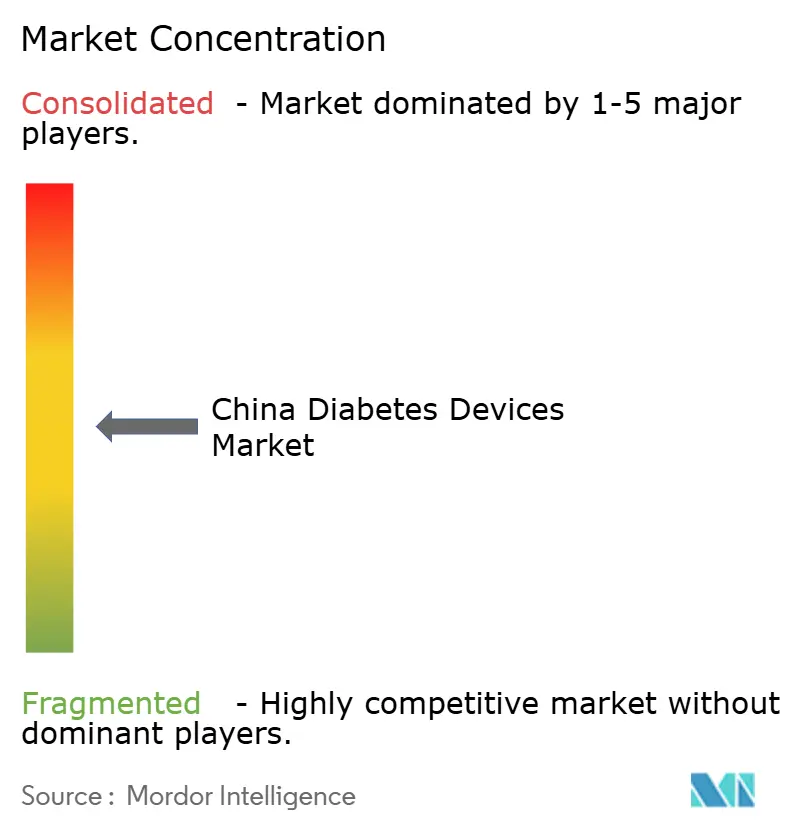

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Marktes für Diabetesgeräte von Mordor Intelligence

Die Marktgröße des chinesischen Marktes für Diabetesgeräte wurde im Jahr 2025 auf USD 3,91 Milliarden geschätzt und wird voraussichtlich von USD 4,18 Milliarden im Jahr 2026 auf USD 6,05 Milliarden bis 2031 wachsen, mit einer CAGR von 7,67 % während des Prognosezeitraums (2026–2031).

Die Nachfrage steigt, da Pekings Programm „Gesundes China 2030” routinemäßige Diabetesvorsorgeuntersuchungen in die Primärversorgung integriert, die provinzielle Erstattung kontinuierliches Glukosemonitoring und intelligente Pens schrittweise einbezieht und der E-Commerce Geräte in Städte niedrigerer Kategorien bringt, denen die Breite der Krankenhausapotheken fehlt. Inländische Hersteller verfügen über einen strukturellen Kostenvorteil, da Seltene-Erden-Vorleistungen, Steueranreize und die Nähe zu Vertragsmonteuren die durchschnittlichen Verkaufspreise im Vergleich zu multinationalen Marken um 35–50 % senken. Cloud-vernetzte Glukosemessgeräte und Bluetooth-fähige Pens sind nun in Krankenhausinformationssysteme integriert, sodass Ärzte Verbesserungen der Zeit im Zielbereich dokumentieren können, die höhere krankheitsbezogene Gruppentarife erschließen. Regulatorische Hindernisse bestehen weiterhin, doch Verordnung 797 leitet erstklassige Geräte durch eine einzige nationale Prüfung, die schnellere Markteinführungen für Unternehmen mit in China ansässigen Einheiten unterstützt.

Wichtigste Erkenntnisse des Berichts

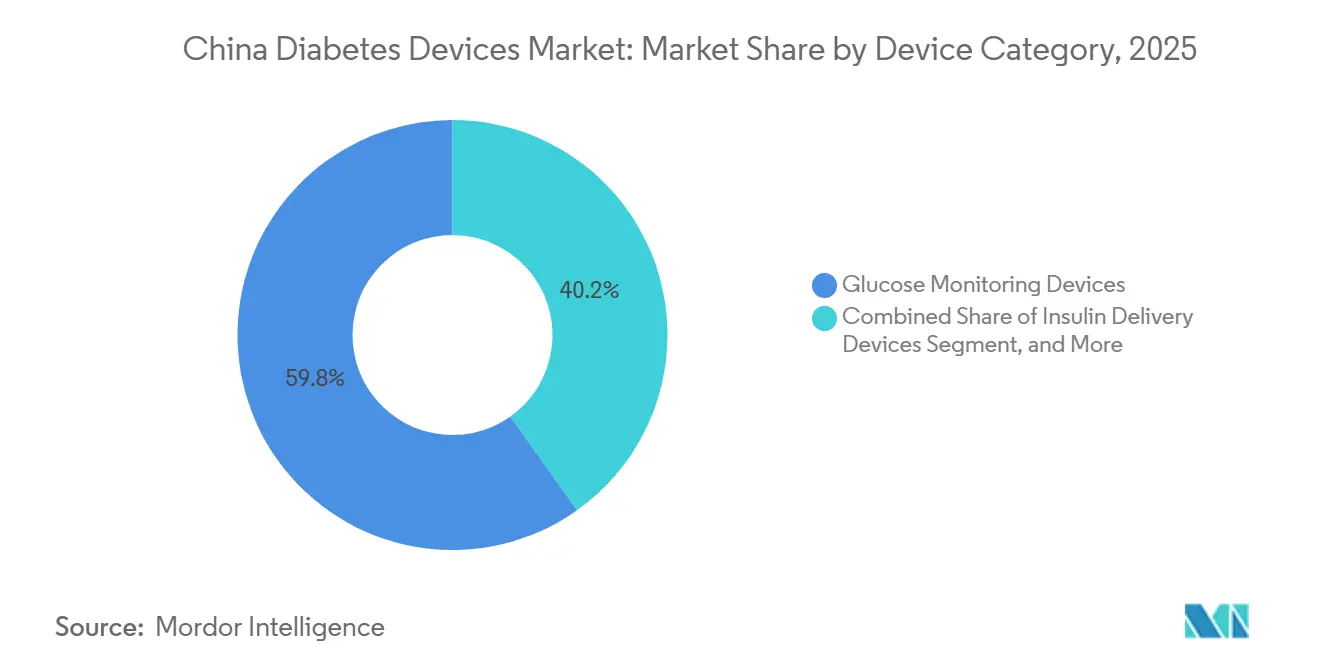

- Nach Gerätekategorie entfielen 59,83 % des Umsatzes im Jahr 2025 auf die Glukoseüberwachung, während die Insulinverabreichung bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen wird.

- Nach Diabetestyp entfielen 85,93 % der Nutzung im Jahr 2025 auf Typ 2; Typ 1 wird bis 2031 voraussichtlich mit einer CAGR von 11,97 % wachsen.

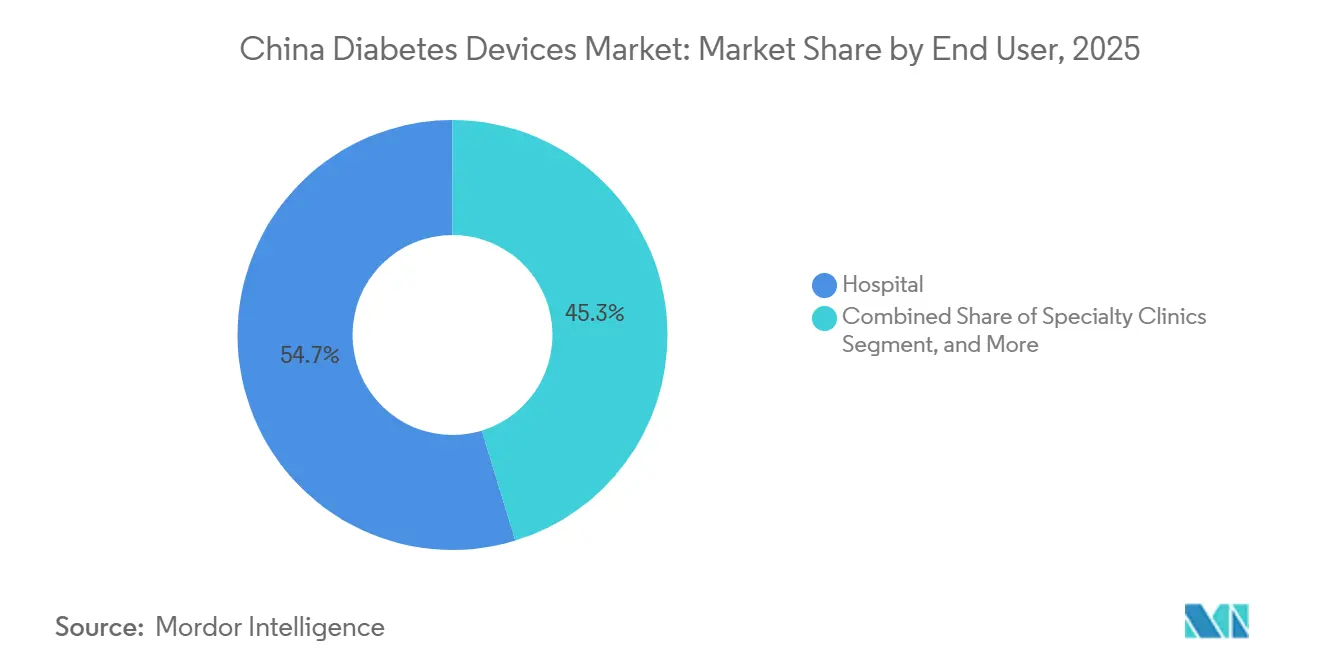

- Nach Endnutzer führten Krankenhäuser mit 54,72 % des Umsatzes im Jahr 2025; Online-Kanäle verzeichneten die schnellste CAGR von 8,34 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Marktes für Diabetesgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabetesprävalenz und alternde Bevölkerung in China | +2.9% | National, mit stärkerer Auswirkung in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Reformen im Gesundheitswesen und Ausweitung der Versicherungsdeckung durch die Regierung | +2.0% | National, mit frühen Gewinnen in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Glukoseüberwachung und Insulinverabreichung | +1.6% | Städtische Gebiete, insbesondere östliche Küstenregionen | Mittelfristig (2–4 Jahre) |

| Wachsende Erschwinglichkeit inländischer Geräte | +1.2% | National, mit stärkerer Auswirkung in Städten der zweiten und dritten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Nutzung digitaler Gesundheitsversorgung und Telemedizin | +1.0% | Städtische Gebiete, mit schrittweiser Ausweitung auf ländliche Regionen | Mittelfristig (2–4 Jahre) |

| Ausbau der privaten und öffentlichen Krankenhausinfrastruktur | +0.8% | National, mit Konzentration in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabetesprävalenz und früherer Krankheitsbeginn

China meldete im Jahr 2025 141 Millionen diagnostizierte Fälle sowie 73,5 Millionen nicht diagnostizierte Erwachsene, was einer latenten Gesamtprävalenz von 49,7 % entspricht.[1]Nationale Gesundheitskommission, „Initiative Gesundes China 2030”, nhc.gov.cn Altersstandardisierte Raten übersteigen 20 % in Peking, Tianjin und Shanghai, wo Ernährungsgewohnheiten und sitzende Tätigkeiten zu einem früheren Krankheitsbeginn beitragen. Das Programm „Gesundes China 2030” schreibt nun Nüchternblutzuckerkontrollen für jeden Erwachsenen über 35 vor, wodurch jährlich 8–10 Millionen neu identifizierte Patienten hinzukommen. Eine längere Krankheitsdauer erhöht das Komplikationsrisiko und veranlasst Kliniker zur kontinuierlichen Überwachung, um mikrovaskuläre Schäden zu verzögern. Guangdong und Zhejiang stellten 2025 RMB 2,3 Milliarden (USD 316 Millionen) für kommunale Diabetesprogramme bereit, die subventionierte Glukosemessgeräte mit Aufklärungsmaßnahmen bündeln.[2]Gesundheitskommission der Provinz Guangdong, „Finanzierung des kommunalen Diabetesmanagements”, gdwst.gov.cn

Ausweitung der staatlichen Erstattung für kontinuierliches Glukosemonitoring und Insulinpens

Peking, Shanghai, Tianjin, Guangdong, Henan und Yunnan nahmen zwischen 2024 und 2025 Sensoren für kontinuierliches Glukosemonitoring und intelligente Pens in die Grundkrankenversicherungslisten auf und senkten damit die Eigenkosten der Patienten um 40–60 %.[3]Nationale Verwaltung für Gesundheitssicherheit, „Ausweitung der Erstattung”, nhsa.gov.cn Achtzehn Provinzen veröffentlichen nun Erstattungsgerätekataloge, was auf eine landesweite Verbreitung hindeutet. Das provinzübergreifende Abrechnungsnetzwerk verbindet 550.400 Krankenhäuser und ermöglicht eine Echtzeit-Anspruchsgenehmigung – ein Fortschritt, der die Nutzung für Wanderarbeiter erleichtert, die für Nachsorgetermine oft in ihre Heimatkliniken zurückkehren. Kommerzielle Krankenversicherungspolicen, die in 300 Städten verkauft werden, fügen eine weitere Zahlerebene hinzu, die Sensoren zu 70–80 % Mitversicherung abdeckt. Eine Asymmetrie bleibt bestehen: Peking übernimmt 80 % der Kosten für kontinuierliches Glukosemonitoring bei Typ 1, aber nur 30 % bei Typ 2, wodurch Premium-Preispools für pädiatrische und pumpenabhängige Nutzer erhalten bleiben.

Kostenvorteil der inländischen Fertigung senkt Preise

Vertikal integrierte Werke in Changsha und Hangzhou verkürzen Lieferketten und senken Importzölle, sodass Sinocare Glukosemessgeräte zu RMB 150–200 (USD 21–28) gegenüber RMB 350–450 (USD 48–62) für ausländische Konkurrenten anbieten kann. MicroTechs Equil-Pflasterpumpe wird für RMB 18.000 (USD 2.480) verkauft, vierzig Prozent unter Medtronics MiniMed 780G. Sensoren für kontinuierliches Glukosemonitoring fielen innerhalb eines Jahres von RMB 400–600 auf RMB 100–300, nachdem Sibionics und Yuwell automatisierte Fertigungslinien hochgefahren hatten. Der Kostenvorteil beruht auf günstigeren Seltenerd-Magneten, Zollerleichterungen und Beschaffungsregeln zugunsten chinesischer Produkte, die inländische Marken mit vergleichbarer Qualität bevorzugen.

Reichweite des E-Commerce in Städte niedrigerer Kategorien

JD Health lieferte 2024 8 Millionen Messgerätepakete an Städte der zweiten und dritten Kategorie und bietet in 30 Städten Lieferung am selben Tag an. Online-Kanäle wachsen mit einer CAGR von 14,01 %, da die Bündelung von Sensoren mit Videokonsultationen und automatischer Nachbestellung die Akquisitionskosten um etwa ein Drittel senkt. TMalls Medizingeräte-Hub erzielte einen Jahresumsatz von USD 3,2 Milliarden von 3.300 Händlern, wobei 22 % auf Diabetesprodukte entfielen. Digitale Erstattungspilotprojekte ermöglichen die Einreichung von Ansprüchen per mobiler App und eine Genehmigung innerhalb von 48 Stunden, wodurch Fahrten zu Kreiskrankenhäusern entfallen. Die Preissensitivität ist außerhalb der ersten Kategorie um 35 % höher, was typische E-Commerce-Rabatte von 20 % für Erstkäufer entscheidend macht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten für fortschrittliche Geräte | -1.4% | National, mit starker Auswirkung in Städten der dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Fragmentierte und sich entwickelnde regulatorische Wege der Nationalen Medizinprodukteaufsichtsbehörde | -0.8% | National, betrifft ausländische Hersteller ohne in China ansässige juristische Einheiten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Cybersicherheitsbedenken bei Cloud-vernetzten Geräten | -1.1% | National, mit erhöhter Sensibilität in städtischen Zentren (Städte der ersten und zweiten Kategorie) | Mittelfristig (2–4 Jahre) |

| Versorgungsrisiken bei Seltenen Erden in Sensorqualität, die die Stücklistenkosten erhöhen | -0.9% | Global, mit konzentriertem vorgelagerten Risiko in der Inneren Mongolei | Langfristig (3–6 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten für fortschrittliche Geräte

14-Tage-Pakete für kontinuierliches Glukosemonitoring in Kombination mit Transmittern verursachen jährliche Ausgaben von RMB 24.000–36.000 (USD 3.300–4.950), was 86–129 % des durchschnittlichen verfügbaren Einkommens in Landkreisen der dritten Kategorie entspricht. Pumpen mit Preisen zwischen RMB 18.000 und RMB 45.000 bleiben für die meisten Typ-2-Patienten unerschwinglich. Die Erstattung deckt selten Verbrauchsmaterialien ab, sodass Haushalte jährlich RMB 8.000–15.000 (USD 1.100–2.065) selbst tragen müssen. Das Bewusstsein ist gering; eine Umfrage der Chinesischen Diabetesgesellschaft aus dem Jahr 2024 ergab, dass 62 % der Typ-2-Befragten die Verfügbarkeit von kontinuierlichem Glukosemonitoring nicht kannten und 74 % glaubten, Pumpen seien ausschließlich für den Krankenhauseinsatz bestimmt. Die mengenbasierte Beschaffung wird die Streifenpreise um bis zu 80 % senken und könnte die Umstellung auf kontinuierliches Glukosemonitoring verlangsamen. Abonnementpilotprojekte, wie Yuwells Modell für RMB 99 pro Monat, zeigen erste Erfolge, sind aber weiterhin auf das städtische Zhejiang konzentriert.

Fragmentierte und sich entwickelnde regulatorische Wege der Nationalen Medizinprodukteaufsichtsbehörde

Verordnung 797, die im Januar 2025 in Kraft trat, verpflichtet ausländische Marken zur Gründung lokaler juristischer Einheiten und zur Übernahme zusätzlicher Überwachungskosten von RMB 2–5 Millionen (USD 275.000–688.000) pro Jahr. Geräte der Klasse III, einschließlich kontinuierlichem Glukosemonitoring und Pumpen, benötigen nun 120 lokale Studienteilnehmer, was die Zulassung auf 18 Monate verlängert. Messgeräte der Klasse II werden in etwa acht Monaten zugelassen, erfordern jedoch mehrere provinzielle Einreichungen. Die Regelung zur eindeutigen Gerätekennung verpflichtet zur Anbringung von Barcodes auf allen Klasse-III-Produkten bis 2026 und erfordert Umrüstungen der Verpackungslinien. Abbotts Rückruf des Libre 3 im November 2025 verdeutlichte die strengere Durchsetzung, da die Nationale Medizinprodukteaufsichtsbehörde Importe innerhalb von 30 Tagen statt 90 Tagen wie in den Vereinigten Staaten einfrierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie: Überwachungsgeräte führen, Verabreichungssysteme beschleunigen sich

Die Glukoseüberwachung machte 2025 59,83 % des chinesischen Marktes für Diabetesgeräte aus, unterstützt durch die weit verbreitete Nutzung von Geräten zur Selbstüberwachung des Blutzuckers bei Typ-2-Patienten, die 2–4 Mal täglich testen. Der Marktanteil des chinesischen Marktes für Diabetesgeräte im Bereich Überwachung ist auf Sinocare ausgerichtet, das Teststreifen zu Kosten produziert, die 35–50 % unter denen multinationaler Konkurrenten liegen, und 30–40 % des Volumens hält. Das kontinuierliche Monitoring steigt schnell an, nachdem sechs Provinzen Sensoren erstattet haben, die die Patientenkosten fast halbieren. Sibionics und Yuwell sicherten sich innerhalb eines Jahres einen kombinierten Marktanteil von 12 %, indem sie Sensoren 30–40 % unter Abbott anboten, dessen Rückruf im November 2025 Regalfläche für inländische Modelle freimachte.

Die Insulinverabreichung wird mit einer CAGR von 8,78 % wachsen, und ihr Segment wird den chinesischen Markt für Diabetesgeräte antreiben, da die Nutzung von Bluetooth-Pens und Pflasterpumpen zunimmt. Pens generierten 2025 68 % des Verabreichungsumsatzes, nachdem Jiangsu Delfu Einsparungen von 21 % bei Insulin über 150.000 vernetzte Einheiten nachgewiesen hatte. MicroTechs Equil- und Medtrums A7+-Pumpen erweitern die Optionen für Patienten, die eine automatisierte Basalratenanpassung zu einem niedrigeren Einstiegspreis suchen. Closed-Loop-Systeme, die Daten des kontinuierlichen Glukosemonitorings zur Feinabstimmung der Basalraten nutzen, werden die hochakute Typ-1-Versorgung dominieren, sobald die Interoperabilität zwischen Abbott und Medtronic 2026 in Kliniken implementiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Diabetestyp: Typ 2 dominiert das Volumen, Typ 1 treibt Innovationen voran

Typ 2 umfasst 85,93 % der Gerätenutzer und hält einfache Messgeräte in der Massenverbreitung. Niedrigere Testhäufigkeit und engere Budgets begrenzen den Umsatz pro Patient, doch die absolute Patientenzahl sichert einen hohen Verbrauchsmaterialdurchsatz. Die Preissensitivität ist in Städten der dritten Kategorie am stärksten ausgeprägt, wo E-Commerce-Rabatte den Markenwechsel fördern. Novo Nordisks Wegovy, das Mitte 2024 zugelassen wurde, könnte die langfristige Insulinabhängigkeit und damit das Gerätevolumen verringern, wenn die Gewichtsreduktion skaliert.

Typ 1 verzeichnete eine prognostizierte CAGR von 11,97 %, da die pädiatrische Inzidenz steigt und Peking Sensoren für jedes neu diagnostizierte Kind erstattet. Jeder Patient generiert das Drei- bis Vierfache des Geräteumsatzes eines typischen Typ-2-Falls, da die Therapie auf lebenslangem Monitoring und Insulinverabreichung beruht. Implantierbare Sensoren mit einer Lebensdauer von 180 Tagen sprechen Jugendliche an, die häufige Insertionen ablehnen, und ein 365-Tage-Modell wartet 2026 auf die Einreichung bei der Nationalen Medizinprodukteaufsichtsbehörde. Hybride Closed-Loop-Plattformen sind in Kliniken der ersten Kategorie bereits Routine und werden voraussichtlich vor Ende des Prognosehorizonts auf wohlhabende Städte der zweiten Kategorie ausgeweitet.

Nach Endnutzer: Häusliche Pflegeeinrichtungen gewinnen an Dynamik

Krankenhäuser machten 2025 54,72 % der Marktgröße des chinesischen Marktes für Diabetesgeräte aus, was die Konzentration von Endokrinologen und Erstattungswegen in Einrichtungen höherer Versorgungsstufen widerspiegelt. Fast 88 % der Tertiäreinrichtungen folgen nun formalen Betriebsverfahren für kontinuierliches Glukosemonitoring, was eine konsistente Nachfrage unterstützt. Die Patientenpräferenz für fachärztliche Betreuung hält die Besucherzahlen hoch, ungeachtet politischer Bemühungen, Besuche in die Primärversorgung umzuleiten.

Häusliche Pflegeeinrichtungen, die mit einer CAGR von 8,34 % wachsen, stellen die am schnellsten wachsende Endnutzergruppe dar. Smartphone-vernetzte Glukosemessgeräte und KI-gestützte Coaching-Apps fördern das Selbstmanagement, während telemedizinische Nachsorgetermine den Reiseaufwand reduzieren. Randomisierte Studien in Tianjin zeigen, dass digital integrierte Versorgung den Nüchternblutzucker um 1,68 % und den HbA1c um 0,45 % im Vergleich zur üblichen Versorgung senkte. Diese Ergebnisse stärken den politischen Schwerpunkt auf der außerklinischen Versorgung und erhöhen den Marktanteil des chinesischen Marktes für Diabetesgeräte bei häuslichen Nutzern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina erzielte 2025 einen bedeutenden Umsatz auf dem chinesischen Markt für Diabetesgeräte, gestützt durch Shanghai, Jiangsu und Zhejiang, wo das verfügbare Einkommen RMB 68.000 (USD 9.360) erreicht und Krankenhausnetzwerke fortschrittliche Pumpen unterstützen können. Shanghai allein stellte RMB 1,2 Milliarden an Subventionen bereit, die Sensoren für Typ-1-Kinder abdecken. Die Fertigungsdichte verankert die Region zusätzlich, da Werke von Sinocare, MicroTech und Yuwell innerhalb eines Tages Lkw-Fahrt von den meisten Vertragsmagnetlieferanten entfernt sind.

Südchina wird durch Guangdongs aktualisierte Erstattungsliste angetrieben, die die Patientenkosten für 12 Sensormodelle und 8 Pumpmarken um etwa die Hälfte senkt. Der Schnellweg des Großen Buchtgebiets ermöglicht es ausländischen Marken, vor der nationalen Zulassung zu verkaufen, was den Markteinführungsverzug um anderthalb Jahre verkürzt. West- und Nordwestprovinzen bleiben unter 10 %, da die Einkommen zurückbleiben und Krankenhäuser weniger Lagerhaltungseinheiten vorhalten, doch JD Health deckt nun acht Städte der dritten Kategorie mit Lieferung am selben Tag ab und baut damit Zugangshürden ab.

Provinzielle Erstattungsunterschiede fördern medizinischen Tourismus. Typ-2-Patienten in Peking reisen oft nach Henan, wo eine pauschale Erstattung von 50 % den 30-prozentigen Eigenanteil zu Hause übertrifft. Krankheitsbezogene Gruppentarife unterscheiden sich ebenfalls nach Provinz; Zhejiang bietet einen Bonus von 12 % für Krankenhäuser, die glykämische Verbesserungen durch Uploads von kontinuierlichem Glukosemonitoring dokumentieren, während Henan keinen ähnlichen Aufschlag bietet, sodass Geräteeinführungen ungleichmäßig verlaufen.

Regulatorisches Umfeld

Diabetesgeräte in China fallen unter den Medizinprodukterahmen der National Medical Products Administration (NMPA), wobei Arzneimittel-Medizinprodukt-Kombinationsprodukte nach dem Prinzip der primären Wirkungsweise (PMOA) behandelt werden. Für Kombinationsprodukte mit uneindeutigen Merkmalen können Antragsteller vor der Registrierung über das Attribute Definition Information System für Arzneimittel-Medizinprodukt-Kombinationsprodukte der National Institutes for Food and Drug Control (NIFDC) einen Antrag auf Merkmalsdefinition stellen, wodurch das Risiko von Nacharbeiten während der technischen Prüfung verringert wird.

Die technische Prüfung wird für Diabetestechnologien mit höherem Risiko zunehmend standardisiert, und zwar durch geräte-spezifische Leitlinien und verbindliche Sicherheitsstandards (zum Beispiel GB 9706.1 für elektrische Sicherheit). Im jüngsten von der NMPA Medical Device Standardization Center genannten Berichtszeitraum wurden zwischen dem 1. Juni 2025 und dem 31. Mai 2026 99 Merkmalsdefinitionen für Kombinationsprodukte abgeschlossen, die klären, ob Produkte als Medizinprodukte oder als Arzneimittel eingestuft werden. Separat davon hat der zum 1. Januar 2026 in Kraft getretene Zollanpassungsplan 2026 vorläufige Einfuhrzölle auf bestimmte Gesundheitsvorprodukte und Diagnostikmaterialien beibehalten oder gesenkt, was die Beschaffungsstrategien für die Lieferketten von Sensoren und Diagnostik beeinflusst.

Wettbewerbslandschaft

Die inländischen Akteure Sinocare, MicroTech Medical, Yuwell und Sibionics bieten kostengünstige Sensoren und vertikal integrierte Teststreifen an und halten zusammen einen bedeutenden Marktanteil im Jahr 2025, was einen mäßig konzentrierten chinesischen Markt für Diabetesgeräte verankert. Abbott, Medtronic, Roche und Dexcom halten defensiv 35 %, indem sie sich auf Genauigkeitskennzahlen unter 9 % mittlerer absoluter relativer Abweichung und Interoperabilität mit Pumpen konzentrieren. Sinocares Vertriebsvereinbarung mit Menarini aus dem Jahr 2024 bringt sein kontinuierliches Glukosemonitoring in 15 europäische Märkte und bestätigt die Qualität sowie stärkt die Exportglaubwürdigkeit. Abbott und Medtronic schlossen 2024 einen Datenintegrationspakt, der Libre-Sensoren mit MiniMed 780G Closed-Loop-Pumpen koppelt, um die Wechselkosten nach der Markteinführung zu erhöhen. Medtrum, Ottai und PHC Group verfolgen Nischen bei implantierbaren Sensoren und hybriden Schleifen für Typ 2.

Die mengenbasierte Beschaffung ist von großer Bedeutung; die zehnte nationale Runde, die im Januar 2025 angekündigt wurde, wird Teststreifen und dann weitere Geräte einbeziehen und Bieter dazu zwingen, Margen für garantierte Anteile zu opfern. Seltene-Erden-Exportkontrollen, die die Kosten für ausländische Magnete um 15–25 % erhöhen, könnten multinationale Unternehmen dazu zwingen, die Endmontage zu lokalisieren, um die Preiswettbewerbsfähigkeit zu erhalten. Die Einhaltung des Gesetzes zum Schutz personenbezogener Informationen zwingt jedes Unternehmen, Patientendaten auf Servern auf dem chinesischen Festland zu hosten, was die Cloud-Kosten um etwa 20–30 % erhöht – ein Overhead, den inländische Marktführer durch Subventionsprogramme mit den Cloud-Sparten von Alibaba oder Tencent leichter absorbieren können.

Marktführer der chinesischen Diabetesgerätebranche

Medtronics

Becton, Dickinson & Company

Abbott Diabetes Care

Roche Diabetes Care

Dexcom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung der Erstattung auf Provinzebene und der digital gestützte Vertrieb schaffen kurzfristigen Handlungsspielraum in Städten niedrigerer Kategorien, in denen die Krankenhausformulare weniger SKUs umfassen, während der Online-Vertrieb den Zugang verbessert. Die Lieferungen von JD Health von 8 Millionen Messgeräte-Kits in Städte der Kategorien 2 und 3 im Jahr 2024 sowie der Umfang von TMalls Medizinprodukte-Hub (3.300 Händler, wobei Diabetes einen bedeutenden Umsatzanteil beisteuert) unterstützen die breitere Kommerzialisierung vernetzter Messgeräte, CGM-Nachfüllprogramme und gebündelter Fernbetreuung, die sich in die Arbeitsabläufe der Primärversorgung im Rahmen der Screening-Anforderungen von Healthy China 2030 einfügen.

Es besteht eine klare Chance bei compliance-fähigen vernetzten Geräten und der Lokalisierung der Fertigung, da sich die technischen Anforderungen und Lebenszyklus-Erwartungen verschärfen. Die NMPA hat mehrere Arbeitspläne für 2026 (Überarbeitungen von Industriestandards und Leitlinien) veröffentlicht und im Juni 2026 einen Entwurf für einen Katalog klinisch prüfungsbefreiter Produkte zur öffentlichen Kommentierung verbreitet, was auf anhaltende Verschiebungen bei Testverfahren, Dokumentation und klinischen Nachweisanforderungen hindeutet, die Unternehmen mit starken regulatorischen Abläufen und in China ansässigen Qualitätssystemen begünstigen. Für multinationale Unternehmen, die unter Kostendruck durch mengenbasierte Beschaffung und Datenlokalisierungspflichten stehen, entspricht der Aufbau lokaler Produktion und auf dem chinesischen Festland gehosteter Dateninfrastruktur bzw. eine Partnerschaft hierfür dem heimischen Kostenvorteil, den lokale Marktführer bei Teststreifen, CGM-Sensoren und Patch-Pumpen bereits demonstriert haben.

Aktuelle Branchenentwicklungen

- Juni 2026: Die NMPA veröffentlichte einen Entwurf eines Katalogs klinisch prüfungsbefreiter Produkte zur öffentlichen Kommentierung, der vorschlägt, zusätzliche Geräte der Klasse III von den Anforderungen an die klinische Bewertung auszunehmen. Der Schritt vereinfacht die Wege für geeignete Technologien mit höherem Risiko und erhöht die Bedeutung einer robusten Äquivalenzdokumentation und standardkonformer Typprüfungen für Hersteller von Diabetesgeräten.

- Juli 2025: Medtronic gab die Teilnahme an der 8. China International Import Expo (CIIE) bekannt und stellte dabei ein breites Spektrum innovativer medizinischer Produkte für den chinesischen Markt vor. Die Sichtbarkeit bei der CIIE unterstützt ein früheres Engagement von Klinikern sowie die Registrierungsplanung für fortschrittliche Diabetesmanagement-Technologien, einschließlich vernetzter Verabreichungs- und Überwachungsökosysteme.

- Dezember 2024: BD eröffnete das BD-Werk in Yixing, China, als neuen Produktionsstandort zur Lokalisierung der Fertigung von Medizinprodukten. Die erweiterte lokale Kapazität stärkt die Widerstandsfähigkeit der Lieferkette und die Kostenkontrolle für multinationale Geräteportfolios, die diabetesbezogene Verbrauchsmaterialien wie Injektions- und Infusionshilfskomponenten umfassen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Festlandchina verkauften Diabetesgeräte, die zur Überwachung des Blutzuckerspiegels oder zur Verabreichung von Insulin beitragen, einschließlich der zugehörigen Verbrauchsmaterialien, die für die Nutzung des Geräts wesentlich sind.

Ausgeschlossen aus dem Anwendungsbereich: Ausgeschlossen sind Diabetesmedikamente (einschließlich Insulin), eigenständige Software und Dienstleistungen, die ohne verbundene Hardware verkauft werden, sowie allgemeines Zubehör für den Aftermarket, das für die Kernfunktion des Geräts nicht erforderlich ist.

Übersicht der Segmentierung

- Nach Gerätekategorie

- Glukoseüberwachungsgeräte

- Geräte zur Selbstüberwachung des Blutzuckers

- Glukosemessgeräte

- Teststreifen

- Lanzetten

- Geräte zur kontinuierlichen Glukoseüberwachung

- Sensoren

- Langlebige Geräte (Empfänger und Transmitter)

- Geräte zur Selbstüberwachung des Blutzuckers

- Insulinverabreichungsgeräte

- Insulinpens

- Insulinpumpen

- Insulinspritzen

- Jet-Injektoren

- Sonstige Diabetespflegegeräte

- Glukoseüberwachungsgeräte

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Schwangerschaftsdiabetes und sonstige

- Nach Endnutzer

- Krankenhaus

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis zu Diabetesbelastung, Diagnose und Versorgungszugang in China, die später den Nachfragepool für Geräte verankert. Zu den hierfür genutzten öffentlichen Quellen zählen Veröffentlichungen der National Health Commission, Datensätze des National Bureau of Statistics, Bekanntmachungen der National Medical Products Administration, Handelsstatistiken der China Customs sowie begutachtete epidemiologische und Ergebnisstudien.

Wir prüfen zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge und öffentlich zugängliche Beschaffungs- oder Ausschreibungsunterlagen, um die Positionierung und die Vertriebswege der Geräte zu verstehen. Wo erforderlich, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Nachrichten und Finanzinformationen, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import bzw. Export, um Preisrichtungen und Gerätestrukturen abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, und für Datenerhebung, Validierung und Klärung der Forschungsfragen wurden viele weitere Referenzen herangezogen.

Primärinterviews und -umfragen

Die Primärarbeit konzentriert sich darauf, zu bestätigen, was als Geräteumsatz gezählt wird, sowie darauf, Nutzungs- und Preisannahmen einem Belastungstest zu unterziehen, die von Schreibtischquellen nicht vollständig erklärt werden. Wir sprachen mit einer Mischung aus Distributoren, Teilnehmern des Krankenhaus- und Einzelhandelskanals, Klinikern und Produktspezialisten in wichtigen provinziellen Nachfragezentren und nutzten anschließend Folgeprüfungen, um Unterschiede bei der CGM-Akzeptanz, dem Teststreifenverbrauch und dem Insulinverabreichungsmix abzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | |

| Mittlere Ebene: 41% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Marktteilnehmer: 22% | Manager: 56% |

Marktgrößenbestimmung und Prognose

Die Marktgröße wurde mittels eines Top-down- und Bottom-up-Ansatzes ermittelt, bei dem die Diabetesprävalenz in China, die behandelte Bevölkerung sowie die Muster der Überwachungs- bzw. Insulinnutzung in Gerätenachfrage übersetzt und anschließend anhand der über die Kanäle hinweg beobachteten durchschnittlichen Verkaufspreisspannen in Werte umgerechnet werden. Um die Gesamtsummen realistisch zu halten, gleichen wir sie mit selektiven Bottom-up-Näherungen ab, etwa mittels stichprobenbasierter ASP multipliziert mit Stückzahlen für Teststreifen, CGM-Sensoren und Insulinverabreichungsgeräte, gefolgt von Prüfungen durch Distributoren und Vertriebskanäle.

Zu den im Modell verwendeten Eingaben zählen unter anderem Schätzungen zu diagnostizierten und behandelten Patienten, Annahmen zur Testhäufigkeit bei SMBG (Teststreifenverbrauch pro Nutzer), CGM-Durchdringung und Sensorwechselzyklen, Verschiebungen im Insulinverabreichungsmix (Pens versus Pumpen) sowie Veränderungen der Kanalaufteilung, da der Kauf über Online-Apotheken zunimmt. Wo lokale Preiskontrollen und Beschaffungspraktiken die realisierte Preisbildung beeinflussen, wird die ASP-Entwicklung anhand beobachteter Preisbänder und Interviewrückmeldungen angepasst, anstatt sich auf einen einzigen pauschalen Inflationsfaktor zu verlassen. Für die Prognose wird eine Szenarioanalyse verwendet, sodass Adoptionskurven und Preisdruck gemeinsam flexibel angepasst und anschließend mit dem Expertenkonsens abgeglichen werden können, bevor der jahresweise Ausblick finalisiert wird.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale überprüft, darunter die implizierten Geräteausgaben pro Patient, die Plausibilität der Gerätemengen für Teststreifen und Sensoren sowie die erwartete Aufteilung zwischen Überwachung und Insulinverabreichung in China. Wenn ungewöhnliche Sprünge auftreten, überprüfen wir die zugrunde liegenden Treiber erneut, überarbeiten die Annahmen und kontaktieren die Quellen erneut, sofern die Abweichung nicht durch ein bekanntes politisches, kanalbezogenes oder preisbezogenes Ereignis erklärt werden kann.

Vor der endgültigen Freigabe durchlaufen das Modell und die zentralen Annahmen mehrstufige Analystenprüfungen, damit Berechnungen, Definitionen und Logik über alle Abschnitte hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa Änderungen der Erstattung, Verschiebungen der Beschaffungspolitik oder größeren Preisbewegungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang vorgenommen, damit die Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße des chinesischen Diabetesgerätemarkts mit anderen veröffentlichten Schätzungen

Veröffentlichte Größenangaben für Diabetesgeräte in China können variieren, da jede Quelle die Marktabdeckung unterschiedlich definiert. Unterschiede ergeben sich häufig daraus, ob wesentliche Verbrauchsmaterialien zusammen mit der Hardware erfasst werden, wie Krankenhaus-, Einzelhandels- und Online-Verkäufe gezählt werden und wie schnell Annahmen aktualisiert werden, wenn sich Preise oder Adoption verändern.

Durch die Aktualisierung der Ersatzzyklus-Annahmen für CGM-Sensoren und SMBG-Teststreifen und die anschließende erneute Überprüfung der Preisbänder auf Kanalebene hält Mordor Intelligence das Modell eng an tatsächliche Gerätenutzungsmuster gebunden, anstatt sich hauptsächlich auf eine Preisaufnahme eines einzelnen Jahres zu verlassen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,18 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 1,89 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Umsatzerfassung, die wesentliche Verbrauchsmaterialien möglicherweise untererfasst, und passt sich möglicherweise nicht vollständig an Unterschiede im Kanalmix zwischen Krankenhaus-, Einzelhandels- und Online-Verkäufen an. |

| Branchenverlag B | 2,90 Mrd. USD (2024) | Wendet häufig eine breite Gerätedefinition an, kann sich jedoch auf allgemeine Wachstumsfaktoren stützen, die weniger explizit mit Testhäufigkeit, Ersatzzyklen und Preisdruck durch Beschaffung verknüpft sind, was das Wertergebnis verschiebt. |

Die Spanne spiegelt hauptsächlich das Timing und die Zählregeln wider, nicht nur die Wachstumserwartungen. Wenn der Anwendungsbereich an Gerät plus wesentlichen Verbrauchsmaterialien verankert und anschließend mit realistischen Nutzungskennzahlen und Kanalpreisen abgeglichen wird, bleibt die Zahl leichter nachvollziehbar und aktualisierbar, wenn sich die Adoptions- und Preisbedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der chinesische Markt für Diabetesgeräte bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 7,67 % wächst und bis Ende des Zeitraums USD 6,05 Milliarden erreicht.

Welche Gerätekategorie hält heute den größten Umsatzanteil?

Glukoseüberwachungsgeräte, hauptsächlich Geräte zur Selbstüberwachung des Blutzuckers und Teststreifen, trugen 2025 59,83 % zum Umsatz bei.

Was treibt den rasanten Anstieg der Online-Vertriebskanäle für Diabetesgeräte in China an?

E-Commerce-Plattformen wie JD Health und TMall kombinieren Lieferung am selben Tag, gebündelte Telegesundheitsdienste und eine ausgeweitete digitale Erstattung und erzielen damit eine CAGR von 14,01 % bis 2031.

Wie behaupten inländische Hersteller ihren Preisvorteil gegenüber multinationalen Konkurrenten?

Lokale Unternehmen profitieren von der Nähe zu Seltene-Erden-Lieferanten, Zollbefreiungen und politischen Anreizen, die die durchschnittlichen Verkaufspreise um 35–50 % senken.

Welche regulatorischen Änderungen betreffen ausländische Hersteller von Diabetesgeräten in China?

Verordnung 797 schreibt eine in China ansässige juristische Einheit vor und verlängert die Zulassung der Klasse III auf 18 Monate, während die Kennzeichnung mit eindeutiger Gerätekennung und die Datenlokalisierung zusätzliche Compliance-Kosten verursachen.

Seite zuletzt aktualisiert am: