Größe und Marktanteil des kanadischen Rechenzentrum-Strommarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

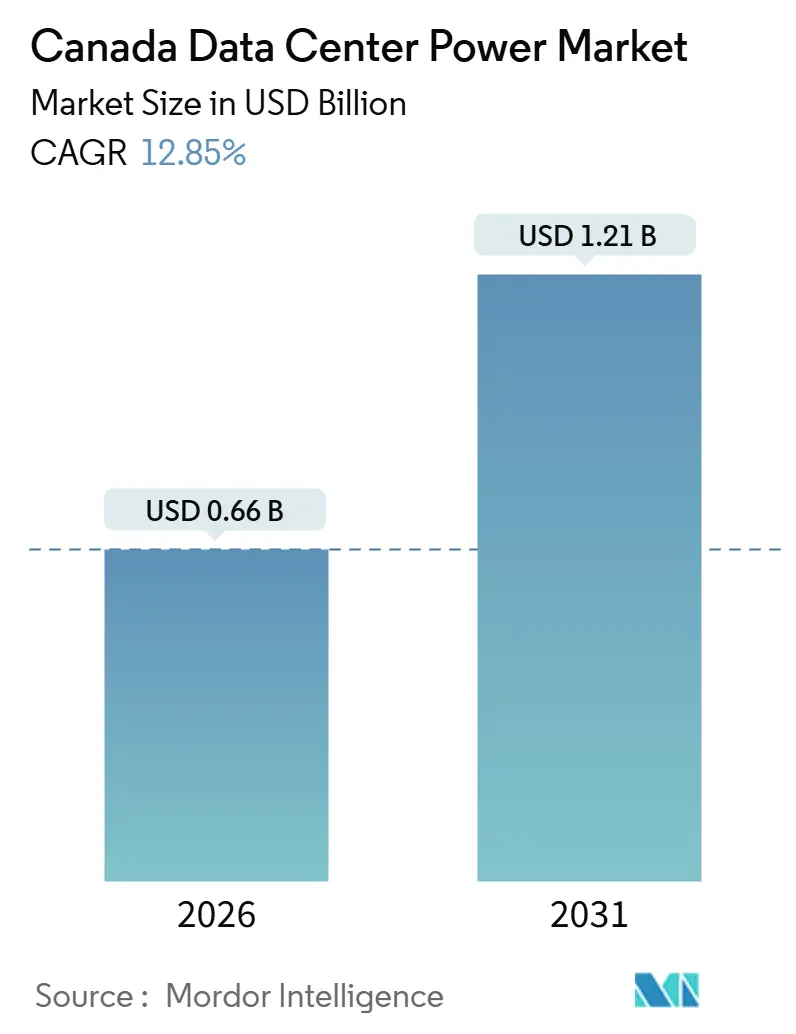

| Marktgröße (2026) | 0.66 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Rechenzentrum-Strommarkts von Mordor Intelligence

Die Größe des kanadischen Rechenzentrum-Strommarkts wird im Jahr 2026 auf 0,66 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,21 Milliarden USD erreichen, bei einer CAGR von 12,85 % während des Prognosezeitraums (2026–2031). Steigende Arbeitslasten durch künstliche Intelligenz erhöhen die Rack-Leistungsdichten auf 150–300 Kilowatt, weit über den bisherigen Unternehmensniveaus, und treiben beispiellose Investitionen in redundante elektrische Architekturen an. Bundesanreize in Höhe von insgesamt 4,4 Milliarden CAD (3,17 Milliarden USD) lenken neue Kapazitäten in Provinzen mit kohlenstoffarmer Stromerzeugung, während Hyperscaler milliardenschwere Campus-Pipelines ankündigen, die die Nachfrage nach unterbrechungsfreien Stromversorgungssystemen, Generatoren und netzinteraktiven Batteriespeichern beschleunigen. Gleichzeitig schränkt die Überlastung der Provinznetze die Netzanschlusskapazitäten ein, was Entwickler dazu veranlasst, hinter dem Zähler liegende Mikronetze einzusetzen, die Erdgasturbinen, Batteriespeicher und erneuerbare Energiequellen kombinieren. Etablierte Gerätehersteller reagieren mit Siliziumkarbid-Wechselrichterplattformen, die einen Wirkungsgrad von 98 % erreichen, und Wasserstoff-Brennstoffzellen-Anbieter positionieren emissionsfreie Notstromlösungen, um verschärfte Dieselbeschränkungen zu umgehen.

Wichtigste Erkenntnisse des Berichts

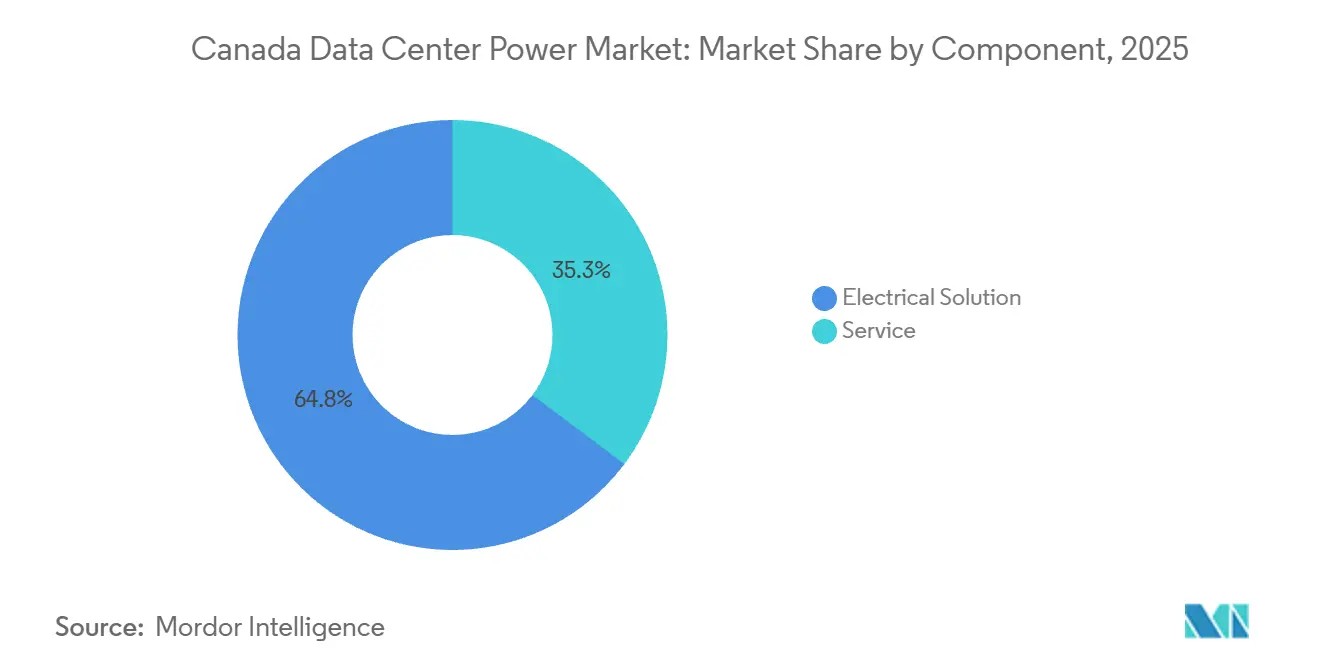

- Nach Komponente führten elektrische Lösungen im Jahr 2025 mit einem Umsatzanteil von 64,75 %, während Serviceverträge bis 2031 voraussichtlich mit einer CAGR von 13,43 % wachsen werden.

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Anteil von 63,42 %; Tier-4-Implementierungen entwickeln sich bis 2031 mit einer CAGR von 13,65 %.

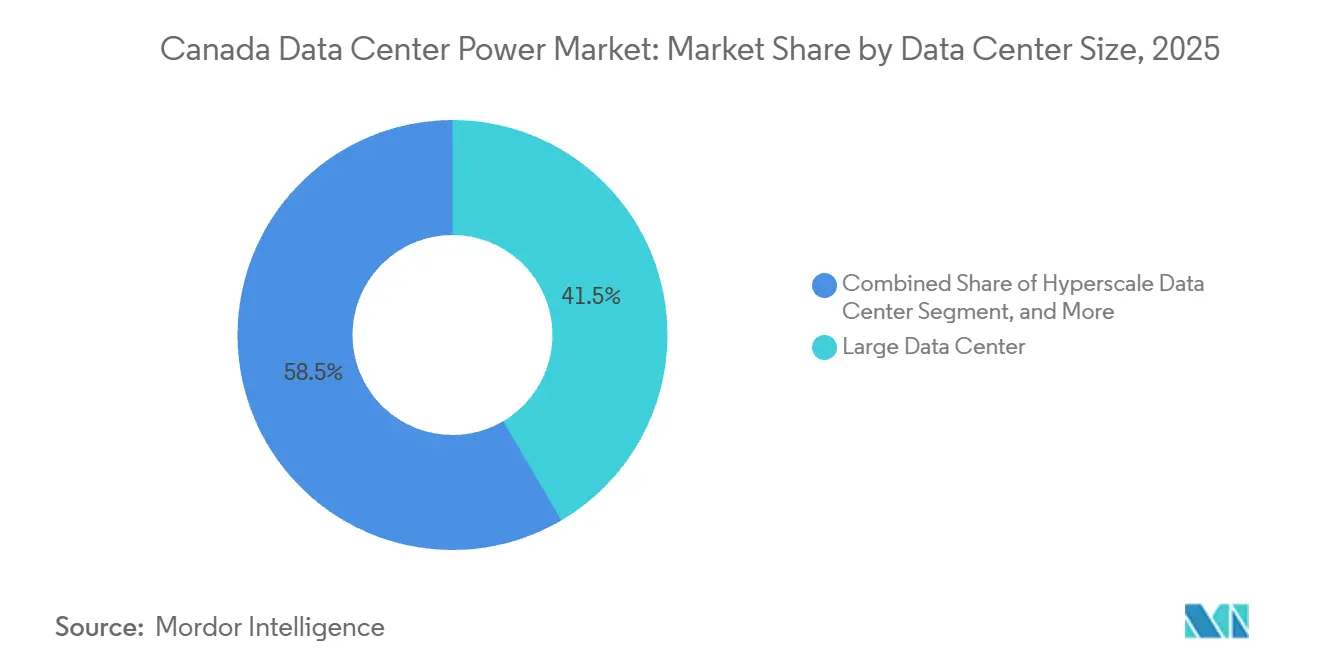

- Nach Rechenzentrum-Größe erfassten große Rechenzentren im Jahr 2025 einen Anteil von 41,54 % am kanadischen Rechenzentrum-Strommarkt, und Hyperscale-Campusse sollen zwischen 2026 und 2031 mit einer CAGR von 13,87 % wachsen.

- Nach Rechenzentrum-Typ hielten Kollokationsbetreiber im Jahr 2025 einen Anteil von 44,65 %, während das Segment der Hyperscaler und Cloud-Dienstanbieter bis 2031 mit einer CAGR von 13,78 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Rechenzentrum-Strommarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte KI-/GPU-Arbeitslasten mit hohem Leistungsbedarf | +3.5% | National, konzentriert in Toronto, Montreal, Vancouver, Calgary | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einrichtung von Hyperscale- und Cloud-Campussen | +2.8% | Ontario, Quebec, Alberta | Mittelfristig (2–4 Jahre) |

| Präferenz für kohlenstoffarme Wasserkraft-Kernkraft-Mischung | +2.0% | Quebec, Ontario, Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Energieeffizienzvorschriften für Rechenzentren durch Provinzversorger | +1.5% | Ontario, Britisch-Kolumbien, Alberta | Mittelfristig (2–4 Jahre) |

| Wachsendes Interesse an standortgebundenen kleinen modularen Reaktoren (SMRs) | +1.2% | Ontario, Saskatchewan, Alberta | Langfristig (≥ 4 Jahre) |

| Ausbau von hinter dem Zähler liegenden erneuerbaren Energien und Batterielösungen | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte KI- und GPU-Arbeitslasten mit hohem Leistungsbedarf

Massive Trainingscluster treiben die Rack-Dichten über 150 Kilowatt hinaus, und Betreiber überdimensionieren die elektrische Kapazität um bis zu 50 %, um mit aufeinanderfolgenden GPU-Aktualisierungszyklen Schritt zu halten. eStruxture setzte KI-fähige Schränke in VAN-3 in Vancouver ein, während Bundesprogramme, die 2 Milliarden CAD für souveräne Rechenkapazitäten bereitstellen, Arbeitslasten auf inländische Campusse lenken. IRENs 10-Megawatt-Anlage mit Wasserkraftantrieb in Britisch-Kolumbien veranschaulicht, wie kohlenstoffarme Grundlastversorgung Betreibern hilft, Kosten für CO₂-Ausgleiche zu umgehen. Der Systembetreiber von Ontario prognostiziert, dass die Rechenzentrumsauslastung bis 2035 auf 13 % der neuen Provinznachfrage steigen wird.[1]Unabhängiger Elektrizitätssystembetreiber, "Markt- und Systemberichterstattung," ieso.ca Der daraus resultierende Anstieg der Investitionskosten pro Megawatt stimuliert die Nachfrage nach hocheffizienten USV-Plattformen und netzinteraktiven Batteriespeichern, die Reservekapazitäten monetarisieren können.

Zunehmende Einrichtung von Hyperscale- und Cloud-Campussen

Microsoft hat sich zu einer Erweiterung von Azure Local und dem Aufbau eines Bedrohungsanalyse-Hubs im Wert von 7,5 Milliarden USD verpflichtet, während Vantage 500 Millionen CAD (361 Millionen USD) investiert, um seinen Campus in Quebec City auf 86 Megawatt auszubauen. eStruxture sicherte sich eine Finanzierung in Höhe von 1,35 Milliarden USD, um einen 90-Megawatt-Bau in Calgary zu realisieren und die Präsenz in Toronto und Montreal zu verdichten.[2]eStruxture, "Rechenzentrumslösungen," estruxture.com Netzbetreiber sehen sich einem Anstieg von Netzanschlussanfragen gegenüber; allein Alberta verzeichnete 16 Gigawatt für Rechenzentren, was Entwickler dazu zwingt, Mikronetze in Betracht zu ziehen, die Erdgasturbinen mit Batteriespeichern kombinieren. Der Hyperscale-Schwung verstärkt daher die Geräteanforderungen bei Generatoren, Schaltanlagen und Stromverteilungseinheiten im kanadischen Rechenzentrum-Strommarkt.

Präferenz für kohlenstoffarme Wasserkraft-Kernkraft-Mischung

Hydro-Québec liefert nahezu 100 % erneuerbare Energie zu industriellen Tarifen (Rate L) von 14,476 CAD pro Kilowatt, sodass Betreiber CO₂-neutrale Ziele ohne Ausgleichsmaßnahmen erreichen können. Ontario kombiniert Wasserkraft und Kernenergie, und sein Fahrplan für kleine modulare Reaktoren unterstreicht die langfristige Grundlasterweiterung. British Columbia Hydro reservierte einen 100-Megawatt-Block ausschließlich für Rechenzentrumskunden und priorisierte energieeffiziente Projekte. Dieser Vorteil sauberer Energie ist ein entscheidender Standortfaktor für Hyperscaler und verankert langfristige Verpflichtungen, die die Wachstumsdynamik des kanadischen Rechenzentrum-Strommarkts stärken.

Energieeffizienzvorschriften für Rechenzentren durch Provinzversorger

Versorgungsunternehmen betten nun Abschaltklauseln und Anreize für Laststeuerung in Stromverträge ein. Hydro-Québec zahlt Großkunden Tausende von kanadischen Dollar pro abgeschaltetem Kilowatt, sodass Rechenzentren Stapelverarbeitungsaufgaben in Nebenzeiten verlagern können. Ontario beschaffte 2025 2.916 Megawatt Speicherkapazität in 26 Einrichtungen, wobei die Kosten im Jahresvergleich um 24 % sanken. Programme in Britisch-Kolumbien erstatten bis zu 75 % der Investitionskosten für Solar-plus-Speicher-Lösungen und beschleunigen die Einführung verteilter Ressourcen. Gerätehersteller wie Eaton führen netzinteraktive USV-Plattformen ein, die gespeicherte Energie in Spitzenlastzeiten einspeisen können und Notstromressourcen in Einnahmequellen verwandeln.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung im Korridor Toronto–Montreal | -1.8% | Ontario, Quebec | Kurzfristig (≤ 2 Jahre) |

| Langwierige Genehmigungsverfahren für Übertragungsnetzanschlüsse | -1.5% | Alberta, Ontario, Britisch-Kolumbien | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionen für redundante Strominfrastruktur | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Elektrotechnikern und Technikern | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung im Korridor Toronto–Montreal

Der integrierte regionale Ressourcenplan von Toronto zeigt, dass die nördliche York Region auf 16 Megawatt gesicherter Kapazität gegenüber einer prognostizierten Nachfrage von 750 Megawatt begrenzt ist, wobei eine Entlastung nicht vor 2034 erwartet wird. Hydro-Québec setzte 2024 neue Großlastanschlüsse aus und stoppte alle Montrealer Neubauprojekte trotz reichlich vorhandener Wasserkraftkapazität. Entwickler weichen auf hinter dem Zähler liegende Gasgenerierung aus; Caterpillar installierte 15,5 Megawatt für Linamar im Rahmen eines 15-jährigen Stromabnahmevertrags, um überlastete Umspannwerke zu umgehen. Diese Engpässe erhöhen das Projektrisiko und dämpfen das kurzfristige Wachstum im kanadischen Rechenzentrum-Strommarkt.

Langwierige Genehmigungsverfahren für Übertragungsnetzanschlüsse

Das Genehmigungsverfahren in Ontario kann sich über 12 oder mehr Monate erstrecken, und Entwickler müssen möglicherweise Upgrades in Millionenhöhe im Voraus finanzieren. Alberta begrenzte feste Anschlüsse bis 2028 auf 1.200 Megawatt und verpflichtet Antragsteller, 14 Millionen CAD (10,1 Millionen USD) Sicherheit pro 100 Megawatt zu hinterlegen. Großumspannwerke wie Kleinburg können 400 Millionen CAD (292 Millionen USD) übersteigen und benötigen vier bis fünf Jahre von der Planung bis zur Inbetriebnahme. Diese Verzögerungen beeinträchtigen die Renditeprofile und schrecken spekulatives Kapital ab, was die Expansion der kanadischen Rechenzentrum-Strombranche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Serviceverträge erzielen Verfügbarkeitsprämien

Elektrische Lösungen machten 64,75 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre grundlegende Rolle bei der Bereitstellung redundanter Architekturen im kanadischen Rechenzentrum-Strommarkt. Generatoren, USV-Systeme, Stromverteilungseinheiten und Schaltanlagen machten den Großteil dieser Ausgaben aus, und Hersteller integrieren Siliziumkarbid-Halbleiter, die den Wirkungsgrad auf 98 % steigern. Generacs 3,25-Megawatt-Diesellinie und Cummins' Tier-III-konforme Centum-Modelle unterstreichen einen aktiven Ersatzzyklus, der effizientere Plattformen begünstigt.

Serviceverträge, die jährlich um 13,43 % wachsen, umfassen Inbetriebnahme, vorausschauende Wartung und netzinteraktive Optimierung, da Betreiber eine Verfügbarkeit von 99,995 % anstreben. Eatons EnergyAware-USV ermöglicht die Teilnahme an der Frequenzregelung, während das Wasserstoffmodul von Ballard und Vertiv Diesellaufzeitbeschränkungen eliminiert. Da Versorgungsunternehmen flexible Lasten belohnen, werden Dienstleister, die Ressourcen für Abschalterlöse optimieren können, reine Hardware-Anbieter übertreffen und den Aufwärtstrend im kanadischen Rechenzentrum-Strommarkt verstärken.

Nach Tier-Typ: Fehlertoleranz erzielt Aufpreis

Tier 3 machte 63,42 % der Investitionen im Jahr 2025 aus und spiegelt den Wunsch der Kollokationsanbieter nach gleichzeitig wartbaren Designs ohne die Kostenbelastung durch doppelte Versorgungsanschlüsse wider. eStruxtures Tier-III-Einrichtung TOR-5 veranschaulicht dieses Gleichgewicht mit N+1-USV-Strängen und redundanten Generatoren.

Tier 4, das mit einer CAGR von 13,65 % wächst, spricht Hyperscaler an, die unternehmenskritisches KI-Training betreiben, das keine Einzelpfadausfälle riskieren kann. Der Best-Practice-Leitfaden von Natural Resources Canada beziffert 2N-Architekturen als 40–60 % kapitalintensiver, doch Hyperscaler nehmen den Aufpreis in Kauf, um Ausfallkosten zu vermeiden, die 100.000 USD pro Minute übersteigen können. Folglich wird die Größe des kanadischen Rechenzentrum-Strommarkts für Tier-4-Lösungen bis 2031 stark ansteigen.

Nach Rechenzentrum-Größe: Hyperscale treibt den Megawatt-Bedarf an

Große Einrichtungen erfassten 41,54 % der Ausgaben im Jahr 2025, aber Hyperscale-Campusse über 10 Megawatt sind auf dem Weg zu einer Wachstumsrate von 13,87 %, da Microsoft, Vantage und eStruxture Erweiterungen planen. Vantages QC24-Gebäude wird einem 86-Megawatt-Campus, der mit Wasserkraft betrieben wird, 32 Megawatt hinzufügen und die Nachfrage nach Hochleistungsschaltanlagen und Generatoren stärken.

Albertas vorläufiger Netzanschlussrahmen begünstigt Projekte über 75 Megawatt und drängt Entwickler zu standortgebundenen Gasturbinen und Batteriespeichern, die schnell skaliert werden können. Modulare USV-Architekturen, wie Eatons 9395XC mit einer Nennleistung von 2,25 Megawatt, ermöglichen stufenweise Ausbauten, die dem Hochlauf der Mieter entsprechen. Zusammen halten diese Trends einen starken Rückenwind für den Hyperscale-Anteil am kanadischen Rechenzentrum-Strommarkt aufrecht.

Nach Rechenzentrum-Typ: Hyperscaler übertreffen Kollokation

Kollokation dominierte weiterhin mit 44,65 % des Umsatzes im Jahr 2025, verankert durch dichte Interconnection-Hubs wie das Toronto-Portfolio von Cologix, das 350 Netzwerke und 15 Cloud-Zugangspunkte verbindet. Unternehmensmieter schätzen die flexible Stromversorgung und die carrierneutralen Ökosysteme, die Kollokation bietet.

Das Hyperscaler- und Cloud-Segment wächst jedoch bis 2031 mit 13,78 %, da Azure Local, AWS Outposts und Google Distributed Cloud in souveränen Zonen landen. Maßgeschneiderte Deals, wie eStruxtures 90-Megawatt-Campus in Calgary für Ankermieter, verwischen die Grenzen zwischen Kollokation und dedizierter Kapazität. Edge-Betreiber setzen unterdessen vorgefertigte Module mit integrierter Stromversorgung ein, um Zeitpläne zu verkürzen, und diversifizieren so die Chancenlandschaft im kanadischen Rechenzentrum-Strommarkt weiter.

Geografische Analyse

Ontario verankert den nationalen Markt mit mehr als 80 Einrichtungen und einer Wasserkraft-Kernkraft-Erzeugungsmischung, die Scope-2-Emissionen minimiert. Der Systembetreiber prognostiziert, dass Rechenzentren bis 2035 13 Terawattstunden jährlichen Bedarf und bis 2026 137 Megawatt hinzufügen werden. Übertragungsengpässe in Groß-Toronto zwingen Entwickler zur Einführung von hinter dem Zähler liegenden Lösungen, wie der 15,5-Megawatt-Caterpillar-Installation für Linamar, die Spitzenlast reduziert und gleichzeitig Notstromkapazität sicherstellt.

Quebec belegt den zweiten Platz und beherbergt 54 Standorte in Montreal und acht in Quebec City, die nahezu 100 % Wasserkraft zu industriellen Rate-L-Tarifen nutzen. Hydro-Québecs Beschaffungspause im Jahr 2024 stoppte Neubauten, doch Vantages Campus-Erweiterung für 500 Millionen CAD auf 86 Megawatt zeigt das anhaltende Investorenvertrauen, sobald Kapazitäten freigegeben werden. Laststeuerungsgutschriften im Wert von Zehntausenden kanadischer Dollar pro abgeschaltetem Kilowatt schaffen zusätzliche Einnahmequellen für flexible Betreiber.

Alberta und Britisch-Kolumbien bilden die Wachstumsgrenze. Alberta verzeichnete 16 Gigawatt ausstehender Rechenzentrumsanfragen gegenüber einer vorläufigen Obergrenze von 1,2 Gigawatt, was das Interesse an Mikronetzen und gasbetriebener Stromerzeugung antreibt. British Columbia Hydro reservierte einen 100-Megawatt-Block für Rechenzentrumskunden und unterstützt Solar-plus-Speicher-Rückvergütungen, die bis zu 75 % der Investitionskosten abdecken.[3] BC Hydro, "Wettbewerbsfähige Stromversorgung und Rückvergütungen für abgelegene Mikronetze," bchydro.com IRENs 10-Megawatt-KI-Anlage mit Wasserkraftantrieb zeigt den kohlenstoffarmen Vorteil der Provinz, während eStruxtures Vancouver-Campus 150-Kilowatt-Racks für KI-Inferenz anbietet und den regionalen Schwung im kanadischen Rechenzentrum-Strommarkt stärkt.

Wettbewerbslandschaft

Globale Marktführer – ABB, Schneider Electric, Eaton und Vertiv – beherrschen rund 55 % des Umsatzes durch integrierte Portfolios, die USV-Systeme, Schaltanlagen und Stromverteilungssoftware umfassen. Schneiders Energiemanagement-Segment wuchs im ersten Quartal 2025 organisch um 17,3 %, und die Übernahme von Motivair ergänzt Flüssigkühlung für 500-Kilowatt-Racks. Eatons EnergyAware-Plattform ermöglicht es USV-Flotten, Frequenzregelungserlöse zu erzielen, während Mitsubishi Electrics 9900D-Serie Siliziumkarbid-Elektronik einsetzt, um Verluste um 1–2 Prozentpunkte zu reduzieren.

Generatorspezialisten beeilen sich, verschärfte Emissionsgrenzwerte einzuhalten: Generac führte eine 3,25-Megawatt-Diesellinie ein, und Cummins' Tier-III-kompatible Centum-Serie richtet sich an Regionen, die Betriebsstunden begrenzen. Wasserstoffinnovatoren stören Notstromparadigmen; das 400-Kilowatt-Modul von Ballard und Vertiv demonstrierte emissionsfreie Zuverlässigkeit, und Caterpillars 1,5-Megawatt-Brennstoffzellen-Pilotprojekt mit Microsoft simulierte 48 Stunden ununterbrochener Stromversorgung.

Weißer Fleck liegt in Mikronetzen, die Solar-, Speicher- und Gasgenerierung gemeinsam optimieren. Eaton und Siemens Energy vermarkten Hybridpakete, die für Hyperscale-Campusse, die auf Übertragungsaufrüstungen warten, auf 500 Megawatt skalierbar sind. Da Provinzversorger flexible Lasten belohnen, werden Anbieter, die netzinteraktive Funktionen liefern, Marktanteile in der kanadischen Rechenzentrum-Strombranche gewinnen, auch wenn Wasserstoffanbieter die Diesel-Vorherrschaft untergraben.

Marktführer der kanadischen Rechenzentrum-Strombranche

ABB Ltd.

Cummins Inc.

Eaton Corporation

Vertiv Group Corp.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Boralex nahm das 80-Megawatt-/320-Megawattstunden-Batteriespeichersystem Sanjgon in Britisch-Kolumbien in Betrieb und stellt Netzdienstleistungen und Notstromversorgung für angrenzende Rechenzentrumslastmengen bereit.

- Dezember 2025: Microsoft kündigte eine zweijährige Erweiterung der kanadischen KI-Rechenzentrumkapazität im Wert von 7,5 Milliarden USD an, einschließlich eines souveränen Bedrohungsanalyse-Hubs.

- November 2025: Potentia Renewables begann mit dem Bau von Skyview 2, einem 411-Megawatt-/1.858-Megawattstunden-Speicherprojekt in Ontario, das 750 Millionen CAD (542 Millionen USD) kostet.

- Oktober 2025: Cologix erwarb das vollständige Eigentum an TOR4 und TOR5 in Toronto und fügte 14 Megawatt in der Nähe des Interconnection-Hubs an der 151 Front Street hinzu.

Berichtsumfang des kanadischen Rechenzentrum-Strommarkts

Rechenzentrumsstrom bezieht sich auf die Strominfrastruktur, einschließlich elektrischer Komponenten und elektrischer Verteilungssysteme, die die notwendige Energie für den Betrieb und die Unterstützung der Geräte und Server innerhalb des Rechenzentrums bereitstellen. Er umfasst verschiedene Komponenten und Technologien, die eine zuverlässige, unterbrechungsfreie Stromversorgung für IT-Geräte in Rechenzentren gewährleisten sollen, darunter unterbrechungsfreie Stromversorgungen (USV), Stromverteilungseinheiten (PDU), Notstromgeneratoren und andere auf die spezifischen Anforderungen von Rechenzentren zugeschnittene Energiemanagementsysteme. Rechenzentrumsbetreiber erreichen Redundanz durch die Verdoppelung von Komponenten, um einen ununterbrochenen Betrieb im Falle eines Komponentenausfalls zu gewährleisten und die Betriebszeit während der Wartung aufrechtzuerhalten.

Der Bericht über den kanadischen Rechenzentrum-Strommarkt ist segmentiert nach Komponente (Elektrische Lösung und Service), Tier-Typ (Tier 1 und 2, Tier 3 und Tier 4), Rechenzentrum-Größe (Kleines Rechenzentrum, Mittleres Rechenzentrum, Großes Rechenzentrum und Hyperscale-Rechenzentrum), Rechenzentrum-Typ (Kollokation, Hyperscaler/CSPs sowie Unternehmen und Edge). Die Marktprognosen werden in Werten (USD) angegeben.

| Elektrische Lösung | USV-Systeme | |

| Generatoren | Dieselgeneratoren | |

| Gasgeneratoren | ||

| Wasserstoff-Brennstoffzellengeneratoren | ||

| Stromverteilungseinheiten | ||

| Schaltanlagen | ||

| Transferschalter | ||

| Fernleistungsverteiler | ||

| Energiespeichersysteme | ||

| Service | Installation und Inbetriebnahme | |

| Wartung und Support | ||

| Schulung und Beratung | ||

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Kleines Rechenzentrum |

| Mittleres Rechenzentrum |

| Großes Rechenzentrum |

| Hyperscale-Rechenzentrum |

| Kollokations-Rechenzentrum |

| Hyperscaler-Rechenzentrum/CSPs |

| Unternehmens- und Edge-Rechenzentrum |

| Nach Komponente | Elektrische Lösung | USV-Systeme | |

| Generatoren | Dieselgeneratoren | ||

| Gasgeneratoren | |||

| Wasserstoff-Brennstoffzellengeneratoren | |||

| Stromverteilungseinheiten | |||

| Schaltanlagen | |||

| Transferschalter | |||

| Fernleistungsverteiler | |||

| Energiespeichersysteme | |||

| Service | Installation und Inbetriebnahme | ||

| Wartung und Support | |||

| Schulung und Beratung | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrum-Größe | Kleines Rechenzentrum | ||

| Mittleres Rechenzentrum | |||

| Großes Rechenzentrum | |||

| Hyperscale-Rechenzentrum | |||

| Nach Rechenzentrum-Typ | Kollokations-Rechenzentrum | ||

| Hyperscaler-Rechenzentrum/CSPs | |||

| Unternehmens- und Edge-Rechenzentrum | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der kanadischen Rechenzentrum-Stromausgaben bis 2031?

Die Ausgaben sollen bis 2031 einen Wert von 1,21 Milliarden USD erreichen und mit einer CAGR von 12,85 % wachsen.

Warum priorisieren Hyperscaler Kanada für neue Campusse?

Die reichlich vorhandene Wasserkraft- und Kernkraft-Grundlastversorgung des Landes ermöglicht es Hyperscalern, CO₂-neutrale Ziele zu erreichen und gleichzeitig Bundesanreize im Wert von 4,4 Milliarden CAD (3,17 Milliarden USD) zu nutzen.

Wie wirken sich Netzengpässe in Toronto auf Neubauten aus?

Entwickler setzen auf hinter dem Zähler liegende Mikronetze und Gasturbinen, um Übertragungsengpässe zu umgehen, die Netzanschlüsse bis 2034 verzögern könnten.

Welche Strominfrastrukturtechnologien gewinnen am stärksten an Bedeutung?

Hocheffiziente Siliziumkarbid-USV-Systeme und netzinteraktive Batteriespeicher verzeichnen eine rasche Verbreitung, da Betreiber Reservekapazitäten monetarisieren.

Welche Rolle werden Wasserstoff-Brennstoffzellen in kanadischen Rechenzentren spielen?

Pilotprojekte mit Vertiv und Microsoft zeigen, dass Wasserstoff Diesel für emissionsfreie Notstromversorgung ersetzen kann – ein Trend, der sich mit steigenden CO₂-Kosten voraussichtlich beschleunigen wird.

Wie groß ist die Chance im Bereich Serviceverträge?

Serviceverträge für Inbetriebnahme, vorausschauende Wartung und Energieoptimierung wachsen bis 2031 jährlich um 13,43 % und übertreffen damit den Hardware-Umsatz.

Seite zuletzt aktualisiert am: