Größe und Marktanteil des kanadischen Baumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

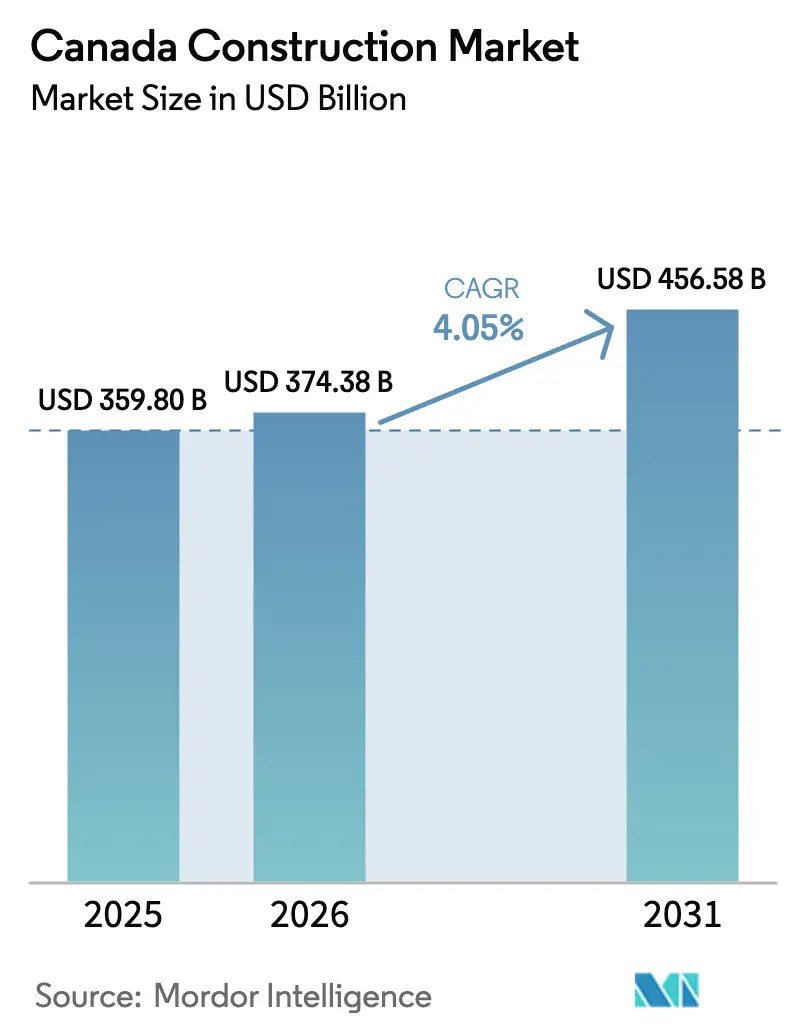

| Marktgröße im Basisjahr (2025) | 359.80 Milliarden US-Dollar |

| Marktgröße (2026) | 374.38 Milliarden US-Dollar |

| Marktgröße (2031) | 456.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Baumarkts von Mordor Intelligence

Die Größe des kanadischen Baumarkts wird im Jahr 2026 auf 374,38 Milliarden USD geschätzt, ausgehend von einem Wert von 359,80 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 456,58 Milliarden USD, was einem Wachstum von 4,05 % CAGR im Zeitraum 2026–2031 entspricht. Wohnbauaktivitäten, die Modernisierung der Infrastruktur und Industrieprojekte im Zusammenhang mit der digitalen Wirtschaft verankern die Nachfrage weiterhin. Die politische Abstimmung zwischen Bundes- und Provinzregierungen beschleunigt den kohlenstoffarmen Bau, während der 180-Milliarden-CAD-Plan „Investing in Canada” (133,2 Milliarden USD) eine mehrjährige Pipeline öffentlicher Bauvorhaben aufrechterhält. Mehrfamilienwohnungen, Rechenzentren und Logistikeinrichtungen für den elektronischen Handel entwickeln sich zu Nischen mit hohem Wachstum, und von der indigenen Bevölkerung geführte Partnerschaften erschließen nördliche Projekte im Zusammenhang mit der Gewinnung kritischer Mineralien. Die Wettbewerbsintensität bleibt hoch, da 147.490 lizenzierte Unternehmen landesweit tätig sind, doch Arbeitskräftemangel, steigende Finanzierungskosten und volatile Inputpreise drücken die Margen.

Wichtigste Erkenntnisse des Berichts

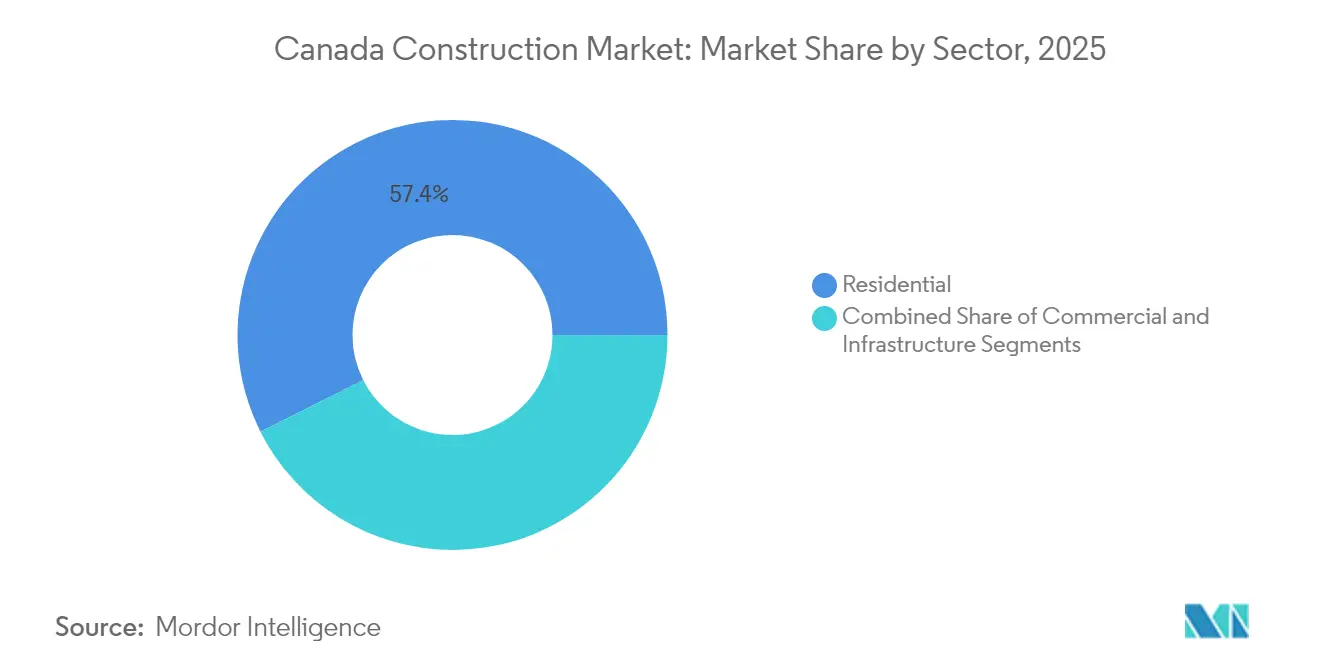

- Nach Sektor hielt der Wohnungsbau im Jahr 2025 einen Anteil von 57,42 % am kanadischen Baumarkt, während Energie und Versorgungsunternehmen bis 2031 die schnellste CAGR von 4,18 % verzeichnen sollen.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 73,12 % der Größe des kanadischen Baumarkts auf den Neubau, während Renovierung und Nachrüstung bis 2031 voraussichtlich mit einer CAGR von 4,27 % wachsen werden.

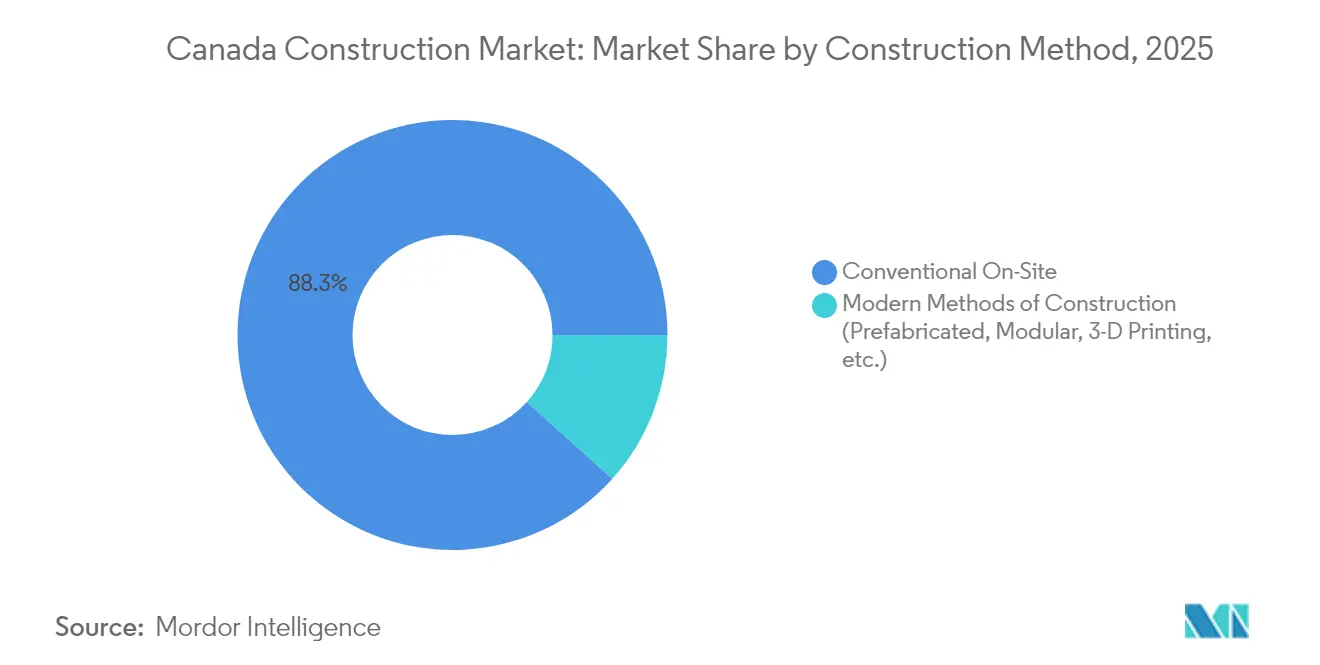

- Nach Baumethode dominierte der konventionelle Vor-Ort-Bau im Jahr 2025 mit 88,34 % der Größe des kanadischen Baumarkts, doch moderne Methoden sollen zwischen 2026 und 2031 mit einer CAGR von 4,41 % zulegen.

- Nach Investitionsquelle repräsentierte private Finanzierung im Jahr 2025 einen Anteil von 69,12 % der Größe des kanadischen Baumarkts, während öffentlich-private Partnerschaften bis 2031 voraussichtlich mit einer CAGR von 4,22 % wachsen werden.

- Nach Provinz führte Ontario im Jahr 2025 mit einem Anteil von 38,45 % am kanadischen Baumarkt, während Alberta bis 2031 die schnellste CAGR von 4,25 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Baumarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Pipeline öffentlicher Bauvorhaben im Rahmen des Plans „Investing in Canada” | +1.2% | National, insbesondere Ontario, Quebec und Alberta | Langfristig (≥ 4 Jahre) |

| Wohnbaukrise, die das Angebot an Mehrfamilienwohnungen ankurbelt | +0.9% | National, akut in Toronto, Vancouver und Montreal | Kurzfristig (≤ 2 Jahre) |

| Bundes- und provinzielle Anreize für umweltfreundliches Bauen | +0.8% | National mit höherer Akzeptanz in British Columbia, Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Rechenzentren und Logistikzentren | +0.6% | Alberta, Ontario, Quebec und aufkommend in British Columbia | Mittelfristig (2–4 Jahre) |

| Durch Vorschriften vorgeschriebene Nachrüstungen zur Klimaresilienz | +0.4% | National mit Schwerpunkt auf klimagefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Von der indigenen Bevölkerung geführte nördliche Partnerschaften | +0.3% | Nördliche Territorien sowie nördliches Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline öffentlicher Bauvorhaben im Rahmen des Plans „Investing in Canada”

Der Plan im Wert von 133,2 Milliarden USD unterstützt mehr als 500 große Projekte im ganzen Land, darunter den Hochgeschwindigkeitsbahnkorridor Alto, dessen erste Phase im Wert von 2,9 Milliarden USD 51.000 Bauarbeitsplätze schaffen wird. Natural Resources Canada listet Energie- und Ressourcenbauprojekte im Wert von 468,1 Milliarden USD in verschiedenen Phasen auf, was eine anhaltende Nachfrage im Tiefbau unterstreicht. Öffentlich-private Partnerschaften im Wert von 56,2 Milliarden USD führen Risikoverteilungsrahmen ein, die Unternehmen mit soliden Bilanzen belohnen. Großprojekte wie der Ersatz des Fraser-River-Tunnels in British Columbia integrieren seismische Technologie und intelligente Verkehrssysteme, die die technische Messlatte für Bieter anheben. Der Umfang und die Vielfalt dieser Pipeline schaffen langfristige Planungssicherheit für Auftragnehmer, Ausrüstungslieferanten und Materialproduzenten.

Wohnbaukrise treibt Mehrfamilien- und Hochdichteprojekte an

Kanada benötigt bis 2030 3,5 Millionen zusätzliche Wohneinheiten, und politische Instrumente lenken nun Kapital in Miet- und Eigentumswohnungstürme statt in Einfamilienhäuser. Das Wohnungsbau-Darlehensprogramm wurde auf 11,1 Milliarden USD ausgeweitet, um die Finanzierungskosten für große Mietblöcke zu senken. Eine Initiative für vorgefertigte Wohngebäude im Wert von 25 Milliarden USD leitet Großaufträge an Modulfabriken weiter, verkürzt Bauzeiten und reduziert Abfall. Zweckgebundene Mietwohnungen dominieren die Prioritätslisten in allen 12 von der Canada Mortgage and Housing Corporation (CMHC) geprüften Ballungsräumen. Von Bundesbehörden übernommene standardisierte Entwurfskataloge fördern kopierbare Bebauungspläne, die Genehmigungen beschleunigen. Dieser Wandel verändert die Anforderungen an die Fähigkeiten von Auftragnehmern hin zu vertikalem Bauen, Kranlogistik und Außenmontage.

Bundes- und provinzielle Anreize für umweltfreundliches Bauen beschleunigen die Einführung kohlenstoffarmer Materialien

Die Initiative „Greener Homes” hat mehr als 165.000 Nachrüstungen finanziert, die durchschnittlichen Haushaltsenergiekosten um jährlich 386 USD gesenkt und die private Nachfrage nach fortschrittlichen Materialien angekurbelt. Steuergutschriften für saubere Wirtschaftsinvestitionen im Wert von 68,8 Milliarden USD über das Jahrzehnt senken die Projektkosten für Wärmepumpen, Wasserstoff und andere Technologien. Provinzprogramme verstärken diese Effekte, wie das Öl-zu-Wärmepumpen-Programm von British Columbia zeigt, das mit 76,7 Millionen USD aus Bundestransfers finanziert wird. Bundesbeschaffungsregeln bevorzugen nun kohlenstoffarmen Beton und Stahl und schaffen Demonstrationsprojekte, die private Entwickler beeinflussen. Zusammen positionieren diese Anreize den kanadischen Baumarkt als Testfeld für exportierbare Lösungen für umweltfreundliches Bauen[1]David Paterson, „Überblick über das Canada Greener Homes Grant Program”, Natural Resources Canada, nrcan.gc.ca

Stark steigende Nachfrage nach Rechenzentren und Logistikeinrichtungen für den elektronischen Handel

Albertas KI-Rechenzentrum-Strategie zielt auf Investitionen in digitale Infrastruktur im Wert von 55,5 bis 74 Milliarden USD ab, indem günstige Stromkosten mit vereinfachten Genehmigungsverfahren kombiniert werden. Der nationale Industriebau stellte im vierten Quartal 2024 mit 16,3 Millionen Quadratfuß fertiggestellter Fläche einen Quartalsrekord auf, doch der Leerstand lag in den wichtigsten Ballungsräumen immer noch bei nur 4,3 %. Die Mieten stiegen in Montreal um 16 %, da Einzelhändler und Cloud-Anbieter um knappe Flächen konkurrierten. Rechenzentrumsprojekte erfordern redundante Stromversorgung und ausgefeilte Kühlung, was Auftragnehmer in die Spezialisierung auf Mechanik und Elektrotechnik drängt. Anforderungen an den Dauerbetrieb erhöhen die Qualitätsstandards, die sich auf Krankenhäuser und Verkehrsknotenpunkte ausweiten und den Einfluss dieser Nische verbreitern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und alternde Belegschaft | -0.9% | National, gravierend in Alberta und Ontario | Mittelfristig (2–4 Jahre) |

| Restriktive Geldpolitik und erhöhte Hypothekenzinsen | -0.7% | National, akut in Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Volatile Holz- und Stahlpreise | -0.4% | National mit Lieferkettenunterschieden | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umweltgenehmigungsverfahren | -0.3% | National, am stärksten spürbar bei Energie- und Infrastrukturprojekten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und alternde Belegschaft

BuildForce Canada prognostiziert, dass bis 2032 22 % der Bauarbeitskräfte in den Ruhestand treten werden, was kritische Erfahrungen abzieht. Einwanderungswege bevorzugen Universitätsabschlüsse und hinterlassen Lücken in Handwerksberufen wie Zimmerei und Schweißen. Die Zahl der offenen Stellen sank von 991.680 im Jahr 2022 auf 737.530 im Jahr 2023, doch die verbleibenden offenen Stellen spiegeln Qualifikationsmismatches und keinen Arbeitskräfteüberschuss wider. Unternehmen rekrutieren im Ausland und investieren in Ausbildungszentren, doch das Produktivitätswachstum hinkt der Nachfrage hinterher, insbesondere im Mehrfamilienhochbau. Sofern der Durchsatz der Berufsausbildung nicht verbessert wird, wird dieses Hemmnis das potenzielle Wachstum mittelfristig um fast einen Prozentpunkt verringern.

Restriktive Geldpolitik und erhöhte Hypothekenzinsen dämpfen Neubaubeginne

Obwohl die Bank of Canada ihren Leitzins im Jahr 2024 von 5 % auf 3,25 % gesenkt hat, belasten Hypothekenverlängerungen für Darlehen im Wert von 222 Milliarden USD die Haushaltshaushalte weiterhin. Die Zahlungsrückstände verdoppelten sich in Toronto und Vancouver auf 0,20 %, was die Kaufbereitschaft dämpfte. Entwickler sehen sich mit höheren Haltekosten konfrontiert, was zu Projektabsagen oder kleineren Einheitenzahlen führt. Die Investorennachfrage sank, da die Mietrenditen gegenüber dem steigenden Schuldendienst sanken. Es wird erwartet, dass dieses Hemmnis innerhalb von zwei Jahren nachlässt, wenn die Inflation nachlässt und Zinssenkungen die Erschwinglichkeit verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sektor: Dominanz des Wohnungsbaus steht vor einer Herausforderung durch die Energiewende

Der Wohnungsbau erfasste im Jahr 2025 57,42 % der Größe des kanadischen Baumarkts, da die Regierungen darum wetteiferten, den Wohnungsmangel zu lindern. Eigentumswohnungstürme und zweckgebundene Mietwohnungen prägen nun die Skylines von Toronto und Vancouver, während Modulfabriken Großaufträge für nördliche indigene Gemeinschaften sichern. Das Segment Energie und Versorgungsunternehmen, obwohl nur 8,72 % der Produktion im Jahr 2025, ist dank der Kernsanierung in Pickering und Mandaten zur Netzmodernisierung auf eine CAGR von 4,18 % bis 2031 ausgerichtet. Auftragnehmer, die an Holzrahmenbau gewöhnt sind, schwenken auf Betonkerne, vorgefertigte Paneele und robotergestütztes Bewehrungsbinden um, um engere Lieferfristen einzuhalten. Banken staffeln die Kreditvergabesätze zunehmend nach der Energieeffizienz von Projekten und drängen Entwickler zu Netto-Null-Designs, die Dachsolaranlagen mit hocheffizienten Heizungs-, Lüftungs- und Klimaanlagen kombinieren.

Die Nachfrage nach Gewerbe- und institutionellen Gebäuden ist differenzierter. Büros sehen sich mit reduzierter Vermietung konfrontiert, aber Industrielager im Zusammenhang mit dem elektronischen Handel erfreuen sich einer regen Absorption. Krankenhaus- und Schulrenovierungen, die im Rahmen des Plans „Investing in Canada” finanziert werden, schaffen ein stetiges institutionelles Volumen. Der Ausbau von Energie und Versorgungsunternehmen führt Spezialpakete wie den Bau von Turbinenhallen und Übertragungsleitungen ein und zieht neue Marktteilnehmer in den kanadischen Baumarkt. Synergien entstehen, wo gemischt genutzte Stadtquartiere Wohn-, Einzelhandels- und Verkehrsinfrastruktur integrieren und den gesamten Auftragswert pro Standort erhöhen.

Nach Bauart: Beschleunigung der Renovierung signalisiert Marktreife

Der Neubau behielt im Jahr 2025 einen Anteil von 73,12 % an der Größe des kanadischen Baumarkts. Dennoch wird erwartet, dass Renovierungs- und Nachrüstungsarbeiten mit einer CAGR von 4,27 % wachsen, unterstützt durch die Initiative „Greener Homes” und Änderungen des nationalen Gebäudekodex. Alternde Wohnblöcke erfordern Hülldämmung, Niedrigemissionsverglasungen und Wärmepumpennachrüstungen. Eigentümer von Denkmälern nutzen Bundeszuschüsse, die bis zu 30 % der förderfähigen Kosten decken, sofern die Modernisierungen die Schwellenwerte für den eingebetteten Kohlenstoff erfüllen. Auftragnehmer, die Nachtschichtarbeit und Nachrüstungen in bewohnten Gebäuden durchführen können, erzielen Prämienmargen.

Die Grenze zwischen Neubau und umfassender Renovierung verschwimmt. Projekte wie die 2,1 Milliarden USD teure Modernisierung des Ville-Marie-Tunnels umfassen einen vollständigen Systemersatz, behalten aber die ursprüngliche Struktur bei und werden statistisch als Renovierung eingestuft. Die Nachrüstungswelle fördert Investitionen in Diagnosetechnologien wie Infrarot-Thermografie und 3D-Laserscanning. Die Finanzierungsflexibilität verbessert sich ebenfalls, da grüne Anleihen Kapital in Energieeffizienzpakete lenken, die mehrere Gebäude für Skaleneffekte bündeln. Im Prognosezeitraum wird der Renovierungsaufwand wahrscheinlich einen inkrementellen Anteil während wirtschaftlicher Abschwächungen beanspruchen, wenn Entwickler neue Baustarts verschieben.

Nach Baumethode: Moderne Techniken gewinnen trotz konventioneller Dominanz an Bedeutung

Der konventionelle Vor-Ort-Bau kontrollierte im Jahr 2025 88,34 % der Einnahmen, aber moderne Baumethoden sind auf ein CAGR-Wachstum von 4,41 % ausgerichtet. Modulare Wohnungsmodule, Wandpaneele und Massivholzkomponenten können Zeitpläne um 20–50 % verkürzen, ein entscheidender Vorteil angesichts des Fachkräftemangels. Das Bundesdarlehenprogramm reserviert 370 Millionen USD für Bauherren, die Fabrikmontagelinen einsetzen, und senkt die Zinssätze um 50 Basispunkte gegenüber Standarddarlehen. Aktualisierungen des Kodex des Nationalen Forschungsrats erlauben nun 12-stöckige eingekapselte Massivholzgebäude, was höhere Holzprojekte wie den Burrard Exchange in Vancouver auslöst.

Die regulatorische Harmonisierung bleibt der wichtigste Engpass. Die CSA-Norm A277-Zertifizierung gilt für volumetrische Module, aber Gemeinden unterscheiden sich bei den Inspektionsverfahren, was doppelte Genehmigungen erzwingt, die Einsparungen zunichte machen. Trotz des Rückschlags durch eine große Fabrikschließung im Jahr 2024 planen neue Marktteilnehmer, die von Holzproduzenten unterstützt werden, Einrichtungen in der Nähe von Gleisanschlüssen in Ontario und Quebec. Die Einführung wird sich beschleunigen, wo Spezialfinanzierer leistungsbasierte Zahlungsmodelle annehmen, die Zeit- und Kosteneinsparungen garantieren.

Nach Investitionsquelle: Wachstum öffentlich-privater Partnerschaften spiegelt Infrastrukturkomplexität wider

Privates Kapital machte im Jahr 2025 69,12 % der Größe des kanadischen Baumarkts aus, was auf eine robuste Wohnungs- und Industrieaktivität zurückzuführen ist. Öffentlich-private Partnerschaften befinden sich auf einem steileren Wachstumspfad mit einer CAGR von 4,22 % bis 2031, da Großprojekte die Kapazität öffentlicher Bilanzen übersteigen. Das Alto-Hochgeschwindigkeitsbahn-Konsortium verwendet ein Verfügbarkeitszahlungsmodell, das das Fahrgastrisiko auf den öffentlichen Sektor überträgt, während Kostenüberschreitungen beim Auftragnehmer verbleiben. Indigene Wohnungszuweisungen in Höhe von 4,3 Milliarden USD übernehmen Gemeinschaftseigentumsstrukturen, die Zuschussfinanzierung mit Einnahmen aus natürlichen Ressourcen kombinieren.

Für Auftragnehmer erfordern öffentlich-private Partnerschaften verbessertes Financial Engineering und Lebenszykluskosten-Analysen. Kreditgeber prüfen Betriebs- und Wartungspläne über 30 Jahre, was Bieter dazu drängt, Joint Ventures mit Facility-Management-Spezialisten zu bilden. Projekte in den Bereichen Verkehr und Gesundheitswesen dominieren die Pipeline, da die Einnahmeströme aus Vermögenswerten klarer sind. Kleinere Gemeinden testen Mini-öffentlich-private Partnerschaften für Wasseraufbereitungsanlagen, was auf eine wachsende Anwendbarkeit hindeutet.

Geografische Analyse

Ontario beherrscht 38,45 % der aktuellen Ausgaben und soll die nationale CAGR von 4,05 % bis 2031 widerspiegeln. Die Kernsanierung in Pickering und die GO-Rail-Erweiterung verankern mehrjährige Auftragsbücher und schaffen Lieferkettensynergien für Turbinen-, Schaltanlagen- und Tunnellieferanten. Die provinzielle Harmonisierung mit nationalen Kodizes beseitigt 1.730 einzigartige Klauseln und senkt die Compliance-Kosten für Unternehmen, die von Küste zu Küste tätig sind. Die durch Eigentumswohnungen getriebene Verdichtung in Toronto erfordert erhebliche Investitionen in Wasserleitungen und Abwasserbehandlung und verbindet Tief- und Wohnbauabläufe innerhalb des kanadischen Baumarkts. Indigene Partnerschaften bei Bergbau-Zufahrtsstraßen rund um Timmins unterstreichen inklusive Beschaffungstrends, die in den Provinzen an Bedeutung gewinnen.

Quebec profitiert von Großprojekten, die komplexes Ingenieurwesen unter Beweis stellen. Die 2,7 Milliarden USD teure Schrägseilbrücke Île-d'Orléans führt seismische Isolationslager und Wildtierkorridore ein und setzt Designpräzedenzfälle. Langwierige Tunnelrenovierungen in Montreal sichern eine kontinuierliche Beschäftigung für Untergrundspezialisten und stärken die Nachfrage nach vorgefertigten Bewehrungskörben. Das indigene Eigentum an einer 85 Kilometer langen Übertragungsleitung demonstriert neue Governance-Modelle, bei denen Gemeinschaften wiederkehrende Einnahmen aus Stromtarifen erzielen. Diese Beispiele kultivieren lokales Fachwissen in Massivholz, vorgefertigtem Stahl und intelligenten Verkehrssystemen und stärken Quebecs Ruf für Ingenieurinnovation.

Westkanada zeigt zwei unterschiedliche Wachstumsnarrative. British Columbia nutzt die Modernisierung des Verkehrsnetzes mit dem 3 Milliarden USD teuren Ersatz des Fraser-River-Tunnels, der seismisches Design integriert, das für die Verwerfungslinien des Pazifischen Raums geeignet ist. Rechenzentrumcluster entstehen in der Nähe von wasserkraftbetriebenen Umspannwerken und stärken das kohlenstoffarme Markenimage. Albertas Attraktivität liegt in reichlich vorhandenem Land, wettbewerbsfähigen Strompreisen und provinziellen Steuergutschriften, die auf digitale Infrastruktur ausgerichtet sind, was es dem kanadischen Baumarkt ermöglicht, hyperscale Cloud-Anbieter anzuziehen. Die Gruppe „übriges Kanada” gewinnt durch arktische Korridorbauten wie die Grays Bay Road and Port an Sichtbarkeit, was die Versorgungssicherheit für kritische Mineralien verbessert. Klimaresistente Modernisierungen von atlantischen Ufermauern und Hochwasserschutzsystemen in den Prärien diversifizieren die regionale Nachfrage und erweitern die Möglichkeiten für Auftragnehmer.

Wettbewerbslandschaft

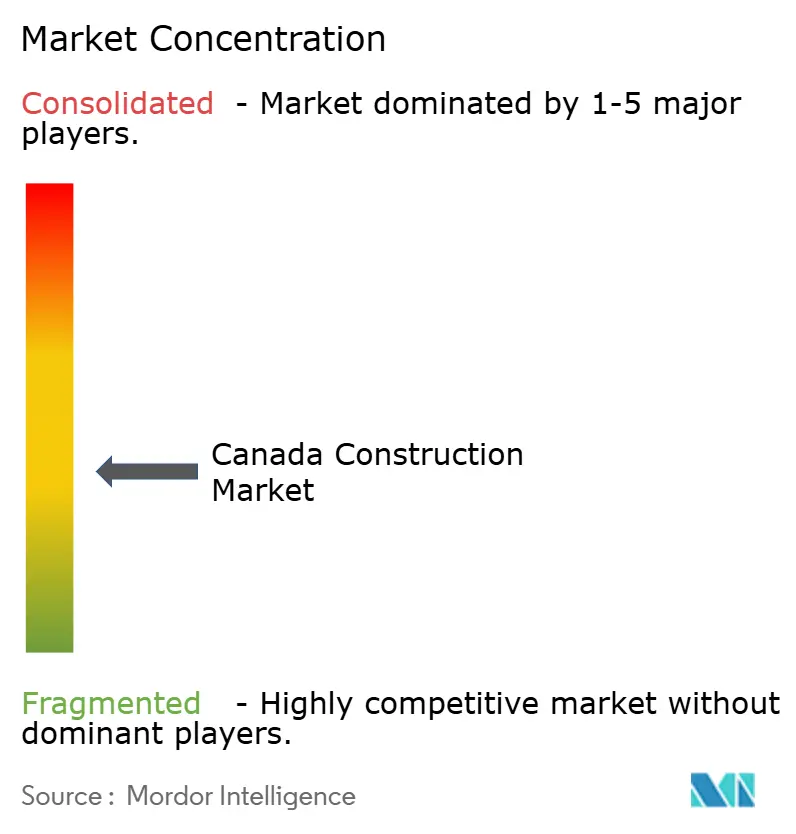

Der Markt bleibt stark fragmentiert, wobei kein einzelnes Unternehmen einen dominanten Anteil am gesamten nationalen Umsatz hält. Diese Fragmentierung fördert den Preiswettbewerb, begünstigt aber auch agile Spezialisten, die sich auf Massivholzmontage, Tunnelbelüftung oder Kernkraftwerksrückbau konzentrieren. Konsortien bilden sich bei Großprojektausschreibungen, bei denen die Bürgschaftskapazität die Möglichkeiten einzelner Unternehmen übersteigt. Beschaffungsrahmen bewerten zunehmend CO₂-Fußabdrücke und Pläne zur Einbeziehung der indigenen Bevölkerung und ermutigen Unternehmen, in Lebenszyklusbewertungstools und interkulturelle Kompetenzschulungen zu investieren.

Strategische Akquisitionen gestalten das mittlere Marktsegment um. Saint-Gobain erwarb The Bailey Group für 880 Millionen USD und sicherte sich damit die Versorgung mit rollgeformtem Stahl in zwölf Werken und stärkte seine vertikale Integration in Gips- und Dämmsysteme. VINCIs Kauf von Entreprises Marchand erweitert seine Präsenz im Tiefbau in Quebec. Diese Schritte signalisieren ein erneutes Interesse globaler Akteure an der Sicherung lokaler Arbeitskräftepools und bestehender Projektpipelines innerhalb des kanadischen Baumarkts.

Die Technologieeinführung ist zum entscheidenden Wettbewerbshebel geworden. BIM-gestützte Kollisionserkennung, Punktwolkenvermessung und prädiktive Kostenkontrollplattformen reduzieren Nacharbeiten und verbessern dünne Margen. Unternehmen, die im Modulbau versiert sind, arbeiten mit Finanzierern zusammen, um Zeitplaneinsparungen zu garantieren und Angebote im Rahmen von Preis-Leistungs-Bewertungen zu gewinnen. Bundesgesetze zur sofortigen Zahlung verbessern die Cashflow-Sicherheit, was kleinen Auftragnehmern und Lieferanten zugute kommt. Zusammen deuten diese Dynamiken auf eine schrittweise Konsolidierung rund um digital befähigte, finanziell widerstandsfähige Unternehmen hin, die strenge Anforderungen an Umwelt, Soziales und Unternehmensführung sowie an die Beteiligung der indigenen Bevölkerung erfüllen können.

Führende Unternehmen der kanadischen Baubranche

PCL Construction

EllisDon Corporation

Aecon Group Inc.

Graham Construction & Engineering

Bird Construction Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die Regierung Kanadas brachte das Projet structurant de l'Est voran, wobei die ARTM frühe Arbeiten vor dem Start der kollaborativen Lieferung im August 2025 überwachte.

- Februar 2025: Cadence wurde als bevorzugter Entwickler für den Alto-Bahnkorridor benannt, der Quebec City und Toronto über ein 1.000 km langes Netz mit 300 km/h verbindet.

- Februar 2025: British Columbia vergab den 3 Milliarden USD teuren Ersatz des Fraser-River-Tunnels an die Cross Fraser Partnership.

- Januar 2025: Ein Joint Venture von Aecon und AtkinsRéalis sicherte sich einen Vertrag zur Kernsanierung des Kernkraftwerks Pickering im Wert von 1,1 Milliarden USD.

Berichtsumfang des kanadischen Baumarkts

| Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Gewerbebau | Büro |

| Einzelhandel | |

| Industrie und Logistik | |

| Sonstige | |

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) |

| Energie und Versorgungsunternehmen | |

| Sonstige |

| Neubau |

| Renovierung und Nachrüstung |

| Konventioneller Vor-Ort-Bau |

| Moderne Baumethoden (Vorfertigung, Modulbau, 3D-Druck usw.) |

| Öffentlich |

| Privat |

| Öffentlich-private Partnerschaft |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Sektor | Wohnungsbau | Wohnungen und Eigentumswohnungen |

| Villen und Einfamilienhäuser | ||

| Gewerbebau | Büro | |

| Einzelhandel | ||

| Industrie und Logistik | ||

| Sonstige | ||

| Infrastruktur | Verkehrsinfrastruktur (Straßen, Eisenbahnen, Luftwege, sonstige) | |

| Energie und Versorgungsunternehmen | ||

| Sonstige | ||

| Nach Bauart | Neubau | |

| Renovierung und Nachrüstung | ||

| Nach Baumethode | Konventioneller Vor-Ort-Bau | |

| Moderne Baumethoden (Vorfertigung, Modulbau, 3D-Druck usw.) | ||

| Nach Investitionsquelle | Öffentlich | |

| Privat | ||

| Öffentlich-private Partnerschaft | ||

| Nach Provinz und Territorium | Ontario | |

| Québec | ||

| British Columbia | ||

| Alberta | ||

| Übriges Kanada | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Baumarkt derzeit?

Der Markt erreichte im Jahr 2026 einen Wert von 374,38 Milliarden USD und soll bis 2031 auf 456,58 Milliarden USD ansteigen.

Welche CAGR wird für den kanadischen Baumarkt im Zeitraum 2026–2031 erwartet?

Für den Zeitraum 2026–2031 wird eine durchschnittliche jährliche Wachstumsrate von 4,05 % prognostiziert.

Welches Bausegment hält den größten Marktanteil?

Wohnprojekte führten im Jahr 2025 mit 57,42 % der Marktleistung.

Welches Segment soll am schnellsten wachsen?

Das Segment Energie und Versorgungsunternehmen soll bis 2031 mit einer CAGR von 4,18 % wachsen.

Welche Provinz hat den höchsten Anteil an den Bauausgaben?

Ontario machte im Jahr 2025 38,45 % des nationalen Bauwertes aus.

Was ist das größte Hemmnis für kanadische Bauunternehmen heute?

Ein drohender Fachkräftemangel – 22 % der Belegschaft nähert sich dem Rentenalter – bleibt der bedeutendste Gegenwind.

Seite zuletzt aktualisiert am: