Größe und Marktanteil des kanadischen Infrastrukturbaumarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

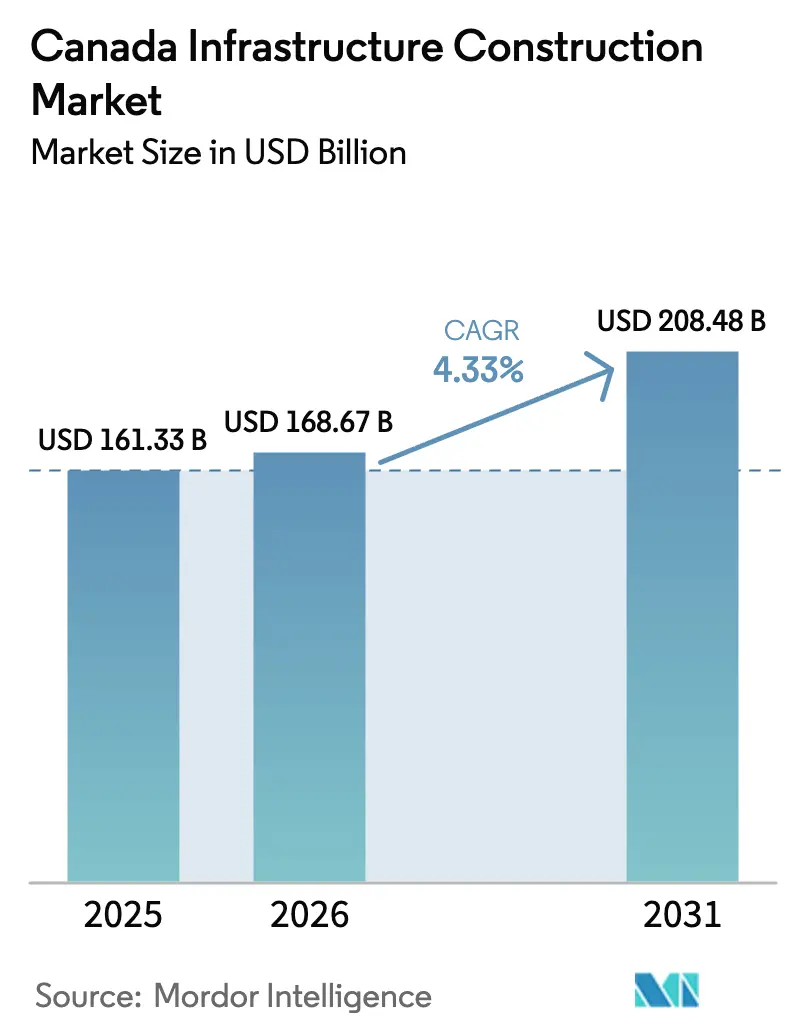

| Marktgröße im Basisjahr (2025) | 161.33 Milliarden US-Dollar |

| Marktgröße (2026) | 168.67 Milliarden US-Dollar |

| Marktgröße (2031) | 208.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Infrastrukturbaumarkts von Mordor Intelligence

Die Größe des kanadischen Infrastrukturbaumarkts wird voraussichtlich von 161,33 Milliarden USD im Jahr 2025 und 168,67 Milliarden USD im Jahr 2026 auf 208,48 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,33 % zwischen 2026 und 2031 entspricht. Bundesweite Kapitalprogramme, die durch den Investitionsplan für Kanada und Steuergutschriften für Investitionen in saubere Energie untermauert werden, finanzieren Transitkorridore, Netzaufrüstungen und arktische Logistik und geben Auftragnehmern eine mehrjährige Umsatzperspektive, die die Angebotspipelines verstetigt. Verkürzte Genehmigungszyklen durch das Büro für Großprojekte verkürzen die Zeiträume bis zum Finanzabschluss, senken die Haltekosten für Unternehmen im Bereich Engineering, Beschaffung und Bau und fördern eine frühere Mobilisierung[1]Regierung von Kanada, „Büro für Großprojekte”, canada.ca. Die Nachfrage nach Hyperscale-Rechenzentren schreibt die Investitionsprioritäten im Energiesektor neu, da Versorgungsunternehmen in Ontario, Québec und Britisch-Kolumbien darum wetteifern, Netzanschlüsse von über 100 Megawatt für Cloud- und KI-Workloads bereitzustellen. Zusammen verstärken diese Kräfte die kurzfristige Bautätigkeit, während langfristige Dekarbonisierungsziele eine anhaltende Nachfrage in den Bereichen Transit, Energie und digitale Korridore sicherstellen.

Wichtigste Erkenntnisse des Berichts

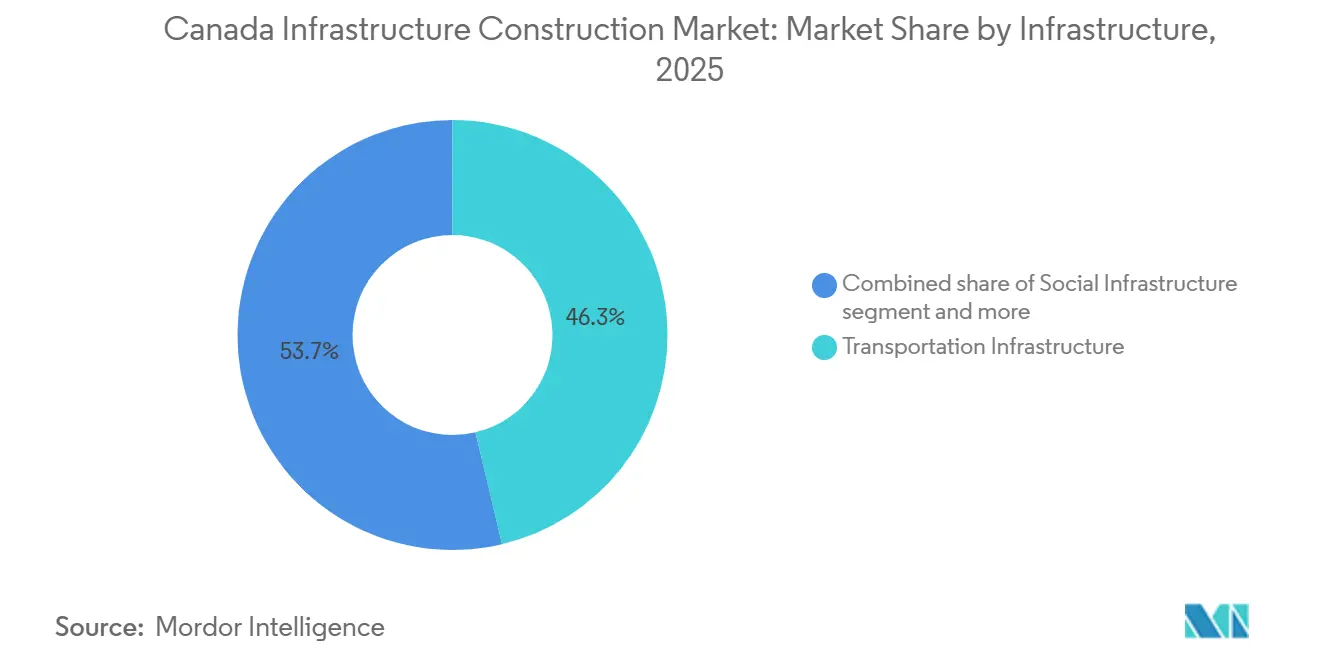

- Nach Infrastrukturtyp führte der Verkehr mit einem Anteil von 46,30 % am kanadischen Infrastrukturbaumarkt im Jahr 2025; Versorgungs- und digitale Infrastruktur entwickeln sich bis 2031 mit einer CAGR von 9,80 %.

- Nach Bauart entfiel im Jahr 2025 ein Anteil von 71,40 % der Größe des kanadischen Infrastrukturbaumarkts auf den Neubau, während Renovierung und Nachrüstung bis 2031 mit einer CAGR von 7,20 % zunehmen.

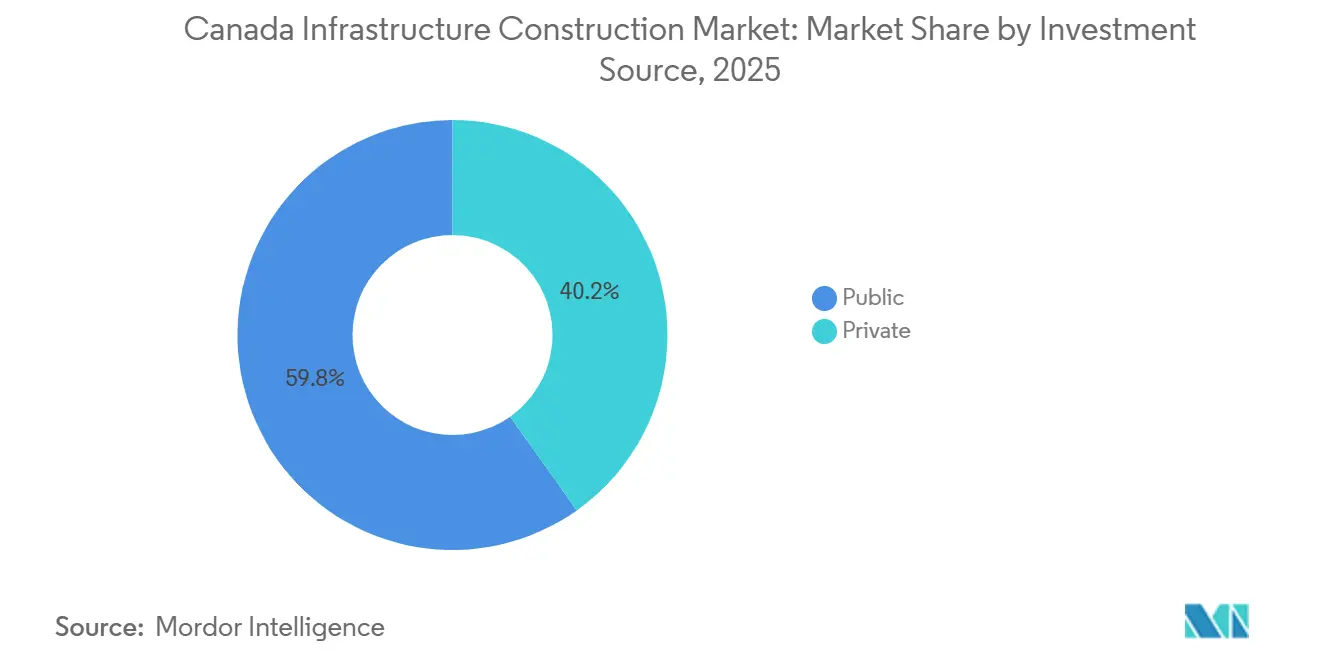

- Nach Investitionsquelle hielt die öffentliche Finanzierung im Jahr 2025 einen Anteil von 59,80 % an der Größe des kanadischen Infrastrukturbaumarkts; privates Kapital verzeichnet mit einer CAGR von 6,50 % bis 2031 die stärkste Expansion.

- Nach Geografie erfasste Ontario im Jahr 2025 einen Anteil von 38,70 % an der Größe des kanadischen Infrastrukturbaumarkts, während Alberta im Zeitraum 2026–2031 die schnellste CAGR von 5,9 % aufweist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Infrastrukturbaumarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende bundesweite Kapitalprogramme (Investitionsplan für Kanada, Fonds für starke Gemeinschaften, Nationaler Fonds für Handelskorridore) | +1.2% | National, mit Schwerpunkt in Ontario, Québec, Britisch-Kolumbien | Langfristig (≥ 4 Jahre) |

| Pipeline städtischer Schnellverkehrs-Großprojekte in Toronto, Montréal, Vancouver und aufkommender Hochgeschwindigkeitsbahn-Korridor | +0.9% | Ontario (Toronto), Québec (Montréal), Britisch-Kolumbien (Vancouver), aufkommender Ottawa-Montréal-Korridor | Mittelfristig (2–4 Jahre) |

| Stark steigende Stromnachfrage durch Rechenzentren und KI, die Netz- und digitale Infrastrukturausbauten antreibt | +0.8% | Ontario, Québec, Britisch-Kolumbien (Hyperscaler-Knotenpunkte) | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Bauvorschriften und Steuergutschriften für saubere Energie beschleunigen grünes und widerstandsfähiges Bauen | +0.7% | National, frühe Einführung in Britisch-Kolumbien, Ontario, Québec | Mittelfristig (2–4 Jahre) |

| „Ein-Projekt-eine-Prüfung”-Büro für Großprojekte verkürzt die durchschnittliche Genehmigungszeit um bis zu 18 Monate | +0.5% | National, insbesondere für große Energie-, Bergbau- und Verkehrsprojekte von Vorteil | Kurzfristig (≤ 2 Jahre) |

| Investitionen in arktische und nördliche Korridore (Arktischer Infrastrukturfonds, Aufrüstung des Hafens von Churchill) erschließen den nördlichen Ausbau | +0.4% | Nördliche Territorien, nördliches Manitoba, nördliches Ontario, nördliches Québec | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende bundesweite Kapitalprogramme fördern die Sichtbarkeit der mehrjährigen Pipeline

Kanadas langfristige Baunachfrage wird durch erhebliche Bundesinvestitionen gestützt, wobei bis 2028 über 133 Milliarden USD in verschiedenen Infrastrukturkategorien bereitgestellt werden. Dieses Engagement bietet Auftragnehmern und Ingenieurbüros einen stabilen Umsatzhintergrund und mindert Schwankungen in der Angebotspipeline. Fonds wie der Fonds für starke Gemeinschaften und der Nationale Fonds für Handelskorridore lenken Investitionen in kleinere Gemeinden und Güterlogistikzentren. Diese Segmente, die historisch gesehen unterfinanziert waren und Wartungsarbeiten oft aufschoben, bauen nun ihren Rückstand ab. Steuergutschriften für Investitionen in saubere Energie – die bis zu 30 % der Kapitalkosten für erneuerbare Erzeugung, Speicherung und Übertragung abdecken – beschleunigen Netzmodernisierungsprojekte. Versorgungsunternehmen hatten diese ursprünglich für die 2030er Jahre geplant, aber der neue Zeitplan verkürzt die Amortisationszeiten für private Mitinvestoren und erhöht die Attraktivität von Öffentlich-Privaten-Partnerschaft-Strukturen. Die Bundesfinanzierung mindert auch die Risiken für arktische und nördliche Projekte, bei denen privates Kapital aufgrund von Permafrost-Ingenieurherausforderungen und begrenzter Ausstiegsliquidität in der Regel hohe Renditen anstrebt. Das Ergebnis ist eine klare, mehrjährige Projektpipeline, die es Auftragnehmern ermöglicht, die Personalauslastung zu optimieren und günstige Lieferantenbedingungen zu sichern, wovon größere, diversifizierte Unternehmen mit nationaler Präsenz profitieren.

Städtische Schnellverkehrs-Großprojekte gestalten die metropolitane Baunachfrage neu

Im Jahr 2022 erzielte das Konsortium Connect 6ix, bestehend aus Aecon, ACS Infrastructure und Dragados Canada, den Finanzabschluss für die Ontario Line in Toronto – einen 15,6 Kilometer langen Schienenkorridor mit einem Budget von 4,4 Milliarden USD. Das Projekt ist nun in vollem Gange, wobei Tunnelbau und Bahnhofsboxaushub bis 2027 eine starke Nachfrage im Tiefbau erzeugen. Die Äste des Réseau express métropolitain (REM) in Montréal wurden im November 2025 und im Frühjahr 2026 eröffnet, mit Gesamtprojektkosten von 7 Milliarden USD. Dieser Erfolg unterstreicht, dass automatisierte Leichtmetrosysteme mit Design-Build-Finance-Maintain-Verträgen, die langfristige Leistungsrisiken auf private Konsortien übertragen, im Rahmen des Budgets realisiert werden können. Die Broadway-U-Bahn in Vancouver mit Kosten von 2,95 Milliarden USD soll im Herbst 2027 eröffnet werden, während die Surrey-Langley-SkyTrain-Verlängerung mit einem Preis von 6 Milliarden USD für eine Eröffnung Ende 2029 vorgesehen ist. Zusammen werden sie über 20 Kilometer niveaufreien Schnellverkehr hinzufügen, was eine fortlaufende Systemintegration und Bahnhofsausstattung bis ins nächste Jahrzehnt erfordert.

Der Hochgeschwindigkeitsbahn-Korridor Alto, der Québec City, Montréal, Ottawa und Toronto verbindet, wählte 2025 sein Ottawa-Montréal-Segment als erste Phase aus. Der Baubeginn ist für 2029 geplant, mit einem Gesamtprogrammkostenrahmen von 44–66 Milliarden USD, was ihn zum größten Infrastrukturprojekt Kanadas und zu einem potenziellen Katalysator für die inländische Schienenfahrzeugherstellung macht. Diese Großprojekte treiben die Nachfrage nach spezialisierten Gewerken – Tunnelbergleute, Systemingenieure und Elektrifizierungsspezialisten – an, was zu Lohnerhöhungen führt und Auftragnehmer dazu veranlasst, international zu rekrutieren oder in 3–4-jährige Ausbildungsprogramme zu investieren, um qualifizierte Kapazitäten aufzubauen.

Stark steigende Rechenzentrum- und KI-Stromnachfrage treibt Netz- und digitale Infrastrukturausbauten an

Microsoft investiert über zwei Jahre 7,5 Milliarden USD in den Ausbau seiner Cloud- und KI-Infrastruktur in Kanada, wobei sein erstes Hyperscale-Rechenzentrum Ende 2026 in Betrieb gehen soll. Dieses Projekt erfordert dedizierte Umspannwerke und Glasfaser-Hauptleitungen, was Versorgungs- und Telekommunikationsanbieter zum schnellen Handeln veranlasst. Die KI-Fabric-Initiative von Bell Canada zielt auf 500 Megawatt verteilte Rechenzentrumskapazität in Britisch-Kolumbien, Ontario und Québec ab, was neue Übertragungskorridore und Umspannwerksaufrüstungen erfordert, um die 99,999-%-Verfügbarkeitsanforderungen der Hyperscaler zu erfüllen. Die Sovereign-KI-Compute-Strategie der Bundesregierung in Höhe von 2 Milliarden USD, die 2024 angekündigt wurde, beschleunigt Investitionen in Edge-Rechenzentren und regionale Glasfaserausbauten, um die Abhängigkeit von ausländischen Cloud-Anbietern zu verringern. Innovation, Science and Economic Development Canada (ISED) forderte Ende 2025 Vorschläge für Rechenzentren mit mehr als 100 Megawatt an, wobei die Einreichungsfrist im Februar 2026 endete, was auf weitere Hyperscale-Projekte hindeutet. Der Strombedarf dieser Anlagen – jeweils 50 bis 100 Megawatt – belastet die städtischen Netze und zwingt Versorgungsunternehmen, Übertragungsaufrüstungen und Energiespeicherbereitstellungen zu beschleunigen, was die Nachfrage nach Hochspannungs-Elektroauftragnehmern und Energiesystemingenieuren antreibt.

Netto-Null-Bauvorschriften und Steuergutschriften für saubere Energie beschleunigen grünes Bauen

Ab 2025 werden aktualisierte nationale Bauvorschriften neue Gewerbe- und Institutionsgebäude verpflichten, die Energieverbrauchsintensität im Vergleich zu den Werten von 2015 um 20–30 % zu senken. Bauträger müssen Hochleistungshüllen, Wärmerückgewinnungslüftung und dezentrale erneuerbare Energieerzeugung einsetzen, was die Vorabkosten um 5–10 % erhöht, aber die Betriebskosten über 20 Jahre um 15–25 % senkt (Nationaler Forschungsrat Kanada). Steuergutschriften für Investitionen in saubere Energie subventionieren Photovoltaikanlagen, Batteriespeichersysteme und Ladeinfrastruktur für Elektrofahrzeuge und begünstigen integrierte Design-Build-Teams (Finanzministerium Kanada). Nachrüstungsaktivitäten nehmen zu, angetrieben durch kommunale Programme in Vancouver, Toronto und Montréal, die Zuschüsse von bis zu 50 % der Kosten für Gebäudehüllenaufrüstungen und Ersatz von Haustechniksystemen anbieten. Frühe Anwender, die in Passive-House-Designer, BIM-Workflows und vorgefertigte Plattensupplyketten investieren, erzielen Prämienmargen, während Nachzügler aufgrund strengerer Energiemodellierungsprüfungen höhere Nacharbeitsquoten und längere Genehmigungszyklen in Kauf nehmen müssen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Fachkräftemangel und Lohninflation in wichtigen Gewerken | -0.6% | National, akut in abgelegenen/nördlichen Regionen und wichtigen städtischen Transitkorridoren | Kurzfristig (≤ 2 Jahre) |

| Materialkosten-Volatilität infolge globaler Lieferkettenunterbrechungen und Zollrisiken | -0.4% | National, mit höherem Risiko bei stahlintensiven Projekten (Brücken, Hochhäuser) und holzabhängigen Wohn-/Leichtgewerbeprojekten | Mittelfristig (2–4 Jahre) |

| Mehrstufige Regulierungsgenehmigungen trotz Reformen weiterhin komplex | -0.3% | National, insbesondere Projekte, die mehrere Provinzen umfassen oder eine Bundes-Provinz-Koordination erfordern | Mittelfristig (2–4 Jahre) |

| Beschaffungsregeln für kanadische Produkte verschärfen Anforderungen an inländische Inhalte und erhöhen das Beschaffungsrisiko | -0.2% | National, insbesondere bundesfinanzierte Infrastruktur mit spezialisierten Ausrüstungsanforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Fachkräftemangel und Lohninflation in wichtigen Gewerken

Im Jahr 2024 schuf der Bausektor 266.000 Arbeitsplätze, doch die Arbeitslosigkeit erreichte im Januar 2025 5,6 %, wobei das Lohnwachstum auf 4,9 % anstieg. Dies spiegelt ein Missverhältnis zwischen Arbeitsverfügbarkeit und spezialisierten Fähigkeiten in der Transitsystemintegration, Hochspannungselektroarbeiten und schwerem Tunnelbau wider[2]Statistics Canada, „Arbeitskräfteerhebung Januar 2025”, statcan.gc.ca. Die Abschlussquoten in der Berufsausbildung für Elektriker, Rohrleitungsmonteure und Bediener schwerer Geräte bleiben unter 60 %, was die Angebotsengpässe in Gewerken verschärft, in denen die Rentenabgänge die Neueinsteiger in einigen Provinzen um fast zwei zu eins übersteigen. Nördliche und abgelegene Projekte stehen vor größeren Herausforderungen, wobei Auftragnehmer Lohnprämien von 30–50 % und Rotationszulagen anbieten, um Arbeitskräfte anzuziehen, was die Margen bei Festpreisverträgen schmälert und kleinere Unternehmen von arktischen Infrastrukturausschreibungen abhält. Fachkräftemangel verlängert auch die Projektzeitpläne, da gestaffelte Mannschaftseinsätze den Gemeinkosten erhöhen und Projekte wetterbedingte Verzögerungen aussetzen. Die Lohninflation ist in städtischen Transitkorridoren besonders ausgeprägt, wo der Wettbewerb um Tunnelbergleute, Systemingenieure und Elektrifizierungsspezialisten die Lohnbudgets im Vergleich zu den ursprünglichen Schätzungen um 10–15 % in die Höhe getrieben hat.

Materialkosten-Volatilität infolge globaler Lieferkettenunterbrechungen und Zollrisiken

Im Jahr 2024 trieben globale Lieferkettenunterbrechungen und Diskussionen über Abschnitt-232-Zölle zwischen Kanada und den USA die Stahlpreise um 15 % in die Höhe. Die Zementkosten stiegen aufgrund höherer Erdgaspreise und CO₂-Bepreisungsverpflichtungen für Ofenbetriebe um 8–10 %. Die Holzpreise schwankten zwischen 300 und 450 USD pro tausend Brettermaß, beeinflusst durch Handelsstreitigkeiten über Weichholz und waldbrandbedingten Holzmangel in Sägewerken in Britisch-Kolumbien, was Festpreisangebote über 6–9 Monate hinaus erschwerte. Auftragnehmer waren mit Halbleitermangel konfrontiert, der Gebäudeautomationssysteme beeinträchtigte, Harzmangel, der PVC-Rohrleitungen störte, und Verzögerungen bei Schiffscontainern für Spezialausrüstungen. Diese Probleme erzwangen größere Materiallager und längere Vorlaufzeiten, was das Betriebskapital belastete und die Finanzierungskosten erhöhte. Zollrisiken aus den Kanada-USA-Handelsgesprächen könnten die Projektkosten um 5–10 % erhöhen und Neuverhandlungen von Festpreisverträgen auslösen, was öffentliche Auftraggeber zu kostenerstattungsfähigen Strukturen drängt. Auftragnehmer setzen Eskalationsklauseln, Masseneinkäufe und Vorfabrikationsstrategien ein, um Materialkosten früher zu sichern, wovon vertikal integrierte Unternehmen mit eigener Fertigung und starken Lieferantennetzwerken profitieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Infrastruktur: Transit- und digitale Korridore verankern die Nachfrage

Die Verkehrsinfrastruktur hielt 2025 einen Anteil von 46,30 % am gesamten Bauwert und unterstreicht die Dominanz von Metro- und Stadtbahnprojekten, die Kapital nach Toronto, Montréal und Vancouver lenken. Die Größe des kanadischen Infrastrukturbaumarkts für den Verkehr entsprach im Basisjahr 74,7 Milliarden USD, wobei mehrjährige Tunnel- und Systemverträge die Einnahmen für große Tiefbauunternehmen sichern. Versorgungs- und digitale Infrastruktur wird voraussichtlich bis 2031 die schnellste CAGR von 9,80 % verzeichnen, angetrieben durch Hyperscale-Rechenzentren und Netzmodernisierungsmandate im Zusammenhang mit Netto-Null-Zielen.

Erhöhte Ausgaben für soziale Einrichtungen folgen provinziellen Krankenhausneubauten im Wert von 30 Milliarden CAD (22 Milliarden USD) allein in Ontario und verlängern die Nachfrage nach komplexer Haustechnik-, Elektro- und Infektionsschutzkompetenz. Förder- und kritische Mineralieninfrastruktur, obwohl kleiner, profitiert von den Prioritäten der Batteriemetall-Lieferkette, die Straßen- und Stromerweiterungen zum Ring of Fire und zu den Lithiumbecken in Alberta vorantreiben. Jedes Teilsegment trägt zu einem diversifizierten kanadischen Infrastrukturbaumarkt bei und dämpft zyklische Schwankungen.

Versorgungs- und digitale Korridore veranschaulichen, wie sich Netz- und Glasfaseraufrüstungen zunehmend überschneiden. Jedes 100-Megawatt-Rechenzentrum erfordert nun Umspannwerksbauten von über 150 Millionen USD sowie Glasfaser-Hauptleitungen, die Telekommunikations- und Elektrobereiche bündeln. Auftragnehmer mit Design-Build-Kapazität in beiden Netzwerken erzielen Synergien und mindern Schnittstellenrisiken. Gleichzeitig betonen Transit-Großprojekte Tunnelkompetenz, Signalisierungsarbeiten und Schienenfahrzeugintegration und geben etablierten Unternehmen wie Aecon und SNC-Lavalin Möglichkeiten, Öffentlich-Privaten-Partnerschaft-Referenzen zu nutzen und Kundenbeziehungen zu vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bauart: Nachrüstungsdynamik nimmt zu

Neubau machte 2025 einen Anteil von 71,40 % am kanadischen Infrastrukturbaumarkt aus und spiegelt Grünfeld-Schienkorridore, Rechenzentrumsgelände und Krankenhausneubauten wider[3]Nationaler Forschungsrat Kanada, „Nationales Baugesetz 2025”, nrc.canada.ca. Renovierung und Nachrüstung wird jedoch mit einer CAGR von 7,20 % bis 2031 überholen, da sich die Energieleistungsstandards verschärfen. Tiefgreifende Energienachrüstungen können den Verbrauch um 50–70 % senken, und kommunale Zuschüsse, die bis zur Hälfte der Kosten abdecken, verkürzen die Amortisationszeiten auf unter zehn Jahre und verwandeln freiwillige Aufrüstungen in vorgeschriebene Kapitalprogramme.

Die Verbreitung von Gebäuden aus den 1960er Jahren, die seismische und energetische Aufrüstungen benötigen, verlagert den Fokus der Auftragnehmer vom Neubau auf die Expertise bei bewohnten Gebäuden. Seismische Mandate in Britisch-Kolumbien wecken Nachfrage nach Scherwandinstallationen und Basissolierungen, die Lebensschutzrisiken ohne vollständige Abschaltungen lösen. Integrierte Projektabwicklung gewinnt an Beliebtheit, da Eigentümer bei Einschränkungen in lebenden Umgebungen Termin- und Kostensicherheit suchen. Vorgefertigte Haustechnikgestelle und Badezimmerpods reduzieren den Vor-Ort-Arbeitsaufwand um 20–30 % und entsprechen dem Fachkräftemangel. Diese Dynamiken erweitern den kanadischen Infrastrukturbaumarkt für Unternehmen, die modulare Nachrüstlösungen beherrschen.

Nach Investitionsquelle: Privates Kapital gewinnt an Bedeutung

Öffentliche Ausgaben repräsentierten 2025 noch 59,80 % des Bauwerts, doch private Investitionen wachsen jährlich um 6,50 %, da Öffentlich-Privaten-Partnerschaft-Strukturen reifen und Hyperscaler milliardenschwere Datenzentren verpflichten. Die kanadische Infrastrukturbaubranche sieht private Konsortien, die Vermögenswerte 25–30 Jahre lang finanzieren, bauen und warten, Risiken verteilen und Renditen verstetigen. Mehr als 60 Öffentlich-Privaten-Partnerschaften haben seit 2010 den Finanzabschluss erreicht, mit einem Wert von über 50 Milliarden CAD (37 Milliarden USD), was ein tiefes lokales Ökosystem aus Kreditgebern und Beratern geschaffen hat.

Von Microsoft, Amazon und Google geführte Rechenzentren injizieren rein privates Kapital und umgehen öffentliche Genehmigungen jenseits der Standard-Zonierungs- und Netzanschlussverfahren. Das 30-Milliarden-USD-Terminal von LNG Canada ist ein Beispiel für privat finanzierte schwere Industrieinfrastruktur, die den Bau an der Küste Britisch-Kolumbiens vorantreibt. Privates Kapital finanziert auch Langzeitpflege- und Studentenwohnprojekte unter Verfügbarkeitszahlungsmodellen, die das Betriebsrisiko auf Entwickler übertragen. Das Ergebnis ist ein kanadischer Infrastrukturbaumarkt, der stabile öffentliche Finanzierung mit einer wachsenden Welle institutionellen Kapitals verbindet, das inflationsgebundene Renditen anstrebt.

Geografische Analyse

Ontario dominierte 2025 mit einem Anteil von 38,70 % am nationalen Bauwert, gestützt durch die Ontario Line mit 4,4 Milliarden USD, Krankenhausneubauten im Wert von 22 Milliarden USD und den Highway 413 mit 7,4 Milliarden USD, die jeweils den ausgereiften Öffentlich-Privaten-Partnerschaft-Rahmen der Provinz stärken. Der Markt profitiert auch von einem Bevölkerungsanteil von nahezu 40 % und einer erfahrenen Auftragnehmerbase, die mit Design-Build-Finance-Maintain-Modellen vertraut ist. Québec folgt mit dem Abschluss des REM für 7 Milliarden USD und dem 5,2-Milliarden-USD-Batteriewerk von Northvolt, das Umspannwerke, Logistikeinrichtungen und Arbeiterwohnungen erfordert und die Ausgaben in der Region Montérégie konzentriert. Britisch-Kolumbien setzt die Arbeiten an der Broadway-U-Bahn für 2,95 Milliarden USD, der Surrey-Langley-Verlängerung für 6 Milliarden USD und der Bewertung eines zusätzlichen LNG-Zuges für 7,4–11 Milliarden USD fort und verankert schwere Tiefbau- und Marinebereiche.

Alberta, obwohl kleiner im absoluten Wert, wird voraussichtlich mit einer CAGR von 5,9 % am schnellsten wachsen, da Wasserstoffzentren, petrochemische Erweiterungen und Korridore für erneuerbare Energien seine ölzentrierte Wirtschaft diversifizieren. Projekte wie ein 1,5-Milliarden-USD-Komplex für Kohlenstoffabscheidung und Wasserstoff in der Nähe von Edmonton werden Hochdruckrohrleistungskompetenz und neue Vorschriften für saubere Kraftstoffe auf die Probe stellen. Das übrige Kanada, das die Prärien, die atlantischen Provinzen und die Territorien umfasst, verzeichnet erhöhte arktische und Korridorausgaben, doch kleinere Bevölkerungen und höhere Stückkosten begrenzen den Anteil auf unter 20 %. Extremwetter und begrenzte lokale Arbeitskräfte treiben Kostenprämien von 30–50 % in die Höhe und lenken Bundesförderer zu phasenweisen, mehrjährigen Vergaben.

Der Hochgeschwindigkeitsbahn-Korridor Alto, der Ontario und Québec verbindet, signalisiert eine Ära der binationalen Koordination bei Umweltgenehmigungen und der Beschaffung von Schienenfahrzeugen und setzt Vorlagen für nachfolgende Phasen. Krankenhausneubauten in Ontario integrieren pandemieresistente Belüftung und modulare Operationssäle und treiben die Nachfrage nach Spezialisten bis ins nächste Jahrzehnt. Die Clusterbildung der Batterie-Lieferkette in Québec ermöglicht gemeinsame Infrastruktur, die die Kapitalkosten pro Projekt senkt, während die potenzielle LNG-Expansion in Britisch-Kolumbien von globalen Gaspreisen und der Sicherheit der CO₂-Bepreisung abhängt. Insgesamt diversifizieren regionale Prioritäten den kanadischen Infrastrukturbaumarkt und verteilen die Arbeitsnachfrage über Provinzgrenzen hinweg.

Wettbewerbslandschaft

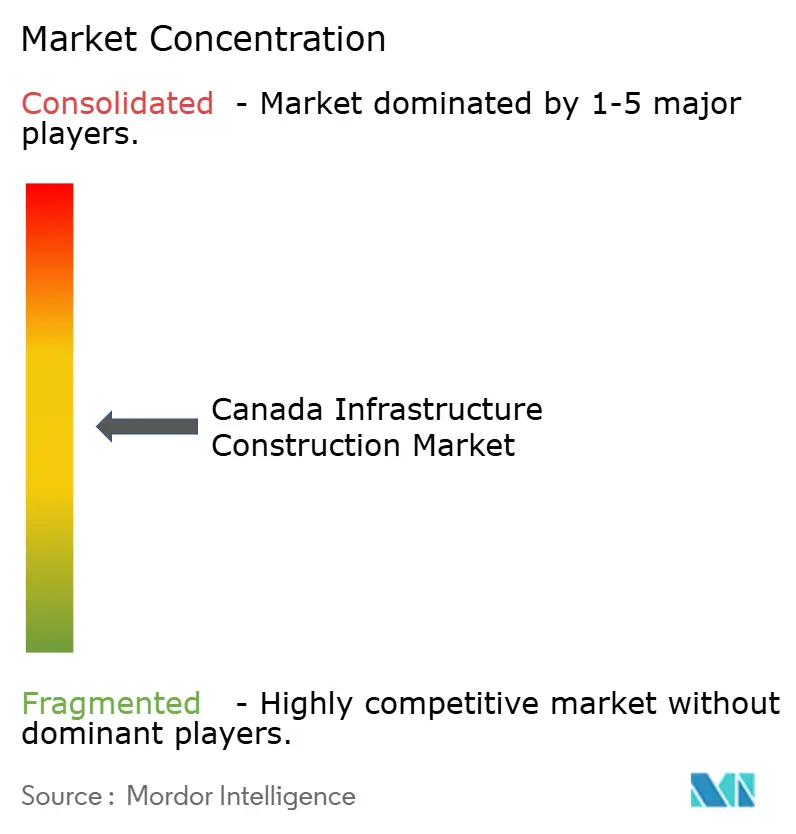

Der kanadische Infrastrukturbaumarkt ist mäßig fragmentiert. Große Auftragnehmer wie Aecon, PCL Construction, EllisDon, AtkinsRéalis, Bird Construction, Pomerleau und Kiewit Corporation machen zusammen einen erheblichen Teil der Projektaktivitäten aus, lassen aber noch erheblichen Raum für regionale Auftragnehmer und indigene Partnerschaftsunternehmen, um an der Infrastrukturentwicklung teilzunehmen. Wettbewerbsvorteile beruhen zunehmend auf Öffentlich-Privaten-Partnerschaft-Kompetenz, Bilanzkraft zur Übernahme langfristiger Forderungen und integrierten Design-Build-Fähigkeiten, die Zeitpläne verkürzen und Nachtragsaufträge reduzieren. Unternehmen, die mit Building-Information-Modeling-Workflows vertraut sind, setzen digitale Zwillinge ein, um den Baufortschritt zu verfolgen und die Wartung vorherzusagen, was Leistungslücken gegenüber papierbasierten Wettbewerbern vergrößert.

Aecons Rolle im Connect-6ix-Konsortium bei der Ontario Line sichert jahrzehntelange Wartungsgebühren und veranschaulicht, wie langfristige Konzessionen den Cashflow verstetigen und Investitionen in Tunnelausrüstungen rechtfertigen. PCLs jüngste Erweiterung des Krankenhauses in Calgary demonstriert Kompetenz in komplexer Haustechnik und Infektionskontrolle und stärkt die Referenzen für bevorstehende Gesundheitsausschreibungen. Birds Joint Venture mit einem indigenen Unternehmen zielt auf nördliche Bergbaustraßen ab und nutzt lokales Wissen, um Genehmigungsrisiken zu reduzieren und bundesweite Versöhnungsziele zu erfüllen.

Die Technologieeinführung dient als weiterer Differenzierungshebel. Frühe Anwender setzen autonome Erdbewegungsflotten, Drohnenerhebungen und KI-gesteuerte Projektsteuerungen ein, die den Gemeinkosten um bis zu 10 % senken und die Terminsicherheit verbessern. Kreuzlagenholz-Spezialisten besetzen eine Nische im mittleren institutionellen Hochbau und nutzen geringere eingebettete Kohlenstoffemissionen und schnellere Errichtung, obwohl ein begrenztes inländisches Angebot die großflächige Einführung einschränkt. Arktische Logistik bleibt eine Weißraum-Chance, da nur wenige Unternehmen über eisverstärkte Marineanlagen oder Permafrost-geeignete Fundamentkompetenz verfügen, was Premiumpreise in diesem hochbarrierigen Teilsegment des kanadischen Infrastrukturbaumarkts ermöglicht.

Marktführer der kanadischen Infrastrukturbaubranche

Aecon Group Inc.

PCL Construction

EllisDon Corporation

SNC-Lavalin Group

Graham Construction

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Innovation, Science and Economic Development Canada schloss Vorschläge für Rechenzentren mit mehr als 100 MW ab und bestätigte weitere Hyperscale-Bauten.

- Dezember 2025: Aecon, innerhalb des Crosslinx-Konsortiums, erreichte den wesentlichen Abschluss der 19 Kilometer langen Eglinton Crosstown Stadtbahn in Toronto.

- November 2025: Die REM in Montréal eröffnete erste Äste und validierte die Design-Build-Finance-Maintain-Abwicklung bei Gesamtkosten von 7 Milliarden USD.

- September 2025: Trillium Rail Partners gewann die Eglinton Crosstown West Extension für 3,5 Milliarden USD, wobei der Baubeginn für 2026 geplant ist.

Berichtsumfang des kanadischen Infrastrukturbaumarkts

Die Infrastruktur eines Landes, einer Gesellschaft oder einer Organisation besteht aus grundlegenden Einrichtungen wie Transport, Kommunikation, Energieversorgung und Gebäuden, die deren Funktionsfähigkeit ermöglichen.

Der Infrastruktursektor in Kanada ist nach Infrastruktursegment (Sozialinfrastruktur, Verkehrsinfrastruktur, Förderinfrastruktur und Fertigungsinfrastruktur) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Infrastruktursektor im kanadischen Markt in Wertangaben (USD) für alle oben genannten Segmente.

| Verkehrsinfrastruktur |

| Versorgungs- und digitale Infrastruktur |

| Sozialinfrastruktur |

| Förder- und kritische Mineralieninfrastruktur |

| Neubau |

| Renovierung und Nachrüstung |

| Öffentlich |

| Privat |

| Ontario |

| Québec |

| Britisch-Kolumbien |

| Alberta |

| Übriges Kanada |

| Nach Infrastruktur | Verkehrsinfrastruktur |

| Versorgungs- und digitale Infrastruktur | |

| Sozialinfrastruktur | |

| Förder- und kritische Mineralieninfrastruktur | |

| Nach Bauart | Neubau |

| Renovierung und Nachrüstung | |

| Nach Investitionsquelle | Öffentlich |

| Privat | |

| Nach Geografie | Ontario |

| Québec | |

| Britisch-Kolumbien | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Infrastrukturbaumarkt bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 208,48 Milliarden USD auf einem CAGR-Pfad von 4,33 % erreichen.

Welches Segment trägt heute den größten Anteil am nationalen Bauwert bei?

Die Verkehrsinfrastruktur führte 2025 mit einem Anteil von 46,30 % aufgrund von Großprojekten in Toronto, Montréal und Vancouver.

Wo wird das schnellste provinzielle Wachstum bis 2031 erwartet?

Alberta wird voraussichtlich mit einer CAGR von 5,9 % wachsen, angetrieben durch Wasserstoffzentren, petrochemische Bauten und Korridore für erneuerbare Energien.

Warum beschleunigt sich die Nachrüstungsaktivität in ganz Kanada?

Aktualisierte Gebäudeleistungsstandards, seismische Mandate und großzügige kommunale Zuschüsse veranlassen Eigentümer, tiefgreifende Energienachrüstungen durchzuführen, die Effizienz und Widerstandsfähigkeit verbessern.

Wie beeinflussen Hyperscale-Rechenzentren die Baunachfrage?

KI- und Cloud-Anbieter benötigen 100-Megawatt-Gelände und zwingen Versorgungsunternehmen, Übertragungsaufrüstungen voranzutreiben, was einen Anstieg bei Hochspannungselektro- und Glasfaserprojekten erzeugt.

Seite zuletzt aktualisiert am: