Butadien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 15.04 Millionen Tonnen |

| Marktvolumen (2031) | 17.39 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.95% CAGR |

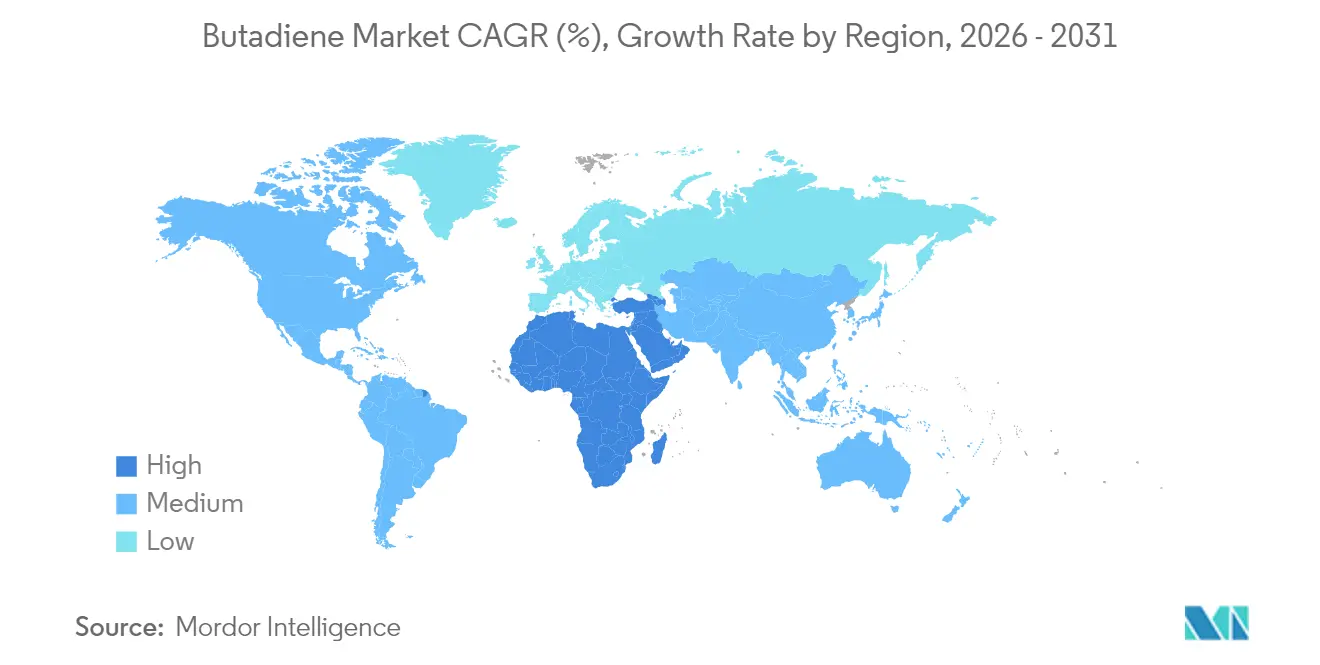

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

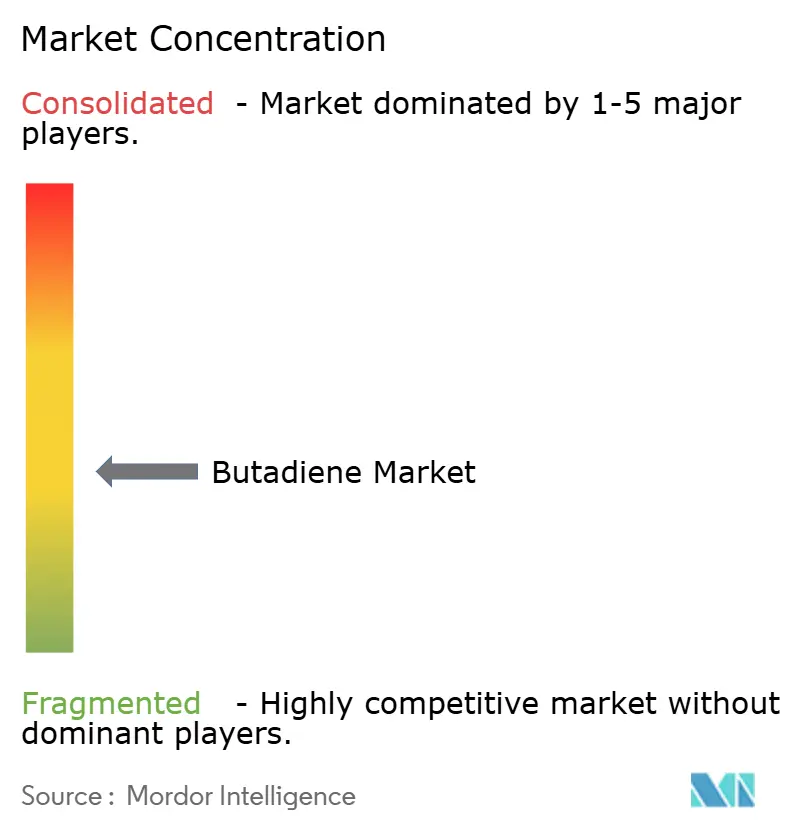

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Butadien Marktanalyse von Mordor Intelligence

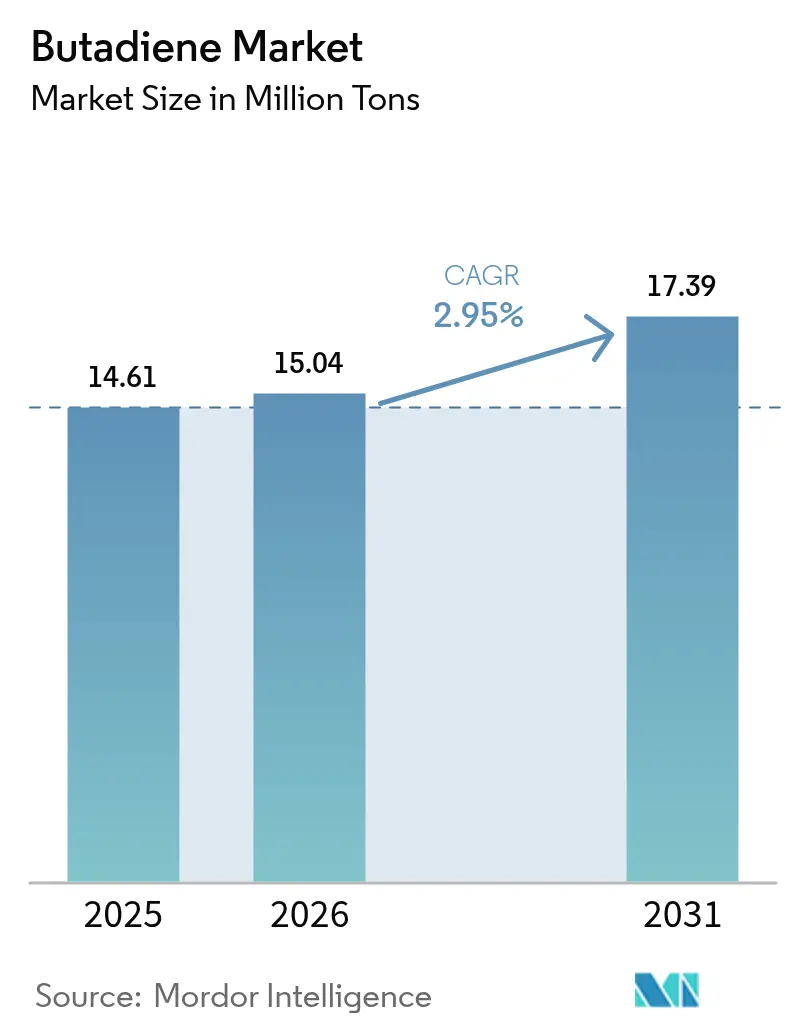

Es wird erwartet, dass der Butadien Markt von 14,61 Millionen Tonnen im Jahr 2025 auf 15,04 Millionen Tonnen im Jahr 2026 wächst und bis 2031 voraussichtlich 17,39 Millionen Tonnen bei einer CAGR von 2,95 % über den Zeitraum 2026-2031 erreichen wird. Das anhaltende Wachstum wird durch Kapazitätserweiterungen im Asien-Pazifik-Raum, eine steigende Reifenproduktion für Elektrofahrzeuge (EV), die lösungspolymerisiertes Styrol-Butadien-Kautschuk (S-SBR) begünstigt, sowie durch Biokraftstoff-Ausgangsstoffe im Pilotmaßstab gestützt, die die Kostenvorteile konventioneller Dampfcracker verringern. Polybutadien machte 26,67 % des Anwendungsvolumens im Jahr 2024 aus, da Reifenhersteller weiterhin Hochcis-Qualitäten für Laufflächenmischungen einsetzten. Gleichzeitig wird für Acrylnitril-Butadien-Styrol (ABS) bis 2030 eine CAGR von 4,02 % prognostiziert, angetrieben durch Unterhaltungselektronikunternehmen, die ihre Lieferketten regionalisieren, um Zollkosten auszugleichen. Die Endverbrauchernachfrage entfiel mit 32,12 % des Volumens im Jahr 2024 schwerpunktmäßig auf den Bereich Reifen und Kautschuk; die CAGR von 3,74 % des Chemiesegments zeigt jedoch, dass Adipodinitrilhersteller auf Butadiencyanierungsverfahren umstellen, die eine geringere Kapitalintensität aufweisen als die Cyclohexanoxidation. Regional gesehen entfiel auf den Asien-Pazifik-Raum ein Anteil von 52,12 % am Volumen 2024, da chinesische Propan-Dehydrierungsanlagen (PDH) ihre Nennkapazität zwischen 2022 und 2025 um 77 % erhöhten, obwohl die Spotpreise Anfang 2024 unter 900 USD pro Tonne fielen. Der Wettbewerbsdruck bleibt hoch: Sinopec führt die Synthesekautschuk-Nennkapazität mit 1.915 Kilotonnen an, gefolgt von ARLANXEO mit 1.889 Kilotonnen und PetroChina mit 1.380 Kilotonnen.

Wichtigste Erkenntnisse des Berichts

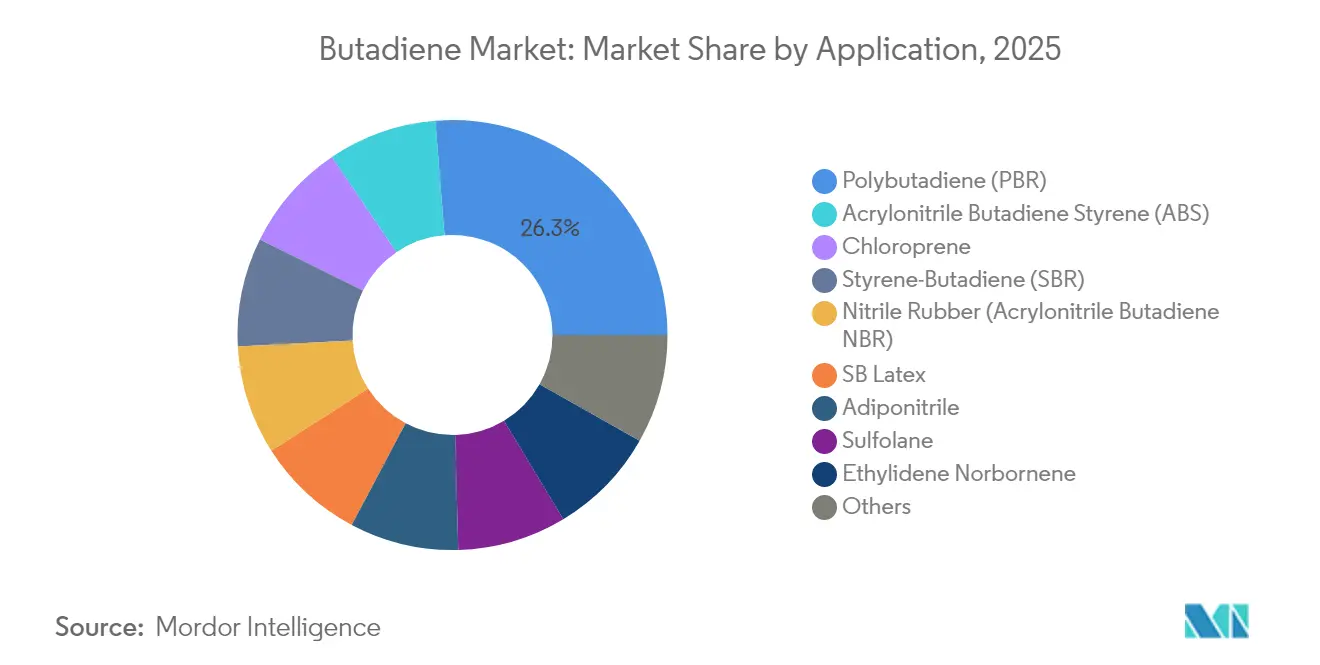

- Nach Anwendung führte Polybutadien mit einem Anteil von 26,27 % am Butadien Marktvolumen im Jahr 2025, während für ABS eine CAGR von 3,94 % bis 2031 prognostiziert wird.

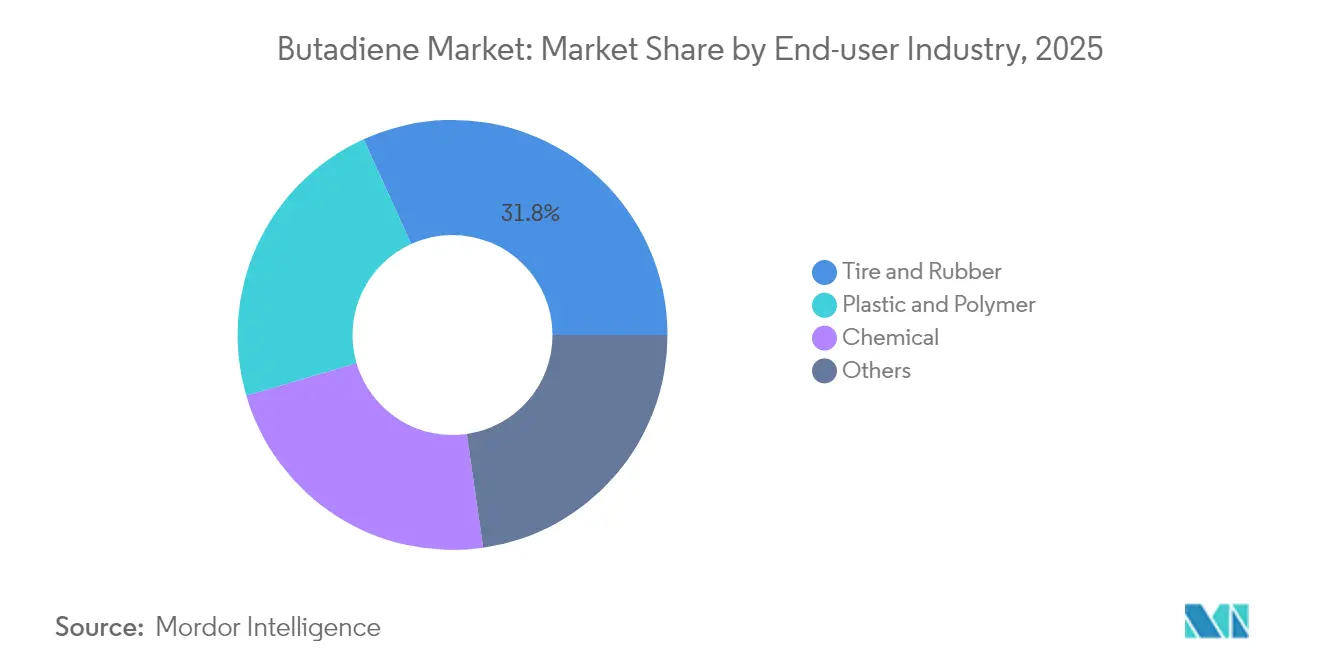

- Nach Endverbraucherbranche entfiel auf das Segment Reifen und Kautschuk ein Anteil von 31,78 % an der Butadien Marktgröße im Jahr 2025, während das Chemiesegment voraussichtlich mit einer CAGR von 3,62 % bis 2031 wachsen wird.

- Nach Geografie entfiel auf die Asien-Pazifik-Region ein Anteil von 51,62 % am Volumen 2025, und für die Region Naher Osten & Afrika wird das stärkste Wachstum mit einer CAGR von 5,89 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Butadien Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kraftfahrzeug- und Reifenproduktion im Asien-Pazifik-Raum | +0.9% | Kernmarkt Asien-Pazifik; Ausstrahlungseffekte auf ASEAN | Mittelfristig (2-4 Jahre) |

| Steigende ABS-Nachfrage aus der Unterhaltungselektronik | +0.5% | Global; am stärksten in Nordamerika, Europa, Ostasien | Kurzfristig (≤ 2 Jahre) |

| Einführung von EV-geeignetem Hochleistungs-S-SBR | +0.7% | Globale Elektrofahrzeug-Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Rasche Kapazitätserweiterungen bei Bio-Butadien | +0.3% | Pilotprojekte in Europa und Nordamerika; künftige Skalierung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Wachstum von Lithiumionen-Batteriebindemitteln unter Verwendung von SBR | +0.4% | Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kraftfahrzeug- und Reifenproduktion im Asien-Pazifik-Raum

Die Reifenproduktion im Asien-Pazifik-Raum überstieg 2024 1,3 Milliarden Einheiten, unterstützt durch China, Indien und Japan, die gemeinsam rund 70 % des regionalen Volumens beisteuerten[1]Europäischer Verband der Reifen- und Gummihersteller, "Vierteljährliche Statistiken Q1 2025", etrma.org. Hochcis-Polybutadien macht 10-15 % der Pkw-Reifenlaufflächenmischungen aus und steigert damit direkt die Nachfrage auf dem Butadien Markt. Thailands starkes Naturkautschukaufkommen und Indonesiens Motorradreifen-Ökosystem stützen das regionale Wachstum, während die Verlagerung Indiens und Vietnams hin zu Radial-Lkw-Reifen den Synthesekautschukverbrauch je Einheit erhöht. Die Einfuhren in die Europäische Union und das Vereinigte Königreich stiegen 2024 im Jahresvergleich um 18 %, was zeigt, dass asiatische Hersteller inkrementelle Nachfrage auch in reifen Märkten gewinnen.

Steigende ABS-Nachfrage aus der Unterhaltungselektronik

ABS-Harz hält eine Preisprämie von 15-20 % gegenüber schlagfestem Polystyrol aufrecht, da es überlegene Schlagfestigkeit und eine glattere Oberfläche bietet. Die US-amerikanischen Handelsmaßnahmen von 2025 erhöhten die Gesamtkosten für eingeführte Elektronik um rund 10 % und veranlassten Marken, die Montage in die Nähe zu verlagern und inländisches ABS zu sichern, was die Butadien-Bilanzen in Nordamerika enger werden ließ. Da Butadien 20-25 % der ABS-Zusammensetzung ausmacht, treibt jeder zusätzliche Prozentpunkt der ABS-Produktion 0,2-0,25 Prozentpunkte zusätzlichen Butadienverbrauch an. Das Wachstum bei Kraftfahrzeug-Innenverkleidungen unterstützt die ABS-Mengen zusätzlich, da ABS-Polycarbonat-Blends strenge Flammschutzanforderungen ohne halogenierte Additive erfüllen.

Einführung von EV-geeignetem Hochleistungs-S-SBR

Lösungspolymerisierter S-SBR liefert einen geringeren Rollwiderstand als Emulsions-SBR, da seine lineare Mikrostruktur und der kontrollierte Vinylgehalt Hysteresverluste minimieren. Reifenhersteller, die Rollwiderstandskoeffizienten unter 6,5 kg pro Tonne für EV-Reichweitenziele anstreben, bevorzugen diese Qualitäten. LG Chem und Synthos brachten 2024 S-SBR-Verbindungen mit einem Vinylgehalt von 40-50 % auf den Markt, die EU-AA/AAA-Etiketten unterstützen und gleichzeitig die Laufflächenlebensdauer erhalten. Bridgestone-Patente aus demselben Jahr beschreiben funktionalisierte Kettenenden, die chemisch an Silicafüllstoffe binden, den Einsatz kostspieliger Kupplungsmittel um rund 8 % reduzieren und die Nasshaftung weiter verbessern[2]Bridgestone Corporation, "Funktionalisierte SBR-Patentanmeldung 2024," bridgestone.com.

Rasche Kapazitätserweiterungen bei Bio-Butadien

Michelin, IFP Energies Nouvelles und Axens starteten im Januar 2024 eine französische Demonstrationsanlage, die Bioethanol in Butadien umwandelt und dabei eine Einzelpass-Ausbeute von 64 % und eine Selektivität von 68 % erzielt. Das Verfahren umgeht das Naphtha-Cracken und kann die Scope-3-Reifenemissionen um bis zu 50 % senken, wenn der Ausgangsstoff aus Zuckerrohr oder Maisstängeln gewonnen wird. Reliance Industries plant, die Co-Verarbeitung von Bio-Naphtha in seinem Komplex in Jamnagar bis 2030 zu integrieren, was zeigt, dass Raffinerien erneuerbare Ausgangsstoffe als Absicherung gegen bevorstehende CO₂-Grenzausgleichssteuern betrachten.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Toxizität und verschärfte Expositionsgrenzwerte | −0.4% | Global; am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Rohölpreise | −0.6% | Global; ausgeprägt in Naphtha-Cracker-Regionen | Kurzfristig (≤ 2 Jahre) |

| Chinesische Überkapazitäten drücken die Margen | −0.8% | Kernmarkt Asien-Pazifik; Exportdruck in anderen Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Toxizität und verschärfte Expositionsgrenzwerte

Die US-amerikanische Behörde für Arbeitssicherheit und Gesundheitsschutz (OSHA) setzt einen zulässigen Expositionsgrenzwert von 1 ppm über 8 Stunden und einen Kurzzeit-Expositionsgrenzwert von 5 ppm über 15 Minuten für Butadien durch, was Crackeranlagenbetreiber veranlasst, geschlossene Dampfrückgewinnungssysteme und kontinuierliche Monitore zu installieren, die häufig 5-8 Millionen USD pro Anlage kosten. Die Kennzeichnungsanforderungen der California Proposition 65 verursachen zusätzliche Compliance-Kosten in der nachgelagerten Wertschöpfungskette, während die Europäische Chemikalienagentur einen Arbeitsplatzgrenzwert von 0,5 ppm vorschlägt - die Hälfte des aktuellen US-Grenzwerts. Kleinere Extraktionsanlagen sind überproportional betroffen, was die Konsolidierung vorantreibt und die globale Anzahl von Butadien-Extraktionsanlagen bis 2026 auf geschätzte 160 reduziert.

Volatilität der Rohölpreise

Der Butadien-Spotpreis fiel Anfang 2024 unter 900 USD pro Tonne, als der Brent-Rohölpreis zwischen 70 und 85 USD pro Barrel schwankte und die Naphtha-Cracker-Margen auf 60 USD pro Tonne Ethylen komprimierte. Ein Ölpreisschwankung von 10 USD pro Barrel verschiebt die Butadien-Erlöse generell um 100-120 USD pro Tonne. Chinesische PDH-Anlagen hielten Auslastungsraten von 85-90 %, wenn die Propan-Naphtha-Spreads 150 USD pro Tonne überstiegen, was sie teilweise vor Rohölpreisschwankungen schützte und den Druck auf die Dampfcracker-Wirtschaftlichkeit in Europa und Nordostasien intensivierte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Polybutadien-Dominanz in der Reifenlauffläche verankert

Polybutadien erfasste 26,27 % des Anwendungsvolumens im Jahr 2025 und bestätigt damit seine fest verankerte Rolle in Reifenlaufflächenformulierungen und Seitenwandformulierungen, bei denen Hochcis-Qualitäten den Abriebwiderstand und die Kälteflexibilität maximieren. SIBUR erweiterte seine russische Polybutadien-Kapazität im Jahr 2024, während ARLANXEO in Jubail eine Anlage mit einer Kapazität von 140.000 Tonnen pro Jahr für ultrahochcis-Qualitäten baut, die für 2026 geplant ist. ABS-Harze sollen bis 2031 mit einer CAGR von 3,94 % wachsen, angetrieben durch die Nachfrage nach Unterhaltungselektronik und Kraftfahrzeug-Innenverkleidungen, was die regionalen Butadien-Marktbilanzen voraussichtlich verschärfen wird. Styrol-Butadien-Kautschuk bleibt für gängige Reifenhersteller, die Nasshaftung und Rollwiderstand abwägen, unverzichtbar; Lösungsqualitäten verdrängen Emulsionstypen bei der Bestückung von Elektrofahrzeugen zunehmend.

Nitrilkautschuk macht 60 % der Kraftfahrzeugdichtungsanwendungen aus, während aufkommende hydrierte Nitrilkautschuke auf Elektrofahrzeug-Batteriepacks abzielen, die dauerhafter thermischer Belastung von 150 °C ausgesetzt sind. Aus der Butadiencyanierung gewonnenes Adipodinitril versorgt Nylon 6,6 für Motorraumkomponenten, wobei Invista im Jahr 2024 seine nordamerikanische Kapazität erhöhte, um einem jährlichen Wachstum von 4-5 % in diesem Segment zu begegnen. Kleinere Anwendungen wie Chloroprenkautschuk, Sulfolan und Ethylidennorbornen tragen zu einer stabilen Grundnachfrage bei; Preisanstiege von 500 USD pro Tonne im Jahr 2024 spiegelten höhere Rohstoff- und Energiekosten wider.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endverbraucherbranche: Reifen und Kautschuk führend, Chemiesegment beschleunigt sich

Reifen und Kautschuk hielten einen Anteil von 31,78 % an der Nachfrage im Jahr 2025, gestützt durch eine globale Reifenproduktion von annähernd 1,8 Milliarden Einheiten und einen stetigen Ersatzmarkt-Sog selbst in Zeiten von Konjunkturabschwächungen in der Automobilindustrie. Der Asien-Pazifik-Raum macht rund 60 % dieses Volumens aus, obwohl nordamerikanische und europäische Hersteller Ultrahochleistungslinien mit höherer Marge einführen, die auf funktionalisierten S-SBR- und Spezial-Polybutadien-Qualitäten basieren. Für das Chemiesegment wird eine CAGR von 3,62 % prognostiziert, da Adipodinitril-, ABS- und Lithiumionen-Bindemittelanwendungen skalieren; jeder Prozentpunkt Anstieg der ABS-Produktion allein steigert die Butadiennachfrage um 0,2-0,25 Prozentpunkte.

Lokalisierungstrends veranlassen Elektronikunternehmen und Automobilzulieferer (OEMs), Polymere aus der Nähe zu beziehen, was das Butadienangebot in Mexiko und an der US-amerikanischen Golfküste verknappt. Biobasisierte Pilotströme, wie Michelins Demonstrationsanlage von 2024 mit einer Einzelpass-Ausbeute von 64 %, bieten Derivateproduzenten einen Weg, die Scope-3-Emissionen um bis zu 50 % zu reduzieren und Premiumpreise von nachhaltigkeitsorientierten Kunden zu erzielen. Kleinere Sektoren, darunter Klebstoffe und Beschichtungen, machen rund 11 % der Gesamtnachfrage aus und entwickeln sich im Allgemeinen parallel zu Baukonjunkturzyklen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Asien-Pazifik-Region repräsentierte 51,62 % des Volumens im Jahr 2025, dank chinesischer PDH-Anlagen, die Kapazitäten 77 % über dem Niveau von 2022 hinzufügten und On-purpose-Produktionskosten ermöglichten, die bei Propan-Naphtha-Spreads über 150 USD pro Tonne 10-15 % unter den Naphtha-Cracker-Durchschnittswerten liegen. Lotte Chemical erhöhte seine Extraktionskapazität im Jahr 2024 auf 210.000 Tonnen pro Jahr, während Reliance Industries bis 2030 eine Erweiterung um 0,7 Millionen Tonnen in Jamnagar mit Bio-Naphtha-Integration plant. Trotz der Kapazitätszuwächse fielen die Spotpreise Anfang 2024 unter 900 USD pro Tonne, was chinesische Hersteller dazu veranlasste, mit Abschlägen zu exportieren, die Wettbewerber im Nahen Osten und in Nordamerika unter Druck setzten. Japan und Südkorea drosseln die Produktion - Zeon beabsichtigt, die Elastomerlinien in Tokuyama im Geschäftsjahr 2026 zu reduzieren -, und das gemeinsame Unternehmen Lotte-Ube in Malaysia stellt nach jahrelangem Margendruck den Betrieb ein.

Für den Nahen Osten & Afrika wird eine CAGR von 5,89 % prognostiziert, angeführt durch saudische Genehmigungen für einen gemischt beschickten Sipchem-LyondellBasell-Cracker mit einer Kapazität von 1,5 Millionen Tonnen Ethylen und 1,8 Millionen Tonnen Derivaten, einschließlich Butadien, wobei die endgültige Investitionsentscheidung im Februar 2025 getroffen wurde. Der petrochemische Komplex von Tasnee mit einer Kapazität von 3,3 Millionen Tonnen, der bis 2030 fertiggestellt sein soll, und das Angebot von ADNOC zur Übernahme von Spezialvermögen wie Covestro verdeutlichen den Weg der Region zur Monetarisierung von Begleitgas über integrierte Plattformen. Die chemischen Umsätze des Golfkooperationsrats werden voraussichtlich von 85,8 Milliarden USD im Jahr 2023 auf 133,3 Milliarden USD bis 2030 steigen und die inkrementelle Butadielnachfrage verankern, die mit der nachgelagerten Diversifizierung verbunden ist.

Nordamerika und Europa kämpfen mit Margenverengung und Anlagenrationalisierung. Shell verkaufte seine Geismar-Extraktionsanlage 2023 an INEOS, und Versalis schloss 2024 seine Polybutadienlinie mit 105.000 Tonnen in Grangemouth, da die Energiekosten die Vergleichsregionen übertrafen. Die von Goodyear angekündigte Veräußerung seiner chemischen Anlagen in Beaumont und Houston im Rahmen eines Kostensenkungsprogramms von 1,3 Milliarden USD unterstreicht die Verschiebung hin zu höherwertigen Hochleistungsreifen gegenüber Massenelastomeren. Die europäische Reifenproduktion stieg in Q1 2025 um 3 %, doch chinesische Reifeneinfuhren stiegen 2024 um 18 %, was die Wettbewerbsherausforderungen für regionale Hersteller verdeutlicht. Südamerika bleibt ein kleinerer Beitragender, profitiert jedoch von der erweiterten Triunfo-Kapazität von ARLANXEO und der Nähe zu Naturkautschukplantagen, die Mischformulierungen ermöglichen.

Wettbewerbslandschaft

Der Butadien Markt ist mäßig fragmentiert. Sinopec führt die globale Synthesekautschuk-Kapazität mit 1.915 Kilotonnen an, gefolgt von ARLANXEO mit 1.889 Kilotonnen, PetroChina mit 1.380 Kilotonnen und Sibur mit 1.278 Kilotonnen, gemäß den IISRP-Rankings von 2024. Die Konsolidierung setzt sich fort: Eneos übernahm 2022 den Elastomerbereich von JSR, Synthos erwarb 2021 die Kautschukvermögen von Trinseo, und INEOS sicherte sich 2023 die Geismar-Anlage von Shell, was mittelständische Wettbewerber durch Rohstoffvolatilität und strengere Umweltvorschriften vor Herausforderungen stellt.

Führende Unternehmen der Butadien Branche

China Petroleum & Chemical Corporation

LyondellBasell Industries Holdings BV

BASF

LG Chem

INEOS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Ein gemeinsames Projekt von Russlands Tatneft und dem kasachischen Staatsfonds Samruk-Kazyna zum Bau einer Butadienanlage wurde angekündigt, das seine Investitionsphase beginnen soll, mit China Tianchen Engineering Corporation als Auftragnehmer.

- Februar 2025: Zeon Corporation und The Yokohama Rubber Co., Ltd. gaben bekannt, dass sie eine Benchmarkanlage errichten wollen, um eine Technologie zur Herstellung von Butadien aus Ethanol, das aus pflanzenbasierten und anderen nachhaltigen Materialien gewonnen wird, mit hoher Effizienz zu demonstrieren. Die Anlage wird im Tokuyama-Werk von Zeon installiert.

Globaler Butadien Marktbericht - Umfang

Butadien ist ein farbloses, nicht korrosives Gas, das zur Herstellung von Harzen und Kunststoffen verwendet wird, darunter Butadienkautschuk, Styrolkautschuk, Adipodinitril, Polychloropren, Nitrilkautschuk und andere. Es wird hauptsächlich durch die Extraktivdestillation von Nebenprodukten aus Dampfcrackern bei der Herstellung von Ethylen und Propylen gewonnen.

Der Butadien Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Polybutadien (PBR), Chloropren, Styrol-Butadien (SBR), Nitrilkautschuk (Acrylnitril-Butadien-NBR), Acrylnitril-Butadien-Styrol (ABS), Adipodinitril, Sulfolan, Ethylidennorbornen, Styrol-Butadien-Latex und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Kunststoff und Polymer, Reifen und Kautschuk, Chemie und Sonstige segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den Butadien Markt in 16 Ländern der wichtigsten Regionen ab. Für jedes Segment wurde die Marktgröße und -prognose auf der Grundlage des Volumens (Tonnen) ermittelt.

| Polybutadien (PBR) |

| Chloropren |

| Styrol-Butadien (SBR) |

| Nitrilkautschuk (Acrylnitril-Butadien-NBR) |

| SB-Latex |

| Acrylnitril-Butadien-Styrol (ABS) |

| Adipodinitril |

| Sulfolan |

| Ethylidennorbornen |

| Sonstige |

| Kunststoff und Polymer |

| Reifen und Kautschuk |

| Chemie |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Polybutadien (PBR) | |

| Chloropren | ||

| Styrol-Butadien (SBR) | ||

| Nitrilkautschuk (Acrylnitril-Butadien-NBR) | ||

| SB-Latex | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Adipodinitril | ||

| Sulfolan | ||

| Ethylidennorbornen | ||

| Sonstige | ||

| Nach Endverbraucherbranche | Kunststoff und Polymer | |

| Reifen und Kautschuk | ||

| Chemie | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welches globale Volumen wird für den Butadien Markt im Jahr 2031 prognostiziert?

Es wird erwartet, dass der Butadien Markt bis 2031 17,39 Millionen Tonnen erreicht, was einer CAGR von 2,95 % zwischen 2026 und 2031 entspricht.

Welche Anwendung dominiert derzeit die Nachfrage nach Butadien?

Polybutadien bleibt führend und macht 26,27 % des Anwendungsvolumens im Jahr 2025 aus, aufgrund seiner entscheidenden Rolle in Reifenlaufflächenmischungen.

Welche Region weist die stärksten Wachstumsaussichten für Butadien-Derivate auf?

Für die Region Naher Osten & Afrika wird bis 2031 die stärkste CAGR von 5,89 % prognostiziert, angetrieben durch große gemischt beschickte Cracker-Projekte.

Wie beeinflussen Elektrofahrzeuge den künftigen Butadienverbrauch?

Elektrofahrzeuge steigern die Nachfrage nach Hochleistungs-S-SBR, das Butadien als Ausgangsstoff benötigt, und es wird prognostiziert, dass die Einführung die Butadienanforderungen jährlich um 0,7 Prozentpunkte erhöht.

Was sind die wichtigsten regulatorischen Herausforderungen für Butadien-Hersteller?

Verschärfte Expositionsgrenzwerte, wie der OSHA-TWA-Grenzwert von 1 ppm und die vorgeschlagenen 0,5-ppm-Grenzwerte in Europa, erfordern kostspielige Aufrüstungen der Dampfrückgewinnung an Produktions- und Handhabungsstätten.

Seite zuletzt aktualisiert am: