Cyclopentan Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 460.58 Millionen US-Dollar |

| Marktgröße (2031) | 658.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Cyclopentan Marktanalyse von Mordor Intelligence

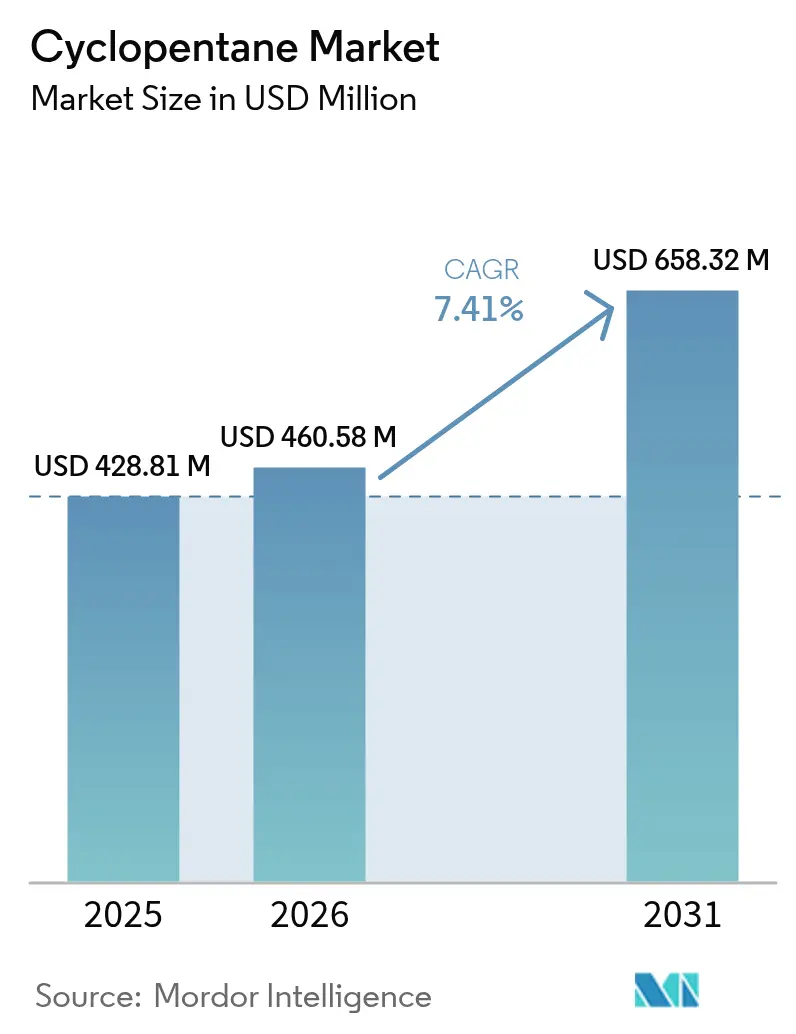

Die Größe des Cyclopentan Marktes wurde im Jahr 2025 auf USD 428,81 Millionen geschätzt und soll von USD 460,58 Millionen im Jahr 2026 auf USD 658,32 Millionen bis 2031 wachsen, mit einer CAGR von 7,41 % während des Prognosezeitraums (2026–2031). Regulatorische Beschleuniger – vor allem die schrittweise Reduzierung der HFKW-Quoten gemäß der Kigali-Änderung – haben Cyclopentan von einem Nischen-Kohlenwasserstoff zu einem etablierten Konformitätspfad für Hersteller von Haushaltsgeräten, Bauwesen und Kühlkettenlogistik erhoben. Die Hersteller sehen sich gleichzeitig mit begrenzter Rohstoffversorgung, eingeschränkter globaler Kapazität und steigenden Transportkosten konfrontiert, was Investitionen in standortinterne Mischungsanlagen und Hochreinheitsverarbeitungsanlagen antreibt. Wettbewerbsstrategien hängen nun davon ab, volumengetriebene Schaumstoffmärkte mit margenträchtigeren Spezialanwendungen wie Vakuumisolierpaneelen (VIPs) und Batteriemodulen für Elektrofahrzeuge in Einklang zu bringen, wo engere chemische Spezifikationen Aufschlagspreise erzielen. Während Rohstoffvolatilität und strengere Sicherheitsvorschriften für Kohlenwasserstoffe die Margen belasten, profitiert der Cyclopentan Markt weiterhin von branchenübergreifenden Dekarbonisierungsmandaten und erweitert seinen Anwendungsbereich in aufstrebenden und reifen Volkswirtschaften gleichermaßen.

Wesentliche Erkenntnisse des Berichts

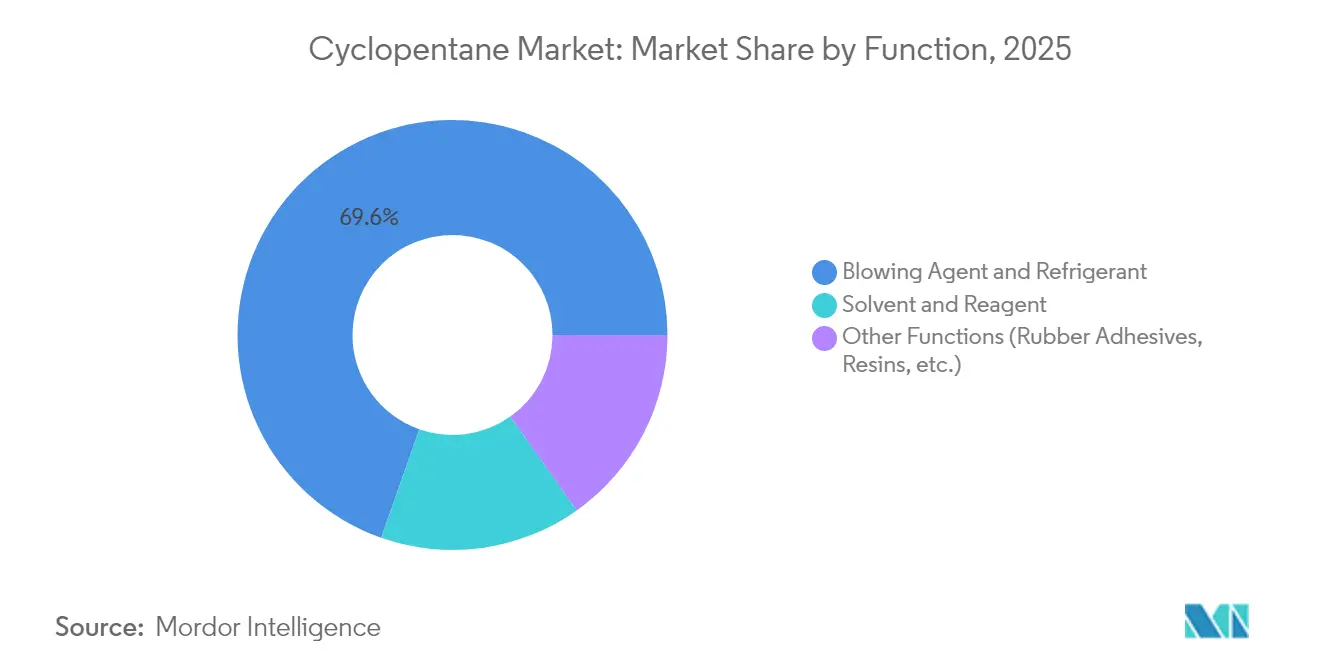

- Nach Funktion entfielen 69,62 % des Cyclopentan Marktanteils im Jahr 2025 auf Treibmittel und Kältemittel, während Lösungsmittel und Reagenzien bis 2031 voraussichtlich mit einer CAGR von 7,98 % wachsen.

- Nach Reinheitsgrad führte Cyclopentan mit ≥ 98 % mit einem Umsatzanteil von 54,71 % im Jahr 2025; dieses Segment entwickelt sich bis 2031 mit einer CAGR von 7,75 %.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 61,62 % der Cyclopentan Marktgröße auf Kälteanlagen, während Dämmanwendungen im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,99 % expandieren.

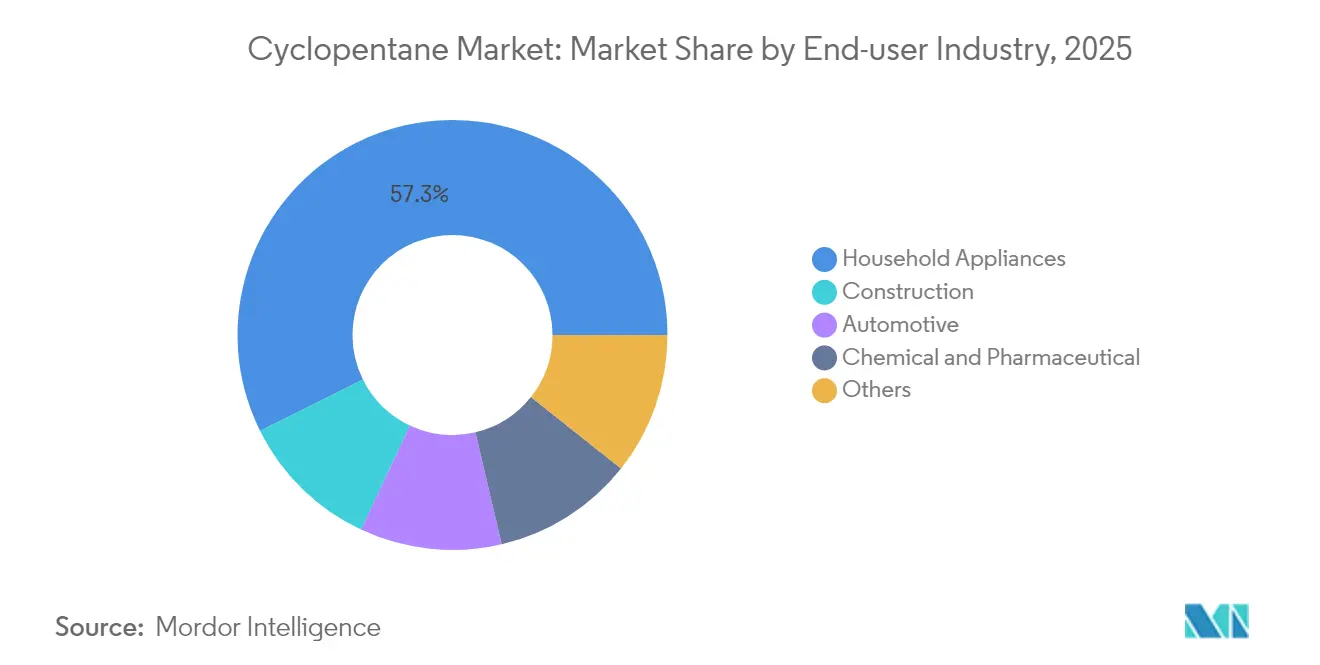

- Nach Endverbrauchsbranche dominierte die Haushaltsgerätebranche im Jahr 2025 mit 57,34 % des Cyclopentan Marktes, während das Bauwesen voraussichtlich die höchste CAGR von 8,04 % bis 2031 verzeichnen wird.

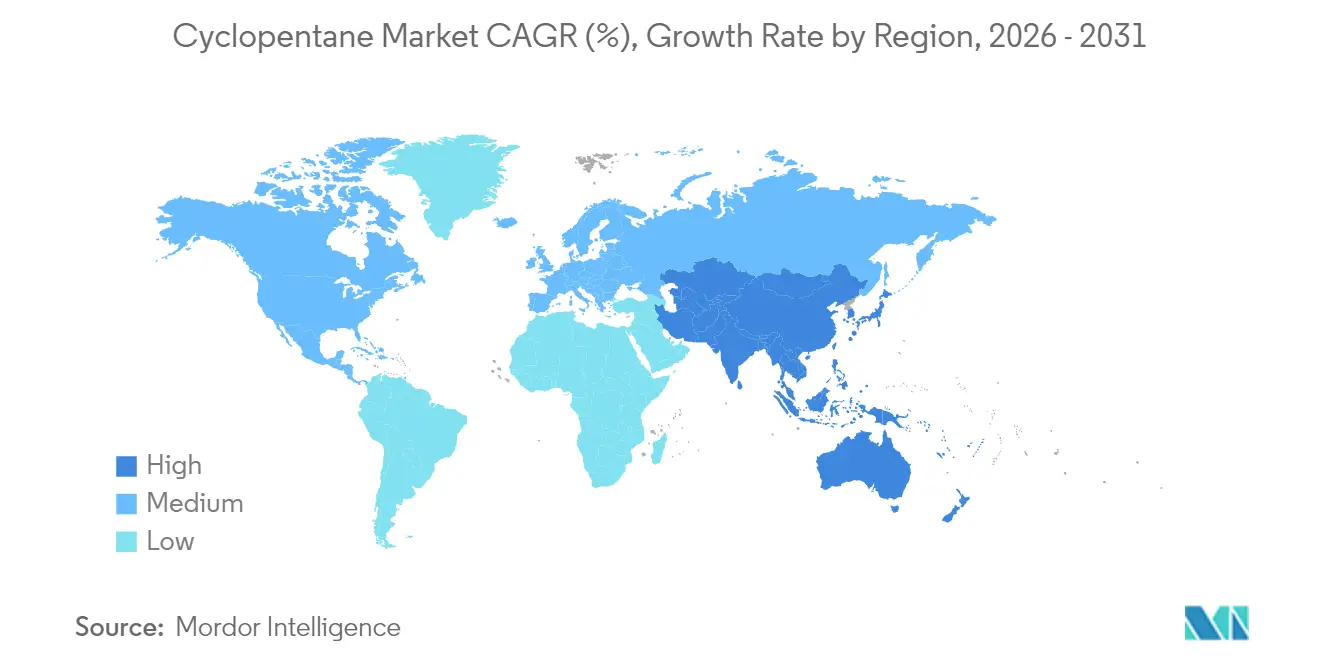

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,22 % am globalen Cyclopentan Markt und soll bis 2031 mit einer CAGR von 8,21 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Cyclopentan Markttrends und -Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Einführung von Cyclopentan-VIP-Treibmitteln | +1.2% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durch die Kigali-Änderung angetriebene HFKW-Ausstiegsphase | +2.1% | EU, Nordamerika, global | Kurzfristig (≤ 2 Jahre) |

| Kühlkettennachfrage nach umweltfreundlichen Kältemitteln | +1.8% | Asien-Pazifik als Kern; Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Leichtbau-Schaumstoffe für Batteriegehäuse in Elektrofahrzeugen | +0.9% | China, EU, Nordamerika | Langfristig (≥ 4 Jahre) |

| Kosteneinsparungen durch standortinterne Pentanmischung | +0.7% | Fertigungszentren mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Cyclopentan-Treibmitteln in Hochleistungs-Vakuumisolierpaneelen

Auf Cyclopentan basierende Vakuumisolierpaneel-Kerne ermöglichen es Kühlschrank- und Gebäudeplattenherstellern, erstklassigen Wärmewiderstand zu erzielen und gleichzeitig die Wandstärke zu reduzieren, was das Innenvolumen vergrößert und den Energieverbrauch senkt. Studien zeigen, dass die Substitution von 40 % pyrogener Kieselsäure durch Cyclopentan-Schaumstoff λ-Werte unter 4 mW/m·K aufrechterhält und die Materialkosten ohne Leistungseinbußen senkt. Premium-Gerätehersteller nutzen den Vorteil dünnerer Wände, um die Lagerkapazität bei festen Außenmaßen zu erhöhen – ein wesentliches Differenzierungsmerkmal in streng regulierten Effizienzklassen. Das schrittweise Debottlenecking von Haltermann Carless in Deutschland zielt auf diese hochspezifizierten Chargen ab und spiegelt den Preisaufschlag wider, den Vakuumisolierpaneel-Qualitäten erzielen[1]Haltermann Carless, "Erweiterung der Hochreinheits-Pentankapazitäten für Vakuumisolierpaneel-Anwendungen," haltermann-carless.com. Weltweit steigende Stromtarife stärken das Wertversprechen zusätzlich und machen die Einführung von Vakuumisolierpaneelen zu einem kosteneffizienten Weg zur Normkonformität und zu Einsparungen für den Verbraucher.

Vorschriften zur Ausstiegsphase von HFKW-Treibmitteln im Rahmen der Kigali-Änderung

Die F-Gas-Verordnung Europas senkt die HFKW-Quoten bis 2030 auf 9 Mt CO2-Äquivalent, was unmittelbare Engpässe auslöst, die den Cyclopentan-Einsatz in Schaumstoff- und Kälteanlagenlinien verstärken. Parallele Regelungen in den Vereinigten Staaten, wo die Umweltschutzbehörde (EPA) im Dezember 2024 zusätzliche Kohlenwasserstoff-Substitute im Rahmen des SNAP-Programms genehmigte, beseitigen verbleibende Einführungshürden und vereinfachen das Genehmigungsverfahren[2]Umweltschutzbehörde (EPA), "SNAP-Regel 26 – Zulässige Substitute für Kälteanlagen und Klimaanlagen," epa.gov. Von der UNIDO unterstützte Umrüstungen in chinesischen Gerätefabriken zeigen skalierbare und störungsfreie Übergänge, wenn robuste Sicherheitsprotokolle angewendet werden. Infolgedessen klassifiziert die Investitionsrangfolge in Vorstandsetagen die Cyclopentan-Kapazität nun als unverzichtbare Betriebsgenehmigungsvoraussetzung und nicht als optionales Nachhaltigkeitsupgrade.

Nachfrage nach umweltfreundlichen Kältemitteln in der wachsenden Kühlkettenlogistik in Schwellenländern

Schwellenländer bauen mit hoher Geschwindigkeit temperaturgeführte Lagerhaltungskapazitäten auf, um der boomenden Nachfrage nach verderblichen Lebensmitteln und Impfstoffen gerecht zu werden. Das ODP-freie und niedrige GWP-Profil von Cyclopentan erfüllt die Unternehmensführungsanforderungen multinationaler Einzelhandels- und Pharmaunternehmen und erfüllt gleichzeitig lokale Effizienzanforderungen. Betreiber in Indonesien, Vietnam und Nigeria berichten von Energiekostenquoten von bis zu 30 % der Betriebsausgaben, was Hochleistungsdämmung für die Rentabilität unverzichtbar macht. Regierungen in Asien-Pazifik integrieren zunehmend HFKW-Ausstiegsklauseln in bilaterale Handelsabkommen, was die Substitutionszeiträume beschleunigt und das Wachstum des Cyclopentan Marktes stärkt.

Leichtbau-Verbunddämmstoffe für Batteriegehäuse in Elektrofahrzeugen

Tests mit dem Organischen Rankine-Kreisprozess bestätigen, dass Cyclopentan bei stabilen Drücken, die für Automobilsysteme geeignet sind, eine Wärmeübertragungseffizienz von 72 % erreicht. Automobilhersteller, die thermische Abschirmungen auf Batteriepackebene integrieren, erzielen den doppelten Vorteil der Gewichtsreduzierung und einer konstanten Batterietemperatur, was die Reichweitenverlängerung und die Sicherheitskonformität unterstützt. Verbundwerkstofflieferanten entwickeln gemeinsam thermoplastische Außenschichten mit eingebetteten Cyclopentan-Schaumstoffen und bieten Recyclingvorteile gegenüber Epoxid-basierten Alternativen. Die Elektrifizierungswelle erschließt daher eine langfristige Wachstumskurve jenseits der traditionellen Weißwarenindustrie-Nachfrage.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoff- (Naphtha/Rohöl-)Preisvolatilität | -1.4% | Nettoimport- regionen in Asien und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere Sicherheitsvorschriften für brennbare Kohlenwasserstoffgase | -0.8% | Zunächst entwickelte Märkte, anschließend globale Einführung | Mittelfristig (2–4 Jahre) |

| Begrenzte Kapazität und ungeplante Ausfälle | -1.1% | Regionen ohne einheimische Produktion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoff-(Naphtha/Rohöl-)Preisvolatilität

Die Synthese von Cyclopentan aus Crackeranlagen-Strömen setzt Hersteller Preis- und Naphtha-Preisspitzen aus. Argus-Prognosen zeigen, dass Propylenterminkontrakte in Nordwesteuropa aufgrund geplanter Raffinerierrationalisierungen steigen und die Margen für Schaumstoffgüten komprimieren. Integrierte Raffineriebetreiber schützen ihren Gewinn teilweise, indem sie Koppelproduktströme in firmeneigene Cyclopentan-Einheiten leiten, doch diese Skalengröße bleibt für viele eigenständige Formulierer unerreichbar. Kleineren Unternehmen fehlen die Kreditlinien zur Absicherung mehrmonatiger Rohstoffschwankungen, was die Branchenkonsolidierung vorantreibt, da sie im Rahmen größerer Portfolios eine Bilanzentlastung anstreben.

Strengere Sicherheitsvorschriften für brennbare Kohlenwasserstoffe erhöhen die Compliance-Kosten

Die Regelgebung der US-amerikanischen Behörde für Pipeline- und Gefahrgut-Sicherheit (U.S. Pipeline and Hazardous Materials Safety Administration) vom Oktober 2024 fügt Kesselwagendesignprüfungen und Anlagenregistrierungen hinzu und prognostiziert einen Nettonutzen von USD 97,3 Millionen, erfordert jedoch erhebliche Vorabinvestitionen. Die OSHA-HazCom-Revision vom Mai 2024 schreibt piktogrammreiche Kennzeichnungen und erweiterte Schulungen vor, was den Verwaltungsaufwand erhöht. Die gleichzeitigen Änderungen des EPA-Risikomanagementprogramms betreffen 11.740 Anlagen und führen Drittanbieterprüfungen ein, was jährliche Kosten von USD 256,9 Millionen verursacht. Die Compliance-Anforderungen treffen Hersteller mit weniger als 10 ktpa überproportional, was Exit- oder Akquisitionsentscheidungen intensiviert und die Konsolidierungstendenz des Cyclopentan Marktes verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Treibmittel treiben die Marktführerschaft voran

Treibmittel und Kältemittel hielten im Jahr 2025 einen Cyclopentan Marktanteil von 69,62 %, da Geräte- und Plattenhersteller den Kohlenwasserstoff zur Erfüllung der HFKW-Ausstiegsquoten einführten. Dieses Hauptvolumen sichert den Cash-Flow der Lieferanten; dennoch ist die Nische der Lösungsmittel und Reagenzien, obwohl sie ein bescheidenes Mengenvolumen darstellt, auf ein Wachstum mit einer CAGR von 7,98 % ausgerichtet, was die Diversifizierung in die pharmazeutische Synthese und spezielle Polymerisationslinien widerspiegelt. Entwickler, die auf diese Chemien abzielen, müssen einen extrem niedrigen Benzolgehalt und weniger als 20 ppm Schwefel garantieren – Merkmale, die einen Preisaufschlag von 20–30 % erzielen. Die künftigen Umsätze hängen daher davon ab, Skaleneffekte mit Nischenanpassung in Einklang zu bringen – eine duale Strategie, die zunehmend in der Cyclopentan-Industrie zu beobachten ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reinheitsgrad: Hochreinheitsspezifikationen erzielen Aufschlagspreise

Reinheitsgrade von ≥ 98 % erfassten 54,71 % der Nachfrage im Jahr 2025, gestützt durch Vakuumisolierpaneele und Hochleistungskühlschrankwände, bei denen außermaßige Verunreinigungen die λ-Leistung gefährden. Es wird prognostiziert, dass das Segment seinen Vorsprung mit einer CAGR von 7,75 % ausbauen wird, unterstützt durch erweiterte Destillationskolonnen in Singapur und an der US-amerikanischen Golfküste. Das mittlere Segment von 95–98 % bedient herkömmliche Hartschaum-Platten, während technische Qualitäten (< 95 %) in den Lösungsmittelbereich zurückgedrängt werden, da die regulatorischen Mindestanforderungen steigen. Die EPA setzt eine Mindestreinheit von 95 % für SNAP-zugelassenes Cyclopentan fest, was einen Compliance-Mindeststandard schafft, der die Wirtschaftlichkeit der Produktion minderwertiger Qualitäten einschränkt. Investoren priorisieren daher die Beseitigung von Engpässen bei Reinheitstürmen anstelle von Greenfield-Investitionen in technische Qualitätsanlagen.

Nach Anwendung: Dominanz der Kälteanlagen trifft auf Wachstum der Dämmung

Kälteanlagenlinien entfielen im Jahr 2025 auf 61,62 % der Cyclopentan Marktgröße, was die jahrzehntelange Markenbekanntheit bei Kühlschrankschaumstoffen widerspiegelt. Dämm-Platten und Vakuumisolierpaneel-Kerne sind jedoch für eine CAGR von 7,99 % vorgesehen, angetrieben durch Netto-Null-Bauvorschriften und Nachrüstungssubventionen in der EU und Südkorea. Die Nutzung als chemisches Lösungsmittel bleibt stabil mit einem einstelligen Anteil, begrenzt durch alternative Kohlenwasserstoffmischungen. Der strategische Fokus verlagert sich auf die Beschaffung im Bausektor, wo öffentliche Ausschreibungsvolumina Anreize für langfristige Lieferverträge bieten und Lieferanten vor Spotmarkt-Volatilität schützen.

Nach Endverbrauchsbranche: Haushaltsgeräte führend inmitten des Bauwesen-Wachstums

Haushaltsgeräte absorbierten im Jahr 2025 57,34 % der globalen Cyclopentan-Volumina, was die Kühlschrank- und Gefrierproduktion in China, der Türkei und Mexiko widerspiegelt. Das Bauwesen ist das stärkste Wachstumssegment mit einer CAGR von 8,04 %, angetrieben durch strenge Dämmanforderungen im Rahmen der neu gefassten EU-Gebäudeenergierichtlinie (EPBD) und des indischen Eco-Niwas Samhita-Kodex. Die Automobilbranche gewinnt, wenngleich derzeit noch eine Nischenanwendung, an Dynamik durch Batterie-Thermalsperren und leichte Innenverkleidungspaneele. Chemie- und Pharmaanwender bevorzugen Cyclopentan zur Reaktionssteuerung in ausgewählten Synthesen, wenngleich die Volumina gering bleiben. Hersteller, die Additivpakete für Bauschaum-Anwendungen anpassen, können überproportionale Margen erzielen, da Architekten niedrigere λ-Werte für Fassaden von Hochhäusern vorschreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifiks Marktanteil von 45,22 % in Verbindung mit einer CAGR von 8,21 % bis 2031 wird durch steigende Gerätedurchdringung und staatlich geförderte Kühlkettenknoten angetrieben. China, unterstützt durch technische UNIDO-Schulungen, rüstete über 140 Kühlschranklinen störungsfrei auf Cyclopentan um und unterstreicht damit die skalierbare Sicherheitstauglichkeit. Japans Top-Runner-Effizienzmandat treibt kontinuierliche Vakuumisolierpaneel-Innovationen an, während Indiens PLI-Programm die lokale Produktion von Schaumstoffgüten fördert und die Importabhängigkeit verringert. Nordamerika und Europa konzentrieren sich auf Hochreinheitszyklen und strenge Arbeitsschutzbehörde-Prüfungen und erzielen Preisaufschläge, die das langsamere Volumenwachstum ausgleichen. EPA-SNAP-Revisionen und Europas Quotenklippe beschleunigen den HFKW-Ausstieg und machen Cyclopentan zum Standard-Direktersatz in Schaumstoffen. Naher Osten und Afrika sowie Lateinamerika hinken hinterher, bieten jedoch latentes Aufwärtspotenzial, sobald Logistikkorridore und regulatorische Klarheit reifen.

Subregionale Dynamiken zeigen innerasiatische Verschiebungen: Südostasiatische Vertragsabfüller beziehen zunehmend Cyclopentan aus Singapur und Südkorea, um Hafenstaus in China zu mindern. In Europa diversifizieren Importeure weg von russischen Rohstoffrisiken hin zu Lieferungen von der US-amerikanischen Golfküste. Nordamerikanische Mischbetriebe siedeln sich gemeinsam mit Polyurethan-Plattenanlagen entlang Mexikos Bajío-Korridor an und reduzieren so die Transportwege für Gefahrgüter. Insgesamt verknüpft die Cyclopentan Marktlandschaft regulatorischen Rhythmus, Logistikelastizität und Reinheitsanforderungen und prägt divergierende regionale Strategien über den Prognosehorizont hinweg.

Wettbewerbslandschaft

Der Cyclopentan Markt weist eine moderate Konzentration auf: Die fünf größten Lieferanten halten schätzungsweise 55–60 % der Produktion, während Nischenformulierer Spezialanwendungen adressieren. Chevron Phillips Chemical nutzt integrierte Ethylen-Crackeranlagen zur Stabilisierung der Rohstoffversorgung und rüstet die C5-Splitter-Kapazität in Cedar Bayou für einen Hochreinheitsdurchsatz auf. INEOS kapitalisiert auf seinem europäischen Raffinerienetzwerk, das eine Rückwärtsintegration ermöglicht, die Margen bei Rohölpreisspitzen schützt. Haltermann Carless konzentriert sich auf die Spezialreinigung und lancierte 2023 ISCC PLUS-zertifiziertes, nach Massenbilanz hergestelltes Cyclopentan, um Kreislaufwirtschafts-Aufschläge zu erschließen. Regionale Unternehmen installieren standortinterne Mischanlagen, um firmeneigene Schaumstoffwerke zu beliefern – eine strategische Absicherung gegen Seefrachtsverzögerungen.

Die Konsolidierung wird sich voraussichtlich fortsetzen, da regulatorische Compliance-Kosten und Rohstoffvolatilität unter-skalige Betreiber belasten und Akquisitionsmöglichkeiten für kapitalstarke Großunternehmen eröffnen, die ihre geografische Abdeckung ausweiten möchten.

Cyclopentan-Branchenführer

-

INEOS

-

Haltermann Carless Group GmbH

-

SK Geo Centric Co., Ltd.

-

Chevron Phillips Chemical Company LLC

-

Maruzen Petrochemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2023: Die Übernahme der HCS Group durch die International Chemical Investors Group wurde abgeschlossen und schuf eine neue Plattform für Kohlenwasserstoff-Spezialitäten innerhalb der ICIG.

- Februar 2023: Haltermann Carless lancierte ISCC PLUS-zertifiziertes, nach Massenbilanz hergestelltes Normal-/Iso- und Cyclopentan und bietet Dämm-Kunden einen reduzierten CO2-Fußabdruck.

Berichtsumfang des globalen Cyclopentan Marktberichts

Cyclopentan ist ein brennbarer Kohlenwasserstoff, der bei der Herstellung von synthetischen Harzen und Gummiklebstoffen verwendet wird. Es wird auch als Treibmittel bei der Herstellung von Polyurethan-Isolationsschaumstoff eingesetzt. Es findet Verwendung in einer Vielzahl von Haushaltsgeräten wie Kühlschränken und Gefrierschränken und ersetzt dabei umweltschädliche Substitute wie FCKW-11 und HFCKW-141b.

Der Cyclopentan Markt ist nach Funktion, Anwendung und Geografie segmentiert. Basierend auf der Funktion ist der Markt in Treibmittel und Kältemittel, Lösungsmittel und Reagenzien sowie sonstige Funktionen (Gummiklebstoffe, Harze usw.) segmentiert. Der Markt ist nach Anwendungen in Kälteanlagen, Dämmung, chemische Lösungsmittel und sonstige Anwendungen (Körperpflege, Kraftstoffadditive usw.) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den Cyclopentan Markt in 15 Ländern der wichtigsten Regionen. Für jedes Segment werden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Treibmittel und Kältemittel |

| Lösungsmittel und Reagenz |

| Sonstige Funktionen (Gummiklebstoffe, Harze usw.) |

| ≥ 98 % Reinheit |

| 95–98 % Reinheit |

| < 95 % Reinheit (Technische Qualität) |

| Kälteanlagen |

| Dämmung |

| Chemische Lösungsmittel |

| Sonstige Anwendungen (Körperpflege, Kraftstoffadditive) |

| Haushaltsgeräte |

| Bauwesen |

| Automobil |

| Chemie und Pharmazie |

| Sonstige |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Funktion | Treibmittel und Kältemittel | |

| Lösungsmittel und Reagenz | ||

| Sonstige Funktionen (Gummiklebstoffe, Harze usw.) | ||

| Nach Reinheitsgrad | ≥ 98 % Reinheit | |

| 95–98 % Reinheit | ||

| < 95 % Reinheit (Technische Qualität) | ||

| Nach Anwendung | Kälteanlagen | |

| Dämmung | ||

| Chemische Lösungsmittel | ||

| Sonstige Anwendungen (Körperpflege, Kraftstoffadditive) | ||

| Nach Endverbrauchsbranche | Haushaltsgeräte | |

| Bauwesen | ||

| Automobil | ||

| Chemie und Pharmazie | ||

| Sonstige | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Cyclopentan Markt und wie ist das prognostizierte Wachstum?

Die Cyclopentan Marktgröße beträgt USD 460,58 Millionen im Jahr 2026 und wird voraussichtlich bis 2031 USD 658,32 Millionen erreichen, was einem Wachstum mit einer CAGR von 7,41 % entspricht.

Welche Region dominiert den Cyclopentan Markt?

Asien-Pazifik führt mit einem Anteil von 45,22 % im Jahr 2025 und ist mit einer CAGR von 8,21 % bis 2031 auch die am schnellsten wachsende Region.

Warum sind Vakuumisolierpaneele für die Cyclopentan-Nachfrage wichtig?

Vakuumisolierpaneele benötigen Cyclopentan hoher Reinheit, um eine extrem niedrige Wärmeleitfähigkeit zu erzielen, was dünnere Wände und höhere Energieeffizienz ermöglicht – ein Segment, das mit einer CAGR von 7,75 % wächst.

Wie beeinflussen Vorschriften die Einführung von Cyclopentan?

HFKW-Ausstiegsphasen gemäß der Kigali-Änderung und EPA-SNAP-Genehmigungen beschleunigen die Umstellung auf Cyclopentan, insbesondere in Schaumstoffen und Kälteanlagen, was die prognostizierte CAGR um schätzungsweise +2,1 % erhöht.

Was sind die wesentlichen Hemmnisse für das Wachstum des Cyclopentan Marktes?

Rohstoffpreisvolatilität, strengere Sicherheitsvorschriften für brennbare Gase und begrenzte globale Kapazität mindern zusammen das potenzielle CAGR-Wachstum um rund 3,3 %.

Welche Endverbrauchsbranche wächst außerhalb der Geräteindustrie am schnellsten?

Bauwesen-Anwendungen von Cyclopentan-basierter Dämmung expandieren mit einer CAGR von 8,04 %, angetrieben durch strenge Gebäudeenergievorschriften weltweit.

Seite zuletzt aktualisiert am: