Marktgröße und Marktanteil der Broad-Ion-Beam-Technologie

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2030) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.21% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Broad-Ion-Beam-Technologie von Mordor Intelligence

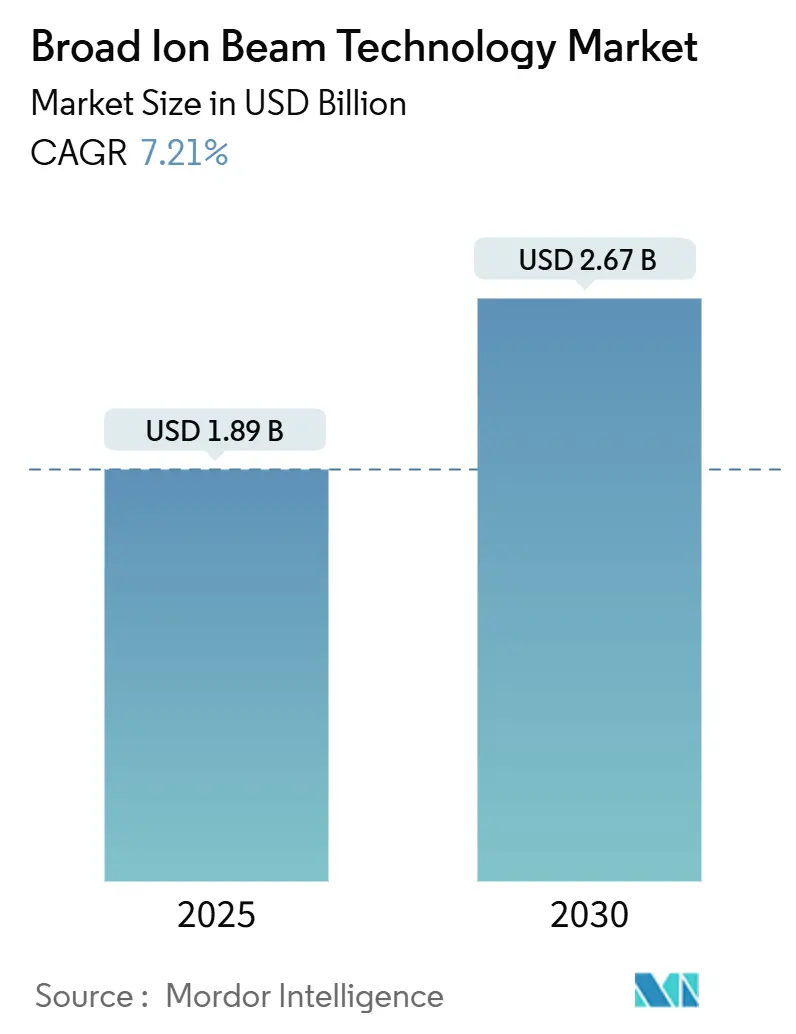

Die Marktgröße für Broad-Ion-Beam-Technologie wird im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll bis 2030 USD 2,67 Milliarden erreichen, was einem Wachstum von 7,21 % CAGR über den Prognosezeitraum entspricht. Die anhaltende Fab-Expansion, insbesondere die 103 neuen 300-Millimeter-Anlagen, die SEMI zwischen 2023 und 2027 in Betrieb nehmen will, treibt die Nachfrage nach Probenpräparations- und Defektprüfwerkzeugen an, die atomare Präzision erreichen. Integrierte Gerätehersteller setzen Broad-Ion-Beam-Delayering-Systeme ein, um Gate-all-around-Transistoren und 3D-NAND-Stapel zu untersuchen, die die Fotolithografie allein nicht ohne Beschädigung freilegen kann. Gleichzeitig liefern Xenon-Plasma-fokussierte Ionenstrahlplattformen hohe Ströme für die schnelle Lamellen-Herstellung, was für die Kryo-Elektronenmikroskopie und fortschrittliche Verpackungsabläufe entscheidend ist. Die Kapitalausgaben für 300-Millimeter-Ausrüstung sollen bis 2027 auf USD 137 Milliarden steigen, was die mittlere einstellige Wachstumstrajektorie des Marktes für Broad-Ion-Beam-Technologie unterstützt. Die Einführung beschleunigt sich auch in der Quantengerätefertigung, wo die deterministische Einzelionen-Implantation eine Nanometer-Platzierungsgenauigkeit erfordert, die in begutachteten Arbeiten demonstriert wurde, die das verbleibende ²⁹Si auf 2,3 ppm reduzierten und damit die Elektronenkohärenzzeiten in den 10-Sekunden-Bereich verlängerten.

Wichtigste Erkenntnisse des Berichts

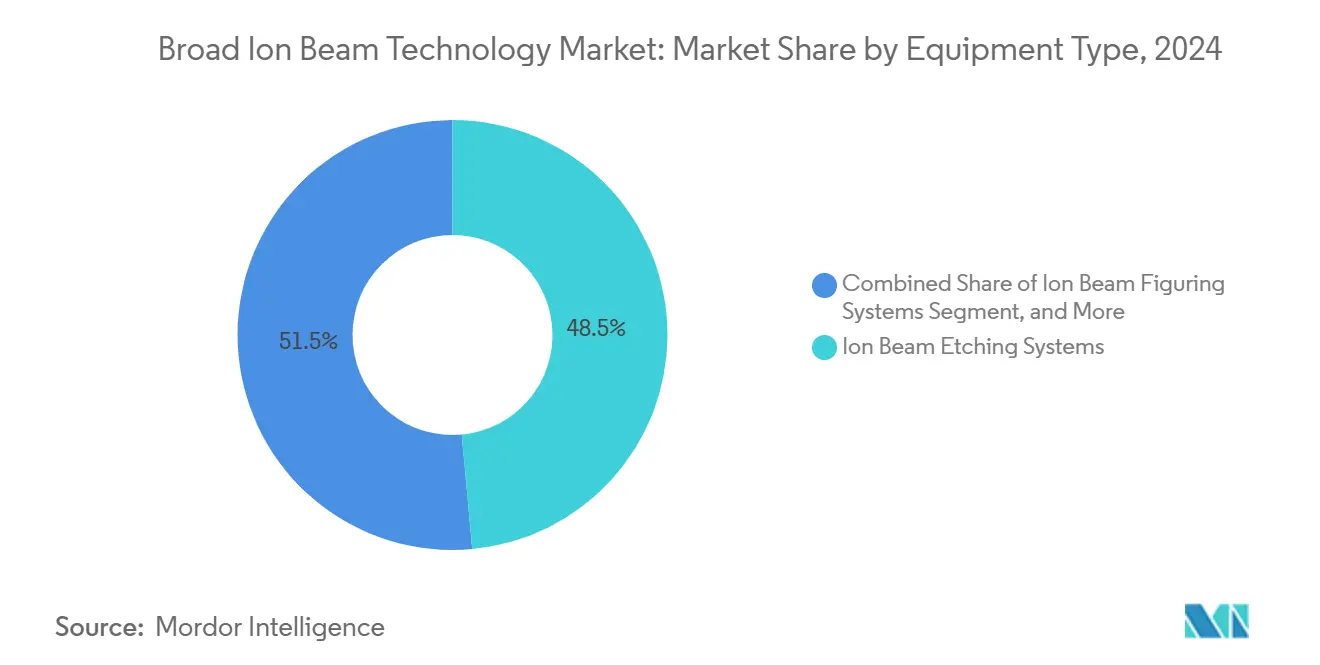

- Nach Gerätetyp entfielen im Jahr 2024 48,53 % des Umsatzes auf Ionenstrahl-Ätzsysteme; Ionenstrahl-Figurierwerkzeuge sollen bis 2030 mit einer CAGR von 7,93 % wachsen.

- Nach Ionenquellentyp entfielen im Jahr 2024 39,71 % des Anteils auf Kaufman-Quellen, während Gasfeld-Ionenquellen-Plattformen bis 2030 mit einer CAGR von 7,88 % wachsen sollen.

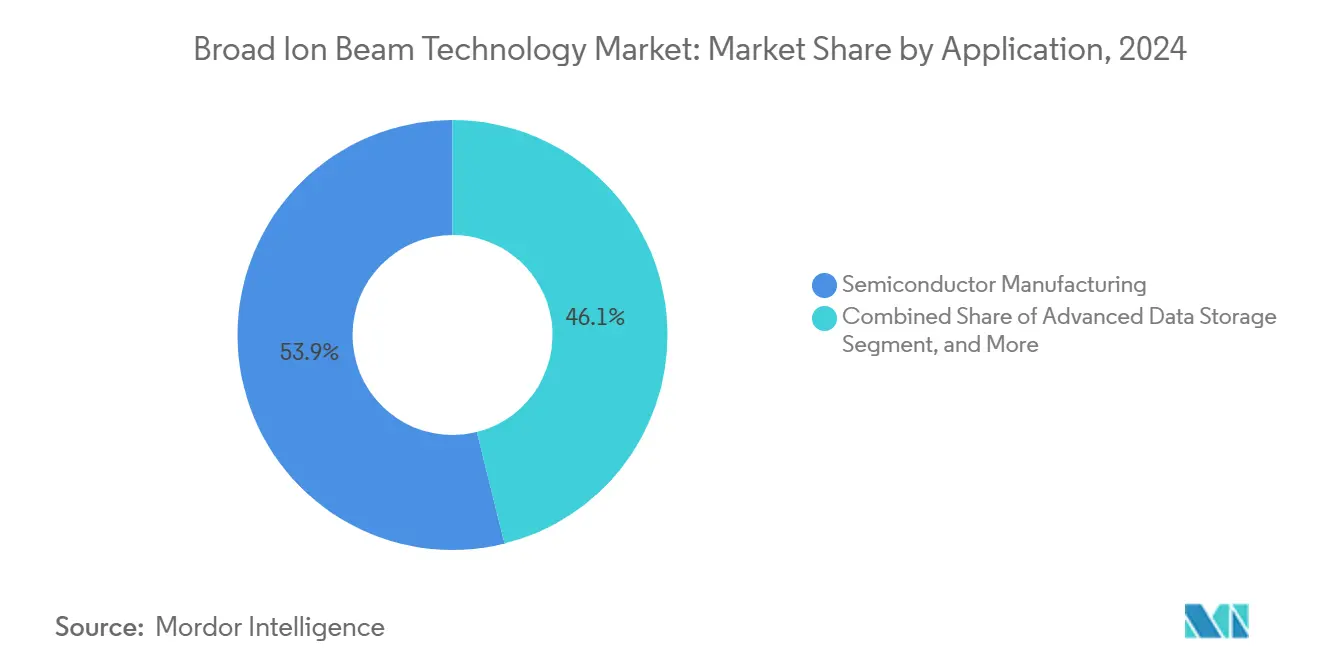

- Nach Anwendung führte die Halbleiterfertigung im Jahr 2024 mit einem Anteil von 53,89 %; Quantengeräte sollen mit der schnellsten Wachstumsrate von 8,42 % CAGR bis 2030 zulegen.

- Nach Endverbraucher erfassten integrierte Gerätehersteller im Jahr 2024 45,22 % der Nachfrage; Forschungsinstitute sollen auf der Grundlage nationaler Quantenprogramme mit einer CAGR von 8,23 % wachsen.

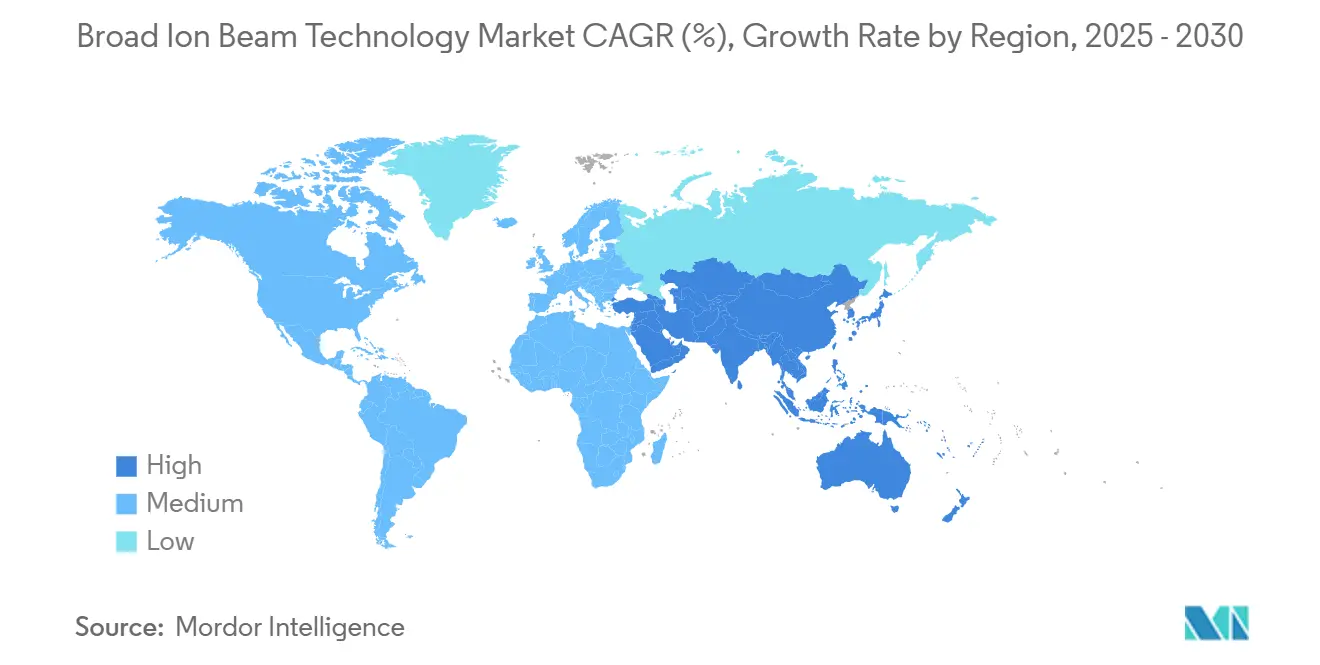

- Nach Geografie dominierte die Region Asien-Pazifik mit 43,76 % des Umsatzes im Jahr 2024; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 8,29 % bis 2030.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Broad-Ion-Beam-Technologie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung von Ionenstrahl-Fräsen in der Halbleiterfertigung | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochauflösender TEM-Probenpräparation | +1.5% | Global, insbesondere Forschungszentren in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Expansion der fortschrittlichen Verpackung und der 3D-IC-Fertigung | +1.6% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Entstehung der Defektprüfungsintegration mit KI-gestützten Ionenstrahlwerkzeugen | +0.9% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik für die Skalierung | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Broad-Ion-Beams in der Nanofabrikation von Quantengeräten | +0.7% | Nordamerika, Europa, ausgewählte Standorte in Asien-Pazifik (Japan, Singapur) | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu nachhaltigen Ionenquellgasen zur Reduzierung von PFAS-Emissionen | +0.6% | Europa und Nordamerika als regulatorische Treiber, Asien-Pazifik folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung von Ionenstrahl-Fräsen in der Halbleiterfertigung

Das Ionenstrahl-Fräsen entwickelt sich von einer Nischen- zu einer Mainstream-Technologie, da Gerätehersteller mit Materialien konfrontiert werden, die das reaktive Ionenätzen beschädigt. Canon vermarktet energetische Ätzplattformen für magnetoresistive Direktzugriffsspeicher-Stapel, bei denen Plasmachemikalien die Tunnelmagnetoresistenz verschlechtern.[1]Canon U.S.A., "Halbleiterfertigungsausrüstung," usa.canon.com Scientific Reports zeigte, dass gepulste Gitter-Ionenstrahlen eine unendliche Selektivität erreichen und gleichzeitig Extrem-Ultraviolett-Resistmasken erhalten, was die Methode für Strukturen unter 10 Nanometern validiert. Hitachi High-Techs DCR Etch 9060 kombiniert Waferkühlung und Infrarotheizung, um Adsorptions- und Desorptionsschritte abzuwechseln und so eine isotrope Atomlagenentfernung in 3D-NAND über 200 Schichten zu ermöglichen. Da die globale 300-Millimeter-Kapazität jährlich um 8 % steigt, benötigt jede neue Fab mehrere Ionenstrahlwerkzeuge für die Prozessentwicklung, was den Einfluss dieses Treibers festigt.

Steigende Nachfrage nach hochauflösender TEM-Probenpräparation

Die Sub-Ångström-Bildgebung von Gate-all-around-Transistoren und Hochbandbreiten-Speicher-Die-Stapeln hängt von artefaktfreien Lamellen ab. Ein scannendes Argon-Broad-Ion-Beam-System erzeugte 10-Millimeter-delayerte Bereiche mit <50 Nanometer Ungleichmäßigkeit und halbierte die Zeit bis zum Ergebnis für Fehleranalyseteams. Xenon-Plasma-fokussierte Ionenstrahlplattformen erzeugen nun 15–20 Kryo-Lamellen pro 24-Stunden-Lauf mit einer Erfolgsrate von 70–84 %, was Galliumquellen weit übertrifft.[2]Hae In Kwon et al., "Verbesserte Ätzeigenschaften …," Scientific Reports, nature.com Höhere Ströme und inerte Ionen reduzieren amorphe Schäden und machen die Broad-Ion-Beam-Technologie für die Halbleiter- und Biowissenschaftsforschung unverzichtbar.

Expansion der fortschrittlichen Verpackung und der 3D-IC-Fertigung

Die heterogene Integration wandelt die Verpackung in einen aktiven Leistungsvektor um, und Ionenstrahlwerkzeuge sind unerlässlich, um Kupfer-Kupfer-Hybridbindungen und Mikrobump-Hohlräume ohne mechanische Belastung freizulegen. SEMI prognostiziert, dass die Hochbandbreiten-Speicher-Bits bis 2027 jährlich um 30–40 % wachsen werden, was die Nachfrage nach Querschnittsanalysen vervielfacht. Das Argon-Broad-Ion-Beam-Polieren entfernt Schleifschichten vor der Elektronenrückstreubeugung, während Xenon-Plasmastrahlen eine Hochraten-Fräsung von Mehrschichtstapeln ermöglichen und gemeinsam die Zuverlässigkeitsanalyse entlang der Verpackungswertschöpfungskette unterstützen.

Entstehung der Defektprüfungsintegration mit KI-gestützten Ionenstrahlwerkzeugen

Maschinelles Lernen wird in Ionenstrahl-Workflows integriert, um die Endpunkterkennung zu automatisieren und mit digitalen Zwillingen abzugleichen. Die europäische FIT4NANO-Roadmap priorisiert offene APIs und FAIR-Daten für die geschlossene Regelung. Hitachis SU9000II REM bietet automatische Optikanpassung zur Beschleunigung der Querschnittsanalyse, und die Smart-Data-KI-Initiative von SEMI fördert die vorausschauende Wartung in Fabs. Diese Trends verkürzen die Ursachenanalysezyklen, steigern die Werkzeugauslastung und rechtfertigen Investitionen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalinvestitionen und Wartungskosten | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten und kleinen Forschungsinstituten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Durchsatzleistung im Vergleich zu fotolithografischen Alternativen | -0.7% | Global, insbesondere in Hochvolumen-Fertigungsumgebungen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Ionenstrahl-Werkzeugbedienern in Schwellenmärkten | -0.5% | Naher Osten, Südostasien, Indien | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei seltenen Gasisotopen (z. B. Xenon-136) | -0.4% | Global, mit besonderer Exposition bei Plasmaquel-Anwendern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionen und Wartungskosten

Modernste Broad-Ion-Beam-Plattformen kosten über USD 2 Millionen und stellen für kleine Forschungseinrichtungen erhebliche Budgethürden dar. MRS Advances berichtete, dass moderne Ionenimplantatoren mit USD 2–5 Millionen bepreist sind, wobei spezialisierte Metallquellen zusätzliche Kostenschichten hinzufügen.[3]P. Nowakowski et al., "Großflächiges Delayering …," Journal of Failure Analysis and Prevention, springer.com Die Semiconductor Industry Association verzeichnete im Jahr 2024 Kapitalausgaben für Ausrüstung in Höhe von USD 48,2 Milliarden, aber Ionenstrahlwerkzeuge konkurrieren mit Lithografie und Abscheidung um diese Ausgaben. Anbieter bieten nun modulare Upgrades und Servicepläne an; die Vorabinvestition bleibt jedoch ein entscheidender Faktor, insbesondere wenn staatliche Anreize nur die Hälfte der Kosten abdecken, wie im indischen Semicon-Programm zu beobachten ist.

Begrenzter Durchsatz im Vergleich zu fotolithografischen Alternativen

Die Materialabtragung durch Ionenstrahlen ist um Größenordnungen langsamer als das Wafer-skalige Plasmaätzen. Eine JVST-B-Übersicht aus dem Jahr 2024 hob Durchsatzengpässe bei Atomlagen- und Neutralstrahlansätzen hervor. Die Transmissionselektronenmikroskopie erfasst nun Gigapixel-Bilder mithilfe von Strahlablenkungstechniken und setzt Geschwindigkeitserwartungen, die die Ionenstrahl-Probenpräparation kaum erfüllen kann. Mehrstrahl- und Strahlbündelarchitekturen befinden sich in der Entwicklung, aber die kommerziellen Zeitpläne erstrecken sich über den mittelfristigen Horizont hinaus, was die Einführung in hohen Stückzahlen einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Ätzen dominiert, während Figurieren voranschreitet

Ionenstrahl-Ätzsysteme entfielen im Jahr 2024 auf 48,53 % des Marktanteils der Broad-Ion-Beam-Technologie, was ihre zentrale Rolle bei der Strukturierung von magnetoresistivem Direktzugriffsspeicher und der Reparatur von Extrem-Ultraviolett-Masken widerspiegelt. Canons innovative Werkzeuge adressieren effektiv die Verschlechterung der Tunnelmagnetoresistenz und stärken damit die Einführung. Im Gegensatz dazu sollen Ionenstrahl-Figuriersysteme mit einer jährlichen Rate von 7,93 % wachsen, da die Ebenheitsanforderungen für Extrem-Ultraviolett-Maskenrohlinge unter 50 Nanometer Spitze-zu-Tal fallen und Freiformoptiken in Augmented-Reality-Designs einziehen.

Die Ionenstrahl-Abscheidung bleibt eine Nischentechnik, die für die Herstellung von Niedertemperatur-, richtungsgesteuerten Schichten in supraleitenden Geräten und Dünnschicht-Photovoltaik geschätzt wird. Neutralstrahlvarianten reduzierten die Galliumnitrid-Oberflächenrauheit von 2,226 Nanometern auf 0,427 Nanometer und erhöhten gleichzeitig die Durchbruchspannung um das Achtfache, was die Vorteile geringer Schäden demonstriert. Hybridplattformen, die Femtosekunden-Laser- oder Rasterkraftmodule hinzufügen, bieten korrelative Workflows und erweitern die Gerätelandschaft, ohne die Kernätznachfrage zu verdrängen. Zusammen halten diese Trends den Markt für Broad-Ion-Beam-Technologie fest im Ätzumsatz verankert, während Figurier- und Hybridsysteme inkrementelles Aufwärtspotenzial bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ionenquellentyp: Kaufman-Führerschaft und Gasfeld-Wachstum

Kaufman-Quellen hielten im Jahr 2024 39,71 % des Umsatzes, da ihre ausgereiften Gitterdesigns Strahlströme von Mikroampere bis zu Zehnten von Milliampere mit hoher Zuverlässigkeit unterstützen und sich für Volumenätzen und -abscheidung eignen. Gasfeld-Ionenquellen gewinnen mit einer prognostizierten CAGR von 7,88 % an Bedeutung für Sub-Nanometer-Bildgebung und deterministische Einzelionen-Implantation. Die Roadmap von FIT4NANO beschreibt Helium- und Neon-Strahlen, die eine Auflösung von 0,5 Nanometern bei einer Energiebreite von unter 1 eV erreichen.

Elektronenzyklotronresonanz-Quellen bieten ein Gleichgewicht zwischen Flexibilität und Kosten und adressieren die Ionisierung schwer zu ionisierender Spezies. Xenon-Plasmaquellen liefern Ströme von bis zu 2 Mikroampere und ermöglichen Erfolgsraten von 70–84 % bei der Kryo-Lamellen-Bildung. Das Lieferkettenrisiko für isotopisch reines Xenon-136, das für Plasmawerkzeuge entscheidend ist, nimmt zu; ein anhaltender Engpass könnte die Nachfrage zurück zu Kaufman- und Elektronenzyklotronresonanz-Plattformen lenken. Derzeit priorisieren Käufer jedoch Strahlstrom und Schadensreduzierung, was das Gasfeld-Wachstum im Markt für Broad-Ion-Beam-Technologie unterstützt.

Nach Anwendung: Halbleiterfertigung führt, Quantengeräte beschleunigen

Halbleiterfabs entfielen im Jahr 2024 auf 53,89 % des Umsatzes und festigten den Markt für Broad-Ion-Beam-Technologie, da fortschrittliche Knoten eine atomare Fehleranalyse erfordern. SEMIs Zählung von 103 neuen Fabs bis 2027 garantiert wiederkehrende Werkzeugbestellungen. Fortschrittliche Verpackungsanalyse, Hochbandbreiten-Speicher-Stapelinspektion und Maskenreparatur-Arbeitslasten sorgen für eine hohe Auslastung. Quantengeräte werden jedoch die schnellste CAGR von 8,42 % verzeichnen, angetrieben durch nationale Programme, die deterministische Einzelionen-Implantationslinien finanzieren, die ein verbleibendes ²⁹Si von 2,3 ppm und eine potenzielle 10-Sekunden-Kohärenz demonstriert haben.

Datenspeicherung, Optik und Photonik sowie mikro-elektromechanische Systeme folgen, wobei jedes die Ionenstrahlpräzision nutzt, wo Plasma- oder chemische Methoden inakzeptable Schäden verursachen würden. Forschungs- und Entwicklungslabore setzen weiterhin Xenon-Plasma-fokussierte Ionenstrahlwerkzeuge ein, um die Probenpräparationszeiten zu verkürzen, was die Anwendungsbasis weiter diversifiziert und die vom Markt für Broad-Ion-Beam-Technologie adressierte Marktgröße erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: IDM-Nachfrage stabil, Institute expandieren

Integrierte Gerätehersteller erfassten im Jahr 2024 45,22 % der Ausgaben und stützten sich auf interne Ionenstrahlkapazitäten für die Ausbeute-Steigerung und Ursachenanalyse. SIA-Daten zeigen, dass US-amerikanische Unternehmen im Jahr 2024 USD 59,3 Milliarden in Forschung und Entwicklung investierten, mit erheblichen Zuweisungen für die Metrologie. Forschungsinstitute sind die am schnellsten wachsenden Käufer mit einer CAGR von 8,23 %, unterstützt durch Japans JPY-10-Billionen-Initiative (USD 67 Milliarden) für Halbleiter und Indiens 50-%-Kapitalausgaben-Zuweisung für neue Labore (INR 76.000 Crore oder USD 10 Milliarden).

Gießereien erweitern ihre Werkzeugausstattung, um die Zuverlässigkeit der Kunden und die fortschrittliche Verpackung zu unterstützen. Luft- und Raumfahrt- sowie Verteidigungsorganisationen beschaffen Systeme für gehärtete Elektronik und photonische integrierte Schaltkreise. Vertragsanalyselabore runden die Nachfrage ab und profitieren häufig von Anbieterfinanzierungspaketen nach der Axcelis-Veeco-Fusion, die einen USD-4,4-Milliarden-Lieferanten bildete, der breitere Servicebündel anbieten kann.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2024 43,76 % des Umsatzes, angetrieben durch Chinas Kapazitätsausbau auf 10,1 Millionen Wafer pro Monat im Jahr 2025 und Japans politische Investition von JPY 10 Billionen (USD 67 Milliarden) für inländische Logik- und Speicherknoten. Südkoreas Yongin-Cluster mit einer prognostizierten Investition von KRW 622 Billionen (USD 466 Milliarden) bis 2047 soll die langfristige Nachfrage nach Ionenstrahl-Fehleranalyse-Infrastruktur aufrechterhalten. Taiwans NTD-6,5-Milliarden-Fonds (USD 200 Millionen) für Lieferanten-Forschung und Entwicklung sowie NT$47,5 Milliarden (USD 1,5 Milliarden) an Zuschüssen für TSMC-Tochtergesellschaften festigen die regionale Führungsposition weiter. Indiens Semicon-Programm fördert neue Verpackungshäuser und Ausbildungszentren und erweitert die Kundenbasis.

Nordamerika und Europa zusammen machen einen beträchtlichen Anteil aus, wachsen jedoch moderat, da die installierten Basen reifen. Die Vereinigten Staaten behielten im Jahr 2024 50,2 % des globalen Chip-Umsatzes und reinvestieren stark in die Metrologie, was die Werkzeugersatzzyklen stabilisiert. Das europäische FIT4NANO-Konsortium unterstützt die Forschung und Entwicklung der nächsten Generation von Ionenquellen und positioniert regionale Labore an der Spitze der Forschung zu energiearmen, hochhellen Strahlen.

Der Nahe Osten, wenn auch von einer niedrigen Basis ausgehend, soll mit einer CAGR von 8,29 % wachsen, da die Vereinigten Arabischen Emirate und Saudi-Arabien Staatsfonds einsetzen, um Designzentren und fortschrittliche Verpackungslinien zu etablieren. Südamerika und Afrika bleiben im Anfangsstadium; die Aktivitäten beschränken sich auf ausgewählte akademische und Vertragslabore, aber eine schrittweise Einführung wird erwartet, da sich die globalen Lieferketten diversifizieren.

Wettbewerbslandschaft

Der Markt für Broad-Ion-Beam-Technologie ist mäßig konzentriert. Etablierte Akteure, darunter Hitachi High-Tech, Veeco Instruments, Oxford Instruments und Thermo Fisher Scientific, nutzen jahrzehntelange Säulen- und Ionenquellen-Schutzrechte sowie globale Servicenetzwerke. Die Fusion von Axcelis und Veeco im Oktober 2025 zu einem USD-4,4-Milliarden-Unternehmen mit einem Pro-forma-Umsatz von USD 1,7 Milliarden im Jahr 2024 erschließt USD 35 Millionen an Kostensynergien und ein Portfolio, das Implantation, Ionenstrahl-Abscheidung und Laserglühen umfasst, und stärkt die Forschungs- und Entwicklungskapazitäten für Plasma- und Gasfeld-Quellen, die eine Galliumkontamination vermeiden.

Anbieter konkurrieren über die Breite ihrer Portfolios und ihr Integrationsniveau. Hitachi bündelt Broad-Ion-Beam-Module mit seinem SU9000II REM und reduziert so den Probentransferverlust. Thermo Fishers Arctis-Dualstrahl-Plattform kombiniert Xenon-Plasma-Fräsen mit Kryo-Stufen und erschließt Überschneidungen zwischen Biowissenschaften und Halbleitern. Oxford Instruments konzentriert sich auf Elektronenzyklotronresonanz-Quellen für schadensarmes Ätzen in Verbindungshalbleitern, während Raith und Ionoptika Nischen in der deterministischen Einzelionen-Implantation besetzen.

Neue Marktteilnehmer verfolgen Kaltatomquellen mit ultra-niedriger Energiebreite und ionische Flüssigkeitsemitter für reaktive Ionenspezies. Die FIT4NANO-Roadmap identifiziert Mehrstrahlarchitekturen, offene APIs und die Verlängerung der Quellenlebensdauer als die nächsten Wettbewerbsfelder. Da die Kapitalanforderungen steigen, ist eine weitere Konsolidierung wahrscheinlich, doch Nischeninnovatoren mit differenzierter Strahlphysik oder KI-zentrierter Steuerungssoftware könnten Premiumbewertungen erzielen.

Marktführer der Broad-Ion-Beam-Technologie-Branche

Hitachi High-Tech Corporation

Canon Anelva Corporation

Veeco Instruments Inc.

Oxford Instruments plc

Nordiko Technical Services Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Axcelis Technologies und Veeco Instruments gaben eine Fusion auf Aktienbasis im Wert von USD 4,4 Milliarden bekannt und bildeten damit einen kombinierten Lieferanten für Wafer-Fertigungsausrüstung mit einer Pro-forma-Umsatzbasis von USD 1,7 Milliarden im Jahr 2024 und einem Ziel von USD 35 Millionen jährlichen Kostensynergien.

- März 2025: Nature Communications dokumentierte die Xenon-Plasma-fokussierte Ionenstrahl-Lamellenpräparation an hochdruckgefrorenen biologischen Proben und produzierte routinemäßig 15–20 Kryo-Elektronentomografie-Lamellen pro 24-Stunden-Sitzung mit Erfolgsraten von 70–84 %.

- Januar 2025: MRS Advances berichtete über die Entwicklung einer Hochstrom-Metallionenquelle, die bis zu 35 Milliampere Aluminiumstrahlstrom liefert und Hochdosis-Implantation sowie Materialmodifikation für fortschrittliche Halbleiterprozesse ermöglicht.

- Januar 2025: Scientific Reports enthüllte, dass das gepulste Gitter-Ionenstrahl-Ätzen von Siliziumoxynitrid unter Extrem-Ultraviolett-Fotoresistmasken bei einem 50-%-Gitter-Tastverhältnis eine effektiv unendliche Selektivität erreichte und damit einen schadensfreien Weg für den Sub-10-Nanometer-Musterübertrag etablierte.

Globaler Berichtsumfang des Marktes für Broad-Ion-Beam-Technologie

Der Bericht zur Broad-Ion-Beam-Technologie ist segmentiert nach Gerätetyp (Ionenstrahl-Ätzsysteme, Ionenstrahl-Abscheidesysteme, Ionenstrahl-Figuriersysteme, Sonstige Gerätetypen), Ionenquellentyp (Kaufman-Ionenquelle, Elektronenzyklotronresonanz-Ionenquelle, Gasfeld-Ionenquelle, Sonstige Ionenquellentypen), Anwendung (Halbleiterfertigung, Fortschrittliche Datenspeicherung, Optik und Photonik, MEMS-Fertigung, Forschung und Entwicklung, Quantengeräte), Endverbraucherbranche (Integrierte Gerätehersteller, Gießereien, Forschungsinstitute, Luft- und Raumfahrt sowie Verteidigung, Sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Ionenstrahl-Ätzsysteme |

| Ionenstrahl-Abscheidesysteme |

| Ionenstrahl-Figuriersysteme |

| Sonstige Gerätetypen |

| Kaufman-Ionenquelle |

| Elektronenzyklotronresonanz (ECR) Ionenquelle |

| Gasfeld-Ionenquelle (GFIS) |

| Sonstige Ionenquellentypen |

| Halbleiterfertigung |

| Fortschrittliche Datenspeicherung |

| Optik und Photonik |

| MEMS-Fertigung |

| Forschung und Entwicklung |

| Quantengeräte |

| Integrierte Gerätehersteller (IDMs) |

| Gießereien |

| Forschungsinstitute |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Gerätetyp | Ionenstrahl-Ätzsysteme | ||

| Ionenstrahl-Abscheidesysteme | |||

| Ionenstrahl-Figuriersysteme | |||

| Sonstige Gerätetypen | |||

| Nach Ionenquellentyp | Kaufman-Ionenquelle | ||

| Elektronenzyklotronresonanz (ECR) Ionenquelle | |||

| Gasfeld-Ionenquelle (GFIS) | |||

| Sonstige Ionenquellentypen | |||

| Nach Anwendung | Halbleiterfertigung | ||

| Fortschrittliche Datenspeicherung | |||

| Optik und Photonik | |||

| MEMS-Fertigung | |||

| Forschung und Entwicklung | |||

| Quantengeräte | |||

| Nach Endverbraucherbranche | Integrierte Gerätehersteller (IDMs) | ||

| Gießereien | |||

| Forschungsinstitute | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Broad-Ion-Beam-Technologie?

Der Markt wird im Jahr 2025 auf USD 1,89 Milliarden geschätzt und soll bis 2030 USD 2,67 Milliarden erreichen.

Welcher Gerätetyp führt die Nachfrage an?

Ionenstrahl-Ätzsysteme führten im Jahr 2024 mit 48,53 % des Umsatzes, angetrieben durch Anwendungsfälle in magnetoresistivem Speicher und Maskenreparatur.

Wie schnell werden Quantengeräteanwendungen wachsen?

Die Einführung von Quantengeräten soll bis 2030 mit einer CAGR von 8,42 % wachsen, da die deterministische Einzelionen-Implantation in die Pilotproduktion übergeht.

Welche Region bietet die höchste Wachstumsrate?

Der Nahe Osten soll bis 2030 mit einer CAGR von 8,29 % wachsen, bedingt durch staatliche Investitionen in Halbleiterdesign und Verpackung.

Was ist das Haupthindernis für eine breitere Einführung?

Vorabwerkzeugpreise von über USD 2 Millionen und laufende Wartungskosten bleiben das primäre Hindernis, insbesondere für kleine Forschungsinstitute.

Seite zuletzt aktualisiert am: