Marktgröße und Marktanteil für Elektronenstrahlbearbeitung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

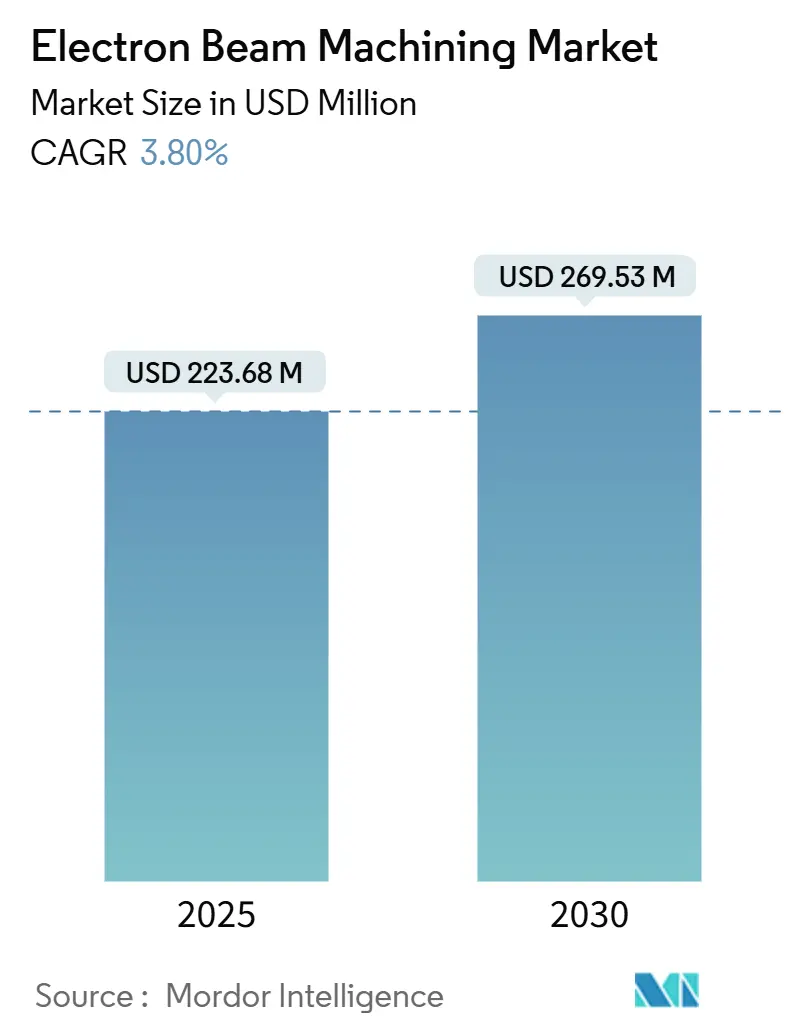

| Marktgröße (2025) | 223.68 Millionen US-Dollar |

| Marktgröße (2030) | 269.53 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.80% CAGR |

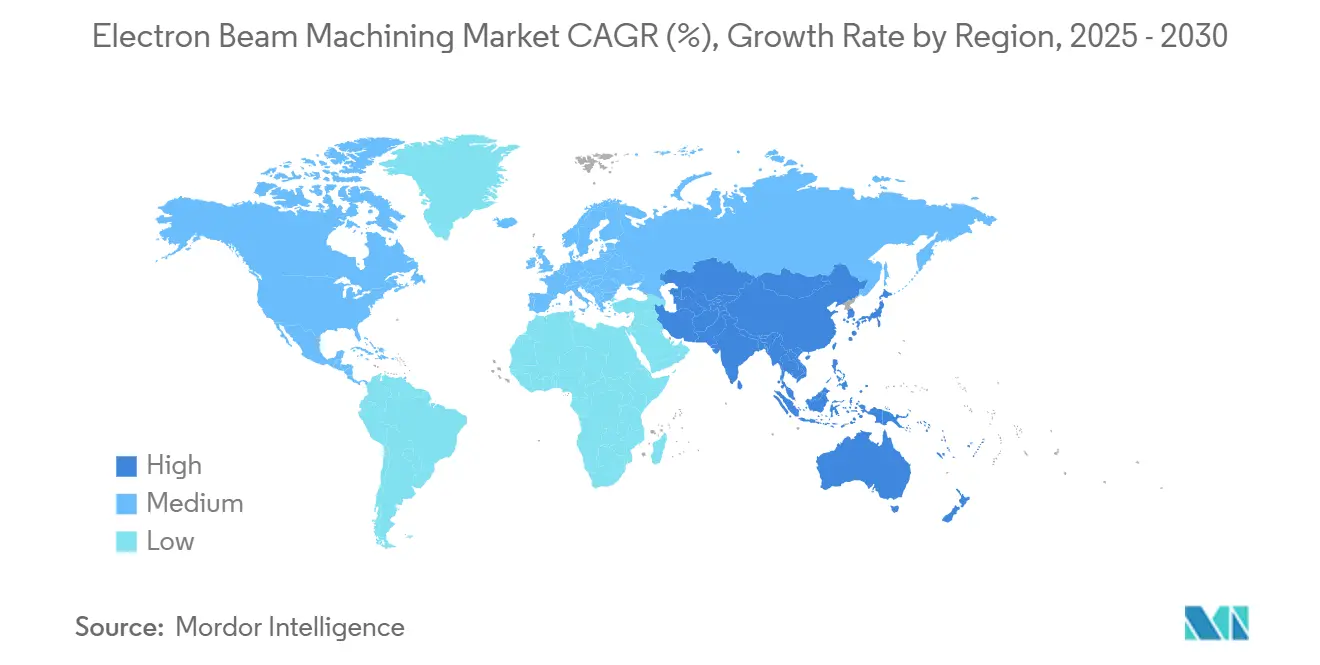

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

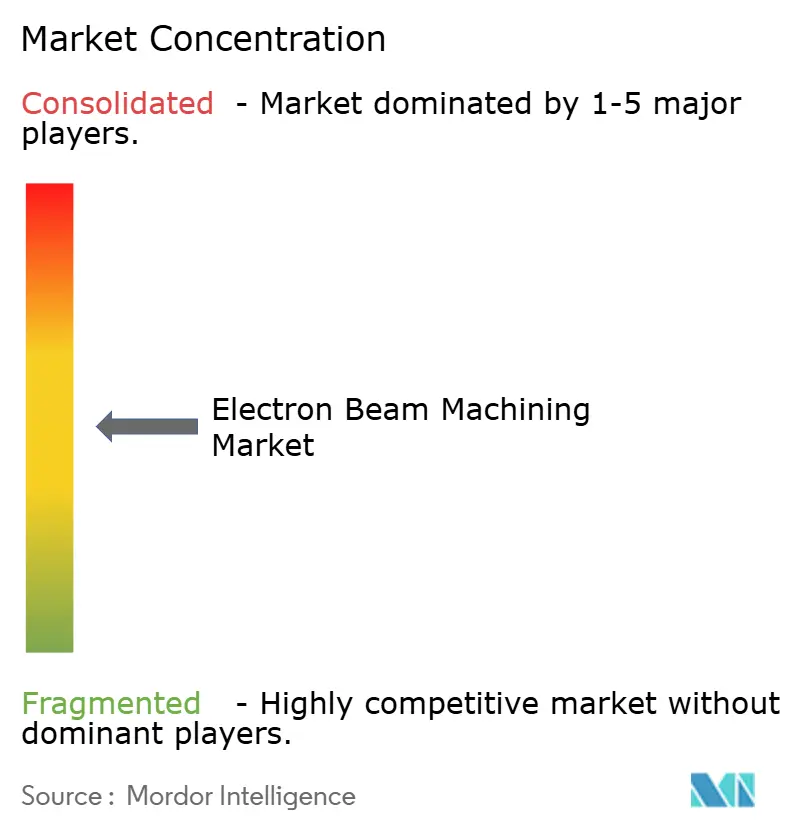

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektronenstrahlbearbeitung von Mordor Intelligence

Die Marktgröße für Elektronenstrahlbearbeitung erreichte im Jahr 2025 einen Wert von 223,68 Millionen USD und wird bis 2030 voraussichtlich auf 269,53 Millionen USD ansteigen, was einer CAGR von 3,8 % über den Zeitraum entspricht. Die schrittweise Expansion spiegelt eine Technologiekurve wider, die heute Präzision und kontaminationsfreie Verarbeitung stärker belohnt als den bloßen Durchsatz – insbesondere in der Luft- und Raumfahrt, der Medizintechnik und der Energiebranche, die strenge Qualifizierungsregimes vorschreiben. Die zunehmende Akzeptanz in der hochwertigen Kleinserienfertigung, ein Schwenk zu additiven Verfahren für Refraktärmetalle sowie kontinuierliche Investitionen in Plattformen mittlerer Leistungsklasse stützen die Nachfrage nach Lösungen im Markt für Elektronenstrahlbearbeitung. Der Wettbewerbsdruck dreht sich um Produktdifferenzierung – Strahlsteuerungsalgorithmen, Vakuumsystemdesign und In-situ-Diagnostik – und weniger um den Preis. Asien-Pazifik führt sowohl beim Marktanteil als auch beim Wachstum, unterstützt durch staatliche Anreize und private Investitionen in die Präzisionstechnik. Begrenzte Kapitalbudgets und ein Mangel an Prozessingenieuren halten das Wachstum moderat, aber widerstandsfähig, da die Anwender Kosten gegen den einzigartigen Material- und Geometriespielraum der Technologie abwägen.

Wesentliche Erkenntnisse des Berichts

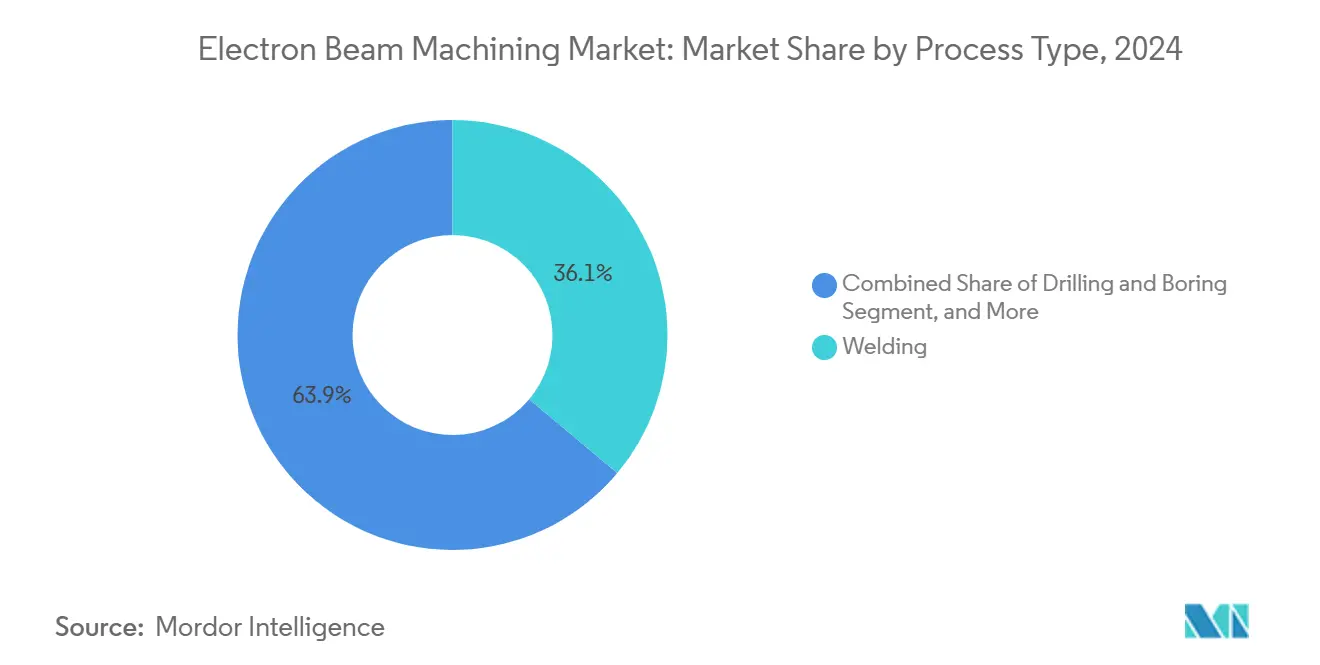

- Nach Prozesstyp hielt das Schweißen im Jahr 2024 einen Marktanteil von 36,1 % am Markt für Elektronenstrahlbearbeitung, während die additive Fertigung bis 2030 voraussichtlich die höchste CAGR von 6,2 % verzeichnen wird.

- Nach Leistungsklasse entfielen auf Systeme im Bereich 10–30 kW im Jahr 2024 44,5 % der Marktgröße für Elektronenstrahlbearbeitung; Anlagen über 30 kW sind auf dem Weg zu einer CAGR von 4,9 % bis 2030.

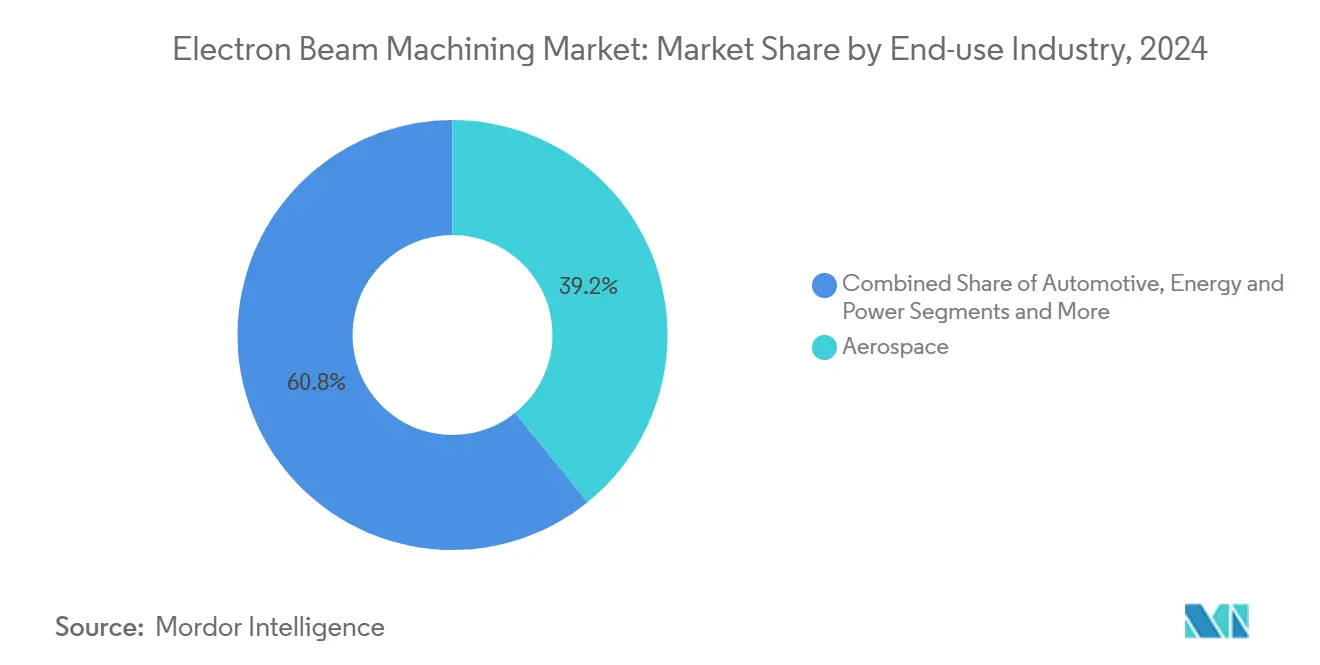

- Nach Endverbrauchsbranche entfielen auf die Luft- und Raumfahrt 39,2 % des Umsatzes im Jahr 2024, während Medizinprodukte und Implantate bis 2030 eine CAGR von 5,4 % verzeichnen werden.

- Nach Material kontrollierten Titan und seine Legierungen 33,6 % des Umsatzes im Jahr 2024, und für Refraktärmetalle wird eine CAGR von 5,1 % bis 2030 prognostiziert.

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2024 ein Anteil von 31,7 % an der Marktgröße für Elektronenstrahlbearbeitung; darüber hinaus ist die Region auf dem Weg zu einer CAGR von 5,6 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Elektronenstrahlbearbeitung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Akzeptanz von Präzisionsschweißen in der Luft- und Raumfahrtproduktion | +0.8% | Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach patientenspezifischen medizinischen Implantaten | +0.6% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Präferenz für Vakuumbearbeitung zur Unterdrückung von Oxidation | +0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau der additiven Fertigung mittels Pulverbettfusion mit Elektronenstrahl für Refraktärmetalle | +0.7% | Schwerpunkt Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Echtzeit-Strahldiagnostik | +0.5% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Programme zur Überholung von Turbinenschaufeln | +0.3% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Akzeptanz von Präzisionsschweißen in der Luft- und Raumfahrtproduktion

Das Elektronenstrahlschweißen ist für das Fügen oxidationsempfindlicher Luft- und Raumfahrtlegierungen aus unterschiedlichen Materialien unverzichtbar geworden. Das tiefe, schmale Schweißprofil des Verfahrens eliminiert Zusatzwerkstoffe, verkürzt Zykluszeiten und erfüllt strenge Rückverfolgbarkeitsnormen. Eine wegweisende Demonstration von Sheffield Forgemasters erzeugte vier dicke Schweißnähte in Nuklearqualität in weniger als 24 Stunden – eine Aufgabe, die früher ein Jahr in Anspruch nahm. Die Luft- und Raumfahrt hielt 39,2 % des Umsatzes im Jahr 2024, und strengere Leistungsanforderungen bei wiederverwendbaren Trägerraketen dürften zusätzliche Aufträge für Anlagen im Markt für Elektronenstrahlbearbeitung nach sich ziehen.

Starker Anstieg der Nachfrage nach Hochleistungs-Medizinimplantaten mittels Elektronenstrahlschmelzen

Medizinische Zulieferer nutzen zunehmend das Elektronenstrahlschmelzen, um gitterreiche Titanimplantate zu drucken, deren Porosität die Osseointegration fördert. JEOLs JAM-5200EBM, ausgestattet mit einer 6-kW-Quelle und einer Kathode mit 1.500 Betriebsstunden, veranschaulicht die Produktivitätssteigerungen, die die Akzeptanz vorantreiben[1]JEOL Ltd., "BS/JEBG/EBG Series Electron Beam Source," jeol.com. Alternde Bevölkerungen und bedarfsgesteuerte chirurgische Modelle positionieren Medizinprodukte als die am schnellsten wachsende Kundenklasse und steigern die Marktdurchdringung für Elektronenstrahlbearbeitung in krankenhausnahen Fertigungszentren.

Wachsende Präferenz für Vakuumbearbeitung zur Vermeidung von Oxidation

Vakuumumgebungen verhindern die Oxidbildung bei der Bearbeitung reaktiver Metalle wie Titan oder Wolfram. Der Vorteil ist bei Wolfram besonders ausgeprägt, einem strategischen Element, bei dem China rund 80 % des Angebots kontrolliert; die Minimierung von Ausschuss ist daher unerlässlich[2]Tungsten Metals Group, "Tungsten: An Endangered Critical Mineral," tungstenmetalsgroup.com. Die Vakuumbearbeitung entfällt zudem auf die Oberflächenreinigung nach der Bearbeitung, was die Durchlaufzeiten verkürzt und den Verbrauchsmittelaufwand reduziert.

Ausbau der additiven Fertigung mittels Pulverbettfusion mit Elektronenstrahl für Refraktärmetalle

Die Pulverbettfusion mit Elektronenstrahl ermöglicht die Herstellung von Wolfram- und Tantalteilen mit nahezu vollständiger Dichte und überwindet damit die Rissbildung und Porosität, die bei laserbasierten Verfahren auftreten. Akademische Versuche erreichten eine relative Dichte von 99,8 % bei gedruckten Wolframkomponenten und bestätigten die Machbarkeit für Hyperschall-, Kern- und Verschleißanwendungen[3]Materials Journal, "Selective Electron Beam Melting of Pure Tungsten," mdpi.com. Mit einer CAGR von 6,2 % ist die additive Fertigung das am schnellsten wachsende Prozesssegment im Markt für Elektronenstrahlbearbeitung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapital- und Wartungskosten von Vakuum-Strahlsystemen | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Elektronenstrahl-Prozessingenieuren | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Kathodenmaterialien | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Strahlenschutzgenehmigungen für städtische Installationen | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Wartungskosten von Vakuum-Strahlsystemen

Schlüsselfertige Kammern, Hochvakuumpumpen und Strahlkanonen übersteigen häufig 2 Millionen USD, und routinemäßige Kathodenwechsel sowie Pumpenwartungen erhöhen die Betriebskosten. Viele mittelständische Unternehmen lagern daher an Lohnbearbeiter aus und verschieben unmittelbare Kapitalausgaben[4]E-BEAM Services, "About Electron Beams," ebeamservices.com. Der daraus resultierende Pool an Dienstleistern begrenzt das Tempo, mit dem neue Kapazitäten aufgebaut werden, und dämpft das Gesamtwachstum des Marktes für Elektronenstrahlbearbeitung.

Mangel an qualifizierten Elektronenstrahl-Prozessingenieuren und Qualitätssicherungspersonal

Elektronenoptik, Vakuumwissenschaft und metallurgische Qualitätssicherung bilden ein interdisziplinäres Kompetenzprofil, das formale Ausbildungsprogramme selten abdecken. Regulierungsbehörden betonen die Notwendigkeit erfahrener Bediener, um fehlerfreie Schweißreparaturen zu gewährleisten, was den Arbeitskräftemangel verschärft [NRC.GOV]. Schwellenländer spüren den Engpass am stärksten und verschieben die Beschaffung zusätzlicher Anlagen im Markt für Elektronenstrahlbearbeitung, bis die Ausbildungskapazitäten ausgebaut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: Additive Fertigung treibt Innovation voran

Das Schweißen führte das Segment-Ranking mit 36,1 % des Umsatzes im Jahr 2024 an und bildet das Fundament des Marktes für Elektronenstrahlbearbeitung bis 2030. Tiefschweißnähte ohne Kontamination lösen weiterhin altbekannte Fügeherausforderungen bei Flugzeugzellen und Nuklearbehältern. Parallel dazu zog die additive Fertigung mit einer prognostizierten CAGR von 6,2 % auf der Grundlage der Pulverbettfusion für Refraktärmetalle, die konventionelle Werkzeuge schlicht nicht formen können, die Aufmerksamkeit auf sich.

Steigende Abscheideraten konkurrieren inzwischen mit Schmiedezykluszeiten: Sciakeys EBAM-Plattform hat eine Titanabscheiderate von 40 lb/h verzeichnet, was die Durchsatzfortschritte unterstreicht. Bohren, Schneiden und Oberflächenhärten behalten eine Nischen-, aber dauerhafte Relevanz, wo Toleranzen im Submikrometerbereich und Anforderungen an eine Null-Wärmeeinflusszone bestehen. Dieses vielfältige Portfolio schützt den Markt für Elektronenstrahlbearbeitung vor der Zyklizität einzelner Prozesse.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Leistungsklasse: Hochleistungssysteme ermöglichen die Bearbeitung größerer Materialstärken

Systeme im Bereich 10–30 kW hielten 44,5 % der Marktgröße für Elektronenstrahlbearbeitung im Jahr 2024 und spiegeln ihre Eignung für Luft- und Raumfahrtverkleidungen und orthopädische Implantate wider, die die Hauptnachfrage bestimmen. Anwender bevorzugen diese Klasse wegen ihrer ausgewogenen Kombination aus Kammerstellfläche, Versorgungslasten und Investitionskosten.

Oberhalb von 30 kW ist ein Wachstum von 4,9 % CAGR an dickere Turbinengehäuse und große monolithische additive Bauteile geknüpft. JEOLs Katalog umfasst nun 30 kW, und Anfragen aus dem Schwermaschinenbau streben noch höhere Leistungsklassen für die Konsolidierung von Baugruppen an. Niedrigleistungsanlagen (<10 kW) bedienen Halbleiter- und Mikroschnittnischen, in denen extreme Präzision Vorrang vor Geschwindigkeit hat.

Nach Endverbrauchsbranche: Medizinprodukte beschleunigen die Akzeptanz

Die Luft- und Raumfahrt hielt einen Anteil von 39,2 % am Umsatz 2024, angetrieben durch Rumpf-, Triebwerks- und Raumfahrzeugaufträge, die eine fehlerfreie Schweißnahtintegrität vorschreiben. Strenge Lufttüchtigkeits- und Rückverfolgbarkeitsvorschriften untermauern diese Führungsposition.

Medizinische Implantate hingegen sind auf die schnellste Wachstumsrate von 5,4 % ausgerichtet, da Chirurgen patientenspezifische Geometrien und poröse Gitterstrukturen fordern, die nur das Elektronenstrahlschmelzen liefern kann. Rückverfolgbarkeitsfunktionen lassen sich nahtlos in Krankenhausinventarsysteme integrieren und fördern die Akzeptanz. Der Markt für Elektronenstrahlbearbeitung diversifiziert sich dadurch in Umsatzströme der Biowissenschaften, die weniger mit Luftverkehrszyklen korrelieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Refraktärmetalle treiben spezialisiertes Wachstum voran

Titanlegierungen repräsentierten 33,6 % des Umsatzes im Jahr 2024 und bleiben das bevorzugte Material für gewichtskritische Luft- und Raumfahrt- und Implantatanwendungen. Vakuumbedingungen verhindern die Alpha-Schicht-Bildung und erhalten die Ermüdungslebensdauer, was den anhaltenden Marktanteil von Titan im Markt für Elektronenstrahlbearbeitung bestätigt.

Refraktärmetalle wachsen mit 5,1 % CAGR am schnellsten, begünstigt durch Verteidigungs-, Kern- und Hyperschallprojekte. Die Pulverbettfusion druckt nun rissfreies Wolfram, Niob und Tantal und umgeht damit die Bearbeitungsspröde und Schmiedegrenzen. Nickelsuperlegierungen, Edelstahl und Aluminium verzeichnen solide, wenn auch langsamere Zuwächse, gesichert durch schrittweise Verbesserungen bei Turbinenschaufeln und Batteriegehäusen.

Geografische Analyse

Asien-Pazifik erzielte 31,7 % des Umsatzes im Jahr 2024 und strebt bis 2030 die höchste CAGR von 5,6 % an, da China und Japan Fördermittel in Triebwerke der nächsten Generation und Fertigungslinien für Medizinprodukte lenken. Pekings Dominanz im Wolframbergbau verschafft lokalen Originalgeräteherstellern Kosten- und Versorgungsvorteile bei Kathoden und Refraktärbauten. Politische Rahmenbedingungen wie Chinas Made-in-China 2025 und Japans Gesellschaft 5.0 stellen Budgets für Hochpräzisionswerkzeuge bereit und sichern die Nachfrage nach Hardware im Markt für Elektronenstrahlbearbeitung.

Nordamerika folgt mit etablierten Luft- und Raumfahrt-, Verteidigungs- und Nuklearsektoren, die validiertes Elektronenstrahlschweißen schätzen. Sheffield Forgemasters' Meilensteine beim Vakuumschweißen und NASAs additive Entwicklungen erhalten eine Pipeline öffentlich-privater Programme, die auf additive Fertigung, Überholung und raumfahrttaugliche Komponenten abzielen. Mexikos aufstrebende Luft- und Raumfahrtcluster stärken den Lieferkettenbedarf für Anlagen mittlerer Leistungsklasse.

Europa vervollständigt das Spitzentrio und stützt sich auf Deutschlands Automobil- und Präzisionstechnikbasis, Frankreichs Antriebserbe sowie die Satelliten- und Kleinmodulreaktor-Initiativen des Vereinigten Königreichs. Strenge Umweltrichtlinien und Energieeffizienzgesetze fördern die Vakuum- und abfallminimierte Bearbeitung und stärken damit den regionalen Markt für Elektronenstrahlbearbeitung. Paneuropäische Forschungskonsortien treiben zudem Arbeiten an Mehrstrahlsystemen und KI-gestützter Bahnplanung voran, die nach 2027 in Originalgeräteherstellerangebote einfließen könnten.

Wettbewerbslandschaft

Moderate Fragmentierung kennzeichnet das heutige Marktfeld: Sciaky, Pro-Beam, Steigerwald und JEOL bieten gemeinsam ein Portfolio aus Schweißzellen, additiven Plattformen und Hochvakuumkammern an. Die Produktstrategie konzentriert sich auf Strahlwegsteuerung und Kammerergonomie statt auf Preissenkungen, was Premiumpreise im gesamten Markt für Elektronenstrahlbearbeitung aufrechterhält.

Technologische Differenzierung zeigt sich in Sciakeys adaptivem IRISS-Feedback, das die Leistung für die geschlossene Regelkreisabscheidung moduliert, und in JEOLs e-Shield, das Pulverspritzer beim Schmelzen reduziert – Merkmale, die ohne tiefes elektronenoptisches geistiges Eigentum schwer zu replizieren sind. Mittelständische Unternehmen nutzen lokale Serviceverträge, um regionale Nischen zu besetzen, doch Kundenanfragen verlangen zunehmend globale Installationsbasen und ISO-validierte Prozessvorlagen.

Zu den anorganischen Maßnahmen zählt die frühere Integration von PTR und Steigerwald durch Global Beam Technologies, die künftige skalierungsgetriebene Fusionen zur Bündelung von Forschung und Entwicklung sowie Kundendienst-Netzwerken ankündigt. Start-ups setzen auf KI-Diagnostik und modulare Kammern und umwerben Batterie- und Wasserstoffkundensegmente, die noch nicht von etablierten Anbietern gesättigt sind. Patentanmeldungen tendieren zu Mehrstrahlrastern, was auf einen bevorstehenden Durchsatzsprung hindeutet, der die Marktordnung für Elektronenstrahlbearbeitung nach 2030 neu ordnen könnte.

Marktführer in der Branche für Elektronenstrahlbearbeitung

Pro-Beam GmbH & Co. KGaA

Sciaky, Inc. (Phillips Service Industries)

Steigerwald Strahltechnik GmbH

Mitsubishi Electric Corporation

Beijing CHBEB Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Das SLAC National Accelerator Laboratory erzielte einen Spitzenstrahlstrom von 100 kA für Femtosekunden-Dauern und erschloss damit neue parametrische Fenster für die Materialbearbeitung.

- Januar 2025: JEOL brachte die additive Anlage JAM-5200EBM mit 6 kW und verlängerter Kathodenlebensdauer auf den Markt.

- August 2024: Hitachi High-Tech stellte Röntgenanalytik für die Qualitätskontrolle von Elektrofahrzeugbatterien in den Vordergrund.

- Juni 2024: TWI Global erläuterte die 95-prozentige Festigkeitserhaltung des Elektronenstrahlschweißens gegenüber dem Grundwerkstoff.

Berichtsumfang des globalen Marktes für Elektronenstrahlbearbeitung

| Schweißen |

| Bohren und Aufbohren |

| Schneiden und Ritzen |

| Oberflächenbehandlung und Härten |

| Additive Fertigung / Pulverbettfusion |

| Bis 10 kW |

| 10–30 kW |

| Über 30 kW |

| Luft- und Raumfahrt |

| Medizinprodukte und Implantate |

| Automobil |

| Energie und Strom |

| Elektronik und Halbleiter |

| Forschung und Wissenschaft |

| Titan und Legierungen |

| Nickel und Superlegierungen |

| Edelstahl |

| Aluminium und Legierungen |

| Refraktärmetalle (Wolfram, Tantal) |

| Sonstige (Kupfer usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Prozesstyp | Schweißen | |

| Bohren und Aufbohren | ||

| Schneiden und Ritzen | ||

| Oberflächenbehandlung und Härten | ||

| Additive Fertigung / Pulverbettfusion | ||

| Nach Leistungsklasse | Bis 10 kW | |

| 10–30 kW | ||

| Über 30 kW | ||

| Nach Endverbrauchsbranche | Luft- und Raumfahrt | |

| Medizinprodukte und Implantate | ||

| Automobil | ||

| Energie und Strom | ||

| Elektronik und Halbleiter | ||

| Forschung und Wissenschaft | ||

| Nach Material | Titan und Legierungen | |

| Nickel und Superlegierungen | ||

| Edelstahl | ||

| Aluminium und Legierungen | ||

| Refraktärmetalle (Wolfram, Tantal) | ||

| Sonstige (Kupfer usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektronenstrahlbearbeitung im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Der Markt beläuft sich im Jahr 2025 auf 223,68 Millionen USD und wird bis 2030 voraussichtlich 269,53 Millionen USD erreichen, was einer CAGR von 3,8 % entspricht.

Welche Region führt bei der Akzeptanz von Elektronenstrahlbearbeitung?

Asien-Pazifik hält im Jahr 2024 den höchsten Anteil von 31,7 % und ist auf dem Weg zur schnellsten CAGR von 5,6 % bis 2030, gestützt durch die Expansion der Luft- und Raumfahrt- sowie Medizinproduktfertigung.

Welches Prozesssegment wächst am schnellsten?

Die additive Fertigung mittels Pulverbettfusion mit Elektronenstrahl wird voraussichtlich mit einer CAGR von 6,2 % wachsen, da sie Refraktärmetallgeometrien erschließt, die mit anderen Verfahren nicht erreichbar sind.

Warum wird das Elektronenstrahlschweißen in der Luft- und Raumfahrt bevorzugt?

Seine Tiefschweißnähte im Vakuum verhindern Oxidation und ermöglichen hochfeste Verbindungen zwischen unterschiedlichen Legierungen, die strenge Lufttüchtigkeitsnormen erfüllen.

Welches wesentliche Hemmnis könnte die Marktakzeptanz verlangsamen?

Hohe Anschaffungs- und Wartungskosten für Vakuum-Strahlsysteme, die häufig 2 Millionen USD übersteigen, können Investitionsentscheidungen verzögern, insbesondere bei kleineren Unternehmen.

Welche Leistungsklasse dominiert derzeit die Installationen?

Systeme mit einer Leistung zwischen 10 kW und 30 kW machen 44,5 % der installierten Basis aus, dank einer optimalen Balance aus Verarbeitungskapazität und Betriebskosten.

Seite zuletzt aktualisiert am: