Marktgröße und Marktanteil für Strahlaufweiter

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

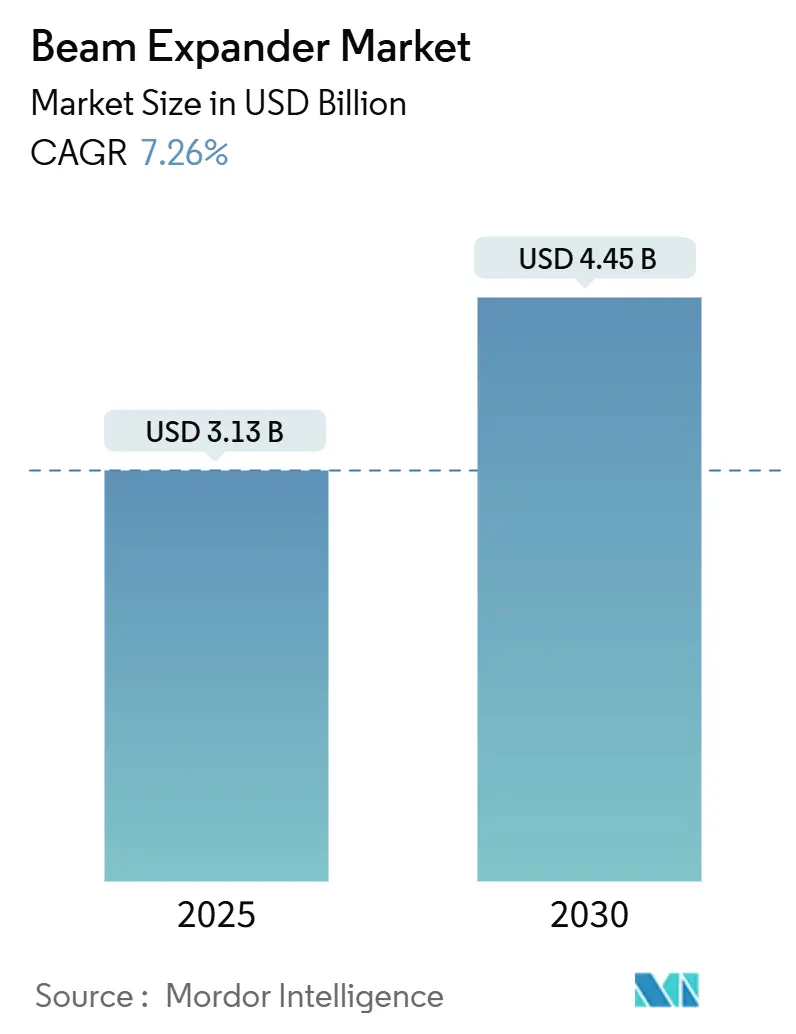

| Marktgröße (2025) | 3.13 Milliarden US-Dollar |

| Marktgröße (2030) | 4.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Strahlaufweiter von Mordor Intelligence

Die Marktgröße für Strahlaufweiter betrug im Jahr 2025 3,13 Milliarden USD und wird bis 2030 voraussichtlich 4,45 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 7,26 % entspricht. Das stetige Wachstum stützt sich auf vier strukturelle Säulen: die kontinuierliche Expansion der Glasfaserinfrastruktur, die breitere Einführung von Industrielasern in der Präzisionsfertigung, die schnellere Verbreitung von Medizin- und Biowissenschaftslasern sowie steigende Verteidigungsausgaben für optische Waffensysteme. Lieferanten profitieren zudem von anhaltender Forschung und Entwicklung in der Quanten- und Raumfahrtphotonik, wo Konstrukteure thermisch stabile und chromatisch robuste Erweiterungsoptiken fordern. Der Wettbewerbsdruck steigt, da Allzweck-Optikanbieter adaptive Strahlsteuerungsfunktionen integrieren, während Nischenspezialisten auf ungedeckten Bedarf in den Segmenten für raue Umgebungen und hohe Leistungen abzielen.

Wichtigste Erkenntnisse des Berichts

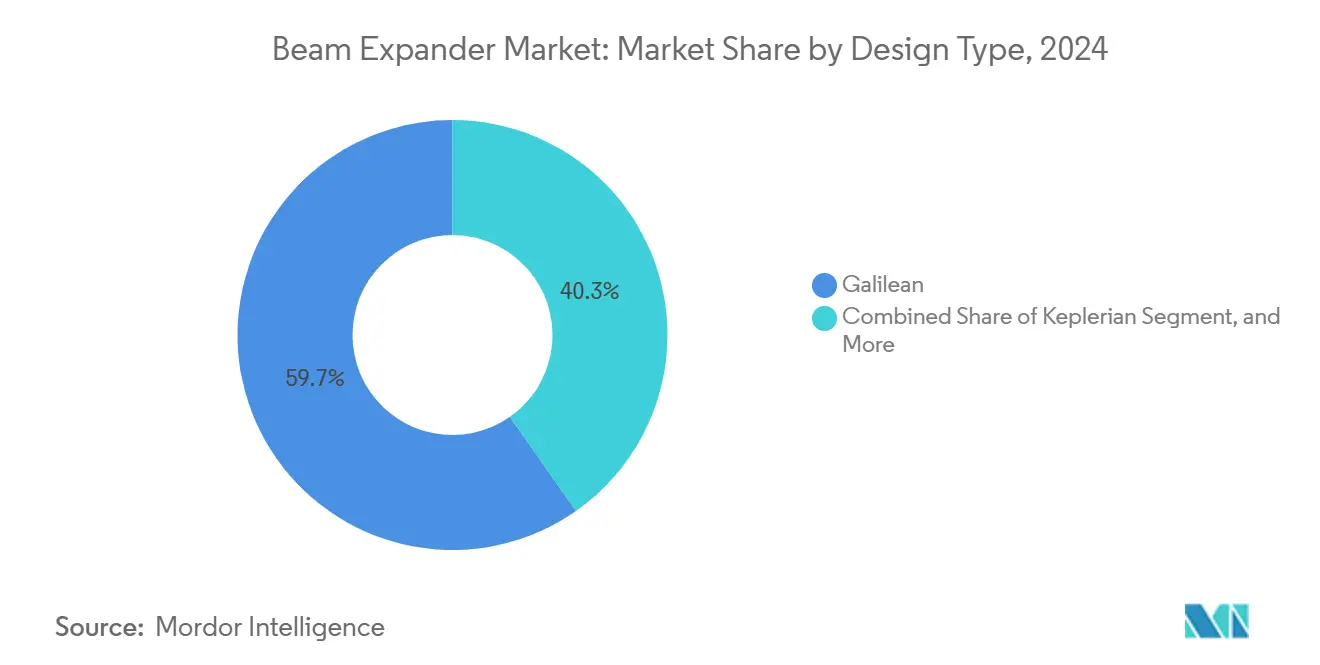

- Nach Bauart führten galileische Systeme im Jahr 2024 mit einem Umsatzanteil von 59,74 %, während reflektive Bauarten bis 2030 die schnellste CAGR von 7,89 % verzeichneten.

- Nach Vergrößerungsbereich dominierte 1X–5X im Jahr 2024 mit einem Marktanteil von 48,67 % am Markt für Strahlaufweiter; Systeme mit einer Vergrößerung über 10X werden bis 2030 voraussichtlich eine CAGR von 7,67 % erreichen.

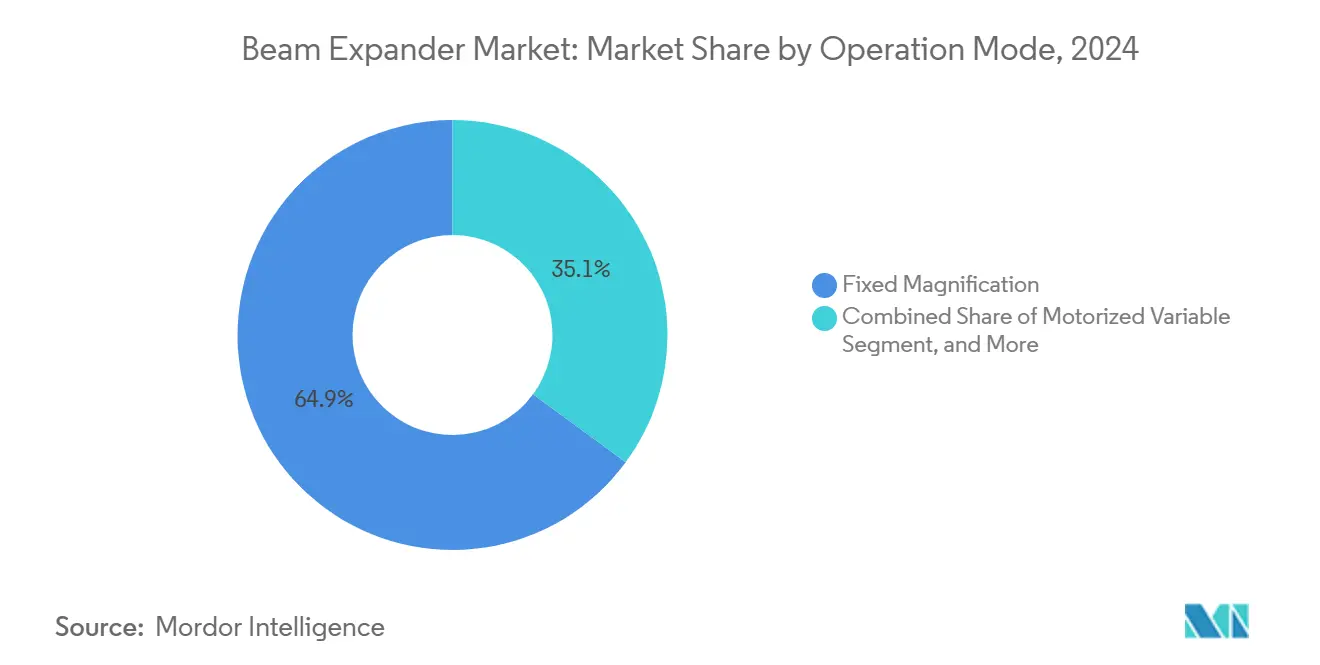

- Nach Betriebsmodus hielten Festkonfigurationen im Jahr 2024 einen Anteil von 64,92 % an der Marktgröße für Strahlaufweiter, während motorisiert variable Einheiten bis 2030 voraussichtlich mit einer CAGR von 7,78 % wachsen werden.

- Nach Anwendung entfiel auf die industrielle Fertigung im Jahr 2024 ein Umsatzanteil von 37,79 %, und die Telekommunikation wird bis 2030 voraussichtlich mit einer CAGR von 8,12 % expandieren.

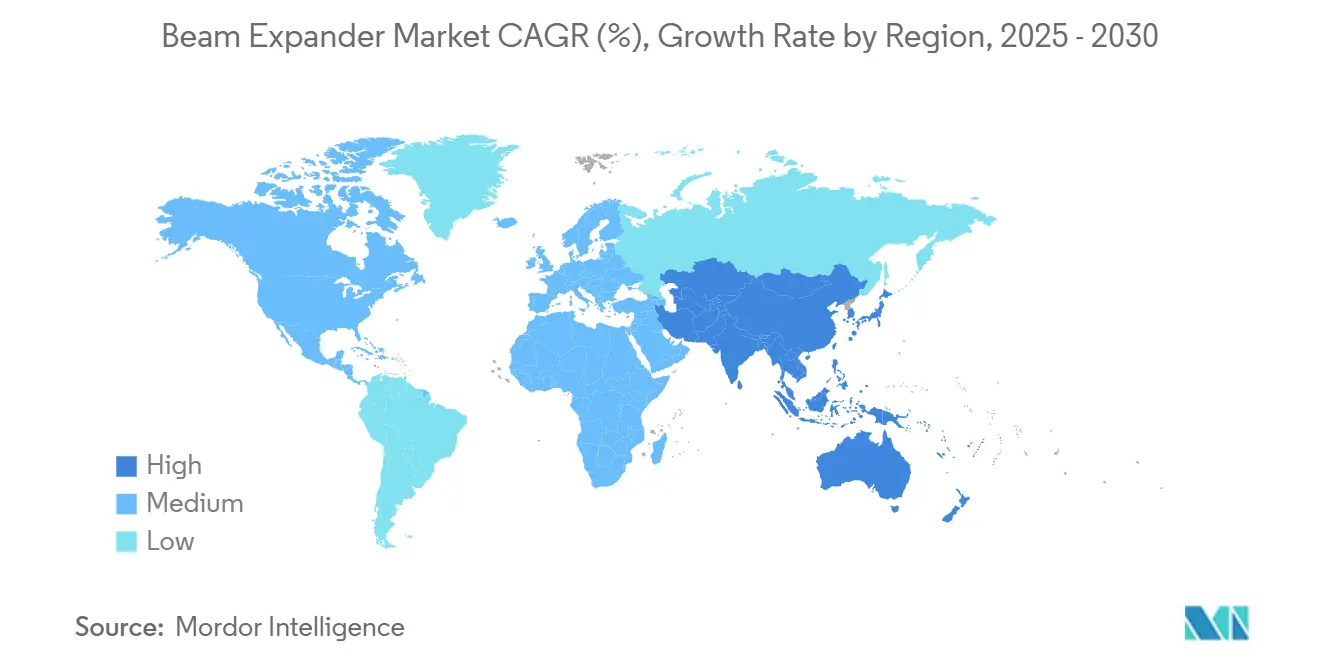

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Anteil von 41,67 %, und die Region Asien-Pazifik wächst bis 2030 mit einer CAGR von 7,91 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Strahlaufweiter

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion der Glasfaser-Telekommunikationsnetze | +1.8% | Global, mit Asien-Pazifik als führender Region beim Ausbau | Mittelfristig (2–4 Jahre) |

| Anstieg der hochpräzisen industriellen Laserbearbeitung | +1.5% | Nordamerika und Europa als Kernmärkte, Expansion nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kompakten Medizin- und Biowissenschaftslasern | +1.2% | Global, mit Nordamerika und Europa als führenden Regionen bei der Einführung | Mittelfristig (2–4 Jahre) |

| Militärische Einführung robuster optischer Systeme | +1.0% | Nordamerika, Europa, ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachstum von Quanten- und Raumfahrtphotonikprogrammen | +0.9% | Nordamerika, Europa, China, Japan | Langfristig (≥ 4 Jahre) |

| Wandel hin zu adaptiven und intelligenten Strahlsteuerungsmodulen | +0.8% | Global, mit führenden Technologiezentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion der Glasfaser-Telekommunikationsnetze

Globale Betreiber beeilen sich, die Dichte ihrer 5G- und Rechenzentrumsverbindungsinfrastrukturen zu erhöhen und kohärente optische Verbindungen zu skalieren, die eine verlustärmste Strahlformung erfordern. Strahlaufweiter erhöhen die Kopplungseffizienz, reduzieren den Einfügeverlust und stabilisieren Modenfelder über Kilometer langer Glasfaserstrecken.[1]Europäische Kommission, „Ziele der Gigabit-Gesellschaft”, digital-strategy.ec.europa.eu Chinas Zusage, bis 2025 mehr als 3 Millionen 5G-Basisstationen zu überschreiten, sowie die Vision der Europäischen Union für eine Gigabit-Gesellschaft schaffen eine anhaltende Nachfrage nach Präzisionserweiterungsoptiken. Kohärente Modulationsformate über 400 Gbit/s erhöhen die Toleranzanforderungen und veranlassen die Beschaffung von hochapertigen, einstellbaren Erweiterern mit Submikrometer-Wiederholgenauigkeit. Anbieter, die KI-gestützte Strahlausrichtung integrieren, gewinnen nun einen größeren Anteil an Modernisierungsprojekten, insbesondere in Asien-Pazifik-Stadtnetzen.

Anstieg der hochpräzisen industriellen Laserbearbeitung

Hersteller setzen Ultrakurzpulslaser für das Schweißen von Batteriefahnen, das Schneiden heterogener Materialien und die additive Fertigung ein, die alle eine gleichmäßige Energieverteilung über vergrößerte Aperturen erfordern.[2]Elsevier, „Fortschritte in der Ultrakurzpulslaser-Bearbeitung”, Journal of Manufacturing Processes, sciencedirect.com Strahlaufweiter beseitigen Hotspots, schützen nachgelagerte Optiken und vergrößern Bearbeitungsfelder, ohne den M²-Wert zu beeinträchtigen, wodurch die Kapitalrendite bei Hochleistungslaserlinien gesteigert wird. Elektrifizierungsprogramme für Kraftfahrzeuge in den Vereinigten Staaten und Europa stimulierten im Jahr 2024 ein zweistelliges Wachstum bei 10-kW-Laserinstallationen und steigerten direkt die Nachfrage nach robusten, wassergekühlten Erweiterungsmodulen. Halbleiterfabriken, die auf 2-nm-Prozesse umsteigen, verwenden Optiken mit mehr als 20-facher Vergrößerung, um Linienbreiten unter 10 nm zu erreichen. Da Industrie-4.0-Plattformen die Schleife zwischen Algorithmen des maschinellen Lernens und Prozessoptiken schließen, gewinnen motorisierte Erweiterer, die sich selbst an Blechdickenänderungen anpassen, an Bedeutung.

Steigende Nachfrage nach kompakten Medizin- und Biowissenschaftslasern

Minimal-invasive therapeutische Verfahren, wie ophthalmische Refraktionschirurgie und dermatologisches Resurfacing, erfordern fein abgestimmte Strahlprofile, um Kollateralgewebeschäden zu minimieren.[3]Nature Publishing Group, „Kompakte Medizinlaser”, Nature Biomedical Engineering, nature.com Tragbare Phototherapiegeräte für den Heim- und Point-of-Care-Einsatz integrieren jetzt miniaturisierte galileische Erweiterer, die weniger als 50 Gramm wiegen und dennoch eine Fluenzabgabe von 1 J/cm² unterstützen. Durchflusszytometer, Fluoreszenzmikroskope und konfokale Endoskope sind auf beugungsbegrenzte Erweiterungsoptiken angewiesen, um eine gleichmäßige Zellanregung zu gewährleisten, was die Einführung in klinischen Laboratorien fördert. Die photodynamische Therapie weitet sich über die Onkologie hinaus auf antimikrobielle Anwendungen aus und erweitert die Einsatzmöglichkeiten für kompakte, hochdurchlässige Erweiterer. Steigende Erstattungssätze für laserbasierte Eingriffe in den Vereinigten Staaten und Japan werden voraussichtlich die Erneuerungszyklen für Geräte bis 2030 weiter ankurbeln.

Militärische Einführung robuster optischer Systeme

Verteidigungsbehörden finanzieren Hochenergie-Laser-Demonstratoren, die thermisch stabile reflektive Erweiterer erfordern, die Megawatt-Fluenzen standhalten können. Das US-Verteidigungsministerium stellte für das Haushaltsjahr 2025 1,1 Milliarden USD für die Forschung im Bereich gerichtete Energie bereit und leitete erhebliche Aufträge an Spiegelanordnungen mit geringer Streuung und geringem Stress weiter. Zielerfassungsbehälter, Entfernungsmesser und Systeme zur Abwehr unbemannter Luftfahrzeuge verwenden versiegelte, stoßgehärtete Erweiterer, die die Boresight-Ausrichtung bei 20-g-Beschleunigungen aufrechterhalten. Die NATO-Standardisierung optischer Schnittstellen fördert die multilaterale Beschaffung und vereinfacht die Qualifizierungswege für Anbieter, die Laserschadensschwellen von mehr als 50 J/cm² bieten. Raumfahrtqualifizierte Varianten, die für Atomsauerstoffbeständigkeit beschichtet sind, unterstützen aufkommende militärische Satelliten-Laserkommunikationsnetze in geostationären und niedrigen Erdumlaufbahnen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Präzisionsoptikbeschichtungen | -0.8% | Global, mit stärkeren Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Spezialglas | -0.6% | Global, mit Fertigungskonzentration in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Belastung durch die Einhaltung von Lasersicherheitsvorschriften | -0.5% | Global, mit strengerer Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Strahlformungstechnologien | -0.4% | Global, mit führenden Technologiezentren bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Präzisionsoptikbeschichtungen

Mehrschichtige ionenstrahlgesputterte Beschichtungen auf Basis von Hafnium- und Tantaloxiden treiben die Stückkosten auf über 1.500 USD pro Linsenpaar und bremsen die Einführung in budgetbeschränkten Anwendungen. Begrenzte Reinraumkapazitäten bei qualifizierten Beschichtern verlängern die Lieferzeiten auf mehr als 14 Wochen und zwingen OEMs, größere Lagerbestände zu halten. Die Nachfrage der Halbleiterlithografie nach Optiken für extreme Ultraviolettstrahlung monopolisiert hochwertige Beschichtungsplätze und trieb die kommerziellen Preise im Jahr 2024 um 18 % in die Höhe. Qualitätssicherungsregimes mit Laserschadensprüfungen über 10 Millionen Schüsse verursachen weitere Kosten. Während eine Volumenskalierung die Kosten bis 2027 dämpfen könnte, bremst die aktuelle Preissensibilität die Einführung in Einstiegs-Industrielasersystemen.

Lieferkettenengpässe bei Spezialglas

Nur eine Handvoll globaler Schmelzöfen produziert dispersionsarme N-BK7- und Quarzglasrohlinge, die für hochpräzise Erweiterer benötigt werden. Geopolitische Spannungen störten Ende 2024 die Lieferungen aus Osteuropa und zwangen Optikbetriebe, alternative Mischungen mit geringfügig höheren Streifenzahlen zu qualifizieren. Umweltvorschriften treiben Ofenaufrüstungen voran, die die effektive Kapazität einschränken und die Schmelzkosten um 12 % im Jahresvergleich erhöhen. Verteidigungs- und Luft- und Raumfahrtprogramme erhalten vorrangige Zuteilungen, was das Angebot für kommerzielle Laser-OEMs einschränkt und die Lieferzeiten auf mehr als sechs Monate verlängert. Diese Engpässe zwingen einige Integratoren, Systeme auf Glas minderer Qualität umzugestalten und dabei Leistung zu opfern, um Produktionspläne einzuhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bauart: Galileische Dominanz bleibt bestehen, während reflektive Bauarten an Fahrt gewinnen

Galileische Einheiten sicherten sich 59,74 % des Umsatzes im Jahr 2024, was ihre kosteneffiziente Architektur und einfache Ausrichtung widerspiegelt, insbesondere bei tragbaren Industrielasern, bei denen Platzbedarf und Gewicht begrenzt sind. Die refraktive Einfachheit liefert hohen Durchsatz und geringeren Wartungsaufwand und positioniert sie als Standardwahl in Telekommunikationstestsystemen und Laborbänken. Keplerianische Bauarten bedienen die Strahldiagnostik, indem sie einen Zwischenfokus für die räumliche Filterung bieten und die Reparatur von Halbleitermasken sowie hochauflösende Spektroskopie unterstützen. Mehrprisma- und andere Nischenvarianten adressieren wellenlängenspezifische oder ultrabreitbandige Aufgaben in Forschungseinrichtungen.

Reflektive Erweiterer, die von chromatischer Dispersion unberührt sind, verzeichnen eine CAGR von 7,89 %, da der Markt für Strahlaufweiter Kilowatt-Klasse-Faser- und Scheibenlaser für Elektromobilitäts-Schweißlinien annimmt. Thermische Neutralität in Verbindung mit Schadensschwellen über 30 J/cm² macht spiegelbasierte Erweiterer zu einer bevorzugten Lösung in der EUV-Photolithografie und aufkommenden Quantenphotonikplattformen. Luft- und Raumfahrt-Hauptauftragnehmer übernehmen leichte SiC-Spiegel mit Nanometer-Oberflächenqualität für Weltraum-Laserverbindungen und bestätigen den langfristigen Schwung.

Nach Vergrößerungsbereich: Moderate Verhältnisse führen, während ultrahoche Verhältnisse an Boden gewinnen

Das Band 1X–5X, das im Jahr 2024 einen Anteil von 48,67 % repräsentiert, deckt die meisten industriellen Schneid-, Markier- und FTTx-Kopplungslinien ab, bei denen eine moderate Divergenzsteuerung ausreicht. Diese Einheiten schlagen eine Balance zwischen Erschwinglichkeit und Strahlqualität und erleichtern die weit verbreitete Einführung in Lohnfertigungsbetrieben in Deutschland, Japan und den Vereinigten Staaten. Mittlere 5X–10X-Optiken dienen der Mikrozerspanung, der medizinischen Photokoagulation und der wissenschaftlichen Spektroskopie und nutzen dabei eine verbesserte Punkthomogenität.

Systeme, die 10X überschreiten, wachsen mit einer CAGR von 7,67 %, angetrieben von Lithografie-Steppern und astronomischen Interferometern, die erweiterte, flache Wellenfrontstrahlen für Auflösungen im Subnanometerbereich benötigen. Halbleiter-Roadmaps, die auf 1,8-nm-Knoten abzielen, sowie satellitengestützte hyperspektrale Bildgebungsgeräte erfordern variable Hochverhältnis-Erweiterer mit Kalibrierungsfähigkeit im Orbit. Obwohl die Stückzahlen bescheiden bleiben, erhöht die Premiumpreisgestaltung ihren Umsatzbeitrag innerhalb der gesamten Marktgröße für Strahlaufweiter.

Nach Betriebsmodus: Automatisierung treibt das Wachstum motorisiert variabler Einheiten voran

Produkte mit fester Vergrößerung erfassten 64,92 % des Umsatzes im Jahr 2024, dank mechanischer Stabilität, die den Dauerbetriebsanforderungen von Automobil- und Elektroniklinien gerecht wird. Ihre versiegelten Gehäuse widerstehen Ölnebel, Vibrationen und 24-Stunden-Betrieb und treiben große Nachbestellungsvolumina bei Lohnherstellern an. Manuell variable Optiken sind in Forschungseinrichtungen verbreitet, die Flexibilität gegenüber Zykluszeit schätzen, obwohl ihr Anteil rückläufig ist.

Motorisiert variable Erweiterer verzeichnen eine CAGR von 7,78 %, da Fabriken Inspektions-Rückkopplungsschleifen digitalisieren. Eingebettete Encoder und Servos ermöglichen es der Produktionssoftware, den Punktdurchmesser in Millisekunden anzupassen, sodass Einzelstationslinien mehrere Legierungen oder Polymersubstrate verarbeiten können. Halbleiterfabriken setzen Closed-Loop-Algorithmen ein, die den Strahldurchmesser bei jedem Wafer-Durchlauf anpassen und so die Drift der kritischen Abmessungen über den Chip hinweg eindämmen. Da Plattformen für vorausschauende Wartung reifen, spezifizieren Integratoren intelligente Erweiterer mit Selbstdiagnose und bordeigenen Temperatursensoren.

Nach Anwendung: Telekommunikation entwickelt sich zur am schnellsten wachsenden Endanwendung

Die industrielle Fertigung blieb der größte Nutzer mit einem Anteil von 37,79 % im Jahr 2024, wobei die Tätigkeiten Laserschneiden, Bohren, Oberflächentexturierung und additive Fertigungslinien auf drei Kontinenten umfassen. Gerätenachrüstungen zur Handhabung neuartiger Batteriechemien generieren weiterhin mehrjährige Aufträge. Die wissenschaftliche Forschung verbraucht einen stetigen Strom hochstabiler Erweiterer für Spektroskopie, Metrologie und Atomfangexperimente. Die Nachfrage aus Medizin und Biowissenschaften wird durch Krankenhausausgaben für minimal-invasive Werkzeuge und analytische Laborplattformen gestärkt. Beschaffungszyklen in Verteidigung und Luft- und Raumfahrt unterstützen die Entwicklung robuster Varianten, wenn auch mit längeren Qualifizierungszeiträumen.

Die Telekommunikation ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 8,12 %, angetrieben durch kohärente 400G- und 800G-Optiken für hyperscale-Rechenzentren und Stadtnetze. Strahlformung reduziert die modale Dispersion und senkt die Bitfehlerraten, was entscheidend für die Erfüllung von Verfügbarkeitszielen auf Carrier-Klasse-Niveau ist. Satellitenkonstellation, die optische Freiraumverbindungen einsetzen, beschaffen kompakte, strahlungstolerante Erweiterer, die die Wellenfrontintegrität bei Temperaturschwankungen von -40 °C bis 60 °C aufrechterhalten.

Geografische Analyse

Die Region Asien-Pazifik erzielte im Jahr 2025 einen Umsatz von 1,30 Milliarden USD am Markt für Strahlaufweiter, was 41 % des globalen Umsatzes entspricht, und expandiert mit einer prognostizierten CAGR von 7,91 % bis 2030. Chinas Dominanz beruht auf starken Photonik-Lieferketten, die im Yangtze-Flussdelta konzentriert sind, wo Lohnoptikbetriebe spiegelbasierte Bauarten sowohl für Telekommunikations- als auch für Fertigungssysteme skalieren. Nationale Investitionen in Quantennetzwerke und Weltraumforschung fördern die inländische Nachfrage nach adaptiven Erweiterungsoptiken, die thermischen Schocks und Strahlung standhalten. Japan, das auf jahrzehntelanger Expertise in der Präzisionsmetrologie aufbaut, nimmt weiterhin hochreine Quarzglaseinheiten für Halbleiter-Stepper und medizinische Endoskopiegeräte ab.

Nordamerika, mit einem Wert von 1,25 Milliarden USD im Jahr 2025, behält die Führung in Verteidigung und Luft- und Raumfahrt, dank konsistenter Pentagon-Finanzierung von Hochenergie-Laser-Prototypen und Satelliten-Laserkommunikationsnutzlasten. Rechenzentren im Silicon Valley setzen kohärente Optiken mit eingebetteten Strahlaufweitern ein, um den Stromverbrauch pro Bit zu reduzieren und so eine robuste regionale Nachfrage aufrechtzuerhalten. Kanadas Photonik-Cluster in Ontario und British Columbia tragen Nischen-Adaptivoptiken für die Astronomie bei und steigern den regionalen Umsatz weiter.

Europa, mit einem Wert von 0,90 Milliarden USD im Jahr 2025, wird voraussichtlich eine solide Leistung aufrechterhalten, angetrieben durch Deutschlands Automobil-Laserschweißlinien und die Lithografie-Lieferkette der Niederlande. EU-Nachhaltigkeitsrichtlinien zur Förderung der Erzeugung erneuerbarer Energie treiben die Einführung laserbasierter Solarzellen-Texturierungsanlagen voran, die variable Erweiterer für die Mehrfachmusterverarbeitung integrieren. Die Region profitiert auch von der Forschungsfinanzierung durch Horizont Europa, die Quantenphotonik-Labore unterstützt und so die Nachfrage nach hochpräzisen Erweiterungsoptiken aufrechterhält.

Wettbewerbslandschaft

Der Markt für Strahlaufweiter weist eine moderate Fragmentierung auf, wobei die fünf größten Lieferanten etwa 48 % des globalen Umsatzes auf sich vereinen. Thorlabs, Edmund Optics und Jenoptik verankern das Hochvolumen-Katalogsegment und nutzen den globalen Vertrieb, um sowohl OEMs als auch Forschungslabore zu bedienen. Excelitas Technologies und Sill Optics ergänzen die Marktführer mit spezialisierten Hochleistungs- und Großaperturlösungen. Die Wettbewerbsdifferenzierung konzentriert sich nun auf intelligente Fähigkeiten: Anbieter integrieren Echtzeit-Wellenfrontsensoren, motorisierten Zoom und Analysen zur vorausschauenden Wartung in ehemals passive Optiken.

Die Aktivität im Bereich des geistigen Eigentums beschleunigte sich im Jahr 2024, mit mehr als 150 Patentanmeldungen, die die Integration verformbarer Spiegel, ultraharte dielektrische Beschichtungen und KI-gesteuerte Ausrichtungsalgorithmen abdecken. Akquisitionen veränderten das Feld ebenfalls: Jenoptik erwarb einen Spezialisten für adaptive Optik, um seine Position in der wissenschaftlichen Instrumentierung zu stärken, während Edmund Optics Luft- und Raumfahrtverträge sicherte, die raumfahrtqualifizierte variable Erweiterer erfordern. Neue Marktteilnehmer aus dem Bereich der Quantenphotonik entwickeln metamaterialbasierte Bauarten, die ultraflache Formfaktoren versprechen und möglicherweise etablierte Anbieter in refraktiven und reflektiven Technologien verdrängen.

Partnerschaften zwischen Optikherstellern und Lasersystemintegratoren erweitern den Zugang zu schlüsselfertigen Lösungen, insbesondere in der Region Asien-Pazifik, wo Kunden eine Einzellieferanten-Verantwortung bevorzugen. Die Widerstandsfähigkeit der Lieferkette ist zu einem Wettbewerbsparameter geworden, da Unternehmen in lokalisierte Glasschmelz- und Beschichtungskapazitäten investieren, um geopolitische Risiken zu mindern. Anbieter, die transparent über ihren CO₂-Fußabdruck sind, erhalten in EU-Ausschreibungen, die durch Nachhaltigkeitsmandate getrieben werden, den Vorzug, was eine weitere Differenzierungsebene hinzufügt.

Marktführer in der Branche für Strahlaufweiter

Thorlabs Inc.

Edmund Optics Inc.

Jenoptik AG

Excelitas Technologies Corp.

Sill Optics GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Thorlabs schloss den Bau einer fortschrittlichen Fertigungsanlage im Wert von 45 Millionen USD in Deutschland ab und verdoppelte damit seine europäische Produktionskapazität für hochpräzise Strahlaufweiter.

- Februar 2025: Edmund Optics sicherte sich einen Vertrag im Wert von 25 Millionen USD zur Lieferung robuster Strahlaufweiter für Satellitenkonstellation der nächsten Generation.

- Januar 2025: Jenoptik AG erwarb ein Unternehmen für adaptive Optik für 85 Millionen USD und fügte seinem Portfolio für intelligente Strahlsteuerung proprietäre Technologie für verformbare Spiegel hinzu.

- Dezember 2024: Excelitas Technologies brachte eine motorisierte Erweiterserie mit Submikrometer-Positioniergenauigkeit auf den Markt, die auf Halbleiterlithografiewerkzeuge abzielt.

Berichtsumfang des globalen Marktes für Strahlaufweiter

| Galileisch |

| Keplerianisch |

| Reflektiv |

| Mehrprisma und weitere Bauarten |

| 1X–5X |

| 5X–10X |

| Größer als 10X |

| Feste Vergrößerung |

| Manuell variabel |

| Motorisiert variabel |

| Industrielle Fertigung |

| Wissenschaft und Forschung |

| Medizin und Biowissenschaften |

| Verteidigung und Luft- und Raumfahrt |

| Telekommunikation |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bauart | Galileisch | ||

| Keplerianisch | |||

| Reflektiv | |||

| Mehrprisma und weitere Bauarten | |||

| Nach Vergrößerungsbereich | 1X–5X | ||

| 5X–10X | |||

| Größer als 10X | |||

| Nach Betriebsmodus | Feste Vergrößerung | ||

| Manuell variabel | |||

| Motorisiert variabel | |||

| Nach Anwendung | Industrielle Fertigung | ||

| Wissenschaft und Forschung | |||

| Medizin und Biowissenschaften | |||

| Verteidigung und Luft- und Raumfahrt | |||

| Telekommunikation | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Strahlaufweiter bis 2030 voraussichtlich wachsen?

Der Markt für Strahlaufweiter wird voraussichtlich mit einer CAGR von 7,26 % expandieren und von 3,13 Milliarden USD im Jahr 2025 auf 4,45 Milliarden USD bis 2030 steigen.

Welche Bauart hält derzeit den größten Umsatzanteil?

Galileische Strahlaufweiter führten mit 59,74 % des Umsatzes im Jahr 2024 aufgrund ihres kompakten und kosteneffizienten Designs.

Warum gewinnen reflektive Strahlaufweiter an Beliebtheit?

Reflektive Bauarten halten höheren Leistungsdichten stand und eliminieren chromatische Dispersion, was Kilowatt-Klasse-Industrielaser und EUV-Lithografie unterstützt.

Was treibt das schnelle Wachstum in Telekommunikationsanwendungen an?

Massive 5G-Rollouts und Upgrades der Rechenzentrumsverbindungsinfrastruktur erfordern Präzisionsstrahlformung, um die Kopplungseffizienz zu verbessern und Signalverluste zu minimieren.

Welche Region wird bis 2030 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird mit einer CAGR von 7,91 % die höchste regionale Wachstumsrate verzeichnen, angetrieben durch chinesische Quantenprogramme und weit verbreitete 5G-Implementierungen.

Was sind die Haupthindernisse für eine breitere Einführung?

Hohe Beschichtungskosten und ein begrenztes Angebot an Spezialglas verlängern die Lieferzeiten und treiben die Preise in die Höhe, was die Einführung in preissensiblen Segmenten hemmt.

Seite zuletzt aktualisiert am: