Breathalyzers Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

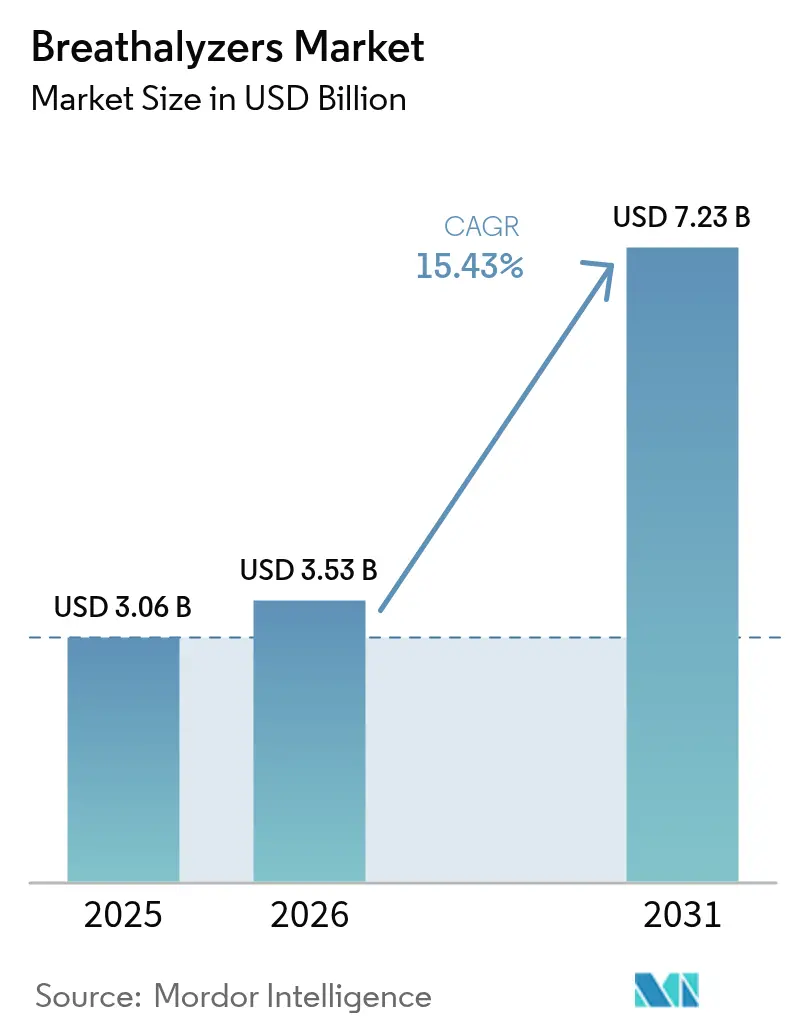

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 7.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.43% CAGR |

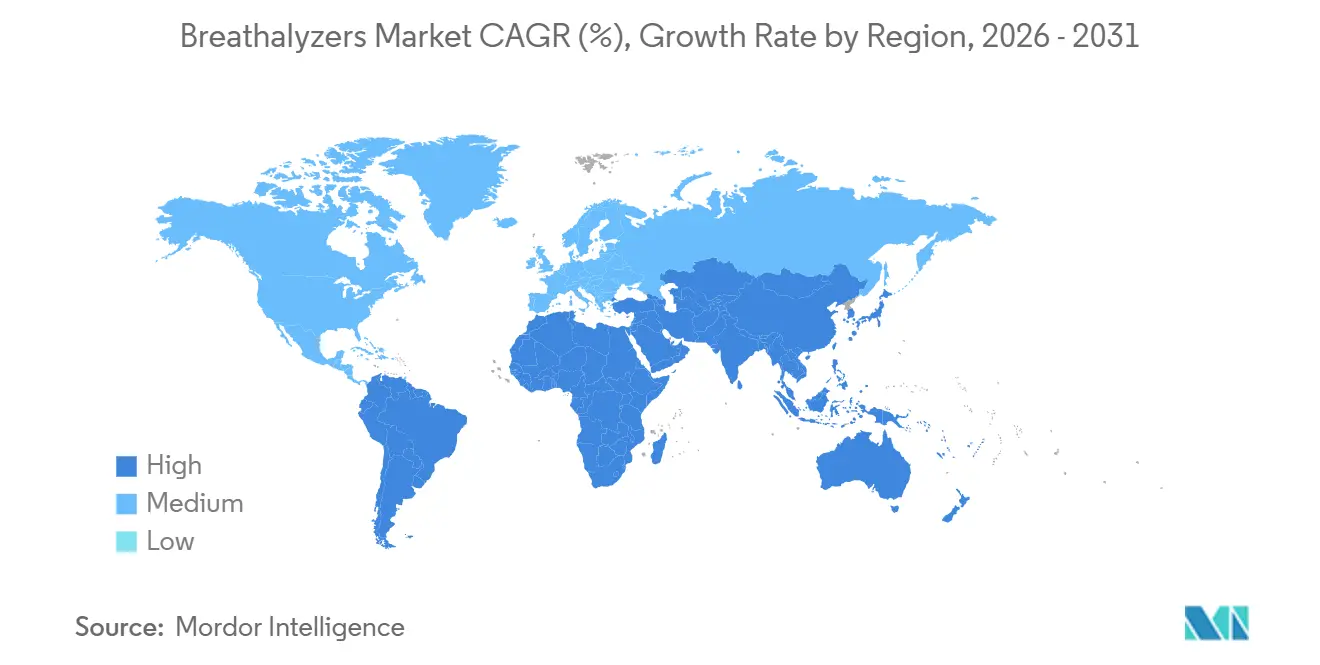

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Breathalyzers Marktanalyse von Mordor Intelligence

Die Breathalyzers Marktgröße wird im Jahr 2026 auf 3,53 Milliarden USD geschätzt, ausgehend von einem Wert von 3,06 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 7,23 Milliarden USD, was einem Wachstum von 15,43 % CAGR über den Zeitraum 2026–2031 entspricht. Die Ausweitung von Zündverriegelungsvorschriften in wichtigen Volkswirtschaften sorgt für einen stetigen Auftragsfluss für professionelle Geräte und sichert langfristige Serviceverträge für die Neukalibrierung. Gleichzeitig eröffnen miniaturisierte, smartphone-verbundene Modelle einen Verbraucherkanal, der den Markt über die Abschreckungsfunktion hinaus in die alltägliche Selbstüberwachung führt. Hersteller werden zudem in Richtung Gesundheitswesen gezogen, da atembasierte Krankheitsdiagnostik wissenschaftliche Unterstützung gewinnt, was neue Partnerschaften zwischen traditionellen Sicherheitsunternehmen und Medizingeräteherstellern anregt. Diese sich überschneidenden Chancen fördern strategische Investitionen in Sensorgenauigkeit, Konnektivität und Cloud-Analytik, während gleichzeitig die Grenze zwischen öffentlichem Sektor und Einzelhandelsnachfrage verschwimmt. Der Wettbewerbsvorteil verlagert sich daher von der Hardware allein hin zu integrierten Ökosystemen, die kontinuierliche Compliance und verwertbare Daten versprechen.

Wichtigste Erkenntnisse des Berichts

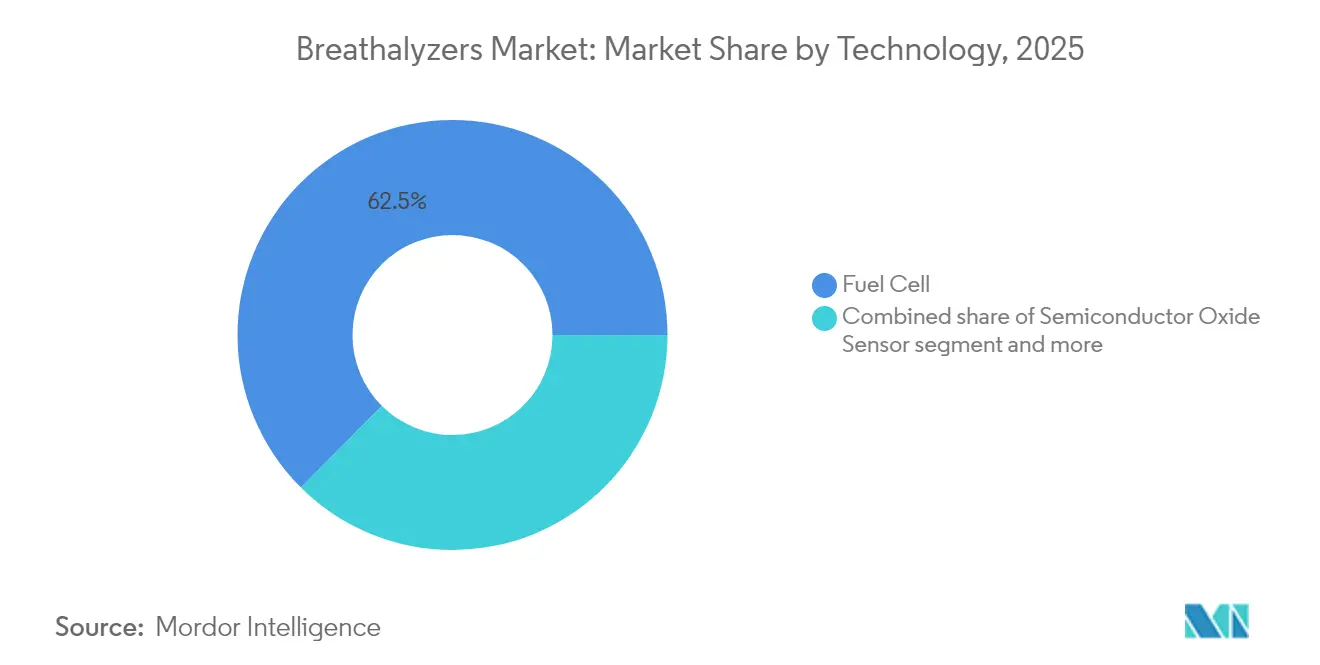

- Nach Technologie hielten Brennstoffzellensensoren im Jahr 2025 einen Anteil von 62,54 % am Breathalyzers Markt, während die Infrarotspektroskopie bis 2031 voraussichtlich mit einer CAGR von 18,92 % wachsen wird.

- Nach Produkttyp entfielen 53,76 % des Umsatzes im Jahr 2025 auf Handgeräte / tragbare Geräte, während für Smartphone-Steckverbinder-Breathalyzers eine CAGR von 21,02 % bis 2031 prognostiziert wird.

- Nach Vertriebskanal kontrollierten Direktausschreibungen / Verträge im Jahr 2025 einen Anteil von 47,22 % des Umsatzes, während Online-Shops mit einer CAGR von 23,18 % im Zeitraum 2026–2031 das stärkste Wachstum verzeichnen werden.

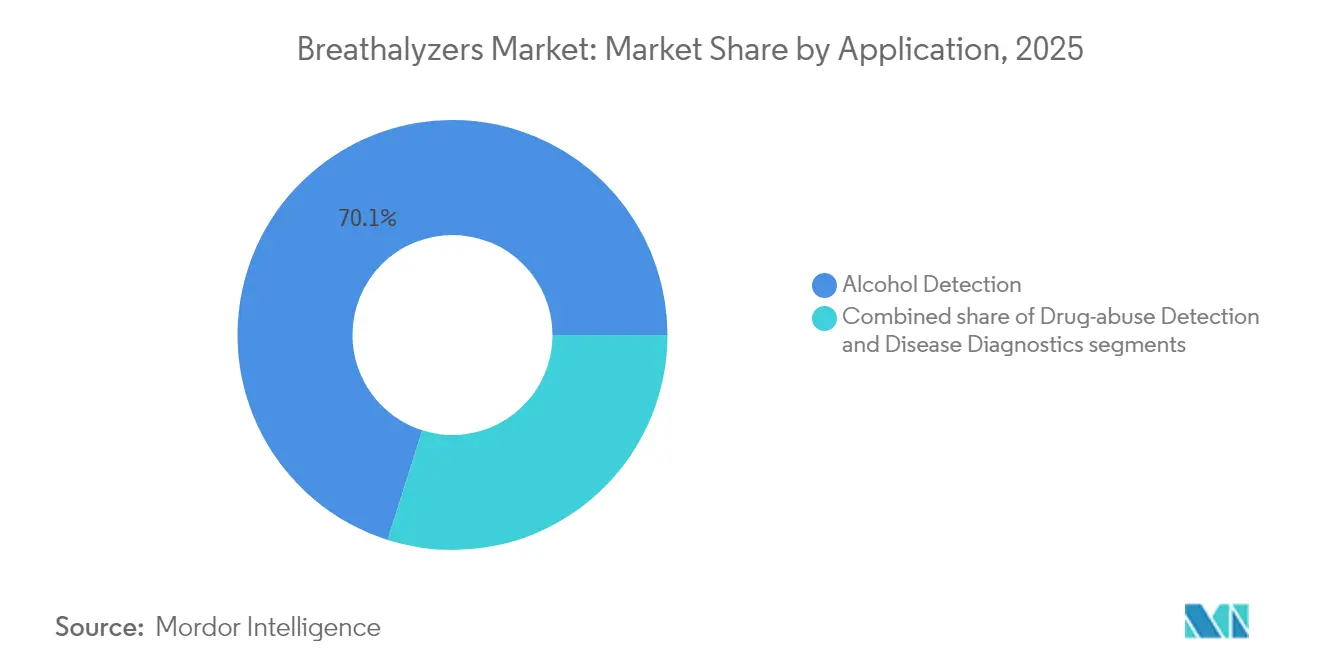

- Nach Anwendung repräsentierte die Alkoholdetektion im Jahr 2025 70,12 % der Breathalyzers Marktgröße, und die Krankheitsdiagnostik entwickelt sich mit einer CAGR von 21,44 % bis 2031.

- Nach Endnutzer erfassten Strafverfolgungsbehörden im Jahr 2025 einen Marktanteil von 39,12 %, während Privatkonsumenten im Prognosezeitraum voraussichtlich mit einer CAGR von 19,52 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 den globalen Umsatz mit einem Marktanteil von 41,25 % an, während Asien-Pazifik mit einer CAGR von 17,12 % bis 2031 die stärksten Zuwächse erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Atemalkoholtester-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Trunkenheitsfahrt-Gesetzgebung und Ausweitung der Zündverriegelungsvorschriften | +8.0% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende technologische Fortschritte und zunehmende Finanzierung | +5.3% | Global, mit höchster Auswirkung in einkommensstarken Regionen | Mittelfristig (2–4 Jahre) |

| Miniaturisierte smartphone-verbundene Geräte | +3.5% | Global, mit höchster Auswirkung in einkommensstarken Regionen | Kurzfristig (≤ 2 Jahre) |

| Betriebliche Null-Alkohol-Richtlinien am Arbeitsplatz | +2.5% | Global, mit höchster Auswirkung in Industrieländern | Mittelfristig (2–4 Jahre) |

| Finanzierung atembasierter Krankheitsdiagnostik | +1.8% | Nordamerika, Europa, fortgeschrittene asiatische Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Nutzungsbasierte Versicherungsprogramme für nüchternes Fahren | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Trunkenheitsfahrt-Gesetzgebung und Ausweitung der Zündverriegelungsvorschriften

Nationale und subnationale Behörden senken weiterhin die zulässigen Blutalkoholkonzentrations-Grenzwerte (BAK), was die Nachfragedynamik für evidenzbasierte Breathalyzers Marktausrüstung aufrechterhält. Die Ausweitung der Zündverriegelungsvorschriften in 31 US-Bundesstaaten[1]National Conference of State Legislatures, "State Ignition Interlock Laws," NCSL, ncsl.org gewährleistet einen wiederkehrenden Geräteaustauschzyklus, während ähnliche rechtliche Verschärfungen in Südkorea und Teilen Europas eine verlässliche Auftragspipeline stärken. Utahs 0,05-%-Grenzwert und Südkoreas überarbeitetes Straßenverkehrsgesetz veranschaulichen einen breiteren politischen Kurswechsel. Da sich die Rechtsrahmen auf „Alle-Täter”-Zündverriegelungssysteme zubewegen, steigt das Gerätevolumen pro Täter – eine Dynamik, die indirekt die Serviceerlöse aus Kalibrierungsprogrammen erhöht. In der Praxis reduzieren Lieferanten, die mobile Außendienstfahrzeuge anbieten, die Ausfallzeiten für Bewährungshelfer, was sowohl Gerichte als auch Täter als attraktiv empfinden. Der Trend impliziert, dass Händler mit robusten Kundendienst-Netzwerken einen überproportionalen Breathalyzers Marktanteil gewinnen könnten, insbesondere dort, wo Täter die Einhaltung der Auflagen vor der Wiedererteilung der Fahrerlaubnis nachweisen müssen.

Steigende technologische Fortschritte und zunehmende Finanzierung

Miniaturisierte Brennstoffzellensensoren in Verbindung mit Bluetooth liefern laborqualitative Genauigkeit in handflächengroßen Gehäusen und fördern die wiederholte Nutzung durch technisch nicht versierte Verbraucher. Gleichzeitig ist das Risikokapital für atembasiertes Onkologie-Screening gestiegen, was einen Weg zur Quersubventionierung von Forschungskosten durch Alkoholtesteinnahmen signalisiert. Hersteller, die diagnostisches geistiges Eigentum lizenzieren, sichern sich daher frühzeitige Optionalität in angrenzenden Gesundheitsmärkten, ohne ihre Breathalyzers Branchenidentität zu verwässern. Investmentanalysten stellen fest, dass diese Diversifizierung die Umsatzzyklik, die mit DUI-Durchsetzungsbudgets verbunden ist, reduziert und börsennotierte Lieferanten für institutionelle Investoren attraktiver macht.

Betriebliche Null-Alkohol-Richtlinien am Arbeitsplatz

Hochrisikobranchen wie Bau und Logistik formalisieren Null-Toleranz-Regeln, und Versicherer verlangen zunehmend den Nachweis der Richtliniendurchsetzung.[3]International Alliance for Responsible Drinking, "IARD Launches Resources to Support Workplace Alcohol Policies," IARD, iard.org Arbeitgeber nennen die Haftungsexposition als primären Auslöser, wodurch Breathalyzers Geräte zu einem kosteneffizienten Risikominderungsinstrument werden. Eine neue Erkenntnis ist, dass hybride Arbeitspläne Stichprobentests erschweren, was das Interesse an vernetzten Geräten weckt, die Mitarbeiter zu Hause bedienen können. Anbieter, die Cloud-Dashboards integrieren, genießen nun einen Wettbewerbsvorteil, da Richtlinienprüfer überprüfbare digitale Protokolle bevorzugen. Mehrere Hersteller haben darauf reagiert, indem sie Abonnementportale eingeführt haben, die anonymisierte Nutzungsanalysen für Personalteams bereitstellen und so einen Einmalkauf effektiv in einen wiederkehrenden Einnahmestrom verwandeln.

Nutzungsbasierte Versicherungsprogramme für nüchternes Fahren

Versicherer, die Prämienrabatte für Fahrer pilotieren, die regelmäßige Null-BAK-Messwerte protokollieren, erschließen einen neuen Umsatzkorridor für Gerätehersteller. Da jede Police möglicherweise eine monatliche Überprüfung erfordert, werden Abonnement-Datendienste ebenso lukrativ wie Hardwareverkäufe. Die Reaktion des Marktes zeigt, dass Autofahrer leichte Eingriffe in die Privatsphäre akzeptieren, wenn wirtschaftliche Anreize klar sind. Telematikplattformen, die bereits Geschwindigkeits- und Bremsdaten erfassen, finden die Integration unkompliziert, da Atemtest-Zeitstempel einfach zu bestehenden Metadaten-Strings hinzugefügt werden. Frühe versicherungsmathematische Studien zeigen einen merklichen Rückgang alkoholbedingter Schadensfälle, was die Begeisterung der Versicherer stärkt.

Analyse der Hemmnisse des Atemalkoholtester-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Genauigkeitsvariabilität bei kostengünstigen Sensoren | -2.1% | Global, mit höchster Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Hohe Lebenszykluskosten für Kalibrierung / Verbrauchsmaterialien | -1.5% | Global, mit höchster Auswirkung in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Haftungsbedenken (DSGVO, HIPAA) | -1.2% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch kamera- und wearablebasierte Beeinträchtigungstechnologie | -0.7% | Global, mit höchster Auswirkung in fortgeschrittenen Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluskosten für Kalibrierung und Verbrauchsmaterialien

Jährliche Kalibrierungsgebühren und austauschbare Mundstücke schrecken kleine Fuhrparks nach wie vor davon ab, auf professionelle Geräte umzurüsten. Jüngste staatliche Subventionen, die bis zu 50 % der Zündverriegelungsgebühren in Louisiana abdecken, zeigen jedoch, dass öffentliche Finanzierung diese Hürde neutralisieren kann. Ein beobachtbares Ergebnis ist das steigende Interesse an „als Dienstleistung”-Modellen, die Wartung zu einem pauschalen Monatstarif bündeln und den Cashflow für preissensible Käufer glätten. Einige Anbieter setzen nun Algorithmen für vorausschauende Wartung ein, die Sensoren kennzeichnen, die wahrscheinlich außerhalb der Toleranz driften, was eine proaktive Neukalibrierung ermöglicht und kostspielige Beweisstreitigkeiten reduziert.

Wettbewerb durch kamera- und wearablebasierte Beeinträchtigungstechnologie

Computer-Vision-Systeme, die Gesichtsmerkmale von Beeinträchtigungen erkennen, erreichen in frühen Versuchen eine Genauigkeit von 75 %. Obwohl vielversprechend, benötigen Fuhrparkmanager vor der Disziplinierung von Mitarbeitern noch immer bestätigende Atemdaten, was die Marktstellung des Breathalyzers Marktes sichert. Das Nebeneinander von passiven und aktiven Screening-Tools deutet auf integrierte Dashboards hin, die Anomalien kennzeichnen und Atemtests nur dann anfordern, wenn das Risiko eskaliert. Langfristig könnte dieser mehrschichtige Ansatz die Gesamtausgaben für Sicherheitstechnologie pro Fahrzeug erhöhen und damit den Absatz von Breathalyzers Geräten indirekt steigern, anstatt ihn zu kannibalisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Atemalkoholtester-Markts

Nach Technologie:

Dominanz der Brennstoffzelle steht vor Infrarot-HerausforderungBrennstoffzellensensoren hielten im Jahr 2025 einen Anteil von 62,54 % am Breathalyzers Markt und unterstreichen damit ihren Status als evidenzbasierter Goldstandard für Polizei und Gerichte. Behörden bestätigen, dass Brennstoffzellengeräte eine minimale Kreuzreaktivität mit Aceton aufweisen – ein Befund, der die Zulässigkeit in Gerichtsverfahren direkt untermauert. Eine bemerkenswerte Konsequenz ist, dass Budgetkürzungen selten die Austauschzyklen für diese spezifische Technologie beeinflussen und damit die Lieferanteneinnahmen auch in Abschwungphasen schützen. Halbleiteroxidsensoren bleiben derweil relevant, weil unerfahrene Nutzer niedrige Einstiegspreise gegenüber höchster Präzision bevorzugen, was diese Kategorie im Verbrauchereinzelhandel profitabel hält.

Die Marktgröße der Infrarotspektroskopie wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 18,92 % wachsen und damit den historischen Abstand zu Brennstoffzellenlösungen verringern. Jüngste ungekühlte Mikrobolometer-Arrays reduzieren den Stromverbrauch und ermöglichen es Herstellern, batteriebetriebene Infrarot-Handgeräte zu entwickeln, die vor fünf Jahren kommerziell nicht realisierbar waren. Diese Entwicklung ermöglicht die Erkennung mehrerer Substanzen, was darauf hindeutet, dass zukünftige Geräte sowohl Alkohol als auch kontrollierte Drogen in einem einzigen Atemzug scannen könnten. Start-ups, die Kohlenstoffnanoröhren-Beschichtungen erforschen, könnten beide etablierten Technologien überholen, indem sie Spurenempfindlichkeit ohne häufige Kalibrierung bieten, und Entwicklungsprototypen zeigen bereits vielversprechende Basisstabilität über 12-monatige Testhorizonte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Tragbarkeit treibt die Marktentwicklung voranDie Breathalyzers Marktgröße für Handgeräte entfiel im Jahr 2025 auf 53,76 % des Umsatzes, dank der einfachen Handhabung bei Straßenkontrollen. Polizeibeamte stellen fest, dass leichte Gehäuse den Durchsatz bei Verkehrskontrollen beschleunigen und damit indirekt Streifenressourcen für andere Aufgaben freisetzen. Für Verbraucher dienen Schlüsselanhänger-Modelle als Neuheitsgegenstände bei gesellschaftlichen Veranstaltungen und erzeugen virale Mundpropaganda, die auf sozialen Medienplattformen kostenlos reitet. Die Standardisierung auf USB-C-Laden steigert die Nutzerzufriedenheit weiter, was darauf hindeutet, dass der Verkauf von Zubehörartikeln (Kabel, Powerbanks) der Hardware-Akzeptanz folgen wird.

Smartphone-Steckverbinder-Geräte werden voraussichtlich eine CAGR von 21,02 % erzielen und damit den Umsatzmix der Breathalyzers Branche neu gestalten. Die Integration mit Wellness-Apps bedeutet, dass ein einzelner Messwert in umfassendere Gesundheits-Dashboards einfließt und Alkoholdaten in tägliche Fitnessroutinen einwebt. Desktop-Geräte bleiben in Buchungsstationen unverzichtbar, da sie starker Beanspruchung standhalten und mit sicheren Datenbanken verbunden sind, aber ihr Wachstum ist inhärent an öffentliche Haushaltszyklen gebunden. Kontinuierlich tragbare Biosensoren wie transdermale Armbänder führen eine passive Alternative ein, doch frühe Anwender kaufen aufgrund der regulatorischen Vertrautheit weiterhin traditionelle Atemgeräte als Verifizierungs-Fallback.

Nach Vertriebskanal:

E-Commerce stört traditionelle KanäleDirektausschreibungen hielten im Jahr 2025 einen Anteil von 47,22 %, was Großaufträge von Regierungen und großen Unternehmen widerspiegelt. Beschaffungsbeauftragte bevorzugen Vertragspakete, die eine Kalibrierung vor Ort garantieren und vorhersehbare Serviceerlöse für Anbieter generieren. Die bindende Natur von Ausschreibungen schafft hohe Wechselkosten, was bedeutet, dass Marktführer, die Rahmenvereinbarungen gewinnen, mehrjährige Cashflows genießen und Forschungs- und Entwicklungskosten über eine stabile Nachfrage amortisieren können.

Online-Shops stellen den am schnellsten wachsenden Kanal mit einer prognostizierten CAGR von 23,18 % dar, da Verbraucher vor dem Kauf Vergleichsseiten aufsuchen. Kostenloser Versand und einfache Rückgabe mindern das wahrgenommene Risiko, was für ein technisches Produkt, das sich an Nicht-Experten richtet, entscheidend ist. Marktplätze ermöglichen es auch kleinen Marken, auf Augenhöhe mit etablierten Herstellern zu konkurrieren, was die Gesamtgröße des Breathalyzers Marktes erweitert, anstatt lediglich Einzelhandelsregale zu kannibalisieren. Physische Fachgeschäfte ziehen weiterhin professionelle Käufer an, die praktische Kalibrierungsdemonstrationen wünschen, was eine hybride Vertriebslandschaft anstelle einer Null-Summen-Verlagerung ins Digitale offenbart.

Nach Anwendung:

Krankheitsdiagnostik entwickelt sich zur WachstumsgrenzeDie Alkoholdetektion macht im Jahr 2025 rund 70,12 % der Breathalyzers Marktgröße aus und bleibt der Anker-Umsatzstrom, da die regulatorische Nachfrage nicht diskretionär ist. Jedes Mal, wenn eine Jurisdiktion den gesetzlichen BAK-Grenzwert senkt, erneuert sich die installierte Basis, um strengere Genauigkeitstoleranzen zu erfüllen. Arbeitgeber in petrochemischen Anlagen verstärken diese Basis durch die Anordnung von Stichprobentests vor der Schichtübergabe, was interne Audits zeigen, dass dies die Ausfallzeiten durch Verletzungen reduziert.

Die Krankheitsdiagnostik weist eine prognostizierte CAGR von 21,44 % auf und positioniert sich als das am schnellsten wachsende Segment der Breathalyzers Branche. Pilotprogramme, die eine zuverlässige Erkennung von Lebererkrankungs-Biomarkern zeigen, haben branchenübergreifende Zusammenarbeit zwischen Atemsensorfirmen und Krankenhausnetzwerken angezogen. Ein aufkommendes Ergebnis ist, dass klinische Forscher nun modulare Firmware-Updates anfordern, um sich an die sich entwickelnden Medizingerätevorschriften anzupassen. Da die Datenschutzgesetzgebung strenger wird, könnten Anbieter, die eine geräteinterne Verschlüsselung für Gesundheitsanalysen anbieten, Premium-Preisstufen erschließen, da Krankenhäuser Lösungen bevorzugen, die den Patientendatentransfer außerhalb institutioneller Firewalls minimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Privatkonsumenten treiben zukünftiges WachstumStrafverfolgungsbehörden machten im Jahr 2025 39,12 % des Breathalyzers Marktanteils aus, verankert durch föderale Konformitätslisten, die die Markenauswahl steuern. Flottenweite Hardware-Upgrades richten sich in der Regel nach Haushaltszyklen und erzeugen eine vorhersehbare Umsatzentwicklung für etablierte Lieferanten. Der Bedarf an zentralisiertem Beweismittelmanagement bedeutet, dass Behörden Geräten mit sicheren Datenexportfunktionen Priorität einräumen, was die Softwarelizenzeinnahmen erhöht und den Wert von Nachmarktverträgen steigert.

Privatkonsumenten werden voraussichtlich eine CAGR von 19,52 % verzeichnen und ihren Anteil an der Gesamtgröße des Breathalyzers Marktes bis 2031 ausbauen. Die zunehmende Nutzung von Fahrdiensten hat das Bewusstsein für die persönliche Haftung geschärft und veranlasst Einzelpersonen, sich vor dem Rufen eines Fahrers selbst zu testen. Ein subtiler, aber messbarer Effekt ist, dass Gastgeber nun Taschengeräte neben Getränkemixern bereithalten und damit eine Kultur der verantwortungsvollen Unterhaltung fördern. Rehabilitationszentren, Universitäten und Militäreinheiten bilden eine kleinere, aber stetige Kategorie „sonstiger Endnutzer” und erzeugen Nachfrage nach manipulationssicheren Protokollierungssystemen, die Alkohol- und Drogenmissbrauchsüberwachung kombinieren.

Geografische Analyse

Atemalkoholtester-Markt in Nordamerika

Nordamerika blieb mit einem Anteil von 41,25 % im Jahr 2025 der bedeutendste regionale Beitrag zum Marktvolumen für Atemalkoholtester, begünstigt durch bundesstaatliche Infrastrukturgesetzgebung, die Automobilhersteller zur Integration von Technologien zur Verhinderung von Fahrten unter Alkoholeinfluss verpflichtet. Dieses Mandat, obwohl fahrzeugzentriert, stimuliert indirekt den Aftermarket-Absatz von Atemalkoholtestern, da der öffentliche Diskurs die Alkoholsicherheit in den Vordergrund rückt. Kanadas Aufstieg als Forschungs- und Entwicklungszentrum erzeugt Spillover-Effekte: Inländische Lieferanten sichern sich Early-Adopter-Tests, die später in Exportaufträge münden und die regionale Rückkopplungsschleife zwischen Innovation und Kommerzialisierung stärken. Belege deuten darauf hin, dass Versicherer in beiden Ländern mit telematikgebundenen Rabatten für nüchternes Fahren experimentieren – ein Schritt, der das Wachstum im Verbrauchersegment voraussichtlich aufrechterhalten und die Nachfrage nach Datenanalyse steigern wird.

Atemalkoholtester-Markt in Europa

Europa belegt den zweiten Platz beim Umsatz in der Atemalkoholtester-Branche; Frankreichs Pflicht für Kraftfahrer, Einweg-Tester mitzuführen, verdeutlicht, wie politische Besonderheiten die Stückzahlen beeinflussen. Die DSGVO-Konformität veranlasst Anbieter, fortschrittliche Anonymisierungsprotokolle in vernetzte Geräte zu integrieren, was unbeabsichtigt globale Produktstandards anhebt. Eine neue Beobachtung ist, dass grenzüberschreitende Lkw-Flotten paneuropäische Testrichtlinien übernehmen, um logistische Verwirrung zu vermeiden, was länderübergreifende Großbestellungen schafft, die Hersteller mit mehrsprachigen Software-Schnittstellen bevorzugen. Die alternde Bevölkerung der Region steigert zudem die Nachfrage nach medizinischer Atemdiagnostik, da Früherkennung mit den Zielen der Präventionsgesundheitspolitik übereinstimmt, die langfristige Gesundheitskosten senkt.

Atemalkoholtester-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit 17,12 % bis 2031 die höchste prognostizierte CAGR, da steigende verfügbare Einkommen auf eine strengere Verkehrsüberwachung treffen. Chinas öffentlichkeitswirksame Kampagnen gegen Trunkenheit am Steuer haben Straßentests von sporadisch zu routinemäßig gemacht und die Aufträge des öffentlichen Sektors erhöht. Japans Null-Toleranz-Haltung stimuliert technologische Experimente; lokale Unternehmen erproben in die Fahrzeugkabine integrierte Sensoren, die die Zündung automatisch sperren, wenn Alkohol erkannt wird. Indien zeigt latente Nachfrage im Bereich Arbeitssicherheit, wo multinationale Konzerne einheitliche globale Richtlinien anwenden, die die lokalen gesetzlichen Mindestanforderungen übertreffen. Die Region erlebt zudem staatliche Förderung für kostengünstige Sensorinnovationen, was darauf hindeutet, dass einheimische Anbieter westliche Marktführer bald preislich herausfordern könnten, ohne die grundlegende Genauigkeit zu beeinträchtigen, und damit die Wettbewerbsgleichungen neu gestalten.

Wettbewerbslandschaft

Der Breathalyzers Markt ist mäßig konzentriert, doch die Wettbewerbsintensität steigt, da Medizingerätespezialisten mit Diagnoselösungen eintreten. Drägerwerk AG & Co. KGaA nutzt ein über hundertjähriges Erbe in der Sicherheitstechnik und positioniert seine Produkte als evidenzbasierten Goldstandard. Jüngste Finanzberichte zeigen eine wachsende Ertragsstabilität, was auf operative Effizienz hindeutet, die bevorstehende Forschungs- und Entwicklungsarbeiten zur Mehranalyt-Atemanalyse unterstützen könnte. Eine unmittelbare Implikation ist, dass kleinere Wettbewerber möglicherweise Allianzen eingehen müssen, um Drägers globale Kalibrierungsinfrastruktur zu erreichen, oder riskieren, in hochwertigen Ausschreibungslisten an Sichtbarkeit zu verlieren.

BACtrack differenziert sich durch verbraucherorientiertes Design und die FDA 510(k)-Zulassung für ausgewählte Modelle, was das Markenvertrauen bei nicht professionellen Käufern stärkt. Der proprietäre Xtend-Brennstoffzellensensor, der sowohl tragbare als auch tragbare Angebote unterstützt, bietet eine skalierbare Plattform, die eine schnelle Iteration ohne vollständige Neuzertifizierung ermöglicht. Marktbeobachtungen deuten darauf hin, dass BACtrack's App-Ökosystem als Kundenbindungsgraben fungiert, da historische Messwerte wiederholtes Engagement und Nachbestellungen von Mundstücken fördern.

Aufstrebende Akteure wie Owlstone Medical zielen auf hochmargige Diagnosenischen ab und wenden die Breath-Biopsy-Technologie auf die Erkennung von Onkologie und Lebererkrankungen an. Ihr Eintritt signalisiert eine strategische Weggabelung in der Wettbewerbslandschaft: Während traditionelle Anbieter die Genauigkeit für die Alkoholüberwachung verfeinern, priorisieren Neueinsteiger Biomarker-Bibliotheken und klinische Partnerschaften. Die Überschneidung dieser Prioritäten könnte kollaborative Modelle hervorbringen, bei denen forensische Geräte gleichzeitig als Gesundheitsscreening-Plattformen dienen und eine mehrstufige Produkthierarchie schaffen, die sowohl Sicherheitsregulatoren als auch Gesundheitsdienstleister zufriedenstellt.

Führende Unternehmen der Breathalyzers Branche

Alcohol Countermeasure Systems Corp.

Alcolizer Technology Pty Ltd

BACtrack (KHN Solutions)

Drägerwerk AG & Co. KGaA

Intoximeters Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Atemalkoholtester-Markt

- Abbott Laboratories

- Alcohol Countermeasure Systems Corp.

- Alcolizer Technology

- Andatech

- BACtrack (KHN Solutions)

- Bedfont Scientific

- CMI, Inc.

- Dragerwerk

- Giner Labs

- Guardian Interlock Systems

- Hanwei Electronics Group

- Honeywell International (EnviteC)

- Intoximeters

- Lifeloc Technologies Inc.

- LifeSafer, Inc.

- Lion Laboratories Ltd

- Quest Diagnostics

- Shenzhen Well Electric Co.

- Smart Start Inc.

- Tokai Denshi Co.

Aktuelle Branchenentwicklungen im Atemalkoholtester-Markt

- Februar 2025: Owlstone Medical berichtete über weitere Validierungen der Breath-Biopsy-Technologie zur Früherkennung von Krankheiten und steht im Austausch mit klinischen Partnern, um regulatorische Einreichungen zu beschleunigen. Zwei separate Biomarker-Panels wurden in späte Versuchsphasen überführt, was die kommerzielle Tragfähigkeit der Atemdiagnostik unterstreicht.

- Januar 2025: Intelligent Bio Solutions kooperierte mit IVY Diagnostics, um in Europas 3,6-Milliarden-USD-Drogenscreening-Sektor einzudringen, und strukturierte die Vereinbarung so, dass sie Vertriebsrechte für den Nahen Osten für Atem- und Speicheltestkits umfasst.

- Januar 2025: Cannabix Technologies stellte eine leichtere Atemprobenentnahmeeinheit mit wiederaufladbarem Akku vor, die die Ergonomie für Feldversuche mit Marihuana-Breathalyzers verbessert.

- November 2024: Alivion begann kollaborative Studien mit dem Universitätsspital Zürich zur SmartSelect-Atemanalyse und eröffnete eine Finanzierungsrunde von 1 Million CHF zur Finanzierung von Miniaturisierungsbemühungen.

Atemalkoholtester-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Atemalkoholtester-Markt als alle tragbaren, stationären und fahrzeugintegrierten Geräte, die die Atemalkoholkonzentration mittels Brennstoffzellen-, Halbleiter- oder Infrarotsensoren messen und das Ergebnis in einen äquivalenten Blutalkoholwert umrechnen. Laut Mordor Intelligence erzielte dieses Marktsegment im Jahr 2025 einen Umsatz von USD 3,06 Milliarden (mordorintelligence.com).

Ausschluss aus dem Geltungsbereich: Geräte, die ausgeatmete Luft auf nicht mit Ethanol in Zusammenhang stehende Gase analysieren (z. B. Schwefelwasserstoff oder Aceton), sowie vollständige Labor-Gaschromatographiesysteme sind ausgeschlossen.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Technologie

- Brennstoffzelle

- Halbleiteroxidsensor

- Infrarotspektroskopie

- Sonstige

- Nach Produkttyp

- Handgerät / Tragbar

- Desktop / Stationär

- Sonstige

- Nach Vertriebskanal

- Direktausschreibung / Verträge

- Einzel- und Fachhandel

- Online-Shops & E-Commerce

- Nach Anwendung

- Alkoholdetektion

- Drogenmissbrauchsdetektion

- Krankheitsdiagnostik

- Nach Endnutzer

- Strafverfolgungsbehörden

- Krankenhäuser & Kliniken

- Arbeitsplatz / Industrie

- Privatkonsumenten

- Sonstige Endnutzer

- Nach Geografie (Wert)

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten befragten Verkehrssicherheitsbeamte, Arbeitsschutzmanager, biomedizinische Ingenieure in Krankenhäusern, Distributoren und Sensorlieferanten in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche verifizierten die Preisstreuung, die Flottenersatzzyklen und die Akzeptanz von smartphone-gekoppelten Geräten und schlossen Datenlücken, die durch die Desk-Research entstanden waren.

Desk-Research

Wir begannen mit Handelsströmen unter HS 902710 und 902720, Trunkenheitsfahrstatistiken der National Highway Traffic Safety Administration, EU-Straßensicherheits-Scoreboards und Unfalldaten des WHO Global Health Observatory. Ergänzende Belege stammten von der International Association of Chiefs of Police, von begutachteten Fachzeitschriften zur Sensorgenauigkeit sowie von Unternehmensunterlagen, auf die über D&B Hoovers und Dow Jones Factiva zugegriffen wurde. Diese Quellen lieferten Versandmengen, Korridore für durchschnittliche Verkaufspreise und das regulatorische Tempo. Die genannten Quellen veranschaulichen unsere Mischung; zahlreiche weitere offene und abonnementbasierte Referenzen trugen zur Abrundung von Fakten und Kontext bei.

Marktgröße & Prognose

Wir stützen uns auf ein Top-down-Modell, das mit der Straßentest-Penetration und der Durchsetzungsintensität jedes Landes beginnt, diese mit der durchschnittlichen Gerätelebensdauer multipliziert und die Nachfrage anhand aktueller Preisbänder bewertet. Selektive Bottom-up-Prüfungen, aggregierte Lieferantenliefermengen und Kanal-ASP-Stichproben validieren und korrigieren die Gesamtwerte. Zu den wichtigsten Modelltreibern zählen jährliche Straßentestvolumina, Zündungsverriegelungsmandate, Unfalltrends, Sensorkostenkurven, Wechselkursbewegungen und Adoptionsraten im privaten Bereich. Eine multivariate Regressionsprognose, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert die Zahlen bis 2030. Wo Lieferantendaten spärlich waren, füllten regionale Durchsetzungs-Benchmarks aus der Primärforschung die Lücke, bevor eine Abstimmung mit den Handelsstatistiken erfolgte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zweistufige Analysten-Reviews, Anomalieprüfungen anhand unabhängiger Unfall- und Importdatensätze sowie eine erneute Kontaktaufnahme mit Experten, wenn Abweichungen auftreten. Die Modelle werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder technologischen Ereignissen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Wie die Marktgröße für Alkoholtester von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Schätzungen weichen häufig voneinander ab: Eine offene Studie beziffert den Markt für 2023 auf USD 2,6 Milliarden, eine andere behauptet USD 14,91 Milliarden für 2025, während eine dritte 2025 mit USD 4,36 Milliarden ansetzt. Wir erkennen diese Streuung an, damit die Leser verstehen, warum die Zahlen voneinander abweichen.

Zu den wesentlichen Treibern dieser Lücke zählen breitere Produktumfänge, die Drogentest-Analysegeräte bündeln, ältere Basisjahr-Verankerungen, die Abhängigkeit von Versandpressemitteilungen ohne Preisvalidierung sowie statische Währungsumrechnungen. Unser Geltungsbereich bleibt auf Ethanol-Atemtestgeräte fokussiert; wir aktualisieren alle zwölf Monate und stützen die Preise auf interviewgestützte Stichproben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 3,06 Mrd. (2025) | Mordor Intelligence | - |

| 2,60 Mrd. (2023) | Regionalberatung A | Enger Geltungsbereich, älteres Basisjahr, begrenzte Primärvalidierung |

| 14,91 Mrd. (2025) | Globale Beratung B | Bündelt Drogentest- und fahrzeugintegrierte Sensoren, BIP-basierte Skalierung |

| 4,36 Mrd. (2025) | Fachzeitschrift C | Konstante Wechselkurse von 2022, Lieferanten-Pressemitteilungsvolumina |

Dieser Vergleich zeigt, dass unsere disziplinierte Bereichsauswahl, Währungsanpassung und interviewgestützte Preisgestaltung eine transparente, ausgewogene Baseline liefern, die Entscheidungsträger mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Breathalyzers Marktes?

Der Breathalyzers Markt wird im Jahr 2026 auf 3,53 Milliarden USD geschätzt.

Wie gestalten Zündverriegelungsvorschriften die Lieferantenstrategien?

Anbieter bündeln zunehmend langfristige Kalibrierungs- und Datenberichtsdienste mit jedem Gerät, um gerichtliche Überwachungsanforderungen zu erfüllen und wiederkehrende Einnahmen zu sichern.

Warum übernehmen Arbeitgeber in Hochrisikobranchen betriebliche Atemtestprogramme?

Unternehmen betrachten die Alkoholkontrolle vor Ort oder aus der Ferne als einfache Möglichkeit, die Haftungsexposition zu reduzieren und die Erwartungen der Versicherer an nachweisbare Sicherheitskontrollen zu erfüllen.

Welcher technologische Wandel erweitert die Rolle von Breathalyzers im Gesundheitswesen?

Fortschritte bei der atembasierten Biomarkerdetektion ermöglichen es denselben Kernsensorplattformen, auf metabolische oder Lebererkrankungen zu screenen, was Partnerschaften mit Medizingeräteherstellern anzieht.

Wie beeinflussen Online-Vertriebskanäle den Wettbewerb zwischen Breathalyzers Marken?

E-Commerce senkt die Eintrittsbarrieren für Nischenanbieter, sodass sich etablierte Hersteller durch Cloud-Analytik, erweiterte Garantien und einfachere Heimkalibrierungsoptionen differenzieren.

Inwiefern könnte die Fahrzeugintegration die zukünftige Nachfrage nach eigenständigen Breathalyzers beeinflussen?

Werkseitig installierte Beeinträchtigungserkennungssysteme könnten zum Standard werden, aber tragbare Geräte bleiben für die Bewährungsüberwachung, Flottenprüfungen und die persönliche Überprüfung außerhalb des Fahrzeugs unverzichtbar.

Was treibt die zunehmende Nutzung smartphone-verbundener Breathalyzers bei Verbrauchern an?

Kompakte Brennstoffzellensensoren lassen sich nun nahtlos mit mobilen Apps koppeln, sodass Einzelpersonen ihre Nüchternheit verfolgen und Echtzeit-Feedback erhalten können, was die Selbsttestung sowohl bequem als auch ansprechend macht.

Seite zuletzt aktualisiert am: