Marktgröße und Marktanteil für Brustrekonstruktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

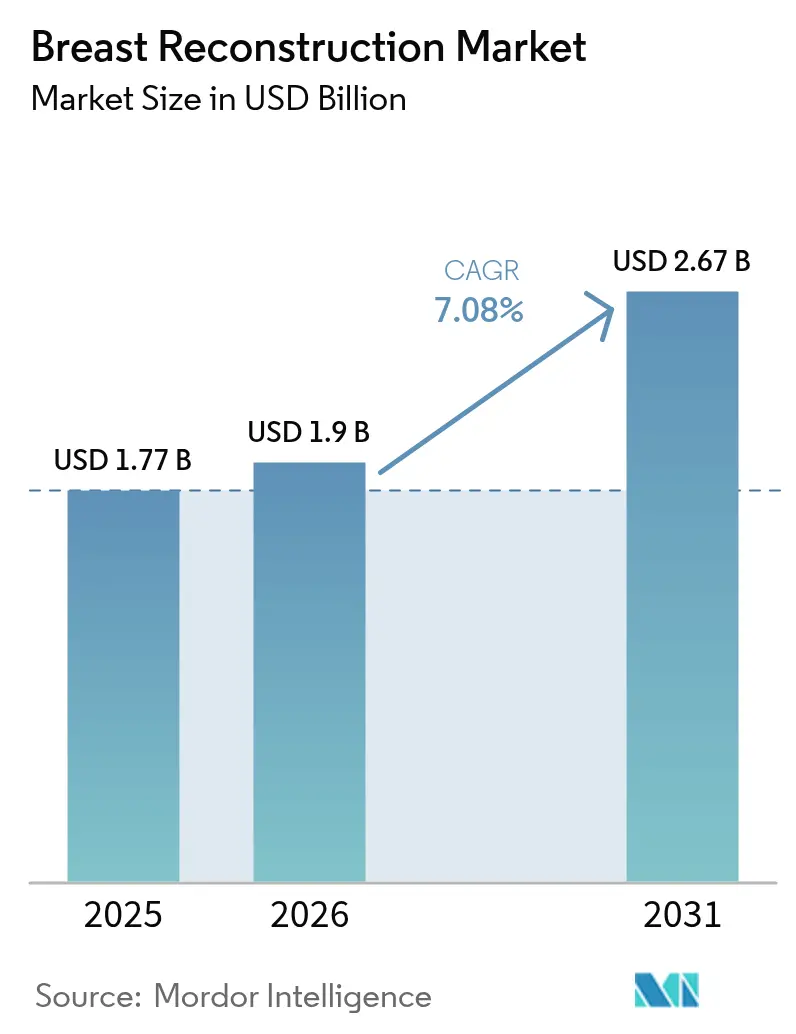

| Marktgröße (2026) | 1.9 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Brustrekonstruktion von Mordor Intelligence

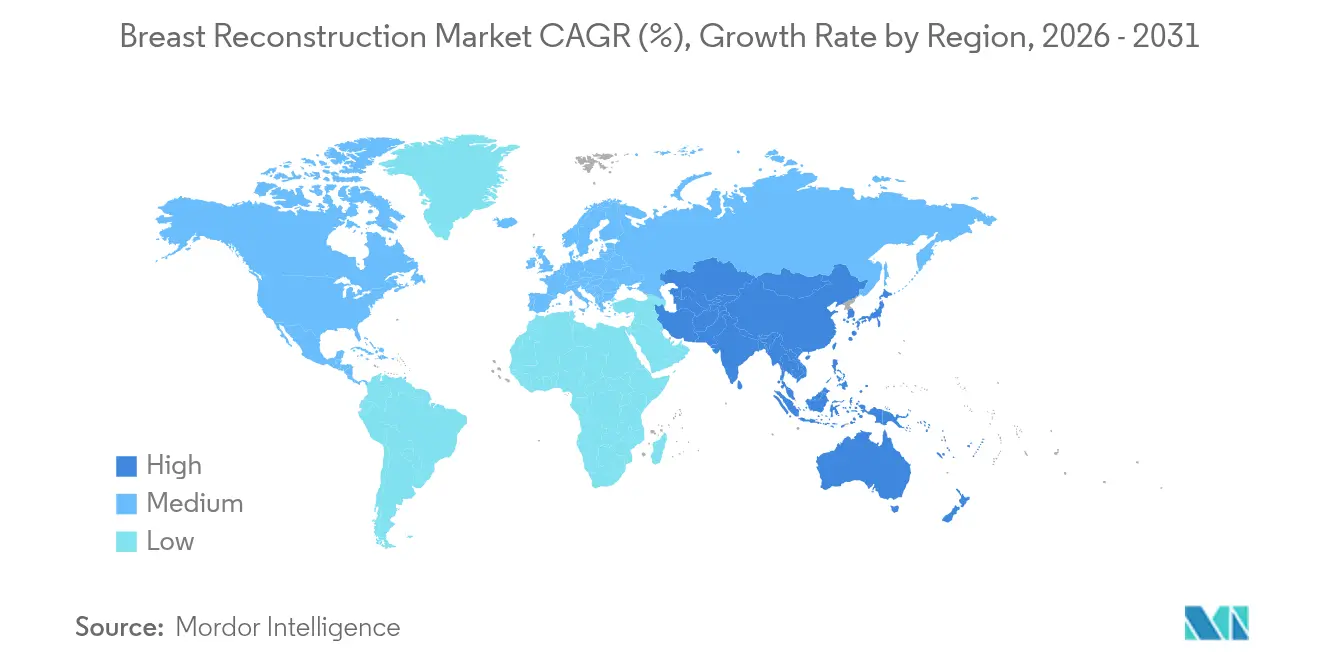

Die Marktgröße für Brustrekonstruktion wird voraussichtlich von 1,77 Milliarden USD im Jahr 2025 auf 1,9 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,08 % über 2026–2031 2,67 Milliarden USD erreichen. Dieses Wachstum ist direkt mit der steigenden Brustkrebsinzidenz, der Ausweitung von Erstattungspflichten und Innovationen wie KI-gestützter (künstliche Intelligenz) Bildgebung und 3-D-biogedruckten Gerüsten verknüpft[1]American Cancer Society, "Cancer Facts & Figures 2025," cancer.org. Eine 91-prozentige Fünfjahres-Überlebensrate in den wichtigsten Onkologieregionen vergrößert den Pool der in Frage kommenden Patienten, während neue Gewebetechnik-Plattformen Revisionsoperationen reduzieren und langfristige Ergebnisse verbessern. Die Marktführerschaft liegt derzeit bei Implantaten, doch rasche Fortschritte bei regenerativen Produkten und biologischen Netzen verschieben die Präferenz der Chirurgen hin zu Hybridverfahren, die Formstabilität mit natürlicher Gewebeintegration verbinden. Geografisch hält Nordamerika im Jahr 2024 einen Marktanteil von 37,72 % am Markt für Brustrekonstruktion, und der asiatisch-pazifische Raum entwickelt sich mit einer CAGR von 9,22 %, unterstützt durch die Prognose der Weltgesundheitsorganisation eines globalen Anstiegs der Brustkrebsfälle um 38 % bis 2050.

Wichtigste Erkenntnisse des Berichts

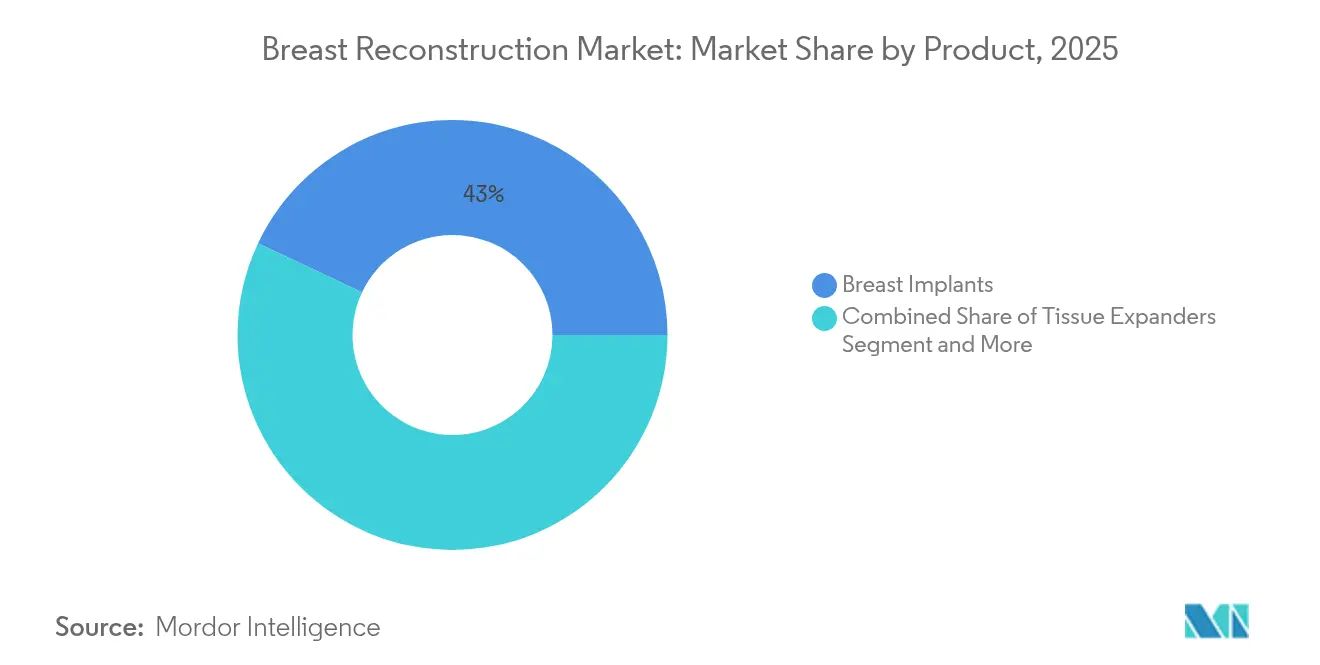

- Nach Produkt führten Brustimplantate im Jahr 2025 mit einem Umsatzanteil von 42,98 %; 3-D-biogedruckte Gerüste werden bis 2031 voraussichtlich mit einer CAGR von 14,64 % wachsen.

- Nach Material erfasste Silikon im Jahr 2025 45,05 % der Marktgröße für Brustrekonstruktion, während biologisches Netz mit einer CAGR von 8,74 % am schnellsten wächst.

- Nach Rekonstruktionstechnik beherrschten implantat-basierte Methoden im Jahr 2025 63,85 % der Marktgröße für Brustrekonstruktion; Hybridansätze weisen mit 7,86 % bis 2031 die höchste prognostizierte CAGR auf.

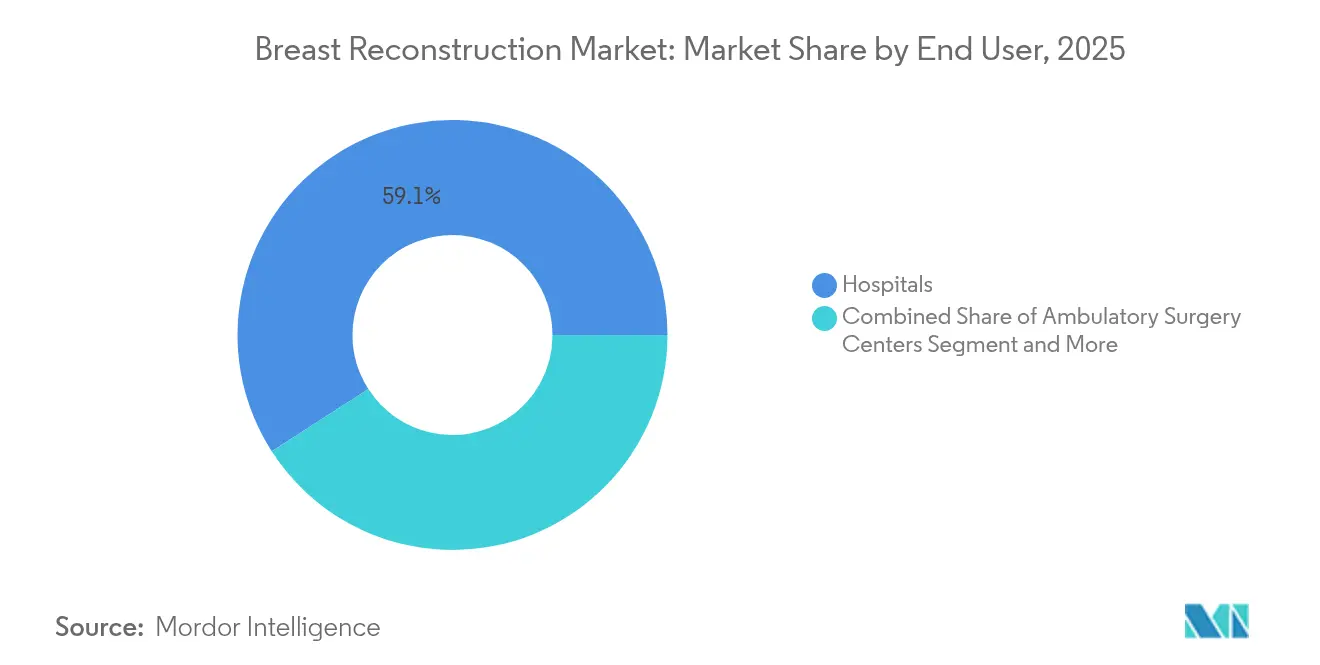

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 59,10 %; ambulante Operationszentren werden voraussichtlich mit einer CAGR von 8,25 % wachsen.

- Nach Anwendung entfiel im Jahr 2025 auf die Rekonstruktion nach Mastektomie bei Krebs ein Anteil von 68,12 % an der Marktgröße für Brustrekonstruktion, während prophylaktische Eingriffe mit einer CAGR von 9,07 % zunehmen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,25 %; der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,85 % das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Einflussfaktoren auf den Markt für Brustrekonstruktion*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Brustkrebsinzidenz | +1.8% | Global; am ausgeprägtesten im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Erstattungspflichten und Bewusstsein | +1.2% | Nordamerika, EU; Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fortschritte bei kohäsiven Gel-Implantaten ("Gummibären-Implantate") | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunahme von brustwarzenerhaltenden und präpektoralen Mastektomien | +0.7% | Nordamerika, EU; frühe Einführung in städtischen Gebieten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| 3-D-biogedruckte regenerative Implantate in klinischen Studien | +0.6% | Nordamerika, EU; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bildgebungs- und Größenbestimmungsplattformen | +0.5% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Brustkrebsinzidenz

Die Weltgesundheitsorganisation prognostiziert bis 2050 3,2 Millionen neue Brustkrebsdiagnosen pro Jahr, ein Anstieg von 38 % gegenüber dem aktuellen Niveau[2]UN News, "Breast cancer cases projected to rise by nearly 40 per cent by 2050, WHO warns," un.org. Asien verzeichnete im Jahr 2022 985.400 neue Fälle, eine Zahl, die bis 2050 voraussichtlich 1,4 Millionen überschreiten wird. Jüngere Frauen unter 50 Jahren und asiatisch-amerikanische/pazifisch-insulanische Bevölkerungsgruppen haben die steilsten Inzidenzanstiege gezeigt, was zu einer längeren Überlebenszeit und einer höheren Inanspruchnahme von Rekonstruktionen führt. In China und Indien erschließen wertorientierte Krankenhaussysteme neue Operationssaal-Kapazitäten für implantat-basierte und hybride Eingriffe und schaffen damit Wachstumspotenziale für Gerätehersteller, die kostengünstige Lösungen in großem Maßstab anbieten können. Die demografische Expansion ist daher nicht nur zahlenmäßig; sie verschiebt auch die Produktmix-Nachfrage hin zu langlebigen, komplikationsarmen Implantaten, die das lebenslange Revisionsrisiko minimieren.

Wachsende Erstattungspflichten und Bewusstsein

Der Women's Health and Cancer Rights Act garantiert umfassende Rekonstruktionsleistungen in US-amerikanischen Gruppengesundheitsplänen, und die Beibehaltung der Abrechnungscodes für DIEP- und GAP-Lappenplastiken im Februar 2025 unterstreicht das Engagement der Regulierungsbehörden für fortgeschrittene autologe Techniken. Maßnahmen auf Staatsebene, wie die Aktualisierung der Medi-Cal-Richtlinie in Kalifornien im Juli 2024, erweitern den Zugang zu Implantatverfahren für einkommensschwächere Patienten. Große private Kostenträger haben die Rekonstruktion als medizinisch notwendig neu definiert und decken Symmetrieoperationen und das Komplikationsmanagement ab. Da ambulante Zentren wertbasierte Vergütungsmodelle übernehmen, erhalten Chirurgen finanzielle Anreize, Technologien einzusetzen, die die Operationszeit und nachgelagerte Revisionen reduzieren, was die Nachfrage nach KI-gestützter Größenbestimmungssoftware in Verbindung mit kohäsiven Gel-Implantaten beschleunigt.

Fortschritte bei kohäsiven Gel- und Gummibären-Implantaten

Die FDA-Zulassung von Johnson & Johnson im Dezember 2024 für MemoryGel Enhance-Implantate, erhältlich in Volumina bis zu 1.445 cc, deckt ungedeckte Bedürfnisse bei Patienten mit größeren Brustwänden ab und behält dabei die formhaltenden Eigenschaften des kohäsiven Gels bei. Die histologische Analyse von 493 Patienten zeigt, dass die Gel-Kohäsivität die Leckagerate direkt senkt, was neuere Formulierungen über mehrjährige Zeiträume sicherer macht. Die FDA-Zulassung für Motiva SmoothSilk-Implantate im September 2024 fügt Oberflächentextur-Innovationen hinzu, die Entzündungsreaktionen reduzieren[3]U.S. Food and Drug Administration, "Premarket Approval (PMA)," fda.gov. Zusammen bestätigen diese Zulassungen den Fokus der Hersteller auf Formstabilität und Biokompatibilität und leiten Krankenhäuser zu Geräten der nächsten Generation, die präpektoral eingesetzt werden können, ohne die Haltbarkeit zu beeinträchtigen.

Zunahme von brustwarzenerhaltenden und präpektoralen Mastektomien

Die präpektorale Platzierung oberhalb des Muskels verringert postoperative Schmerzen und Animationsdeformitäten, und eine prospektive Studie hat eine überlegene Aufrechterhaltung der Brustwarzenposition im Vergleich zu subpektoralen Ansätzen gezeigt. Die Kombination einer brustwarzenerhaltenden Mastektomie mit einer Umhüllung aus azellulärer dermaler Matrix liefert starke kosmetische Ergebnisse bei großen, ptotischen Brüsten, die früher schwer zu rekonstruieren waren. Die klinische Studie der Stanford University zu dezellularisierten Brustwarzen-Areola-Komplex-Transplantaten könnte mehrstufige Rekonstruktionen überflüssig machen und signalisiert eine Zukunft, in der ästhetische Vollständigkeit in einem einzigen Eingriff erreicht wird. Höhere Zufriedenheitsraten ermutigen mehr Patienten, sich für eine sofortige Rekonstruktion zu entscheiden, was die Nachfrage nach biologischen Netzen und intelligenten Implantat-Systemen stärkt.

Analyse der Hemmnisse auf den Markt für Brustrekonstruktion*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten in Schwellenmärkten | −1.1% | Aufstrebende Märkte im asiatisch-pazifischen Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bei Implantaten (BIA-ALCL, Kapselfibrose) | −0.8% | Global; am höchsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an mikrochirurgischer Expertise für autologe Lappenplastiken | −0.6% | Global; akut in ländlichen und aufstrebenden Gebieten | Langfristig (≥ 4 Jahre) |

| ESG-bedingte Störungen in der Silikon- und ADM-Lieferkette | −0.4% | Global; Konzentrationsrisiken in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten in Schwellenmärkten

Die durchschnittlichen Eigenkosten für Implantatrekonstruktionen in Südostasien übersteigen 45 % des mittleren Jahreseinkommens, was die Inanspruchnahme außerhalb der großen städtischen Zentren einschränkt. Lokale Kostenträger erstatten fortschrittliche Biomaterialien selten, was Chirurgen zwingt, auf Kochsalzlösung-Implantate zurückzugreifen, die ein höheres Revisionsrisiko aufweisen. Multinationale Gerätehersteller müssen die Produktion lokalisieren oder gestaffelte Preisstrukturen anbieten, um in diese kostensensiblen Regionen vorzudringen. Staatliche Pilotprogramme in Indien und Thailand zur Subventionierung von Rekonstruktionen für einkommensschwache Patienten haben positive erste Ergebnisse gezeigt, bleiben aber im Umfang begrenzt.

Sicherheitsbedenken bei Implantaten (BIA-ALCL, Kapselfibrose)

Bis 2025 wurden weltweit 1.290 Fälle von Brustimplantat-assoziiertem anaplastischem großzelligem Lymphom erfasst, die hauptsächlich mit texturierten Geräten in Verbindung gebracht werden. Kapselfibrose betrifft 2,3 %–4,1 % der Implantate und ist die häufigste Ursache für Revisionsoperationen. Erhöhte Überwachungsanforderungen erhöhen die Kosten für Studien nach der Markteinführung und könnten kleinere Marktteilnehmer abschrecken. Patienteninteressengruppen fordern weiterhin transparente Sicherheitsdaten und üben Druck auf die Hersteller aus, Langzeitstudien zu veröffentlichen und Innovationen bei glattoberflächigen oder biointegrativen Materialien zu beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Brustrekonstruktion

Nach Produkt:

Biodruck stört die traditionelle ImplantatdominanzBrustimplantate behielten im Jahr 2025 einen Anteil von 42,98 % am Markt für Brustrekonstruktion, getrieben durch breite Vertrautheit der Chirurgen und vorhersehbare Ergebnisse. Dennoch wachsen 3-D-biogedruckte Gerüste und regenerative Implantate mit einer CAGR von 14,64 %, was einen Schwenk zu Gewebetechnik-Plattformen signalisiert, die Fremdkörperreaktionen minimieren und personalisierte Formen ermöglichen. Traditionelle Gewebeexpander überbrücken nach wie vor mehrstufige Rekonstruktionen, aber ihre Rolle nimmt ab, da präpektorale Einzel-Eingriffe an Popularität gewinnen.

Die Brustrekonstruktionsbranche schätzt zunehmend Geräte, die Revisionsraten reduzieren. KI-gestützte Größenbestimmungssoftware wird mit kohäsiven Gel-Implantaten kombiniert, um individuelle Profile zu liefern, während Poly-4-Hydroxybutyrat-Gerüste das natürliche Einwachsen von Gewebe unterstützen. BDs STANCE-Studie zu GalaFLEX LITE hebt bioabsorbierbare Netze hervor, die die 54-prozentige Kapselfibrose-Rezidivrate bei Revisionsoperationen adressieren. Solche Innovationen verändern die Beschaffungskriterien der Krankenhäuser hin zu langfristigen Kosteneinsparungen und patientenberichteten Ergebnissen.

Nach Materialtyp:

Biologisches Netz gewinnt gegenüber Silikon an BodenSilikon hielt im Jahr 2025 45,05 % des Marktanteils für Brustrekonstruktion, gestützt durch jahrzehntelange Verfeinerung und jüngste FDA-Zulassungen für Optionen mit größerem Volumen. Biologisches Netz führt jedoch das Wachstum mit einer CAGR von 8,74 % an, da Chirurgen nach Materialien suchen, die eine vaskularisierte Gewebeintegration fördern und chronische Entzündungen reduzieren. Kochsalzlösung-Implantate bleiben für Patienten mit spezifischen Sicherheitsbedenken relevant, verlieren aber allmählich an Boden.

Parallel dazu sehen sich synthetische Netze aufgrund von Bedenken hinsichtlich Dauerhaftigkeit und Infektionsrisiko einer erhöhten Prüfung ausgesetzt, was die Nachfrage nach biologisch abbaubaren Alternativen ankurbelt. Forschungen zu den Umweltauswirkungen von Implantat-Lieferketten begünstigen ebenfalls biologische und biologisch abbaubare Materialien mit geringerem CO₂-Fußabdruck, was die Beschaffungsrichtlinien mit den ESG-Zielen der Krankenhäuser in Einklang bringt.

Nach Rekonstruktionstechnik:

Hybridansätze überbrücken traditionelle MethodenDie implantat-basierte Rekonstruktion beherrschte im Jahr 2025 63,85 % des Marktanteils für Brustrekonstruktion aufgrund ihrer Geschwindigkeit und geringeren technischen Komplexität. Hybridtechniken, die Implantatvolumen mit autologer Fettgewebstransplantation kombinieren, expandieren mit einer CAGR von 7,86 % und bieten einen Mittelweg zwischen Formstabilität und natürlichem Gefühl. Autologe Gewebelappen bleiben der Goldstandard für Patienten, die eine Bestrahlung erhalten, sind jedoch durch Engpässe bei mikrochirurgischen Fachkräften begrenzt.

Die präpektorale Platzierung in Kombination mit azellulärer dermaler Matrix liefert verbesserte ästhetische Ergebnisse und kürzere Erholungszeiten, was Chirurgen zur Übernahme hybrider Arbeitsabläufe ermutigt. Fettgewebstransplantation verbessert zudem Kontur und Symmetrie, was Hybridmethoden zu einer flexiblen Option macht, die an unterschiedliche Patientenanatomien anpassbar ist.

Nach Endnutzer:

Ambulante Zentren gewinnen MarktanteileKrankenhäuser machten im Jahr 2025 59,10 % der Eingriffe aus, doch ambulante Operationszentren wachsen mit einer CAGR von 8,25 %, da Kostenträger die Kostendämpfung betonen. Die Centers for Medicare & Medicaid Services erhöhten die Umrechnungsfaktoren für ambulante Operationszentren für 2025, was ambulante Rekonstruktionen finanziell attraktiv macht. Spezialisierte ästhetische Kliniken übernehmen komplexe Revisionen und Augmentationen und bieten maßgeschneiderte Versorgung, verlangen aber Premiumpreise.

Der Markt für Brustrekonstruktion dezentralisiert sich daher, wobei ambulante Operationszentren kürzere Aufenthaltszeiten und gebündelte Vergütungsmodelle nutzen, um Fälle zu gewinnen, die traditionell in Vollversorgungskrankenhäusern durchgeführt wurden. Gerätehersteller richten Schulungsprogramme und schlüsselfertige Gerätepakete nun gezielt auf das Umfeld ambulanter Operationszentren aus.

Nach Anwendung:

Prophylaktische Eingriffe treiben das WachstumDie Rekonstruktion nach Mastektomie bei Krebs machte im Jahr 2025 68,12 % der Marktgröße für Brustrekonstruktion aus, aber prophylaktische Mastektomiefälle beschleunigen sich mit einer CAGR von 9,07 %, beeinflusst durch eine breitere Gentestung und ein gesteigertes Risikobewusstsein. Trauma-bedingte und angeborene Rekonstruktionen bleiben kleinere Segmente, greifen aber oft auf die fortschrittlichsten Hybridtechniken zurück, bedingt durch einzigartige anatomische Herausforderungen.

Der Versicherungsschutz für prophylaktische Operationen bei BRCA-positiven Patienten im Rahmen des Women's Health and Cancer Rights Act erweitert die Anspruchsberechtigung, und jüngere Patienten entscheiden sich typischerweise für kohäsive Gel- oder biogedruckte Implantate, die weniger lebenslange Revisionen versprechen. Diese Verschiebung treibt die Nachfrage nach Premium-Gerätelinien und langfristigen Nachsorgediensten an.

Geografische Analyse

Markt für Brustrekonstruktion in Nordamerika

Nordamerika führte den Markt für Brustrekonstruktion mit einem Anteil von 37,25 % im Jahr 2025, gestützt durch bundesweite Erstattungspflichten und ein dichtes Netzwerk zertifizierter plastischer Chirurgen. Die Region beherbergt zudem zahlreiche wegweisende klinische Studien, die einen frühzeitigen Zugang zu Implantaten der nächsten Generation und biologischen Netzen ermöglichen. Die Marktexpansion wird voraussichtlich stabil bleiben, da KI-gestützte Planungstools in große Krankenhaussysteme und ambulante Operationszentren vordringen.

Markt für Brustrekonstruktion im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,85 % bis 2031. Die steigende Prävalenz von Brustkrebs, wachsende Einkommen der Mittelschicht und die kulturelle Normalisierung der Rekonstruktion treiben das Eingriffvolumen an, während Japans Rate der sofortigen Rekonstruktion von 11,2 % ein latentes Wachstumspotenzial verdeutlicht. Staatliche Initiativen zur Subventionierung der Mastektomieversorgung in China und Indien werden schrittweise auf die Rekonstruktion ausgeweitet und eröffnen einen Weg für kostenoptimierte Implantate und lokal gefertigte Netze.

Markt für Brustrekonstruktion in EMEA und Lateinamerika

Europa verzeichnet ein moderates Wachstum im Rahmen universeller Gesundheitssysteme, die einen grundlegenden Zugang gewährleisten, obwohl die Inanspruchnahme von Eingriffen je nach Land variiert. Lateinamerika sowie der Nahe Osten und Afrika sind nach wie vor Schwellenmärkte, deren Wachstum von dem Ausbau der chirurgischen Infrastruktur und Partnerschaften zur Ausbildung von Klinikern abhängt. Multinationale Unternehmen, die die Produktion lokalisieren und ihre Produktportfolios an regionale Erstattungsstufen anpassen, werden Vorteile als Erstanbieter erzielen.

Wettbewerbslandschaft

Der Markt für Brustrekonstruktion weist eine moderate Konzentration auf. AbbVie-Allergan und Johnson & Johnson-Mentor beherrschen große installierte Basen durch breite Implantatportfolios und starken Vertrieb. Motivas oberflächentexturierte SmoothSilk-Implantate und die Prototypen mit intelligenten Sensoren von Establishment Labs verdeutlichen den Druck von Herausforderern auf die etablierten Anbieter. Sientras Vermögensverkauf im April 2024 nach der Insolvenz unterstreicht die Anfälligkeit mittlerer Marktteilnehmer gegenüber Rechtsstreitigkeiten und Lieferkettenerschütterungen.

Strategische Reaktionen umfassen Portfoliodiversifizierung und selektive Akquisitionen. BDs Investition in bioabsorbierbare Gerüste über die GalaFLEX LITE-Studie positioniert das Unternehmen im wachstumsstarken Netz-Teilsegment, während größere Akteure KI-Partnerschaften erkunden, um Bildgebungsplattformen mit Premium-Implantaten zu bündeln. Gleichzeitig gewinnen regionale Hersteller im asiatisch-pazifischen Raum Marktanteile, indem sie preisgestaffelte Silikongeräte anbieten, die lokale regulatorische Standards erfüllen.

Die Markteintrittsbarrieren bleiben aufgrund der Zulassungskosten der FDA und der EU-MDR hoch, doch technologische Differenzierung bietet gangbare Eintrittswege. Unternehmen, die Datenanalyse, nachhaltige Materialien und Unterstützung bei der Chirurgenausbildung integrieren können, werden in einem Markt, der sich von Standardimplantaten zu ganzheitlichen Rekonstruktionslösungen verschiebt, besser abschneiden.

Marktführer in der Brustrekonstruktionsbranche

GC Aesthetics plc

AbbVie (ALLERGAN)

Johnson & Johnson

Establishment Labs SA

Sientra Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Brustrekonstruktion

- AbbVie (ALLERGAN)

- Johnson & Johnson

- Sientra

- Establishment Labs

- GC Aesthetics plc

- Polytech Health & Aesthetics

- RTI Surgical

- Groupe Sebbin

- Integra LifeSciences

- Silimed

- Laboratoires Expanscience

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix

- Decomedical S.r.l.

- Implantech Associates

Analyse der Unternehmen im Markt für Brustrekonstruktion lesen

Jüngste Branchenentwicklungen im Markt für Brustrekonstruktion

- März 2025: BD nahm den ersten Patienten in die STANCE-Studie auf, die GalaFLEX LITE bioabsorbierbare Gerüste zur Reduzierung von Kapselfibrose bei der Revision von Brustimplantaten bewertet.

- Dezember 2024: Johnson & Johnson erhielt die FDA-Zulassung für MENTOR MemoryGel Enhance-Implantate in den Größen 930 cc bis 1.445 cc, die auf den Bedarf an Rekonstruktionen mit größerem Volumen abzielen.

Markt für Brustrekonstruktion Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Brustrekonstruktion als den Wert, der durch chirurgische Produkte und ergänzende Lösungen generiert wird, die zur Wiederherstellung der Brustform nach Mastektomie oder prophylaktischer Brustentfernung eingesetzt werden, einschließlich Implantate, Gewebeexpander, azelluläre dermale Matrizen und Verbrauchsmaterialien für autologe Lappenplastiken. Eingriffe zur rein kosmetischen Augmentation, Gynäkomastie-Korrektur oder Korrektur angeborener Fehlbildungen fallen nicht in diesen Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Revisionsoperationen, die mehr als zehn Jahre nach der ursprünglichen Rekonstruktion durchgeführt werden, werden nicht erfasst, da sie auf die Alterung des Implantats und nicht auf das ursprüngliche Krebsereignis zurückzuführen sind.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Produkt

- Brustimplantate

- Gewebeexpander

- Azelluläre dermale Matrizen (biologisch, synthetisch)

- 3-D-biogedruckte Gerüste und regenerative Implantate

- Sonstige Zusatzprodukte (Brustwarzen-Areola-Komplex-Prothesen, Fixierungsgeräte)

- Nach Materialtyp

- Silikon

- Kochsalzlösung

- Autologes Gewebe

- Biologisches Netz

- Synthetisches Netz

- Nach Rekonstruktionstechnik

- Implantat-basiert

- Autologes Gewebe

- Hybrid

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Spezialisierte ästhetische Kliniken

- Nach Anwendung

- Rekonstruktion nach Mastektomie bei Krebs

- Prophylaktische Mastektomie

- Trauma und angeborene Fehlbildung

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Interviews mit onkologischen Chirurgen, rekonstruktiven Spezialisten, Krankenhauseinkaufsleitern und regionalen Kostenträgern in Nordamerika, Europa und dem asiatisch-pazifischen Raum ermöglichten es uns, Konversionsraten von Mastektomie zu Rekonstruktion, typische Gerätepeisspannen und bevorstehende politische Änderungen zu validieren. Nachfolgebefragungen erfassten Nuancen im Patientenpfad, die in öffentlichen Statistiken nicht vorhanden sind, und ermöglichten es uns, Zeitannahmen zu verfeinern.

Desk Research

Wir begannen mit Onkologie- und Eingriffstatistiken von GLOBOCAN, WHO Cancer Observatory, der American Society of Plastic Surgeons und Eurostat, die nationale chirurgische Volumina verankern.

Zulassungs- und Rückrufdateien von Geräten aus der US FDA PMA-Datenbank, dem EMA CE-Kennzeichnungsregister und den Interimsverfügungen von Health Canada lieferten Informationen zu den Zeitplänen der Produktverfügbarkeit.

Kosten- und Erstattungsdaten wurden aus Medicare Physician/Supplier-Daten, NHS-Tariflisten und dem Gebührenverzeichnis des japanischen MHLW entnommen.

Finanzsignale, die über D&B Hoovers und Dow Jones Factiva abgerufen wurden, halfen uns, Umsatzschwankungen bei führenden Implantatlieferanten nachzuverfolgen, während PubMed-Artikel in Plastic and Reconstructive Surgery aufkommende Techniken verdeutlichten, die den Mix in Richtung präpektoraler und hybrider Rekonstruktionen verschieben.

Die oben genannten Quellen sind illustrativ; viele weitere offene und proprietäre Referenzen wurden auf Vollständigkeit geprüft.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der länderspezifischen Inzidenz von weiblichem Brustkrebs, wendet Operationsaufnahmeraten an und schichtet dann eingriffsspezifische Rekonstruktionsraten auf, um einen adressierbaren Fallpool aufzubauen. Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten und geschätzte durchschnittliche Verkaufspreise x Einheiten kalibrieren die Gesamtwerte. Zu den wichtigsten Einflussfaktoren gehören die ASP-Entwicklung bei Implantaten, die Prävalenz von Lappenplastiken, die Breite der Versicherungsdeckung, die Verlagerung hin zu ambulanten Operationen und die Einführung neuer 3-D-Gerüste. Ein multivariates ARIMA-Modell projiziert jeden Einflussfaktor, und Szenariobänder, die mit befragten Chirurgen abgestimmt wurden, begrenzen die Prognose bis 2030. Datenlücken, wie z. B. nicht gemeldete ambulante Volumina, werden durch regionale Proxys überbrückt, die anschließend mit neuen Primäranrufen einem Stresstest unterzogen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Anomalie-Flags, analytische Peer-Checks und Freigabe durch leitende Mitarbeiter. Abweichungen von mehr als +/-5 % gegenüber dem historischen Trend oder externen Benchmarks lösen eine erneute Kontaktaufnahme mit Experten aus. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, wenn Geräterücknahmen, Kodierungsreformen oder wesentliche Erstattungsänderungen die Ausgangsbasis erheblich verschieben.

Wie die Marktgröße für Brustrekonstruktion von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, geografische Reichweiten und Aktualisierungsrhythmen wählen. Wir legen unseren geräteinschließenden, aber eingriffsspezifischen Anwendungsbereich offen und aktualisieren jährlich, was Vergleiche stabilisiert.

Zu den wichtigsten Treibern von Abweichungen gehören Wettbewerber, die kosmetische Augmentationen einbeziehen, Listenpreise statt tatsächlicher Transaktions-ASPs verwenden oder die Volumina von 2021 ohne neue Krebsinzidenzdaten fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 1,77 Mrd. | Mordor Intelligence | - |

| USD 2,10 Mrd. (2024) | Global Consultancy A | Schließt kosmetische Implantate ein und rundet auf Hersteller-Listenpreise |

| USD 1,57 Mrd. (2023) | Industry Association B | Schließt ADM und Lappenplastik-Verbrauchsmaterialien aus; beschränkt auf fünf Regionen |

Der Vergleich zeigt, dass unser klar definierter Anwendungsbereich, dual-gesourcte Variablen und jährliche Überprüfungen eine ausgewogene, reproduzierbare Ausgangsbasis bieten, auf die sich Kunden für die strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Brustrekonstruktion?

Der Markt wird im Jahr 2026 auf 1,9 Milliarden USD geschätzt und soll bis 2031 2,67 Milliarden USD erreichen.

Welche Region wächst bei Brustrekonstruktionseingriffen am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 8,85 % bis 2031, bedingt durch steigende Krebsinzidenz und eine Ausweitung der Erstattung.

Warum gelten 3-D-biogedruckte Implantate als disruptiv?

Sie ermöglichen personalisierte Formen und fördern das natürliche Einwachsen von Gewebe, reduzieren Revisionsoperationen und treiben eine CAGR von 14,64 % für das Segment an.

Wie beeinflussen Erstattungsrichtlinien das Marktwachstum?

Ausgeweitete Pflichten wie der Women's Health and Cancer Rights Act decken Rekonstruktions- und Symmetrieeingriffe ab, was den Patientenzugang und die Eingriffszahlen steigert.

Welche Sicherheitsbedenken beeinflussen die Implantatwahl?

Probleme wie BIA-ALCL und Kapselfibrose veranlassen Chirurgen, glattoberflächige und biologische Produkte mit besseren langfristigen Sicherheitsprofilen zu bevorzugen.

Sind ambulante Operationszentren für die zukünftige Marktexpansion wichtig?

Ja, ambulante Operationszentren wachsen mit einer CAGR von 8,25 %, da Kostenträger kosteneffiziente ambulante Einrichtungen bevorzugen, was die Nachfrage nach schnell erholungsfähigen Implantaten und KI-Planungstools steigert.

Seite zuletzt aktualisiert am: