Mammographie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

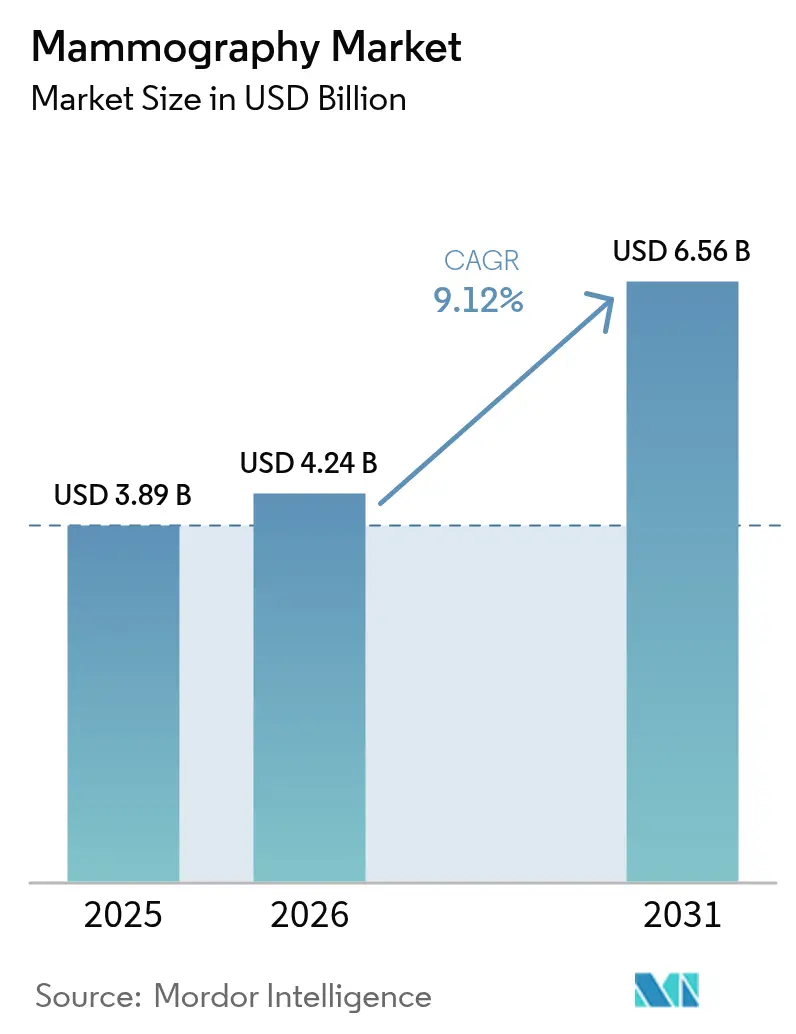

| Marktgröße (2026) | 4.24 Milliarden US-Dollar |

| Marktgröße (2031) | 6.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mammographie-Marktanalyse von Mordor Intelligence

Die Mammographie-Marktgröße soll von 3,89 Milliarden USD im Jahr 2025 auf 4,24 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,12 % über den Zeitraum 2026–2031 einen Wert von 6,56 Milliarden USD erreichen.

Das anhaltende Wachstum ergibt sich aus dem Zusammenspiel von steigender Brustkrebsinzidenz, der raschen Verbreitung der 3-D-Tomosynthese und behördlichen Zulassungen für die Triage auf Basis künstlicher Intelligenz (KI), die die Arbeitsbelastung von Radiologen verringern. Ein breiterer Screening-Zugang durch mobile Einheiten in Verbindung mit Kapitalförderprogrammen in aufstrebenden Volkswirtschaften erweitert die Käuferbasis sowohl für digitale Einstiegsplattformen als auch für Premium-Photonenzählplattformen. Der Wettbewerbsdruck verschärft sich, da Anbieter proprietäre Algorithmen integrieren, die die Krebserkennungsempfindlichkeit erhöhen und die Rate falsch-positiver Befunde senken; diese Leistungsverbesserungen rechtfertigen Premiumpreise, auch wenn die Erstattungssätze sinken. Der Mammographie-Markt profitiert zudem von dosisoptimierten Bildgebungsfortschritten, die Strahlungsbedenken der Verbraucher mindern und die Qualitätskennzahlen der Anbieter stärken.

Wichtigste Erkenntnisse des Berichts

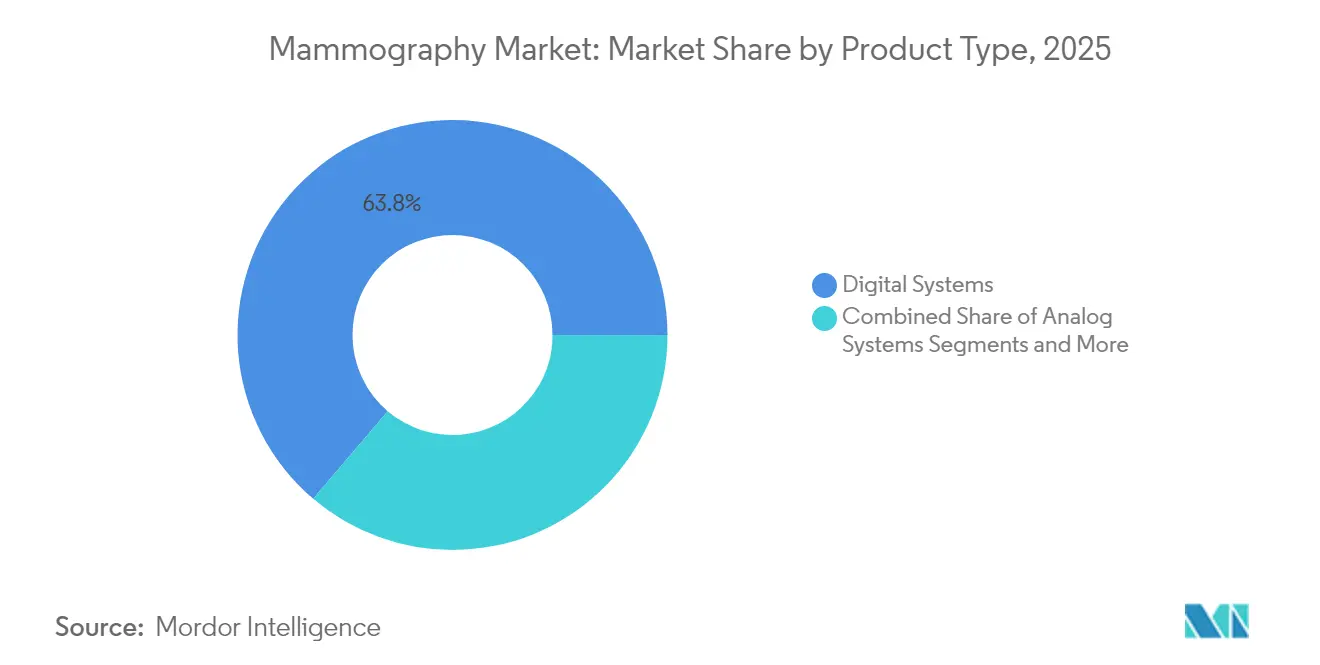

- Nach Produkttyp entfielen 2025 63,78 % des Mammographie-Marktanteils auf digitale Systeme; Software und Dienstleistungen sollen bis 2031 mit einem CAGR von 11,56 % wachsen.

- Nach Technologie hielt die 2-D-Vollfeld-Digital-Technologie 2025 einen Anteil von 49,72 % an der Mammographie-Marktgröße, während die digitale Photonenzählung bis 2031 einen CAGR von 9,61 % verzeichnen soll.

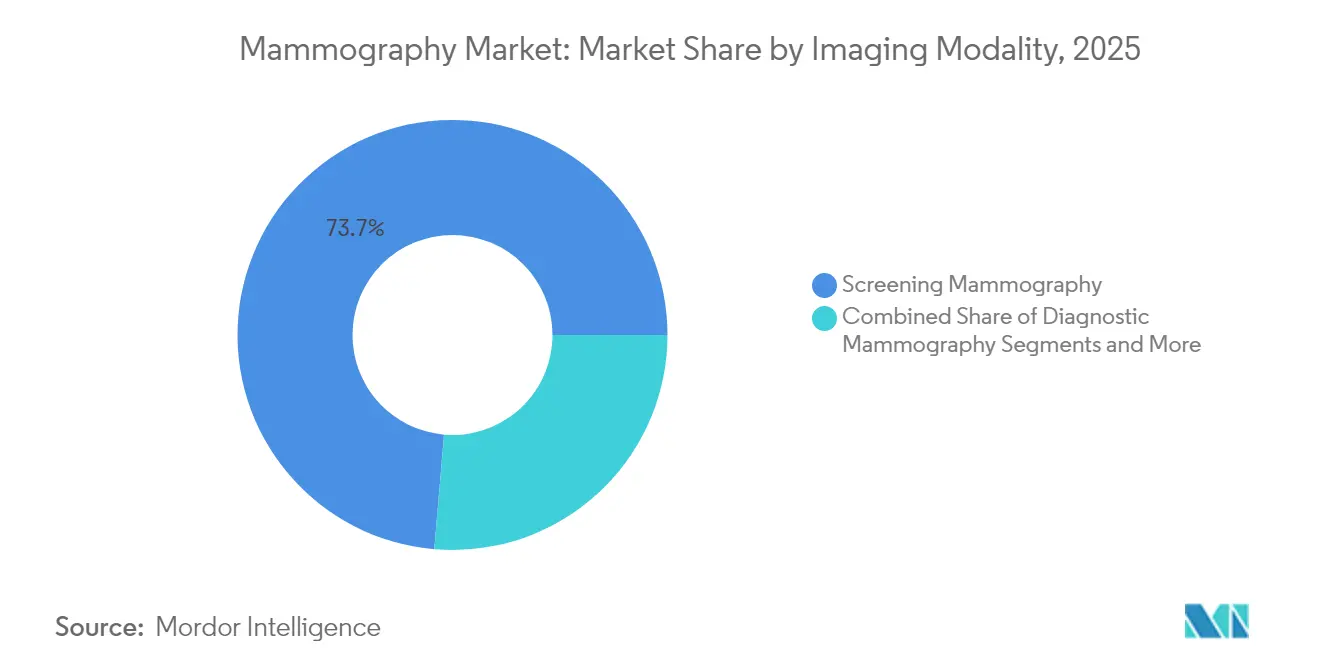

- Nach Bildgebungsmodalität entfielen 2025 73,65 % der Mammographie-Marktgröße auf das Screening-Mammographie-Segment, während die interventionelle Mammographie mit einem CAGR von 9,94 % wächst.

- Nach Endnutzer hielten Krankenhäuser 2025 einen Mammographie-Marktanteil von 44,12 %; diagnostische Bildgebungszentren expandieren bis 2031 mit einem CAGR von 9,28 %.

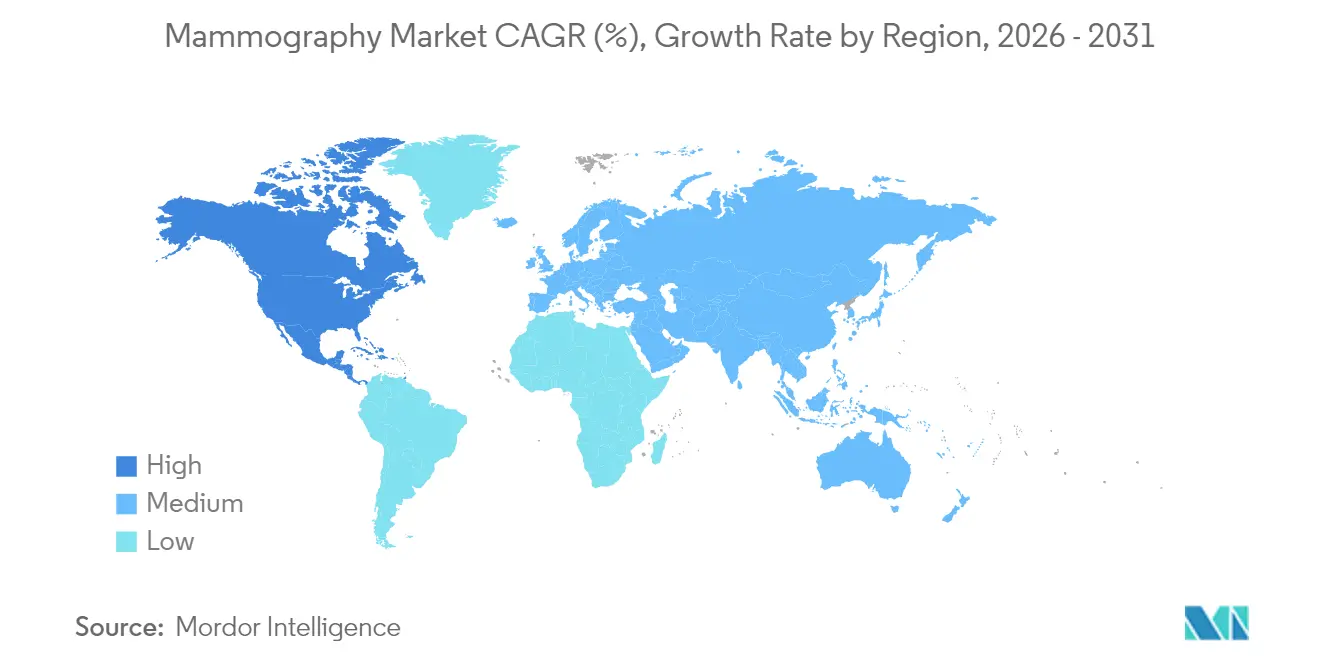

- Nordamerika führte 2025 mit einem Mammographie-Marktanteil von 42,21 %, während Asien-Pazifik den schnellsten CAGR von 10,02 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mammographie-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebs | +2.1% | Global, mit höchster Auswirkung in Asien-Pazifik und aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Technologischer Wandel hin zu 3-D/KI-gestützter Bildgebung | +1.8% | Nordamerika und EU führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Ausweitung öffentlich-privater Screening-Kampagnen | +1.4% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Südamerika | Mittelfristig (2–4 Jahre) |

| Kapitalzuschüsse in aufstrebenden Volkswirtschaften | +1.2% | Südostasien, Afrika südlich der Sahara, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zulassung der KI-gestützten Triage-Erstattung | +0.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Mobile Mammographie für die Versorgung ländlicher Gebiete | +0.7% | Global, mit Schwerpunkt auf ländlichen Regionen in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Brustkrebs

Die globale Brustkrebsinzidenz steigt weiter an; allein in China wurden 2022 385.837 neue Fälle gemeldet, was den Bedarf an einer umfassenden Screening-Infrastruktur unterstreicht. Urbanisierung, spätere Geburten und veränderte Lebensstile treiben die Inzidenzkurven nach oben, insbesondere im asiatisch-pazifischen Raum. Politische Entscheidungsträger reagieren darauf, indem sie bevölkerungsweite Mammographie-Ziele in nationale Strategien zur Bekämpfung nicht übertragbarer Krankheiten einbetten und den Mammographie-Markt als Priorität der öffentlichen Gesundheit positionieren. Früherkennung senkt die Therapiekosten und erhöht die Fünf-Jahres-Überlebenschancen, weshalb Gesundheitsministerien Investitionen in mobile Einheiten und Brustkrebsvorsorge in stadtnahen Bezirken lenken. Dieser epidemiologische Druck schafft eine belastbare Grundlage für die Gerätennachfrage, die weitgehend von makroökonomischen Zyklen abgekoppelt ist.

Technologischer Wandel hin zu 3-D/KI-gestützter Bildgebung

Die digitale Brusttomosynthese erkennt 5,3 Krebsfälle pro 1.000 Untersuchungen gegenüber 4,0 bei der 2-D-Mammographie und senkt gleichzeitig die Rückrufrate auf 7,2 %. Die KI-Triage mehrerer Anbieter verstärkt diese Gewinne; die MASAI-Studie verzeichnete eine 29-prozentige Steigerung der Krebserkennung und eine 44,2-prozentige Reduzierung der Arbeitsbelastung der Befunder. Gesundheitssysteme nehmen höhere Investitionskosten in Kauf, da Durchsatz und diagnostische Genauigkeit in greifbare Kosteneinsparungen bei der Versorgung umgemünzt werden. Folglich belohnt der Mammographie-Markt Hersteller mit integrierten Algorithmusportfolios, umfangreichen behördlichen Zulassungen und flexiblen Upgrade-Pfaden. Einrichtungen, die bei der 3-D-Einführung zurückbleiben, riskieren Erstattungskürzungen und Patientenabwanderung, was einen technologischen Aufrüstungswettlauf anheizt.

Ausweitung öffentlich-privater Screening-Kampagnen

Kooperationen, die multilaterale Bankfinanzierung und Anbieter-Know-how nutzen, skalieren Flottenbereitstellungen in unterversorgten Regionen. Indonesiens Kauf von 361 Mammographie-Geräten mit Unterstützung der Islamischen Entwicklungsbank veranschaulicht, wie gemischte Finanzierungsmodelle Kapazitäten in Volkswirtschaften mit niedrigem bis mittlerem Einkommen erschließen. Private Hersteller liefern schlüsselfertige Lösungen, während öffentliche Stellen klinisches Personal und Outreach-Logistik bereitstellen – eine Kombination, die den Volumenaufbau beschleunigt. Das Modell verlagert die Nachfrage hin zu mobilen und tragbaren Plattformen, die flexibel in verschiedenen Bezirken eingesetzt werden können, anstatt auf feste Installationen zu setzen, und erweitert so den Fußabdruck des Mammographie-Markts in Sekundärstädte und ländliche Gebiete. Leistungskennzahlen konzentrieren sich auf die Anzahl untersuchter Frauen, was Beschaffungsentscheidungen von Kosten pro Gerät auf Kosten pro Untersuchung verlagert.

Kapitalzuschüsse in aufstrebenden Volkswirtschaften

Gezielte Zuschüsse, wie die 750.000-USD-Suiteinstallation der Radiologischen Gesellschaft Nordamerikas in Tansania, lenken die Aufmerksamkeit auf die Screening-Lücke in Afrika. Diese Förderungen bündeln häufig Bedienerschulungen, Serviceverträge und IT-Konnektivität, um die Betriebsbereitschaft der Geräte und die Einhaltung klinischer Qualitätsstandards sicherzustellen. Erfolgreiche Pilotprojekte werden zu Referenzstandorten, die nationale Ausschreibungen beeinflussen und Folgekäufe katalysieren, was Welleneffekte im Mammographie-Markt auslöst. Anbieter, die Kapazitätsaufbaukomponenten in Förderanträge einbetten, positionieren sich als langfristige Partner und sichern sich Serviceerlöse und Verbrauchsmaterialverkäufe, sobald die anfänglichen Finanzierungszyklen auslaufen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherwiderstände im Zusammenhang mit Strahlendosis | -0.8% | Global, mit höherer Auswirkung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Erstattungssätze in der OECD | -1.2% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Halbleitern in Detektorqualität | -0.6% | Globale Auswirkungen auf die Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Personalmangel bei Radiologen | -1.1% | Global, akut in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherwiderstände im Zusammenhang mit Strahlendosis

Obwohl moderne Systeme die Exposition auf 0,4–1 mSv pro Untersuchung begrenzen, kann die öffentliche Wahrnehmung des Strahlungsrisikos die Screening-Compliance beeinträchtigen, insbesondere in Ländern, die nun Dichtebenachrichtigungen gemäß den MQSA-Änderungen vorschreiben [1]US-amerikanische Behörde für Lebens- und Arzneimittel, "Endgültige Regelung zur Dichtebenachrichtigung," fda.gov . Die Verstärkung von Dosisbedenken in sozialen Medien zwingt Anbieter dazu, Zeit für Beratungsgespräche einzuplanen und in Niedrigdosisprotokolle zu investieren. Hersteller bewerben Photonenzähltechnologie und Patientenaufklärungs-Apps, um Zögern zu mindern, doch anhaltende Ängste drücken die Nutzungsraten und damit die Erneuerungszyklen im Mammographie-Markt.

Sinkende Erstattungssätze in der OECD

Kostendämpfungsmaßnahmen treiben die Kürzung des Medicare-Umrechnungsfaktors 2025 um 2,83 %, wobei der Tomosynthese-CPT G0279 um 9,67 % sinkt; europäische Gesundheitssysteme spiegeln diesen Trend durch ausgehandelte Tarifreduzierungen wider. Niedrigere Vergütungen verlängern die Ersatzzyklen von sechs auf neun Jahre in mittelgroßen US-amerikanischen Krankenhäusern und verschieben die Auftragsbücher für Premium-Geräte. Anbieter priorisieren Upgrades, die Durchsatz oder Dosiseinsparungen mit direktem Umsatznutzen garantieren, was Anbieter im Mammographie-Markt unter Preiskompressionsdruck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz steht vor 3-D-Disruption

Digitale Systeme repräsentierten 2025 63,78 % des Mammographie-Marktanteils; Software und Dienstleistungen sollen bis 2031 mit einem CAGR von 11,56 % wachsen. Überlegene Läsionssichtbarkeit und eine klinisch nachgewiesene Reduzierung falsch-positiver Befunde veranlassen Krankenhausausschüsse, Kapitalbudgets trotz hoher Anschaffungskosten auf Tomosynthese-Flotten umzuschichten. Nachrüst-Digital-Kits bleiben für kostenempfindliche Kliniken relevant, doch strenge Akkreditierungsregeln für Screening-Programme in Europa beschleunigen die Abkehr von der Analogtechnik. Kontrastmittelverstärkte Systeme mit einer Sensitivität von 95,9 % bei dichtem Brustgewebe erschließen eine Nische in tertiären Onkologiezentren und signalisieren eine weitere Produktmix-Differenzierung für den Mammographie-Markt.

Die zweigliedrige Struktur bleibt bestehen: Wertorientierte Käufer in Afrika, Südasien und Teilen Lateinamerikas verlassen sich auf Computed-Radiography-Kits, die die Lebensdauer analoger Geräte verlängern, während technologisch fortschrittliche Einrichtungen in Nordamerika und Japan direkt auf KI-fähige 3-D-Suiten umsteigen. Anbieter sind daher gezwungen, geteilte Produkt-Roadmaps zu pflegen und Erschwinglichkeit mit Innovation in Einklang zu bringen. Da Nachrüstungen nach 2028 auslaufen, soll die dem Mammographie-Markt zuzurechnende Größe analoger Derivate schrumpfen, wodurch Kapital für Photonenzähl- und kontrastmittelverstärkte Geräte freigesetzt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: KI-Integration verändert die Wettbewerbsdynamik

Photonenzähldetektoren, die mit einem CAGR von 9,61 % expandieren, versprechen niedrigere Dosen und höhere räumliche Auflösung und sind damit ein strategischer Anker für Flaggschiff-Portfolios. Obwohl die 2-D-Vollfeld-Digital-Technologie 2025 einen Anteil von 49,72 % an der Mammographie-Marktgröße hält, neigt die Ersatznachfrage entschieden zu Technologien, die KI-CAD einbetten. RadNets Kauf von iCAD für 103 Millionen USD unterstreicht, wie Dienstleister proprietäre Algorithmen als Wettbewerbsvorteile betrachten. Regulierungsbehörden in den USA und der EU vereinfachen KI-Ergänzungsanträge, beseitigen historische Markteinführungshindernisse und verkürzen die Markteinführungszeit für iterative Software-Releases.

Der Mammographie-Markt bevorzugt Anbieter, die multimodale Integration demonstrieren können – die Kombination von Weitwinkel-Tomosynthese, Kontrastmittelverstärkung und KI-Triage in einem einzigen Arbeitsablauf. Siemens' Mammomat B.brilliant liefert einen 5-Sekunden-Scan mit 50°-Abdeckung und zeigt, wie Hardware-Erneuerungszyklen nun ebenso sehr um den Durchsatz wie um die Bildqualität kreisen. Photonenzähl-Prototypen der zweiten Generation zielen durch Fertigungsoptimierungen auf Detektorkostensenkungen ab, was nach 2027 potenziell den Zugang zur Technologie demokratisieren könnte.

Nach Bildgebungsmodalität: Interventionelles Wachstum signalisiert Wandel zur Präzisionsmedizin

Das Screening dominierte 2025 mit 73,65 % der Mammographie-Marktgröße, doch interventionelle Anwendungen wachsen mit einem CAGR von 9,94 % am schnellsten. Steigende Biopsiezahlen resultieren aus erweiterten Screening-Kohorten und KI-markierten Läsionen, die eine gezielte Probenentnahme erfordern. Stereo-Biopsie-Suiten integrieren Bildgebung und vakuumunterstützte Exzision, verkürzen Verfahrenszeiten und verbessern die diagnostische Ausbeute. Die diagnostische Mammographie bleibt eine stabile Brückenmodalität für die Nachsorgebildgebung bei auffälligen Screening-Befunden, während die intraoperative Präparatbildgebung im Rahmen brusterhaltender Operationsverfahren zunimmt.

Vakuumunterstützte Systeme wie das Mammotome Elite ermöglichen die Gewebeentnahme mit kleineren Schnitten, reduzieren die Patientenmorbidität und unterstützen Modelle für die tagesklinische Entlassung. Entsprechende Geräteaufrüstungen wie Kompressionsplatten, Biopsienadeln und aktualisierbare Software-Schlüssel steigern die Zubehörerlöse und fördern Nebengewinne im Mammographie-Markt. Anbieter bewerten die Modalitätsbeschaffung zunehmend auf Basis der Effizienz des Versorgungspfads statt der eigenständigen Bildgebungsleistung, was die Kapitalausgaben an wertbasierte Versorgungskennzahlen anpasst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Diagnostikzentren fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser hielten 2025 einen Mammographie-Marktanteil von 44,12 %, doch diagnostische Bildgebungszentren expandieren bis 2031 mit einem CAGR von 9,28 %, da Kostenträger das routinemäßige Screening in kostengünstigere ambulante Einrichtungen verlagern. Unabhängige Zentren suchen nach Hochdurchsatz-Gantries mit automatischer Positionierung und KI-Triage, die einen schlanken Technologenstab kompensieren. Ambulante Operationszentren investieren nun in hauseigene Bildgebung, um Biopsie- und Lumpektomie-Leistungen zu bündeln und integrierte Brustkrebsversorgungskorridore zu schaffen, die die Patientenbindung erhöhen.

Für mobile Outreach-Einsätze behalten anhängerbasierte 2-D-Digital-Suiten ihre Relevanz, insbesondere dort, wo Fördermittel die geografische Abdeckung gegenüber der Funktionstiefe priorisieren. Anbieter passen Serviceverträge an – mit Betriebszeit-Garantien und Ferndiagnose –, um Betriebsausfälle zu minimieren, die die Patientendurchsatzziele untergraben würden. Workflow-Analyse-Dashboards, einst optional, sind nun eingebettet, um die Slot-Auslastung zu optimieren, und verankern datengestützte Entscheidungsfindung in allen Käuferkategorien im Mammographie-Markt.

Geografische Analyse

Nordamerika beherrschte 2025 mit einem Mammographie-Marktanteil von 42,21 % den Markt, gestützt durch etablierte Screening-Leitlinien und eine rasche KI-Einführung. Dennoch werden mehr als 1.400 unbesetzte Radiologenstellen und die 9,67-prozentige Tomosynthese-Gebührenkürzung durch Medicare die Ersatznachfrage bis 2026 dämpfen. Anbieter begegnen dem, indem sie KI-Triage einsetzen, um Personalengpässe zu überbrücken, was die Modalitätsauslastung aufrechthält und gleichzeitig die Hardware-Lebenszyklen verlängert. Kanada lenkt Bundesmittel für die Brustgesundheit in mobile Einheiten für nördliche Territorien, was ein nachhaltiges Engagement für gleichberechtigten Zugang trotz fiskalischer Gegenwinds widerspiegelt.

Asien-Pazifik verzeichnet mit einem CAGR von 10,02 % das weltweit schnellste Wachstum, angetrieben durch Chinas steigende Inzidenz und Indiens staatlich geführte Krankenversicherungsprogramme, die Mammographie-Karawanen subventionieren. Indonesiens Beschaffung über gemischte Finanzierungsmodelle unterstreicht die Rolle multilateraler Banken beim Ausbau der Infrastruktur. Japan, Südkorea und Singapur setzen bereits auf 3-D-Tomosynthese, während südostasiatische Märkte robuste, tragbare Geräte betonen, die archipelagische Geographien durchqueren können. Der Mammographie-Markt erstreckt sich damit von hochmodernen Photonenzähl-Installationen in Tokio bis hin zu batteriebetriebenen Fahrzeugen, die indonesische Inseln versorgen.

Europas ausgereifte Screening-Programme sorgen für ein stetiges, aber gedämpftes Wachstum. Die Medizinprodukteverordnung (EU) 2017/745, seit 2021 vollständig in Kraft, verschärft die Konformitätsbewertungsfristen, verbessert jedoch die Transparenz grenzüberschreitender Gerätetransfers. Die Befürwortung der Tomosynthese als überlegene Technologie durch die Europäische Kommission im Jahr 2023 stärkt die Upgrade-Rechtfertigung, insbesondere in Deutschland und den nordischen Ländern. Budgetdruck und Personalengpässe verlagern den Fokus auf produktivitätsorientierte Funktionen statt auf Detektoren der nächsten Generation, was Software-Aktualisierungen mit KI im Mammographie-Markt attraktiver macht als vollständige Hardware-Ersetzungen.

Regulatorisches Umfeld

In den Vereinigten Staaten operieren Mammographie-Einrichtungen unter dem FDA-Programm Mammography Quality Standards Act (MQSA). Die Änderungen der MQSA-Endregelung traten am 10. September 2024 in Kraft und verlangen aktualisierte Benachrichtigungen zur Brustdichte sowie modernisierte Qualitätsstandards für akkreditierte Standorte. Auf Geräteseite werden vollfeld-digitale Mammographiesysteme als Klasse-II-Geräte mit besonderen Kontrollen reguliert und in der Regel über den 510(k)-Zulassungsweg freigegeben. Diese Struktur stellt sicher, dass klinische Leistung, Kennzeichnung und Qualitätssystemdokumentation zentral für den Marktzugang bleiben.

In Europa müssen Mammographiesysteme die Medical Device Regulation (EU) 2017/745 (MDR) erfüllen, die seit 2021 vollständig in Kraft ist. Die MDR erhöht die Anforderungen an klinische Bewertung, Überwachung nach dem Inverkehrbringen und dokumentierte Nutzen-Risiko-Leistung über den gesamten Lebenszyklus des Geräts. Zusammen mit dem Schwerpunkt auf der Minimierung der Strahlenbelastung bei gleichzeitiger Wahrung der diagnostischen Bildqualität prägen diese Anforderungen weiterhin die Reihenfolge von Markteinführungen, die Bereitschaft der technischen Dokumentation und den Aktualisierungsrhythmus für Hardware-Plattformen und softwaregestützte Funktionen in Brustbildgebungs-Workflows.

Wertschöpfungskettenanalyse

Die Mammographie-Wertschöpfungskette beginnt mit vorgelagerten Detektor- und Elektronikkomponenten, einschließlich Flachbilddetektor-Substraten wie amorphem Selen oder Cäsiumiodid, Bildverarbeitungsplatinen und Röhrenkopfeinheiten. Diese Stufe stützt sich auf eine schmale Lieferantenbasis und fließt in das OEM-Systemdesign, die Fertigung und die Softwareintegration ein. Die Fertigungsstandorte konzentrieren sich weiterhin auf globale OEMs in den Vereinigten Staaten (Hologic, GE HealthCare), Deutschland (Siemens Healthineers) und Japan (Fujifilm). Die kritische Abhängigkeit von Komponenten, insbesondere bei Halbleitern und detektorbezogenen Teilen, hält das Lieferrisikomanagement durch Dual-Sourcing und Sicherheitsbestände aufrecht.

Der mittlere Vertriebsabschnitt kombiniert typischerweise Direktverkäufe an große Krankenhaus- und Bildgebungszentren-Netzwerke mit händlergeführter Kanalabdeckung in preissensiblen Regionen. Regionale Logistikzentren, darunter die Niederlande, Singapur und die Vereinigten Arabischen Emirate, wickeln Importe und Ersatzteile ab. Nachgelagert verschiebt sich die Wertschöpfung zunehmend auf Software, Workflow-Tools und Lebenszyklus-Servicevertraege wie Installation, QA, vorbeugende Wartung und Verfügbarkeitsgarantien. Partnerschaften, die KI in installierte Flotten einbetten, tragen ebenfalls dazu bei, etwa die Erweiterung des internationalen Vertriebs der DeepHealth-Brustscreening-Workflow-Tools durch GE HealthCare im April 2026.

Wettbewerbslandschaft

Der Mammographie-Markt ist mäßig konsolidiert: Die führenden Anbieter Hologic, GE HealthCare und Siemens Healthineers sichern ihren Marktanteil durch gebündelte Bildgebungs-, Interventions- und KI-Lösungen. Hologic lehnte 2024 ein Übernahmeangebot von 16 Milliarden USD ab und erwarb gleichzeitig Endomagnetics für 310 Millionen USD und Gynesonics für 350 Millionen USD, was eine Strategie zur Erweiterung des Brustkrebsversorgungsökosystems über die Kernbildgebung hinaus zeigt. GE HealthCares Pristina-Via-Serie reduziert Kompressionsvariabilität und integriert einen anbieterneutralen Vergleich früherer Bilder, mit dem Ziel, Krankenhausnetzwerke mit mehreren Marken zu binden.

Siemens nutzt Synergien mit seiner Varian-Onkologieeinheit, um Mammomat-Suiten in integrierten Krebsversorgungspfaden zu positionieren. Aufstrebende Herausforderer nutzen Nischentechnologien: Koning Healths Kegelstrahl-Brust-CT verzeichnet eine Sensitivität von 92 % gegenüber 77 % bei der konventionellen Mammographie, obwohl hohe Kosten die kurzfristige Verbreitung begrenzen[3]Amerigo Allegretto, "Kegelstrahl-CT zeigt Überlegenheit gegenüber Mammographie," AuntMinnieEurope, auntminnieeurope.com. RadNets vertikale Integration durch den iCAD-Kauf ist beispielhaft für einen Trend, bei dem Dienstleister KI-Entwickler erwerben, um geschlossene diagnostische Ökosysteme zu schaffen – ein Modell, das traditionelle Anbieter-Anwender-Beziehungen im Mammographie-Markt erschüttern könnte.

Photonenzähl-Neueinsteiger nutzen Halbleiterfabrikations-Know-how, um etablierte Anbieter bei der Detektorleistung zu unterbieten, doch die Lieferkettenvolatilität bei Cadmiumtellurid und Siliziumwafern bleibt ein limitierender Faktor. Unterdessen zielen regionale Spezialisten in Brasilien, der Türkei und China mit abgespeckten digitalen Geräten auf preissensible Käufer ab und erhalten die Fragmentierung in aufstrebenden Märkten aufrecht, auch wenn globale Marktführer ihren Anteil in entwickelten Ländern konsolidieren.

Marktführer der Mammographie-Branche

GE Healthcare

Hologic Inc.

Koninklijke Philips NV

Siemens Healthineers

Fujifilm Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Workflow-Automatisierung und KI-gestützte Befundungsunterstützung bleiben ein primärer Weißraum für Anbieter, die Personallücken bei Radiologen bewältigen müssen. Die im März 2026 in Nature Cancer veröffentlichte GEMINI-Studie berichtete von einer reduzierten Arbeitsbelastung der Radiologen (bis zu 31%) und einer verbesserten Krebserkennung (10,4%) ohne erhöhte Rückrufraten. Diese Evidenz stützt das Beschaffungsinteresse an KI-Triage-, Zweitbefundungs- und Rekonstruktionstools, die den Durchsatz erhöhen und die Qualität über standortübergreifende Screening-Programme standardisieren.

Der Ausbau der Infrastruktur in Schwellenmärkten und lokalisierte Servicekapazitäten eröffnen ebenfalls kurzfristige kommerzielle Chancen für OEMs und Integratoren, die Ausrüstung, Servicezentren und Ersatzteillager in mehrjährige Verträge bündeln. Die im Oktober 2025 geschlossene strategische Partnerschaft zwischen Superhealth und United Imaging Healthcare zur Ausstattung von 100 Krankenhäusern in Indien mit Bildgebungssystemen einschließlich digitaler Mammographie, zusammen mit einem eigenen lokalen Servicezentrum und Ersatzteillager, veranschaulicht, wie die Unterstützung der installierten Basis den Einsatz in verteilten Versorgungsnetzen beschleunigen kann. Parallel dazu ist die Durchsetzung geistigen Eigentums zu einem marktprägenden Faktor in Europa geworden, hervorgehoben durch das Urteil des Einheitlichen Patentgerichts im Juni 2026 mit Hologic und Siemens Healthineers. Das Urteil schränkte den Verkauf eines Mammographiesystems in ausgewählten Ländern ein und veranlasste Käufer und Anbieter, Upgrade-Pfade, Vertragsbedingungen und Portfolioabdeckung in regulierten Märkten neu zu bewerten.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Einheitliche Patentgericht (Deutschland) entschied zugunsten von Hologic in einem Patentstreit mit Siemens Healthineers und schränkte den Verkauf des MAMMOMAT B.brilliant-Systems in Deutschland, Frankreich und den Niederlanden ein. Das Urteil beinhaltete Unterlassungsmaßnahmen mit Rückruf- und Vernichtungspflichten in den betroffenen Märkten. Diese Maßnahme erhöhte die Bedeutung von IP-Risiken bei Beschaffungsentscheidungen und kann die Ersatzbedarfsnachfrage hin zu alternativen Tomosynthese-Plattformen oder beschleunigten softwaregeführten Upgrades umleiten.

- November 2025: GE HealthCare erhielt die FDA-Vermarktungsgenehmigung für Pristina Recon DL, eine auf Deep Learning basierende Rekonstruktionsanwendung für 3D-Mammographie. Die Zulassung unterstützt eine tiefere Einbettung von KI in die Bildbildungspipeline, statt KI auf die nachgelagerte Erkennung zu beschränken, und stärkt die Argumentation für die Aufrüstung installierter Pristina-Flotten. Sie erhöht auch den Wettbewerbsdruck auf Mitbewerber, Hardware-Erneuerungszyklen mit von Regulierungsbehörden zugelassenen Algorithmus-Updates zu kombinieren.

- November 2024: Hologic stellte auf der RSNA die Envision Mammography Platform vor, die ein bedeutendes Plattform-Upgrade mit integrierten KI-gestützten Workflow-Funktionen signalisiert. Der Rollout zielt darauf ab, den installierten Bestand zu erweitern und den Durchsatz sowie die Patientenerfahrung in hochvolumigen Screening-Programmen zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Mammographiesystemen und verwandten Lösungen, die weltweit in Krankenhäusern und Bildgebungseinrichtungen zur Untersuchung und Diagnose von Brusterkrankungen mittels Niedrigdosis-Röntgenbildgebung eingesetzt werden.

Ausgeschlossene Bereiche: Allgemeine Brustbildgebungsmodalitäten, die keine Mammographie sind (wie reine Ultraschall- oder MRT-Untersuchungen), sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Digitale Systeme

- Analogsysteme

- Zubehör und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Technologie

- 2-D-Vollfeld-Digital

- 3-D / Tomosynthese

- Digitale Photonenzählung

- KI-gestütztes CAD und Bild-Triage

- Nach Bildgebungsmodalität

- Screening-Mammographie

- Diagnostische Mammographie

- Interventionell (Stereo-Biopsie)

- Intraoperative Präparatbildgebung

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante Operationszentren

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde verwendet, um die Grundstruktur des Marktmodells aufzubauen und die Annahmen an messbare Signale des Gesundheitssystems zu binden. Wir haben öffentliche Quellen wie die Weltgesundheitsorganisation, die Internationale Agentur für Krebsforschung, die Weltbank und die OECD überprüft, um Screening-Teilnahme, Krebslast und Gesundheitsversorgungskapazität nach Region zu verstehen.

Auf der Angebotsseite nutzten wir Geschäftsberichte der Hersteller, Investorenpräsentationen, regulatorische und normative Aktualisierungen sowie seriöse Presseberichte, um Verschiebungen im Produktmix zu verfolgen, einschließlich 2D- versus 3D-Systeme und die zunehmende Nutzung KI-gestützter Befundungsunterstützung. Parallel nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten-Intelligence sowie Patentdatenbanken, um Technologierichtung und Zeitpunkt zu validieren. Diese Sekundärquellen sind nur beispielhaft, und weitere öffentliche Dokumente wurden ebenfalls zur Erhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Systemanbietern, Vertriebspartnern, Krankenhausbeschaffungsteams, Radiologie-Führungskräften und Betreibern von Bildgebungszentren in APAC, EMEA und Amerika. Die Antworten der Befragten wurden verwendet, um Ersatzzyklen, typische Preisspannen für Systeme, die Verbreitung der Tomosynthese im Routine-Screening sowie zu bestätigen, wie Screening-Volumina und Erstattung das jährliche Kaufverhalten prägen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 31% | EMEA: 30% |

| Kleinere Akteure: 17% | Manager: 56% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Nachfragepool-Aufbau, bei dem die Abdeckung des Brustkrebs-Screenings, die berechtigte weibliche Bevölkerung nach Altersgruppe und das durchschnittliche Screening-Intervall in jährliche Untersuchungsvolumina nach Region umgerechnet werden, gefolgt von einer Schätzung des Ausrüstungsbedarfs unter Verwendung von Durchsatz pro System und Auslastung. Sobald die implizite Systembasis gebildet ist, wird sie unter Verwendung von Ersatzraten, Neuinstallationen und einer durchschnittlichen Verkaufspreisleiter, die den 2D-zu-3D-Mix und die Serviceanbindung widerspiegelt, in Jahresumsätze umgerechnet.

Um die Gesamtwerte realistisch zu halten, wird der Output mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenhafter Preisangebote, die in Kanalgesprächen erörtert wurden, sowie einer Umsatzplausibilitätsprüfung bei Anbietern für Schlüsselregionen. Wo Lücken auftreten, werden die Annahmen angepasst.

Einige der wichtigsten Modelleingaben sind die Intensität der Screening-Programme, die Einführung der Tomosynthese im Routine-Screening, die Stabilität der Erstattung für Mammographie-Untersuchungen, Kapazitätsengpässe bei Radiologen und Lieferzeiten für Investitionsgüter. Für die Prognose wurde eine Szenarioanalyse rund um die Screening-Teilnahme und die Geschwindigkeit des 3D-Upgrades angewendet und dann an die in Primärgesprächen gehörten Konsensbereiche angepasst, sodass der Zukunftspfad plausibel bleibt, selbst wenn öffentliche Daten uneinheitlich sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden über unabhängige Signale trianguliert, einschließlich impliziter installierter Basis versus Untersuchungsvolumen, Preisgestaltung versus Mixbewegung und Jahr-über-Jahr-Wachstum versus Gesundheitsausgaben und Screening-Politikrichtung. Wenn eine Region abnormale Sprünge zeigt, werden die Annahmen erneut überprüft und relevante Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch Zeiteffekte wie verzögerte Ausschreibungen verursacht wird.

Vor der Freigabe durchlaufen Modell und Narrativ eine mehrstufige Analystenüberprüfung, damit Definitionen, Einheiten und Währungsumrechnungen über alle Datenschnitte hinweg konsistent bleiben. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse die Nachfrage oder Preisgestaltung verändern könnten. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit die Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße des globalen Mammographiemarktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Mammographiemarkt können abweichen, selbst wenn sie scheinbar den gleichen Umfang messen, da Umfangs- und Zeitentscheidungen zwischen den Studien nicht identisch sind. Die größten Abweichungen ergeben sich meist daraus, was als Teil des Marktes gezählt wird, welches Jahr als Ausgangspunkt behandelt wird und wie Gerätepreise und -mix fortgeschrieben werden.

Die Hauptlücke entsteht dadurch, ob benachbarte Brustbildgebung und breitere diagnostische Bildgebungsumsätze in die Gesamtsumme einfließen, wobei Mordor Intelligence mammographiespezifische System- und Lösungsumsätze zählt, die an Mammographie-Anwendungsfälle gebunden sind, und nicht-mammographische Bildgebung außerhalb des Modells hält. Unterschiede zeigen sich auch, wenn eine Schätzung eine schnellere 3D-Einführung oder höhere durchschnittliche Verkaufspreise annimmt, ohne dies gegen Kaufzyklen, Ausschreibungszeitpunkte und regionale Erstattungsrealitäten zu prüfen, was den Wert für ein einzelnes Jahr erheblich verschieben kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,89 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 2,58 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ist in der Formulierung stärker geräteorientiert, was Gesamtwerte unterschätzen kann, wenn Serviceanbindung und upgrade-bedingte Preissteigerungen regionsübergreifend leicht behandelt werden. |

| Regionale Beratungsgesellschaft B | 2,95 Mrd. USD (2025) | Wendet häufig eine konservative Adoption für 3D-Upgrades und eine flachere ASP-Entwicklung an und normalisiert möglicherweise einmalige Ausschreibungszeiteffekte nicht vollständig, die ein einzelnes Jahr aufblähen oder drücken können. |

Der Vergleich zeigt, dass die Abweichung hauptsächlich durch Umfangsgrenzen und die Art und Weise erklärt wird, wie Preisgestaltung und Mix Jahr für Jahr projiziert werden, und nicht durch eine Uneinigkeit über den zugrunde liegenden klinischen Bedarf. Durch die Bindung des Modells an Untersuchungsvolumensignale, Auslastung, Ersatzrhythmus und realistische Preisleitern bleibt die resultierende Zahl nachvollziehbar auf Eingaben zurückführbar, die erneut überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mammographie-Markt?

Die Mammographie-Marktgröße soll 2026 einen Wert von 4,24 Milliarden USD erreichen und mit einem CAGR von 9,12 % bis 2031 auf 6,56 Milliarden USD wachsen.

Welches Produktsegment gewinnt am schnellsten Marktanteile?

Software und Dienstleistungen expandieren mit einem CAGR von 11,56 % und übertreffen damit andere Produktkategorien.

Wer sind die wichtigsten Akteure im Mammographie-Markt?

GE Healthcare, Hologic Inc., Koninklijke Philips NV, Siemens Healthineers und Fujifilm Holdings Corporation sind die wichtigsten Unternehmen, die im globalen Mammographie-Markt tätig sind.

Welche Region wächst im Mammographie-Markt am schnellsten?

Asien-Pazifik wächst bis 2031 mit einem CAGR von 10,02 %, bedingt durch steigende Inzidenz und staatlich finanziertes Screening.

Welche Region hat den größten Anteil am Mammographie-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Mammographie-Markt.

Seite zuletzt aktualisiert am: