Indischer Mammographie-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

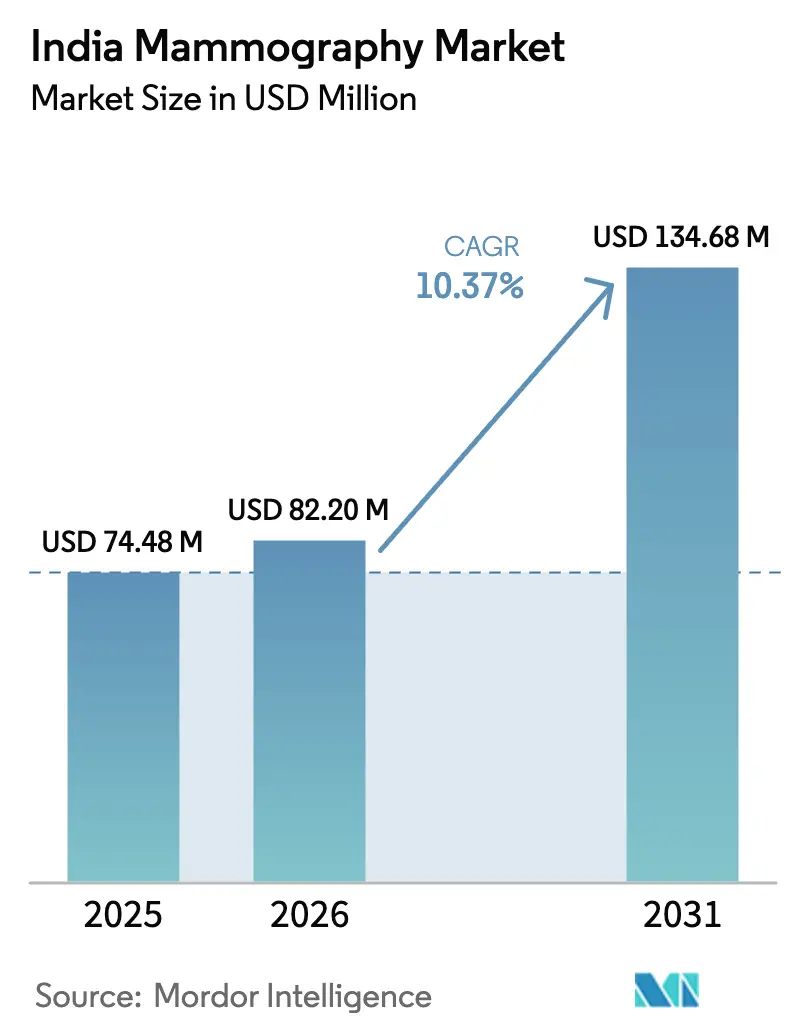

| Marktgröße im Basisjahr (2025) | 74.48 Millionen US-Dollar |

| Marktgröße (2026) | 82.2 Millionen US-Dollar |

| Marktgröße (2031) | 134.68 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Mammographie-Marktes durch Mordor Intelligence

Die Größe des indischen Mammographie-Marktes wird voraussichtlich von USD 74,48 Mio. im Jahr 2025 auf USD 82,2 Mio. im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 134,68 Mio. bei einer CAGR von 10,37 % über den Zeitraum 2026–2031 erreichen. Das Wachstum spiegelt staatlich finanzierte bevölkerungsbasierte Screening-Programme, Krankenhausaufrüstungen auf 3-D-Systeme und die Expansion privater Diagnoseeinrichtungen in Städte der zweiten und dritten Kategorie wider. Der 32-prozentige Anteil von Brustkrebs an allen weiblichen bösartigen Erkrankungen hat die Früherkennung von einem städtischen Anliegen zu einer nationalen Priorität gemacht. Inlandsfertigung durch Wipro GE Healthcare und Siemens Healthineers senkt die Gerätekosten und beschleunigt die Technologieübernahme. Gleichzeitig beheben KI-gestützte Triagierungslösungen den Mangel an Radiologen und verbessern den Durchsatz, was den indischen Mammographie-Markt weiter vorantreibt.

Wesentliche Erkenntnisse des Berichts

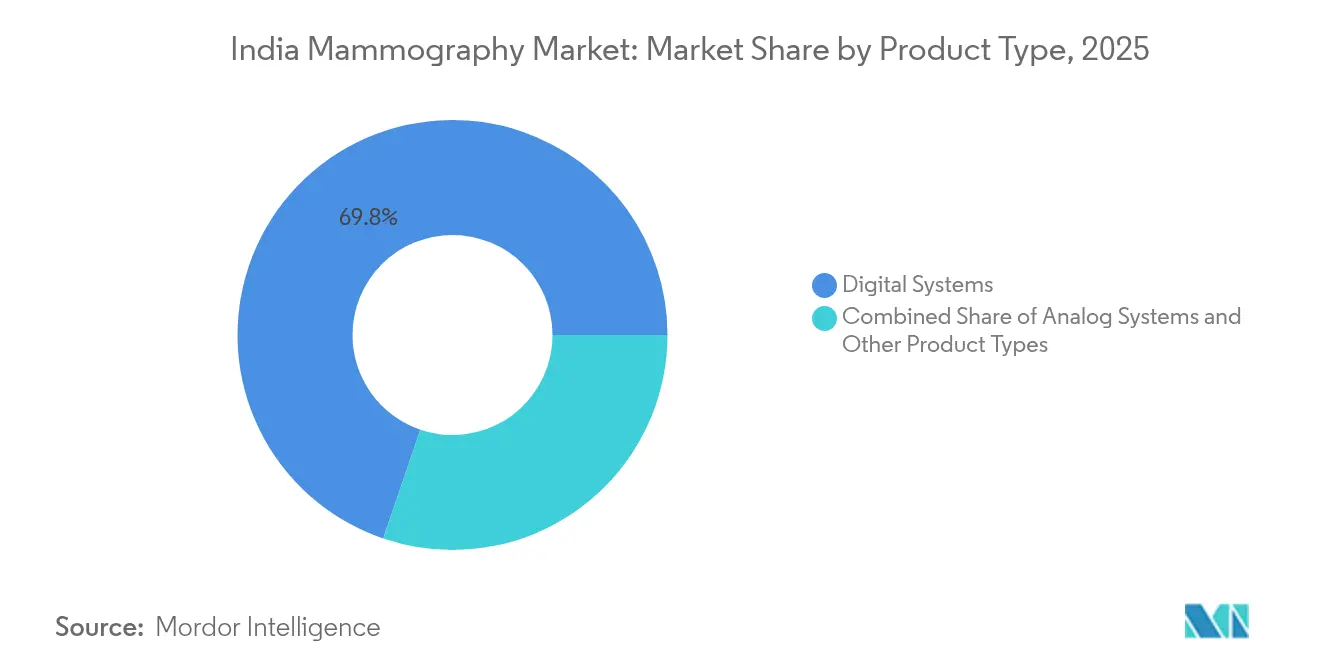

- Digitale Systeme erfassten 69,78 % des Marktanteils des indischen Mammographie-Marktes im Jahr 2025, während Andere Produkttypen voraussichtlich mit einer CAGR von 11,22 % bis 2031 expandieren werden.

- Krankenhäuser machten 64,45 % der Marktgröße des indischen Mammographie-Marktes im Jahr 2025 aus, und Fachkliniken entwickeln sich mit einer CAGR von 11,63 % bis 2031.

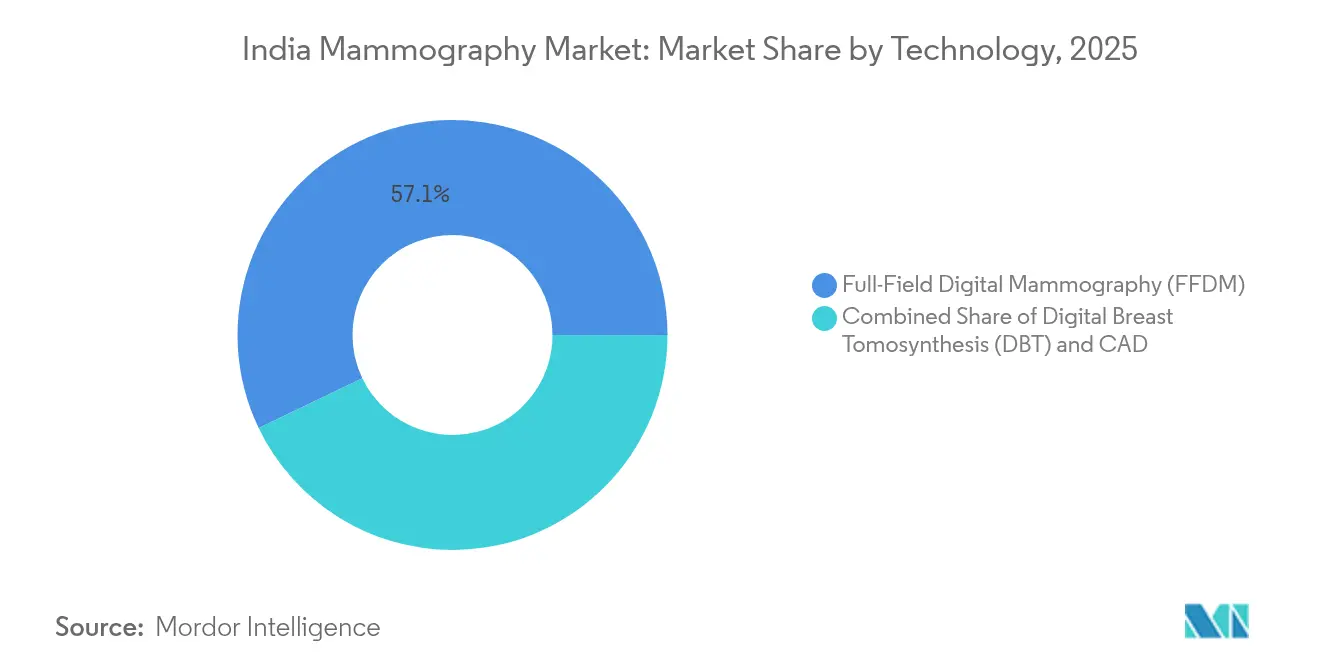

- Vollfeld-Digitale Mammographie hielt 57,12 % des Marktanteils des indischen Mammographie-Marktes im Jahr 2025, während Digitale Brust-Tomosynthese im Prognosezeitraum mit einer CAGR von 11,78 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Mammographie-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Brustkrebs in urbanen und semi-urbanen Gebieten Indiens | +2.8% | Städtische Ballungsräume und Städte der zweiten Kategorie, mit Ausstrahlungseffekten auf semi-urbane Gebiete | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte bevölkerungsbasierte Screening-Programme | +2.1% | National, mit frühen Gewinnen in Bundesstaaten mit etablierter NPCDCS-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Expansion großer privater Diagnoseketten in Städte der zweiten/dritten Kategorie | +1.9% | Städte der zweiten und dritten Kategorie in den wichtigsten Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Rasante Krankenhausübernahme von 3-D/DBT-Aufrüstungen bei sinkenden Investitionskosten | +1.7% | Städtische Krankenhäuser und Fachzentren im ganzen Land | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triagierungslösungen zur Behebung des Radiologenmangels | +1.2% | Große städtische Ballungsräume mit fortschrittlicher Gesundheitsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Betriebliche Wellness-Programme zur Förderung des opportunistischen Screenings | +0.8% | Unternehmensstandorte in Großstädten und Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Brustkrebsbelastung in urbanen und semi-urbanen Gebieten Indiens

Die Brustkrebsdiagnosen in Indien werden voraussichtlich von 806.218 im Jahr 2025 ansteigen, angetrieben durch spätere Mutterschaft und Lebensstiländerungen. Verstärkte Aufklärungskampagnen, insbesondere in Ballungsräumen, fördern eine frühere Eigeninanspruchnahme. Wirtschaftliche Modellierungen beziffern die Kostenlast durch Brustkrebs auf USD 13,95 Mrd. bis 2030. Dieser Druck treibt eine anhaltende Beschaffung digitaler Systeme und mobiler Einheiten voran und stärkt den indischen Mammographie-Markt.

Staatlich finanzierte bevölkerungsbasierte Screening-Programme

Das NPCDCS deckt nun mehr als 400 Bezirke ab und hat über 34,39 Crore Personen auf häufige Krebserkrankungen gescreent. Mehr als 1.72.148 Ayushman Arogya Mandirs führen routinemäßige klinische Brustuntersuchungen durch und erzeugen eine vorhersehbare Gerätenachfrage in öffentlichen Einrichtungen. Zollbefreiungen für ausgewählte Onkologiepräparate und die standardisierten Protokolle des National Cancer Grid festigen die Volumensicherheit [1]Bundesministerium für Gesundheit und Familienfürsorge, "Auf dem Weg zu einem krebsfreien Indien," pib.gov.in. Die Ausweitung des Programms auf ländliche Gesundheitszentren verankert die langfristige Entwicklung des indischen Mammographie-Marktes.

Expansion privater Diagnoseketten in Städte der zweiten/dritten Kategorie

Organisierte Diagnoseunternehmen, die 16–20 % des gesamten Diagnoseumsatzes halten, wachsen jährlich um 8–9 %. Dr. Lal PathLabs, Metropolis und Neuberg errichten Satellitenlabore und Bildgebungszentren und bündeln dabei häufig mobile Mammographiefahrzeuge, um das Einzugsgebiet zu erweitern. Teleradiologie-Anbindungen ermöglichen eine Scanauswertung in weniger als 10 Minuten und mildern den Radiologenmangel. Diese Schritte lenken den Geräteabsatz hin zu kompakten digitalen Einheiten und vertiefen den Marktanteil des indischen Mammographie-Marktes in aufstrebenden Städten.

Rasante Krankenhausübernahme von 3-D/DBT-Aufrüstungen

Die Kapitalaufwendungen für Digitale Brust-Tomosynthese sind seit 2023 um 18–22 % gesunken, da Wipro GE und Fujifilm die lokale Montage ausbauen. Apollo Hospitals und PGI Chandigarh haben 2024 öffentlich 3-D-Bereiche eingeweiht und dabei niedrigere Rückrufquoten und verbesserte Bildgebung bei dichtem Brustgewebe angeführt. Herstellerunabhängige Vorbildvergleiche und Zero-Click-Workflow-Funktionen steigern die Produktivität der Technologen und halten die Krankenhausnachfrage nach Premium-Aufrüstungen aufrecht. Diese Trends beschleunigen den Wandel hin zur 3-D-Dominanz im indischen Mammographie-Markt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Uneinheitliche Erstattung und geringe private Krankenversicherungsdurchdringung | -1.8% | National, mit akuten Auswirkungen in ländlichen und semi-urbanen Gebieten | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Strahlenbelastung bei prämenopausalen Frauen | -1.2% | Städtische gebildete Bevölkerungsgruppen und gesundheitsbewusste Bevölkerungsschichten | Mittelfristig (2–4 Jahre) |

| Mangel an Mammographie-Technikern in Städten der dritten Kategorie | -1.0% | Städte der dritten Kategorie und ländliche Gesundheitseinrichtungen | Langfristig (≥ 4 Jahre) |

| Importzoll- und GST-Struktur, die den durchschnittlichen Geräteverkaufspreis erhöht | -0.9% | National, alle Marktsegmente gleichmäßig betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Uneinheitliche Erstattung und geringe private Krankenversicherungsdurchdringung

Nur 41,2 % der Haushalte verfügen über irgendeinen Versicherungsschutz, und lediglich 3,3 % verlassen sich auf private Pläne, was die Inanspruchnahme von Vorsorge-Screening hemmt. Die staatlichen Unterschiede sind gravierend: Rajasthan meldet eine Abdeckung von 87,9 %, während einige Inselgebiete unter 2 % liegen. Die Mammographie-Ausgaben aus eigener Tasche bleiben hoch, da Versicherungsregeln das Screening oft als Wahlleistung behandeln. Trotz IRDAI-Richtlinien zur Kostenübernahme bleiben reale Erstattungsansprüche für Mammogramme gering [2]IRDAI, "Gesundheitsabteilung Rundschreiben," irdai.gov.in. Diese Lücken verzögern die elektive Bildgebung und belasten den indischen Mammographie-Markt.

Bedenken hinsichtlich Strahlenbelastung bei prämenopausalen Frauen

Modellierungen schätzen 86 ausgelöste Krebserkrankungen pro 100.000 gescreenten Frauen, eine Statistik, die in Patientenforen öffentlich gemacht wird. Klinische Protokolle empfehlen nun, das Screening im Alter von 30 Jahren zu beginnen, was die Strahlenbedenken bei jüngeren Kohorten verstärkt. Debatten über Bildgebung bei dichtem Brustgewebe und Überdiagnose verbreiten sich in sozialen Medien weitläufig und veranlassen einige Frauen, Untersuchungen aufzuschieben. Krankenhäuser begegnen dem, indem sie Niedrigdosis-DBT und KI-gestützte Triagierung betonen, doch anhaltende Vorbehalte bremsen weiterhin die Wachstumsdynamik im indischen Mammographie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Digitale Dominanz treibt die Marktentwicklung voran

Digitale Systeme generierten 69,78 % des Marktanteils des indischen Mammographie-Marktes im Jahr 2025 und untermauern den landesweiten Wandel hin zu bildreichen, strahlungseffizienten Diagnoseeinrichtungen. Ihre Cloud-Konnektivität stimmt mit Teleradiologie-Workflows überein und ermöglicht Fernauslesungen aus städtischen Ballungsräumen. Die Marktgröße des indischen Mammographie-Marktes für Digitale Systeme wird voraussichtlich rasch skalieren, da staatliche Onkologieprogramme DICOM-kompatible Speicherung vorschreiben. Analoge Geräte werden schrittweise abgelöst und häufig gegen mobile Fahrzeuge für eintägige Screening-Lager eingetauscht. Andere Produkttypen – biopsiegeführte Suiten und fahrzeugmontierte Geräte – verzeichnen eine CAGR von 11,22 %, gestützt durch ländliche Außeneinsätze im Rahmen der Nationalen Gesundheitsmission.

Die wachsende Präferenz für Basis-Krankenhaus-DBT kombiniert mit mobilen Satelliteneinheiten hat die Anbieterportfolios erweitert. Fujifilm allein hat mehr als 50.000 Medizingeräte in ganz Indien installiert, darunter FFDM-Scanner, die für ressourcenarme Umgebungen optimiert sind. Von der Brust-Bildgebungsgesellschaft Indiens herausgegebene Qualitätssicherungsrichtlinien fordern eine einheitliche Kalibrierung und Dosisüberwachung IJBI.IN. Diese Standards festigen die digitale Vorherrschaft und tragen dazu bei, eine gleichbleibende Bildqualität im gesamten indischen Mammographie-Markt aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Endnutzer: Fachkliniken schließen den Abstand

Krankenhäuser befehligten 64,45 % der Marktgröße des indischen Mammographie-Marktes im Jahr 2025, gestützt auf multidisziplinäre Onkologiezentren und durch öffentlich-private Partnerschaften finanzierte Kapazitätserweiterungen. Akademische Einrichtungen verankern klinische Studien und fungieren häufig als Erstanwender KI-gestützter Diagnoseverfahren. Fachkliniken verzeichnen jedoch mit einer CAGR von 11,63 % das schnellste Wachstum, da private Ketten Brustbildgebung mit Wellness-Paketen und Telekonsultationen bündeln. Ihr kompaktes Zentrenformat eignet sich für Städte der dritten Kategorie, wo Raumfläche knapp ist.

Workflow-optimierende Geräte wie GE HealthCares Pristina Via reduzieren die Klickanzahl für Technologen – ein attraktives Merkmal für Kliniken, die mit einer Vakantenquote von 18 % unter Radiologen konfrontiert sind. Mobile Einheiten, die im Rahmen von CSR-Initiativen an Industriestandorten stationiert sind, erweitern die erreichbare Bevölkerung zusätzlich. Die kombinierte institutionelle und unternehmerische Nachfrage stabilisiert die Gerätelieferungen und stellt sicher, dass der indische Mammographie-Markt gegenüber makroökonomischen Schwankungen widerstandsfähig bleibt.

Nach Technologie: DBT-Innovation gestaltet die diagnostische Leistungsfähigkeit neu

FFDM hielt 57,12 % des Marktanteils des indischen Mammographie-Marktes im Jahr 2025, doch der Wachstumsmomentum neigt sich eindeutig zur Digitalen Brust-Tomosynthese, prognostiziert mit einer CAGR von 11,78 %. Die Schichtbildgebung von DBT reduziert Gewebeüberlappungen, verbessert die Läsionsdetektion bei dichtem Brustgewebe und mindert Rückrufangst. Computergestützte Erkennungsalgorithmen, sowohl eingebettet als auch cloudbasiert, ergänzen DBT- und FFDM-Workflows und bieten automatisierte Läsionsmarkierungen innerhalb von Sekunden.

Eine Studie in Odisha berichtete von einer Sensitivität von 98,7 % und einer diagnostischen Genauigkeit von 87,9 % für BI-RADS-geführte Auswertungen auf modernen Systemen. Das Qualitätssicherungsprotokoll der Internationalen Atomenergiebehörde unterstreicht die Überlegenheit digitaler Systeme und unterstützt die Fördermittelgewährung für DBT in staatlichen Krankenhäusern. Die regulatorische Klarheit im Rahmen der Medizingeräteverordnung 2017 beschleunigt die Importgenehmigungen für KI-gestützte Aufrüstungen. Zusammen beschleunigen diese Faktoren den Übergang zur 3-D-Technologie und stärken das Innovationsprofil des indischen Mammographie-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Städtische Ballungsräume wie Delhi-NCR, Mumbai-Pune und Bengaluru beherbergen die dichteste installierte Basis, angetrieben durch höhere verfügbare Einkommen und Bewusstsein. Die Überlebensrate bei Brustkrebs erreicht 74,9 % in Mizoram und 72,7 % in Ahmedabad, fällt jedoch in Pasighat unter 42 %, was eklatante regionale Versorgungslücken aufzeigt. Nördliche und westliche Korridore profitieren von Onkologiezentren und Medizingeräte-Parks, die die Fertigung lokalisieren und Logistikkosten senken.

Südliche Bundesstaaten, insbesondere Tamil Nadu und Karnataka, nutzen starke öffentliche Gesundheitsbudgets und CSR-geführte Screening-Aktionen. Punjab verzeichnete zwischen 2021 und 2024 einen Anstieg der Brustkrebsinzidenz um 7 %, während die Screening-Beteiligung bei 0,3 % verharrt. Diese Lücke treibt den Einsatz mobiler Fahrzeuge im Rahmen von Programmen wie Deen Dayal Chalit Aspatal voran, das seit 2007 aktiv ist.

Städte der zweiten/dritten Kategorie verankern nun das schnellste Installationswachstum, da Kettenkliniken sich entlang staatlicher Hauptverkehrsachsen ansiedeln. Uttar Pradesh, Bihar und Madhya Pradesh, die fast die Hälfte der nationalen Krebsfälle ausmachen, bilden die nächste Entwicklungsfront für den indischen Mammographie-Markt. Inländische Gerätepark in Himachal Pradesh und Uttar Pradesh versprechen, Lieferzyklen zu verkürzen und zweistelliges Lieferwachstum in innerstädtische Bezirke zu treiben.

Wettbewerbslandschaft

Der indische Mammographie-Markt ist mäßig konzentriert um ein Dreigestirn multinationaler Unternehmen – Wipro GE Healthcare, Siemens Healthineers und Hologic – die jeweils die Produktion lokalisieren, um Importzölle zu umgehen, die bis zu 45 % erreichen können. Inländische Marken wie BPL Medical Technologies nutzen Vertriebsallianzen, um die ländliche Nachfrage mit kostengünstigen Einheiten zu bedienen. Die Wettbewerbspositionierung konzentriert sich auf KI-Integration, Dosismanagement-Funktionen und patientenfreundliches Design.

Strategische Allianzen prägen den jüngsten Schwung: GE HealthCare und RadNet unterzeichneten eine mehrjährige Zusammenarbeit zur Einbettung der SmartTechnology-KI in Workflow-Systeme. Der Siemens Healthineers-Standort in Bengaluru liefert nun MAMMOMAT-Einheiten in ganz Südasien und reduziert die Vorlaufzeiten erheblich. Hologic dominiert weiterhin die Premium-DBT-Kategorie und verweist auf 250 Millionen Patientinnen, die im Geschäftsjahr 2023 von seinem Frauengesundheits-Portfolio betreut wurden.

Innovatoren in unerschlossenen Marktsegmenten skalieren KI-Triagierung: Vara sicherte sich USD 8,9 Mio. für den Einsatz cloudbasierter Erkennung im Netzwerk von NM Medical. Thermalytix und Niramai bieten thermische Bildgebungsergänzungen für ressourcenarme Kliniken an. Die resultierende Mischung aus globalem F&E und lokaler Sparsamkeit schafft ein dynamisches Ökosystem, das einen gesunden Wettbewerb aufrechterhält und gleichzeitig die Technologiebasis im indischen Mammographie-Markt stetig anhebt.

Marktführer im indischen Mammographie-Sektor

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BPL Medical Technologies schließt eine Partnerschaft mit Panacea Medical Technologies zur landesweiten Verteilung fortschrittlicher Mammographielösungen.

- Juni 2025: Dharamshila Narayana Superspeciality Hospital enthüllt 3-D-Mammographie und startet ein kostenloses Screening-Programm für Frauen.

- Dezember 2024: Deepak Phenolics setzt ein mobiles Mammographiefahrzeug zur Früherkennung im Rahmen seiner CSR-Initiative ein.

- Juni 2024: Fujifilm India und NM Medical Mumbai eröffnen ein Kompetenzlabor zur Schulung von Radiologen und Radiographen auf FFDM-Plattformen.

Umfang des Berichts über den indischen Mammographie-Markt

Gemäß dem Umfang des Berichts bezieht sich Mammographie auf eine standardisierte Diagnose- und Screening-Technik, die zur Untersuchung von Brustgewebe auf das Vorhandensein eines bösartigen Tumors eingesetzt wird. Das Verfahren beinhaltet die Verwendung von Niedrigenergie-Röntgenstrahlen zur Früherkennung von Brustkrebs. Der indische Mammographie-Markt ist segmentiert nach Produkttyp (Digitale Systeme, Analoge Systeme, Brust-Tomosynthese und Andere Produkttypen), Endnutzer (Krankenhäuser, Fachkliniken und Diagnosezentren). Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Digitale Systeme |

| Analoge Systeme |

| Andere Produkttypen (Biopsiegeführt, Mobile Einheiten) |

| Krankenhäuser |

| Fachkliniken |

| Sonstige |

| Vollfeld-Digitale Mammographie (FFDM) |

| Digitale Brust-Tomosynthese (DBT) |

| Computergestützte Erkennung (CAD) |

| Nach Produkttyp | Digitale Systeme |

| Analoge Systeme | |

| Andere Produkttypen (Biopsiegeführt, Mobile Einheiten) | |

| Nach Endnutzer | Krankenhäuser |

| Fachkliniken | |

| Sonstige | |

| Nach Technologie | Vollfeld-Digitale Mammographie (FFDM) |

| Digitale Brust-Tomosynthese (DBT) | |

| Computergestützte Erkennung (CAD) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Mammographie-Markt?

Die Marktgröße des indischen Mammographie-Marktes wird voraussichtlich USD 82,2 Mio. im Jahr 2026 erreichen und mit einer CAGR von 10,37 % bis 2031 auf USD 134,68 Mio. anwachsen.

Welches Produktsegment führt beim Absatzvolumen?

Digitale Systeme halten 69,78 % aller im Jahr 2025 verkauften Einheiten.

Wer sind die wichtigsten Akteure im indischen Mammographie-Markt?

Siemens AG, Planmed OY, Hologic Inc., Fujifilm Holdings Corporation und GE Healthcare sind die wichtigsten Unternehmen, die im indischen Mammographie-Markt tätig sind.

Warum sind Fachkliniken die am schnellsten wachsenden Endnutzer?

Private Diagnoseketten expandieren in Städte der zweiten/dritten Kategorie und steigern die Kliniknachfrage mit einer CAGR von 11,63 %.

Seite zuletzt aktualisiert am: