Globale Marktgröße und Marktanteil für Leckageerkennungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.83 Milliarden US-Dollar |

| Marktgröße (2031) | 6.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Leckageerkennungslösungen von Mordor Intelligence

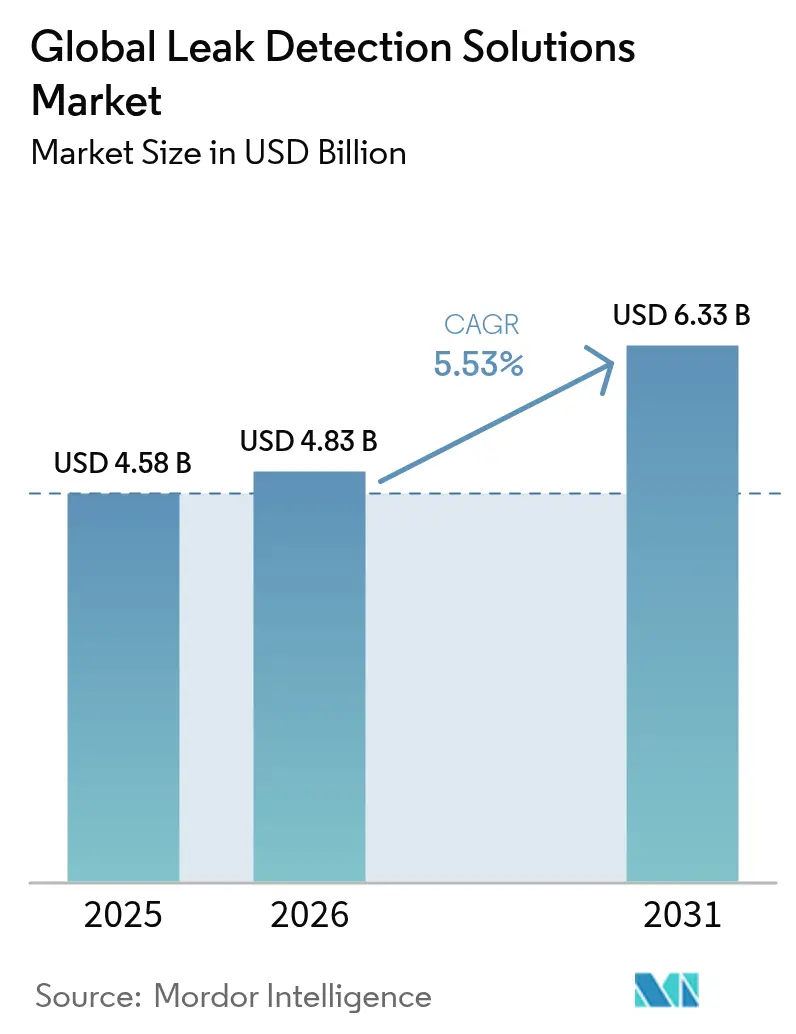

Die Marktgröße für Leckageerkennungslösungen wurde im Jahr 2025 auf 4,58 Milliarden USD geschätzt und soll von 4,83 Milliarden USD im Jahr 2026 auf 6,33 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,53 % während des Prognosezeitraums (2026–2031). Verschärfte Umweltvorschriften, der Ausbau der Energieinfrastruktur sowie rasche Innovationen im Bereich der Sensorik bildeten die Grundlage dieses Wachstums. Im Jahr 2024 verabschiedete die US-amerikanische Umweltschutzbehörde endgültige Methan-Gebührenregeln, die bis 2026 Abgaben von bis zu 1.500 USD pro Metriktonne vorsahen, was eine Welle von Investitionen zur Einhaltung von Vorschriften auslöste.[1]US-amerikanische Umweltschutzbehörde, "Biden-Harris-Regierung kündigt endgültige Regel zur Reduzierung von Methanemissionen an," epa.gov Ergänzende Vorschriften der PHMSA, die 2025 in Kraft traten, verlangten fortschrittliche Erkennungsprogramme für US-amerikanische Gaspipelines. Laserbasierte Absorptions- und LiDAR-Lösungen verzeichneten die schnellste Verbreitung aufgrund ihrer hochauflösenden Quantifizierungsfähigkeiten, während drohnengestützte Plattformen Zugangsprobleme in gefährlichen Zonen lösten. Nordamerika belegte die größte regionale Position, doch der Asien-Pazifik-Raum verzeichnete die kräftigsten Zuwächse, da Indien und Japan großformatige Pipeline-Programme beschleunigten.

Wesentliche Erkenntnisse des Berichts

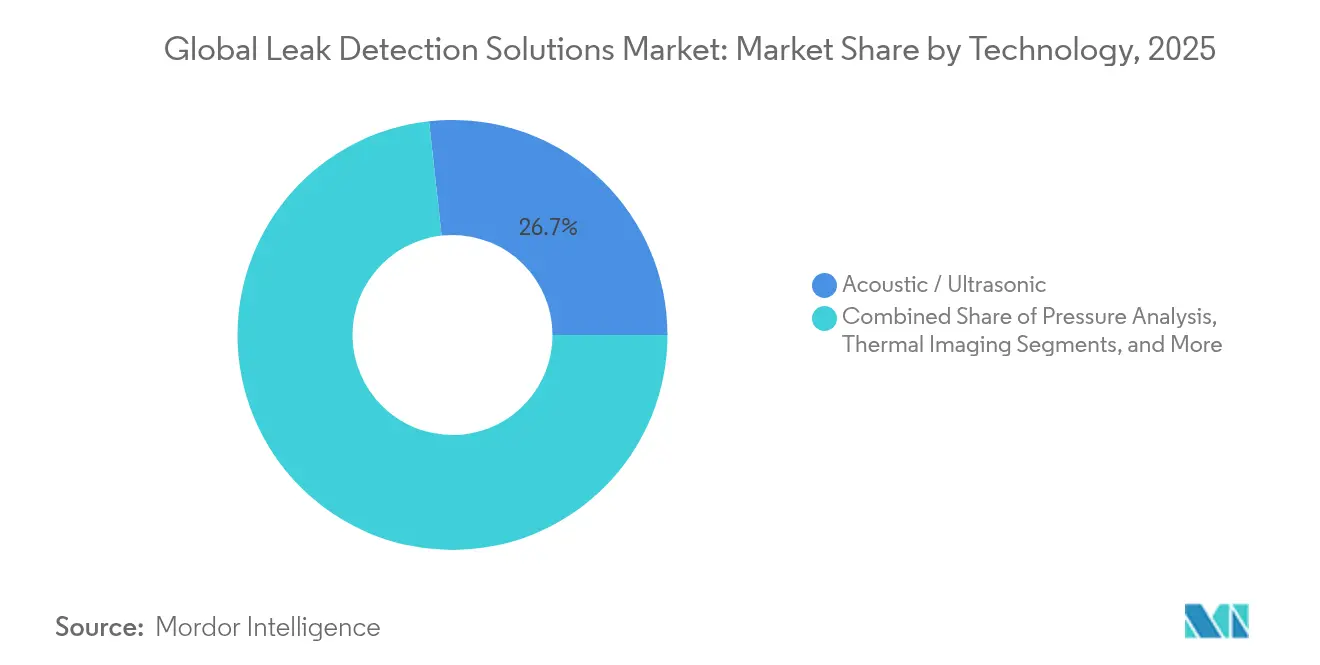

- Nach Technologie führten Akustik-/Ultraschalllösungen mit einem Umsatzanteil von 26,74 % im Jahr 2025; Laserbasierte Absorptions- und LiDAR-Technologien expandierten hingegen mit einer CAGR von 8,41 % bis 2031.

- Nach Endverbraucherbranche hielt das Öl-und-Gas-Segment 60,35 % des Marktanteils für Leckageerkennungslösungen im Jahr 2025; die Wasseraufbereitung verzeichnete die höchste prognostizierte CAGR von 5,76 % über den Zeitraum 2026–2031.

- Nach Bereitstellungsmodus entfielen 65,40 % der Marktgröße für Leckageerkennungslösungen im Jahr 2025 auf Festinstallationen; drohnengestützte Lösungen wuchsen mit einer CAGR von 11,65 %.

- Nach Pipeline-Stufe entfielen 44,60 % der Marktgröße für Leckageerkennungslösungen im Jahr 2025 auf Midstream-Betriebe; Upstream-Aktivitäten stiegen mit einer CAGR von 7,22 % bis 2031.

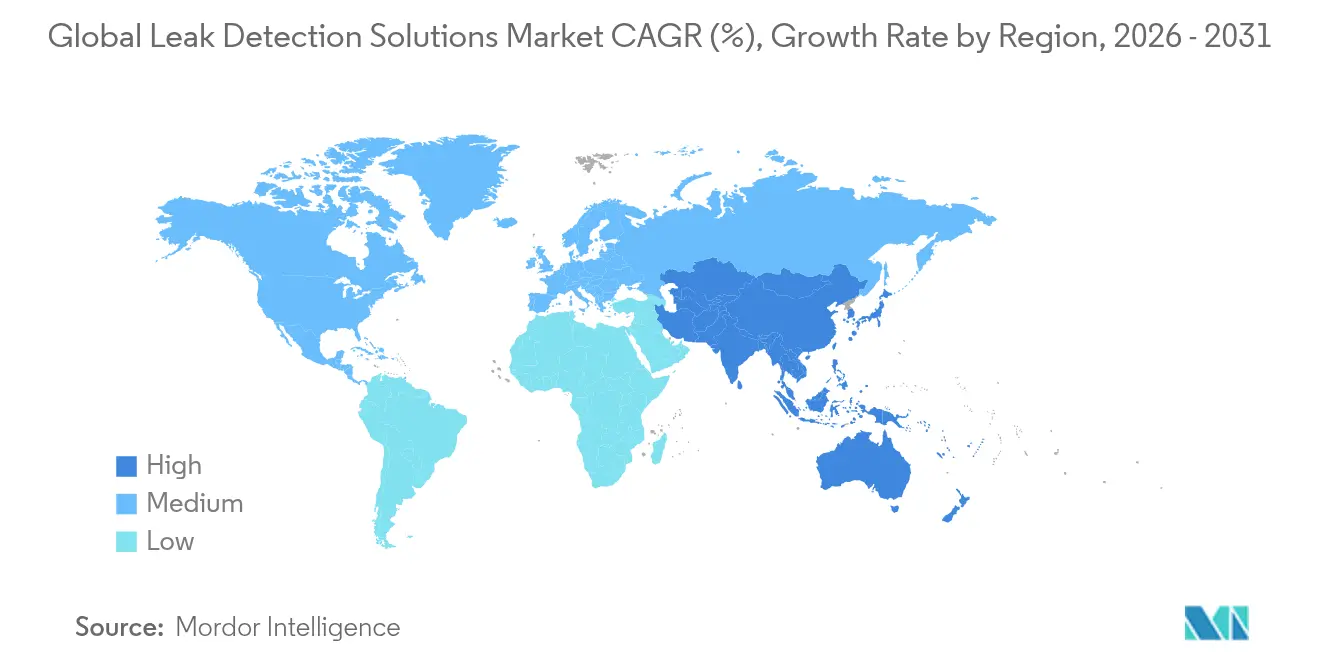

- Nach Geografie behielt Nordamerika im Jahr 2025 einen regionalen Anteil von 37,70 %, doch der Asien-Pazifik-Raum war die am schnellsten wachsende Region mit einer CAGR von 7,62 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des globalen Marktes für Leckageerkennungslösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Strenge Vorschriften zu flüchtigen Methanemissionen (z. B. US-amerikanisches Inflationsbekämpfungsgesetz) | +1.8% | Nordamerika, mit Ausdehnung auf die EU und den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Expansion von Wasserstoff- und CCUS-Pipeline-Projekten | +1.2% | Weltweit, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Vorhersageanalysen reduzieren Fehlalarme | +0.9% | Weltweit, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Übernahme von Leckagedetektion-als-Dienstleistung (LDaaS)-Geschäftsmodellen | +0.7% | Weltweit, mit früher Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Satellitenkonststellationen liefern hochauflösende Emissionsdaten | +0.6% | Weltweite Abdeckung mit Schwerpunkt auf den wichtigsten Öl-und-Gas-Regionen | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende ESG-Berichterstattung fördert proaktives Leckagemanagement | +0.5% | Weltweit, mit Schwerpunkt auf entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zu flüchtigen Methanemissionen treiben den Marktwandel voran

Die Methanzuschläge des Inflationsbekämpfungsgesetzes, die 2024 bei 900 USD pro Metriktonne begannen und bis 2026 auf 1.500 USD steigen, haben die Projektökonomie neu gestaltet, indem kontinuierliche Überwachung günstiger wurde als das Bezahlen von Gebühren. Ergänzende „Super-Emittenten”-Protokolle ermöglichten es Dritten, eine Reaktion von Betreibern bei Lecks über 100 kg/Std. auszulösen, was die Verbreitung von Festsensoren und Satellitendatenfeeds beschleunigte. Betreiber ersetzten veraltete Methode-21-Begehungen durch optische Gasbildgebung und Glasfaserarrays, um Ausfallzeiten zu vermeiden, was die Bestellmengen für hochauflösende Kamerasets steigen ließ.

Rasche Expansion von Wasserstoff- und CCUS-Pipeline-Projekten

Wasserstoffmoleküle sind kleiner und diffusiver als Methan und erfordern Detektoren, die Lecks unter 1 ppm erkennen; Raman-Analysatoren demonstrierten eine solche Empfindlichkeit auf Standortabstände von mehreren Metern. Das US-amerikanische Energieministerium stellte 2025 25 Millionen USD für wasserstoffspezifische Erkennungs-Forschung und -Entwicklung bereit. Indische Staatsbetreiber, darunter GAIL, evaluierten dedizierte Wasserstoff-Hauptleitungen, was Folgebedarf für spezialisierte Sensoren schuf.

KI-gestützte Vorhersageanalysen reduzieren Fehlalarme

Algorithmen des maschinellen Lernens fusionierten Mehrfachsensordaten und reduzierten Fehlalarme, indem sie Lecksignaturen von Regen, Ablüftung und Kompressorrauschen unterschieden. Honeywells Zusammenarbeit mit Google bettete Googles Gemini generative KI in seine Plattformen ein, um kontextbewusste Alarme und dynamische Wartungspläne zu liefern. Wissenschaftliche Arbeiten zeigten, dass die Fusion mehrerer Algorithmen die Erkennungsgenauigkeit um 0,15 Prozentpunkte verbessert und es Betreibern ermöglicht, autonomen Absperrungsbefehlen zu vertrauen.

Satellitenkonststellationen ermöglichen globale Emissionstransparenz

MethaneSAT, das im März 2024 gestartet wurde, begann damit, Emissionsfahnen von weniger als 2 ppb zu erkennen, und stellte öffentliche Dashboards bereit, die Regulierungsbehörden und Investoren zur Bewertung von Betreibern nutzten. Studien, die Daten von Sentinel-2 und EnMAP kombinierten, quantifizierten Lecks zwischen 1 t/Std. und 40 t/Std. mit hoher räumlicher Genauigkeit und verstärkten den Druck auf Nachzügler, bodengestützte Verifikationsausrüstung zu installieren.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für faseroptische und LiDAR-Installationen in Bestandspipelines | -1.1% | Weltweit, insbesondere in reifen Öl-und-Gas-Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Thermografie- und Akustik-Technikern in Schwellenmärkten | -0.8% | Asien-Pazifik-Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in Cloud-vernetzten Leckageerkennungssystemen | -0.5% | Weltweit, mit höherem Einfluss in digital fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Fehlalarme bei Mehrphasenströmungsbedingungen verringern das Vertrauen der Betreiber | -0.4% | Weltweit, insbesondere in komplexen Verarbeitungsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für faseroptische und LiDAR-Installationen in Bestandspipelines

Verteilte faseroptische Sensorik kostet 50.000 bis 100.000 USD pro Kilometer, und Nachrüstungen erfordern häufig Erdarbeiten oder Gestellmodifikationen, die den Durchsatz unterbrechen. Für gefährliche Zonen geeignete LiDAR-Köpfe waren zwischen 200.000 und 500.000 USD erhältlich, was die Verbreitung bei sinkenden Rohölpreisen einschränkte. Betreiber in Regionen mit geringeren Margen bevorzugten daher tragbare Ultraschalldetektoren trotz eingeschränkterer Abdeckung.

Mangel an qualifizierten Thermografie- und Akustik-Technikern in Schwellenmärkten

Ultraschalldetektoren erforderten Personal, das in der Lage war, Signaturen im Bereich von 20 bis 40 kHz zu interpretieren – eine Kompetenz, die in Afrika und Teilen Asiens kaum vorhanden ist. Die Interpretation thermischer Bilder war mit ähnlichen Lücken konfrontiert, wobei Versorgungsmanager von jahrelangen Vorlaufzeiten bei der Einstellung zertifizierter Thermografen der Stufe II berichteten. Der Mangel verzögerte Installationen selbst dann, wenn Finanzierungsmittel vorhanden waren, und verlangsamte den Markt für Leckageerkennungslösungen in Regionen mit hohem Wachstumspotenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Akustische Stärke trifft auf Laserbeschleunigung

Akustik- und Ultraschallsysteme hielten 26,74 % der Umsätze im Jahr 2025 und stellten damit die größte einzelne Technologiegruppe im Markt für Leckageerkennungslösungen dar. Piezoelektrische Sensoren lieferten sofortige Alarme in einem Radius von 40 m und erforderten keine Kalibrierung – ein Werteversprechen, das für onshore Sammelleitungen geeignet war. Laserbasierte Absorptions- und LiDAR-Plattformen, obwohl absolut gesehen noch kleiner im Umsatz, expandierten mit einer CAGR von 8,41 %, gestützt durch die regulatorische Anerkennung von Protokollen zur quantifizierten Emissionsmessung.

Thermografiekameras entwickelten sich von Handgeräten zu Cloud-vernetzten Varianten, die radiometrische Daten für Vorhersageanalysen streamten, was die Attraktivität bei Raffinereibetreibern steigerte. Faseroptische verteilte Sensorik erhielt Aufträge entlang von Untersee-Tieback-Leitungen, wo der Wartungszugang eingeschränkt war. Analytische Modellierungen zeigten einen Lokalisierungsfehler von unter 1 % bei der akustischen emissionsbasierten Überwachung von Lagertanks, was die Dominanz der Akustik bei Festanlagen bestätigte.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas dominiert, Wasserversorgungsunternehmen beschleunigen

Der Öl-und-Gas-Sektor erzielte 60,35 % des Umsatzes im Jahr 2025, was die gesetzlichen Leckagegebühren und die hohe Konsequenznatur von Kohlenwasserstofffreisetzungen widerspiegelt. Dennoch verzeichneten Wasseraufbereitungsunternehmen die schnellste Expansion mit einer CAGR von 5,76 %, angetrieben durch alternde Hauptleitungen und dürrebedingte Mandaten zur Verlustreduzierung. Versorgungsunternehmen setzten KI-Klassifikatoren ein, die eine Genauigkeit von 98,3 % bei der Leck-/Kein-Leck-Differenzierung in Trinkwassernetzen erzielten. Chemie- und Stromerzeugungsbetreiber übernahmen Klemm-Durchflussmesser im Zuge unternehmensweiter Netto-Null-Strategien, während Wasserstoffentwickler Raman-basierte Detektoren zur Erfüllung von Sicherheitsanforderungen verlangten.

Nach Komponente: Hardware dominiert, Software auf dem Vormarsch

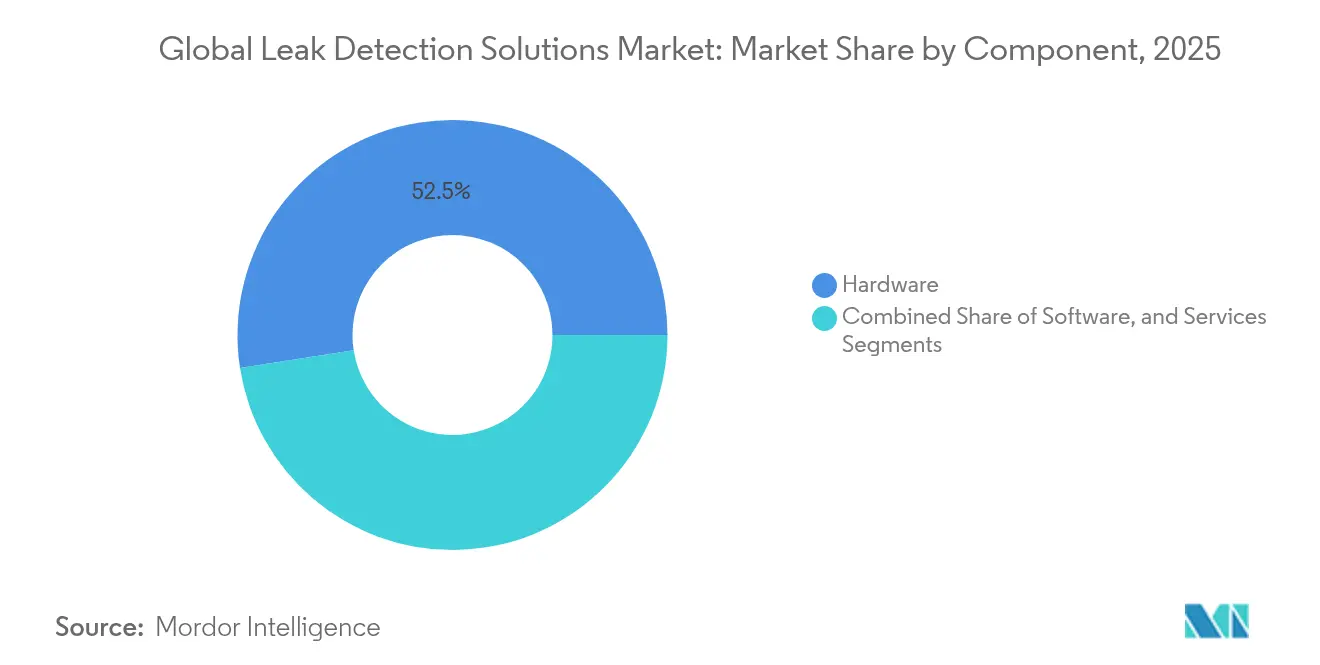

Sensoren, Kameras und Kabel machten 52,45 % der Ausgaben im Jahr 2025 aus und bildeten das Fundament des Marktes für Leckageerkennungslösungen. Dennoch verzeichnete Analysesoftware, angereichert mit maschinellem Lernen, eine CAGR von 7,55 %, da Betreiber auf vorausschauende Instandhaltung umstellten. Modelle des tiefen Lernens auf Multimode-Fasern sagten Temperaturen mit 100 % Toleranzgenauigkeit voraus, was die Verbreitung in LNG-Zügen vorantrieb. Dienstleistungen, einschließlich Installation und LDaaS-Verträge, blieben ein stabiler Beitrag und lieferten Annuitätsumsätze für Anbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Festinstallationen dominieren, Drohnen heben ab

Festinstallationen erzielten 65,40 % des Umsatzes im Jahr 2025, getrieben durch 24/7-Überwachungsanforderungen an Kompressorstationen und Tankanlagen. Drohnengestützte Plattformen expandierten jedoch mit einer CAGR von 11,65 %, da Betreiber nach rascher Aufklärung nach Stürmen oder Sabotageakten suchten. ABBs HoverGuard verdeutlicht Empfindlichkeitsgewinne, die in der Lage sind, 1 ppm-Meter Methan in 150 m Höhe zu kartieren. Tragbare Detektoren spielten eine Rolle bei Stichprobenkontrollen und Einschränkungsraumbegehungen.

Nach Pipeline-Stufe: Midstream-Führerschaft bei zunehmendem Upstream-Wachstum

Übertragungsnetze absorbierten 44,60 % der Ausgaben im Jahr 2025, was die immense Länge regulierter Pipelines widerspiegelt, die eine kontinuierliche Integritätssicherung erfordern. Upstream-Quellen und Fließleitungen wuchsen jedoch mit einer CAGR von 7,22 %, da Schiefer-, Offshore- und Erdölgewinnungsprojekte korrosionsbeständige Verbundwerkstoffe installierten, die eine spezialisierte Leckageüberwachung erforderten. Downstream-Standorte – Raffinerien, petrochemische Komplexe und LNG-Verflüssiger – verzeichneten eine stabile Nachfrage nach Dampfsensorik und Infrarotkameras zur Minderung von Abschaltrisiken.

Geografische Analyse

Nordamerika behielt 37,70 % des globalen Umsatzes im Jahr 2025 aufgrund von Methangebührengesetzen, verschärften Pipeline-Sicherheitsvorschriften und der Einführung von Satellitenverifizierungsprogrammen wie MethaneSAT, die Schieferbecken überwachten. Kanadas Wasserstoff-Fahrplan steigerte die Bestellungen für spezialisierte Lecksensoren weiter, während der grenzüberschreitende Pipelinebau Mexikos inkrementellen Bedarf an Midstream-Überwachungslösungen schuf. Die Marktgröße für Leckageerkennungslösungen in der Region wird voraussichtlich stetig wachsen, da Raffinerien alternde Anlagen digitalisieren.

Der Asien-Pazifik-Raum verzeichnete eine CAGR von 7,62 % bis 2031. Indien nahm 2025 eine 2.800 km lange LPG-Pipeline im Wert von 1,3 Milliarden USD in Betrieb und stellte 5 Milliarden USD für neue Gaskorridore bereit, was Hardware-Importe und die lokale Montage ankurbelte. Japan schloss bilaterale Abkommen zur Eindämmung von Methanlecks und finanzierte Forschung und Entwicklung zu drohnenbasierten Inspektionen für kommunale Abwasserleitungen. China erweiterte das kombinierte L-Band-SAR mit bodenabtas tendem Radar zur Erkennung von Wasserleitungsbrüchen unter städtischen Hauptverkehrsadern und beschleunigte kommunale Aufträge.

Europa behielt seinen Schwung, da die EU die Anforderungen an die Nachhaltigkeitsberichterstattung von Unternehmen und die Offenlegung der Methanintensität verschärfte. Betreiber integrierten faseroptische Leitungen entlang der Nordseekonnektoren und investierten in LiDAR-ausgestattete Hubschrauber zur Überwachung von Verteilungsnetzen. Der Nahe Osten und Afrika hinkte bei qualifizierten Arbeitskräften hinterher, doch aufstrebende CCUS-Hubs am Golf und neue Rohöl-Exportpipelines in Ostafrika ermöglichten Aufträge für schlüsselfertige Leckageerkennungspakete. Regionale Versorgungsunternehmen nutzten Technologietransferabkommen, um Kompetenzlücken zu schließen.

Wettbewerbslandschaft

Der Markt für Leckageerkennungslösungen wies eine moderate Fragmentierung auf. Großunternehmen der Industrieautomatisierung orchestrierten Akquisitionen, um ihre Reichweite zu erweitern. Honeywell gab 2,16 Milliarden USD für Sundyne und 1,81 Milliarden USD für die LNG-Technologie von Air Products aus, um seine Portfolios bei kritischen Pumpen, Kompressoren und Prozesssteuerungen zu vertiefen.[4]Honeywell International Inc., "Einblicke in die Investor Relations: Ausgabe März 2025," investor.honeywell.com Das Unternehmen integrierte anschließend Googles Gemini KI in seine Plattform, um dynamische Alarmrationalisierung zu liefern.

Endress+Hauser übernahm rund 800 SICK-Mitarbeiter durch eine strategische Partnerschaft, die die Kompetenzen in der Gasanalyse und Durchflussmessung stärkte, die für die Emissionsquantifizierung wesentlich sind. Emerson erwarb Flexim, um klemmenbasierte Ultraschalltechnologie für den Einsatz in der Wasser- und Chemieindustrie zu sichern. Kleinere Spezialisten florierten in Nischen wie wasserstoffspezifischen Sensoren und KI-gestütztem LDaaS; ihre Agilität sicherte Pilotprojektgewinne bei nationalen Ölgesellschaften.

Die Wettbewerbsintensität verschärfte sich, als Satellitendaten-Start-ups mit Drohnenunternehmen kooperierten, um beckenweite Überwachungsabonnements anzubieten. Anbieter differenzierten sich durch End-to-End-Angebote, die Sensoren, Cloud-Analyse und regulatorische Berichtsvorlagen bündelten. Der Preiswettbewerb blieb in Anwendungen mit hohen Konsequenzen gedämpft, bei denen Leistung die Kosten überwog, was gesunden Bruttomargen für etablierte Anbieter erhielt.

Marktführer der globalen Leckageerkennungslösungsbranche

Honeywell International Inc

Aeris Technologies, Inc.

Bridger Photonics

Schneider Electric SE

Siemens Gas and Power GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Honeywell erwarb Li-ion Tamer und ergänzte damit sein Gebäudeautomatisierungsportfolio um die Erkennung von Ausgasungen bei Batteriespeicherbränden.

- Juli 2025: SICK und Endress+Hauser bildeten eine Prozessautomatisierungspartnerschaft; rund 800 SICK-Mitarbeiter wechselten zu Endress+Hauser, um das Gasanalyseangebot zu stärken.

- Juni 2025: Die Stadt Kobe setzte IBIS2-Drohnen ein, um 600 m Abwasserleitungen zu inspizieren, und schuf damit ein nationales Modell für den kommunalen Drohneneinsatz.

- März 2025: Honeywell gab eine Akquisition von Sundyne für 2,16 Milliarden USD bekannt, um Pumpen und Kompressoren, die für Leckageerkennungskreisläufe wesentlich sind, zu erweitern.

Berichtsumfang des globalen Marktes für Leckageerkennungslösungen

Ein Leckageerkennungssystem überwacht den Fluss von Öl und Gas, Chemikalien und Wasser durch eine Pipeline sowie das Austreten anderer Elemente. Das System unterbricht den Fluss oder gibt eine Warnung über das Leck aus, wenn eine ungewöhnliche Situation erkannt wird. Leckageerkennungssysteme werden in der Regel in der Öl-und-Gas-Industrie, in der Chemieindustrie, bei der Wasseraufbereitung, in der Stromerzeugung und in anderen Branchen eingesetzt. Spezifische Leckageerkennungsverfahren wurden entwickelt, um die genaue Lage des Lecks zu bestimmen.

Die Studie deckt Technologien für Leckageerkennungslösungen ab, einschließlich Akustik/Ultraschall, Druckanalyse, Thermografiebildgebung, Faseroptik, laserbasierte Absorption, LiDAR, Dampfsensorik und E-RTTM, und identifiziert Lecks bei den wichtigsten Endverbrauchern wie Öl und Gas, Chemie, Wasseraufbereitung und Stromerzeugung. Die Studie umfasst auch die Nachfrage in verschiedenen Regionen und berücksichtigt die Auswirkungen von COVID-19 auf den Markt.

| Akustik / Ultraschall |

| Druckanalyse |

| Thermografiebildgebung |

| Faseroptik |

| Laserbasierte Absorption und LiDAR |

| Dampfsensorik |

| E-RTTM |

| Sonstige Technologien |

| Öl und Gas |

| Chemie |

| Wasseraufbereitung |

| Stromerzeugung |

| Sonstige Endverbraucher |

| Hardware |

| Software |

| Dienstleistungen |

| Fest / Stationär |

| Tragbar / Handgeführt |

| Drohnengestützt / Luftgestützt |

| Upstream |

| Midstream |

| Downstream |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Akustik / Ultraschall | ||

| Druckanalyse | |||

| Thermografiebildgebung | |||

| Faseroptik | |||

| Laserbasierte Absorption und LiDAR | |||

| Dampfsensorik | |||

| E-RTTM | |||

| Sonstige Technologien | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Chemie | |||

| Wasseraufbereitung | |||

| Stromerzeugung | |||

| Sonstige Endverbraucher | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Fest / Stationär | ||

| Tragbar / Handgeführt | |||

| Drohnengestützt / Luftgestützt | |||

| Nach Pipeline-Stufe | Upstream | ||

| Midstream | |||

| Downstream | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Leckageerkennungslösungen?

Der Markt für Leckageerkennungslösungen wurde im Jahr 2026 auf 4,83 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,33 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Laserbasierte Absorptions- und LiDAR-Systeme sind die am schnellsten wachsenden Technologien mit einer CAGR von 8,41 % bis 2031.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Der robuste Pipelineausbau in Indien, Japans Programme zur Eindämmung von Methanemissionen und Chinas Modernisierung der kommunalen Infrastruktur treiben eine regionale CAGR von 7,62 % voran.

Wie wirken sich methanfreie Vorschriften auf die Verbreitung aus?

Gebühren, die bis 2026 auf 1.500 USD pro Metriktonne steigen, haben Investitionen in die kontinuierliche Überwachung günstiger gemacht als die Zahlung von Bußgeldern, was Installationen in Nordamerika beschleunigt.

Welche Rolle spielen Drohnen bei der Leckagedetektion?

Drohnengestützte Sensoren bieten schnelle, ferngesteuerte Abdeckung gefährlicher oder unzugänglicher Anlagen, und dieser Bereitstellungsmodus wächst mit einer CAGR von 11,65 %.

Wer sind die wichtigsten Akteure, die die Marktdynamik prägen?

Honeywell, Endress+Hauser, Emerson und ABB führen durch Akquisitionen, KI-Partnerschaften und Portfoliointegration und halten gemeinsam einen beträchtlichen Anteil des weltweiten Umsatzes.

Seite zuletzt aktualisiert am: