Größe und Marktanteil des indischen Marktes für elektronische Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.05 Milliarden US-Dollar |

| Marktgröße (2026) | 3.39 Milliarden US-Dollar |

| Marktgröße (2031) | 5.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.02% CAGR |

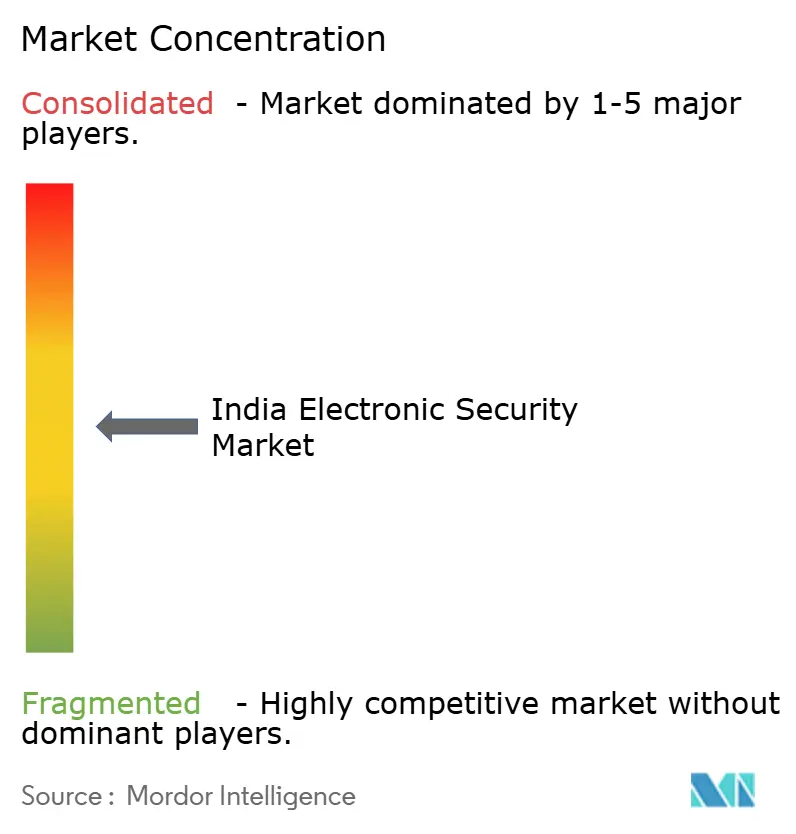

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für elektronische Sicherheit von Mordor Intelligence

Die Größe des indischen Marktes für elektronische Sicherheit wird im Jahr 2026 auf USD 3,39 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 3,05 Milliarden, mit Prognosen für 2031 von USD 5,71 Milliarden, was einem Wachstum von 11,02 % CAGR über den Zeitraum 2026–2031 entspricht. Verschärfte regulatorische Aufsicht, Modernisierung der Infrastruktur und stetig sinkende Hardwarekosten beschleunigen gemeinsam die Akzeptanz im öffentlichen und privaten Sektor. Die obligatorische Zertifizierung des Bureau of Indian Standards (BIS) für Videoüberwachungsanlagen (CCTV), die ab April 2025 gilt, gestaltet die Lieferketten zugunsten konformer inländischer Hersteller um. Gleichzeitig stärken Production Linked Incentive (PLI)-Programme die lokale Fertigungskapazität, während Mittelzuweisungen für Smart Cities, Frauensicherheitsprogramme im Rahmen des Nirbhaya-Fonds und Modernisierungsbudgets der nationalen Eisenbahn die Beschaffungspipelines erweitern. Unternehmen verlagern Kapital von einfachen Kameras hin zu KI-gestützter Videoanalytik, und die Verbreitung von Cloud- und Edge-Architekturen erschließt die Nachfrage in Städten der zweiten und dritten Reihe, wo Bandbreiten- und Budgetbeschränkungen die Modernisierung einst einschränkten.

Wichtigste Erkenntnisse des Berichts

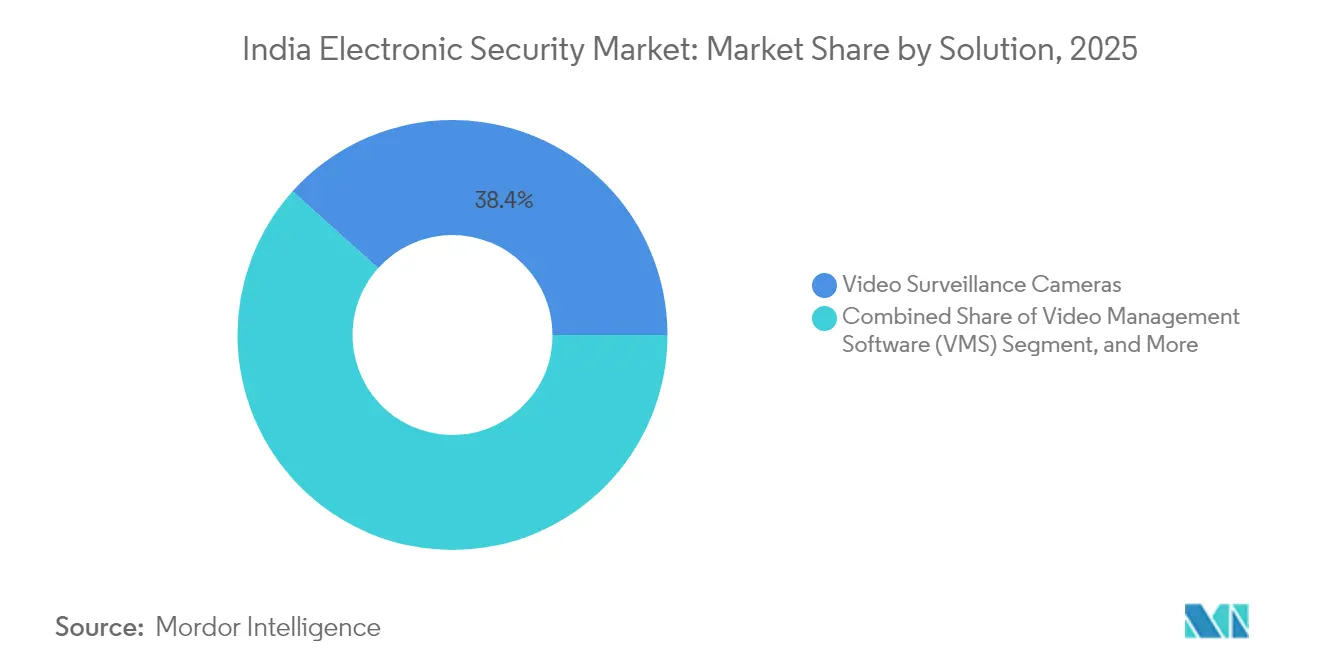

- Nach Lösung führten Videoüberwachungskameras mit einem Umsatzanteil von 38,35 % am indischen Markt für elektronische Sicherheit im Jahr 2025; Videomanagementsoftware wird voraussichtlich bis 2031 mit einem CAGR von 12,44 % wachsen.

- Nach Dienstleistungen entfiel auf Installation und Integration ein Anteil von 48,05 % am indischen Markt für elektronische Sicherheit im Jahr 2025, während verwaltete Sicherheitsdienstleistungen voraussichtlich den schnellsten CAGR von 12,22 % bis 2031 verzeichnen werden.

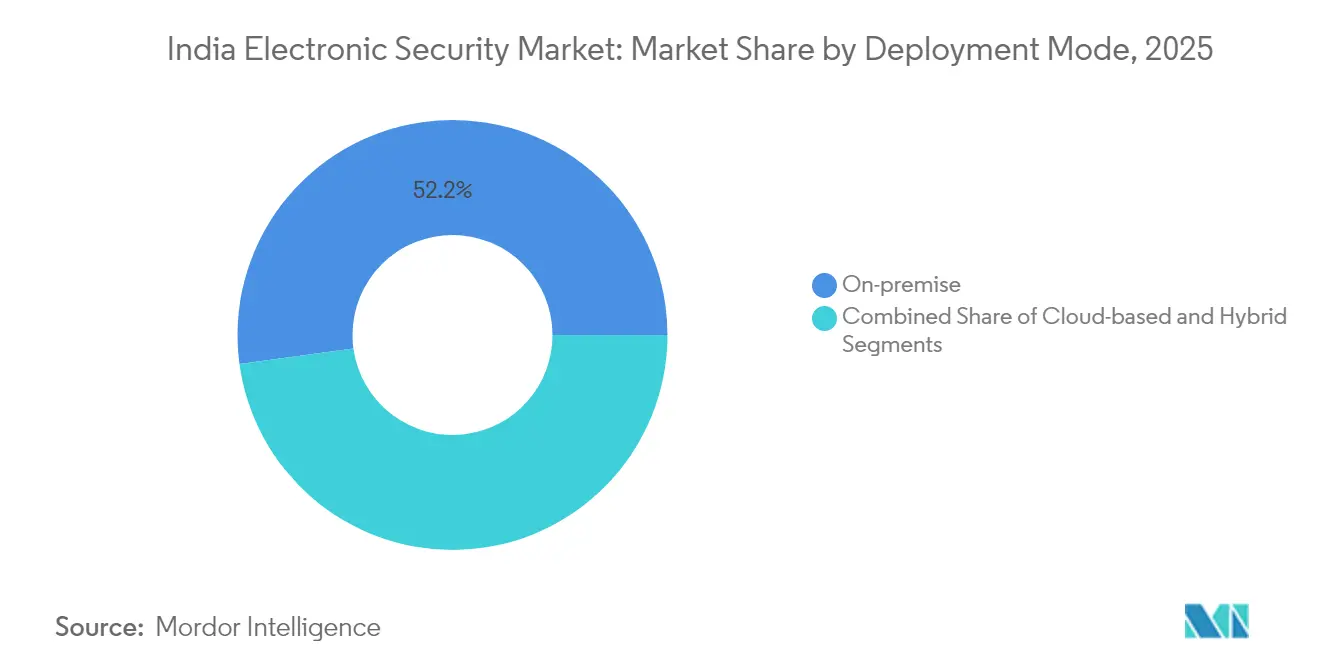

- Nach Bereitstellungsmodus behielten On-Premise-Systeme im Jahr 2025 einen Anteil von 52,15 % am indischen Markt für elektronische Sicherheit; Cloud-basierte Bereitstellungen werden voraussichtlich mit einem CAGR von 11,94 % bis 2031 wachsen.

- Nach Komponente dominierte Hardware mit einem Anteil von 59,65 % am indischen Markt für elektronische Sicherheit im Jahr 2025, während Software und Analytik im Prognosezeitraum voraussichtlich mit einem CAGR von 12,03 % wachsen werden.

- Nach Endnutzer-Vertikale hielten Regierung und Strafverfolgung im Jahr 2025 einen Anteil von 30,85 % am indischen Markt für elektronische Sicherheit; das Wohnsegment ist für den schnellsten CAGR von 12,84 % bis 2031 positioniert.

- Nach Geografie erfasste Nordindien im Jahr 2025 einen Anteil von 33,95 % am indischen Markt für elektronische Sicherheit, während Südindien mit einem CAGR von 12,56 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für elektronische Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pipeline für Smart-City-Projekte nach 2027 | +2.1% | National; Städte der ersten und zweiten Reihe | Langfristig (≥ 4 Jahre) |

| Zunehmende Kriminalitäts- und Terrorismusbedenken | +1.8% | National; städtische Zentren | Mittelfristig (2–4 Jahre) |

| Obligatorische BIS-Neuzertifizierung für CCTV (April 2025) | +1.5% | National | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Videoanalytik zur Senkung von Bewachungskosten | +1.3% | National; Metropolen und Industriezentren | Mittelfristig (2–4 Jahre) |

| Inländische PLI-Anreize für Sicherheitshardware | +1.2% | Andhra Pradesh, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| IoT-integrierte Gebäudeplattformen in Städten der zweiten und dritten Reihe | +0.9% | Zweite/dritte Reihe; ländlicher Übertragungseffekt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pipeline für Smart-City-Projekte nach 2027

Staatliche Mittelzuweisungen im Rahmen der Smart Cities Mission erstrecken sich nun auf mehr als 300 städtische Zentren und sehen Überwachung, Verkehrsmanagement und Notfallreaktion als zentrale Leistungen vor. Delhi International Airport Limited präsentierte im März 2025 eine KI-gestützte Plattform für das Vorfeld-Management, die die Rollzeiten verkürzte und gleichzeitig mit Perimetersicherheits-Feeds integriert wurde. [1]Delhi International Airport Limited, "APR 2025 Airside AI Pressemitteilung," newdelhiairport.in Die indischen Eisenbahnen stellten in ihrem Kapitalplan 2024–25 INR 2,52 Lakh Crore (USD 30,2 Milliarden) bereit und reservierten Mittel für GPS-fähige Waggons und 40.000 Kamera-Upgrades, wodurch robuste Geräte im gesamten Rollmaterial standardisiert wurden. [2]Ministerium für Eisenbahnen, "Pink Book 2024-25," indianrailways.gov.in Kommunalverwaltungen in Satellitenstädten orientieren sich an diesen Maßstäben, um Investitionen anzuziehen, was eine kaskadierende Nachfrage nach interoperabler Zugangskontrolle und Analysesoftware antreibt. Langfristig betten geplante Stadterneuerungen in Städten der zweiten Reihe wie Jaipur und Indore Videoanalytik, Fahrzeug-zu-Infrastruktur-Signalisierung und vernetzte Alarmsysteme in Masterpläne ein, was stetige Geräteauffrischungszyklen unterstützt. Der kumulative Multiplikatoreffekt erhöht die Basisspezifikationen für private Entwickler, was wiederum die Mindestfunktionserwartungen bei Wohnkäufern stärkt.

Zunehmende Kriminalitäts- und Terrorismusbedenken

Daten des Nationalen Verbrechensregisterbüros zeigen anhaltende Anstiege bei städtischen Eigentumsdelikten und cyber-gestützten Verbrechen, was Stadt- und Staatsbehörden dazu zwingt, die Überwachungsbudgets zu erhöhen. Die Polizei von Maharashtra setzte Mitte 2025 die MARVEL-KI-Plattform ein, die Echtzeit-Kennzeichenabgleich und Verhaltensanomaliewarnungen über 5.000 Live-Streams ermöglicht. Private Unternehmen spiegeln diese Investitionen wider: Larsen & Toubro kündigte im Mai 2025 ein cyber-physisches Sicherheitsprogramm im Wert von INR 800 Crore (USD 9,6 Millionen) an, das sich auf integrierte Sicherheitsbetriebszentren konzentriert, die sowohl digitale als auch Perimeter-Assets verwalten. Frauensicherheitsinitiativen leiten weiterhin Nirbhaya-Fonds-Zuschüsse in CCTV-Netzwerke in Metrostationen und intelligente Masten mit Notruftasten. Steigende Versicherungsprämien für Einrichtungen ohne zertifizierte Perimetererkennung drängen Industriebetreiber zusätzlich zu einem proaktiven Sensoreinsatz.

Obligatorische BIS-Neuzertifizierung für CCTV (April 2025)

Die Durchsetzung der BIS IS 13252-Normen im April 2025 sperrte sofort nicht zertifizierte Importe, reduzierte den chinesischen Niedrigpreisanteil um zweistellige Prozentzahlen und schuf Raum für konforme indische Anbieter wie CP PLUS, Prama Hikvision India und Godrej Security. Die Regelung erstreckt sich nun auf Firmware-Integritätsprüfungen und die Konformität der lokalen Datenspeicherung, was Systemintegratoren dazu zwingt, Stücklisten und Dokumentationsprozesse zu überprüfen. Obwohl zunächst nur sieben akkreditierte Labore die anfänglichen Konformitätslasten bewältigten, beschleunigte BIS bis August 2025 die Einrichtung zusätzlicher Einrichtungen in Hyderabad und Panchkula, um Rückstände abzubauen. Importsubstitution, gekoppelt mit PLI-Rabatten von bis zu 15 % auf die Wertschöpfung, katalysiert die Rückwärtsintegration in die Leiterplattenbestückung und Linsenmodule. Während des Übergangs beriefen sich einige Projekte des öffentlichen Sektors auf Beschaffungsverlängerungen, doch die meisten wurden bis zum dritten Quartal 2025 wieder aufgenommen, sobald sich die Lagerbestände normalisierten.

KI-gestützte Videoanalytik zur Senkung von Bewachungskosten

Unternehmen berechnen, dass ein einziger KI-unterstützter Kontrollraumbediener 600 Kameras überwachen kann, gegenüber 80 bei manueller Betrachtung, was innerhalb von zwei Jahren nach der Bereitstellung zu Bewachungskostensenkungen von 30–40 % führt. [3]Honeywell International, "Fallstudie zur Senkung von Bewachungskosten durch KI-Videoanalytik," honeywell.com Der Chennai International Airport wird 2025 einen Korridor zur biometrischen Identitätsverifizierung für die Einwanderung in Betrieb nehmen, der die Passagierabfertigungszeiten voraussichtlich um 60 % verkürzen wird. Um Datenschutzaktivismus zu begegnen, schwenken mehrere Kommunen auf verhaltensbasierte Analytik um, die Herumstehen oder Menschenansammlungen kennzeichnet, ohne biometrische Identifikatoren zu erfassen. Edge-Inferenz-Chipsätze, die in Kameras eingebettet sind, übertragen Metadaten statt Rohvideo an Cloud-Dashboards, was die Bandbreitennutzung begrenzt und Bedenken hinsichtlich der Datensouveränität mindert. Analysen der Kapitalrendite heben auch Wartungseinsparungen hervor, da prädiktive Algorithmen Linsenverschmutzung und Netzwerküberlastung vorhersagen und so Außendiensteinsätze für Techniker reduzieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Compliance- und Datenverwaltungshürden | -1.4% | National; Regierung und BFSI | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskostensensitivität von KMU | -1.1% | Städte der zweiten und dritten Reihe sowie ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Mangel an akkreditierten BIS-Prüflaboren | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Datenschutzklagen verlangsamen die Einführung von Gesichtserkennung | -0.7% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance- und Datenverwaltungshürden

Das Fehlen eines finalisierten Gesetzes zum Schutz personenbezogener Daten lässt Graubereiche bei biometrischen Aufbewahrungsfristen und grenzüberschreitender Cloud-Replikation entstehen, was öffentliche Stellen dazu veranlasst, standardmäßig auf lokale Archive zurückzugreifen. Finanzinstitute müssen die Cybersicherheitsrichtlinien der Reserve Bank of India mit aufkommenden Empfehlungen des Computer Emergency Response Teams in Einklang bringen, die eine nahezu echtzeitnahe Vorfallsprotokollierung vorschreiben. Beschaffungszyklen verlängern sich, während Rechtsteams Datenverarbeitungsverträge von Anbietern prüfen, was Cloud-Migrationen häufig um 6–9 Monate verzögert. Betreiber mit mehreren Standorten sehen sich mit den zusätzlichen Kosten der Spiegelung von Rechenzentren über Staatsgrenzen hinweg konfrontiert, um sich entwickelnden Datenlokalisierungsentwürfen zu entsprechen. Bis ein einheitliches Datenschutzgesetz verabschiedet wird, wird eine konservative Technologieakzeptanz, insbesondere bei der Gesichtserkennung, das Aufwärtspotenzial in regulierten Branchen begrenzen.

Hohe Investitionskostensensitivität von KMU

Mikro- und Kleinunternehmen bilden das Rückgrat des indischen Fertigungs- und Einzelhandelssektors, arbeiten jedoch häufig mit geringen Margen und haben daher nur begrenzte Budgets für fortschrittliche Analytik oder Multi-Sensor-Fusionsplattformen. Einfache Vier-Kamera-Sets mit Preisen zwischen INR 10.300–20.990 (USD 123–251) bleiben der bevorzugte Einstiegspunkt und drängen das untere Ende des Kanals. Obwohl bankgeführte Geräteleasing-Programme existieren, ist die Kreditverfügbarkeit in stadtnahen Regionen nach wie vor ungleichmäßig, und Eigentümer bevorzugen häufig den Direktkauf, um monatliche Gebühren zu vermeiden. Verwaltete Sicherheitsdienstleistungen helfen dabei, Investitionskosten in Betriebskosten umzuwandeln, doch nach einer Proliferation von SaaS-Gebühren für Buchhaltung, CRM und Versorgungszahlungen ist eine Abonnementmüdigkeit entstanden. Folglich wird die KMU-Akzeptanz eher makroökonomischen Indikatoren wie GST-Einreichungen und besicherungsfreien Kreditauszahlungen folgen als rein technologischen Zyklen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Videomanagementsoftware treibt Innovation voran

Videoüberwachungskameras repräsentierten weiterhin 38,35 % des Umsatzes im Jahr 2025 und bilden die grundlegende Schicht der Lösungsangebote des indischen Marktes für elektronische Sicherheit. Dennoch verlagern sich die Ausgaben hin zu Software, die verwertbare Erkenntnisse aus vorhandener Hardware gewinnt; Videomanagementsoftware wird voraussichtlich mit einem CAGR von 12,44 % wachsen, da Unternehmen forensische Suche, Objektklassifizierung und Automatisierung der Vorfallsreaktion anstreben. KI-Engines, die Kennzeichenerkennung oder Sturzerkennung liefern, können pro Kamera lizenziert werden, was schrittweise Upgrades ohne vollständige Ersetzungen ermöglicht. Perimetersicherheitssensoren wie 3D-LiDAR und verteilte akustische Sensorik gewinnen in kritischer Infrastruktur an Bedeutung, nachdem Pilotbereitstellungen Fehlalarme an Ölpipeline-Standorten um 70 % reduzierten. Zugangskontrolle konvergiert mit Besucherverwaltungskiosken und ermöglicht den Durchgang mit einem einzigen Ausweis vom Parkplatztor bis zur Bürodrehsperre.

Softwarearchitekturen der zweiten Generation bieten offene REST-APIs, die sie zu einem integralen Bestandteil der umfassenderen IoT-Stacks von Einrichtungen machen und den Weg für vorausschauende Wartung bei Aufzügen und Kältemaschinen ebnen. Da sich Cyberangriffsvektoren auf vernetzte Kameras verlagern, differenzieren sich Integratoren durch das Angebot von Secure-Boot-Firmware und Zero-Trust-Segmentierungsvorlagen. Während die inländische Kameramontage von PLI-Unterstützung profitiert, sind leistungsstarke Videoanalytik-Lösungen häufig auf importierte GPU-Beschleuniger angewiesen, was die gemischten Margen für softwareintensive Angebote günstig hält. Folglich erwerben multinationale Unternehmen spezialisierte Analytik-Startups, um Fähigkeiten zu bündeln, während indische Unabhängige kostengünstigere Entwicklungstalente nutzen, um Lizenzgebühren zu unterbieten. Der Wettbewerbsdruck bleibt daher zwischen Skalierung und Spezialisierung ausgewogen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dienstleistungen: Verwaltete Sicherheitsdienstleistungen transformieren den Betrieb

Installation und Integration behielten im Jahr 2025 einen Anteil von 48,05 % am indischen Markt für elektronische Sicherheit, da Megaprojekte des öffentlichen Sektors landesweite Rollouts über Tausende von Endpunkten erforderten. Dennoch lagern Unternehmen zunehmend die tägliche Überwachung, Firmware-Aktualisierung und Vorfallstriage an Anbieter verwalteter Sicherheitsdienstleistungen aus, was einen CAGR von 12,22 % für diesen Umsatzstrom antreibt. Anbieter verwalteter Sicherheitsdienstleistungen bündeln Analysten in zentralisierten Kommandozentren und nutzen KI-Triage, um die durchschnittliche Reaktionszeit auf unter vier Minuten zu verkürzen – ein Leistungsniveau, das für Einzelmieter-Setups schwer zu erreichen ist. Schulungs- und Beratungserlöse steigen, da Kunden Orientierung bei der BIS-Compliance-Dokumentation, Datenlokalisierungsschemata und Zero-Trust-Netzwerkarchitektur suchen. Wartungsverträge verlagern sich hin zu prädiktiven Modellen, die von eingebetteten Gesundheitssonden angetrieben werden, die Festplattenausfälle sieben Tage im Voraus vorhersagen und so unerwartete Ausfallzeiten drastisch reduzieren.

Mit zunehmender Konkurrenz verfolgen Integratoren Fusionen, um geografische Reichweiten zu erweitern und vertikale Expertise zu diversifizieren. Preismodelle entwickeln sich von pauschalen Monatsgebühren hin zu ergebnisbasierten Verträgen, die an Vorfallsreduzierungsprozentsätze geknüpft sind. Regierungsausschreibungen bündeln zunehmend Fünfjahres-Managed-Service-Klauseln, was die Umsatztransparenz für Anbieter stabilisiert und gleichzeitig die Anforderungen an technische Zertifizierungen erhöht. Das Teilsegment Managed Detection and Response dringt in die physische Sicherheit vor und analysiert Zutrittskontrollprotokolle neben Firewall-Warnungen, um Insider-Bedrohungen zu erkennen. Insgesamt bewegen diese Trends die Branche hin zu einem lebenszyklusorientierten Engagement, das den Kundenwert weit über die anfängliche Hardwarebereitstellung hinaus verlängert.

Nach Bereitstellungsmodus: Cloud-Akzeptanz beschleunigt sich trotz On-Premise-Dominanz

On-Premise-Systeme hielten im Jahr 2025 einen Anteil von 52,15 % am indischen Markt für elektronische Sicherheit, was die Präferenzen für Datensouveränität und geringe Latenz bei Verteidigungseinrichtungen und regulierten Sektoren widerspiegelt. Cloud-Abonnements schreiten jedoch mit einem CAGR von 11,94 % voran, da Unternehmen mit verteilten Niederlassungen die Wirtschaftlichkeit zentralisierter Analytik und elastischer Speicherung erkennen. Hybride Topologien, die Edge-Gateways mit regionalen Cloud-Knoten kombinieren, lösen Bandbreitenbeschränkungen und ermöglichen gleichzeitig die Replikation auf Metadatenebene für die Notfallwiederherstellung. Dienstleister haben begonnen, souveräne Cloud-Regionen anzubieten, die in indischen Rechenzentren gehostet werden, die unter der MeitY-Empanelierung zertifiziert sind, was Compliance-Beauftragte beruhigt. Darüber hinaus inspirieren die Digital Locker APIs der Regierung ähnliche tokenisierte Ansätze in der Überwachung, die es Bürgern ermöglichen, für bestimmte Zeiträume in den Videozugang einzuwilligen.

Kapitalintensive Komprimierungs- und Transcodierungsarbeiten werden nun auf GPUs in der Cloud ausgelagert, was den lokalen CPU-Bedarf um 40 % senkt – eine attraktive Einsparung für KMU-Budgets. Gleichzeitig reduziert adaptives Bitraten-Streaming die Datenausgangsgebühren, einen traditionellen Schmerzpunkt bei Cloud-Video. Anbieter bündeln Cybersicherheits-Toolsets – Einbruchserkennung, Anomaliescanning – in Abonnementtiers und steigern so die Wertschöpfung über den bloßen Speicherverkauf hinaus. Selbst Einheiten des öffentlichen Sektors experimentieren mit Cloud-Pilotknoten für unkritische Bereiche wie Parkplätze, um die Leistung vor einer breiteren Einführung zu validieren, was einen schrittweisen, gemessenen Migrationspfad signalisiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Software und Analytik treiben die Wertschöpfung voran

Hardware machte im Jahr 2025 noch 59,65 % der Ausgaben aus, doch Kommoditisierungsdruck dämpft das Margenaufwärtspotenzial, da kostengünstige IP-Kameras die Kanäle überschwemmen. Software und Analytik, der am schnellsten wachsende Bereich mit einem CAGR von 12,03 %, orchestrieren Echtzeiterkennung, Post-Event-Forensik und Compliance-Prüfpfade und erheben den indischen Markt für elektronische Sicherheit zu einer datengesteuerten Serviceplattform. Kameraagnostische Analytikmodule verlängern die Lebensdauer installierter Basisanlagen, indem sie moderne KI über ältere RTSP-Feeds legen. Dieser Nachrüstungstrend spricht insbesondere kommunale Budgets an, die durch mehrere städtische Entwicklungsverpflichtungen belastet sind. Serviceerlöse profitieren von der Komplexität: Jedes Update eines maschinellen Lernmodells oder jeder regulatorische Patch erfordert verwaltete Rollouts, was Integratoren weiter in den Kundenbetrieb einbettet.

Hardware-Anbieter reagieren, indem sie sichere Elemente und KI-Beschleuniger auf dem Gerät einbetten, die Inferenzlatenz auf unter 100 Millisekunden reduzieren und so reine Edge-Bereitstellungen in bandbreitenknappen ländlichen Zonen unterstützen. Komponentenökosysteme vertiefen sich, da indische Leiterplattenhersteller Bildsignalprozessor-Dies lokal integrieren und bis 2027 eine inländische Wertschöpfung von 40 % anstreben. Analytik-Dashboards verknüpfen zunehmend physische Alarme mit Cyber-Telemetrie – eine falsch konfigurierte Firewall-Regel erscheint neben einem unbefugten Türzugangsversuch – und entsprechen damit konvergierten Sicherheits-Governance-Rahmenwerken.

Nach Endnutzer-Vertikale: Wohnsegment beschleunigt das Wachstum

Regierung und Strafverfolgung repräsentierten im Jahr 2025 30,85 % der Nachfrage, verankert durch Upgrades der Zentralen Bewaffneten Polizeikräfte und Smart-City-Kontrollräume. Dennoch beschleunigt sich die Wohnkategorie mit einem CAGR von 12,84 % und wird voraussichtlich die gewerblichen Vertikalen bei den Installationszahlen in den nächsten fünf Jahren übertreffen. Sinkende Kamerapreise fallen mit einer expandierenden E-Commerce-Distribution zusammen, die Do-it-yourself-Sets in den meisten Metropolen innerhalb von 24 Stunden liefert. Mobile Apps mit Live-Ansicht und Zwei-Wege-Kommunikation sprechen Kleinfamilien mit Doppelverdiener-Eltern an, die eine Fernüberwachung von Kindern und älteren Angehörigen suchen. Interoperabilität mit intelligenten Beleuchtungsökosystemen reduziert die App-Fragmentierung und unterstützt die Kundenbindung.

Eigentümer von Gewerbeimmobilien integrieren Besucherverwaltungskioske mit Zugangskontrolle, um das Onboarding von Mietern zu vereinfachen, während der BFSI-Sektor verhaltensbasierte Biometrie erprobt, um Nötigungsversuche an Geldautomaten zu erkennen. Fertigungsanlagen setzen radarbasierte Perimeterzäune ein, um Null-Unfall-Mandate im Rahmen globaler Lieferkettenaudits zu erfüllen. Gesundheitseinrichtungen übernehmen Multi-Faktor-Identitätsverifizierung – QR-Pässe plus Temperaturscreening – um sich an aktualisierte nationale Gesundheitsakkreditierungsvorschriften anzupassen. Das nuancierte regulatorische Regime jeder Vertikale vertieft die Spezialisierung unter den Anbietern und fördert zielgerichtete Produkt-SKUs und Beratungsdienstleistungen.

Geografische Analyse

Die Dominanz Nordindiens ist durch massive Ausschreibungen des öffentlichen Sektors und eine gut entwickelte Integratorbasis verankert, die in Delhi, Haryana und Uttar Pradesh tätig ist. Smart-City-Kontrollräume in Lucknow und Kanpur generieren wiederkehrende Softwarelizenzeinnahmen, während die Nationalen Hauptstadtregion Spezifikationsstandards wie obligatorische 4K-Auflösung beeinflusst, die sich auf angrenzende Bundesstaaten auswirken. Bundesministerien verlangen eine lokale Datenspeicherung, was die Region zu einer Hochburg für den Verkauf von Netzwerk-Videorecordern macht.

Die Wachstumstrajektorie Südindiens nutzt seinen Status als Technologiezentrum. Die geplanten DigiYatra-Biometriekorridore des Bangalore International Airport und die Cloud-basierten Videowände der Hyderabad Metro veranschaulichen den Innovationshunger der Region. Die Präsenz von Rechenzentren hyperscaliger Betreiber wie AWS und Microsoft Azure erleichtert Compliance-Hürden für Cloud-gehostete Überwachungs-Dashboards und verkürzt Bereitstellungszyklen für Unternehmen. Die Landesregierungen in Karnataka und Telangana fördern die Zusammenarbeit mit Startups durch offene Datensandboxen und beschleunigen die Reifung von KI-Lösungen.

Westindien profitiert vom Zusammenfluss von Finanzdienstleistungen in Mumbai und Fertigungsclustern in Pune und Vadodara. Strenge Richtlinien der Reserve Bank of India veranlassen Banken, redundante Videoarchivierungsarrays mit 180-tägigen Archivierungsmandaten einzuführen. Gleichzeitig haben die Industriesicherheitsvorschriften Gujarats die Einführung von Perimeter-Einbruchserkennungssystemen in petrochemischen Komplexen stimuliert. Mit der Inbetriebnahme von Hafenerweiterungen und dedizierten Güterkorridoren wird sich die Nachfrage über die Stadtzentren hinaus ausweiten und die Wettbewerbslandschaft im indischen Markt für elektronische Sicherheit diversifizieren.

Wettbewerbslandschaft

Der indische Markt für elektronische Sicherheit ist mäßig fragmentiert; die fünf größten Anbieter vereinen zusammen etwa 38 % des Marktanteils auf sich, was reichlich Raum für Nischenspezialisten lässt. Inländische Hersteller wie CP PLUS, Prama Hikvision India und Godrej Security Solutions nutzen PLI-Anreize und die Nähe zu BIS-Laboren, um Importeure sowohl bei den Kosten als auch bei der Compliance-Vorlaufzeit zu unterbieten. Globale Marken wie Honeywell, Bosch und Axis Communications differenzieren sich durch cyber-gehärtete Firmware, ONVIF-konforme Offenheit und globale Servicevereinbarungen, die multinationale Kunden ansprechen.

Technologische Konvergenz gestaltet die Wertekurve um. Kameraanbieter bündeln geräteinterne Analytik, während Softwareunternehmen Zugangskontroll-Plug-ins einbetten und so Kategoriengrenzen verwischen. Systemintegratoren bieten zunehmend ergebnisbasierte verwaltete Sicherheitsverträge an und nutzen KI-Triage zur Verarbeitung von Multi-Sensor-Vorfallsdaten. Strategische Allianzen proliferieren: Honeywells Übernahme des Global Access Solutions-Arms von Carrier im Jahr 2024 stärkte sein Ausweisleser-Portfolio, während Bharat Electronics Limited zivile Perimeter-Erkennungsprodukte erweiterte und verteidigungserprobte Forschung und Entwicklung für Kunden kritischer Infrastruktur nutzte.

Lokale Kanalstärke ist entscheidend in Städten der zweiten und dritten Reihe, wo die Beschaffung von Vertrauen und nahezu sofortigem Support abhängt. Regionale Integratoren mit mehrsprachigen Technikern gewinnen Schul- und Krankenhausprojekte, während nationale Akteure sich auf investitionsintensive Flughäfen und Eisenbahnkorridore konzentrieren. Die obligatorische CCTV-Neuzertifizierung verschob den Anteil vorübergehend zugunsten konformer inländischer Anbieter, doch globale Platzhirsche beschleunigen Joint Ventures, um verlorenes Terrain zurückzugewinnen. Zusammenfassend definieren Fähigkeitsbreite, Zertifizierungsagilität und Serviceintimität nun den Wettbewerbsvorteil.

Marktführer der Branche für elektronische Sicherheit in Indien

PRAMA Hikvision India Pvt. Ltd.

Dahua Technology India Pvt. Ltd.

Aditya Infotech Ltd. (CP PLUS)

Honeywell Automation India Ltd.

Bosch Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Aditya Infotech (CP PLUS) nahm INR 1.300 Crore (USD 15,6 Millionen) über einen 106-fach überzeichneten Börsengang auf und verwendete die Mittel für neue Fertigungslinien.

- Juli 2025: Die indischen Eisenbahnen bekräftigten eine Kapitalzuweisung von INR 2,52 Lakh Crore (USD 30,2 Milliarden) für 2024–25, die GPS und CCTV für 40.000 Waggons abdeckt.

- Juni 2025: Die Polizei von Maharashtra rollte die MARVEL-KI-Videoanalytikplattform landesweit aus, um die Strafverfolgung in Echtzeit zu unterstützen.

- Mai 2025: Larsen & Toubro verpflichtete sich zu INR 800 Crore (USD 9,6 Millionen) für eine integrierte cyber-physische Sicherheitsinitiative für Unternehmenskunden.

- April 2025: BIS begann mit der obligatorischen CCTV-Zertifizierungsdurchsetzung und gestaltete damit die Anbieterqualifizierungswege neu.

- März 2025: Delhi International Airport setzte ein KI-gestütztes Vorfeld-Managementsystem ein, das Überwachung, Radar und Gate-Zuweisung-Analytik integriert.

- Januar 2025: Chennai International Airport bestätigte den Start biometrischer Einwanderungskorridore im Jahr 2025, die die Passagierabfertigungszeit voraussichtlich um 60 % reduzieren werden.

Berichtsumfang des indischen Marktes für elektronische Sicherheit

Elektronische Sicherheitssysteme führen verschiedene Sicherheitsaufgaben durch, um den Schutz eines bestimmten Bereichs mithilfe von Computersoftware und elektrischen Geräten zu verbessern. Diese Systeme verfolgen und sammeln Daten von Teilsystemen, sodass Systembetreiber die Informationen analysieren, eine Vorgehensweise wählen und schnell auf Ereignisse reagieren können.

Der indische Markt für elektronische Sicherheit ist nach Typ (Lösung und Dienstleistungen) und Endnutzer-Vertikale (Regierung, Gewerbe und Industrie) segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in USD angegeben.

| Videoüberwachungskameras |

| Videomanagementsoftware |

| Zugangskontrollsysteme |

| Biometrische Lesegeräte und Terminals |

| Einbruchserkennung und Alarme |

| Perimetersicherheitssensoren |

| Installation und Integration |

| Wartung und Support |

| Überwachung und Reaktion (Kommandozentrale) |

| Verwaltete Sicherheitsdienstleistungen |

| Schulung und Beratung |

| On-Premise |

| Cloud-basiert |

| Hybrid |

| Hardware |

| Software und Analytik |

| Dienstleistungen |

| Regierung und Strafverfolgung |

| Gewerbegebäude |

| Industrie und Fertigung |

| BFSI |

| Transport und Logistik |

| Wohnbereich |

| Einzelhandel und Gastgewerbe |

| Gesundheitseinrichtungen |

| Sonstige Endnutzer-Vertikalen |

| Nordindien |

| Westindien |

| Südindien |

| Ost- und Nordostindien |

| Zentralindien |

| Nach Lösung | Videoüberwachungskameras |

| Videomanagementsoftware | |

| Zugangskontrollsysteme | |

| Biometrische Lesegeräte und Terminals | |

| Einbruchserkennung und Alarme | |

| Perimetersicherheitssensoren | |

| Nach Dienstleistungen | Installation und Integration |

| Wartung und Support | |

| Überwachung und Reaktion (Kommandozentrale) | |

| Verwaltete Sicherheitsdienstleistungen | |

| Schulung und Beratung | |

| Nach Bereitstellungsmodus | On-Premise |

| Cloud-basiert | |

| Hybrid | |

| Nach Komponente | Hardware |

| Software und Analytik | |

| Dienstleistungen | |

| Nach Endnutzer-Vertikale | Regierung und Strafverfolgung |

| Gewerbegebäude | |

| Industrie und Fertigung | |

| BFSI | |

| Transport und Logistik | |

| Wohnbereich | |

| Einzelhandel und Gastgewerbe | |

| Gesundheitseinrichtungen | |

| Sonstige Endnutzer-Vertikalen | |

| Nach Region | Nordindien |

| Westindien | |

| Südindien | |

| Ost- und Nordostindien | |

| Zentralindien |

Im Bericht beantwortete Schlüsselfragen

Was ist der Wert des indischen Marktes für elektronische Sicherheit im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,39 Milliarden geschätzt.

Welches Lösungssegment wächst am schnellsten?

Videomanagementsoftware wird voraussichtlich bis 2031 mit einem CAGR von 12,44 % wachsen.

Wie wirkt sich die BIS-Zertifizierung auf Lieferanten aus?

Die obligatorische Zertifizierung, die im April 2025 durchgesetzt wurde, reduziert nicht konforme Importe und stärkt den Marktanteil inländischer Hersteller.

Warum steigt die Wohnungsnachfrage?

Erschwingliche KI-gestützte Kamera-Sets und mobile App-Steuerung treiben einen CAGR von 12,84 % bei Wohninstallationen an.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Südindien wird voraussichtlich mit einem CAGR von 12,56 % wachsen, angetrieben durch Investitionen in Technologiezentren und die frühe Einführung Cloud-basierter Sicherheit.

Welches Dienstleistungsmodell gewinnt an Bedeutung?

Verwaltete Sicherheitsdienstleistungen, die Überwachung, Updates und Analytik bündeln, wachsen mit einem CAGR von 12,22 %, da Unternehmen Investitionskosten in Betriebskosten umwandeln.

Seite zuletzt aktualisiert am: