Marktgröße und Marktanteil des Straßengüterverkehrs in Argentinien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

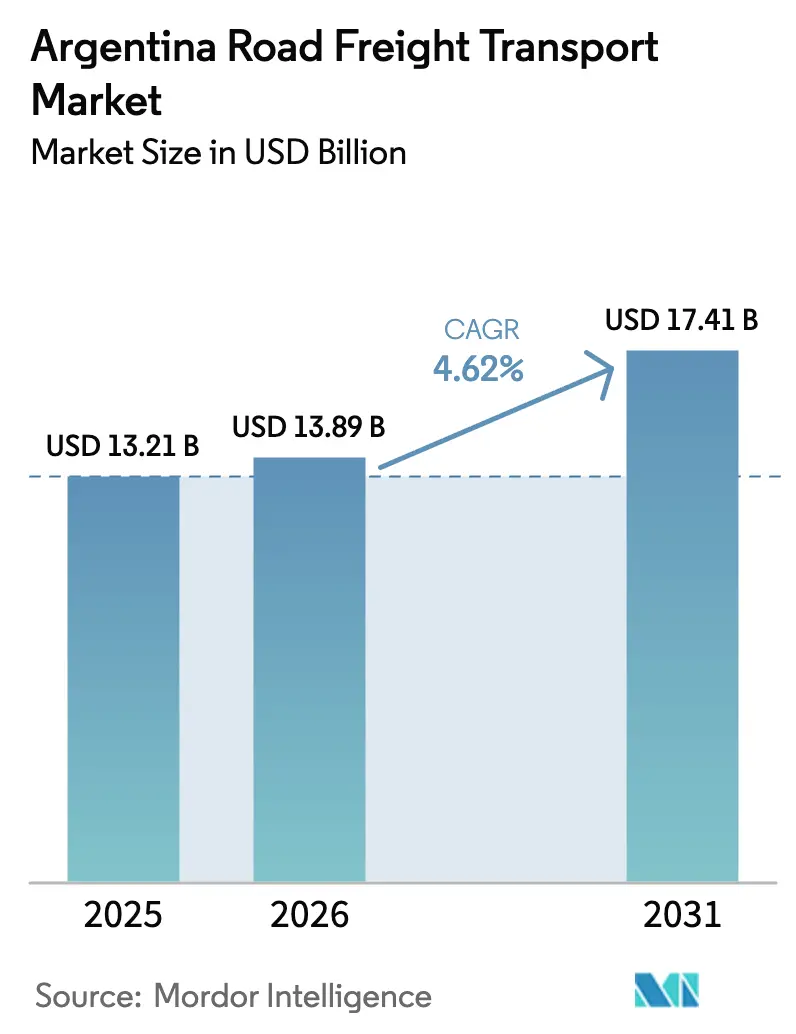

| Marktgröße im Basisjahr (2025) | 13.21 Milliarden US-Dollar |

| Marktgröße (2026) | 13.89 Milliarden US-Dollar |

| Marktgröße (2031) | 17.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Straßengüterverkehr in Argentinien von Mordor Intelligence

Die Marktgröße des Straßengüterverkehrs in Argentinien wurde im Jahr 2025 auf 13,21 Milliarden USD geschätzt und soll von 13,89 Milliarden USD im Jahr 2026 auf 17,41 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031).

Das moderate Expansionstempo spiegelt wider, wie Infrastrukturausbau, Investitionen in die Kühlkette und die Digitalisierung des Zollwesens gemeinsam die Güterströme umgestalten und dabei unterschiedliche Ergebnisse für kleine Betreiber im Vergleich zu großen Fuhrparks erzeugen. Kapazitätserweiterungen im Rahmen des bundesstaatlichen Plan Vial 2030 verkürzen bereits die durchschnittlichen Transitzeiten auf wichtigen Hauptstrecken und verbessern die Anlagenauslastung für Spediteure, die modernes Gerät einsetzen. Digitale Frachtabgleichplattformen, die heute in städtischen Korridoren weit verbreitet sind, helfen kleinen und mittleren Unternehmen (KMU), Leerkilometer zu reduzieren und Ladungen zu gewinnen, die früher nur über Makler zugänglich waren. Gleichzeitig erhöhen provinzielle Gewichtsbeschränkungen, Devisenkursvolatilität und ein alternder Fahrerbestand weiterhin die Betriebskosten, was den Margendruck in Massengutkorridoren akut hält, die Zuschläge nicht ohne Weiteres absorbieren können.

Wichtigste Erkenntnisse des Berichts

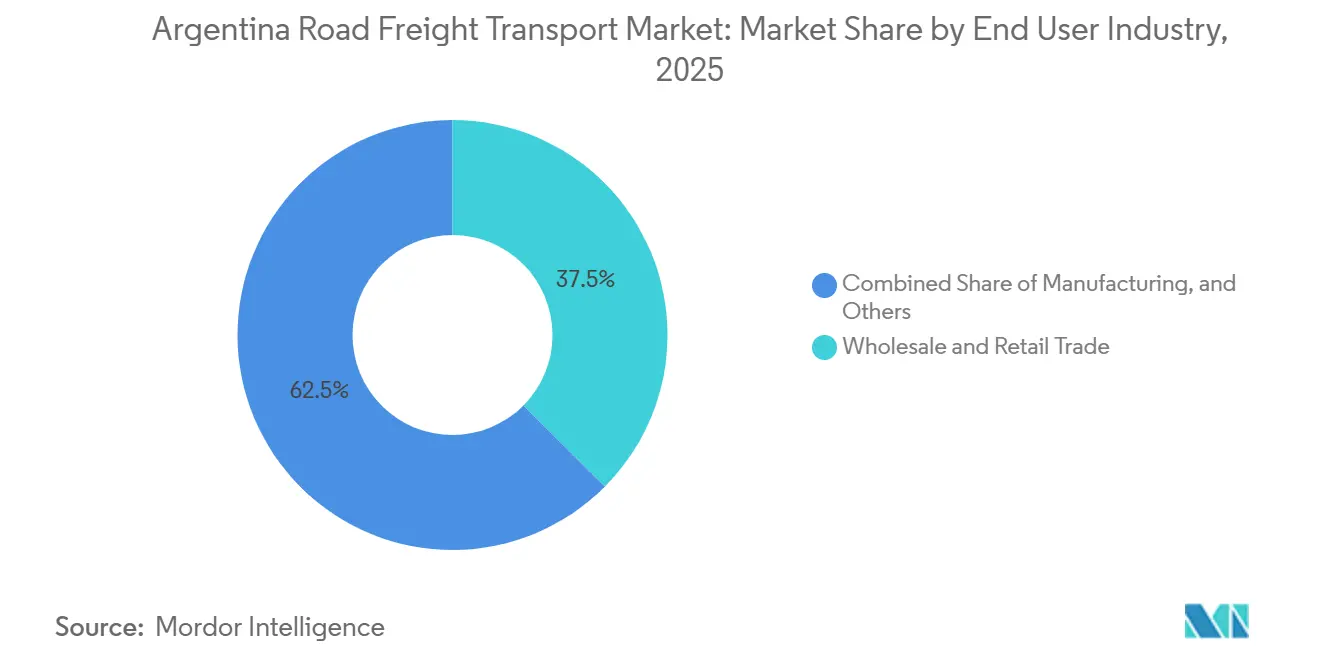

- Nach Endnutzerbranche führte Groß- und Einzelhandel mit einem Anteil von 37,46 % am Markt für Straßengüterverkehr in Argentinien im Jahr 2025, während die Fertigung bis 2031 voraussichtlich mit einer CAGR von 6,11 % wachsen wird.

- Nach Zielort hielt der Inlandstransport im Jahr 2025 einen Anteil von 62,89 % an der Marktgröße des Straßengüterverkehrs in Argentinien, und internationale Transporte wachsen bis 2031 mit einer CAGR von 5,45 %.

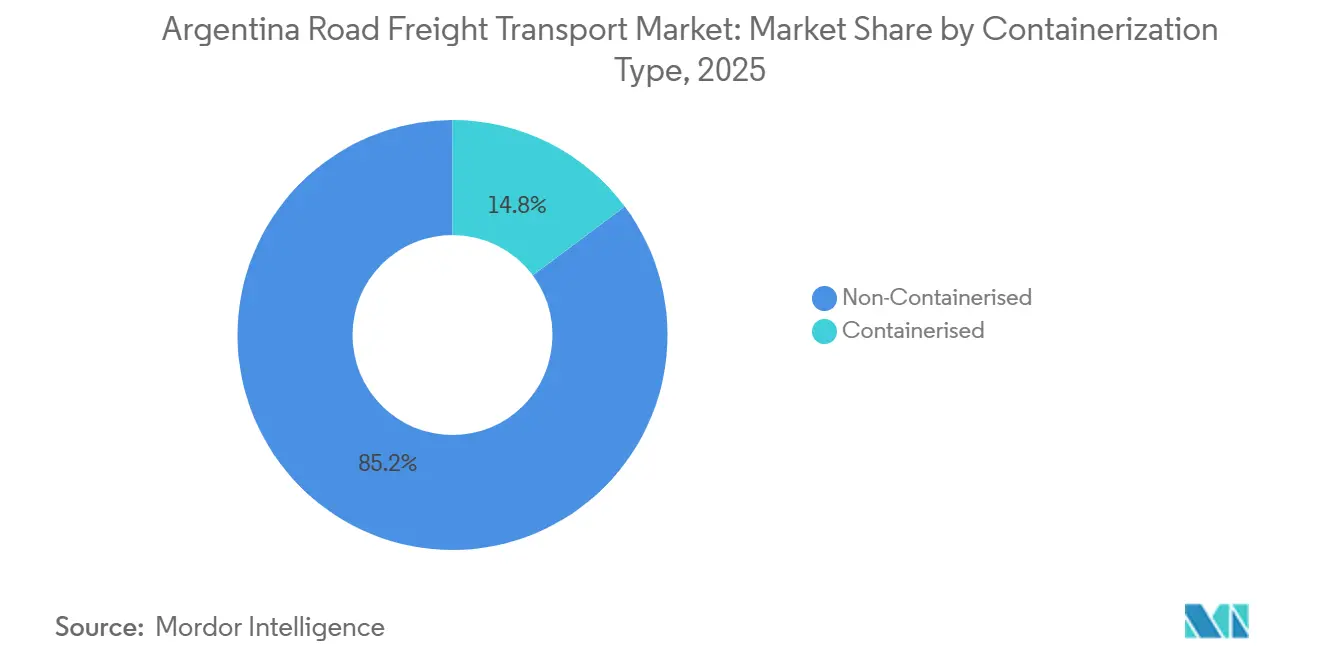

- Nach Containerisierung entfielen im Jahr 2025 85,20 % der Marktgröße des Straßengüterverkehrs in Argentinien auf nicht-containerisierte Fracht, während containerisierte Volumina bis 2031 voraussichtlich mit einer CAGR von 6,80 % wachsen werden.

- Nach Temperaturkontrolle entfielen im Jahr 2025 94,33 % der Marktgröße des Straßengüterverkehrs in Argentinien auf nicht-temperaturgeführte Transporte, während temperaturgeführte Transporte mit einer CAGR von 8,83 % beschleunigen.

- Nach Ladekapazität erzielte Komplettladung 78,08 % des Umsatzes im Jahr 2025; Teilladungsdienstleistungen expandieren mit einer CAGR von 6,69 % auf der Grundlage digitaler Ladungskonsolidierungstools.

- Nach Entfernung entfielen im Jahr 2025 70,91 % der Marktgröße des Straßengüterverkehrs in Argentinien auf den Fernverkehr, während der Nahverkehr mit einer CAGR von 6,02 % beschleunigt.

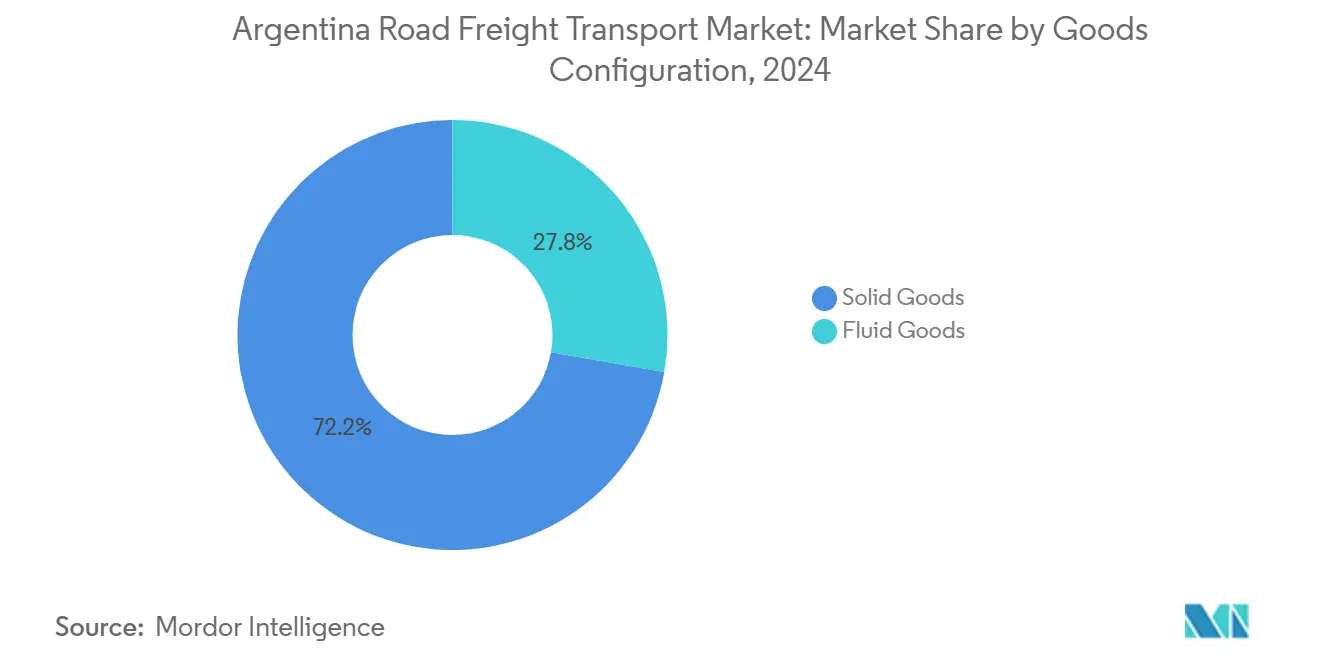

- Nach Güterart entfielen im Jahr 2025 72,24 % der Marktgröße des Straßengüterverkehrs in Argentinien auf Schüttgüter, während Flüssiggüter mit einer CAGR von 6,15 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Straßengüterverkehr in Argentinien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bundesstaatliches Programm zur Verbreiterung von Schnellstraßen im Rahmen des Plan Vial 2030 beschleunigt die Kapazität der Hauptverkehrsstraßen | +0.9% | Nationale Hauptverkehrsstraßen, Korridor Buenos Aires–Rosario–Córdoba | Langfristig (≥ 4 Jahre) |

| Boom der Kühlkette durch steigende Exporte von gekühltem Rindfleisch und Impfstoffen | +0.7% | Buenos Aires, Entre Ríos, Santa Fe | Mittelfristig (2–4 Jahre) |

| Mercosur-Einheitsfenster für elektronischen Zoll reduziert Grenzverweildauer | +0.6% | Grenzübergänge Brasilien, Chile, Paraguay | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung digitaler Frachtabgleichplattformen unter KMU | +0.5% | Große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Piloteinsatz von batterie-elektrischen Starr-Lkw in städtischen Emissionszonen | +0.3% | Metropolregion Buenos Aires, Rosario | Mittelfristig (2–4 Jahre) |

| Steuergutschriftprogramm für Bio-B100-Kraftstoff senkt Betriebskosten im Fernverkehr | +0.4% | Landwirtschaftliche Provinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bundesstaatliches Programm zur Verbreiterung von Schnellstraßen im Rahmen des Plan Vial 2030 beschleunigt die Kapazität der Hauptverkehrsstraßen

Argentiniens mehrjährige Initiative modernisiert 5.000 Kilometer Fernstraßen zu zweispurigen Schnellstraßen und hat entlang der Achse Buenos Aires-Rosario-Córdoba die Transitzeiten bereits um bis zu 30 % reduziert. Kürzere Fahrzeiten führen zu höheren Tageskilometerleistungen pro Lkw und ermöglichen es großen Fuhrparks mit modernen Zugmaschinen, Fixkosten auf mehr Umsatzkilometer zu verteilen. Verbesserte Fahrbahnqualität senkt den Kraftstoffverbrauch und den Reifenverschleiß für alle Transportunternehmen, wobei der Wettbewerbsvorteil jedoch denjenigen Betreibern zugute kommt, die die von Just-in-time-Herstellern geforderten Lieferzeitfenster garantieren können. Private Wartungskonzessionen, die in die Bau-Betriebs-Verträge eingebunden sind, verlagern das Lebenszyklusrisiko weg vom Staatshaushalt und eröffnen vertikale Integrationsmöglichkeiten für Fracht- und Logistikunternehmen, die bereit sind, in den Betrieb von Mautstraßen zu co-investieren.

Boom der Kühlkette durch steigende Exporte von gekühltem Rindfleisch und Impfstoffen

Die Lieferungen von gekühltem Rindfleisch überstiegen im Jahr 2024 950.000 Tonnen, während Argentiniens Impfstoffwerke nun Biologika in 23 Provinzen liefern, was die Nachfrage nach Aufliegern steigert, die Ladung durchgehend bei 0–2 °C halten können. Kühlfahrzeuge kosten etwa 40 % mehr als Trockenfrachtfahrzeuge, doch spezialisierte Fuhrparks amortisieren den Aufpreis innerhalb von zwei Jahren dank Tarifaufschlägen, die bei rund 50 % liegen. Strenge SENASA- und Gute-Vertriebspraxis-Vorschriften schränken neue Marktteilnehmer ein und schützen so effektiv die etablierten Betreiber, die bereits konform sind. Die geografische Konzentration von Fleischverarbeitungsbetrieben in Buenos Aires und Entre Ríos ermöglicht Routendichte, während Impfstofflieferungen in abgelegene nördliche Provinzen Zuschläge erzielen, die Teilladungsrückfahrten ausgleichen.[1].USDA AUSLÄNDISCHER LANDWIRTSCHAFTSDIENST, "Halbjahresbericht zu Vieh und Produkten," usda.gov

Mercosur-Einheitsfenster für elektronischen Zoll reduziert Grenzverweildauer

Seit Ende 2024 an den verkehrsreichsten Grenzübergängen zwischen Brasilien und Argentinien vollständig in Betrieb, komprimiert das Einheitsfensterportal 14 Papierdokumente in einen einzigen elektronischen Datensatz und verkürzt die Abfertigungszeit für konforme Fuhrparks auf bis zu zwei Stunden. Produktivitätssteigerungen von 15–20 % pro Zugmaschine ermöglichen es den Betreibern, Kapazitäten umzuverteilen und den Umsatz zu steigern, ohne zusätzliche Fahrzeuge anzuschaffen. Die Fähigkeit zur elektronischen Zollabwicklung wird in Ausschreibungen von Verladern schnell zur Voraussetzung und benachteiligt effektiv Spediteure, die Investitionen in elektronische Datenaustauschsysteme verzögern.

Rasante Verbreitung digitaler Frachtabgleichplattformen unter KMU

Rund 35 % der kleinen und mittelgroßen Spediteure in Buenos Aires, Córdoba und Rosario beziehen Ladungen nun über Online-Marktplätze, wodurch Leerkilometer von 40 % auf etwa 25 % gesenkt und die Vorlaufzeiten von Auftragserteilung bis Abholung auf wenige Stunden verkürzt werden. Plattformprovisionen von 8–12 % belasten zwar die Margen, doch eine höhere Auslastung gleicht die Gebühr aus. Spotfracht dominiert derzeit die Volumina, obwohl mehrere Plattformen Vertragsmodule erproben, die qualifizierten Spediteuren planbare Einnahmequellen erschließen könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Devisenkursvolatilität und Einfuhrlizenzgrenzen stören die Versorgung mit Lkw-Ersatzteilen | -1.1% | Landesweit, akuter Bedarf bei importierten Fuhrparks | Kurzfristig (≤ 2 Jahre) |

| Chronischer Fahrermangel bei alternder Belegschaft und Engpässen bei der Führerscheinvergabe | -0.9% | National, besonders ausgeprägt in abgelegenen Provinzen | Langfristig (≥ 4 Jahre) |

| Zunehmende Brennpunkte für Frachtdiebstahl treiben Versicherungsprämien in die Höhe | -0.6% | Korridor Buenos Aires–Rosario, nördliche Provinzen | Mittelfristig (2–4 Jahre) |

| IT-Ausfälle an Grenzposten verursachen unvorhersehbare Transitzeitverzögerungen | -0.4% | Sekundäre internationale Grenzübergänge | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Brennpunkte für Frachtdiebstahl treiben Versicherungsprämien in die Höhe

Organisierter Frachtdiebstahl stieg im Jahr 2024 entlang des Korridors Buenos Aires–Rosario um 35 %, wobei Elektronik, Pharmazeutika und Agrarbetriebsmittel ins Visier genommen wurden. Versicherer erhöhten die Prämien auf den schlimmsten Strecken um bis zu 25 %, und einige verlangen bewaffnete Eskorte, die zusätzliche Kosten von 200–400 USD pro Fahrt verursacht. Kleinere Spediteure, die bei der Vertragsverlängerung wenig Verhandlungsmacht haben, tragen die Hauptlast.

IT-Ausfälle an Grenzposten verursachen unvorhersehbare Transitzeitverzögerungen

Während primäre Grenzübergänge eine Systemverfügbarkeit von 95 % aufweisen, leiden Grenzposten zweiter Ordnung noch immer unter wöchentlichen Ausfällen, die die Abfertigungszeit von zwei Stunden auf zwei Tage verlängern können. Betreiber bauen nun Pufferstunden in Fahrpläne ein und diversifizieren Routen, doch die verlorene Auslastung untergräbt die Gewinne aus der Digitalisierung des elektronischen Zollwesens.[2].ARGENTINISCHE LKWFAHRER-KONFÖDERATION, "Analyse der Fahrerbelegschaft," camioneros.org.ar

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Reaktivierung der Fertigung treibt Beschleunigung voran

Die Frachtmengen in der Fertigung stiegen auf eine CAGR von 6,11 % und verringerten den Abstand zum Groß- und Einzelhandel, der im Jahr 2025 einen Anteil von 37,46 % an der Marktgröße des Straßengüterverkehrs in Argentinien hält. Investitionsanreize im Rahmen des RIGI-Regimes haben mehrjährige Werksausweitungen ausgelöst, was den eingehenden Rohstofftransport und den ausgehenden Fertigwarenverkehr erhöht. Bergbau- und Energieprojekte erzeugen spezialisierte Schwertransportanforderungen, insbesondere für Ausrüstung, die nach Vaca Muerta und das Lithiumdreieck transportiert wird. Die Landwirtschaft erzeugt weiterhin saisonale Spitzen, die Kapazitäten umverteilen, während der private Wohnungsbau in Groß-Buenos Aires die Baumaterilaflüsse widerstandsfähig hält.

Die Branche des Straßengüterverkehrs in Argentinien profitiert auch von Diversifizierung: Kühlkettenflotten erfassen pharmazeutische Volumina, Allgemeingüterspediteure wechseln zwischen Agrarwirtschaft und Konsumgütern, und Nischenspezialisten konzentrieren sich auf Übermaßladungen. Betreiber mit branchenübergreifenden Portfolios glätten saisonale Umsatzschwankungen, während Mono-Rohstoff-Spediteure anfällig für Erntezyklusschwankungen bleiben.

Nach Ladekapazität: Digitale Plattformen ermöglichen Anstieg der Teilladungen

Komplettladung hielt im Jahr 2025 einen Anteil von 78,08 % an der Marktgröße des Straßengüterverkehrs in Argentinien, doch Teilladungen expandierten mit einer CAGR von 6,69 %, da Plattformen Teilsendungen bündelten. Teilladungsnetzwerke gedeihen durch die Paketisierung im E-Commerce und den Trend der Hersteller zu kleineren Just-in-time-Bestellungen. Moderne Umschlagpunkte und Routenoptimierungssoftware stützen die Rentabilität trotz komplexer Handhabung. Unterdessen bleibt Komplettladung unverzichtbar für Massengüter, Mineralölprodukte und Projektladungen, die dedizierte Kapazität erfordern. Wettbewerbsdruck veranlasst Komplettladungsbetreiber, dynamische Preisgestaltungstools einzuführen und Jahresverträge abzuschließen, die Volumensicherheit gewährleisten.

Die Anlagenauslastung ist das Unterscheidungsmerkmal: Teilladungsfahrzeuge absolvieren in städtischen Gebieten oft zwei Umläufe pro Tag, während Komplettladungszugmaschinen, die ausgeglichene Rückfrachten sichern, Auslastungsziele nur dann erreichen, wenn digitale Spotplattformen schnell Rückfrachten vermitteln. Daher sind beide Segmente zunehmend auf die wachsende digitale Infrastruktur des Marktes für Straßengüterverkehr in Argentinien angewiesen.

Nach Zielort: Digitalisierung des grenzüberschreitenden Verkehrs verringert Wachstumsgefälle

Inlandsdienste machten im Jahr 2025 62,89 % der Marktgröße des Straßengüterverkehrs in Argentinien aus, doch internationale Dienste nach Brasilien, Chile und Paraguay wachsen mit einer CAGR von 5,45 % schneller, dank des Einheitsfensters für den Zoll, das Grenzübergänge um mehrere Stunden verkürzt. Internationale Transporte erzielen 15–20 % höhere Erträge pro Kilometer, sofern Spediteure in zweisprachige Disposition, Zolldokumentationskompetenz und Fahrzeugspezifikationen investieren, die auf beiden Seiten der Grenze akzeptiert werden. Die Peso-Abwertung steigert zusätzlich die Exportwettbewerbsfähigkeit und hält die Auslastungsfaktoren in beide Richtungen trotz asymmetrischer Handelsvolumina aufrecht.

Die Dynamik des Inlandsgüterverkehrs hängt weiterhin von Buenos Aires ab, das 45 % der Ladungen konzentriert. Sekundäre Provinzen leiden unter höheren Logistikkosten, was intermodale Schienenrevitalisierungsprojekte und die Verbreitung von Binnenkontainerdepots fördert, die Lkw-Strecken verkürzen. Diese Initiativen zielen darauf ab, die Kapazitäten innerhalb des Marktes für Straßengüterverkehr in Argentinien neu auszubalancieren, ohne die Geschäftsmodelle von Fernspediteuren zu untergraben.[3].MINISTERIUM FÜR ÖFFENTLICHE ARBEITEN, "Nationale Straßenstatistik," argentina.gob.ar

Nach Containerisierung: Hafenausbau beschleunigt den Wandel

Nicht-containerisierte Fracht hält im Jahr 2025 noch immer einen Anteil von 85,2 % am Markt für Straßengüterverkehr in Argentinien, doch containerisierte Volumina steigen mit einer CAGR von 6,80 %, da Ausbauten in den Häfen Buenos Aires, Rosario und Bahía Blanca die Kranumschlagleistung pro Stunde erhöhen und die Wartezeiten für Lkw verkürzen. Standardisierte Container reduzieren Diebstahl und Beschädigungen bei hochwertigen Gütern und machen Verlader bereit, einen Tarifaufschlag von 10–15 % zu akzeptieren. Unterdessen verbleiben landwirtschaftliche Massengüter und Mineralölprodukte in Kipper- oder Tankwagenformaten, was die Steigerung des Containeranteils begrenzt, aber die Diversifizierung innerhalb des Marktes für Straßengüterverkehr in Argentinien sicherstellt.

Für Spediteure werden gemischte Fuhrparks unverzichtbar. Diejenigen, die zwischen Skelettchassis und Massengutaufliegern wechseln können, schützen die Auslastung sowohl in Erntesaisons als auch in Flauten. Datengesteuerte Disposition, die Containerungleichgewichte prognostiziert, steigert die Margen zusätzlich.

Nach Entfernung: Städtische Verdichtung treibt Wachstum im Nahverkehr voran

Fernverkehrskorridore beherrschen weiterhin 70,91 % des Umsatzes, ein Beleg für Argentiniens geografische Ausdehnung. Doch der Nahverkehr verzeichnet eine CAGR von 6,02 %, angetrieben durch städtische Konsolidierungszentren, Same-Day-E-Commerce-Versprechen und die Dezentralisierung von Lagerbeständen durch Hersteller. Nahverkehrs-Lkw absolvieren nun mehrere tägliche Umläufe und erzielen Umsatzdichten, die mit Fernverkehrszahlen konkurrieren, trotz niedrigerer Tarife pro Kilometer. Städtische Staus zwingen jedoch zur Einführung kleinerer Fahrzeuge, die enge Straßen befahren können, sowie zu Lieferfenstern außerhalb der Stoßzeiten.

Die Kraftstoffkostenbelastung steigt mit der Entfernung, sodass Fernverkehrsspediteure am schnellsten Biodieselgutschriften und Kraftstoffeffizienzgewinne auf Autobahnen durch den Plan Vial 2030 nutzen. Die Auslastung hängt davon ab, Rückfrachten aus dem Landesinneren zu Küstenverbrauchszentren innerhalb des Marktes für Straßengüterverkehr in Argentinien zu sichern.

Nach Güterkonfiguration: Biodieselausbau steigert Wachstum bei Flüssiggütern

Schüttgüter dominieren mit 72,24 % der Sendungen im Markt für Straßengüterverkehr in Argentinien im Jahr 2025, doch Flüssiggüter – insbesondere Biodiesel-Rohstoffe, Chemikalien und Mineralölprodukte – wachsen mit einer CAGR von 6,15 %. Spezialisierte Tankfahrzeuge erzielen Tarifaufschläge und geringeren Wettbewerb aufgrund hoher Kapitalschwellen und strenger Zertifizierungsanforderungen. Die Konzentration von Biodieselanlagen in den Provinzen Santa Fe und Córdoba garantiert planbare Strecken, während die Chemieproduktion in der Nähe von Buenos Aires ausgeglichene Rundfahrten unterstützt.

Schüttgutspediteure sehen sich mit standardisierten Preisen konfrontiert, sichern sich jedoch durch Nischendienstleistungen ab: gekühlte Paletten, Übermaßladungen oder hochsichere Elektroniksendungen. Diversifizierung ist zunehmend unerlässlich, um Margenschwankungen innerhalb des Marktes für Straßengüterverkehr in Argentinien zu bewältigen.

Nach Temperaturkontrolle: Pharmazeutische Exporte und Proteinexporte treiben Expansion voran

Nicht-temperaturgeführte Fracht machte im Jahr 2025 94,33 % des Marktes für Straßengüterverkehr in Argentinien aus, während temperaturgeführte Sendungen voraussichtlich mit einer CAGR von 8,83 % wachsen werden. Rindfleischexporteure und Impfstoffhersteller bestehen auf nachweisbarer Temperaturintegrität von 0–2 °C, was IoT-Telemetrie und redundante Kühlsysteme zum Standard macht. Tarifaufschläge von 40–50 % decken die zusätzlichen Diesel- oder Stromkosten für Kühlfahrzeuge und qualifizieren Spediteure für Langzeitverträge, die Fuhrparkfinanzierungsmodelle absichern.

Umgebungstemperaturfracht bleibt das Rückgrat des Marktes für Straßengüterverkehr in Argentinien, doch die Standardisierung veranlasst Allgemeinspediteure, Telematik, Sicherheitszertifizierungen und digitale Kundenportale einzuführen, um sich abzuheben.

Geografische Analyse

Das Industriedreieck Buenos Aires–Rosario–Córdoba erzeugt rund 60 % des nationalen Lkw-Verkehrs und schafft Netzwerkdichte, die hohe Rückfrachtquoten unterstützt und die Tarifvolatilität relativ niedrig hält. Erntespitzen in der Pampa überfluten die Häfen von März bis Juni, treiben Spotpreise in die Höhe und belasten die Geräteversorgung. Nordwestliche Provinzen verzeichnen einen Anstieg durch Bergbauladungen für Lithium- und Kupferprojekte in Höhenlagen über 4.000 Metern, was spezialisierte Zugmaschinen, Retarder und Fahrerakklimationsprotokoll erfordert. Patagoniens spärliche, aber hochwertige Ladungen – darunter Wolle, Lebendvieh und Windkraftanlagenkomponenten – ziehen ausgewählte Spediteure an, die für extreme Klimabedingungen ausgerüstet sind.

Grenzprovinzen profitieren vom Mercosur-Zollausbau. Am Paso de los Libres klären Fuhrparks nun innerhalb von zwei Stunden nach Brasilien ab; weiter nördlich sind IT-Ausfälle jedoch noch häufig, was Spediteure dazu veranlasst, Slots an redundanzfähigen Grenzübergängen vorzubuchen. Küstenterminals profitieren von Ausbaggerungs- und Kranaufrüstungen, die die Containerumschlagzeiten verbessern, während Binnenprovinzen mit der Durchsetzung von Gewichtsbeschränkungen auf Nebenstraßen kämpfen, die die Produktivität beeinträchtigen.

Regulatorische Fragmentierung besteht fort: 23 Provinzen interpretieren Achslastregeln unterschiedlich, was Disponenten zwingt, Routen zu planen, die Entfernung und Bußgeldrisiko abwägen. Größere Fuhrparks nutzen lokale Tochtergesellschaften, um Genehmigungen zu navigieren; kleinere Unternehmen sehen sich mit Papierkramüberlastung konfrontiert, was das Wettbewerbsgefälle im Markt für Straßengüterverkehr in Argentinien vergrößert.

Wettbewerbslandschaft

Die Top-10-Spediteure halten zusammen rund 28 % des Gesamtumsatzes, was ein gering konzentriertes Wettbewerbsfeld bestätigt. Nationale Namen wie Andreani, TASA Logistica und Via Cargo skalieren weiterhin Technologieinvestitionen in Telematik, Umschlagpunktautomatisierung und kundenorientierte Portale. Multinationale Integratoren DSV, Yusen und Geodis expandieren durch gezielte Akquisitionen, die grenzüberschreitende Expertise und Lagerkapazitäten sichern.[4]ANDREANI LOGÍSTICA, "Unternehmens-Newsroom," andreani.co.

Familiengeführte regionale Spediteure dominieren weiterhin Provinzmärkte und nutzen persönliche Beziehungen und intime Streckenkenntnisse. Steigende Versicherungsprämien und Fahrerlohnsteigerungen belasten jedoch dünne Margen und drängen kleine Fuhrparks zu Kooperationsplattformen oder zum Verkauf. Kühlkettenspezialisten schützen ihre Marktstellung, indem sie knappe BPD-zertifizierte Lagerkapazitäten sichern, während sicherheitsorientierte Spediteure BASC-Zertifizierungen vorweisen, um Elektronik- und Pharmaverträge zu gewinnen.

Nachhaltigkeitsnachweise entwickeln sich zu einem neuen Differenzierungsmerkmal. Frühe Anwender von batterie-elektrischen Lkw in Buenos Aires sichern sich Vorzeigekunden bei Einzelhändlern, die Netto-Null-Versprechen verfolgen. Fuhrparks, die Zugmaschinen auf B100-Biodiesel umrüsten, genießen Kraftstoffrückerstattungen und PR-Wert als „grüne” Partner. Langfristig könnten Kapitalanforderungen für Alternativkraftstoff-Anlagen die Konsolidierung innerhalb des Marktes für Straßengüterverkehr in Argentinien beschleunigen.

Branchenführer im Straßengüterverkehr in Argentinien

Andreani Logistica S.A.

TASA Logistica

Logística Urbana S.A.

OCASA

DHL Supply Chain Argentina

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Andreani Logistica S.A. startete eine neue grenzüberschreitende Einheit zur Abwicklung größerer und komplexerer internationaler Frachtlieferungen und ergänzte das Angebot um Lösungen für Import/Export, Luft- und Seetransport.

- März 2025: Andreani Logistica S.A. kooperierte mit Nestlé Argentina zum Betrieb eines automatisierten Verteilzentrums im Wert von 15 Millionen USD in Córdoba, das die temperaturgeführte Logistik und den Betrieb von schnelldrehenden Konsumgütern verbessert.

- März 2025: Yusen Logistics Argentina arbeitete mit Toyota Argentina zusammen und startete einen Bitren-Lkw-Betrieb (ein Langstrecken-Hochkapazitätsfahrzeug) zwischen dem Hafen von Buenos Aires und dem Hub Zárate-Campana.

- Januar 2025: Yusen Logistics Argentina erweiterte sein Lager in Buenos Aires um 40 %, um die Nachfrage nach E-Commerce-Auftragsabwicklung zu unterstützen und eine verbesserte Lager- und Handhabungskapazität für wachsende Paketvolumina sicherzustellen.

Berichtsumfang des Marktes für Straßengüterverkehr in Argentinien

| Inland |

| International |

| Fertigung |

| Öl, Gas, Bergbau und Steinbruch |

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Groß- und Einzelhandel |

| Sonstige Endnutzer |

| Komplettladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht-Containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Schüttgüter |

| Nicht-Temperaturgeführt |

| Temperaturgeführt |

| Nach Zielort | Inland |

| International | |

| Nach Endnutzerbranche | Fertigung |

| Öl, Gas, Bergbau und Steinbruch | |

| Landwirtschaft, Fischerei und Forstwirtschaft | |

| Bauwesen | |

| Groß- und Einzelhandel | |

| Sonstige Endnutzer | |

| Nach Ladekapazität | Komplettladung (FTL) |

| Teilladung (LTL) | |

| Nach Containerisierung | Containerisiert |

| Nicht-Containerisiert | |

| Nach Entfernung | Fernverkehr |

| Nahverkehr | |

| Nach Güterkonfiguration | Flüssiggüter |

| Schüttgüter | |

| Nach Temperaturkontrolle | Nicht-Temperaturgeführt |

| Temperaturgeführt |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Straßengüterverkehrssektor in Argentinien bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 17,41 Milliarden USD erreichen wird, mit einer Expansion bei einer CAGR von 4,62 % ab 2026.

Welches Segment wächst am schnellsten?

Temperaturgeführte Logistik, angetrieben durch pharmazeutische Exporte und Exporte von gekühltem Rindfleisch, wächst mit einer CAGR von 8,83 %.

Welchen Anteil hält der Inlandstransport im Jahr 2025?

Inlandstransporte machen 62,89 % der Marktgröße des Straßengüterverkehrs in Argentinien im Jahr 2025 aus.

Warum sind digitale Frachtplattformen wichtig?

Sie senken Leerkilometer von 40 % auf 25 % für KMU, steigern die Auslastung und ermöglichen wettbewerbsfähige Preisgestaltung.

Wie wirkt sich die Infrastruktur auf die Leistung aus?

Die Ausbaumaßnahmen zur zweispurigen Fahrbahn im Rahmen des Plan Vial 2030 haben die Transitzeiten auf Hauptkorridoren bereits um bis zu 30 % verkürzt und die Lkw-Produktivität gesteigert.

Vor welchen Sicherheitsherausforderungen stehen Spediteure?

Frachtdiebstahl-Brennpunkte entlang der Strecke Buenos Aires–Rosario haben die Versicherungsprämien um bis zu 25 % erhöht und belasten kleinere Fuhrparks.

Seite zuletzt aktualisiert am: