Nigeria-Fracht- und Logistikmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.95 Milliarden US-Dollar |

| Marktgröße (2026) | 11.66 Milliarden US-Dollar |

| Marktgröße (2031) | 15.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.49% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nigeria-Fracht- und Logistikmarkt Analyse von Mordor Intelligence

Die Größe des Nigeria-Fracht- und Logistikmarkts wird voraussichtlich von USD 10,95 Milliarden im Jahr 2025 auf USD 11,66 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,49 % über 2026–2031 USD 15,97 Milliarden erreichen. Das Wachstum ergibt sich aus synchronisierten Infrastrukturausbaumaßnahmen, einem starken Anstieg der E-Commerce-Paketmengen, der Inbetriebnahme des Lekki-Tiefseehafens und Kapazitätserweiterungen in Onne sowie dem Hochlauf der Dangote-Raffinerie, der die Ströme raffinierter Produkte in ganz Westafrika umlenkt. Vereinfachte Zollformalitäten im Rahmen des bevorstehenden Nationalen Einzelfensters, eine stetige Verlagerung hin zu Lkw-Flotten mit komprimiertem Erdgas (KNG) und die weitverbreitete Einführung digitaler Frachtabstimmungsplattformen erhöhen gemeinsam die Serviceeffizienz und erweitern die geografische Reichweite. Die Betriebsbedingungen bleiben preissensitiv, da Dieselkosten mindestens 35 % der Lkw-Ausgaben ausmachen, doch die modale Diversifizierung in Richtung Schiene und Binnenwasserstraßen hat begonnen, diese Belastung zu mindern. Die rasche Urbanisierung, wobei Lagos bis 2030 voraussichtlich 4,5 Millionen neue Einwohner hinzugewinnen wird, konzentriert die Nachfrage nach Lieferungen auf der letzten Meile und fördert den Lagerbau in der Nähe von dicht besiedelten Wohngebieten. Ausländische Direktinvestitionen in Hafen-, Pipeline- und Schienenverkehrsprojekte halten langfristige Kapazitätserweiterungen auf Kurs und puffern den Markt gegen zyklische Handelsschocks ab.

Wichtige Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Güterverkehr im Jahr 2025 einen Anteil von 58,92 % am Nigeria-Fracht- und Logistikmarkt, während der Kurier-, Express- und Paketdienst (KEP) zwischen 2026–2031 mit einer CAGR von 7,18 % zu wachsen bereit ist.

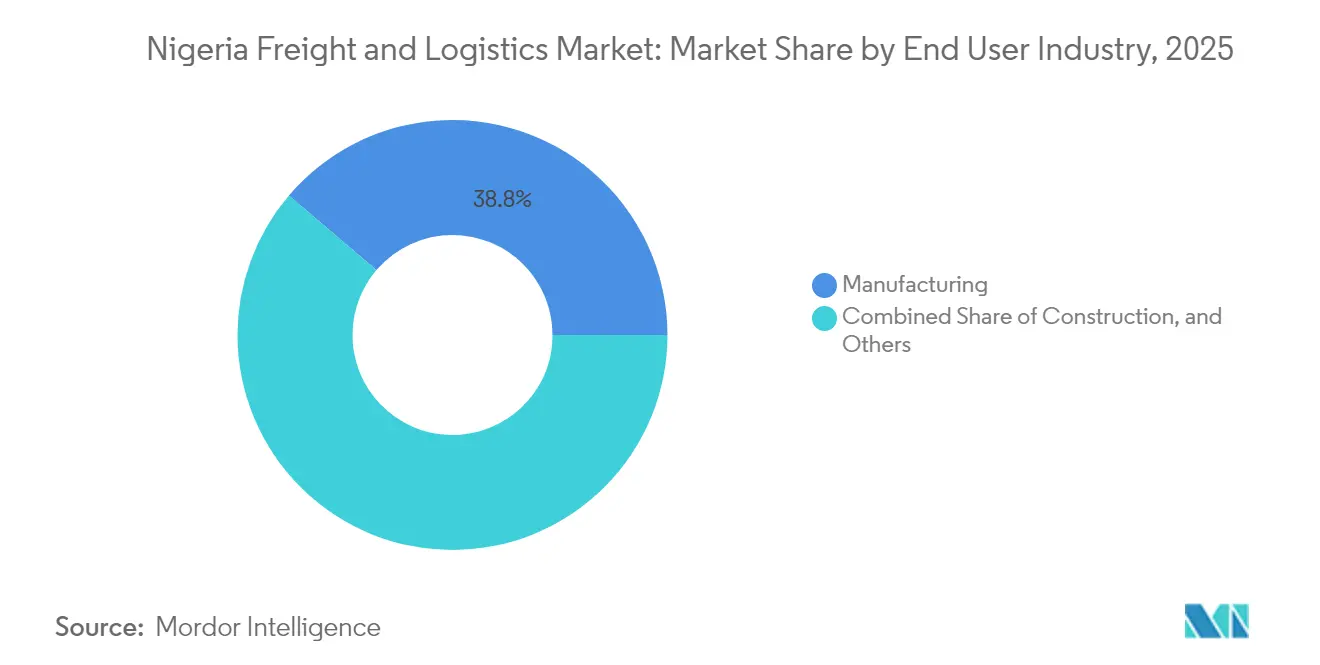

- Nach Endverbrauchsbranche entfiel auf die Produktion im Jahr 2025 ein Anteil von 38,76 % an der Größe des Nigeria-Fracht- und Logistikmarkts, während der Groß- und Einzelhandel zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,88 % expandieren wird.

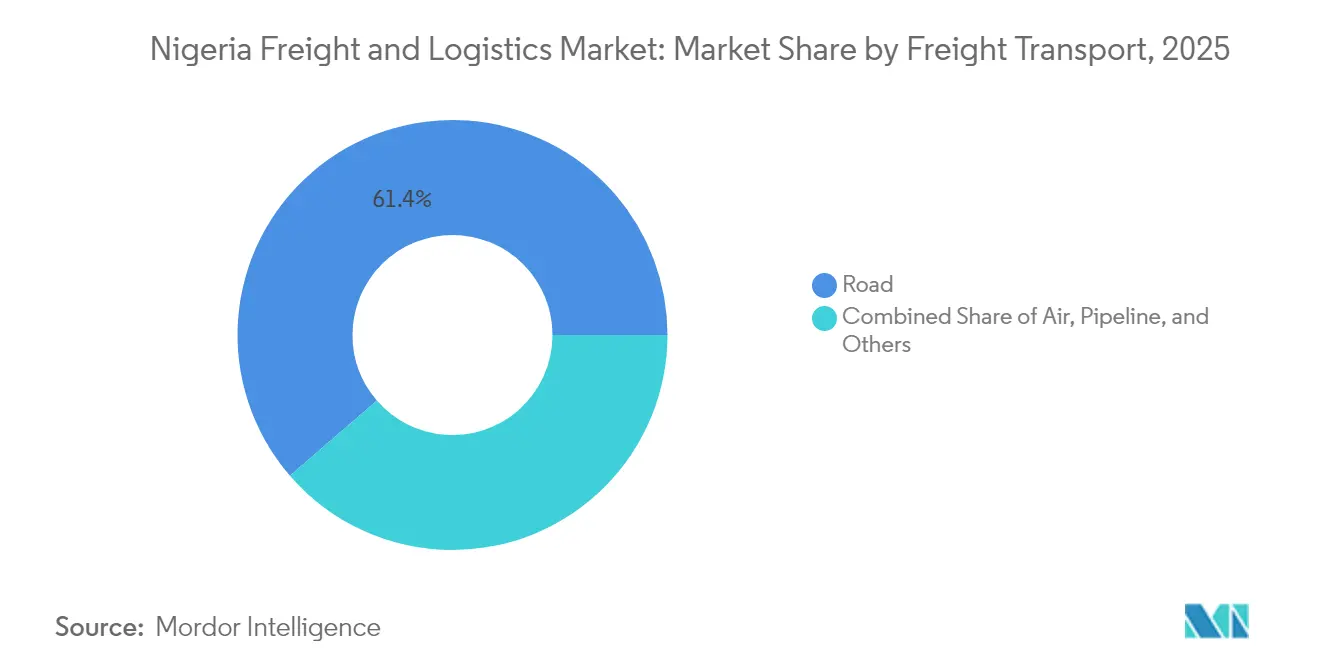

- Nach Verkehrsträger kontrollierte der Straßengüterverkehr im Jahr 2025 einen Umsatzanteil von 61,35 %, doch der See- und Binnenwasserstraßengüterverkehr verzeichnet zwischen 2026–2031 eine CAGR von 7,05 %.

- Nach KEP-Ziel erfassten Inlandspakete im Jahr 2025 einen Anteil von 63,84 %; internationale Pakete verzeichneten zwischen 2026–2031 die höchste CAGR von 7,47 %.

- Nach Speditionsverkehrsträger trug die See- und Binnenwasserstraßenspedition im Jahr 2025 einen Umsatzanteil von 58,02 % bei, obwohl die Luftfrachtspedition zwischen 2026–2031 voraussichtlich mit einer CAGR von 6,12 % wachsen wird.

- Nach Lager- und Lagerungstyp beherrschten Einrichtungen ohne Temperaturkontrolle im Jahr 2025 einen Umsatzanteil von 91,12 %, während temperaturkontrollierte Flächen zwischen 2026–2031 mit einer CAGR von 6,2 % wachsen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nigeria-Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Paketboom | +1.2% | Lagos, Abuja, Port Harcourt | Kurzfristig (≤ 2 Jahre) |

| Hafenmodernisierung (Lekki, Onne-Erweiterung) | +0.9% | Lagos und Rivers States | Mittelfristig (2–4 Jahre) |

| Logistik für Großprojekte im Öl- und Gasbereich (Dangote-Raffinerie, Pipelines) | +0.8% | Lagos, Niger-Delta, nördliche Korridore | Mittelfristig (2–4 Jahre) |

| Nationales Einzelfenster und AEO-Einführung | +0.6% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf KNG-Lkw-Flotten | +0.4% | Landesweit | Langfristig (≥ 4 Jahre) |

| Digitale Frachtabstimmungsplattformen | +0.3% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Paketboom

Inlandspaketmengen erfassten im Jahr 2024 64,50 % der KEP-Aktivität, da die Einführung von Smartphones und mobilen Geldbörsen die Kaufhürden in den großen Ballungsräumen senkten. Logistiknetzwerke stehen nun vor Erwartungen hinsichtlich der Lieferung am nächsten Tag, was Betreiber dazu veranlasst, Mikroerfüllungszentren in Wohngebieten einzurichten. Grenzüberschreitende Bestellungen im Zusammenhang mit den Ausgaben der Diaspora erhöhen die Zollabfertigungskomplexität und verstärken die Nachfrage nach temperaturkontrollierter Lagerung, insbesondere für Pharmazeutika und Elektronik. Plattformbetreiber integrieren Routing-Algorithmen, um Bestellungen zu bündeln und die Kosten pro Paket zu senken, was die Konsolidierung unter kleineren Transportunternehmen beschleunigt, die keine Technologie-Upgrades finanzieren können. Die daraus resultierenden Dichtegewinne erhöhen die Lkw-Auslastung und senken die Raten fehlgeschlagener Zustellungen, was die Servicedurchdringung in Sekundärstädten vertieft[1]„Tinubu setzt Q1 2026 als Frist für den Start des Nationalen Einzelfensters,” Guardian Nigeria, guardian.ng .

Hafenmodernisierung (Lekki, Onne-Erweiterung)

Der Lekki-Tiefseehafen und neue Kais in Onne erschließen gemeinsam 4,5 Millionen TEU an jährlicher Kapazität, verkürzen die Liegezeit und entlasten den chronischen Stau in Apapa. Größere Schiffsanrufe verringern die Abhängigkeit vom Umschlag und senken die Seefrachtaufschläge für Importeure. Die verbesserte Anbindung über den Abidjan-Lagos-Highway und einen geplanten Eisenbahnspur ins Hinterland erweitert den Marktzugang für nördliche Produzenten. Dedizierte Petrochemie-Umschlagsanlagen unterstützen die Exporte der Dangote-Raffinerie, während verbesserte Zollprozesse im Rahmen des Nationalen Einzelfensters eine 24-stündige Abfertigung anstreben. Während der Übergangsphase jonglieren Logistikdienstleister mit dem Betrieb zweier Gateways und investieren in neue Kräne und Schulungen, um strengere Umschlag-Benchmarks zu erfüllen[2]„Präsident Tinubus Reformen treiben den Zollerlös im Q1 2025 auf 1,3 Billionen NGN,” Das Staatliche Haus, statehouse.gov.ng.

Logistik für Großprojekte im Öl- und Gasbereich (Dangote-Raffinerie, Pipelines)

Die Dangote-Raffinerie mit einer Kapazität von 650.000 Barrel pro Tag erzeugt eine anhaltende Nachfrage nach spezialisierten Tankwagen-Flotten, Liegezeitplanung und dem Bau von Inlanddepots. Die gleichzeitige Fertigstellung der 614 km langen AKK-Gaspipeline wird Gas im Wert von 3,6 GW in nördliche Industriecluster übertragen und damit den Bedarf an Massenguttransport verstärken. Die damit verbundenen Logistikausgaben werden bis 2028 auf USD 2 Milliarden prognostiziert, da Katalysatoren, Ersatzteile und Wartungsteams präzise internationale Sendungen erfordern. Schwerlastmodule für die Transsahara- und Nigeria-Marokko-Pipelines diversifizieren die Nachfrage weiter in Richtung multimodaler Routen, die See-, Straßen- und Binnenwasserstraßenverkehr kombinieren.

Nationales Einzelfenster und AEO-Einführung

Ein digitalisiertes Einzel-Portal, das 15 Behörden umfasst, ist für den vollständigen Start bis Q1 2026 geplant. Frühe Tests haben den vierteljährlichen Zollerlös bereits auf 1,3 Billionen NGN (USD 1,44 Milliarden) gesteigert. Die Frachtliegezeit soll sich auf 24 Stunden halbieren, was gebundenes Inventar freisetzt und Lagerfläche freigibt. Der Status als Zugelassener Wirtschaftsbeteiligter (AEO) gewährt konformen Unternehmen schnellere Freigabezyklen und veranlasst sie, in Sicherheitssiegel und Datenaustauschschnittstellen zu investieren. Kleinere Spediteure stehen vor Kapitalhürden, die eine Marktkonsolidierung beschleunigen könnten, doch breitere Transparenzwerkzeuge erhöhen das Vertrauensniveau bei multinationalen Verladern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Marodes Straßennetz und Unsicherheit | -1.8% | Landesweit, akut auf nördlichen Korridoren | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität und Dieselpreissprünge | -1.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in der Logistik | -0.7% | Lagos, Port Harcourt, Kano | Mittelfristig (2–4 Jahre) |

| KNG-Umbruch bei Großflotten, der KMU unter Druck setzt | -0.4% | Ländliche und sekundäre Routen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marodes Straßennetz und Unsicherheit

Schlechte Straßenverhältnisse und Sicherheitsvorfälle erhöhen die Betriebskosten um bis zu 20 % und erzwingen Konvoiplanung auf der Lagos-Kano-Achse. Die durchschnittliche Lkw-Geschwindigkeit ist unter 30 km/h gesunken, was die Transitschwankungen und Versicherungsprämien erhöht. Illegale Kontrollpunkte und informelle Abgaben können pro Fahrt 50.000–100.000 NGN (USD 32–65) hinzufügen, Kosten, die in die Preise der gelieferten Waren einfließen. Nächtliche Ausgangssperren senken die Anlagenauslastung auf etwa 55 % des potenziellen Kapazität, was Betreiber dazu veranlasst, mehr Zugmaschinen zu kaufen, um Lieferverpflichtungen zu erfüllen. Staatliche und föderale Reparaturen hinken einem Rückstand von 12 Billionen NGN (USD 13,37 Milliarden) hinterher, was die modale Diversifizierung in Richtung Schiene und Binnenwasserstraßen für Massenladungen festigt[3]„Nigerias NNPC erwartet Fertigstellung der AKK-Gasleitung Anfang 2025,” Natural Gas World, naturalgasworld.com.

Währungsvolatilität und Dieselpreissprünge

Der Naira fiel 2024 von 460 NGN/USD auf über 1.500 NGN/USD, was die Kosten für importierte Teile in die Höhe trieb und die dünnen Margen drückte. Die Dieseldurchschnittspreise stiegen in diesem Jahr um 63 %, und Kraftstoff beansprucht nun 40 % der Lkw-Kassenabflüsse. Betreiber, die an Festpreisverträge gebunden sind, nehmen den sofortigen Schmerz auf sich und verhandeln erst nach Quartalen neu, was zu Liquiditätslücken führt. Der Zugang zu Devisen zum offiziellen Kurs bleibt knapp, so dass Transportunternehmen auf Parallelmärkte mit zweistelligen Aufschlägen zurückgreifen. Diese kombinierten Belastungen verzögern Flottenneuerungen und schränken die Technologieausgaben ein, insbesondere bei kleineren Unternehmen, denen Absicherungsinstrumente fehlen[4]„Vereinbarungen fördern die Transsahara-Gaspipeline,” Pipeline Journal, pipeline-journal.net.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbrauchsbranche: Produktion führt, Einzelhandel legt stark zu

Die Produktion erzielte 2025 einen Umsatz von USD 4,24 Milliarden und einen Anteil von 38,76 %, gestützt durch lokale Montagepolitiken, die die inländische Produktion von Kraftfahrzeugen, verarbeiteten Lebensmitteln und Pharmazeutika begünstigen. Komponentenimporte dominieren weiterhin den eingehenden Güterverkehr, was Logistikunternehmen dazu zwingt, Just-in-time-Lieferfenster an variable Hafen-Vorlaufzeiten anzupassen. Die dem Groß- und Einzelhandel zugeordnete Größe des Nigeria-Fracht- und Logistikmarkts soll zwischen 2026–2031 mit einer CAGR von 6,88 % zunehmen, da die Supermarktdurchdringung in städtischen Clustern steigt.

Das Einzelhandelswachstum gestaltet Lagerflächen in Richtung stadtnaher Mikrohubs um, während Rücklogistikschleifen zurückgegebene Waren mit höherer Frequenz zurückgewinnen. Öl und Gas, obwohl der Umsatzanteil voraussichtlich sinkt, bleibt logistikintensiv aufgrund von Großprojekten und der Verteilung raffinierter Produkte. Landwirtschaft und Bauwesen erzeugen jeweils spezialisierte Transportanforderungen, was die Einnahmequellen weiter diversifiziert und branchenspezifische Abschwungrisiken dämpft.

Nach Logistikfunktion: Güterverkehr behält strukturelle Vorrangstellung

Der Güterverkehr trug 2025 einen Umsatzanteil von 58,92 % bei, was Nigerias Importabhängigkeit und den stetigen Sog aus dem Produktionssektor unterstreicht. Massengut durch Lagos und Port Harcourt wird immer noch über Straßenkarawanen ins Landesinnere geleitet, doch bevorstehende Schienenverbindungen werden nach und nach schwere Lasten von den Autobahnen abnehmen. Digitale Maklerpplattformen gleichen Rückladekapazitäten ab und steigern die Lkw-Auslastung auf wichtigen Korridoren von 55 % auf nahezu 70 %. KEP, obwohl kleiner, übertrifft alle anderen Funktionen mit einer CAGR von 7,18 % (2026–2031), da die Online-Einzelhandelsnutzung auf 15 % des Inlandsumsatzes steigt.

Lager- und Speditionsdienstleistungen überbrücken die wachsende Komplexität der Lieferkette. Normallagerung dominiert die Nutzfläche, aber pharmazeutische und Lebensmittelverlader treiben den Aufbau von Kühlketten voran. Die Integration von Zolldaten mit Frachttransparenz-Tools unterstützt Mehrwertdienste wie Zolllagerung und Kitting. Insgesamt halten diese Verschiebungen den Nigeria-Fracht- und Logistikmarkt auf einem diversifizierten Wachstumspfad, während der Güterverkehr als Umsatzanker erhalten bleibt.

Nach Kurier-, Express- und Paketdienst: Inlandsvolumen-Konzentration

Inlandslieferungen repräsentierten 2025 63,84 % des KEP-Umsatzes. Die rasche Verbreitung mobiler Zahlungen hat die formale Liefernachfrage in stadtnahen Zonen ausgeweitet und die Liefererfolgsquoten über 92 % gehoben. Internationale Pakete wachsen schneller mit einer CAGR von 7,47 % (2026–2031), da von der Diaspora finanzierte Einkäufe steigen und Verbesserungen bei der Zollabfertigung greifen.

Globale Anbieter verbünden sich mit E-Commerce-Plattformen für integrierte Warenkorb-bis-Tür-Lösungen, doch lokale Spezialisten verteidigen ihren Anteil durch Nachbarschaftsabgabepunkte und flexible Nachnahmeoptionen. Technologie ermöglicht dynamisches Routing, reduziert fehlgeschlagene Zustellvorfälle und senkt die durchschnittlichen städtischen Ablagekosten seit 2023 um 12 %. Diese Gewinne erweitern gemeinsam die KEP-Reichweite in Regionen mit geringerer Dichte.

Nach Lager- und Lagerungstyp: Temperaturkontrollierter Raum entsteht

Einrichtungen ohne Temperaturkontrolle deckten 2025 einen Umsatzanteil von 91,12 % ab, was die historische Dominanz von Fertigwaren unter Normalbedingungen widerspiegelt. Die Auslastung in der Nähe der Lagos-Hafenbezirke liegt über 96 %, was neue Bauten entlang der Lekki–Ibadan- und Abuja-Korridore antreibt. Temperaturkontrollierte Kapazitäten sollen zwischen 2026–2031 eine CAGR von 6,2 % verzeichnen, da sich Apothekenketten vermehren und Schnellrestaurants landesweit expandieren.

Betreiber investieren in Zweistoffgeneratoren und Solar-Hybrid-Systeme, um Stromausfälle einzudämmen, die historisch die Zuverlässigkeit der Kühlkette beeinträchtigten. Regulatorische Audits durch die Nationale Behörde für Lebensmittel- und Arzneimittelkontrolle und -verwaltung (NAFDAC) verschärfen die Compliance und begünstigen zertifizierte Lager, die Rückverfolgbarkeit gewährleisten können. Die Nachfrage kommt auch von Gartenbauexporteuren, die Vorkühlzentren suchen, was Kühlkettenanlagen weiter im Nigeria-Fracht- und Logistikmarkt verankert.

Nach Güterverkehrsträger: Straße dominiert bei schrittweiser modaler Verlagerung

Straßengüterverkehrsunternehmen erfassten 2025 einen segmentalen Umsatzanteil von 61,35 % aufgrund ihrer Punkt-zu-Punkt-Flexibilität. Die durchschnittlichen Transportkosten stiegen 2024 jedoch um 18 % aufgrund von Dieselpreissprüngen und Sicherheitseskorte, was Verlader dazu veranlasste, Schienendienste zu testen, wo verfügbar. See- und Binnenwasserstraßen erzielen die höchste CAGR von 7,05 % (2026–2031), da der Lekki-Tiefseehafen seinen Betrieb ausbaut und die Ausbaggerung auf der Niger-Benue-Route saisonale Dienste wieder aufnimmt.

Die Schiene erhält verstärkte politische Aufmerksamkeit mit dem 1.300 km langen Lagos-Kano-Normalspurausbau, doch eine vollständige Güterintegration wird gezielte Laderampen nahe Industrieparks erfordern. Luftfracht bleibt auf Pharmazeutika, Elektronik und hochwertige Ersatzteile ausgerichtet. Pipeline-Transporte werden im Gleichschritt mit Gasverteilungsnetzen voranschreiten und dem Gesamttonnagedurchfluss ein nicht-traditionelles Volumen hinzufügen.

Nach Speditionsverkehrsträger: Seerouten als Anker, Luft baut Nische auf

Die See- und Binnenwasserstraßenspedition befehligte einen Umsatzanteil von 58,02 %, da Nigeria ein Hochvolumen-Importeur von Fertigwaren und Rohstoffen bleibt. Direkte Asien-nach-Lagos-Routen, die nach der Eröffnung von Lekki eingerichtet wurden, vermeiden historische Umschlaggebühren in Lomé oder Cotonou und sparen Verladern bis zu USD 300 pro Vierzig-Fuß-Container. Die dem Nigeria-Fracht- und Logistikmarkt zuzuordnende Größe der Luftspedition soll zwischen 2026–2031 mit einer CAGR von 6,12 % wachsen, angetrieben durch steigende Pharmazeutika- und Elektronikeinfuhren.

Spediteure diversifizieren durch multimodale Bündel, die ozeanischen oder Schienen-Hauptlauf mit Straßentransport und Zollabfertigung kombinieren. End-to-End-Sendungstransparenz-Tools verbessern die Genauigkeit der geschätzten Ankunftszeit und unterstützen lagerminimale Strategien von Händlern und Herstellern. Mehrwertlösungen wie Kitting und Etikettierung erhöhen die Kundentreue, selbst wenn die Basistransportmargen enger werden.

Geografische Analyse

Das Bundesland Lagos entfiel auf etwa 44,62 % des Umsatzes im Jahr 2025 dank seiner zwei Hafenkomplexe, Industriecluster und dichten Verbraucherbasis. Kontinuierliche Ausbaggerungen und verbesserte Zugangsstraßen rund um Lekki verlagern einige eingehende Volumina aus dem überlasteten Apapa, während benachbarte Ogun-Cluster überschwappende Produktions- und Lageranforderungen aufnehmen. Die Größe des Nigeria-Fracht- und Logistikmarkts entlang des Lagos-Kano-Korridors entspricht nahezu 39,58 % des nationalen Tonnageaufkommens, auch wenn unzulängliche Straßenoberflächen und Sicherheitskontrollpunkte die Transportzeiten verlängern.

Die nördlichen Bundesstaaten bleiben unterversorgt, bieten aber Aufwärtspotenzial. Die AKK-Pipeline und geplante Schienengüterdepots in Kaduna, Kano und Katsina versprechen gasbetriebene Stromstabilität und niedrigere Inlandfrachtraten, die Agrarverarbeitungs- und Textilinvestoren anziehen. Sicherheitsbedenken schrecken immer noch nächtliche Transporte ab und halten die Anlagenauslastung unter den Werten der südlichen Benchmarks.

Die östlichen Zonen und das Niger-Delta nutzen die Onne-Erweiterung zur Bedienung von Öldienstleistungen und exportorientierten Agrarerzeugnissen. Verbesserungen der Binnenwasserstraßen entlang Calabar und des Unteren Niger bieten Preisvorteile für Massengut, wenn saisonale Niedrigwasserbedingungen es erlauben. Insgesamt bedeuten regionale Disparitäten bei Infrastruktur und Sicherheit, dass jede Zone einer eigenen Wachstumskurve folgt, doch integrierte nationale Strategien verknüpfen sie schrittweise miteinander.

Wettbewerbslandschaft

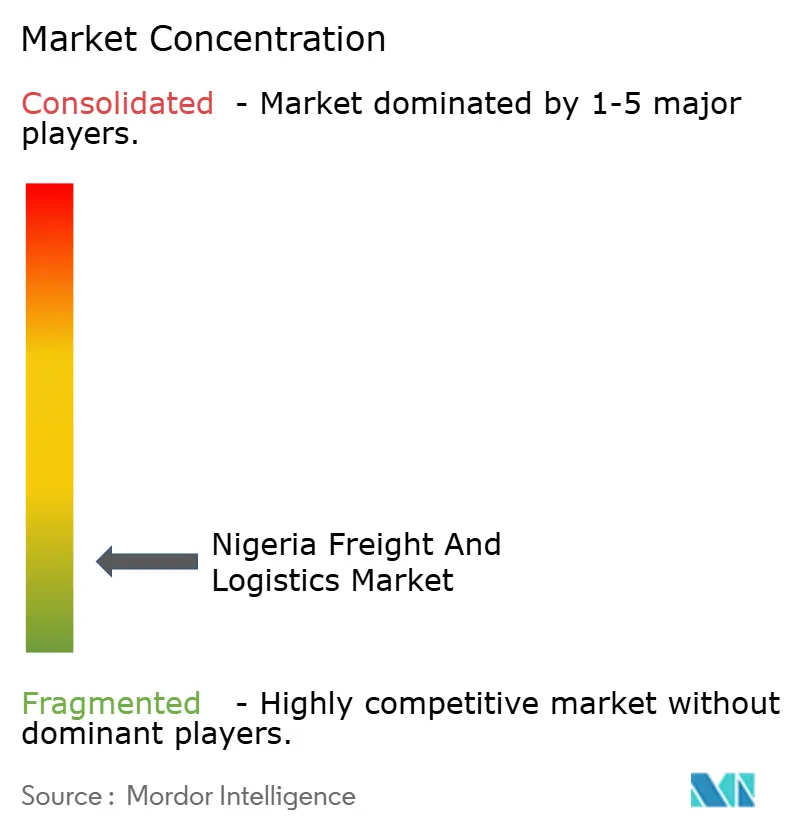

Die Marktstruktur ist fragmentiert, wobei die fünf größten Akteure einen geringen Umsatzanteil auf sich vereinen. Globale Integratoren wie Maersk, DHL und UPS nutzen ihre Größe, Trägerallianzen und Compliance-Referenzen, um multinationale Aufträge zu gewinnen. Inländische Champions wie Red Star Express und GIG Logistics behalten lokale Routing-Expertise und flexible Kostenbasis, die preissensible Kunden ansprechen.

Technologie ist der deutlichste Wettbewerbsunterschied. Digitale Frachtabstimmungsplattformen steigern Lkw-Rückladungen und senken Leerfahrtquoten, während etablierte Drittlogistikdienstleister (3PL) Tracking-Dashboards und API-Integrationen ausbauen, um See-, Straßen- und Luftmeilensteine zu verknüpfen. Investitionen fließen in temperaturkontrollierte Lagerung und Zolllager, da Verlader Compliance mit pharmazeutischen und lebensmittelsicherheitsbezogenen Regimen anstreben.

Strategische Fusionen signalisieren eine Hinwendung zu breiteren regionalen Plattformen. Die Übernahme von Aramex durch Q Logistics im Jahr 2025 verschafft dem kombinierten Unternehmen eine Präsenz in 65 Ländern. UPS rüstet Luftnetzverbindungen über Sharjah auf, um die Asien–Nigeria-Transitzeiten auf zwei Arbeitstage zu verkürzen. Maersk verpflichtete sich 2024 zu USD 600 Millionen für nigerianische Hafenausbaumaßnahmen, vertieft sein End-to-End-Angebot und sichert Liegevorrang.

Nigeria-Fracht- und Logistikbranche Marktführer

A.P. Moller - Maersk

CMA CGM Group (Including CEVA Logistics)

DP World (Including Imperial Logistics Pty Ltd.)

GIG Logistics

DHL Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Q Logistics schloss die Übernahme von Aramex PJSC ab und schuf eine erweiterte regionale Logistikplattform in 65 Ländern.

- April 2025: Der chinesische E-Commerce-Gigant Temu unterzeichnete ein Memorandum of Understanding mit DHL Group, um den Betrieb in Nigeria und anderen globalen Märkten zu stärken und die Logistiksparten von DHL für Luftfracht und Lieferungen auf der letzten Meile zu nutzen.

- Oktober 2024: UPS erweiterte sein Luftnetz, verkürzte die Lieferzeiten von Asien-Pazifik nach Nigeria auf zwei Arbeitstage und fügte über 200 Flüge in der Hochsaison hinzu.

- April 2024: A.P. Moller-Maersk verpflichtete sich zu USD 600 Millionen für den Ausbau nigerianischer Hafeninfrastruktur nach Treffen mit der nigerianischen Präsidentschaft beim Weltwirtschaftsforum.

Umfang des Nigeria-Fracht- und Logistikmarkt Berichts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Produktion, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endverbrauchsbranche abgedeckt. Kurier-, Express- und Paketdienst (KEP), Spedition, Güterverkehr, Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Produktion |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Verkehrsträger | Luft |

| See und Binnenwasserstraßen | ||

| Sonstige | ||

| Güterverkehr | Nach Verkehrsträger | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Ohne Temperaturkontrolle |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endverbrauchsbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Produktion | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienst (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Verkehrsträger | Luft | |

| See und Binnenwasserstraßen | |||

| Sonstige | |||

| Güterverkehr | Nach Verkehrsträger | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperaturkontrolle | Ohne Temperaturkontrolle | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFF) - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der LFF-Branche. Die berücksichtigten Endverbraucherakteure sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen und der Erbringung damit verbundener Unterstützungsleistungen beschäftigt sind. Hierbei spielen Logistikdienstleister (LDL) eine entscheidende Rolle bei Beschaffungs-, Lager-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Erzeugern und den reibungslosen Fluss von Erzeugnissen (Produkte, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Bauindustrie. Die berücksichtigten Endverbraucherakteure sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Geschäftsgebäuden, Infrastruktur, Ingenieurwerken sowie der Parzellierung und Erschließung von Land beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie das Inventar an Rohstoffen und Ausrüstungen, zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienst - Der Kurier-, Express- und Paketdienst, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die sich auf den Transport kleiner Waren (Pakete/Päckchen) spezialisiert haben. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Geschäftskunde-zu-Geschäftskunde (B2B) und Geschäftskunde-zu-Verbraucher (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressem Paketlieferdienst (Standard und Deferred) sowie expressem Paketlieferdienst (Day-Definite-Express und Time-Definite-Express), (4) Inlands- sowie internationalen Paketen.

- Bevölkerungsstatistik - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte neben anderen Schlüsselparametern wie Bevölkerungsdichte und finaler Konsumausgabe (Wachstum und Anteil % des BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Schwerpunkte (Städte) potenzieller Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Spedition - Die Spedition, die hier die Branche der Frachtbeförderungsvereinbarungen (FBV) umfasst, schließt Betriebe ein, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Verladern und Frachtführern beschäftigt sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, Nicht-Seefrachtspediteure (NVOCC), Zollspediteure und Seeschifffahrtsagenten. Das Sonstige-Segment unter der Spedition erfasst den Umsatz durch Mehrwertdienste von FBV wie Zollabfertigung/-abwicklung, Erstellung von Frachtdokumenten, Konsolidierung-Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lager- und Lagerungsleistungen, Liaison mit Verladern und Spedition über andere Verkehrsträger wie Straße und Schiene.

- Frachtpreistendenzen - Die Frachtpreise nach Verkehrsträger (USD/Ton-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Ton-km), die Nachfrage im Fracht- und Logistikmarkt nach Verkehrsträgersegmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagentendenzen - Die Frachttonnage (Gewicht der Waren in Tonnen), die von den Verkehrsträgern über den Überprüfungszeitraum abgefertigt wurde, wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Distanz pro Sendung (km), dem Frachtvolumen (Ton-km) und den Frachtpreisen (USD/Ton-km) zur Beurteilung der Größe des Güterverkehrsmarkts verwendet.

- Güterverkehr - Güterverkehr bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistikdienst) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Abwicklung von Güterverkehr (Frachtbeförderung), Vereinbarung von Güterverkehr über einen Agenten (Spedition), Lagerhaltung und Lagerung (temperaturkontrolliert oder nicht temperaturkontrolliert), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) und andere Mehrwertlogistikdienstleistungen, die am Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Verkehrsträger wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreissprünge können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge in höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher resultieren können. Daher wurden die Kraftstoffpreisveränderungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region entsprechend dem Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts nach wichtigen Wirtschaftssektoren für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendverbrauchern (hier betrachtete Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisinflätion (Jahresänderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Preisgestaltung von Reifen, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kurierraten usw. und damit auf den gesamten Fracht- und Logistikmarkt.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Containervolumen, das von großen Häfen abgefertigt wird, und Tonnage, die von großen Flughäfen abgefertigt wird, in diesem Branchentrend analysiert und dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt mit dem Titel „Wichtige Branchentrends” umfasst alle wichtigen Variablen/Parameter, die untersucht wurden, um die Schätzungen und Prognosen der Marktgröße besser zu analysieren. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder neueste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten, marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region entsprechend dem Berichtsumfang) dargestellt.

- Wichtige strategische Maßnahmen - Die Aktion, die ein Unternehmen ergreift, um sich von seinem Wettbewerber zu differenzieren oder als allgemeine Strategie verwendet wird, wird als wichtige strategische Maßnahme (WSM) bezeichnet. Dies umfasst (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex für Linienschifffahrt - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region verbundenen Volkswirtschaften gemäß dem Berichtsumfang analysiert und im Branchentrend „Konnektivitätsindex für Linienschifffahrt” dargestellt.

- Konnektivitätsindex für Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken basierend auf dem Status ihres maritimen Transportsektors verbunden sind. Er basiert auf fünf Komponenten des maritimen Transportsektors: (1) Die Anzahl der Schifffahrtslinien, die ein Land bedienen, (2) Die Größe des größten Schiffs, das in diesen Diensten eingesetzt wird (in TEU), (3) Die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtanzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, sodass Länder global wettbewerbsfähig sind. Die Logistikleistung wird durch marktweite angewandte Lieferkettenmanagementstrategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und Kommentare zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Produktion - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Produktionsbranche. Die berücksichtigten Endverbraucherakteure sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstroffflusses in der gesamten Lieferkette, ermöglichen die termingerechte Lieferung von Fertigwaren an Distributoren oder Endkunden und lagern und liefern Rohstoffe an Kunden für die Just-in-time-Produktion.

- Tragfähigkeit der maritimen Flotte - Die Tragfähigkeit der maritimen Flotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft auf. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbrauchsbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in den Ausbau der Hafeninfrastruktur, Containerfrachtkapazität der Häfen usw. beeinflusst. Dieser Branchentrend repräsentiert die Tragfähigkeit der maritimen Flotte nach Schiffstyp, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachtschiffe neben anderen Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Frachtanteil wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Transportentfernung, Anforderungen an die Temperaturkontrolle, Art der Waren, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Ton-km) je nach durchschnittlicher Transportentfernung, Gewicht der in der Volkswirtschaft transportierten wichtigsten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend repräsentiert die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Ton-km) für das Basisjahr der Studie.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsbranche. Die berücksichtigten Endverbraucherakteure sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Sonstige-Endverbrauchersegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure in Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienste). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu/von diesen Branchen, wie z. B. Transport von Ausrüstungen oder Ressourcen, Versand vertraulicher Dokumente und Akten, Transport von medizinischen Waren und Versorgungsgütern (chirurgische Bedarfsartikel und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Einnahmen durch (1) Mehrwertdienste (MVD) für den Güterverkehr auf der Straße, Schiene, Luft und See und Binnenwasserstraßen, (2) MVD für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserwegschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten unter anderen verschiedenen Unterstützungsaktivitäten), (3) MVD für den Landgüterverkehr (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterbahnhöfen, Betrieb von Eisenbahninfrastruktur, Rangierarbeiten, Schleppen und Pannenhilfe, Verflüssigung von Gas zu Transportzwecken unter anderen verschiedenen Unterstützungsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Flugterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Startbahnwartung, Inspektion/Überführung/Wartung/Testung von Luftfahrzeugen, Luftfahrzeugbetankungsservices unter anderen verschiedenen Unterstützungsaktivitäten), (5) MVD für Lager- und Lagerungsdienstleistungen (Betrieb von Getreidesilos, Allgemeinwaren-Lagerhäusern, Kühllagerhäusern, Lagertanks usw., Lagerung von Waren in Außenhandelslagern, Schockgefrieren, Verpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettierung und/oder Bedrucken der Verpackung, Kittzusammenstellung und Verpackungsdienstleistungen unter anderen verschiedenen Unterstützungsaktivitäten), und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenbesuche und Leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Verweilzeit von Schiffen in den Häfen, das durchschnittliche Alter, die Größe, die Frachtkapazität, die Containerkapazität von in die Häfen einfahrenden Schiffen, Hafenbesuche und der Containerumschlag in diesem Branchentrend analysiert und dargestellt.

- Hafenkonnektivitätsindex für Linienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß Berichtsumfang im Branchentrend „Konnektivitätsindex für Linienschifffahrt” analysiert und dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich beziehen auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsanrufe. Der Hafen-Durchsatz in Bezug auf die insgesamt abgefertigten Container (TEU) wurde im Branchentrend „Hafenbesuche und Leistung” dargestellt.

- Erzeugerpreisinflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Änderung (Jahresänderung) des Erzeugerpreisindex wird als Großhandelspreisinflätion im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen am umfassendsten erfasst, wird er von Regierungen, Banken, Branchen, Geschäftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Segmentumsatz - Der Segmentumsatz wurde für alle wichtigen Akteure im Markt trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, der vom Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen präsent, wichtige Volkswirtschaften von Interesse usw. berechnet, die vom Unternehmen in seinen Jahresberichten und auf seiner Webseite angegeben wurden. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % des BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Verbreitung in Verbindung mit steigenden verfügbaren Einkommen haben weltweit zu einem phänomenalen Wachstum des E-Commerce-Markts geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer steigenden Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Dienstleistungen, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Produktionsbranche - Die Produktionsbranche beinhaltet die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (BWSt), die Aufschlüsselung der BWSt in die wichtigsten Produktionssektoren und das Wachstum der Produktionsbranche über den Überprüfungszeitraum in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbrauchsbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsservices, Kundensupport, technologische Umbrüche (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestandsvolumens nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Operative Kosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der operativen Kosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der operativen Kosten dabei festzustellen, ob und wo operative Änderungen vorgenommen werden sollen, um Ausgaben zu kontrollieren, und Bereiche für verbesserte Leistung zu identifizieren. Daher wurden in diesem Branchentrend die operativen Kosten des Lkw-Verkehrs und die daran beteiligten Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Einnahmen durch den Betrieb von allgemeinen Warenhäusern, Kühllagerhäusern und anderen Arten von Lager- und Lagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienste (MVD), die sie möglicherweise erbringen, gelten als Teil des Segments „Sonstige Dienstleistungen”. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen, die mit dem Vertrieb der Waren eines Kunden zusammenhängen, und können Etikettierung, Umverpackung, Bestands-Kontrolle und -verwaltung, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endverbrauchsbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucherakteure sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Nebenleistungen beschäftigt sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Nachfrageprognose und Bestandsverwaltung abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Fahrzeugs mit Rädern ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. |

| Rückladung | Rückladung bezeichnet die Rückwärtsbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Abfahrtsort. |

| Frachtbrief | Ein Frachtbrief ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung mit Kraftstoff und/oder Gasöl, das zum Antrieb des Antriebssystems eines Schiffs verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Beladens und Verteilens des Kraftstoffs auf verfügbare Schiffstanks. Eine Person, die im Handel mit Bunker (Kraftstoff) tätig ist, wird als Bunkerhändler bezeichnet. |

| Bunkerservice | Bunkerservice ist die Versorgung eines Schiffs mit einer angeforderten Qualität und Menge an Bunkern. |

| C-Commerce | C-Commerce (Collaborative Commerce, kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden innerhalb einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem Staatsgebiet eines anderen Landes durchgeführt wird. |

| Fuhrunternehmer | Ein Bodentransportservice, der die Abholung und Lieferung von Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikangelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Senden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder raschen Tür-zu-Tür-Abhol- und Lieferservice für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Lieferservices anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Personen, um seine Dienstleistungen zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerhaltungslogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| Drittlandhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land registrierten Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Verladeland/Einschiffungsland und als das Entladeland/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die bei der Freigabe von Fracht durch den Zoll über bestimmte Formalitäten wie die Vorlage einer Einfuhrlizenz/Genehmigung, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht wie FCC- oder FDA-Genehmigung, beteiligt sind. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder andere Sicherungsmaßnahmen, die von Zollbeamten angebracht werden, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck aufgelöste, ätzende Stoffe, oxidierende Substanzen, explosive Substanzen und Artikel, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene Gefahrgüter und Artikel. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrsbeförderung | Eine Nahverkehrsbeförderung ist eine Form des Lkw-Transports, die die verschiedenen Versandarten (intermodal) wie Seefracht oder Luftfracht verbindet. Es handelt sich um eine Kurzstreckentour, die Waren von einem Ort zu einem anderen transportiert, normalerweise vor oder nach dem Langstreckentransport. Nahverkehrs-Lkw bewegen Fracht von und zu verschiedenen Zielen wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert die Nahverkehrsbeförderung nur Waren über kurze Entfernungen und operiert nur in einem Ballungsraum. Sie erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Werft gebracht wird. Beim Trockendocken wird das gesamte Schiff an Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Geschlossener Sattelauflieger | Ein geschlossener Sattelauflieger ist eine Art Sattelauflieger, der vollständig umschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert zum Transport von palettierten, verpackten oder losen Gütern, sind geschlossene Sattelauflieger nicht temperaturkontrolliert (anders als temperierte Kühlauflieger) und können keine überdimensionierten Sendungen befördern (anders als Flachbett-Auflieger). |

| Feedering | Transportservice, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise transferiert werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverwendung verbraucht werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverwendung verbraucht werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezeichnet die erste Phase des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten zur Bearbeitung oder zum Lager gebracht wird. Sobald das Paket die Post oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Steuerlager | Es bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der Verbrauchsteuerwaren unter einer Steuersuspensionsregelung von einem zugelassenen Lagerhalter im Rahmen seines Unternehmens unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gehalten, empfangen oder versandt werden. |

| Flachbett | Es verfügt über einen Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich zum Transport schwerer, überdimensionierter, breiter und unempfindlicher Waren verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er verfügt über einen Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich zum Transport schwerer, überdimensionierter, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. In Bezug auf die Funktionalität ist der Flachbett-Lkw mit einem Flachbett-Auflieger vergleichbar. |

| Fracht-Transitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um ihren endgültigen Bestimmungsort zu erreichen, nachdem sie von einem bestimmten Abholpunkt abgeholt wurde. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte am Verbrauchsort sicherzustellen. |

| Gütertransport | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gelangen. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparationsbauarbeiten, die an Unternehmen verkauft werden, ausschließlich Kapitalinvestitionen. |

| International geladen | Ladeort der Waren im Meldeand (d. h. das Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im Meldeland (d. h. das Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den allerletzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel einer Privatwohnung oder einem Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Sammelgut (LTL), ist ein Versandservice für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt ein Hub-and-Spoke-System, um Waren zu ihren Bestimmungsorten zu bringen. |

| Lokomotiv-Transport | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Pressluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Molkereipraktik, bei der ein Tankwagen Milch von mehreren Milchwirtschaftsbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen einsammelte. |

| Mehrland-Konsolidierung | Mehrland-Konsolidierung (MCC) ist eine kosteneffiziente Lösung, die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtraten nutzen möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Verkehrsträger erfordern. |

| Omni-Channel-Logistik | Omni-Channel-Distribution ist ein Multichannel-Ansatz von Unternehmen, um Kunden eine Möglichkeit zu bieten, Bestellungen aus mehreren Verkaufskanälen mit nahtloser Ein-Touch-Integration zu kaufen und zu erhalten. Einige der Wege umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktlieferung aus einem Lager oder Produktionszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßladung (OOG) | Übermaßladung (OOG) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen über den maximalen 40HC-Container-Abmessungen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggas-Tanker, Flüssigerdgas-Tanker, Stückgut-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schleppboote, Baggerschiffe, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstiges Spezialgut | Sonstiges Spezialgut umfasst vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einer oder mehreren Schlaufen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), überdimensionierte Ausrüstungslasten (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungs-Straßenfracht. |

| Ausgelagerter Güterverkehr | Transport gegen Entgelt oder Vergütung; die Beförderung von Waren gegen Entgelt. |

| Paletten | Erhöhte Plattform, die das Anheben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Waren, die nur einen Lkw teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die Teilladung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladung (FTL). |

| Befestigte Straße | Straße, deren Oberfläche mit Schotter (Makadam) mit Kohlenwasserstoffbinder oder bituminösen Mitteln, mit Beton oder mit Kopfsteinpflaster versehen ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben Wasser liegt oder in Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Re-Commerce | Re-Commerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportservice | Die Beauftragung einer Lkw-Agentur für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütermarkt. Der Service kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecke oder Langstrecke sein. |

| Ro-Ro-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro) Schiffe sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Pkw, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwagen ausgelegt sind, die auf eigenen Rädern oder mithilfe eines Plattformfahrzeugs wie einem selbstfahrenden modularen Transporter auf das Schiff fahren und wieder abfahren. |

| Wechselbehälter | Ein Wechselbehälter, auch Wechselbrücke, austauschbarer Container oder austauschbare Einheit genannt, ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankbarge | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Gütern in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Güter durch Ozeane und Meere befördern kann, wenn es im Transit von einer Binnenwasserstraße zur anderen ist. Die transportierten Waren oder Güter stehen in direktem Kontakt mit dem Tankinneren. |

| Planentransporter | Planentransporter und Curtainsider werden als Gattungsnamen für Planenlkw/-anhänger verwendet. Die Planen sind permanent an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsriemen an einer Seilschiene unterhalb der Lkw-Ladefläche befestigt, die die Ladefläche und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dies verhindert das Flattern oder Trommeln der Plane im Wind und kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Umladen | Umladen ist ein Versandbegriff, der den Transfer von Waren von einem Transportmittel zu einem anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezeichnet. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, deren Oberfläche nicht mit Schotter, Kohlenwasserstoffbinder oder bituminösen Mitteln, Beton oder Kopfsteinpflaster versehen ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf, Takelage und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenaussagen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen