Indonesien Fracht- und Logistikmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

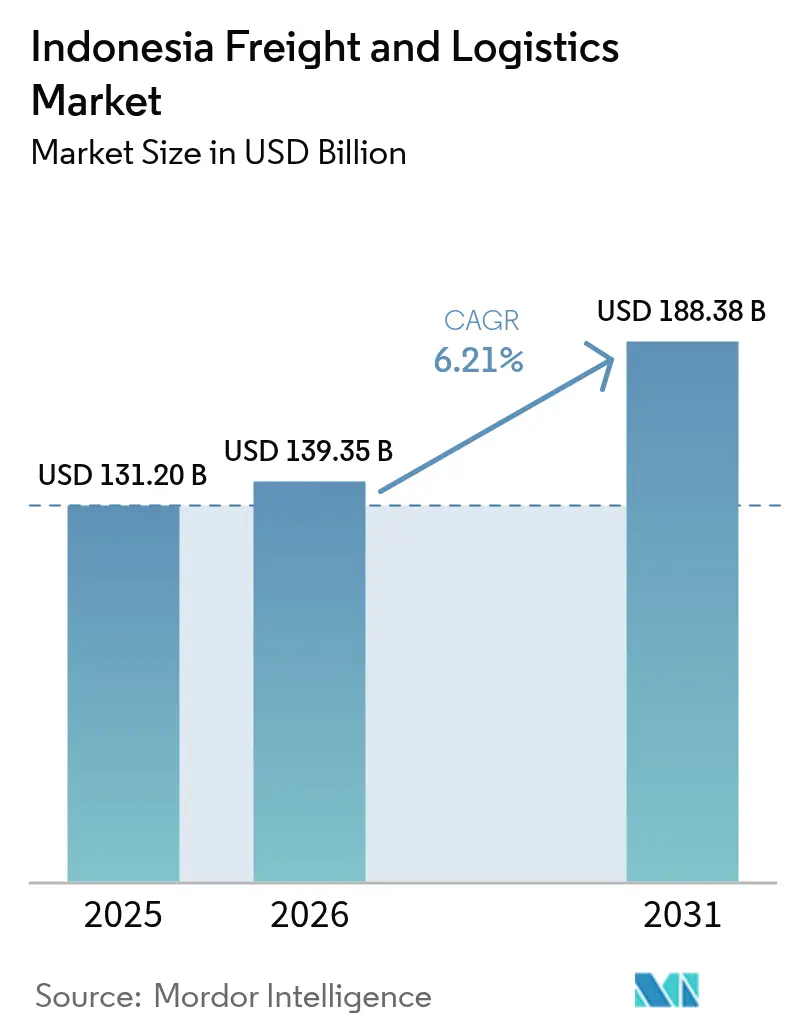

| Marktgröße im Basisjahr (2025) | 131.20 Milliarden US-Dollar |

| Marktgröße (2026) | 139.35 Milliarden US-Dollar |

| Marktgröße (2031) | 188.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.21% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indonesien Fracht- und Logistikmarkt – Analyse von Mordor Intelligence

Die Größe des Indonesien Fracht- und Logistikmarkts wird im Jahr 2026 auf 139,35 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 131,20 Milliarden USD, mit Projektionen für 2031 von 188,38 Milliarden USD und einer CAGR von 6,21 % im Zeitraum 2026–2031. Der E-Commerce-Boom des Archipels, der Ausbau von 2.700 km neuer Mautstraßen und die steigende Exportfertigungsleistung beschleunigen gemeinsam das Wachstum, während Infrastruktur-Megaprojekte die geografische Abdeckung über Java hinaus ausweiten. Investitionen in digitale Plattformen wie das Nationale Logistik-Ökosystem (NLE) verkürzen die Zollabfertigungszeiten und senken Verwaltungskosten, was dem Indonesien Fracht- und Logistikmarkt einen strukturellen Effizienzschub verleiht. Gleichzeitig bieten der Ausbau von Kühlketteneinrichtungen, Kapazitätserweiterungen im Luftfrachtbereich und Upgrades multimodaler Netzwerke den Betreibern Möglichkeiten zur höheren Servicequalitätsdifferenzierung. Die Wettbewerbsdynamik begünstigt technologiegestützte Anbieter, die in der Lage sind, schwere städtische Staus, volatile Kraftstoffpreise und überlappende Vorschriften mithilfe datengesteuerter Routenoptimierung und Echtzeit-Transparenz-Tools zu bewältigen.

Wesentliche Erkenntnisse des Berichts

- Nach Logistikfunktion führte der Frachttransport mit einem Anteil von 58,95 % am Indonesien Fracht- und Logistikmarkt im Jahr 2025; Kurier-, Express- und Paketdienste (KEP) werden voraussichtlich mit einer CAGR von 7,12 % zwischen 2026 und 2031 wachsen.

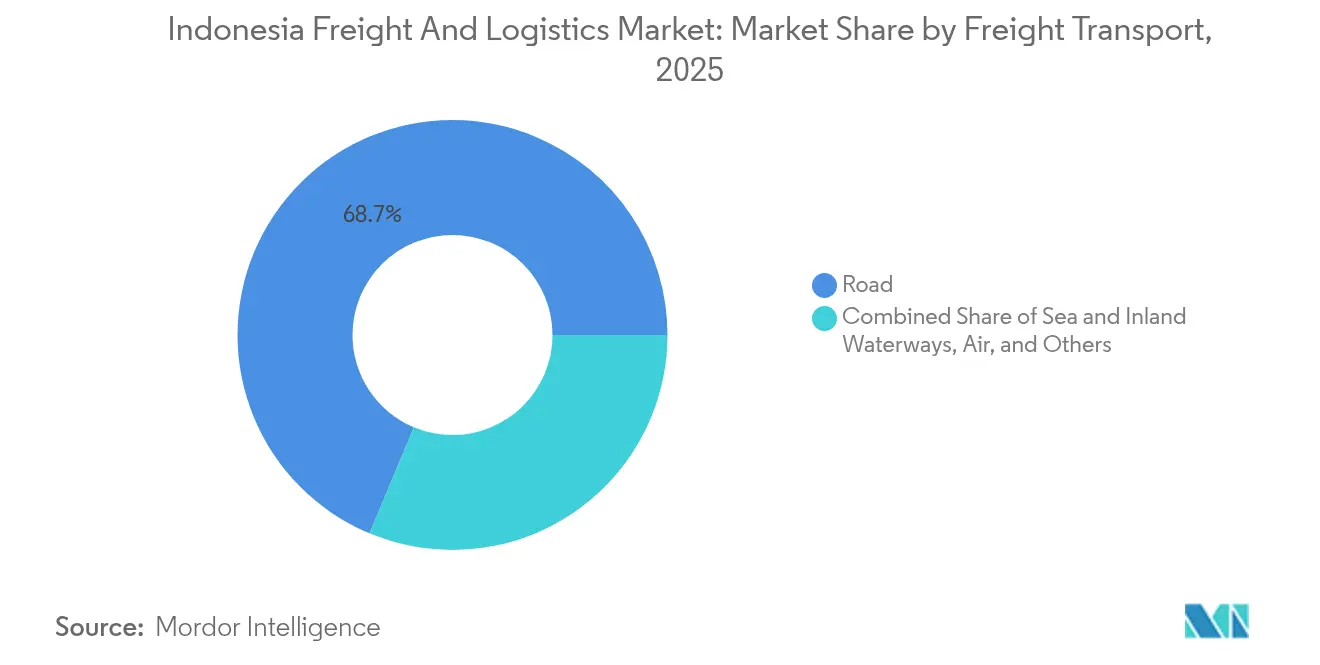

- Nach Frachttransportmodus dominierte der Straßengüterverkehr mit einem Umsatzanteil von 68,70 % im Jahr 2025, während der Luftfrachtverkehr mit einer CAGR von 7,88 % zwischen 2026 und 2031 zunimmt.

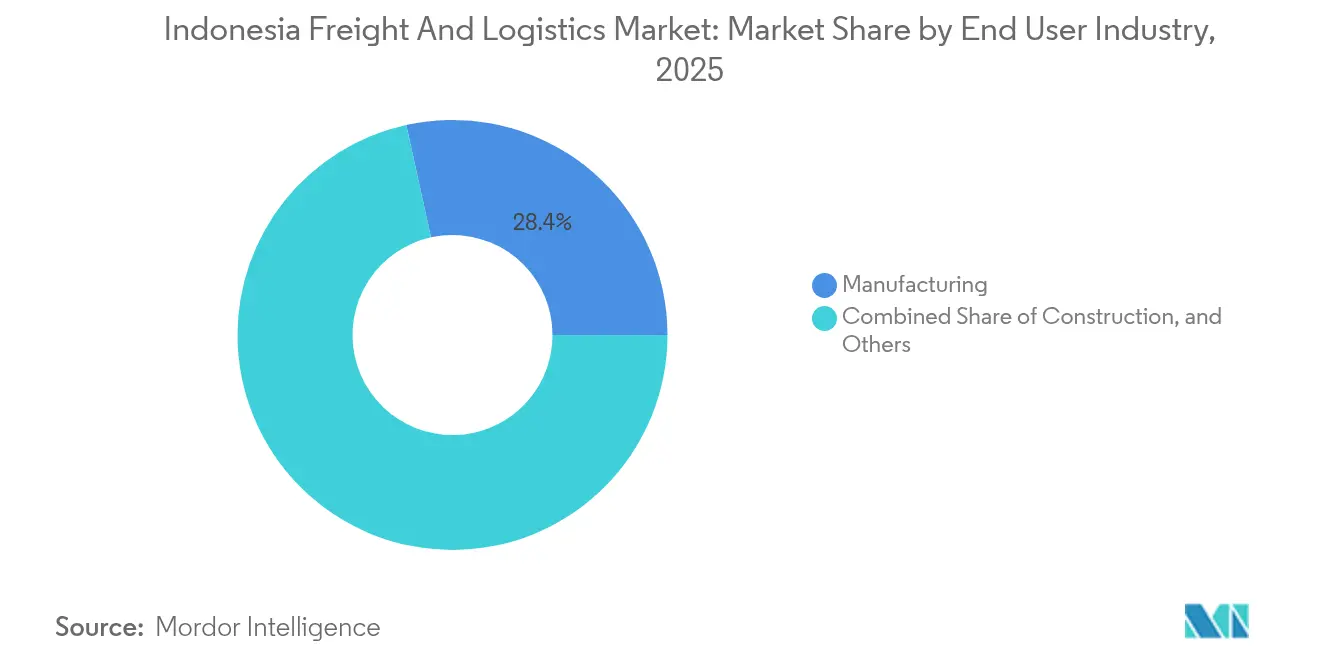

- Nach Endnutzerbranche hielt die Fertigungsindustrie im Jahr 2025 einen Anteil von 28,45 % an der Größe des Indonesien Fracht- und Logistikmarkts; der Groß- und Einzelhandel verzeichnet mit 6,64 % die höchste CAGR zwischen 2026 und 2031.

- Nach KEP-Typ entfiel im Jahr 2025 ein Umsatzanteil von 63,20 % auf inländische KEP-Dienste, während internationale KEP-Dienste voraussichtlich mit einer CAGR von 7,34 % zwischen 2026 und 2031 wachsen werden.

- Nach Lagerungs- und Aufbewahrungstyp entfielen im Jahr 2025 90,90 % des Umsatzanteils auf nicht temperaturkontrollierte Einrichtungen; temperaturkontrollierte Standorte sollen mit einer CAGR von 5,95 % zwischen 2026 und 2031 wachsen.

- Nach Speditionsmodus sicherten sich See- und Binnenwasserwege im Jahr 2025 einen Umsatzanteil von 77,60 %, wobei die Luftfrachtspeditionen voraussichtlich mit einer CAGR von 7,05 % zwischen 2026 und 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indonesien Fracht- und Logistikmarkt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom und Anstieg des Paketvolumens | +1.8% | Städtische Zentren auf Java; Städte der zweiten Stufe landesweit | Kurzfristig (≤ 2 Jahre) |

| Infrastruktur-Megaprojekte (Mautstraßen, Häfen, Flughäfen) | +1.5% | Java, Sulawesi, östliche Regionen | Mittelfristig (2–4 Jahre) |

| Erholung der Fertigungsexporte (Autos, Elektronik, Textilien) | +1.2% | Industriegürtel Java, Batam, Sonderwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Steigender Inlandskonsum und Ausgaben der Mittelschicht | +0.9% | Große und sekundäre städtische Gebiete landesweit | Langfristig (≥ 4 Jahre) |

| Einführung der digitalen Plattform des Nationalen Logistik-Ökosystems (NLE) | +0.7% | Schrittweise nationale Einführung | Mittelfristig (2–4 Jahre) |

| Kühlkettennachfrage aus der Aquakultur und den Meeresfrüchteexporten | +0.4% | Küstenexportzonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom und Anstieg des Paketvolumens

Die rasche Digitalisierung steigert den Online-Einzelhandelsumsatz bis 2025 jährlich um 15 % und leitet beispiellose Kleinpaketvolumina in die Netzwerke der letzten Meile ein[1]„Dukungan Sektor Transportasi dalam Asta Cita Kabinet Merah Putih,” Büro für Kommunikation und öffentliche Information, KEMENHUB.GO.ID . KEP-Spezialisten wie J&T Express und JNE skalieren automatisierte Hubs und Abholpunkt-Ökosysteme, um den Fluss effizient zu bewältigen. Die dichten Ballungsräume Javas dominieren die Auftragsherkunft, doch Städte der zweiten Stufe verzeichnen nun zweistellige Volumenzuwächse, da digitale Zahlungsmittel immer weiter verbreitet sind. Überfüllte städtische Verkehrsadern in Jakarta begrenzen die durchschnittlichen Liefergeschwindigkeiten auf 10–15 km/h, treiben die Kosten pro Paket in die Höhe und drängen Betreiber zu Micro-Fulfillment, Zweirad-Flotten und KI-gestützter Routenplanung. Akteure mit detaillierten Adressdatenbanken und dynamischer Routenführung genießen Kostenvorteile, während traditionelle Spediteure darum kämpfen, Massengutprozesse für Verbraucherlieferungen umzurüsten.

Infrastruktur-Megaprojekte (Mautstraßen, Häfen, Flughäfen)

Das Programm Nationaler Strategischer Projekte leitet 400 Milliarden USD in Straßen, Häfen und Flughäfen, wodurch die Transitzeiten zwischen den Industriezentren Javas um bis zu 40 % verkürzt werden. Über 2.700 km neue Mautstraßen verbinden Binnenlandfabriken mit den wichtigsten Häfen, während die INAPORTNET-Hafen-Digitalisierung die Zollabfertigungszeiten verkürzt. Die Erhebung des Hafens von Makassar zum Status eines wichtigen Knotenpunkts schafft neue östliche Exportkorridore, die die Java-Überlastung verringern. Verbesserte Konnektivität ermöglicht es Spediteuren, multimodale Routen neu zu gestalten, Lagervorräte zu reduzieren und die Kühlkettenausdehnung in Fischereiregionen zu ermöglichen. Die Vorteile nehmen schrittweise zu, wenn unterstützende Hinterland-Schienenstrecken und Industriegebiete in Betrieb gehen, aber frühe Anwender optimieren bereits Lagerflächenverteilungen anhand verbesserter Fernverkehrszuverlässigkeit neu.

Erholung der Fertigungsexporte (Autos, Elektronik, Textilien)

Der BIP-Anteil der Fertigung erholt sich auf 19,25 %, angetrieben durch Elektrofahrzeuginvestitionen von BYD und VinFast sowie den Halbleitercluster in Batam. Güter mit hohem Wert-zu-Gewicht-Verhältnis steigern das Luftfrachtaufkommen, während Automobil- und Textilexporteure Straße und See kombinieren, um Kosten und Geschwindigkeit auszubalancieren. Halbleiter-Lieferketten erfordern temperaturkontrollierten und sicheren Transit, was die Serviceprämien für spezialisierte Spediteure erhöht. Erhöhte Exportströme steigern auch die Nachfrage nach Rückwärtslogistik, da Unternehmen Kreislaufwirtschaftsziele verfolgen und Vorschriften zur erweiterten Herstellerverantwortung einhalten. Multimodale Betreiber, die Bonded-Trucking, See-Luft-Lösungen und mehrwertorientierte Lagerhaltung verbinden können, erschließen Chancen, die aus diversifizierten Beschaffungsstrategien entstehen.

Steigender Inlandskonsum und Ausgaben der Mittelschicht

Die Urbanisierung soll bis 2035 67 % erreichen, was das Pro-Kopf-Einkommen steigert und Konsumgüterströme stimuliert. Die Einzelhandelslogistik wächst mit einer CAGR von 6,73 %, wobei Großhändler regionale Verteilzentren aufrüsten, um die ausgedehnte archipelagische Nachfrage zu bedienen. Das Wachstum des Haushaltsenergiebedarfs auf 120 MTOE treibt die Logistik für Haushaltsgeräte und Projektfracht für Erzeugungsanlagen an. Unternehmen balancieren Skalierungseffekte gegenüber der Verteilungskomplexität über 17.000 Inseln und bevorzugen Anbieter, die Fernverkehrs-Trunking mit inselübergreifenden Zubringerdiensten verbinden. Zunehmender Konsum weitet die Lagernachfrage in Städte der zweiten Stufe aus, wo Grundstücke günstiger sind, die Infrastruktur jedoch hinterherhinkt, was Drittlogistikdienstleister zwingt, eigene und gemietete Flächen taktisch zu kombinieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere städtische Überlastung und Engpässe auf der letzten Meile | −1.1% | Jakarta, Surabaya, Ballungsräume auf Java | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Vorschriften und überlappende Genehmigungen | −0.8% | Landesweit, uneinheitliche Durchsetzung auf Provinzebene | Mittelfristig (2–4 Jahre) |

| Hohe Kraftstoffpreisvolatilität | −0.6% | Landesweit; besonders ausgeprägt für Straßenverkehrsbetreiber | Kurzfristig (≤ 2 Jahre) |

| Mangel an Logistik-IT-Fachkräften | −0.4% | Technologie-Hubs auf Java, aufstrebende digitale Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere städtische Überlastung und Engpässe auf der letzten Meile

Die durchschnittliche Geschwindigkeit zur Hauptverkehrszeit in Jakarta liegt bei 10–15 km/h, was die Kosten der letzten Meile in die Höhe treibt, die bis zu 50 % der Lieferkosten ausmachen können[2]„Indonesia has massive potential in green housing and data centers,” BUSINESS-INDONESIA.ORG . KEP-Anbieter setzen Nachtlieferungen, Micro-Depots und Motorradkuriere ein, um Staus zu umgehen, doch diese Umgehungsmaßnahmen erhöhen die Arbeitskomplexität. Temperatursensible Waren riskieren Verderb, wenn sie im Verkehr feststecken, was Verlader zu Premium-Serviceleistungen mit garantierter Lieferzeit drängt. Regierungsmaßnahmen wie das Geradzahl-Ungerade-Nummernschild-System bieten für Lkw ohne Planungsflexibilität nur marginale Entlastung. Mit steigenden KEP-Paketvolumina dürften die Überlastungskosten zunehmen, sofern sich die städtische Logistikzonierung und die Regelungen für das Entladen auf der Straße nicht weiterentwickeln.

Fragmentierte Vorschriften und überlappende Genehmigungen

Mehrere Ministerien stellen Genehmigungen für Spedition, Lkw-Transport und Zollabwicklung aus, was doppelte Prozesse und Unsicherheiten schafft[3]„Indonesia: Selected Issues; IMF Country Report No. 24/271,” IMF.ORG. Indonesiens Score des Handelsrestriktivitätsindex für Dienstleistungen von 0,37 übertrifft den globalen Durchschnitt, was auf höhere Compliance-Kosten hinweist. Die neue DGCE-Verordnung 22/2024 führt elektronische Exportmeldungen ein, doch Übergangs-Unklarheiten erhöhen das Risiko von Frachtunterbrechungen. Unterschiede zwischen den Provinzen bei Lkw-Achslastgrenzen und Betriebszeitbeschränkungen erschweren die Routenplanung für nationale Fuhrparks. Ausländische Betreiber sehen sich in bestimmten Segmenten mit Kapitalbeteiligungsobergrenzen konfrontiert, was Joint Ventures für den Markteintritt begünstigt, während die Genehmigungsfristen unberechenbar bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzerbranche: Fertigung führt inmitten der Beschleunigung des Einzelhandels

Die Fertigung generierte im Jahr 2025 28,45 % der Nachfrage im Indonesien Fracht- und Logistikmarkt, angetrieben durch Automobil-, Elektronik- und Textilbranchen. Die hohe Exportorientierung erfordert Bonded-Logistikzentren und Just-in-Time-Lieferungen an Häfen und Flughäfen. Der Groß- und Einzelhandel hingegen wächst mit einer CAGR von 6,64 % (2026–2031), da der Mittelschichtkonsum zunimmt und Logistikunternehmen Multi-Knoten-Vertriebsarchitekturen entwickeln müssen. Landwirtschaft, Fischerei und Forstwirtschaft halten stabile Volumina, die mit Rohstoffexporten verbunden sind, während die Baulogistik mit den Infrastrukturausgaben zunimmt.

Groß- und Einzelhandelskunden verlangen zunehmend Same-Day- oder Next-Day-Lieferung für landesweite Bestellungen, was den Bedarf an regionalen Fulfillment-Centern und robusten Fernverkehrsverbindungen erhöht. Fertigungsverlader verfolgen Kreislaufwirtschaftsziele und fügen Rückwärtslogistikströme für Rücksendungen und Recycling hinzu, was die Dienstleistungsportfolios innerhalb der Indonesien Fracht- und Logistikbranche weiter diversifiziert.

Nach Logistikfunktion: KEP treibt das Wachstum des digitalen Handels voran

Der Frachttransport trug im Jahr 2025 einen Anteil von 58,95 % zum Indonesien Fracht- und Logistikmarkt bei. KEP verzeichnet trotz geringerer Größe eine CAGR von 7,12 % (2026–2031) auf der Grundlage steigender B2C-Sendungen und übertrifft damit andere Funktionen in der Wachstumsgeschwindigkeit. Die Spedition bleibt für die multimodale Koordination unverzichtbar, insbesondere bei See-Straßen-Ketten, die Industriegebiete mit Exporthäfen verbinden. Die Umsätze im Bereich Lagerung und Aufbewahrung skalieren stetig, da Unternehmen Lagerhaltungs-as-a-Service-Modelle zur Unterstützung der Omnichannel-Auftragsabwicklung einführen. Sonstige Dienstleistungen wie Zollabwicklung und Lieferkettenberatung profitieren von regulatorischer Komplexität und Handelsdigitalisierung.

Der KEP-Anstieg resultiert aus einem jährlichen E-Commerce-Transaktionswachstum von 15 %, was dichte Liefernetzwerke und hohe Sortierdurchsätze erforderlich macht. Automatisierte Hubs reduzieren die Kosten pro Paket und ermöglichen Same-Day-Delivery-Versprechen. Frachttransportbetreiber investieren in Paketschließfächer und die Zusammenarbeit mit Fahrdienst-Flotten, um ihre Relevanz zu erhalten. Inzwischen rüsten Lagerbetreiber Cross-Dock-Bereiche für Paketflüsse um, was die funktionale Konvergenz innerhalb des Indonesien Fracht- und Logistikmarkts verdeutlicht.

Nach Kurier-, Express- und Paketdiensten: Inlandsvolumina treiben internationale Expansion voran

Inländische KEP-Dienste generierten im Jahr 2025 63,20 % der KEP-Umsätze und spiegeln damit den großen Binnenmarkt des Archipels wider. Internationale KEP-Dienste sind zwar kleiner, erzielen aber eine CAGR von 7,34 % (2026–2031) aufgrund des grenzüberschreitenden E-Commerce und der regionalen Lieferkettenintegration. Anspruchsvolle Zollabfertigungskapazitäten und Track-and-Trace-Plattformen sind Voraussetzungen für das Wachstum in diesem Segment.

Inländische Betreiber nutzen Kostenvorteile und Know-how der letzten Meile und kooperieren gleichzeitig mit globalen Integratoren, um Eingangsvolumina zu erschließen. Internationale KEP-Anbieter investieren in Gateway-Einrichtungen wie das Denpasar-Hub von FedEx, das die Routing-Zeit nach Singapur durch Umgehung Jakartas verkürzt. Der Trend erweitert das Serviceangebot im Indonesien Fracht- und Logistikmarkt und drängt etablierte Anbieter zur digitalen API-Integration mit Händlerplattformen.

Nach Lagerung und Aufbewahrung: Temperaturkontrolle gewinnt an Bedeutung

Nicht temperaturkontrollierte Lager dominierten im Jahr 2025 mit einem Anteil von 90,90 % und bedienten Allgemeinwaren. Dennoch wächst temperaturkontrollierter Lagerraum mit einer CAGR von 5,95 % (2026–2031), angetrieben durch Meeresfrüchteexporte und Pharmadistribution. Neue Einrichtungen integrieren Solardächer und fortschrittliche Dämmung zur Senkung der Energiekosten.

Kühlkettenbetreiber setzen IoT-Sensoren und 24/7-Überwachung für die Einhaltung von Exportgesundheitsstandards ein. Einzelhändler investieren in gekühlte Innenlager, um die Haltbarkeit zu verlängern, was eine Pull-Through-Nachfrage nach vorgelagerten Kühllogistikdiensten schafft. Ausgewogene Anlageportfolios zwischen Umgebungstemperatur- und Kühlanlagen werden für Drittanbieter, die im Indonesien Fracht- und Logistikmarkt konkurrieren, entscheidend.

Nach Frachttransport: Straßendominanz durch Luftfrachtswachstum herausgefordert

Der Straßengüterverkehr hielt im Jahr 2025 einen Transportumsatzanteil von 68,70 %, gestützt durch den Mautstraßenausbau, der die Transitzeiten zwischen Städten verkürzt. Dennoch verzeichnet der Luftfrachtverkehr eine CAGR von 7,88 % (2026–2031), da hochwertige Elektronik und E-Commerce-Expresslieferungen zunehmen. See- und Binnenwasserwege wickeln Massengüter ab, während der Schienenverkehr durch begrenzte Netzabdeckung eingeschränkt bleibt. Pipelines kommen hauptsächlich für Kohlenwasserstoffe in ausgewählten Korridoren zum Einsatz.

Kapazitätserweiterungen im Luftfrachtbereich an den Flughäfen Soekarno-Hatta und Denpasar ermöglichen direkte asiatische und innerarchipelische Verbindungen und verbessern die Zuverlässigkeit termingebundener Dienste. Straßenverkehrsbetreiber setzen Doppeldeck-Sattelauflieger für die ODOL-Konformität ein, doch städtische Staus mindern die Effizienz auf dem letzten Streckenabschnitt. Integrierte Drittlogistikdienstleister nutzen See-Luft-Multimodal-Angebote, um Kosten und Geschwindigkeit auszubalancieren und sich wettbewerbsfähig im sich entwickelnden Indonesien Fracht- und Logistikmarkt zu positionieren.

Nach Spedition: Seerouten dominieren inmitten der Luftfahrtbeschleunigung

Die Spedition über See- und Binnenwasserwege machte im Jahr 2025 77,60 % der Speditionsumsätze aus und unterstreicht Indonesiens Rohstoff- und Interinselhandelsstruktur. Die Luftfrachtspedition wächst mit einer CAGR von 7,05 % (2026–2031), gestützt durch Halbleiter- und Elektronikexporte. Spediteure integrieren digitale Frachtplattformen für sofortige Angebotserstellung und Routentransparenz.

Die regulatorische Vereinfachung im Rahmen des Omnibus-Gesetzes zieht neue ausländische Marktteilnehmer an und verstärkt den Wettbewerb. Nachhaltige Containerseedienste gewinnen an Bedeutung, da Verlader Optionen zur Kohlenstoffreduzierung suchen. Die Segmentdiversifizierung unterstützt die Resilienz im Indonesien Fracht- und Logistikmarkt.

Geografische Analyse

Java generierte im Jahr 2025 mehr als 60 % des Umsatzes im Indonesien Fracht- und Logistikmarkt und profitiert von dichten Industriegebieten, ausgedehnten Mautstraßen und den beiden verkehrsreichsten Häfen des Landes in Tanjung Priok und Tanjung Perak. Staubedingte Verzögerungen und höhere städtische Logistikkosten dämpfen jedoch die Rentabilität für Betreiber der letzten Meile. Investoren reagieren darauf, indem sie Cross-Dock-Lager an städtischen Randknoten errichten, wo Grundstückspreise niedriger und der Autobahnzugang besser ist.

Sumatra trägt einen wachsenden Anteil durch Palmöl-, Kautschuk- und Kohleexporte bei, die auf Massengut-Seekorridore nach Malaysia und Singapur angewiesen sind. Batams Halbleiter-Hub-Initiative bringt hochwertige Fracht in Luft- und Seerouten, die strenge Sicherheits- und Temperaturparameter erfordern, und erweitert die Größe des Indonesien Fracht- und Logistikmarkts innerhalb des Inselclusters. Hafenupgrades entlang der Straße von Malakka und die Fertigstellung von Zubringerstraßenverbesserungen verkürzen die Abfertigungszeiten und stärken die Wettbewerbsfähigkeit.

Ost-Indonesien, Sulawesi, Papua und die Kleinen Sundainseln verzeichnen die höchste CAGR, da sich der Hafen von Makassar zum dritten nationalen Knotenpunkt entwickelt und die Abhängigkeit von Java-Gateways verringert. Aquakulturexporte und Bergbauprojekte treiben eingehende Schwerlastausrüstung und ausgehende Rohstoffströme an. Spärliche Infrastruktur treibt die Frachtkosten nach wie vor in die Höhe, aber der Fokus der Regierung auf gerechte Entwicklung lenkt neue Investitionen in Straßen, Flughäfen und digitale Konnektivität, was die Servicelücke im Indonesien Fracht- und Logistikmarkt schrittweise verringert.

Wettbewerbslandschaft

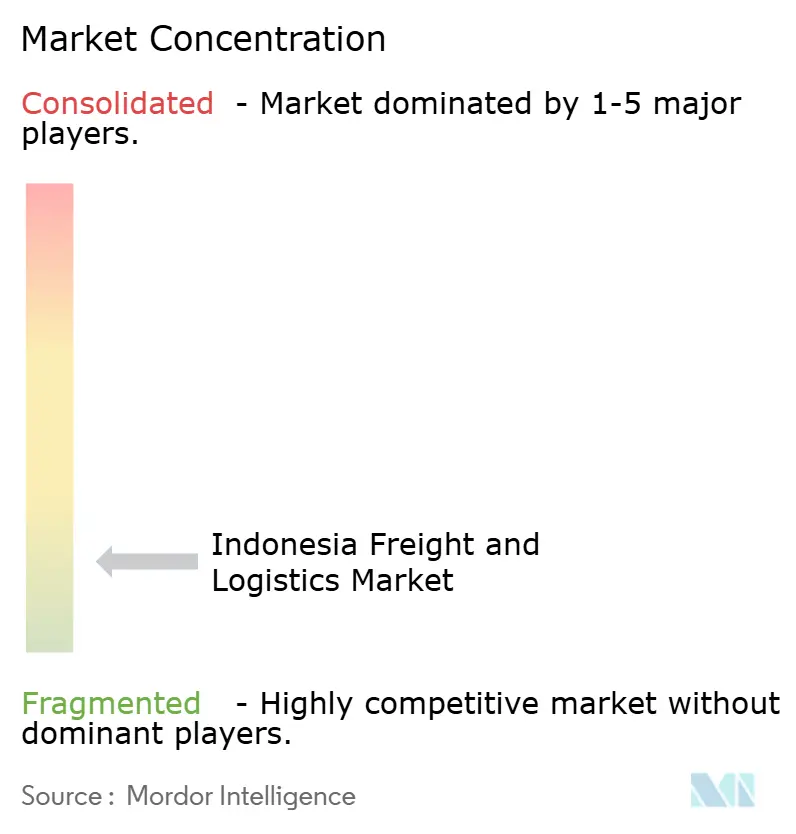

Der Wettbewerb bleibt fragmentiert, doch digitale Plattformen und Skaleneffekte begünstigen die Konsolidierung. JNE und J&T Express nutzen automatisierte Sortierer und KI-gestützte Routenoptimierung zur Bewältigung von Paketschwankungen, während DHL und Kuehne + Nagel ihre Kontraktlogistik-Präsenz durch mehrwertorientierte Lagerhaltung ausbauen. Die Übernahme von DB Schenker durch DSV für 15,78 Milliarden USD erweitert die globale Kapazität und führt integrierte End-to-End-Lösungen in Indonesien ein, was die Leistungsstandards für etablierte Anbieter erhöht.

Inländische Marktführer nutzen lokale Kenntnisse, regulatorische Vertrautheit und mit der Regierung verbundene Infrastrukturpartnerschaften. PT Pos Indonesia digitalisiert veraltete Netzwerke über mobile Apps und IoT-Paketschließfächer. Mittelgroße Drittlogistikdienstleister bauen Kühlkettenflotten aus, um Meeresfrüchte- und Pharmakorridore zu erschließen. Multimodale Spezialisten investieren in ODOL-konforme Ausrüstung, während Start-ups Shared-Asset-Modelle einsetzen, um KMU zu bedienen.

Die Einführung von Technologien bestimmt den Wettbewerbsvorteil im gesamten Indonesien Fracht- und Logistikmarkt. Cloudbasierte Transportmanagementsysteme, RFID und prädiktive Analytik verbessern die Transparenz und die Anlagenauslastung. Unternehmen ohne digitale Kapazitäten riskieren eine Marginalisierung, da Verlader Echtzeit-Tracking und dynamische Preisgestaltung fordern. Strategische Allianzen werden zur Norm, wobei regionale Reichweite mit spezialisierten Kapazitäten kombiniert wird, um zunehmend komplexen Anforderungen an das Lieferkettenmanagement gerecht zu werden.

Indonesien Fracht- und Logistikbranche – Marktführer

J&T Express

DHL Group

PT Pos Indonesia (Persero)

Kuehne + Nagel

DSV A/S (Including DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: DHL Group investierte in Indonesien im Rahmen seines Programms Strategie 2030 – Nachhaltiges Wachstum beschleunigen. Dies wird zur Expansion in Indonesiens wachstumsstarken Sektoren führen, darunter neue Energie, Biowissenschaften, Gesundheitswesen und E-Commerce.

- April 2025: DSV schloss die Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und erweiterte damit den indonesischen Betrieb und die globale Netzwerkreichweite.

- Oktober 2024: FedEx eröffnete ein neues Gateway in Denpasar, das direkte Auslandsflüge nach Singapur und eine vereinfachte Zollabwicklung für gefährliche Güter der Klasse 9 ermöglicht.

- Juli 2024: Linfox Indonesia setzte im Rahmen von „Project Trailblazer” 10 ODOL-konforme Zugmaschinen mit einer Kapazität von 44 Paletten ein und verbesserte damit die Effizienz auf Java-Routen.

Indonesien Fracht- und Logistikmarkt – Berichtsumfang

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Fertigung, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel, Sonstige sind als Segmente nach Endnutzerbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Frachttransport, Lagerung und Aufbewahrung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See und Binnenwasserwege | ||

| Sonstige | ||

| Frachttransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See und Binnenwasserwege | ||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert |

| Temperaturkontrolliert | ||

| Sonstige Dienstleistungen | ||

| Endnutzerbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See und Binnenwasserwege | |||

| Sonstige | |||

| Frachttransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See und Binnenwasserwege | |||

| Lagerung und Aufbewahrung | Nach Temperaturkontrolle | Nicht temperaturkontrolliert | |

| Temperaturkontrolliert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (LFW) - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der LFW-Branchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, der Ernte von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsaktivitäten befasst sind. Logistikdienstleister (LDL) spielen dabei eine entscheidende Rolle bei Beschaffungs-, Lagerungs-, Umschlags-, Transport- und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Einsatzstoffen (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten und für den reibungslosen Fluss von Erzeugnissen (Produkte, Agrarwaren) zu Distributoren/Verbrauchern. Dies umfasst sowohl temperaturkontrollierte als auch nicht temperaturkontrollierte Logistik, je nach Bedarf und entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurarbeiten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten durch die Verwaltung von Rohstoff- und Ausrüstungsbeständen, zeitkritischen Lieferungen sowie die Bereitstellung weiterer Mehrwertdienstleistungen für ein effektives Projektmanagement.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft auch als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, nämlich Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-express Paketzustelldiensten (Standard und aufgeschoben) sowie Express-Paketzustelldiensten (Tag-gebundener Express und Zeit-gebundener Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung über Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (urban/rural), Hauptstädte sowie andere wichtige Parameter wie Bevölkerungsdichte und Endverbrauchsausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung von Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Nachfrageschwerpunkte (Städte) verwendet.

- Export- und Importtrends - Die allgemeine Logistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, wichtige Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert, zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds.

- Spedition - Spedition, die hier die Branche der Frachttransportorganisation (FTO) bezeichnet, umfasst Betriebe, die hauptsächlich mit der Organisation und Verfolgung des Frachttransports zwischen Verladern und Frachtführern befasst sind. Die berücksichtigten Logistikdienstleister (LDL) sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige im Bereich Spedition erfasst den Umsatz aus Mehrwertdienstleistungen der Frachttransportorganisation wie Zollabwicklung/-abfertigung, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Organisation von Lagerung und Aufbewahrung, Liaison mit Verladern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreisstrends - Frachtpreise nach Transportmodus (USD/Tonnenkilometer) über den Berichtszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Fracht- und Logistikmarktnachfrage nach Transportmodus-Segmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachtmengentrends - Frachtmengen (Warengewicht in Tonnen), die nach Transportmodus abgewickelt wurden, wurden über den Berichtszeitraum in diesem Branchentrend dargestellt. Die Daten wurden neben anderen Parametern wie der durchschnittlichen Distanz pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und den Frachtpreisen (USD/Tonnenkilometer) zur Beurteilung der Größe des Frachttransportmarkts verwendet.

- Frachttransport - Frachttransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Gütern (Roh-/End-/Zwischen-/Fertigprodukten einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Frachttransports (Frachttransport), Organisation des Frachttransports über einen Agenten (Spedition), Lagerung und Aufbewahrung (temperaturkontrolliert oder nicht temperaturkontrolliert), KEP (inländische oder internationale Kurier-, Express- und Paketdienste) sowie weitere logistische Mehrwertdienstleistungen, die am Transport von Gütern (Rohstoffen oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LDL) verursachen, während Rückgänge zu höherer kurzfristiger Rentabilität und zunehmendem Marktwettbewerb um die besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Berichtszeitraum untersucht und zusammen mit den Ursachen und Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und dessen Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden untersucht und in diesem Branchentrend dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage von allen Marktendnutzern (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl der Großhandelspreisrate der Inflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisrate der Inflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des inflationären Umfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Instandhaltungskosten, Mautgebühren, Lagermieten, Zollabwicklung, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der von wichtigen Häfen abgefertigten Container und Tonnage der von wichtigen Flughäfen abgefertigten Fracht analysiert und in diesem Branchentrend dargestellt.

- Wichtige Branchentrends - Der Berichtsabschnitt „Wichtige Branchentrends” enthält alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuell verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines präzisen marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtige strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtiger strategischer Schritt (WSS) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) Finanzielle Restrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ausgewählt, ihre WSS wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Linienreederei-Konnektivitätsindex - Er zeigt das Integrationsniveau eines Länderpaares in globale Linienreederei-Netzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Linienreederei-Konnektivität” dargestellt.

- Linienreederei-Konnektivität - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse von Linienreederei-Konnektivitäts-, bilateralen Schifffahrts-Konnektivitäts- und Hafen-Linienreederei-Konnektivitätsindizes für die Geografie (Land/Region gemäß Berichtsumfang) über den Berichtszeitraum.

- Linienreederei-Konnektivitätsindex - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) Die Größe des größten Schiffs, das auf diesen Routen eingesetzt wird (in TEU), (3) Die Anzahl der Routen, die ein Land mit anderen Ländern verbinden, (4) Die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) Die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, sodass Länder global wettbewerbsfähig bleiben. Die Logistikleistung wird durch marktweite Lieferkettenmanagement-Strategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, inflationäres Umfeld usw. beeinflusst. Daher wurde die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) in diesem Branchentrend analysiert und über den Berichtszeitraum dargestellt.

- Wichtige Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Lkw-Typenportfolio, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsmöglichkeiten, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und Kommentare zur aktuellen Marktlage und Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsbranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Transformation von Materialien oder Substanzen zu neuen Produkten befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses über die gesamte Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Seeschifffahrtsflotte - Die Ladekapazität der Seeschifffahrtsflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endnutzerbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Containerumschlagskapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Seeschifffahrtsflotte nach Schiffstyp dar, nämlich Containerschiffe, Öltanker, Massengutfrachter, allgemeine Frachter unter anderem, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Berichtszeitraum.

- Modaler Anteil - Der modale Anteil der Fracht wird durch Faktoren wie modale Produktivität, staatliche Regulierungen, Containerisierung, Sendungsabstand, Temperaturkontrollanforderungen, Güterart, internationaler Handel, Terrain, Liefergeschwindigkeit, Sendungsgewicht, Massengutlieferungen usw. beeinflusst. Darüber hinaus unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlichem Sendungsabstand, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Transportmodus beförderten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Extraktionsbranchenteilnehmer. Die berücksichtigten Endnutzer sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl sowie Gase wie Erdgas abbauen. Logistikdienstleister (LDL) decken alle Phasen von vor- bis nachgelagert ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endnutzer - Das Segment der sonstigen Endnutzer erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungen (BFSI), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallwirtschaft, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Gütern und Hilfsmitteln (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung).

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst den Umsatz aus (1) Mehrwertdienstleistungen (MVD) für den Frachttransport auf Straße, Schiene, Luft und See und Binnenwasserwegen, (2) MVD für den maritimen Gütertransport (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Anlegeaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturm-Aktivitäten sowie andere verschiedene Unterstützungsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterabfertigungsanlagen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubarbeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere verschiedene Unterstützungsaktivitäten), (4) MVD für den Luftgütertransport (Betrieb von Terminaleinrichtungen wie Flugterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Wartung von Start- und Landebahnen, Inspektion/Überführung/Wartung/Erprobung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie andere verschiedene Unterstützungsaktivitäten), (5) MVD für Lagerungs- und Aufbewahrungsdienste (Betrieb von Getreidesilos, Allgemeinwaren-Lagerhäusern, Kühllager, Lagertanks usw., Lagerung von Gütern in Freizonen, Schockgefrieren, Verpacken von Gütern für den Versand, Vorbereiten von Gütern für den Versand, Kennzeichnen und/oder Bedrucken der Verpackung, Bausatz-Montage und Verpackungsdienste sowie andere verschiedene Unterstützungsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenläufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung einer Volkswirtschaft, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme und beeinflusst damit BIP, Beschäftigung, Pro-Kopf-Einkommen und Industriewachstum. Daher wurden Hafenleistungsparameter wie die mittlere Aufenthaltsdauer von Schiffen in den Häfen; Durchschnittsalter, -größe, Frachtkapazität, Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenläufe und Containerhafen-Durchsatz in diesem Branchentrend analysiert und dargestellt.

- Hafen-Linienreederei-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienreederei-Netzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut angebundene Häfen (1) tragen zur Minimierung von Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und Kompetenzentwicklung, indem sie Produzenten die bessere Nutzung von Möglichkeiten auf inländischen und ausländischen Märkten ermöglichen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen in dem Land/der Region gemäß Berichtsumfang analysiert und im Branchentrend „Linienreederei-Konnektivität” dargestellt.

- Hafen-Durchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abwickelt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsankünfte beziehen. Der Hafen-Durchsatz in Bezug auf die Gesamtzahl der abgefertigten Container (TEU) wurde im Branchentrend „Hafenläufe und -leistung” dargestellt.

- Erzeugerpreisrate der Inflation - Sie zeigt die Inflation aus Sicht der Produzenten, d. h. den durchschnittlichen Verkaufspreis, den sie über einen Zeitraum für ihre Produktion erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisrate der Inflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Geschäftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisrate der Inflation für ein besseres Verständnis des inflationären Umfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen vertreten ist, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Website veröffentlicht hat. Für Unternehmen mit spärlichen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable in diesem Branchentrend untersucht und über den Berichtszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP dargestellt. Die Daten wurden durch präzise und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom bei der Smartphone-Durchdringung, gekoppelt mit steigendem verfügbarem Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einer Zunahme der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Services, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und projizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Transformation von Rohstoffen zu Fertigprodukten, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind hochgradig wechselseitig verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA nach wichtigen Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Berichtszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endnutzerbranchen, Lkw-Preise, lokale Produktion, Verbreitung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Fahrzeugbestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Verwendungs- und Importvorschriften sowie Markterwartungen über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Transports - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen vorgenommen werden müssen, um Ausgaben zu kontrollieren und Verbesserungspotenziale zu identifizieren. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Transports und die damit verbundenen Variablen wie Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw. für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Aufbewahrung - Das Segment Lagerung und Aufbewahrung erfasst den Umsatz aus dem Betrieb von Allgemeinwaren-, Kühl- und anderen Arten von Lager- und Aufbewahrungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung der Waren und deren sichere Aufbewahrung gegen Entgelt. Mehrwertdienstleistungen (MVD), die sie möglicherweise anbieten, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hier beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Verteilung der Waren eines Kunden und können Kennzeichnung, Stückelung von Großmengen, Bestandskontrolle und -verwaltung, Leichtmontage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endnutzerbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern. Die berücksichtigten Endnutzer sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Transformation, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Verkauf von Waren befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Aufbewahrung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das auf der Fahrbahn für alle mit einer bestimmten Achse verbundenen Räder lastet. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein vom Frachtführer an den Verlader ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der zu befördernden Güter beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl, der für den Antrieb des Schiffsantriebssystems verwendet wird (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Beladens und der Verteilung des Kraftstoffs auf die verfügbaren schiffsseitigen Tanks. Eine Person, die mit dem Bunker (Kraftstoff)-Handel befasst ist, wird als Bunker-Händler bezeichnet. |

| Bunkerservice | Der Bunkerservice ist die Versorgung eines Schiffes mit der angeforderten Qualität und Menge an Bunkern. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch gestützte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Zustell-Agent | Ein Bodentransportdienst, der den Abholungs- und Zustellservice für Fracht an Standorten bereitstellt, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikfragen spezialisiertes Drittunternehmen, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder raschen Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienstleistungen anzubieten. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Laden der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lager-Logistikpraktiken entfallen und Zeit und Geld gespart werden. |

| Dreiländerhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Lande-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht von den Zollbehörden durch bestimmte Formalitäten freizugeben, wie z. B. Vorlage der Einfuhrlizenz/-genehmigung, Zahlung von Einfuhrzöllen und anderer erforderlicher Dokumentation je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder sonstige Vorbeugungsmaßnahmen, die von Zollbeamten angebracht werden, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, verdichtet, verflüssigt, unter Druck gelöst, Korrosionsstoffe, oxidierende Substanzen, explosive Substanzen und Gegenstände, Substanzen, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Substanzen, infektiöse Substanzen, radioaktive Materialien, verschiedene gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produktinhaber an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produktinhaber. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahverkehrs-Lkw-Transport | Nahverkehrs-Lkw-Transport ist eine Form des Lkw-Diensts, der verschiedene Transportmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, normalerweise vor oder nach dem Fernversandprozess. Nahverkehrs-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerflächen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahverkehrs-Lkw-Transport Güter nur über kurze Distanzen und operiert nur in einer Ballungsregion. Er erfordert auch nur einen Lkw-Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff für Reparaturen oder wenn ein Schiff in die Servicewerft gebracht wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockentransporter | Ein Trockentransporter ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Entwickelt für den Transport von auf Paletten gestapelter, verpackter oder loser Fracht, sind Trockentransporter nicht temperaturkontrolliert (im Gegensatz zu Kühlfahrzeugen) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladerfahrzeugen). |

| Feederdienst | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Gütern (sowohl Waren als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. Sie umfasst alle Arten von Gütern (sowohl Waren als auch Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den persönlichen Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition sowie als Exporte umfassen. |

| Erstzustellung | Erstzustellung bezeichnet die erste Phase des Transports. Dies ist der Moment, wenn das Paket das Lager des Verkäufers verlässt und vom Kurierabhol-Agenten zur Verarbeitung oder zum Transport ins Lager mitgenommen wird. Sobald das Paket das Postamt oder den Hub des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es die Haustür des Kunden erreicht. |

| Steuerlagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerinhaber im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Tieflader | Er hat einen hinteren Aufbau, der für das einfache Be- und Entladen von Waren flach geformt ist. Der Tieflader wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter verwendet. |

| Tiefladerwagen | Ein Tiefladerwagen ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der für das einfache Be- und Entladen von Waren flach geformt ist. Der Tiefladerwagen wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Güter wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. In Bezug auf die Funktionalität ist der Tiefladerwagen mit einem Tiefladeranhänger vergleichbar. |

| Fracht-Transitzeit | Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abhol-punkt an ihrem endgültigen Bestimmungsort geliefert zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Fuhrparkmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des Scharia-Rechts, um die Integrität der Halal-Produkte am Konsumtionspunkt zu gewährleisten. |

| Fuhrleistung | Der kommerzielle Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturleistungen, die an Unternehmen verkauft werden, mit Ausnahme von Kapitalinvestitionen. |

| International beladen | Beladungsort der Güter im Meldeland (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Meldeland (d. h. Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Beladungsort in einem anderen Land. |

| Zustellung auf der letzten Meile | Zustellung auf der letzten Meile bezeichnet den letzten Schritt des Lieferprozesses, bei dem ein Paket von einem Transportknoten zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein privater Wohnort oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung, auch bekannt als Less-than-Load (LTL), ist ein Transportdienst für relativ kleine Ladungen oder Frachtmengen. Ein LTL-Anbieter kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Fahrzeugen und verwendet ein Hub-and-Spoke-System, um Waren an ihren Bestimmungsort zu bringen. |

| Lokomotivbetriebene Förderung | Der Transport von Kohle, Erz, Arbeitern und Materialien im Untergrund mithilfe von lokomotivgezogenen Grubenwagen. Die Lokomotive kann mit Batterie, Diesel, Druckluft, Stromabnehmer oder einer Kombination wie Batterie-Stromabnehmer oder Stromabnehmer-Kabelrolle betrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu decken, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode erhielt ihren Namen von der Praxis der Milchwirtschaft, wo ein Tanker Milch von mehreren Milchbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrstufige Konsolidierung | Mehrstufige Konsolidierung (MCC) ist eine kosteneffektive Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um vollständige Containerladungen (FCL) zu bilden. MCC eignet sich am besten für Unternehmen, die geringe Mengen an Waren aus mehreren Ländern importieren, aber die wirtschaftlicheren FCL-Frachtpreise nutzen möchten. |

| Multimodaler Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanal-Ansatz von Unternehmen, um Kunden die Möglichkeit zu geben, Bestellungen aus mehreren Vertriebskanälen mit nahtloser Integration zu kaufen und zu empfangen. Einige der Wege sind: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Standort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Standort; 4. Direktlieferung vom Lager oder Produktionszentrum an Geschäft, Zuhause oder anderen Standort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßige Ladung | Außermaß-Ladung (OOG-Ladung) ist jede Ladung, die nicht in sechsseitige Versandcontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Ladungen mit Abmessungen jenseits der maximalen 40HC-Containerabmessungen. Das ist eine Länge über 12,05 Meter – eine Breite über 2,33 Meter – oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggascarrier, Flüssigerdgascarrier, Parcel-Tanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Versorgungsschiffe für die Offshore-Industrie, Schleppboote, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgelegte Waren (Waren, ein oder mehrere Artikel, die mit einem oder mehreren Hebebändern geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, nicht aufgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßengüterverkehr. |

| Ausgelagerter Frachttransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Teilladung | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als die einer Kleinsendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als bei einer Vollladung (FTL). |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, mit Beton oder mit Kopfsteinpflaster befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine aus Stein oder Metall bestehende Plattform, die neben oder in das Wasser hineinragt, zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Gegenständen über Online-Marktplätze an Käufer, die diese wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art des Lieferkettenmanagements, bei der Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt werden. |

| Strassengütertransportdienst | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder gefertigte Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Zielort innerhalb des Landes (Inlandsverkehr) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturkontrolliert oder nicht temperaturkontrolliert, Kurzstrecke oder Langstrecke angeboten werden. |

| Roll-on/Roll-off-Fracht | Roll-on/Roll-off (RORO oder Ro-Ro)-Schiffe sind Frachtschiffe, die für den Transport von radgebundener Fracht ausgelegt sind, wie Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mithilfe eines Plattformfahrzeugs wie einem selbstfahrenden modularen Transporter auf das Schiff und von ihm heruntergefahren werden. |

| Wechselbehälter | Ein Wechselbehälter, Swop-Body, austauschbarer Container oder auswechselbare Einheit ist eine der Arten von Standard-Frachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Fahrzeug, das hauptsächlich zum Transport von flüssigen, festen oder gasförmigen Gütern oder Ladungen in Schüttgutform in Frachtbereichen (oder Tanks) durch Flüsse und Binnenwasserwege konstruiert oder angepasst wurde und gelegentlich Güter oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einem Binnengewässer zu einem anderen in Transit ist. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenfahrzeug | Planenfahrzeug und Curtainsider werden als Gattungsnamen für Lkw/Anhänger mit Seitenplane verwendet. Die Planen sind dauerhaft an einer Schiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet und Gabelstapler auf der gesamten Länge beider Seiten verwendet werden können, um ein einfaches und effizientes Be- und Entladen zu ermöglichen. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unterhalb des Lkw-Bodens befestigt, die den Lkw-Boden und die Plane auf beiden Seiten verbinden. Winden an beiden Enden der Plane spannen sie, daher der Name „Tautliner”. Dadurch wird verhindert, dass die Plane im Wind flattert oder trommelt, und es kann auch helfen, leichte Ladungen vor dem seitlichen Verrutschen zu schützen. |

| Umladung | Umladung ist ein Versandausdruck, der sich auf den Transfer von Waren von einem Transportmodus zu einem anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächenmaßeinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoff-Bindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster befestigt ist. |

| Schiffspflegeleistungen | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf, Takelage und Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. In einem iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Begriffen. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenwertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen