Branchenrouter-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.10 Milliarden US-Dollar |

| Marktgröße (2031) | 11.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Branchenrouter-Marktanalyse von Mordor Intelligence

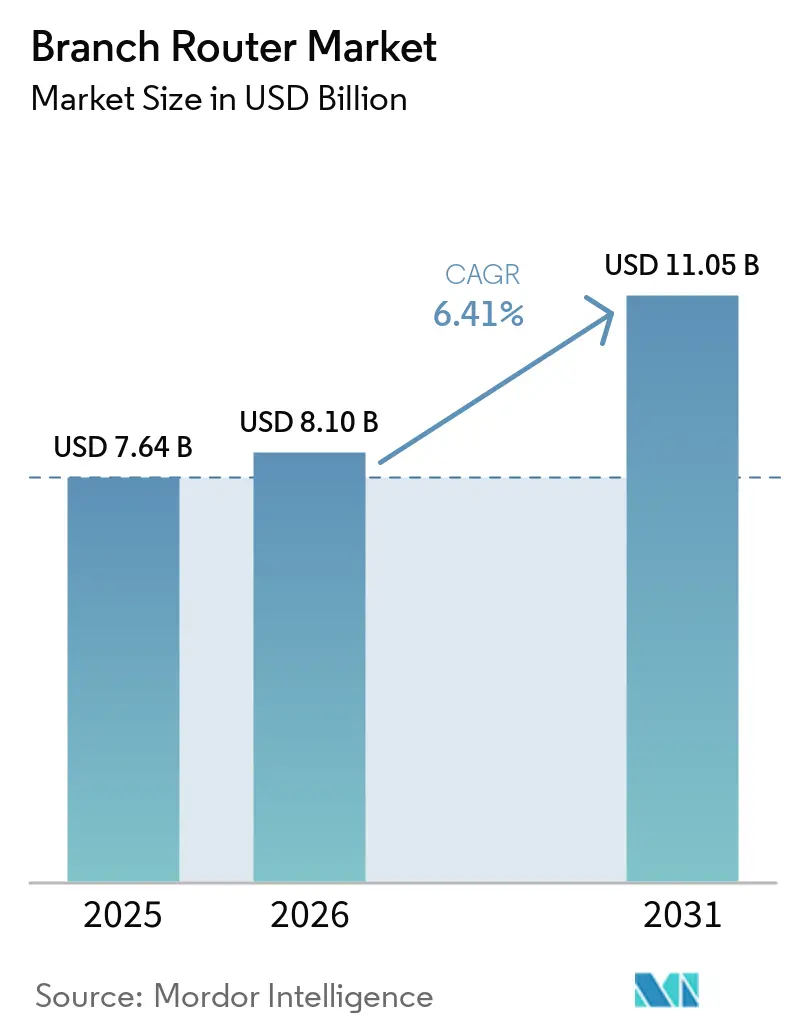

Die Größe des Branchenrouter-Marktes wird voraussichtlich von USD 7,64 Milliarden im Jahr 2025 auf USD 8,10 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,41 % über 2026–2031 USD 11,05 Milliarden erreichen. Engpässe bei Speicherkomponenten, steigende DRAM-Kosten und wachsender Bandbreitenbedarf gestalten die Beschaffungsstrategien und Preisstrukturen der Anbieter weiterhin um. Anbieter gehen größere Vorauskaufverpflichtungen für Speicher ein, integrieren flexible Preisklauseln in Partnerverträge und gestalten Plattformen rund um Merchant-Silicon um, um die Bruttomargen zu erhalten. Gleichzeitig erhöhen die Einführung von Secure Access Service Edge, die Ausweitung privater 5G-Netze und Edge-KI-Inferenz die Leistungs- und Sicherheitsanforderungen an jedem Standort. Insgesamt beschleunigen diese Kräfte die Erneuerungszyklen und treiben die Spezifikationen von Branchenroutern in Richtung höheren Durchsatzes, integrierter Sicherheit und softwaredefiniertem Management, wodurch der Branchenrouter-Markt bis zum Ende des Prognosezeitraums ein zentrales Element der Investitionen in Unternehmens-Edge-Infrastruktur bleibt.

Wichtigste Erkenntnisse des Berichts

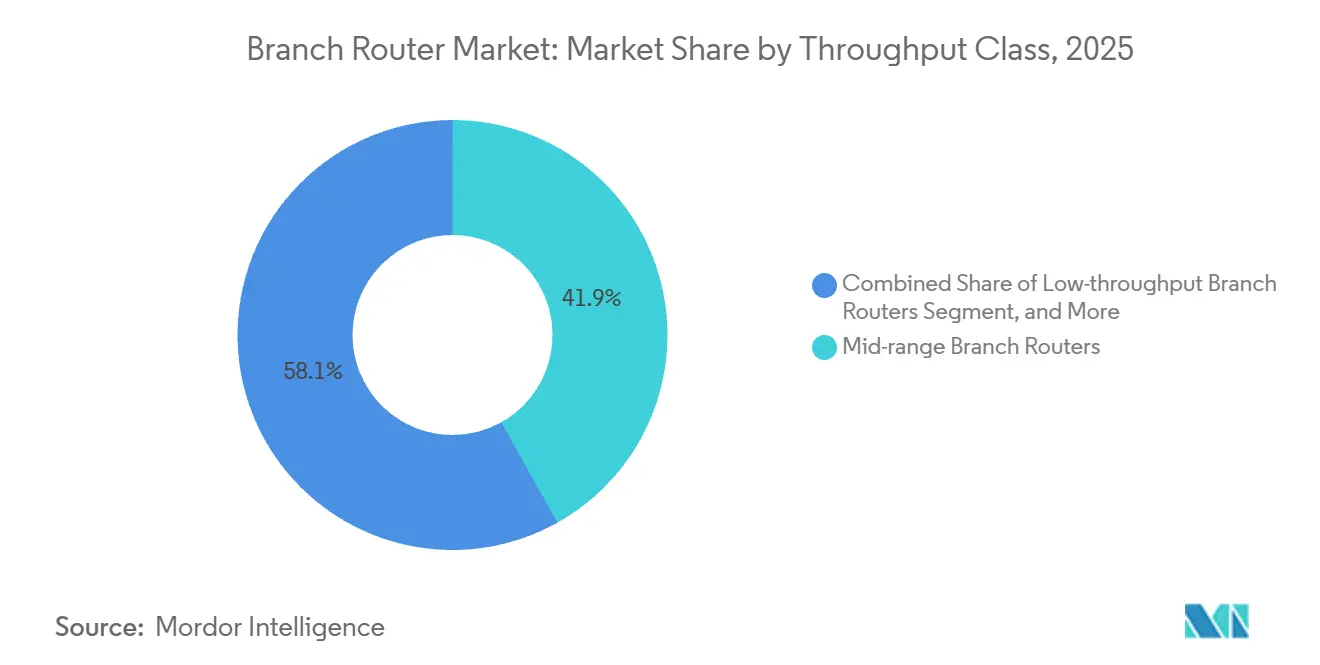

- Nach Durchsatzklasse führten Branchenrouter im mittleren Bereich mit einem Marktanteil von 41,88 % im Branchenrouter-Markt im Jahr 2025, während Hochleistungsmodelle bis 2031 voraussichtlich mit einem CAGR von 7,12 % wachsen werden.

- Nach Standortgröße entfielen auf mittlere Standorte 43,62 % des Branchenrouter-Marktes im Jahr 2025, und kleine Standorte verzeichnen bis 2031 einen CAGR von 6,84 %.

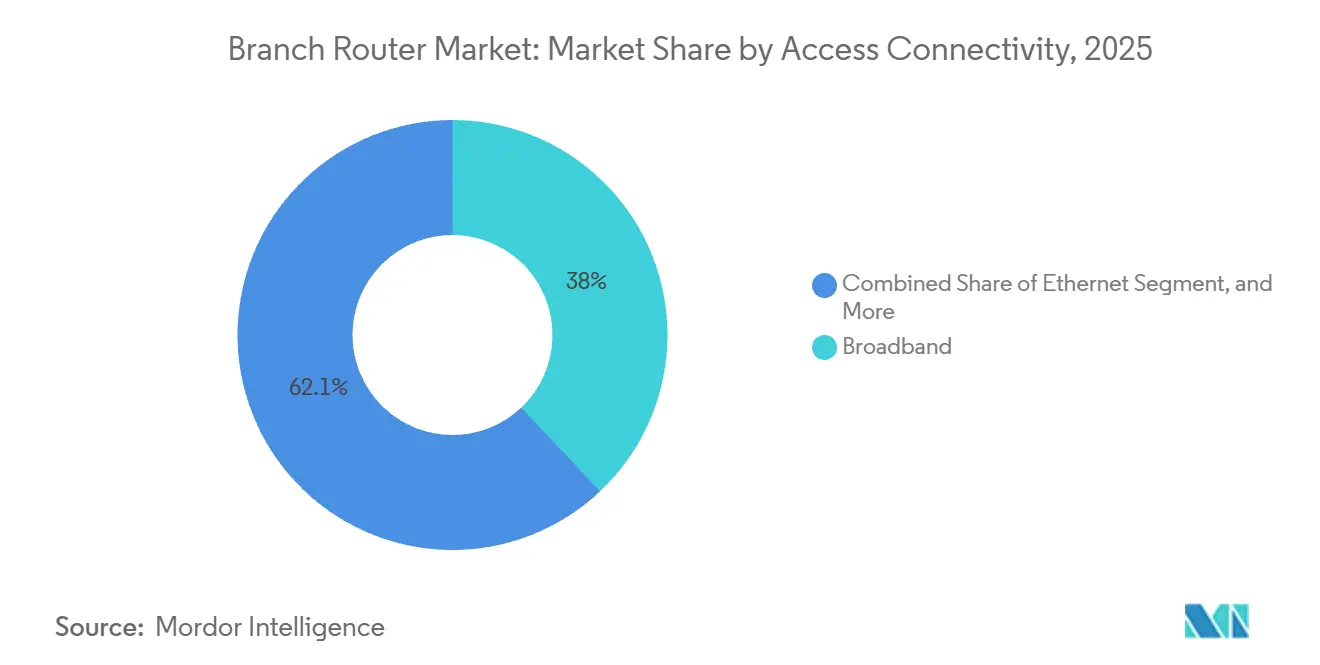

- Nach Zugangskonnektivität entfielen auf Breitbandleitungen 37,95 % der Bereitstellungen im Jahr 2025, und 5G-Verbindungen wachsen bis 2031 mit einem CAGR von 9,36 %.

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Nachfrageanteil von 25,94 %, während Einzelhandel und E-Commerce voraussichtlich den schnellsten CAGR von 7,04 % über 2026–2031 verzeichnen werden.

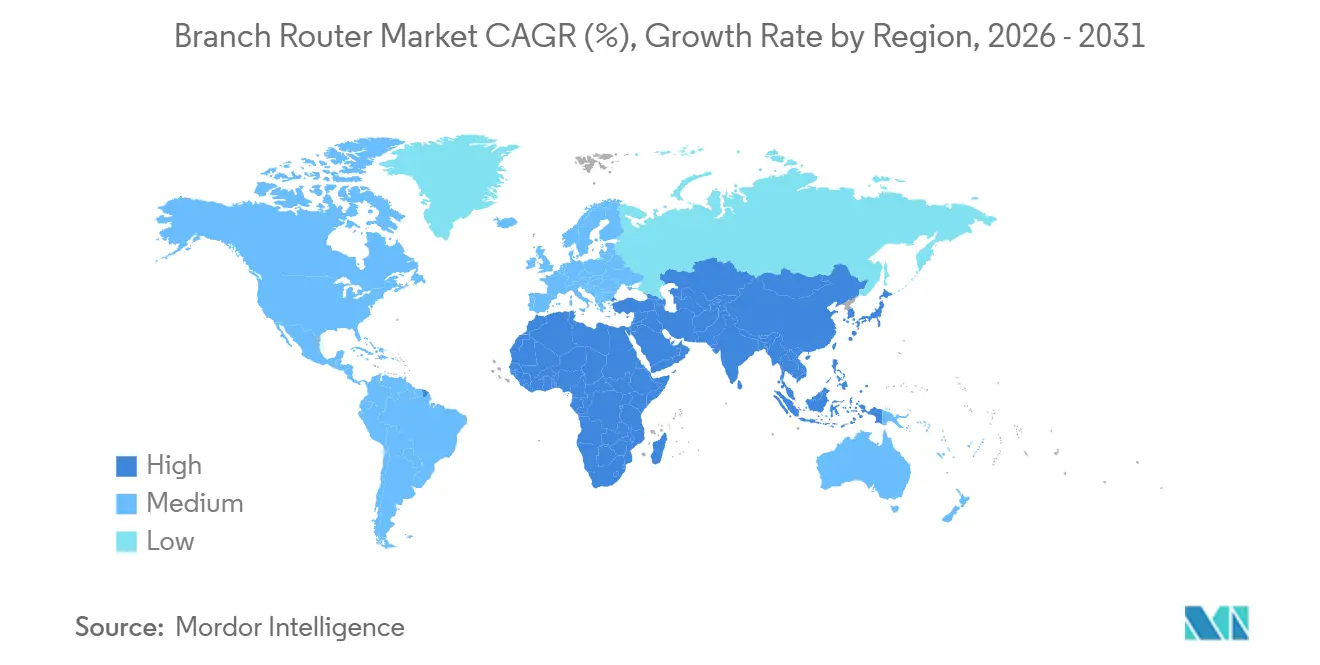

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 34,48 %, während der asiatisch-pazifische Raum auf dem Weg zum höchsten CAGR von 8,18 % bis 2031 ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Branchenrouter-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach sicherer Remote-Konnektivität nach der Pandemie | +1.2% | Global mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung von Einzelhandels- und BFSI-Standortnetzwerken in Schwellenmärkten | +1.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Bandbreitenanforderungen durch Cloud-Migration | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu SD-WAN und softwaredefinierten Standortarchitekturen | +1.3% | Frühe Einführung in Nordamerika und Europa, rasches Aufholen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Workload-Auslagerung erfordert On-Device-Computing in Branchenroutern | +0.8% | Nordamerika und Fertigungszonen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von privatem 5G- und LTE-Spektrum für Unternehmen beschleunigt drahtlose WAN-Router | +0.7% | CBRS in den Vereinigten Staaten, lizenzierte Bänder in Europa, Indien nach 2026 mit direktem Spektrum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach sicherer Remote-Konnektivität nach der Pandemie

Hybrides Arbeiten hat jeden Standort zu einem Sicherheitsdurchsetzungspunkt gemacht und Organisationen dazu veranlasst, Routing-, Firewall- und Zero-Trust-Funktionen in einem einzigen Gerät zu kombinieren. Anbieter integrieren nun Firewall-Engines der nächsten Generation, verschlüsselte Tunnel-Orchestrierung und KI-gestützte Transparenz direkt in Branchenrouter, anstatt auf separate Appliances zu setzen. Ciscos Unified-Branch-Paket und Fortinets SASE-Outpost veranschaulichen, wie Single-Vendor-Stacks die Bereitstellungszyklen verkürzen und gleichzeitig die Richtlinienkonsistenz verbessern.[1]Butaney Vikas, „Branchennetzwerke neu definieren, Cisco Secure Routers und Unified Branch”, Cisco Blogs, cisco.com Plattform-Roadmaps fügen zudem Post-Quanten-Kryptografiekontrollen in Erwartung des kommerziellen Quantencomputings hinzu, um sicherzustellen, dass Schlüsselaustausch und Geräteverwaltung zukunftssicher bleiben. Da Unternehmen Hardware erneuern, überwiegen sichere Konnektivitätsfunktionen zunehmend die bloße Anzahl der Ports, was Spezifikations-Upgrades selbst in kostensensiblen Segmenten vorantreibt.

Ausweitung von Einzelhandels- und BFSI-Standortnetzwerken in Schwellenmärkten

Banken, Schnellrestaurants und Convenience-Ketten eröffnen Tausende von kompakten Filialen in Indien, Indonesien, Ägypten und den Golfstaaten. Diese Netzwerke erfordern Router in kleiner Bauform, die Point-of-Sale-Geräte, Videoanalyse und digitale Beschilderung betreiben können und dabei rauen Umgebungsbedingungen standhalten. Staatliche Glasfaserprogramme und landesweite 5G-Einführungen vervielfachen die Anzahl der möglichen Standorte weiter, sodass Netzwerkabdeckung – nicht Rechenkosten – die primäre Einschränkung darstellt. Anbieter, die Compliance-Vorlagen für Finanzdienstleistungen vorladen und Hardware gegen lokale Telekommunikationsvorschriften zertifizieren können, sichern sich einen überproportionalen Anteil an Ausschreibungen. Mit steigender Standortanzahl werden zentralisierte Controller-Plattformen und Zero-Touch-Bereitstellung unverzichtbar, wodurch Verwaltungssoftware zu einem entscheidenden Faktor bei der Beschaffung wird.

Steigende Bandbreitenanforderungen durch Cloud-Migration

Verkehrsmuster haben sich von Hub-and-Spoke-MPLS hin zu direktem Internet-Breakout und Multi-Cloud-Zugang verlagert. Unternehmen berichten von Einsparungen bei den Leitungskosten von 30–70 % nach der Einführung von SD-WAN, doch diese Einsparungen werden häufig in höher spezifizierte Edge-Geräte reinvestiert, die dynamische Pfadauswahl, SaaS-Priorisierung und verschlüsselte Overlay-Tunnel unterstützen. MPLS bleibt für latenzempfindliche Workloads bestehen, sodass Router mit Legacy-Protokollen interoperieren müssen, während der Großteil des Datenverkehrs über Breitband oder 5G geleitet wird. Silicon-Roadmaps betonen daher zusätzliche Paketverarbeitungskerne, In-Line-Verschlüsselungsbeschleuniger und deterministisches Quality-of-Service-Scheduling, um sicherzustellen, dass Sprach-, Video- und KI-Inferenz-Datenströme über heterogene Underlays garantierte Behandlung erhalten.

Verlagerung hin zu SD-WAN und softwaredefinierten Standortarchitekturen

Zentralisierte Controller orchestrieren nun die Routing-Intelligenz und reduzieren den wahrgenommenen strategischen Wert proprietärer Hardware. Dienstanbieter bündeln universelle Kundengeräte, die Routing, Firewalling und drahtloses WAN integrieren, und ermöglichen es Unternehmen, das tägliche Richtlinienmanagement auszulagern. Etwa vier von fünf Organisationen beschaffen daher verwaltetes SD-WAN, anstatt es selbst bereitzustellen, wodurch sich der Verkaufspunkt vom OEM zum Telekommunikationsanbieter verlagert. Das Ergebnis ist eine Käuferpräferenz für standardbasierte Schnittstellen, API-First-Design und White-Box-fähige Betriebssysteme. Hardware-Anbieter reagieren, indem sie ihre Software-Stacks öffnen, containerisierte Dienste unterstützen und mit Cloud-Orchestrierungsplattformen zusammenarbeiten, um eine margendrückende Kommoditisierung zu vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitslücken durch veraltete Firmware | -0.60% | Global mit akuter Exposition in Verbraucherklasse-Bereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiswettbewerb und Kommoditisierung | -0.50% | Global, am ausgeprägtesten im asiatisch-pazifischen Raum und in Niedrigpreissegmenten | Mittelfristig (2–4 Jahre) |

| Volatilität in der Chip-Lieferkette mit Auswirkungen auf Lieferzeiten | -0.70% | Globale Lieferketten, Fertigung konzentriert in Asien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei der Verwaltung von SD-WAN-Richtlinien in großem Maßstab | -0.40% | Unternehmensbereitstellungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitslücken durch veraltete Firmware

Veralteter Code setzt Standortgeräte der Fernübernahme aus, wobei Verbrauchermodelle im Durchschnitt mehr als zehnmal so viele CVEs aufweisen wie Unternehmensgeräte. Im Jahr 2025–2026 offengelegte schwerwiegende Sicherheitslücken zeigen, dass Router nach wie vor bevorzugte Ziele für Spionage und Botnetze sind. Regulierungsbehörden blockieren nun nicht zertifizierte Importe und zwingen Käufer, Marken zu bevorzugen, die regelmäßige Patches veröffentlichen und automatisierte flottenweit gültige Updates unterstützen. Unternehmen schließen daher Graumarkt-Appliances aus, aber viele kleine Unternehmen haben Schwierigkeiten, Ersatz zu finanzieren, was die kurzfristige Upgrade-Geschwindigkeit begrenzt und das Wachstum des gesamten Branchenrouter-Marktes dämpft.

Intensiver Preiswettbewerb und Kommoditisierung

Tier-1-OEMs, White-Box-Hersteller und Originaldesignhersteller befinden sich in einem Wettlauf, um Einstiegsrouter unter USD 100 anzubieten, die dennoch Wi-Fi 6, Multi-Gigabit-Ports und grundlegendes Firewalling versprechen. Plötzliche DRAM-Preisspitzen verstärken den Kostendruck, wobei Speicher nun etwa ein Fünftel der Stückliste bei Low-End-Plattformen ausmacht. Anbieter ohne langfristige Lieferverträge sehen sich mit Margenverengung oder Lieferverzögerungen konfrontiert, was Konsolidierung und Produktionsverlagerung in kostengünstigere Regionen vorantreibt. Da sich Hardware-Differenzierungsmerkmale abnutzen, werden Software-Ökosysteme und verwaltete Dienste entscheidend, aber kleinere Hersteller verfügen nicht über die Ressourcen, um wettbewerbsfähige Controller-Stacks aufzubauen, was ihre Fähigkeit einschränkt, aggressive Rabattstrategien aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Durchsatzklasse: Hochleistungsdesigns rücken in den Mittelpunkt

Hochleistungs-Appliances hatten im Jahr 2025 einen Marktanteil von 41,88 % im Branchenrouter-Markt und unterstreichen damit ihre Eignung für mittlere Standorte, die Bandbreite und Kosten ausbalancieren. Die Klasse soll bis 2031 mit einem CAGR von 7,12 % wachsen, da Unternehmen Edge-KI-Inferenz, private 5G-Kerne und Full-Tunnel-SASE einführen. Diese Workloads erfordern integrierte Verschlüsselungsbeschleuniger und Multi-Gigabit-Schnittstellen – Funktionen, die mittleres Silicon zunehmend standardmäßig integriert. Ciscos 8000-Series Secure Routers mit bis zu 95 Gbps IPsec-Durchsatz veranschaulichen die Verlagerung hin zu rechenintensiver Edge-Hardware. Umgekehrt riskieren Modelle mit niedrigem Durchsatz eine Verdrängung durch virtualisierte Netzwerkfunktionen, die auf Standard-Servern laufen, was ihren adressierbaren Anteil an der Branchenrouter-Marktgröße verringert.

Ultra-Hochleistungsplattformen zielen auf Carrier-Aggregation, Hyperscale-Interconnection und KI-Fabric-Spines ab und liefern Terabit-Kapazitäten, die einst Kernroutern vorbehalten waren. Aristas 7800R4-System fasst 576 Ports mit 800 GbE in einem Chassis und deutet auf Trickle-Down-Effekte hin, wenn die Silicon-Kosten sinken. Im Laufe des Prognosezeitraums werden Computing und Routing zunehmend konvergieren, was Durchsatzkategorien verwischt und Käufer dazu veranlasst, Chassis anhand verfügbarer Erweiterungssteckplätze und Leistungsbudgets statt anhand statischer Pakete-pro-Sekunde-Bewertungen auszuwählen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Standortgröße: Flotten kleiner Standorte treiben das Volumen

Mittlere Standorte lieferten 43,62 % der Branchenrouter-Marktgröße im Jahr 2025 und spiegeln standardisierte Bereitstellungspakete wider, die alles von Retail-Banking bis zu regionalen Lagerhäusern abdecken. Dennoch gehört der schnellste CAGR von 6,84 % kleinen Filialen, die durch proliferierende Convenience-Ketten, Bank-Kioske und Pop-up-Gesundheitskliniken entstehen. Berührungsarme Bereitstellung und Cloud-First-Management sind obligatorisch, was Anbieter dazu veranlasst, Zero-Touch-Onboarding-Skripte einzubetten und Wi-Fi- und LTE-Hardware in einem Gehäuse zu integrieren. Am anderen Extrem fungieren große Standorte als Aggregationsknoten mit redundanten Uplinks, Edge-Datenspeicherung und lokalen Analyse-Clustern, was die Nachfrage nach Chassis aufrechthält, die modulare Line Cards und Power-over-Ethernet-Budgets über 1,2 Kilowatt unterstützen.

Netzwerkteams setzen nun „Branch as Code”-Toolkits ein, die den gewünschten Zustand in Git-Repositories speichern, Updates automatisch übertragen und fehlgeschlagene Commits zurücksetzen. Diese Verlagerung senkt die inkrementellen Betriebskosten von Hunderten von Mikro-Standorten, erhöht jedoch die Qualifikationsanforderungen für Infrastrukturingenieure und steigert indirekt die Nachfrage nach verwalteten SD-WAN-Diensten bei verschiedenen Organisationen, denen DevOps-fähige Talente fehlen.

Nach Zugangskonnektivität: Mobilfunkverbindungen beschleunigen sich, während Glasfaser die Basis dominiert

Breitband-Festleitungen machten 37,95 % der Bereitstellungen im Jahr 2025 aus, bedingt durch den Ausbau von Glasfaser bis zum Gebäude und Cable-DOCSIS-Upgrades. Dennoch stellen 5G-Verbindungen das Wachstumssegment mit einem CAGR von 9,36 % bis 2031 dar, angetrieben durch Shared-Spectrum-Frameworks wie Citizens Broadband Radio Service und durch private 5G-Programme von Unternehmen in Fertigungskorridoren. Branchenrouter müssen daher duale SIM-Steckplätze, Sub-6-GHz- und Millimeterwellen-Funkgeräte sowie dynamische Linksteuerung unterstützen, die Mobilfunk, Breitband und verbleibendes MPLS als gleichwertige Peers behandelt. Ericssons Private 5G Compact-Lösung, die im Januar 2025 eingeführt wurde, unterstützt 4G LTE CBRS in den Vereinigten Staaten mit einer Cloud-nativen Architektur, API-First-Design und einem Zero-Trust-Granularrichtlinien-Framework und listet Cradlepoint-Branchenrouter-Modelle, darunter R500-PLTE, IBR1700, R920, R1900 5G, R2100 5G, E100, E300 und E3000, als bevorzugte Endpunkte für optimales End-to-End-Management und Benutzererfahrung auf.[2]Cradlepoint, „Ericsson Private 5G Compact Datenblatt”, cradlepoint.com

Hybride Konnektivitätspakete werden immer beliebter und kombinieren deterministische SLA-Pfade mit kostengünstigen Over-the-Top-Leitungen unter einer einzigen SD-WAN-Richtlinien-Engine. Ethernet bleibt die Wahl für Campus-Standorte innerhalb von Fabriken und Universitäten, die jitterarme Backbones benötigen. LTE bleibt als Backup-Verbindung in ländlichen Regionen bestehen, insbesondere dort, wo die Glasfaserökonomie weiterhin schwierig ist. Anbieter, die Geräte über mehrere globale Mobilfunkbänder zertifizieren und Cloud-native 5G-User-Plane-Funktionen integrieren können, werden von der beschleunigten Verlagerung von fester zu drahtlos-erster Standortgestaltung profitieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandel prescht vor, BFSI sichert Kernerträge

BFSI generierte 25,94 % des Volumens im Jahr 2025 durch sein umfangreiches Netz aus Bankfilialen, Geldautomaten und Cash-Management-Centern, die alle eine stets verfügbare verschlüsselte Übertragung und überprüfbare Richtliniendurchsetzung benötigen. Dennoch ist Einzelhandel und E-Commerce auf dem Weg zu einem CAGR von 7,04 %, da Omnichannel-Strategien latenzarme Verbindungen für Echtzeit-Inventar, kontaktloses Bezahlen und Edge-Videoanalyse erfordern. Branchenrouter bündeln daher KI-Module, die Verlustpräventionsinferenz oder Kunden-Heatmap-Engines lokal ausführen können, was die vorgelagerte Bandbreite reduziert und gleichzeitig die Einkäufereinblicke verbessert.

Die Segmente Fertigung, Gesundheitswesen und Regierung zeigen einen wachsenden Appetit auf private 5G-fähige Router, die deterministisches Networking für Industrieroboter, HIPAA-konforme Verschlüsselung oder Post-Quanten-Sicherheit für klassifizierte Workloads integrieren. Bildung rundet die Nachfrage ab, indem Wi-Fi-7-Backbones und einfaches Onboarding von Schülergeräten über weitläufige Campus-Gelände gesucht werden. Jede Branche schätzt zentralisiertes Management, aber Compliance-Tools und lokalisierter Sprachsupport geben oft den Ausschlag zugunsten regional verwurzelter Anbieter.

Geografische Analyse

Nordamerika kontrollierte 34,48 % des Umsatzes im Jahr 2025, unterstützt durch eine ausgereifte SD-WAN-Einführung, CBRS-Kommerzialisierung und föderale Zero-Trust-Mandate, die Post-Quanten-Bereitschaft für Edge-Geräte vorschreiben. Die Beschaffung kämpft jedoch nun mit Speicherpreisinflation und Lieferzeitvolatilität, was die Gesamtbetriebskosten für Erneuerungszyklen erhöht. Die Konsolidierung unter Plattformanbietern schafft zusätzliche Lieferkettenabhängigkeiten, die große Unternehmen durch Multi-Vendor-Qualifizierungsprogramme und Cloud-agnostische Controller-Strategien verwalten.

Der asiatisch-pazifische Raum soll den höchsten CAGR von 8,18 % verzeichnen. Das Wachstum wird durch private 5G-Rollouts in Indien und China, die Expansion von Einzelhandelsketten und die Proliferation von Bankfilialen in Indonesien, Vietnam und den Philippinen angetrieben. Indiens erwartete Änderungen der Richtlinien für den direkten Spektrumzugang im Jahr 2026 könnten die Kosten für private Netzwerke um etwa 40 % senken, was unternehmenseigene Bereitstellungen beschleunigt und eine Nachfrage nach On-Premise-Branchenroutern mit flexibler Integration in Cloud-native 5G-Kerne und Unterstützung für massive IoT-Gerätedichte schafft.[3]Niral Networks, „Private 5G und Edge Computing in der Industrie 4.0, Ausblick 2026”, niralnetworks.com Regierungen subventionieren Glasfaserausbauten und Campus-5G-Pilotprojekte, heben die Basiskonnektivität an und machen die Bereitstellung kleiner Standorte in Sekundär- und Tertiärstädten realisierbar. Lokale Systemintegratoren bündeln Router mit verwalteten Diensten, verbergen die Kanalkomplexität und beschleunigen die Durchdringung von Cloud-verwalteten Portfolios.

Europa zeigt eine stetige Ersatznachfrage, die durch DSGVO-Compliance, Datensouveränitätsanforderungen und Energieeffizienzvorschriften angetrieben wird, die neuere ASIC-Designs begünstigen. Wirtschaftliche Gegenwind und vorsichtige Kapitalausgaben begrenzen das Aufwärtspotenzial, doch Nachhaltigkeitsmandate ermutigen Unternehmen, energiehungrige Legacy-Router zugunsten energiebewusster Modelle auszumustern, die CPU-Takte dynamisch skalieren und ungenutzte Ports in den Leerlauf versetzen. Naher Osten und Afrika, beflügelt durch Megaprojekte wie Digital Egypt und die Verbreitung von Greenfield-5G-Rollouts, zeigen zweistellige lokale Wachstumsnischen trotz geringerer absoluter Volumina. Die Expansion Südamerikas wird durch Währungsvolatilität und Glasfaser-Backhaul-Lücken gedämpft, aber Shared-Tower-Vereinbarungen und die Proliferation von Cloud-Points-of-Presence beginnen, latente Nachfrage zu erschließen.

Wettbewerbslandschaft

Cisco Systems bleibt der Maßstab im Branchenrouter-Markt mit einem breiten Portfolio, das Meraki-Cloud-verwaltete Appliances, Catalyst-SD-WAN-Lösungen und die High-End-8000-Serie umfasst, die quantensichere Kryptografie für erweiterte Sicherheit integriert. Die Kombination von Hewlett Packard Enterprise und Juniper Networks hat HPEs Netzwerkposition erheblich gestärkt, indem Arubas Campus-Netzwerkfähigkeiten mit Junipers Mist-AI-Plattform integriert wurden und ein einheitliches Angebot geschaffen wurde, das Routing, Wi-Fi und Sicherheit in einer einzigen Cloud-verwalteten Oberfläche vereint. Arista Networks hat seinen Fußabdruck über Rechenzentren hinaus ausgeweitet, indem es seine Akquisition des VeloCloud-SD-WAN-Portfolios nutzte und CloudEOS von Kernumgebungen bis zu Standort-Edges erweiterte, wobei Programmierbarkeit und Bereitschaft für 800-GbE-Umgebungen betont werden.[4]Arista Networks, „SD-WAN der nächsten Generation im KI-Zeitalter”, arista.com

Gleichzeitig konkurrieren kleinere und spezialisierte Anbieter wie Peplink, Cradlepoint, Teltonika Networks und Ubiquiti, indem sie sich auf Nischenstärken konzentrieren, darunter robuste Hardware, starke Mobilfunk-WAN-Integration und wettbewerbsfähige Preisgestaltung. Ericsson hat dieses Ökosystem weiter gestärkt, indem es Cradlepoint-Hardware als bevorzugte Endpunkte innerhalb seiner privaten 5G-Compact-Lösungen positioniert und die wachsende Zusammenarbeit zwischen Telekommunikationsinfrastrukturanbietern und Router-Anbietern zur Bereitstellung von End-to-End-Industriekonnektivität hervorhebt. Unterdessen verbessert Huawei Technologies weiterhin seine NetEngine-8000-Serie und investiert in Quantenschlüsselverteilungsfähigkeiten, obwohl seine Expansion in Regionen wie Nordamerika und Teilen Europas aufgrund geopolitischer Beschränkungen eingeschränkt bleibt.

Parallel dazu treiben Partnerschaften wie die zwischen Dell Technologies und Nokia die Entwicklung kompakter 5G-User-Plane-Appliances voran, die Steuerungs- und Datenebenen trennen, was auf eine Abkehr von traditionellen monolithischen Branchenrouter-Architekturen hindeutet. Da Edge Computing, KI-Inferenz und private 5G-Bereitstellungen zunehmend konvergieren, wird erwartet, dass der Wettbewerbsvorteil Anbietern zugutekommen wird, die offene und flexible Betriebssysteme, KI-gestütztes Netzwerkmanagement und Fehlerbehebung sowie transparente, sichere Lieferketten liefern können. Diese Entwicklung unterstreicht einen breiteren Übergang zu softwaredefinierten, serviceorientierten Netzwerkmodellen, bei denen Agilität, Automatisierung und Integrationsfähigkeiten eine zentrale Rolle bei der langfristigen Marktführerschaft spielen.

Marktführer im Branchenrouter-Bereich

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Company

Nokia Corporation

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Huawei stellte sein verbessertes Xinghe Intelligent Network vor und fügte Pre-Wi-Fi-8-Zugang, intrinsische Sicherheitsboards und generative KI-SOC-Automatisierung für Campus- und Standortbereitstellungen hinzu.

- April 2026: Dell Technologies, Nokia und Intel stellten ein kompaktes User-Plane-Function-Gerät auf Basis von Intel Xeon 6 vor, das auf verteilte 5G-Edge-Rollouts abzielt und für H2 2026 geplant ist.

- März 2026: Die Bundesbehörde für Kommunikation der Vereinigten Staaten untersagte die Zulassung neuer ausländisch hergestellter Verbraucherrouter unter Berufung auf nationale Sicherheitsbedenken.

- März 2026: Fortinet veröffentlichte FortiOS 8.0 mit KI-bewusster Anwendungssteuerung, Multipath-IPsec, SASE-Outpost und Post-Quanten-Kryptografieoptionen.

Umfang des globalen Branchenrouter-Marktberichts

Der Branchenrouter-Markt bezieht sich auf die Einnahmen aus Routern, die an verteilten Unternehmensstandorten wie Zweigstellen, Einzelhandelsgeschäften, Bankfilialen, Gesundheitseinrichtungen und Remote-Standorten eingesetzt werden, um eine sichere und zuverlässige Konnektivität mit zentralen Rechenzentren, Cloud-Plattformen und Weitverkehrsnetzen zu ermöglichen. Diese Router verwalten den Datenverkehr zwischen lokalen Standortnetzwerken und externen Netzwerken und unterstützen dabei Anwendungen wie sicheren Internetzugang, VPN-Konnektivität und Cloud-basierte Dienste.

Der Branchenrouter-Marktbericht ist segmentiert nach Durchsatzklasse (Branchenrouter mit niedrigem Durchsatz, Branchenrouter im mittleren Bereich, Hochleistungs-Branchenrouter und Ultra-Hochleistungs-Branchenrouter), Standortgröße (kleiner Standort, mittlerer Standort und großer Standort), Zugangskonnektivität (Ethernet, Breitband, 4G/LTE, 5G und Hybrid), Endnutzerbranche (IT und Telekommunikation, BFSI, Einzelhandel und E-Commerce, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Fertigung, Bildung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Branchenrouter mit niedrigem Durchsatz |

| Branchenrouter im mittleren Bereich |

| Hochleistungs-Branchenrouter |

| Ultra-Hochleistungs-Branchenrouter |

| Kleiner Standort |

| Mittlerer Standort |

| Großer Standort |

| Ethernet |

| Breitband |

| 4G/LTE |

| 5G |

| Hybrid |

| IT und Telekommunikation |

| BFSI |

| Einzelhandel und E-Commerce |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Fertigung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Durchsatzklasse | Branchenrouter mit niedrigem Durchsatz | |

| Branchenrouter im mittleren Bereich | ||

| Hochleistungs-Branchenrouter | ||

| Ultra-Hochleistungs-Branchenrouter | ||

| Nach Standortgröße | Kleiner Standort | |

| Mittlerer Standort | ||

| Großer Standort | ||

| Nach Zugangskonnektivität | Ethernet | |

| Breitband | ||

| 4G/LTE | ||

| 5G | ||

| Hybrid | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Einzelhandel und E-Commerce | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Fertigung | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Branchenrouter-Markt bis 2031 sein?

Mordor Intelligence prognostiziert, dass die Branchenrouter-Marktgröße bis 2031 USD 11,05 Milliarden erreichen wird, mit einem CAGR von 6,41 % über 2026–2031.

Welche Durchsatzklasse wächst am schnellsten?

Hochleistungs-Branchenrouter sollen bis 2031 mit einem CAGR von 7,12 % wachsen, unterstützt durch Edge-KI- und private 5G-Workloads.

Welches Branchensegment expandiert am schnellsten?

Einzelhandel und E-Commerce soll zwischen 2026–2031 den höchsten CAGR von 7,04 % verzeichnen, da Omnichannel-Modelle eine belastbare Standortkonnektivität erfordern.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum soll mit einem CAGR von 8,18 % bis 2031 führen, angetrieben durch die Digitalisierung der Fertigung und weit verbreitete private 5G-Rollouts.

Was treibt die Mobilfunkeinführung an Standorten voran?

Erweiterte Optionen für privates Spektrum, die Verfügbarkeit von Citizens Broadband Radio Service und sinkende 5G-Gerätekosten beschleunigen den Übergang zu mobilfunkzuerst- oder hybriden WAN-Designs für Unternehmensstandorte.

Seite zuletzt aktualisiert am: