Marktgröße und Marktanteil für Gehirnimplantate

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

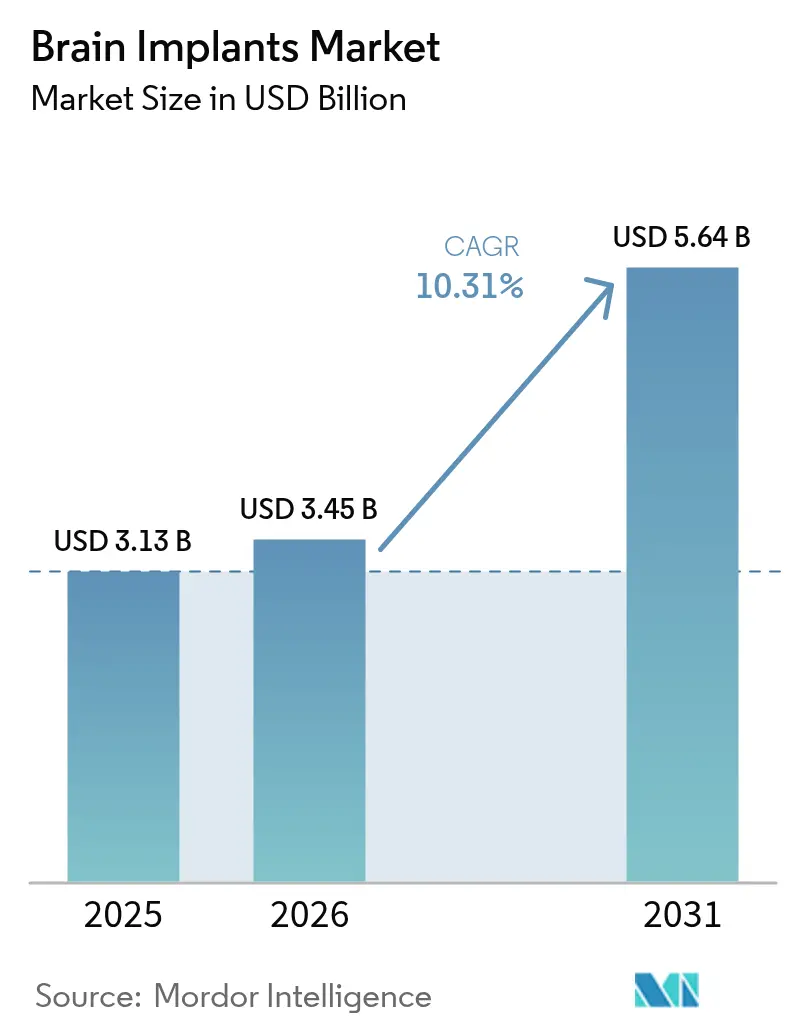

| Marktgröße (2026) | 3.45 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Gehirnimplantate von Mordor Intelligence

Die Marktgröße für Gehirnimplantate wurde im Jahr 2025 auf 3,13 Milliarden USD geschätzt und wird voraussichtlich von 3,45 Milliarden USD im Jahr 2026 auf 5,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,31 % während des Prognosezeitraums (2026–2031). Eine breitere Kostenträgerakzeptanz, Sensorminiaturisierung und KI-gestützte geschlossene Regelkreissysteme definieren gemeinsam Neuro-Interventionsstrategien neu und schaffen neue Wege für die tiefe Hirnstimulation (DBS), die Vagusnerv-Stimulation (VNS) und aufkommende Gehirn-Computer-Schnittstellen (BCI)-Lösungen. Marktteilnehmer integrieren aggressiv Graphenelektroden und biokompatible Beschichtungen, um die Gerätelebensdauer zu verlängern, während flexible Mikroelektrodenarrays das Gewebetrauma reduzieren und die postoperative Erholung beschleunigen. Risikokapitalzuflüsse – angeführt von neunstelligen Finanzierungsrunden wie der Kapitalerhöhung von Blackrock Neurotech in Höhe von 200 Millionen USD – bestätigen die kommerzielle Reife in mehreren therapeutischen Kategorien.[1]FinSMEs, "Blackrock Neurotech sammelt 200 Mio. USD ein," finsmes.comUnterdessen verkürzen die FDA-Durchbruchsgeräteprogramme und die EU-MDR-Schnellzulassungsverfahren weiterhin die Genehmigungsfristen für neuronale Technologien der nächsten Generation und festigen die Führungsposition Nordamerikas, während der asiatisch-pazifische Raum die systemweite Einführung beschleunigt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten tiefe Hirnstimulationsgeräte mit einem Marktanteil von 42,10 % am Markt für Gehirnimplantate im Jahr 2025, während Vagusnervstimulatoren bis 2031 mit einer CAGR von 11,22 % wachsen.

- Nach Technologie entfielen invasive chirurgische Verfahren im Jahr 2025 auf einen Anteil von 70,85 % am Markt für Gehirnimplantate; minimal-invasive perkutane Methoden verzeichnen mit einer CAGR von 11,74 % das schnellste Wachstum.

- Nach Anwendung entfiel auf chronischen Schmerz im Jahr 2025 ein Anteil von 32,40 % an der Marktgröße für Gehirnimplantate, während die Therapie der Parkinson-Krankheit bis 2031 voraussichtlich mit einer CAGR von 11,29 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und neurochirurgische Zentren im Jahr 2025 einen Anteil von 58,10 %; ambulante chirurgische Zentren weisen die höchste prognostizierte CAGR von 11,95 % auf.

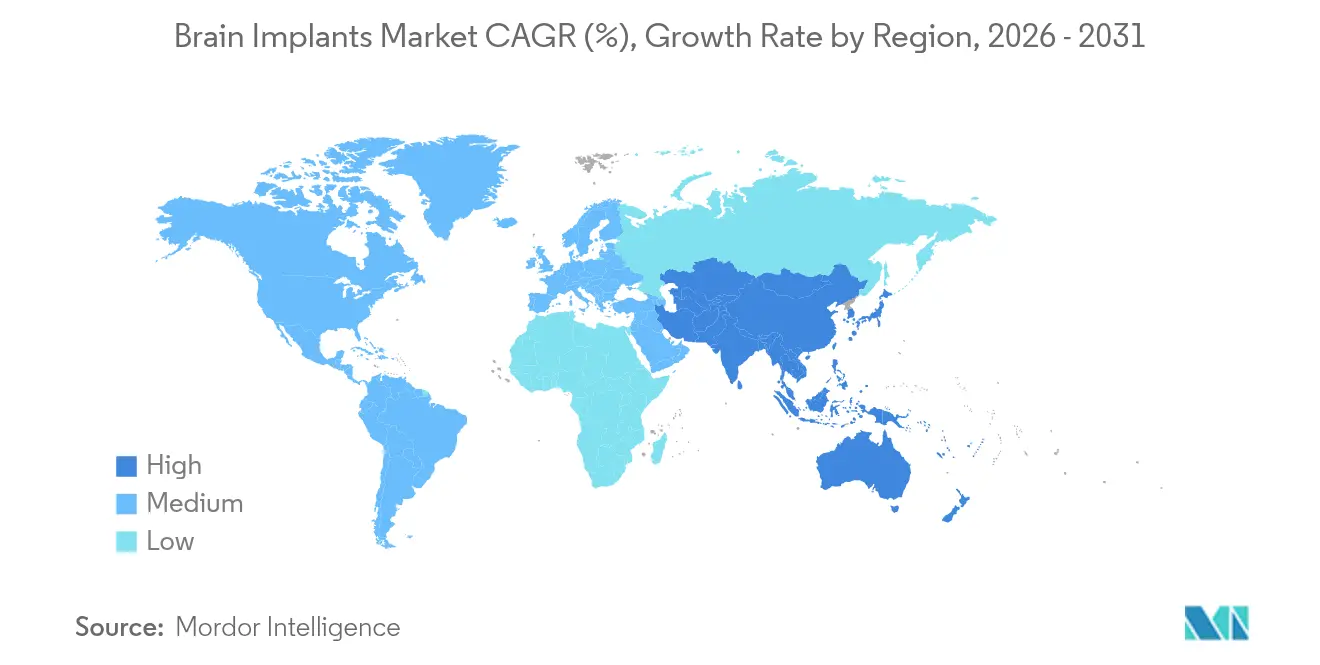

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 52,70 % am Markt für Gehirnimplantate, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 12,11 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Gehirnimplantate*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurodegenerativer Erkrankungen und Bewegungsstörungen | +2.3% | Global; konzentriert in Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Miniaturisierung und geschlossenen Regelkreistechnologien | +1.8% | Nordamerika und EU; schnelle Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsausweitung in den USA/EU | +1.2% | Nordamerika und EU; Ausstrahlungseffekte auf ausgewählte asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte adaptive Stimulationsalgorithmen | +0.9% | Frühe Einführung in entwickelten Märkten weltweit | Kurzfristig (≤ 2 Jahre) |

| FDA-Durchbruchsgeräteprogramm und EU-MDR-Schnellzulassungsverfahren | +0.7% | Nordamerika und EU; Gestaltung globaler Standards | Kurzfristig (≤ 2 Jahre) |

| Anstieg von Mega-Finanzierungen und Risikokapitalaktivitäten im Neurotech-Bereich | +0.6% | Global; Investitionszentren in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurodegenerativer Erkrankungen und Bewegungsstörungen

Die weltweiten Fälle der Parkinson-Krankheit sind auf dem Weg, bis 2050 25,2 Millionen zu erreichen, was die heutige Belastung verdoppelt und den Pool der DBS-Kandidaten erweitert. Arzneimittelresistente Epilepsie betrifft bereits 10,1 Millionen Menschen, die für einen chirurgischen Eingriff in Frage kommen, während therapieresistente Depressionen weiterhin die Einführung psychiatrischer Geräte vorantreiben. Die alternde Bevölkerung in entwickelten Märkten und verbesserte diagnostische Ressourcen in aufstrebenden Volkswirtschaften sorgen gemeinsam für konstante Eingriffszahlen. Gesundheitsökonomische Studien zeigten, dass DBS-Eingriffe im Jahr 2024 pro Patient jährlich 20.000–35.000 USD an Medikamentenkosten einsparten und die Gesamtausgaben unter allgemein akzeptierten Kosteneffektivitätsschwellen hielten.

Fortschritte bei Miniaturisierung und geschlossenen Regelkreistechnologien

Graphenelektroden und nanoporöse Metalle haben die Implantatgröße um bis zu 70 % reduziert, was die Signalqualität verbessert und postoperative Entzündungen verringert. Batterien halten dank neuromorpher Prozessoren, die den Stromverbrauch senken, nun länger, wobei wiederaufladbare Plattformen wie Abbotts Infinity DBS smartphone-basierte Parameteraktualisierungen ermöglichen.[2]Quelle: Abbott Laboratories, "Infinity DBS System Produktübersicht," abbott.com Geräteinterne Firmware mit maschinellem Lernen passt die Stimulation in Echtzeit an und bewegt die Therapie von statischen Einstellungen hin zu dynamischen, patientenspezifischen Protokollen. Diese Fortschritte beschleunigen gemeinsam die ambulante Erholung, steigern die langfristige Wirksamkeit und fördern eine breitere Akzeptanz bei Ärzten.

Günstige Erstattungsausweitung in den USA/EU

Medicare hat die DBS-Abdeckung auf essenziellen Tremor und Dystonie ausgeweitet und spezifische Abrechnungscodes hinzugefügt, die die Anspruchsbearbeitung vereinfachen. Europäische HTA-Gremien wenden nun wertbasierte Rahmenbedingungen an, die die lebenslangen Einsparungen durch reduzierte Pharmakotherapie erfassen, was die Kostenträgerausrichtung in Frankreich, Deutschland und dem Vereinigten Königreich fördert. Pilotprogramme zur Bewertung der Erstattung depressionsbezogener Neurostimulation könnten nach Abschluss erhebliche adressierbare Bevölkerungsgruppen erschließen und die Umsatzprediktabilität für Gerätehersteller und Krankenhäuser gleichermaßen stärken.

KI-gesteuerte adaptive Stimulationsalgorithmen

Synchrons BCI integriert große Sprachmodelle, um neuronale Absichten in externe Gerätebefehle für Patienten mit schwerwiegendem Mobilitätsverlust zu übersetzen. Echtzeitanalysen verfeinern Pulsbreite, Amplitude und Frequenz auf der Grundlage intrakortikaler Rückmeldungen und reduzieren manuelle Programmierbesuche. Aufkommende Basismodelle für die Dekodierung neuronaler Signale versprechen eine standardisierte Kalibrierung über verschiedene Patientenanatomien hinweg, was die Trainingszeit verkürzen und die klinische Einführung verbreitern könnte. Geräteinterne Verschlüsselung mindert gleichzeitig Datenschutzrisiken und ermöglicht sichere Fernprogrammierung.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Gehirnimplantate*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und chirurgische Eingriffkosten | -1.1% | Global; ausgeprägt in kostensensiblen und aufstrebenden Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Begrenzte langfristige klinische Evidenz bei einigen Indikationen | -0.7% | Weltweit; stärkere Prüfung in evidenzbasierten Märkten | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datenschutz | -0.6% | Global; verstärkter Fokus in der EU und datenschutzbewussten asiatisch-pazifischen Staaten | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Neurochirurgen | -0.8% | Aufstrebende Regionen, insbesondere Südostasien, Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und chirurgische Eingriffkosten

Ein vollständiger DBS-Eingriff, einschließlich Hardware, Operation und Programmierung im ersten Jahr, liegt zwischen 140.000 und 190.000 USD, mit Folgekosten für die Wartung von 4.500–7.800 USD pro Jahr. In vielen aufstrebenden Ländern übersteigen diese Gebühren das jährliche Haushaltseinkommen, was die Marktdurchdringung einschränkt. Wertbasierte Verträge zwischen Anbietern und Herstellern entwickeln sich weiter, bleiben jedoch auf eine Handvoll einkommensstarker Umgebungen beschränkt, was die Erschwinglichkeitslücke verlängert.

Bedenken hinsichtlich Cybersicherheit und Datenschutz

Drahtlose Schnittstellen, die auf Bluetooth LE und Wi-Fi basieren, vereinfachen die Fernprogrammierung, bergen jedoch "Brainjacking"-Risiken, wenn sie ungesichert bleiben. Neue FDA-Leitlinien schreiben verschlüsselte Kommunikation und Multi-Faktor-Authentifizierung für neuronale Geräte vor, was die Designkomplexität und die Kosten erhöht. Die DSGVO der EU führt strenge Einwilligungs- und Datenportabilitätsregeln ein, die Hersteller dazu zwingen, Compliance-Funktionen frühzeitig im Produktlebenszyklus einzubetten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Gehirnimplantate

Nach Produkttyp:

Tiefe Hirnstimulationsgeräte behaupten die Führung bei schnellem Aufwärtspotenzial der VagusnervstimulatorenTiefe Hirnstimulationsgeräte hielten im Jahr 2025 einen beherrschenden Anteil von 42,10 % am Markt für Gehirnimplantate, gestützt durch drei Jahrzehnte klinischer Evidenz für Parkinson, essenziellen Tremor und Dystonie. Weltweit wurden mehr als 160.000 Implantate eingesetzt, was der Modalität eine unübertroffene Verfahrensvertrautheit bei Chirurgen und Kostenträgern verleiht. Das globale Wachstum bleibt gesund, da neue Indikationen wie Zwangsstörungen pivotale Studien überschreiten. Unterdessen halten Rückenmarksstimulatoren solide Volumina bei chronischen Schmerz- und diabetischen Neuropathiefällen aufrecht und diversifizieren die Einnahmequellen für etablierte Marktteilnehmer weiter.

Vagusnervstimulatoren stellen die am schnellsten wachsende Chance dar und verzeichnen bis 2031 eine CAGR von 11,22 %. Der vielseitige Nutzen bei arzneimittelresistenter Epilepsie, therapieresistenter Depression und entzündlichen Erkrankungen fördert die fachübergreifende Einführung. Technologieführer miniaturisieren Impulsgeneratoren und verbessern die Haltbarkeit der Elektroden, was kürzere Operationszeiten und weniger Revisionsoperationen ermöglicht. Insgesamt bleibt der Markt für Gehirnimplantate produktinnovationsgetrieben, wobei geschlossene DBS-Systeme und anfallsreaktive Neurostimulatoren die Anwendungsfälle erweitern und stabile durchschnittliche Verkaufspreise unterstützen.

Nach Technologie:

Invasive Verfahren dominieren, doch minimal-invasive Techniken gewinnen an FahrtInvasive stereotaktische Chirurgie macht im Jahr 2025 weiterhin einen Anteil von 70,85 % am Markt für Gehirnimplantate aus, dank präziser Elektrodenpositionierung und gut erstatteter Versorgungspfade. Meta-Analysen, die Kohorten aus dem Jahr 2025 abdecken, dokumentieren zerebrovaskuläre Ereignisse bei 2,71 %, dauerhafte Beeinträchtigungen bei 1,0 % und Mortalität bei 0,4 % – Zahlen, die Chirurgen und Regulierungsbehörden gleichermaßen beruhigen. Die gleichzeitige Einführung robotergestützter Navigation und 3-Tesla-MRT-Führung hält die Komplikationsraten auf einem abwärts gerichteten Kurs.

Dennoch gewinnen minimal-invasive Ansätze wie Synchrons endovaskulärer Stentrode mit einer prognostizierten CAGR von 11,74 % an Dynamik. Die Implantation über die Jugularvene eliminiert die Kraniotomie, verkürzt die Eingriffsdauer und könnte eine Ausweitung auf ambulante chirurgische Zentren ermöglichen. Flexible Polymerleitungen, die mit entzündungshemmenden Mitteln beschichtet sind, reduzieren Fremdkörperreaktionen, während der Einzelzugangszugang Infektionsrisiken senkt. Da diese weniger invasiven Strategien reifen, erweitern sie den Kandidatenpool und beschleunigen die geografische Einführung, was das inkrementelle Volumenwachstum vorantreibt.

Nach Anwendung:

Chronischer Schmerz führt, Parkinson-Therapie verzeichnet die schnellste ExpansionChronischer Schmerz macht 32,40 % aller Eingriffe aus, gestützt durch robuste Evidenz für die Rückenmarksstimulation bei fehlgeschlagenem Rückenoperationssyndrom und komplexem regionalem Schmerzsyndrom. FDA-Zulassungen für diabetische Neuropathie haben neue Überweisungskanäle eröffnet und die Nutzung in Schmerzkliniken und integrierten Gesundheitsnetzwerken gesteigert.

Die Behandlung der Parkinson-Krankheit ist das am schnellsten wachsende Segment mit einer CAGR von 11,29 %. Frühere Interventionsprotokolle, verfeinerte Ausrichtung auf den Nucleus subthalamicus und Kosteneffektivitätsverhältnisse unter 50.000 USD pro qualitätsbereinigtem Lebensjahr stärken das Vertrauen der Kostenträger. Epilepsie hält stabile Volumina aufrecht, da reaktive Neurostimulationsgeräte über neun Jahre Nachbeobachtung eine dauerhafte Anfallsreduktion demonstrieren, während psychiatrische Anwendungen – angeführt von Depressionen – sich dem kommerziellen Wendepunkt nähern, da pivotale Studien reifen.

Nach Endnutzer:

Krankenhäuser dominieren weiterhin, während ambulante Zentren an Boden gewinnenKrankenhäuser und neurochirurgische Zentren kontrollierten im Jahr 2025 58,10 % des Eingriffvolumens, was den Infrastrukturbedarf stereotaktischer Operationen und postoperativer Versorgung widerspiegelt. Ausgereifte Erstattungsrahmen fördern die stationäre Abrechnung, und multidisziplinäre Teams vereinfachen das perioperative Management.

Ambulante chirurgische Zentren verzeichnen die höchste CAGR von 11,95 %, insbesondere in den Vereinigten Staaten, wo Kostenträger kostengünstigere Einrichtungen incentivieren und minimal-invasive Geräte die Beobachtungszeiträume verkürzen. Gemeindenahe Kliniken für Bewegungsstörungen sind zunehmend in der Lage, Programmierung und Batteriewartung zu übernehmen, was die langfristige Nachsorge von Tertiärkrankenhäusern in ambulante Umgebungen verlagert.

Geografische Analyse

Markt für Gehirnimplantate in Nordamerika

Nordamerika behält seine führende Position und trägt 52,70 % des globalen Umsatzes bei, gestützt durch FDA-Fast-Track-Verfahren, umfangreiche Kapitalpools und eine etablierte Erstattungsabdeckung für mehrere Indikationen. US-amerikanische Krankenhäuser profitieren zudem von einer hohen Konzentration an fellowship-ausgebildeten funktionellen Neurochirurgen sowie einem florierenden Start-up-Ökosystem, angeführt von Neuralink, Precision Neuroscience und Synchron. Kanada verstärkt die regionalen Gesamtzahlen durch ein universelles Krankenversicherungssystem, das die tiefe Hirnstimulation als medizinisch notwendig für Parkinson und essenziellen Tremor anerkennt.

Weitere europäische Märkte

Europa folgt dicht dahinter, gestützt durch koordinierte HTA-Prozesse und beschleunigte Prüfverfahren gemäß EU-MDR, die innovative Implantate schneller auf den Markt bringen. Deutschland, Frankreich und das Vereinigte Königreich beherbergen gemeinsam zahlreiche Exzellenzzentren für tiefe Hirnstimulation und erproben weiterhin großangelegte Erstattungsregelungen für Vagusnervstimulation und reaktive Neurostimulation. Die nordischen Länder nutzen digitale Gesundheitsrahmen zur Unterstützung der Fernprogrammierung tiefer Hirnstimulation und demonstrieren damit effiziente Fernversorgungsmodelle.

Markt für Gehirnimplantate in Asien-Pazifik, Nahost und Afrika sowie Südamerika

Asien-Pazifik entwickelt sich mit einem CAGR-Ausblick von 12,11 % zum dynamischsten Wachstumskorridor. China investiert massiv in die Neurowissenschafts-Forschung und Entwicklung sowie in die Hochleistungsgerätefertigung und verringert damit den Technologieabstand zu westlichen Wettbewerbern. Die alternde Bevölkerung Japans treibt eine starke Nachfrage nach Lösungen für Bewegungsstörungen an, während das universelle Versicherungssystem des Landes die Patientenakzeptanz vereinfacht. Indien, Südkorea und Australien ergänzen das regionale Wachstum durch die Kombination öffentlich-privater Partnerschaften mit führender akademischer Forschung zur Förderung des klinischen Studiendurchsatzes. Der Nahe Osten und Afrika sowie Südamerika bleiben noch im Entstehen begriffen, sind jedoch vielversprechend. Die GCC-Staaten unterstützen führende neurochirurgische Zentren im Rahmen nationaler Gesundheitsinnovationsagenden, während Brasilien und Argentinien trotz makroökonomischer Volatilität gezielte Erstattungspilotprojekte vorantreiben. Das langfristige Aufwärtspotenzial hängt von der Ausweitung der Fachausbildung, der Stabilisierung des Währungsrisikos und dem Ausbau der Fernprogrammierungsinfrastruktur in ländlichen Regionen ab.

Regulatorisches Umfeld

In den Vereinigten Staaten fallen Hirnimplantate und neuronale Schnittstellensysteme unter das FDA-Rahmenwerk für Medizinprodukte für neurologische Geräte, mit risikobasierter Klassifizierung und klinischen Nachweisanforderungen, die über Pfade wie IDEs für frühe Machbarkeitsstudien und pivotale Studien definiert werden. Das FDA Breakthrough Devices Program ist ein zentraler Beschleuniger für neue Neurotechnologien, die auf irreversibel schwächende Erkrankungen abzielen, und sein politisches Instrumentarium umfasst auch Mechanismen zur Steuerung der Softwareentwicklung. Die FDA-Leitlinie von 2024 zu Predetermined Change Control Plans (PCCP) unterstützt vorab festgelegte Post-Approval-KI/ML-Updates für sensorgestützte und adaptive Stimulationssysteme.

In Europa stuft die EU-Medizinprodukteverordnung (MDR 2017/745) die meisten invasiven neuronalen Schnittstellenimplantate in Klasse III ein, was eine strenge Konformitätsbewertung durch Benannte Stellen und eine robuste Marktüberwachung nach dem Inverkehrbringen erfordert. Das Management des MDR-Übergangs bleibt ein operativer Ankerpunkt für Hersteller, die Legacy-Portfolios pflegen, wobei Artikel 120 (geändert durch Verordnung 2023/607) Übergangsbedingungen und Fristen festlegt, die die Aktualisierungszyklen der technischen Dokumentation, die Bereitschaft des Qualitätsmanagementsystems (z. B. ISO 13485) und die Planung der klinischen Bewertung für hochriskante Implantate beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Material- und Komponentenlieferanten für biokompatible Metalle und Polymere, hochdichte Mikroelektrodenarrays und anwendungsspezifische integrierte Schaltkreise (ASICs), gefolgt von Spezialisten für hermetische Verkapselung und Durchführungen, die eine langfristige Implantation in anspruchsvollen physiologischen Umgebungen ermöglichen. Die Aktivitäten im Mittelstrom umfassen Gerätedesign und -verifizierung, Reinraummontage, Software- und Algorithmusentwicklung für Sensorik und Closed-Loop-Therapie, Sterilisation sowie regulatorische Dokumentation zur Unterstützung von IDE- und Zulassungsdossiers. Nachgelagert hängen Vertrieb und Akzeptanz von der Beschaffung durch Krankenhäuser und neurochirurgische Zentren, der Chirurgenschulung und Long-Tail-Serviceprozessen wie Programmierung, ferngesteuerter Parameteranpassung und Batteriemanagement ab, die wiederum die Gesamtbetriebskosten und die Anbieterpräferenz prägen.

Ein zentraler Engpass liegt in der fortschrittlichen Mikroelektronik und Elektrodenfertigung, wo begrenzte Kapazitäten und strenge Anforderungen an die Neuvalidierung die Lieferzeiten verlängern können (berichtet im Bereich von 18 bis 36 Monaten für bestimmte Änderungen bei der ASIC- und hochdichten Elektrodenversorgung) und die Wechselkosten erhöhen, sobald ein Design für klinische Studien festgelegt ist. Das Ökosystem zeigt zudem eine klarere Trennung zwischen vertikal integrierten Entwicklern und spezialisierten Partnern. Im Mai 2026 wurde MintNeuro als kommerzieller Silizium-Lieferant für Motif Neurotech benannt, was den Wandel hin zu Vertragsfertigungsmodellen für BCI-bezogene Subsysteme verdeutlichte, die Entwicklung mit etablierten Lieferketten für Medizinprodukte in Einklang bringt und die Differenzierung stärker auf klinische Evidenz, Software und Datenpipelines statt auf die interne Chipfertigung verlagert.

Wettbewerbslandschaft

Die Marktstruktur ist mäßig konzentriert. Die drei führenden Unternehmen – Medtronic, Abbott und Boston Scientific – behaupten ihre Führungsposition, indem sie diversifizierte Neurostimulationsportfolios mit über Jahrzehnte aufgebauten, etablierten Chirurgenbeziehungen kombinieren. Jedes Unternehmen investiert in KI-gestützte geschlossene Regelkreisalgorithmen, wiederaufladbare Energieplattformen und Smartphone-Integration, um installierte Basen zu erneuern, ohne auf aggressive Preissenkungen zurückzugreifen.

Disruptoren wie Synchron, Blackrock Neurotech und Precision Neuroscience greifen etablierte chirurgische Modelle mit weniger invasiven BCIs an, die kürzere Eingriffzeiten und eine erweiterte ambulante Einführung versprechen. Synchrons Stentrode über die Jugularvene hat unter dem Status eines Durchbruchsgeräts pivotale US-Studien erreicht, während Blackrocks Präzisions-Mikroarray darauf abzielt, die motorische Funktion bei Lähmungspatienten wiederherzustellen. Starke Risikokapitalunterstützung treibt aggressive klinische Zeitpläne und einen schnellen Fertigungsausbau voran und intensiviert den Wettbewerb um die Aufmerksamkeit von Neurologen.

Kooperationen zwischen Geräteunternehmen und Cloud-KI-Führern (z. B. das Chiral-Modell von Synchron und NVIDIA) demonstrieren einen Ökosystemschwenk hin zur softwaredefinierten Therapiedifferenzierung.[3]Pharmaphorum, "Synchron und NVIDIA stellen das Chiral-Modell vor," pharmaphorum.com Etablierte Unternehmen reagieren darauf, indem sie algorithmusreiche Start-ups akquirieren oder gemeinsam Analyse-Suiten entwickeln, die automatisierte Programmierempfehlungen generieren. Insgesamt wiegen proprietäre Datenwissenschaftsfähigkeiten bei Krankenhausausschreibungen nun genauso schwer wie die Hardwarezuverlässigkeit und gestalten die Wettbewerbsdynamik im Markt für Gehirnimplantate neu.

Branchenführer im Markt für Gehirnimplantate

Boston Scientific Corporation

Renishaw PLC

Medtronic

Abbott

LivaNova Plc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Gehirnimplantate erfasste Unternehmen

- Abbott Laboratories

- Boston Scientific

- Medtronic

- LivaNova

- NeuroPace

- Aleva Neurotherapeutics

- Newronika S.p.A.

- Saluda Medical

- Renishaw

- Paradromics

- MicroTransponder, Inc.

- Synchron

- Blackrock Neurotech

- Precision Neuroscience Corporation

- Synergia Medical

Marktchancen und Zukunftsaussichten

Die Produktchance konzentriert sich auf sensorgestützte und adaptive Stimulation, wobei Closed-Loop-DBS und verwandte Plattformen einen Workflow-Mehrwert bieten, indem sie den manuellen Programmieraufwand reduzieren und Therapieanpassungen ermöglichen, die an die Physiologie des Patienten gebunden sind. Dies schafft Freiraum für KI-gesteuerte Softwareebenen, einschließlich On-Device-Analytik, sicherer Fernprogrammierung und aktualisierbarer Algorithmen im Rahmen von Regelwerken wie der FDA-PCCP-Leitlinie, sowie für Hardware-Erneuerungszyklen, die Miniaturisierung, wiederaufladbare Stromversorgung und Verbesserungen der Lebensdauer durch fortschrittliche Elektrodenmaterialien und Beschichtungen betonen.

Aufkommende BCI-Ansätze erweitern die Wettbewerbsfläche über die traditionelle DBS und VNS hinaus, indem sie das Implantationsmodell verändern und den Kandidatenpool erweitern, wobei über Regionen und Modalitäten hinweg Divergenzen erkennbar sind. China ist ein bemerkenswerter Testmarkt für die Kommerzialisierung: Stand Juni 2026 hatte die NMPA fünf BCI-Produkte zugelassen, und das Chinese Clinical Trial Registry listete 134 registrierte BCI-Studien, was die klinische Umsetzung und den lokalen Fertigungsausbau unterstützt. Auf der Fähigkeitsseite gab Neuralink im Mai 2026 bekannt, dass sein chirurgischer Roboter R1 Elektrodenfäden in subkortikale Strukturen platzieren kann, was die Plattformentwicklung direkt mit der Erforschung neuer Indikationen verknüpft (z. B. Parkinson-Krankheit, therapieresistente Epilepsie und behandlungsresistente Depression). Bemühungen wie die von Synchron, die eine pivotale Studie für die Stentrode im Jahr 2026 vorbereiten, zeigen ebenfalls, wie das Design von Endpunkten und Evidenz zu einem Marktzugangshebel in der gesamten Kategorie der permanent implantierten BCIs wird.

Aktuelle Branchenentwicklungen im Markt für Gehirnimplantate

- Mai 2026: Medtronic gab bekannt, dass seine BrainSense-Technologie und das Adaptive Deep Brain Stimulation (aDBS)-System zusammen mit dem BrainSense Electrode Identifier in Kanada für das Management der Parkinson-Krankheit zugelassen wurden. Dieser Schritt erweitert sensorgestützte, personalisierte DBS auf ein weiteres erstattungsfähiges Gesundheitssystem und unterstützt die breitere Einführung von Closed-Loop-Programmierkonzepten über die Vereinigten Staaten und Europa hinaus.

- Februar 2025: Medtronic erhielt die Zulassung der US-FDA für sein adaptives Tiefenhirnstimulationssystem für Menschen mit Parkinson-Krankheit. Durch die Ermöglichung einer Echtzeit-Selbstanpassung auf Basis der individuellen Hirnaktivität stärkt die Zulassung die kommerzielle Position der Closed-Loop-DBS und erhöht die Wettbewerbsanforderungen an Sensorik und Algorithmusleistung bei Neuromodulationsplattformen der nächsten Generation.

- August 2024: Medtronic erhielt die Zulassung der US-FDA für Asleep Deep Brain Stimulation-Operationen mit seinen sensorgestützten DBS-Systemen. Die Ermöglichung von DBS-Eingriffen unter Vollnarkose trägt zur Standardisierung chirurgischer Workflows für ausgewählte Zentren bei und unterstützt einen höheren Verfahrensdurchsatz, indem die Abhängigkeit von einer vollständig wachen intraoperativen Kartierung reduziert wird.

Markt für Gehirnimplantate Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Hirnimplantate die Umsätze aus implantierbaren Geräten, die im oder um das Nervensystem platziert werden, um eine therapeutische Stimulation zu liefern oder neuronale Signale für den klinischen Einsatz aufzuzeichnen, einschließlich des implantierbaren Generators, der Elektroden und der Stromversorgungsmodule.

Ausschlüsse des Anwendungsbereichs: Externe Stimulatoren, tragbare EEG-Headsets, Aufarbeitungsdienstleistungen und Implantate, die ausschließlich für orthopädische oder kardiale Therapien vorgesehen sind, sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Tiefe Hirnstimulationsgeräte

- Rückenmarksstimulatoren

- Vagusnervstimulatoren

- Nach Technologie

- Invasiv (Chirurgisch)

- Minimal-Invasiv / Perkutan

- Nicht-Invasiv (Transkraniell)

- Nach Anwendung

- Parkinson-Krankheit

- Chronischer Schmerz

- Epilepsie

- Depression und psychiatrische Störungen

- Essenzieller Tremor

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser und neurochirurgische Zentren

- Fachkliniken

- Ambulante chirurgische Zentren

- Akademische und Forschungsinstitute

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit dem Aufbau eines klaren Überblicks über den Pool behandelter Patienten und die Behandlungspfade, die typischerweise zu einer Implantation führen, und der anschließenden Kartierung, wie Geräte regional verkauft und erstattet werden. Wir stützten uns auf öffentliche Quellen wie die Gerätedatenbanken und Sicherheitsmitteilungen der US-FDA, die Zahlungsdateien der US Centers for Medicare and Medicaid Services, die Daten zur Krankheitslast der Weltgesundheitsorganisation sowie die Bevölkerungs- und Gesundheitsausgabenindikatoren der Weltbank.

Um die Marktgrößenbestimmung nicht nur aus einer einzigen Perspektive vorzunehmen, wurden unterstützende Prüfungen anhand von Registern klinischer Studien und von Fachzeitschriften der Neurologie zu Akzeptanzsignalen vorgenommen, ergänzt durch Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Berichterstattung der Fachpresse zu Produkteinführungen und Preisindikatoren. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie zur Verfolgung von Patentaktivitäten genutzt, wenn Zeitpläne in der Pipeline geklärt werden mussten. Diese Beispiele sind exemplarisch, und es wurden auch viele andere öffentliche Quellen für die Datenerhebung, Validierung und Recherche-Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in der Routineversorgung tatsächlich implantiert und abgerechnet wird und wie sich die Volumina nach Indikation, Behandlungsort und Region verschieben. Wir sprachen mit einer Mischung aus Herstellern und Vertriebsteilnehmern sowie mit Klinikern und Beschaffungsverantwortlichen in Krankenhäusern in APAC, EMEA und Amerika, was half, die Annahmen zu durchschnittlichen Verkaufspreisen, Austauschzyklen und dem Tempo neuerer Closed-Loop-Systeme zu präzisieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 18 % | APAC: 45 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 27 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 55 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion, bei der Verfahrensvolumina und behandelte Patientenpools nach Indikation und Region in Implantatnachfrage umgerechnet und dann mittels gerätespezifischer Preislogik in Werte umgewandelt werden. Da nicht jedes Land das gleiche Detailniveau veröffentlicht, haben wir Lücken mit Proxy-Indikatoren wie neurochirurgischer Kapazität, Verfügbarkeit der Erstattung und von Interviewpartnern angegebenen Durchdringungsraten gefüllt.

Das Modell wird anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenbasierter ASP-Werte multipliziert mit geschätzten Stückvolumina für wichtige Implantatkategorien, sowie Lieferanten- und Kanalprüfungen zu Mixverschiebungen zwischen Generatoren und Elektroden. Zu den wichtigsten Inputs in diesem Markt zählen die Implantationsverfahrensvolumina für DBS und verwandte Neurostimulation, die Diagnoseprävalenz für Parkinson-Krankheit und Epilepsie, Austausch- und Batterielebenszyklen, durchschnittliche Verkaufspreisspannen nach Systemtyp und der Anteil der in Krankenhäusern versus Fachzentren durchgeführten Implantationen. Für die Prognose wird eine Szenarioanalyse verwendet, sodass die Akzeptanz um Erstattungsausweitung, Pipeline-Zulassungen und Preisnormalisierung herum flexibel gestaltet werden kann, und der endgültige Verlauf wird dann auf Basis der von Primärexperten als wahrscheinlichste Entwicklung der nächsten Jahre eingeschätzten Sichtweise gewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand mehrerer unabhängiger Signale überprüft, wie z. B. dem gemeldeten Verfahrenswachstum, der Logik der installierten Basis aus Austauschzyklen und der Richtung der Gesundheitsausgaben auf Länderebene, bevor Abweichungen vor der Freigabe überprüft werden. Wenn eine große Diskrepanz auftritt, werden die Annahmen überarbeitet und die Befragten erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch Zeitpunkt-, Währungs- oder Mixeffekte verursacht wird.

Jeder Bericht durchläuft eine mehrstufige Analystenprüfung, damit Definitionen, Einheiten und Berechnungen über Regionen und Jahre hinweg konsistent bleiben. Aktualisierungen erfolgen jährlich, und zwischenzeitliche Aktualisierungen werden vorgenommen, wenn wesentliche Zulassungen, Rückrufe oder Änderungen bei der Erstattung die Akzeptanz erheblich verändern. Vor der Auslieferung wird ein abschließender aktueller Durchlauf durchgeführt, damit die Kunden die aktuellste verfügbare Sicht zu diesem Zeitpunkt erhalten.

Vergleich der Marktgröße für Hirnimplantate von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hirnimplantate können weit voneinander abweichen, da der Begriff in verschiedenen Studien und Jahren unterschiedlich verwendet wird. Die größten Treiber sind in der Regel, was als Implantat gezählt wird, ob Zubehör einbezogen ist, das gewählte Basisjahr und wie Preisgestaltung und Verfahrenswachstum projiziert werden.

Durch die Verfolgung von Signalen zum Verfahrensvolumen und der Austauschzyklus-Berechnung sowie durch die Aktualisierung von ASP-Spannen mittels Primärprüfungen hält Mordor Intelligence die Gesamtsumme an implantierbare Generatoren und Elektroden gebunden, statt angrenzende externe Stimulatoren oder breite Neurostimulationskategorien mit einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,45 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 6,38 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Produktabgrenzung, die weitere Umsätze mit Neurostimulationsgeräten einbeziehen kann, was die Gesamtsumme im Vergleich zu einer reinen Implantatbetrachtung erhöht. |

| Branchenforschungsverlag B | 2,62 Mrd. USD (2026) | Wendet einen engeren Einschlusssatz an, der einige wenige Hirnstimulationsprodukte betont, was die Umsätze auf Systemebene unterschätzen kann, wenn das vollständige implantierbare Kit (Generator plus Elektroden) zusammen bepreist wird. |

Insgesamt lässt sich die Spanne hauptsächlich durch Abgrenzungen des Anwendungsbereichs und das für den Ausgangspunkt verwendete Jahr erklären, verstärkt durch unterschiedliche Annahmen zur Preisentwicklung. Unser Ansatz bleibt reproduzierbar, da sich die Gesamtsummen auf behandelte Patientenpools, Verfahrensvolumina und klar angegebene Geräteeinschlüsse zurückführen lassen, was den Abgleich der Zahlen im Zeitverlauf erleichtert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gehirnimplantate?

Die Marktgröße für Gehirnimplantate beträgt im Jahr 2026 3,45 Milliarden USD und soll bis 2031 5,64 Milliarden USD erreichen.

Welches Produktsegment führt den Markt an?

Tiefe Hirnstimulationsgeräte haben mit einem Anteil von 42,10 % den größten Marktanteil aufgrund starker klinischer Evidenz bei Bewegungsstörungen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion mit einer prognostizierten CAGR von 12,11 % bis 2031, angetrieben durch Infrastrukturausbau und regulatorische Harmonisierung.

Welcher technologische Trend verändert die Therapiebereitstellung?

KI-gestützte geschlossene Regelkreissysteme, die Stimulationsparameter in Echtzeit dynamisch anpassen, transformieren die Behandlungspräzision.

Seite zuletzt aktualisiert am: