Globale Marktgröße und Marktanteil für Schädelimplantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.49 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Globale Marktanalyse für Schädelimplantate von Mordor Intelligence

Die Marktgröße für Schädelimplantate wird voraussichtlich von 1,40 Milliarden USD im Jahr 2025 auf 1,49 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,18 % über den Zeitraum 2026–2031 einen Wert von 2,01 Milliarden USD erreichen. Die robuste Nachfrage resultiert aus einem stetigen Anstieg traumatischer Hirnverletzungen, einer breiteren neurochirurgischen Kapazität in aufstrebenden Volkswirtschaften sowie einer entscheidenden Verlagerung hin zur dreidimensionalen patientenspezifischen Fertigung. Krankenhäuser bleiben die wichtigste Kundenbasis, doch spezialisierte Neurochirurgiezentren wachsen rasch, da Kostenträger Einrichtungen mit hohen Behandlungsergebnissen bevorzugen. Titan behält seine Vorrangstellung aufgrund jahrzehntelanger klinischer Nachweise, doch polymere Alternativen wie PEEK gewinnen an Bedeutung, da Chirurgen artefaktfreier Bildgebung Priorität einräumen. Auch die Technologieakzeptanz verlagert sich: Konventionelle Bearbeitung deckt weiterhin den Hochvolumenbedarf, doch 3-D-gedruckte Lösungen gewinnen bei komplexen Fällen, da sie die Operationszeit und das Revisionsrisiko reduzieren. Regional führt Nordamerika beim Umsatz, während Asien-Pazifik das schnellste Wachstum verzeichnet, getragen von Infrastrukturausbau und regulatorischer Modernisierung, die Gerätezulassungszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

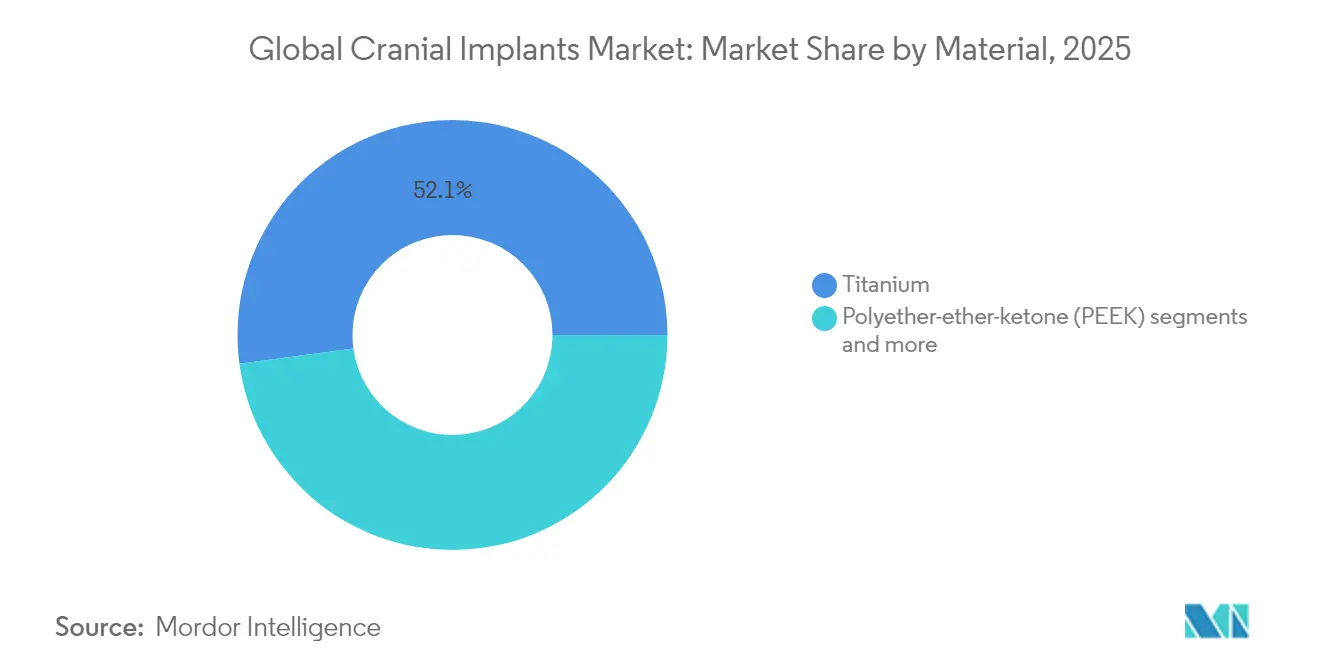

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 52,14 % auf Titan bei Schädelimplantaten, während PEEK auf dem Weg zur schnellsten CAGR von 7,02 % bis 2031 ist.

- Nach Technologie hielt die konventionelle Bearbeitung im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für Schädelimplantate; der 3-D-Druck soll bis 2031 mit einer CAGR von 7,62 % wachsen.

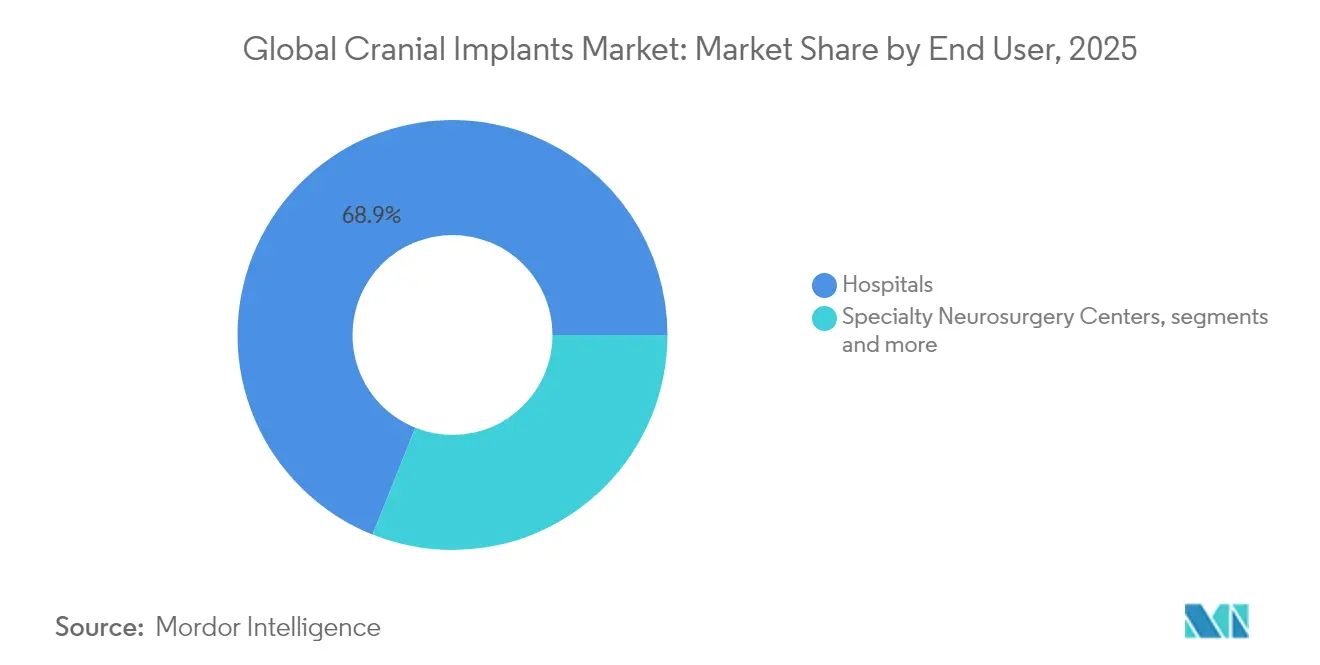

- Nach Endnutzer entfielen im Jahr 2025 68,94 % des Umsatzes auf Krankenhäuser, während spezialisierte Neurochirurgiezentren mit einer CAGR von 7,88 % bis 2031 wachsen.

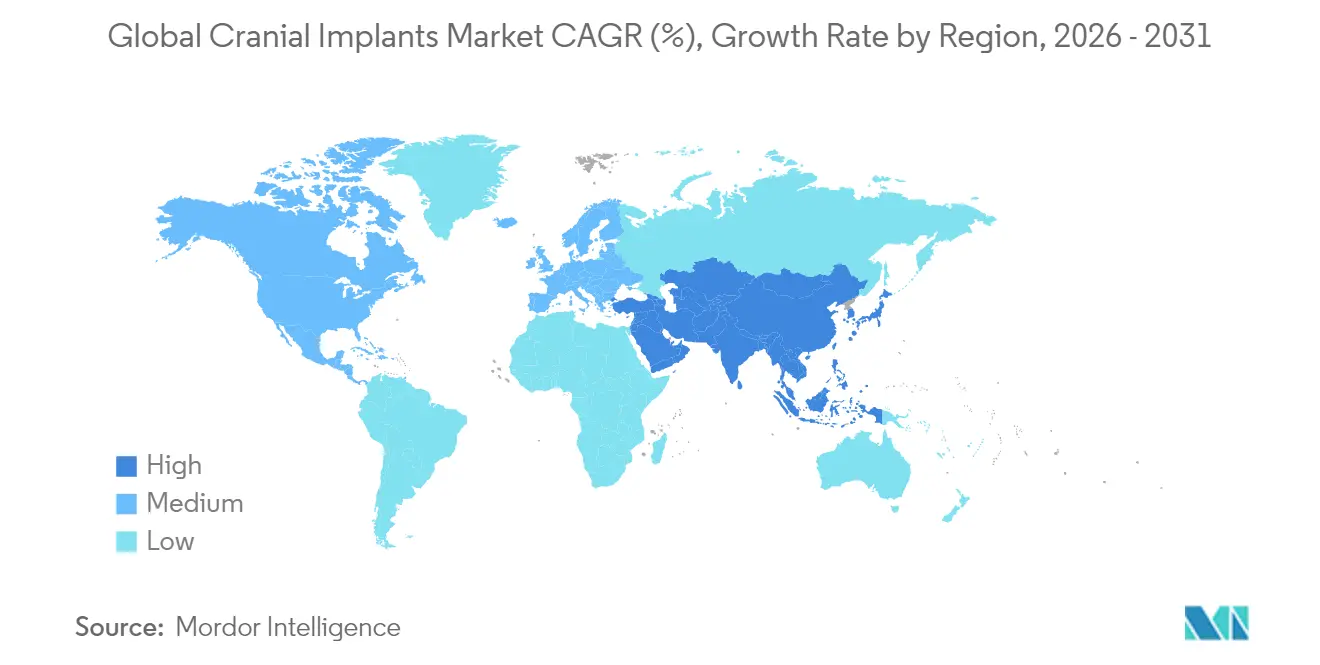

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 40,78 % des Umsatzes; für Asien-Pazifik wird bis 2031 eine CAGR von 8,31 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des globalen Marktes für Schädelimplantate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Schädeltraumata und neurochirurgischen Eingriffen | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte im 3-D-Druck für patientenspezifische Implantate | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Überlegene klinische Ergebnisse von Titan- und PEEK-Implantaten | +1.2% | Global | Mittelfristig (2–4 Jahre) |

| Ausbau der neurochirurgischen Infrastruktur in aufstrebenden Volkswirtschaften | +1.0% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Augmented-Reality-gestützte Implantatpositionierung | +0.7% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Militärische Forschung und Entwicklung zum Neuroprotektion zur Förderung der Biokeramikakzeptanz | +0.5% | Nordamerika und Europa, Fokus auf den Verteidigungssektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Schädeltraumata und neurochirurgischen Eingriffen

Weltweit ereignen sich jährlich rund 69 Millionen traumatische Hirnverletzungen, und schwere Fälle erfordern häufig eine Kranioplastik-Rekonstruktion. Alternde Bevölkerungen, eine höhere Kraftfahrzeugdichte und organisierter Sport erhöhen die klinische Belastung. Die Verteidigungsforschung zur Neuroprotektion verstärkt die Nachfrage zusätzlich, da Militärchirurgen zuverlässige synthetische Platten für Kampfverletzungen benötigen. Auf Krankenhausebene konsolidieren spezialisierte Neurotraumazentren komplexe Fälle und schaffen vorhersehbare Beschaffungszyklen für Hochvolumenlieferanten. Da die Traumahäufigkeit nur schwach mit Konjunkturzyklen korreliert, genießt der Markt für Schädelimplantate einen defensiven Gesundheitsstatus, der die langfristige Planung sowohl für Hersteller als auch für Gesundheitssysteme unterstützt.

Fortschritte im 3-D-Druck für patientenspezifische Implantate

Die additive Fertigung verwandelt ein Einheitsverfahren in eine maßgeschneiderte Rekonstruktion. Die FDA-Zulassung von 3D Systems' PEEK-Schädelplatte im Jahr 2024 bewies die regulatorische Tragfähigkeit polymerer additiver Implantate. Chirurgen haben nun Zugang zu cloudbasierten Designwerkzeugen, die CT-Daten in wenigen Minuten in eine druckfertige Datei umwandeln und so Operationszeit und Anästhesieexposition reduzieren. Krankenhäuser gewinnen Verhandlungsmacht gegenüber Versicherern, indem sie kürzere Verweildauern und höhere Patientenzufriedenheitsindizes anführen. Gleichzeitig werden Gitterstrukturen und variable Wandstärken, die beim Fräsen unmöglich sind, zur Routine, was das Gewicht senkt und biomechanische Spannungspfade optimiert. Anbieter, die künstliche Intelligenz mit eigenen Druckern kombinieren, bauen wachsende Wettbewerbsvorteile auf, während traditionelle Maschinenbetriebe einem Kommoditisierungsrisiko ausgesetzt sind.

Überlegene klinische Ergebnisse von Titan- und PEEK-Implantaten

Titanplatten erzielen innerhalb von sechs Monaten Osseointegrationraten von über 95 % und bleiben die bevorzugte Lösung für Mehrfragmentdefekte (Journal of Neurosurgery). Die Röntgentransparenz von PEEK ermöglicht artefaktfreie postoperative CT-Scans und hilft Klinikern, die Heilung ohne Interferenzen zu verfolgen. Beide Materialien können Hydroxylapatit-Beschichtungen erhalten, die in kontrollierten Studien die Erholungszeit von 12 auf 8 Wochen verkürzen, was Beschaffungsausschüsse dazu veranlasst, Produkte mit bewährten Oberflächenbehandlungen zu bevorzugen. Patienten berichten zudem über eine geringere Wärmeempfindlichkeit bei PEEK, was die postoperativen Lebensqualitätswerte verbessert, die direkt in wertbasierte Einkaufsverträge einfließen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und begrenzte Erstattung für maßgefertigte Implantate | -0.8% | Global, besonders ausgeprägt in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Postoperative Infektionen, die zur Implantatentfernung führen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Regulatorische Unklarheit bei bioresorbierbaren Gerüstmaterialien | -0.4% | Global, regulatorische Unsicherheit in der EU und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko für medizinisches PEEK-Harz | -0.3% | Global, konzentrierte Lieferantenbasis | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der neurochirurgischen Infrastruktur in aufstrebenden Volkswirtschaften

Chinas Gesundheitsreform sieht bis 2030 1,4 Billionen USD für neue Einrichtungen vor, darunter Traumazentren in Städten der zweiten Kategorie (Nationale Gesundheitskommission Chinas). Indiens Nationale Medizinproduktepolitik zielt auf ein jährliches Wachstum von 15 % ab und fördert Joint Ventures für die lokalisierte Implantatproduktion (Regierung Indiens[1]Quelle: Regierung Indiens, "Nationale Medizinproduktepolitik 2025," india.gov.in). Da intraoperative Bildgebung auch Gemeinschaftskrankenhäuser erreicht, übernehmen Chirurgen früher in ihrer Karriere fortgeschrittene Kranioplastiktechniken. Die schrittweise Ausweitung privater Krankenversicherungen in Südostasien senkt Kostenbarrieren weiter und erweitert den Markt für Schädelimplantate über große Ballungszentren hinaus.

Hohe Kosten und begrenzte Erstattung für maßgefertigte Implantate

Medicare in den Vereinigten Staaten erstattet 1.012,77 USD für CPT 62140, was häufig weniger als einem Viertel des Listenpreises eines patientenspezifischen PEEK-Implantats entspricht. In Frankreich verdeutlicht eine Erstattungskürzung von 25 % für orthopädisches Zubehör, die 2025 in Kraft tritt, die breiteren Kostendämpfungsbemühungen. Das Genehmigungsverfahren für Vorautorisierungen privater Versicherungen erzeugt administrativen Aufwand, der Operationen verzögern kann. Aufstrebende Märkte sind stark auf Eigenleistungen angewiesen, was Chirurgen zwingt, zwischen autologen Transplantaten und teureren Synthetics abzuwägen. Kostenträger verlangen zunehmend Real-World-Ergebnisdaten und bevorzugen Anbieter mit umfangreichen Nachmarktregistern gegenüber kleineren Nischenanbietern.

Postoperative Infektionen, die zur Implantatentfernung führen

Die Raten chirurgischer Wundinfektionen nach Kranioplastik variieren zwischen 2 % und 15 % und erfordern häufig eine vollständige Hardwareentfernung. Biofilmbildung kann systemische Antibiotika überwinden, was das Interesse an antimikrobiellen Beschichtungen weckt, doch die regulatorische Zulassung solcher Beschichtungen ist sowohl zeitaufwendig als auch kostspielig. Die finanziellen Folgen umfassen verlängerte Krankenhausaufenthalte, wiederholte Bildgebung und potenzielle Rechtsstreitigkeiten, was die Vorsicht risikoaverser Krankenhausausschüsse erhöht. Materialunterschiede spielen eine Rolle: Studien zeigen eine geringere Bakterienadhäsion auf PEEK-Oberflächen, was die Chirurgenpräferenz in Hochrisikokohorten subtil in Richtung Polymerplatten verschiebt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Titandominanz steht vor der Innovationsherausforderung durch PEEK

Titan hielt im Jahr 2025 einen Marktanteil von 52,14 % bei Schädelimplantaten und unterstreicht damit seine fest verankerte klinische Akzeptanz. Das Segment profitiert von der weitverbreiteten Vertrautheit der Chirurgen und günstigen mechanischen Festigkeits-Gewichts-Verhältnissen. PEEK ist jedoch das am schnellsten wachsende Material mit einer CAGR von 7,02 %, da Radiologen seine Bildgebungsklarheit bevorzugen. Gemessen am Umsatz wird der Anteil von PEEK an der Marktgröße für Schädelimplantate bis 2031 stetig zunehmen, angetrieben durch FDA-zugelassene patientenspezifische Lösungen.

Hybridkonstruktionen, die Titannetze in PEEK-Schalen einbetten, mindern die Stressabschirmung und bewahren gleichzeitig die Röntgentransparenz und bieten einen Mittelweg für Chirurgen, die vollständig polymere Implantate scheuen. PMMA behält eine Nische in ressourcenarmen Umgebungen aufgrund der niedrigen Stückkosten, während resorbierbare Polymere für pädiatrische Fälle Interesse wecken, bei denen das Schädelwachstum nach der Implantation anhält. Fortschrittliche Oberflächentexturierung und Plasmabeschichtungstechnologien verbessern das Knocheneinwachsen bei allen Materialien, was die Leistungsunterschiede potenziell verwischen und den Wettbewerb innerhalb des Marktes für Schädelimplantate intensivieren könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: 3-D-Druck stört die konventionelle Fertigung

Die konventionelle Bearbeitung erzielte im Jahr 2025 48,05 % des Umsatzes, doch der 3-D-Druck wächst mit einer CAGR von 7,62 % und überholt gefräste Implantate bei hochkomplexen Fällen. Krankenhäuser übernehmen durchgängige digitale Arbeitsabläufe, die Bildgebung, virtuelle chirurgische Planung und additive Fertigung integrieren und die Vorlaufzeiten von Wochen auf Stunden verkürzen. Infolgedessen werden patientenspezifische Platten zunehmend auch in Traumasituationen eingesetzt, in denen früher Standardimplantate aus Zeitgründen bevorzugt wurden.

Die Qualitätssicherung bleibt ein zentrales Thema: Industrielle Computertomografie prüft nun jede gittergefüllte Platte auf Hohlräume und Restpulver. CAD/CAM-Fräsen bedient weiterhin standardisierte Geometrien mit Mengenrabatten. Dennoch sagen in Designsoftware eingebettete Algorithmen der künstlichen Intelligenz automatisch Spannungshotspots voraus und optimieren die Dicke nur dort, wo es nötig ist. Diese Optimierung senkt die Materialkosten und spricht Kostenträger an, die nach quantifizierbarem Wert suchen, was die Verlagerung hin zu additiven Techniken innerhalb des Marktes für Schädelimplantate verstärkt.

Nach Endnutzer: Spezialisierte Zentren treiben die Marktentwicklung voran

Krankenhäuser kontrollierten im Jahr 2025 68,94 % des Umsatzes aufgrund von Notaufnahmeaufnahmen und etablierten neurochirurgischen Einheiten. Doch spezialisierte Neurochirurgiezentren, die mit einer CAGR von 7,88 % wachsen, gestalten Überweisungsmuster durch fokussierte Expertise und integrierte Bildgebungseinheiten um. Höhere Eingriffszahlen pro Chirurg schärfen Lernkurven und verbessern Ergebniskennzahlen, was Versicherer dazu veranlasst, elektive Fälle an diese Einrichtungen zu leiten.

Ambulante chirurgische Zentren gewinnen bei weniger komplexen Kranioplastiken an Bedeutung, unterstützt durch minimalinvasive Techniken und verbesserte Anästhesieerholung. Der Point-of-Care-3-D-Druck in diesen Einrichtungen reduziert den Logistikaufwand und unterstützt Just-in-Time-Lagerphilosophien. Partnerschaftsvereinbarungen zwischen spezialisierten Zentren und Implantatherstellern umfassen klinische Studien und generieren Nachmarktdaten, die sich entwickelnden Erstattungskriterien entsprechen. Diese Dynamiken verstärken gemeinsam breitere Dezentralisierungstrends innerhalb des Marktes für Schädelimplantate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,78 % des Umsatzes, gestützt durch Medicare-Deckung und eine installierte Basis hochwertiger Bildgebungssysteme. Akademische Zentren wie die Mayo Clinic und Johns Hopkins fungieren auch als Innovationsinkubatoren und beschleunigen die frühe Einführung von Augmented-Reality-Navigation bei Kranioplastikverfahren. Dennoch hält der wachsende Kostendruck der Kostenträger die Listenpreisinflation in Schach und zwingt Anbieter, Premiumtarife mit nachweisbaren Senkungen der Revisionsraten zu rechtfertigen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,31 %, angetrieben durch milliardenschwere öffentliche Krankenhausausbauten in China und Indien. Vereinfachte Gerätezulassungswege und Anreize für die lokale Produktion verkürzen die Markteinführungszeit sowohl für multinationale als auch für inländische Anbieter. Japan und Südkorea führen bei der Durchdringung chirurgischer Robotik und fördern einen positiven Kreislauf aus präziser Implantatpassform und niedrigeren Komplikationsraten. Steigende Haushaltseinkommen und eine breitere Verfügbarkeit privater Krankenversicherungen machen elektive Kranioplastik zugänglicher und erhalten den Schwung im Markt für Schädelimplantate.

Europa verzeichnet ein stetiges, aber langsameres Wachstum, da die Medizinprodukteverordnung die Compliance-Kosten erhöht. Deutschland und Frankreich treiben die evidenzbasierte Beschaffung voran und verpflichten Verkäufer zur Vorlage longitudinaler Ergebnisdaten. Nordische Länder, die Gesundheitsakten umfassend digitalisiert haben, übernehmen patientenspezifische Implantate schnell, da ihre Einzahler-Systeme den realen Wert auf nationaler Ebene bewerten können. Im Nahen Osten und in den Golfstaaten stützen Medizintourismusprogramme die Nachfrage nach Premium-Implantaten, während afrikanische Märkte noch in den Anfängen stehen, aber von internationalen Traumaversorgungsinitiativen profitieren. Insgesamt erfordern diese regionalen Besonderheiten maßgeschneiderte Markteinführungsstrategien von Unternehmen, die im Markt für Schädelimplantate tätig sind.

Wettbewerbslandschaft

Das Wettbewerbsumfeld weist eine moderate Konzentration auf. Stryker, Zimmer Biomet und DePuy Synthes behaupten führende Marktanteile durch breite neurochirurgische Ökosysteme. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD im Januar 2025 vertiefte sein neurovaskuläres Portfolio und eröffnete Cross-Selling-Möglichkeiten für Schädelplatten[2]Quelle: Stryker Corporation, "Stryker schließt Übernahme von Inari Medical ab," stryker.com. Zimmer Biomets Kauf von Paragon 28 im Jahr 2024 brachte additives Know-how ein, das in Kranioplastik-Arbeitsabläufe überführt werden kann.

Spezialisierte Unternehmen wie OssDsign und Xilloc entwickeln ausschließlich patientenspezifische Implantate und differenzieren sich durch biomimetische Keramiken und flexible Servicemodelle. Renishaw investierte 2024 50 Millionen GBP in den Ausbau additiver Kapazitäten und die Pilotierung von Augmented-Reality-Navigationsmodulen. Digitale Kompetenz ist nun ein entscheidender Vermögenswert: Anbieter, die Scan-, Planungs- und Drucksoftware bündeln, schaffen bindende Wertversprechen. Pädiatrische Lösungen und antimikrobiell beschichtete Platten bleiben Bereiche mit ungenutztem Potenzial, in denen kleinere Innovatoren etablierte Anbieter überholen könnten. Gleichzeitig laden bevorstehende Patentabläufe bei Standard-Titangeometrien kostengünstige Neueinsteiger ein und beschleunigen die Kommoditisierung im unteren Segment des Marktes für Schädelimplantate.

Globale Marktführer für Schädelimplantate

Stryker Corporation

Zimmer Biomet

KLS Martin Group

B. Braun SE

Johnson & Johnson Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Stryker Corporation schloss die Übernahme von Inari Medical für 4,9 Milliarden USD ab und erweiterte damit sein neurovaskuläres Portfolio.

- Dezember 2024: Systems erhielt die FDA-Zulassung für patientenspezifische PEEK-Schädelplatten, die im additiven Verfahren hergestellt werden.

Berichtsumfang des globalen Marktes für Schädelimplantate

Gemäß dem Berichtsumfang sind Schädelimplantate Vorrichtungen, die bei der Kranioplastik eingesetzt werden, einem chirurgischen Verfahren zur Rekonstruktion von Defekten oder Deformitäten des Schädels, die durch traumatische Hirnverletzungen, ischämische Erkrankungen oder Hirntumoren verursacht wurden. Diese Implantate bestehen aus biokompatiblen Materialien wie Keramiken, Metallen und Polymeren.

Der Markt für Schädelimplantate ist nach Typ, Material, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in maßgefertigte Schädelimplantate und nicht maßgefertigte Schädelimplantate unterteilt. Nach Material ist der Markt in Polymer, Keramik und Metall segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und spezialisierte Neurochirurgiezentren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Titan |

| Polyetheretherketon (PEEK) |

| Polymethylmethacrylat (PMMA) |

| Hydroxylapatit |

| Sonstige Materialien |

| 3-D-gedruckte Implantate |

| CAD/CAM-gefräste Implantate |

| Konventionell bearbeitete Implantate |

| Krankenhäuser |

| Spezialisierte Neurochirurgiezentren |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Material (Wert, USD Millionen) | Titan | |

| Polyetheretherketon (PEEK) | ||

| Polymethylmethacrylat (PMMA) | ||

| Hydroxylapatit | ||

| Sonstige Materialien | ||

| Nach Technologie (Wert, USD Millionen) | 3-D-gedruckte Implantate | |

| CAD/CAM-gefräste Implantate | ||

| Konventionell bearbeitete Implantate | ||

| Nach Endnutzer (Wert, USD Millionen) | Krankenhäuser | |

| Spezialisierte Neurochirurgiezentren | ||

| Ambulante chirurgische Zentren | ||

| Nach Geografie (Wert, USD Millionen) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Kräfte treiben das schnellste Wachstum im Markt für Schädelimplantate an?

Zunehmende traumatische Hirnverletzungen, der Ausbau neurochirurgischer Kapazitäten in Asien-Pazifik und die rasche Einführung von 3-D-gedruckten patientenspezifischen Platten sind die primären Wachstumstreiber, die bis 2031 eine regionale CAGR von 8,31 % unterstützen.

Wie beeinflussen Erstattungsrichtlinien die Akzeptanz maßgefertigter Implantate?

Deckungslücken bleiben ausgeprägt: Die Zahlung von 1.012,77 USD durch Medicare in den USA für Kranioplastik liegt weit unter dem Preis einer maßgefertigten PEEK-Platte, und Frankreich kürzte 2025 die Erstattung für orthopädisches Zubehör um 25 %, was Krankenhäuser zwingt, Kosten-Nutzen-Verhältnisse genau zu prüfen.

Welche Materialien bieten heute die beste klinische Leistung?

Titan verfügt über den breitesten klinischen Datensatz mit einer Osseointegration von über 95 %, während PEEK aufgrund von Röntgentransparenz und Patientenkomfortvorteilen rasch wächst; Hybridkonstruktionen nutzen die Stärken beider Substrate.

Welcher technologische Trend stört die etablierte Fertigung am stärksten?

Die additive Fertigung führt den Wandel an, wobei 3-D-gedruckte Implantate mit einer CAGR von 7,62 % wachsen; KI-gestützte Designoptimierung und Point-of-Care-Drucker reduzieren Vorlaufzeiten und ermöglichen komplexe Geometrien, die die Knochenintegration verbessern.

Seite zuletzt aktualisiert am: