Neuroprothetik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

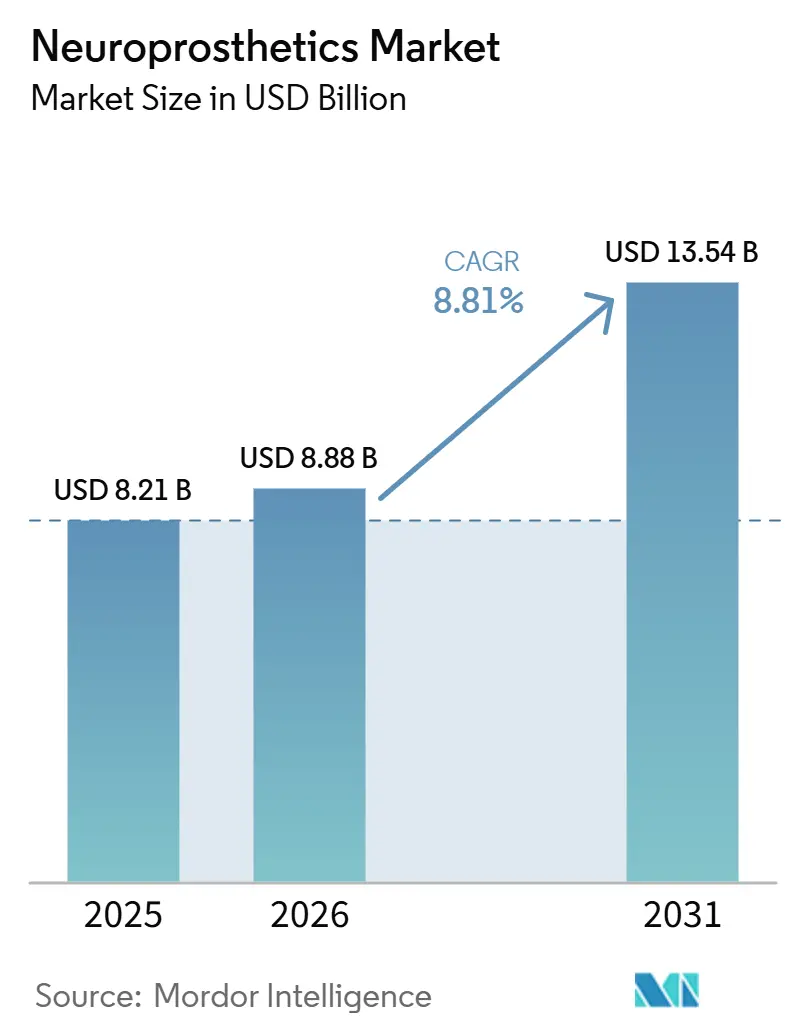

| Marktgröße (2026) | 8.88 Milliarden US-Dollar |

| Marktgröße (2031) | 13.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neuroprothetik-Marktanalyse von Mordor Intelligence

Der Neuroprothetik-Markt wurde im Jahr 2026 auf 8.879,96 Millionen USD geschätzt. Es wird erwartet, dass er bis 2031 einen Wert von 13.543,87 Millionen USD erreicht und dabei eine CAGR von 8,81 % von 2026 bis 2031 verzeichnet. Diese rasche Expansion spiegelt den Übergang von offenen Stimulationssystemen zu adaptiven Closed-Loop-Plattformen wider, die die Therapie in Echtzeit feinjustieren. Miniaturisierte Elektronik, flexible Biomaterialien und geräteinterne Algorithmen der künstlichen Intelligenz verschmelzen nun zu langlebigen Implantaten, die frühere Generationen überdauern und gleichzeitig die Revisionsoperationsrate senken. Verstärkte FDA-Breakthrough-Device-Designierungen seit 2024, eine breitere Medicare-Abdeckung für Neuromodulationsverfahren sowie wachsende klinische Evidenz über motorische, sensorische und psychiatrische Indikationen hinweg fördern die Akzeptanz zusätzlich. Risikokapitalzuflüsse von durchschnittlich 1,4 Milliarden USD pro Jahr seit 2023 finanzieren weiterhin neuartige Gehirn-Computer-Schnittstellen, die auf ungedeckten Bedarf bei Lähmungen und schweren Depressionen abzielen, und stärken die langfristige Nachfrage im Neuroprothetik-Markt.

Wichtigste Erkenntnisse des Berichts

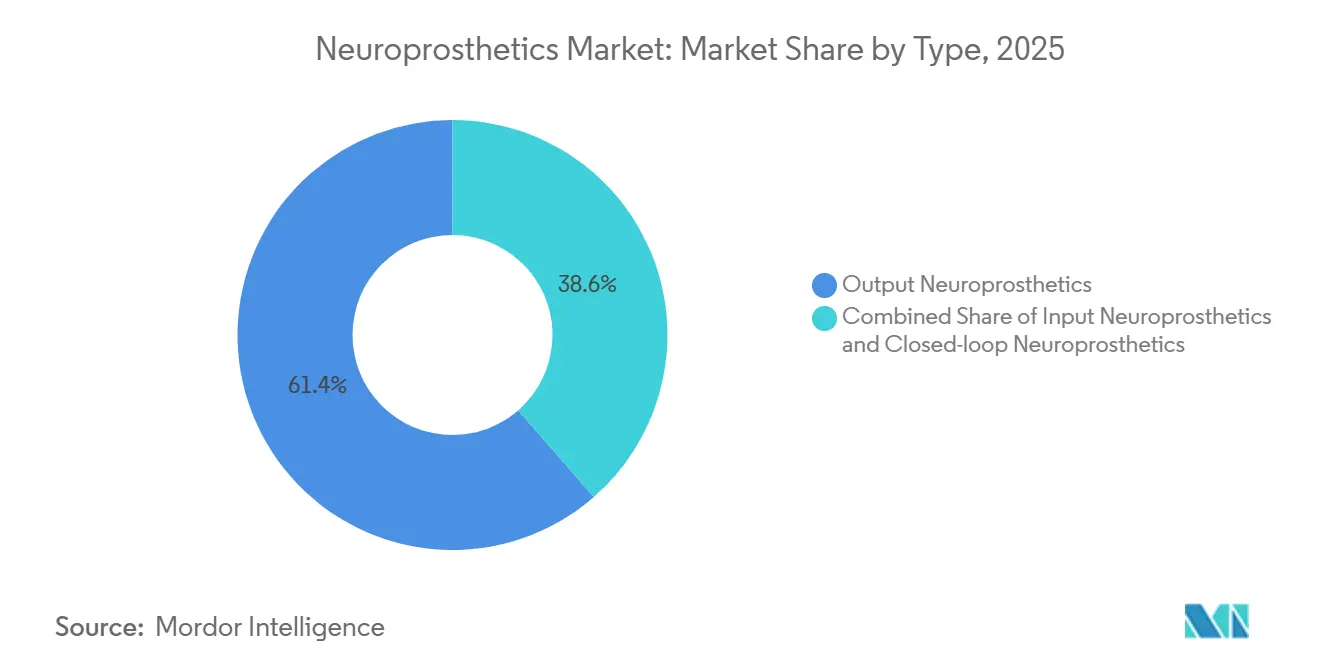

- Nach Typ hielten Output-Neuroprothetika im Jahr 2025 einen Marktanteil von 61,41 % am Neuroprothetik-Markt, während adaptive Closed-Loop-Systeme bis 2031 mit einer CAGR von 9,84 % wachsen.

- Nach Komponente entfielen im Jahr 2025 66,26 % des Neuroprothetik-Marktvolumens auf implantierbare Geräte; Softwarealgorithmen werden voraussichtlich bis 2031 mit einer CAGR von 9,88 % wachsen.

- Nach Technik führte kortikale und periphere Nervenstimulation mit 41,63 % des Neuroprothetik-Marktvolumens im Jahr 2025, wobei die Tiefe Hirnstimulation (THS) zwischen 2026 und 2031 mit einer CAGR von 9,21 % zulegt.

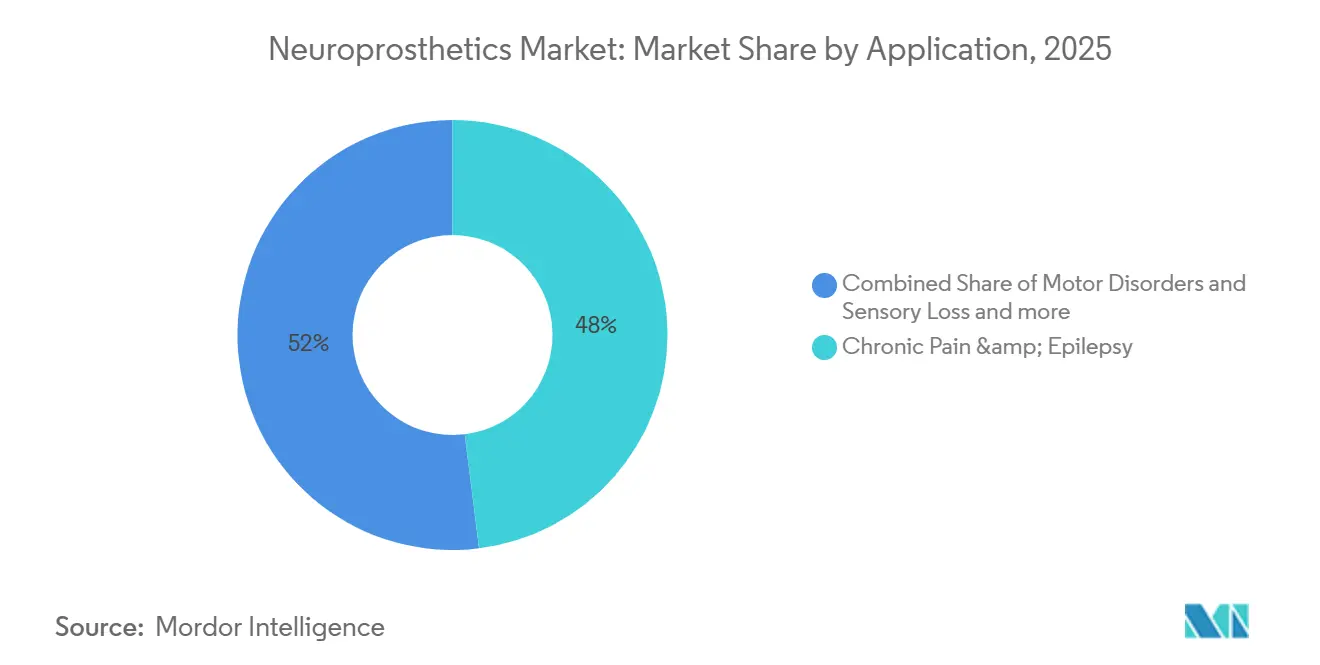

- Nach Anwendung entfielen im Jahr 2025 48,03 % des Neuroprothetik-Marktanteils auf chronische Schmerzen und Epilepsie, während Behandlungen von Bewegungsstörungen bis 2031 mit einer CAGR von 9,27 % wachsen sollen.

- Nach Endnutzer verwalteten Krankenhäuser im Jahr 2025 57,58 % des Neuroprothetik-Marktvolumens, doch häusliche Pflege und ambulante Einrichtungen zeigen mit einer CAGR von 9,25 % bis 2031 die stärkste Dynamik.

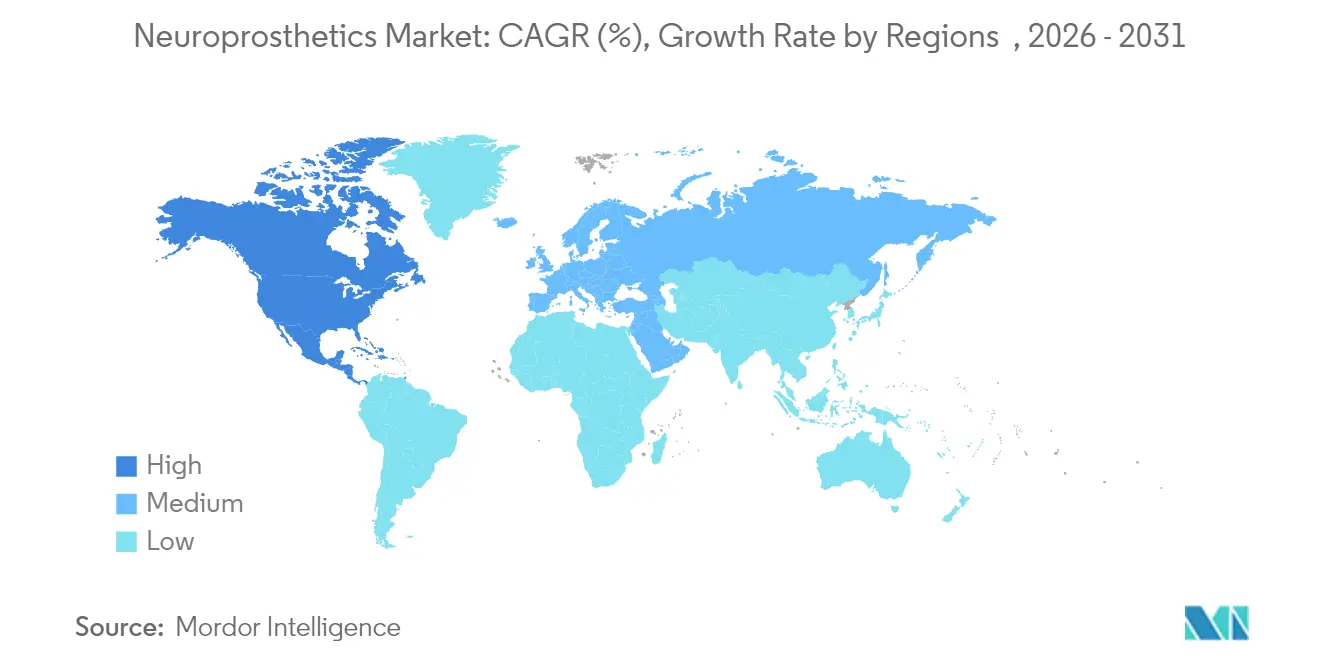

- Regional verzeichnete Nordamerika im Jahr 2025 einen Umsatzanteil von 44,92 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,18 % für den Neuroprothetik-Markt bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Neuroprothetik-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz neurologischer Erkrankungen | +2.1% | Weltweit, mit Konzentration in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz sensorineuraler Schwerhörigkeit | +1.8% | Weltweit, insbesondere in Entwicklungsmärkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Technologische Miniaturisierung und Fortschritte bei Biomaterialien | +2.3% | Nordamerika und EU führend bei Innovationen, asiatisch-pazifischer Raum bei Fertigungskapazitäten | Mittelfristig (2–4 Jahre) |

| Ausweitung der Kostenerstattung für Neuromodulationsimplantate | +1.9% | Nordamerika primär, EU sekundäre Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Bio-hybride neuronale Schnittstellen treten in klinische Pipelines ein | +1.4% | Forschungszentren in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Militär- und Raumfahrtbehördenfinanzierung für Mensch-Maschine-Augmentierung | +1.2% | Nordamerika, mit aufkommenden Programmen in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz neurologischer Erkrankungen

Die Inzidenz von Schlaganfall und Parkinson steigt in der Bevölkerung über 65 Jahren weiter an, was eine anhaltende Nachfrage nach multimodalen neuroprothetischen Therapien auslöst [1]Zhiyong Li, „Globale Belastung durch neurologische Erkrankungen 2024”, Weltgesundheitsorganisation, who.int. Altersbedingte Trends bei Schlaganfall und Parkinson-Krankheit erhöhen die jährlichen Fallzahlen und fördern eine anhaltende Nachfrage nach multimodalen neuroprothetischen Therapien, die motorische, kognitive und sensorische Defizite gleichzeitig ansprechen. Sechs-Jahres-Nachbeobachtungsdaten zur responsiven Neurostimulation zeigen eine mediane Anfallsreduktion von 82 % bei therapieresistenter Epilepsie und unterstreichen die chronische Wirksamkeit. Gesundheitsökonomische Modelle zeigen, dass eine Gerätelebensdauer von mehr als acht Jahren die höheren Vorabkosten ausgleicht und Neuroprothetik als Erstlinien- statt als Letztoption im Neuroprothetik-Markt positioniert.

Steigende Inzidenz sensorineuraler Schwerhörigkeit

Städtische Lärmbelastung und Industrialisierung beschleunigen die Akzeptanz von Cochlea-Implantaten, während bilaterale Elektrodenanordnungen der nächsten Generation mit Grapheitleitern das Resthörvermögen erhalten und die räumliche Klangwahrnehmung verbessern [2]Mingxia Chen, „Kirigami-Muster-Elektroden ermöglichen 3D-neuronale Aufzeichnungen”, Frontiers in Neuroscience, frontiersin.org. Pädiatrische Frühimplantationsprogramme verlängern individuelle Geräteaufrüstungszyklen und erweitern den Lebenszeitwertpool im Neuroprothetik-Markt. Smartphone-verknüpfte Schallverarbeitungssoftware personalisiert nun akustische Profile und differenziert Premium-Cochlea-Systeme.

Technologische Miniaturisierung und Fortschritte bei Biomaterialien

Kirigami-Muster-Elektroden und ultradünne Graphenschichten ermöglichen die dreidimensionale Erfassung neuronaler Signale mit minimalem Gewebeschaden. Drahtlose Energiemodule verlängern die Funktionslebensdauer auf über 15 Jahre und reduzieren Batteriewechseloperationen. Neuromorphe Chips, die mit Mikrowatt betrieben werden, ermöglichen kontinuierliche bordeigene Analysen ohne thermische Schäden und liefern präzise Stimulation sowie datenreiche Erkenntnisse, die die klinische Entscheidungsfindung im Neuroprothetik-Markt verbessern.

Ausweitung der Kostenerstattung für Neuromodulationsimplantate

CMS-Erstattungssätze im Bereich von USD 6.700–34.000 für Rückenmarks- und Tiefhirnstimulationsverfahren legitimieren wertbasierte Zahlungsmodelle, die die Vergütung an funktionelle Verbesserungen knüpfen. Private Versicherer spiegeln diese Richtlinien wider und steigern die Durchdringung bei versicherten Personen. Das FDA-Breakthrough-Devices-Programm verkürzt zudem die Zulassungsfristen und bietet kommerzielle Rückendeckung für Unternehmen, die Closed-Loop-Systeme im Neuroprothetik-Markt einführen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Operationskosten für Implantate | -1.8% | Weltweit, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Verfügbarkeit pharmakologischer und physischer Rehabilitationsalternativen | -1.4% | Nordamerika und EU, wo Alternativtherapien gut etabliert sind | Mittelfristig (2–4 Jahre) |

| Mangel an spezialisierten Fachkräften in der funktionellen Neurochirurgie | -1.6% | Weltweit, mit akutem Mangel im asiatisch-pazifischen Raum und in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Ethische und regulatorische Hürden bei der elektiven kognitiven Verbesserung | -1.1% | Regulierungsbehörden in Nordamerika und EU, China entwickelt Rahmenbedingungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Operationskosten für Implantate

Implantierbare Impulsgeneratoren mit Preisen von USD 24.000–60.000 und Verfahrenskosten von über USD 100.000 schränken den Zugang ein, insbesondere dort, wo neurochirurgische Zentren rar sind. Weltweit verfügen nur 200 Einrichtungen über die erforderliche multidisziplinäre Expertise, was die Verbreitung des Neuroprothetik-Markts in einkommensschwächere Regionen hemmt, bis neuartige Leasing- oder Risikoteilungsmodelle skalieren.

Verfügbarkeit pharmakologischer und physischer Rehabilitationsalternativen

Neue neurologische Medikamente, Virtual-Reality-Physiotherapie und transkranielle Magnetstimulation bieten Klinikern reversible Optionen, die viele Patienten ausprobieren, bevor sie dauerhaften Implantaten zustimmen. Telemedizinische kognitiv-verhaltenstherapeutische Plattformen verzögern die Geräteakzeptanz weiter und begrenzen das kurzfristige Wachstum in bestimmten Segmenten des Neuroprothetik-Markts, bis Kopf-an-Kopf-Ergebnisdaten überlegene Kosten-Nutzen-Verhältnisse belegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Adaptive Systeme treiben therapeutische Präzision voran

Output-Geräte kontrollierten im Jahr 2025 noch immer 61,41 % des Neuroprothetik-Marktes, dank ausgereifter Tiefer Hirn-, Rückenmarks- und Cochlea-Produktlinien. Input-Schnittstellen, die kortikale Absichten dekodieren, verbinden nun gelähmte Nutzer mit externer Robotik und erweitern die adressierbare Basis des Neuroprothetik-Marktes. Kontinuierliche Algorithmusverbesserungen reduzieren Klinikbesuche und unterstützen überlegene Langzeitergebnisse, was adaptive Plattformen zum strategischen Wachstumsmotor im Prognosezeitraum macht.

Output-Geräte kontrollierten im Jahr 2025 noch immer % des Neuroprothetik-Marktes dank ausgereifter Tiefer Hirn-, Rückenmarks- und Cochlea-Produktlinien. Input-Schnittstellen, die kortikale Absichten dekodieren, verbinden nun gelähmte Nutzer mit externer Robotik und erweitern die adressierbare Basis des Neuroprothetik-Marktes. Kontinuierliche Algorithmusverbesserungen reduzieren Klinikbesuche und unterstützen überlegene Langzeitergebnisse, was adaptive Plattformen zum strategischen Wachstumsmotor im Prognosezeitraum macht. Einfluss auf die gesamte Expansion des Neuroprothetik-Marktes.

Nach Komponente: Software-Intelligenz transformiert Hardware-Plattformen

Implantierbare Hardware erzielte im Jahr 2025 einen Umsatzanteil von 66,26 %, doch KI-gesteuerte Softwaremodule wachsen, da Hersteller maschinelles Lernen auf bestehende Geräte aufsetzen. Externe Wearables verarbeiten kortikale Aufzeichnungen mit hoher Bandbreite, reduzieren die Implantatskomplexität und erhalten gleichzeitig die Signalqualität. Dashboards zur vorausschauenden Wartung signalisieren Batterieerschöpfung und Impedanzdrift und reduzieren ungeplante Kliniktermine im gesamten Neuroprothetik-Markt.

Regulatorische Rahmenbedingungen erlauben nun Software-Upgrades nach der Markteinführung außerhalb kostspieliger Revisionsoperationen, was die Produktlebenszyklen verlängert. NeuroPaces cloud-verknüpfte Anfallsanalytik veranschaulicht den Schwenk hin zu digital differenzierten Angeboten; die bevorstehenden FDA-Leitlinien zu Medizinprodukten mit maschinellem Lernen dürften Software-Abonnements als wiederkehrende Umsatzkanäle im Neuroprothetik-Markt weiter festigen.

Nach Technik: Periphere Ansätze fordern die zentrale Dominanz heraus

Kortikale und periphere Nervenstimulation skalieren, da minimal-invasive Stent-Elektroden und perkutane Leitungen das chirurgische Risiko senken. Endovaskuläre Gehirn-Computer-Schnittstellen, die über Hirnvenen eingesetzt werden, vermeiden Kraniotomien vollständig und öffnen den Neuroprothetik-Markt für Krankenhäuser ohne fortgeschrittene neurochirurgische Einheiten.

Periphere Programme, die auf den Vagus- und Tibialnerv abzielen, erweitern die Anwendungsfälle auf Depression, Entzündung und Blasenfunktionsstörungen und diversifizieren die Umsatzströme. Mehrzielige Therapieregimes, die Hirn- und periphere Stimulationsorte kombinieren, gewinnen klinisches Interesse für komplexe Erkrankungen und signalisieren eine Ära, in der hybride Paradigmen therapeutische Algorithmen im gesamten Neuroprothetik-Markt neu gestalten.

Nach Anwendung: Psychiatrische Indikationen gestalten Behandlungsparadigmen neu

Studien zur behandlungsresistenten Depression mit Closed-Loop-kortikalen Implantaten zeigen eine robuste und rasche Symptomlinderung, was Regulierungsbehörden dazu veranlasst, Leitlinien zur Indikationserweiterung zu erarbeiten. Cochlea- und aufkommende Retina-Prothesen dominieren weiterhin die Umsätze bei sensorischen Verlusten, während gedächtnisunterstützende hippokampale Stimulatoren in Phase-II-Studien für die Alzheimer-Krankheit eintreten und neue Nachfragevektoren im Neuroprothetik-Markt setzen.

Militärische und Luft- und Raumfahrtbehörden finanzieren Augmentationsforschung, die darauf abzielt, die kognitive Leistung von Bedienern und die Mensch-Maschine-Integration zu verbessern. Obwohl elective Augmentation ethisch umstritten bleibt, beschleunigen diese Fördermittel die Plattformreife und kommen indirekt den therapeutischen Segmenten des Neuroprothetik-Marktes durch Technologie-Spillover zugute.

Nach Endnutzer: Häusliche Pflege transformiert Versorgungsmodelle

Krankenhäuser machten im Jahr 2025 57,58 % des Umsatzes aus, da chirurgische Implantation und Erstprogrammierung in tertiären Zentren stattfinden. Dennoch treiben Fernversorgungsplattformen und klinisch überwachte Patienten-Apps den Einsatz in häuslichen und ambulanten Umgebungen voran. Sichere mobile Dashboards ermöglichen es Nutzern, die Stimulation innerhalb vordefinierter Grenzen zu titrieren, was die Nachsorgebelastung in Kliniken verringert und die Gesamtversorgungskosten im Neuroprothetik-Markt senkt.

Rehabilitationskliniken nutzen tragbare Gehirn-Computer-Schnittstellen-Headsets für die häusliche Schlaganfallrehabilitation und erzielen Erstattungen für digitale Therapiesitzungen. Da Kostenträger ergebnisbasierte Verträge befürworten, werden dezentralisierte Modelle, die Telemetrie, Telemedizin und KI-gestütztes Coaching kombinieren, einen wachsenden Anteil am Neuroprothetik-Markt gewinnen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 44,92 % des weltweiten Umsatzes, unterstützt durch dichte Netzwerke für funktionelle Neurochirurgie, Medicare-Zahlungsabdeckung für Closed-Loop-Stimulatoren und FDA-Breakthrough-Device-Wege, die die Vermarktungszeit verkürzen. Krankenhausgruppen in den Vereinigten Staaten verhandeln nun Risikoteilungsverträge, die Zahlungstranchen an objektive Mobilitäts- oder Anfallsreduktionsmeilensteine knüpfen, was die Generierung von Real-World-Evidenz beschleunigt und das anhaltende Wachstum des Neuroprothetik-Marktes antreibt.

Europa folgt mit strengen Medizinprodukteverordnungsstandards, die die Nutzersicherheit stärken und gleichzeitig einen panregionalen CE-Kennzeichnungsweg zum Markt erhalten. Länder wie Deutschland wenden Nutzenbewertungsfilter an, die Implantate belohnen, die nachweisbare Verbesserungen der Lebensqualität liefern; diese evidenzzentrierte Haltung fördert nachhaltige Adoptionskurven. EU-finanzierte Horizon-Europe-Konsortien investieren in biologisch abbaubare Elektroden und adaptive kortikale Schnittstellen und stellen sicher, dass einheimische Innovationen direkt in regionale Neuroprothetik-Markt-Pipelines einfließen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Cluster mit einer prognostizierten CAGR von 9,18 % bis 2031. Die Nationale Medizinproduktebehörde Chinas erprobt Erstattungscodes in Höhe von 902 USD für invasive Gehirn-Computer-Schnittstellen-Platzierungen, während das Ministerium für Industrie und Informationstechnologie neuronale Schnittstellen als strategische Zukunftsindustrie einstuft. Japan und Südkorea übersetzen fortgeschrittene Halbleiterlieferketten in kosteneffiziente Implantatfertigung, während Indien Neuro-Rehabilitationszentren ausbaut, die den Gerätezugang über Städte der ersten Kategorie hinaus erweitern. Zusammen unterstützen diese Entwicklungen eine demokratischere Neuroprothetik-Markt-Landschaft bis zum Ende des Jahrzehnts.

Wettbewerbslandschaft

Etablierte Marktführer wie Medtronic, Abbott und Boston Scientific verankern traditionelle Franchises und nutzen jahrzehntelange Klinikbeziehungen und Sicherheitsarchive nach der Markteinführung. Ihr kombinierter Umsatz übersteigt noch immer die Hälfte des Neuroprothetik-Markts, doch Software-Agilität und Fokus auf Nischenindikationen ermöglichen es aufstrebenden Unternehmen, über ihre Gewichtsklasse hinaus zu agieren. Neuralinks minimal-invasiver Nähmaschinenroboter und Synchrons endovaskulärer Elektrodenstent erhielten 2024 FDA-Ausnahmegenehmigungen für Prüfgeräte und bewiesen, dass Start-ups strenge US-Regulierung navigieren können.

Strategische Konsolidierung ist im Gange: Globus Medicals Kauf von Nevro für USD 250 Millionen im Jahr 2025 sichert Closed-Loop-Technologie für Rückenmarkschmerzen und verkauft diese über Globus' Wirbelsäulenchirurgiekanal. Boston Scientific erweiterte sein Stimulationsportfolio mit der FDA-Zulassung des WaveWriter SCS im Februar 2024 und unterstreicht damit den hohen Stellenwert adaptiver Therapiemotoren. Patentanalysen zeigen die dichtesten Anmeldungen rund um flexible Graphitleiter und drahtlose Energietelemetrie – Bereiche, in denen Universitäts-Spin-offs wie Blackrock Neurotech und Paradromics wichtiges Know-how an die breitere Industrie lizenzieren und das Wettbewerbsgefüge des Neuroprothetik-Markts bereichern.

Langfristig wird der Vorteil zu Anbietern gravitieren, die Multi-Site-Sensorik, Edge-KI und Cloud-Analysen in abonnementbasierte Ökosysteme integrieren. Diese Fähigkeiten schaffen Datenbindung und ebnen den Weg für wertbasierte Zahlungsverträge, wodurch integrierte Digital-Hardware-Akteure in der Lage sind, inkrementelle Neuroprothetik-Marktanteile zu sichern, wenn Gesundheitssysteme auf ergebnisgebundene Beschaffung umstellen.

Führende Unternehmen im Neuroprothetik-Markt

Medtronic PLC

LivaNova PLC

Cochlear Limited

Boston Scientific Corp.

Abbott Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2024: Boston Scientific erhielt die FDA-Zulassung für WaveWriter SCS-Systeme zur Behandlung chronischer Rücken- und Beinschmerzen und ermöglicht damit eine maßgeschneiderte parästhesiefreie Therapieabgabe.

- Januar 2024: Abbott erhielt die FDA-Zulassung für das Liberta-RC-System zur tiefen Hirnstimulation, das kleinste wiederaufladbare THS-Gerät, das Fernprogrammierung für Parkinson- und Essentialtremor-Patienten unterstützt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Neuroprothetik-Markt als alle implantierbaren oder am Körper getragenen elektronischen Systeme, die mit zentralen oder peripheren Nerven interagieren, um verlorene motorische, sensorische oder kognitive Funktionen wiederherzustellen, zu ersetzen oder zu modulieren. Die Geräte reichen von Tiefhirnstimulationsgeräten und Rückenmarksstimulatoren bis hin zu Cochlea-, Retina- und adaptiven Closed-Loop-Motorprothesen.

Ausschluss aus dem Umfang: Nicht-invasive Neuromodulationswerkzeuge wie transkranielle Magnetstimulation und tragbare EEG-Headsets sind von dieser Schätzung ausgeschlossen.

Segmentierungsübersicht

- Nach Typ

- Input-Neuroprothetik

- Output-Neuroprothetik

- Closed-Loop-/Adaptive Neuroprothetik

- Nach Komponente

- Implantierbares Gerät

- Externe tragbare Einheit

- Software und Algorithmen

- Nach Technik

- Tiefe Hirnstimulation (THS)

- Rückenmarksstimulation (RMS)

- Vagusnerv-Stimulation (VNS)

- Kortikale und periphere Nervenstimulation

- Nach Anwendung

- Motorische Störungen (Parkinson, Essentialtremor usw.)

- Sensorischer Verlust (Auditiv, Visuell)

- Kognitive und psychiatrische Erkrankungen (Alzheimer, Depression, PTBS)

- Chronischer Schmerz und Epilepsie

- Nach Endnutzer

- Krankenhäuser

- Fach- und Rehabilitationskliniken

- Häusliche Pflege und ambulante Einrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Ermittler befragten praktizierende Neurochirurgen, Rehabilitationsmediziner und Biomediziningenieure in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie Berater für Kostenträgerpolitik. Die Gespräche verifizierten durchschnittliche Verkaufspreise, Auswirkungen der chirurgischen Lernkurve und aufkommende Erstattungsauslöser, die Sekundärdaten allein nicht erfassen konnten.

Desk-Research

Unsere Analysten sammelten Basisvolumina, Verfahrenstarife und Erstattungsmeilensteine aus erstklassigen öffentlichen Quellen wie den US-amerikanischen Zentren für Medicare und Medicaid-Dienste, Eurostat-Dateien zur chirurgischen Aktivität, Gerätezulassungen des japanischen Ministeriums für Gesundheit, Arbeit und Wohlfahrt sowie den Dashboards der Weltgesundheitsorganisation zu neurologischen Erkrankungen. Die branchenübliche Laufzeitpreisgestaltung wurde anhand von 10-K-Einreichungen, FDA-510(k)-Zusammenfassungen und Investorenpräsentationen ermittelt und dann auf D&B Hoovers und Dow Jones Factiva für unternehmensspezifische Umsatzaufteilungen gegengeprüft. Weitere Erkenntnisse stammten von Fachverbänden, darunter Cochlear Implant International, die Internationale Neuromodulationsgesellschaft und der Europäische Hirnrat. Die obige Liste ist illustrativ; viele weitere offene Datensätze flossen in die Evidenzerhebung ein.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit dokumentierten Implantatverfahrenszahlen nach Technik und Geografie, ergänzt diese um die Prävalenz-zu-Behandlungsdurchdringung für Parkinson, chronischen Schmerz und sensorineurale Schwerhörigkeit und wendet gewichtete durchschnittliche Verkaufspreise an, um den Wert für 2025 zu ermitteln. Ausgewählte Bottom-up-Prüfungen, einschließlich Umsatzaufstellungen von Lieferanten und Kanalprüfungen, gleichen die Gesamtwerte ab. Zu den modellierten Schlüsseltreibern gehören das Wachstum der alternden Bevölkerung, die Inzidenz neurologischer Erkrankungen, Medicare-Abdeckungserweiterungen, Erosion der durchschnittlichen Verkaufspreise von Geräten und die Geschwindigkeit der Risikokapitalfinanzierung. Multivariate Regression mit Szenarioanalyse projiziert diese Variablen bis 2030, während ARIMA gegen Überanpassung an kurzfristige Schocks schützt. Lücken, bei denen Krankenhausvolumenprotokolle unvollständig sind, werden durch regionale Implantat-zu-Verfahren-Verhältnisse überbrückt, die während Arztinterviews validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden vor einer zweistufigen Analytikerprüfung und anschließender Genehmigung durch leitende Mitarbeiter auf Abweichungen gegenüber unabhängigen Importdaten und Peer-Publikationen geprüft. Berichte werden jährlich aktualisiert; wesentliche regulatorische Ereignisse oder Rückrufereignisse lösen zwischenzeitliche Modellaktualisierungen aus, und eine abschließende Datendurchsicht erfolgt unmittelbar vor der Lieferung an den Kunden.

Warum Mordors Neuroprothetik-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Gerätekörbe, Preisleitern und Aktualisierungsrhythmen wählen. Unsere disziplinierte Umfangsauswahl und jährliche Aktualisierung halten Entscheidungsträger nah an der Realität.

Wesentliche Lückentreiber: Wettbewerber mischen manchmal nicht-implantierbare Neuromodulationswerkzeuge, wenden länderspezifische durchschnittliche Verkaufspreise global an oder fixieren Inflationsfaktoren für den gesamten Prognosehorizont, was zu überhöhten Gesamtwerten oder steileren CAGRs führt, als die klinische Akzeptanz unterstützt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 13,43 Mrd. (2025) | ||

| USD 14,62 Mrd. (2024) | Globales Beratungsunternehmen A | Umfasst diagnostische Neurogeräte und wendet konstante USD ohne Währungsanpassung an |

| USD 14,75 Mrd. (2024) | Fachzeitschrift B | Zählt nicht-implantierbare Gehirn-Computer-Schnittstellen und projiziert Volumen auf Basis einer einheitlichen CAGR von 15 % ohne Erstattungsprüfungen |

| USD 16,47 Mrd. (2025) | Branchenverband C | Vermischt Neuromodulationsverbrauchsmaterialien und verfügt über keine explizite Quellenangabe für durchschnittliche Verkaufspreise, was den Basiswert anhebt |

Zusammengenommen zeigt der Vergleich, wie Mordors sorgfältig abgegrenzte Geräteliste, das gemischte Methodenmodell und der kontinuierliche Aktualisierungsrhythmus eine ausgewogene, transparente Basislinie liefern, auf der Führungsteams zuverlässig Pläne aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Neuroprothetik-Markt?

Das Neuroprothetik-Marktvolumen beläuft sich im Jahr 2026 auf 8,88 Milliarden USD und soll bis 2031 bei einer CAGR von 8,81 % einen Wert von 13,54 Milliarden USD erreichen.

Welches Segment wächst im Neuroprothetik-Markt am schnellsten?

Adaptive Closed-Loop-Systeme sind das am schnellsten wachsende Typsegment und werden aufgrund ihrer Echtzeit-Rückkopplungsfähigkeiten voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen.

Wer sind die wichtigsten Akteure im Neuroprothetik-Markt?

Medtronic PLC, LivaNova PLC, Abbott Laboratories, Boston Scientific Corp. und Cochlear Limited sind die wichtigsten Unternehmen, die im Neuroprothetik-Markt tätig sind.

Welche ist die am schnellsten wachsende Region im Neuroprothetik-Markt?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Wie dominant ist die tiefe Hirnstimulation im Vergleich zu aufkommenden Techniken?

Die Tiefe Hirnstimulation hielt im Jahr 2025 einen Umsatzanteil von 15,77 %, doch kortikale und periphere Nervenstimulation wachsen mit einer CAGR von 8,76 % schneller, da minimal-invasive Methoden reifen.

Seite zuletzt aktualisiert am: