Marktgröße und Marktanteil für Knochenmetastasen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

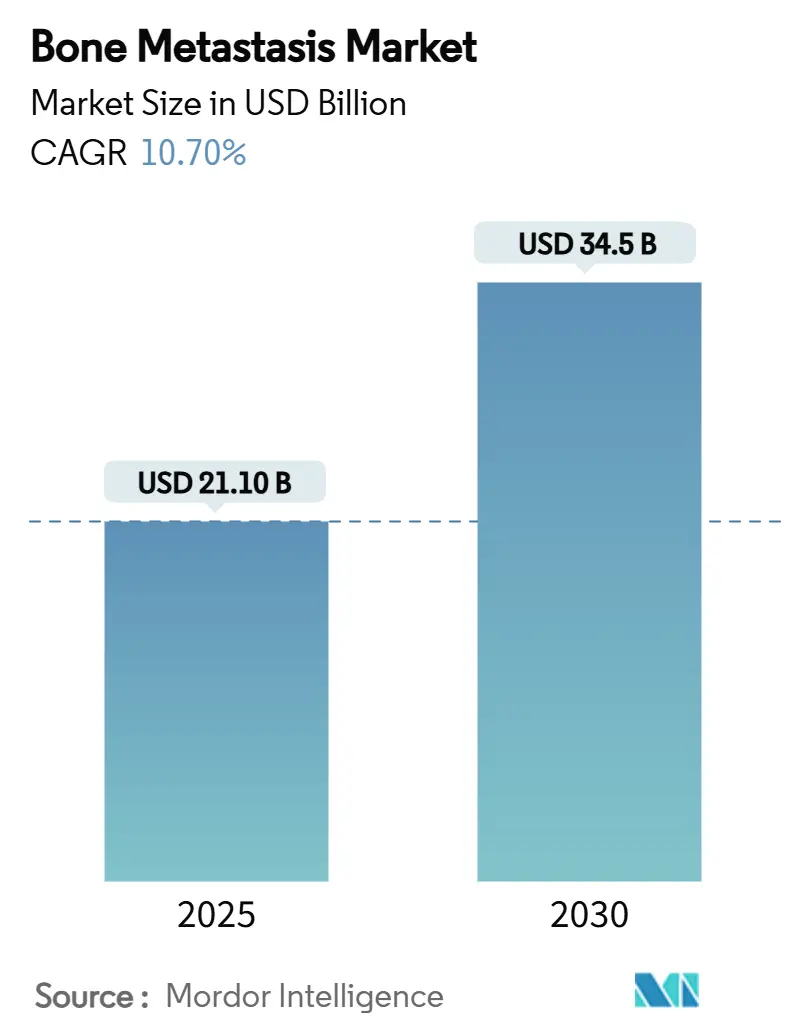

| Marktgröße (2025) | 21.10 Milliarden US-Dollar |

| Marktgröße (2030) | 34.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Knochenmetastasen von Mordor Intelligence

Die Marktgröße für Knochenmetastasen erreichte im Jahr 2025 einen Wert von 21,1 Milliarden USD und wird bis 2030 voraussichtlich auf 34,5 Milliarden USD ansteigen, was einer CAGR von 10,7 % entspricht. Das Wachstum wird durch die zunehmende Krebsinzidenz, breitere Zulassungen von Radiopharmazeutika und die Verlagerung der Kostenträger hin zu einer wertorientierten Onkologieversorgung gestützt, die die Prävention skelettbezogener Ereignisse belohnt. Etwa 70 % der Patientinnen und Patienten mit fortgeschrittenem Brust- und Prostatakrebs entwickeln Skelettläsionen, was einen großen adressierbaren Patientenpool schafft. Präventive knochenmodifizierende Wirkstoffe gewinnen an Bedeutung, da europäische Daten zeigen, dass die Behandlung eines einzelnen skelettbezogenen Ereignisses bis zu 65.000 USD pro Patient kosten kann. Gleichzeitig bauen Hersteller die Kapazitäten für alpha-emittierende Radiopharmazeutika als Reaktion auf die robuste Nachfrage aus. KI-gestützte Bildgebung ermöglicht eine frühere Erkennung im Krankheitsverlauf und erweitert den Trichter für eine rechtzeitige Intervention.

Wichtigste Erkenntnisse des Berichts

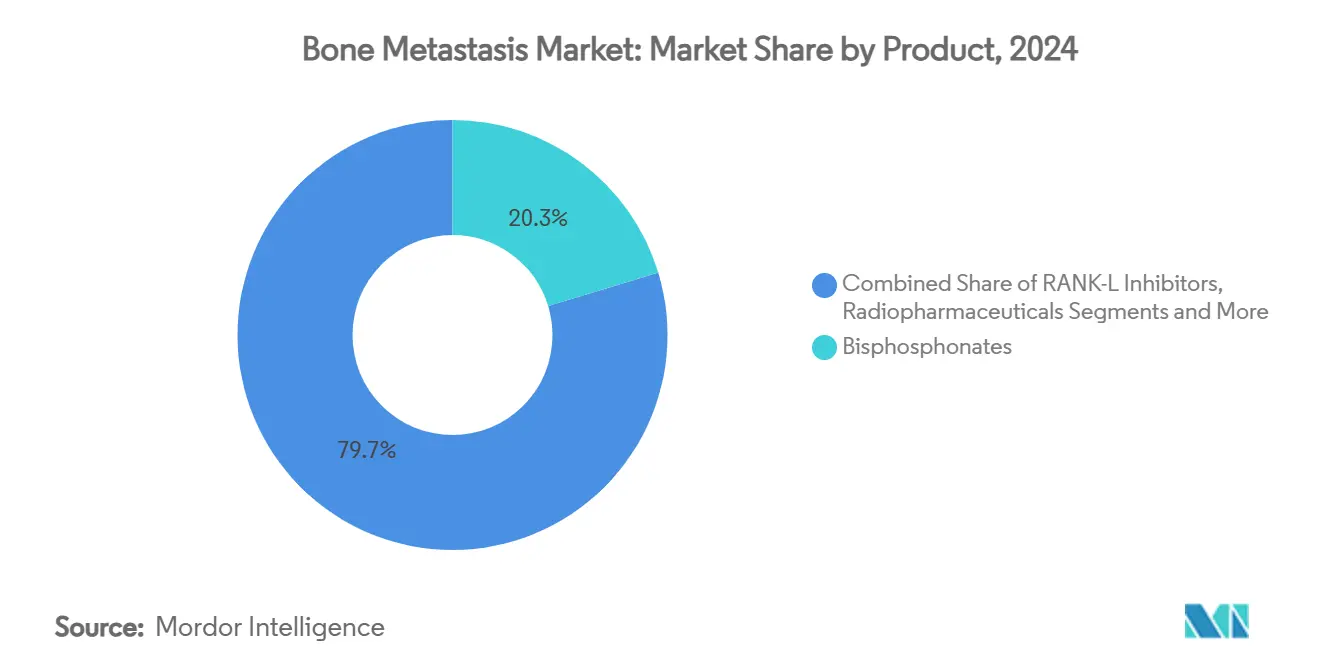

- Nach Therapieart führten Bisphosphonate mit einem Marktanteil von 20,3 % im Markt für Knochenmetastasen im Jahr 2024, während Radiopharmazeutika bis 2030 voraussichtlich mit einer CAGR von 13,6 % wachsen werden.

- Nach Krebsart entfiel auf Brustkrebs im Jahr 2024 ein Anteil von 17,7 % an der Marktgröße für Knochenmetastasen; Lungenkrebs wird voraussichtlich mit der höchsten CAGR von 11,4 % bis 2030 wachsen.

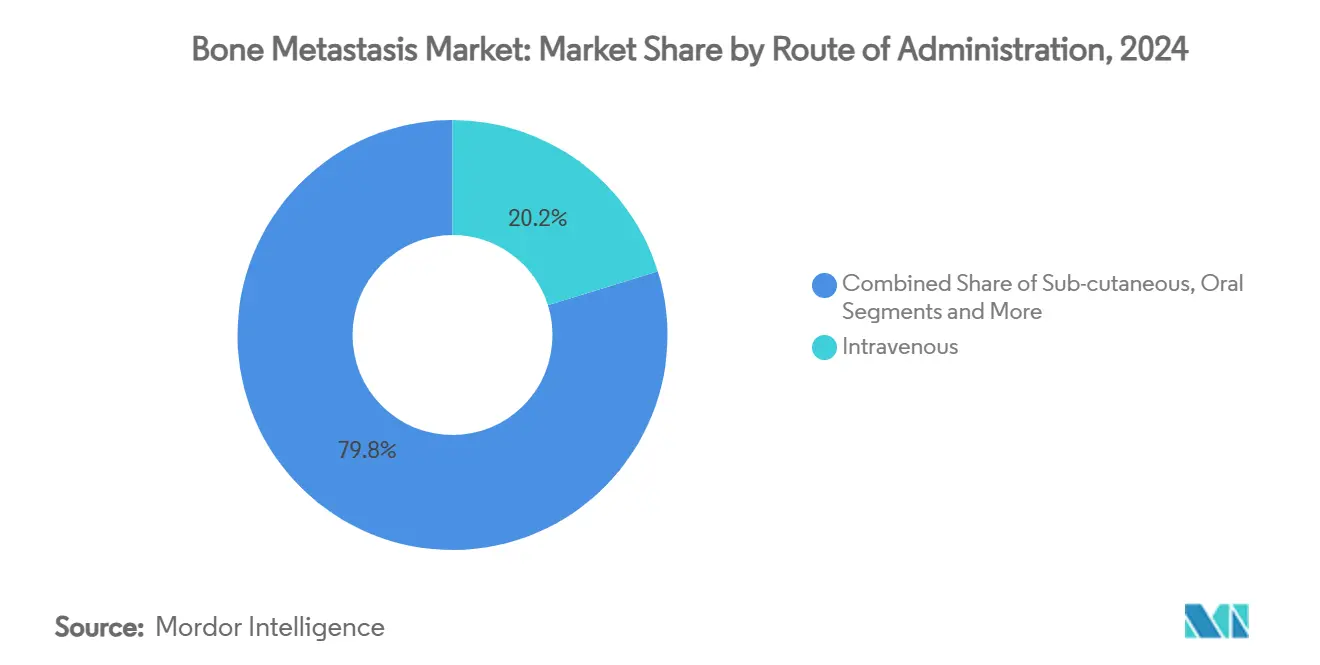

- Nach Verabreichungsweg erzielte die intravenöse Verabreichung im Jahr 2024 einen Umsatzanteil von 20,2 %; subkutane Formulierungen expandieren bis 2030 mit einer CAGR von 9,3 %.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2024 einen Anteil von 20,8 % an der Marktgröße für Knochenmetastasen, während ambulante chirurgische Zentren bis 2030 eine CAGR von 8,6 % verzeichnen werden.

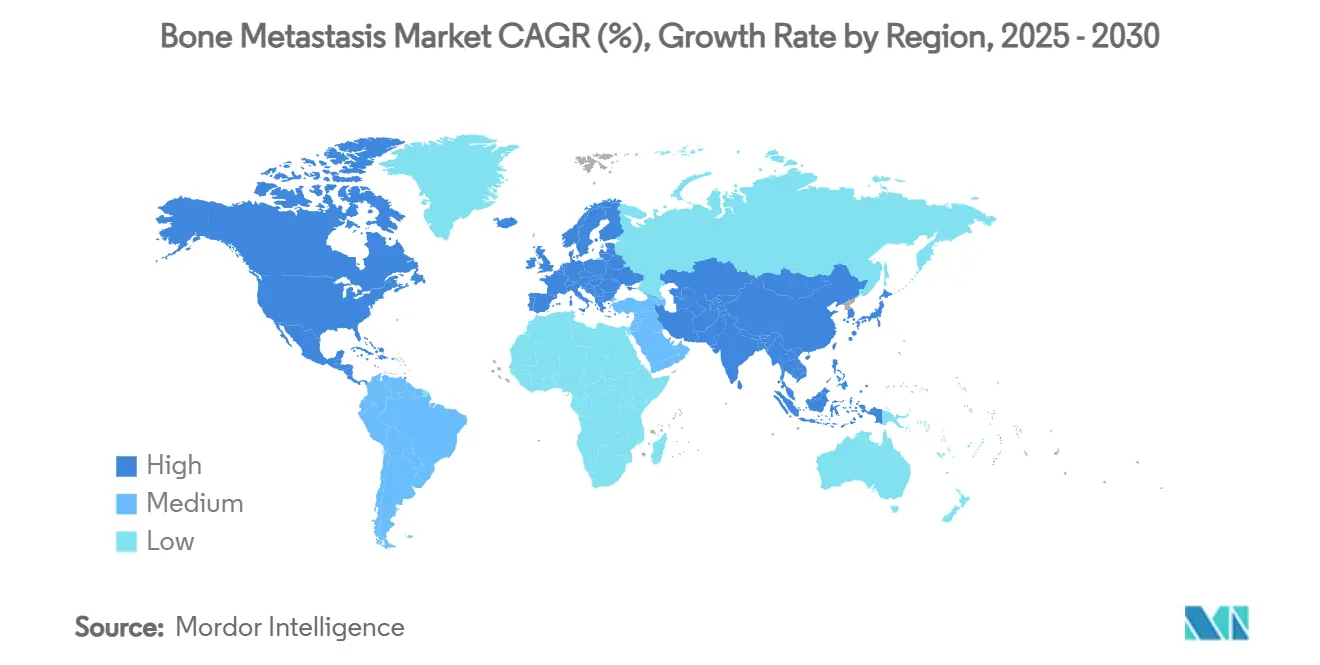

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 19,9 % am Markt für Knochenmetastasen; der Asien-Pazifik-Raum ist positioniert, bis 2030 mit einer CAGR von 9,9 % zu wachsen.

Globale Trends und Erkenntnisse zum Markt für Knochenmetastasen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Primärkrebserkrankungen | +2.80% | Global; am höchsten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz gezielter knochenmodifizierender Wirkstoffe | +2.10% | Nordamerika und EU; Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu wertorientierter Onkologieversorgung | +1.90% | Vorwiegend Nordamerika; EU folgt | Mittelfristig (2–4 Jahre) |

| Ausweitung der Zulassungen von Radiopharmazeutika | +2.40% | Global; regulatorische Führungsrolle in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Bildanalyse | +1.20% | Nordamerika und EU zunächst; Asien-Pazifik skaliert rasch | Langfristig (≥ 4 Jahre) |

| Entstehung theranostischer Alpha-Emitter | +1.80% | Global; Fertigung konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Primärkrebserkrankungen

Knochenmetastasen treten bei bis zu 70 % der metastasierten Brust- und Prostatakrebserkrankungen sowie bei 17 % der fortgeschrittenen Melanomfälle auf, was eine dauerhafte Nachfrage im Markt für Knochenmetastasen begründet. Die alternde Bevölkerung in Nordamerika und Europa verstärkt diese Belastung, während Pekinger Überwachungsdaten zeigen, dass die Ausbreitung von Prostatakrebs auf die Knochen zwischen 2011 und 2014 um 57 % gestiegen ist. Höhere de-novo-Metastasierungsraten in Teilen des Nahen Ostens verdeutlichen ungedeckten Bedarf und fördern das Interesse an Früherkennungsbildgebung, die die Versorgung in frühere Krankheitsstadien verlagert.[1]BMJ Open Forschungsteam, "Trends bei Knochenmetastasen des Prostatakrebses in Peking," bmjopen.bmj.com

Steigende Akzeptanz gezielter knochenmodifizierender Wirkstoffe

Denosumab-Biosimilars erhielten 2024 gleichzeitig Zulassungen in den USA und der EU, was den Wettbewerb in einem Teilsegment mit einem Volumen von 5 Milliarden USD intensiviert. Gesundheitsökonomische Studien in Mitteleuropa bestätigen günstige qualitätsbereinigte Lebensjahr-Profile trotz höherer Apothekenausgaben. Protokolle für das multiple Myelom bevorzugen nun Wirkstoffe mit geringerem Osteonekroserisiko, was die Akzeptanz von Biologika der nächsten Generation stärkt und das Wachstum im Markt für Knochenmetastasen unterstützt.

Verlagerung hin zu wertorientierter Onkologieversorgung und Pauschalvergütungen

Das Strahlentherapie-Onkologie-Modell von Medicare bündelt episodenbezogene Zahlungen und ermutigt Leistungserbringer, kostspielige Skelettereignisse zu verhindern. Multizentrische EU-Erkenntnisse berichten, dass die durchschnittliche Anzahl stationärer Aufenthalte nach solchen Ereignissen 8 Tage überstieg, was den fiskalischen Imperativ für die Prophylaxe unterstreicht. Die Aufnahme von Knochenerkrankungen und Arthritis als Kernerkrankung im Rahmen der Medikamententherapieprogramme von Medicare im Jahr 2025 wird voraussichtlich die Therapietreue verbessern und die langfristige Expansion des Marktes für Knochenmetastasen unterstützen.[2]Zentren für Medicare- und Medicaid-Dienste, "Merkblatt zum Strahlentherapie-Onkologie-Modell," cms.gov

Ausweitung der Zulassungen von Radiopharmazeutika

Alpha-emittierende Kandidaten wie 212Pb und ZetaMet schritten 2024–2025 durch frühe klinische Studien voran, während Chinas Zulassung von SKB107 eine zunehmende geografische Verbreitung signalisierte. Die Actinium-225-PSMA-Therapie erzielte bei resistentem Prostatakrebs PSA50-Ansprechraten von 65 % und demonstrierte damit ein krankheitsmodifizierendes Potenzial, das die Entwicklung des Marktes für Knochenmetastasen beschleunigt. Investitionen von mehr als 200 Millionen USD durch Branchenführer zielen auf die Skalierung der Isotopenproduktion ab, um Versorgungsengpässe zu beheben.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Biologika und Radiopharmazeutika | -2.30% | Global; ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Diagnose in ressourcenarmen Umgebungen | -1.80% | Subsahara-Afrika, Teile des Asien-Pazifik-Raums, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Erstattungsobergrenzen für skelettbezogene Ereignisse | -1.40% | Nordamerika und EU; Einfluss auf private Versicherer | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette für Radioisotope | -1.10% | Global; akut dort, wo die zentrale Produktion dominiert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Biologika und Radiopharmazeutika-Therapien

Preise von rund 3.400 USD pro Xgeva-Injektion schränken die Akzeptanz in Selbstzahlermärkten ein, und chinesische Datensätze zeigen, dass Arzneimittel die Hälfte der jährlichen Budgets für metastasierten Prostatakrebs verbrauchen. Radiopharmazeutika verursachen zusätzlichen Logistikaufwand durch die Einhaltung von Strahlenschutzvorschriften, was die Gesamttherapiekosten erhöht. Biosimilars könnten die Listenpreise um bis zu 30 % senken, sobald Rechtsstreitigkeiten beigelegt sind, doch die kurzfristige Erschwinglichkeit bleibt ein Hindernis für die Verbreitung des Marktes für Knochenmetastasen.

Verzögerte Diagnose in ressourcenarmen Umgebungen

Die mediane Zeit bis zur fachärztlichen Versorgung übersteigt in mehreren afrikanischen Studienreihen 8 Monate, sodass Patienten mit ausgeprägten Skelettschäden vorstellig werden, was die Therapiewirksamkeit mindert. Der Anstieg von Wirbelsäulenmetastasen-Operationen in Thailand unterstreicht, wie eine späte Vorstellung die Praxis hin zu invasiven Eingriffen statt pharmakologischer Prävention verschiebt. Telemedizinische Onkologie und Point-of-Care-Bildgebung entstehen, um Versorgungslücken zu schließen und unterversorgte Bevölkerungsgruppen für den Markt für Knochenmetastasen zu erschließen.[3]Journal of Korean Neurosurgical Society, "Trends in der Wirbelsäulenmetastasen-Chirurgie," jkns.or.kr

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapieart: Beschleunigung durch Radiopharmazeutika

Radiopharmazeutika werden bis 2030 voraussichtlich eine CAGR von 13,6 % verzeichnen – die höchste im Markt für Knochenmetastasen –, da sie tumorwirksame Aktivität und Palliation gleichzeitig entfalten. Bisphosphonate behaupteten mit 20,3 % den größten Anteil an der Marktgröße für Knochenmetastasen im Jahr 2024 aufgrund etablierter Leitlinien und Kostenvertrautheit, doch RANK-L-Inhibitoren sehen sich nach dem Patentablauf im Februar 2025 einem Anteilsverlust gegenüber. Chinesische Studien mit 68Ga/177Lu-DOTA-Ibandronat erzielten Schmerzlinderungsraten von 82 % und belegen regionale Innovationen, die die Wettbewerbsdynamik neu gestalten könnten.

Etablierte Bisphosphonat-Nutzer bleiben bedeutend, doch Kostenträger finanzieren zunehmend Wirkstoffe, die das Hospitalisierungsrisiko senken. Radiopharmazeutika-Entwickler reagieren mit vertikal integrierten Lieferketten, die die Isotopenverfügbarkeit sichern und das Wachstum des Marktes für Knochenmetastasen unterstützen. Kombinationsregimes, die Radiopharmazeutika mit Immun-Checkpoint-Inhibitoren kombinieren, treten in mittlere Studienphasen ein und signalisieren weiteren Pipeline-Schwung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Krebsart: Dominanz von Brustkrebs mit Aufwärtstrend bei Lungenkrebs

Brustkrebs entfiel im Jahr 2024 auf 17,7 % des Marktanteils für Knochenmetastasen, bedingt durch seinen hohen Skeletttropismus und das Überleben, das die Therapiedauer verlängert. Lungenkrebs, angetrieben durch verbesserte systemische Überlebensraten, ist auf dem Weg zur höchsten CAGR von 11,4 % bis 2030. Prostatakrebs bleibt ein grundlegender Volumentreiber, da mehr als zwei Drittel der Männer mit metastasierter Erkrankung Skelettläsionen aufweisen.

Die Segmentnachfrage wird durch die Biologie differenziert: Osteolytische Brustläsionen erfordern einen antiresorptiven Schwerpunkt, während osteoblastische Prostataläsionen Radiopharmazeutika-Ansätze bevorzugen. Das peruanische Register zeigte ein Fünf-Jahres-Überleben von 26 %, wenn die Metastasierung auf die Knochen beschränkt war, was Kliniker dazu ermutigt, knochengerichtete Kontrollstrategien zu intensivieren. Diese Muster unterstreichen die Heterogenität, die Unternehmen berücksichtigen müssen, um die Durchdringung des Marktes für Knochenmetastasen zu vertiefen.

Nach Verabreichungsweg: Präferenz für subkutane Verabreichung

Intravenöse Formulierungen hielten im Jahr 2024 einen Anteil von 20,2 % an der Marktgröße für Knochenmetastasen, gestützt durch die Vertrautheit der Kliniker und Krankenhausabläufe. Subkutane Optionen skalieren mit einer CAGR von 9,3 %, da sie die Versorgung in ambulante Umgebungen verlagern, die Behandlungszeit verkürzen und der Patientenbequemlichkeit entsprechen. Orale Bisphosphonate sehen sich Adhärenzbarrieren gegenüber, die das Anteilswachstum begrenzen.

Fokussierter Ultraschall und andere bildgeführte Ablationsmodalitäten erweitern das Behandlungsrepertoire ohne systemische Exposition, ergänzen pharmakologische Optionen und erweitern die adressierbaren Ausgaben im Markt für Knochenmetastasen. Hersteller formulieren bestehende intravenöse Moleküle in hochkonzentrierte vorgefüllte Spritzen um, um den subkutanen Trend zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Expansion

Krankenhäuser hielten im Jahr 2024 einen Anteil von 20,8 % an der Marktgröße für Knochenmetastasen dank komplexer Infusionseinrichtungen und akuter Versorgungsbedarfe. Ambulante chirurgische Zentren befinden sich jedoch auf einem CAGR-Wachstumspfad von 8,6 % bis 2030. Rückenwind entsteht durch den Druck der Kostenträger auf kostengünstigere Versorgungsstandorte und die Einführung subkutaner Biologika, die eine minimale Infrastruktur erfordern.

Spezialisierte Krebszentren nutzen multidisziplinäre Teams, um Bildgebung, Chirurgie, systemische Therapie und Palliativversorgung unter einem Dach zu koordinieren und ein bedeutendes Volumen aufrechtzuerhalten. Akademische Einrichtungen treiben weiterhin Innovationen voran und führen klinische Studienteilnehmer in das breitere Ökosystem des Marktes für Knochenmetastasen ein.

Geografische Analyse

Nordamerika behielt im Jahr 2024 den größten Anteil von 19,9 % am Markt für Knochenmetastasen. Erstattungsrahmen decken die meisten knochenmodifizierenden Arzneimittel ab, und die Medicare-Richtlinienaktualisierung 2025 erweitert das Medikamententherapiemanagement für Skeletterkrankungen, was die Therapietreue wahrscheinlich verbessern wird. Forschungskooperationsnetzwerke beschleunigen die Protokollverfeinerung und gewährleisten eine rasche Assimilation von Radiopharmazeutika-Innovationen.

Der Asien-Pazifik-Raum bietet die schnellste CAGR-Prognose von 9,9 %, angetrieben durch demografische Alterung, den Ausbau der Gesundheitsinfrastruktur und die inländische Radiopharmazeutika-Produktion, die Importkosten senkt. Chinas Ausbau der Nuklearmedizinkapazitäten positioniert regionale Hersteller als Exportlieferanten und stärkt die Expansion des Marktes für Knochenmetastasen weiter. Japans überalternde Gesellschaft treibt eine stetige Nachfrage an, während Indiens abgestufter Onkologie-Ausbau Linearbeschleuniger und PET-CT-Einheiten hinzufügt, die den diagnostischen Durchsatz erweitern.

Europa verzeichnet ein ausgewogenes Wachstum, gestützt durch universelle Versorgung und frühe Biosimilar-Akzeptanz, wie die Denosumab-Biosimilar-Zulassung im Mai 2024 zeigt. Deutschland und das Vereinigte Königreich sind Vorreiter bei wertorientierten Erstattungspiloten, die die Vermeidung von Skelettereignissen belohnen. Parallel dazu bleiben der Nahe Osten, Afrika und Südamerika noch in frühen Entwicklungsstadien, sind jedoch strategisch bedeutsam, da zunehmende privatwirtschaftliche Onkologieinvestitionen die Durchdringung des Marktes für Knochenmetastasen katalysieren.

Wettbewerbslandschaft

Der Wettbewerb ist moderat: Die fünf führenden Unternehmen kontrollieren nahezu 60 % des globalen Umsatzes, doch Biosimilar-Druck und spezialisierte Neueinsteiger flachen die Anteilskurven ab. Amgens Prolia und Xgeva erzielten im ersten Quartal 2025 kombinierte Umsätze von 1,666 Milliarden USD, sehen sich jedoch Biosimilar-Markteinführungen ab Januar 2025 gegenüber, die Volumina erodieren könnten. Novartis verpflichtete sich zu mehr als 200 Millionen USD für US-amerikanische Isotopenkapazitäten, um vorgelagerte Versorgungsvorteile bei Radiopharmazeutika zu sichern.

Akquisitionsaktivitäten konzentrieren sich auf Nuklearmedizin-Assets. Bristol-Myers Squibbs Kauf von RayzeBio für 4,1 Milliarden USD und Lantheus' Übernahme von Evergreen für 1 Milliarde USD verdeutlichen die Prämie auf Alpha-Emitter-Expertise. Start-ups verfolgen theranostische Paarungen, die diagnostische Scans mit abgestimmter Therapie kombinieren und auf eine präzise Dosierung abzielen, die Angebote im Markt für Knochenmetastasen weiter differenziert.

Eintrittsbarrieren bestehen weiterhin: Die Komplexität der Isotopen-Halbwertszeiten erfordert eine enge Logistik, und globale Radioisotopen-Engpässe unterbrechen gelegentlich Dosierungspläne, was den Wert vertikal integrierter Modelle unterstreicht. KI-gestützte Bildgebungspartnerschaften entwickeln sich zu nicht-traditionellen Differenzierungsmerkmalen und geben Lieferanten Daten-Fußabdrücke, die Klinikern helfen, die Skeletttumourlast in Echtzeit zu verfolgen und den Vorstoß der Branche für Knochenmetastasen hin zu ergebnisbasierten Verträgen zu stärken.

Führende Unternehmen der Branche für Knochenmetastasen

Novartis AG

Bayer AG

Amgen Inc.

Johnson & Johnson

AstraZeneca PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eli Lilly and Company schloss die Übernahme von Point Biopharma ab und sicherte sich gezielte Alpha-Therapieplattformen für Skeletterkrankungen im Spätstadium.

- März 2025: Chinas Nationale Medizinproduktebehörde genehmigte SKB107, das erste im Inland entwickelte Radiopharmazeutikum des Landes für Knochenmetastasen.

- Februar 2025: Die US-amerikanische Arzneimittelbehörde ließ Trastuzumab Deruxtecan für HER2-niedrigen metastasierten Brustkrebs zu und erweiterte damit die gezielte Therapie auf Patienten mit dominanten Knochenläsionen.

- September 2024: Novartis kündigte 200 Millionen USD für den Ausbau der Radioliganden-Produktion in Carlsbad und Indianapolis an.

Umfang des globalen Berichts zum Markt für Knochenmetastasen

| Bisphosphonate |

| RANK-L-Inhibitoren (Denosumab usw.) |

| Radiopharmazeutika |

| Hormontherapien |

| Chemotherapie |

| Immuntherapie |

| Analgetika und unterstützende Versorgung |

| Brustkrebs |

| Prostatakrebs |

| Lungenkrebs |

| Nierenzellkarzinom |

| Schilddrüsenkrebs |

| Intravenös |

| Subkutan |

| Oral |

| Krankenhäuser |

| Krebszentren und Fachkliniken |

| Ambulante chirurgische Zentren |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapieart | Bisphosphonate | |

| RANK-L-Inhibitoren (Denosumab usw.) | ||

| Radiopharmazeutika | ||

| Hormontherapien | ||

| Chemotherapie | ||

| Immuntherapie | ||

| Analgetika und unterstützende Versorgung | ||

| Nach Krebsart | Brustkrebs | |

| Prostatakrebs | ||

| Lungenkrebs | ||

| Nierenzellkarzinom | ||

| Schilddrüsenkrebs | ||

| Nach Verabreichungsweg | Intravenös | |

| Subkutan | ||

| Oral | ||

| Nach Endnutzer | Krankenhäuser | |

| Krebszentren und Fachkliniken | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knochenmetastasen?

Die Marktgröße für Knochenmetastasen betrug im Jahr 2025 21,1 Milliarden USD und wird bis 2030 voraussichtlich auf 34,5 Milliarden USD ansteigen.

Welches Therapiesegment wächst am schnellsten?

Radiopharmazeutika expandieren bis 2030 mit einer CAGR von 13,6 % aufgrund ihres krankheitsmodifizierenden Potenzials und zunehmender regulatorischer Zulassungen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Demografische Alterung, rascher Ausbau der Onkologieinfrastruktur und inländische Isotopenproduktion unterstützen eine CAGR-Prognose von 9,9 % für den Asien-Pazifik-Raum.

Wie werden Biosimilars die Preisgestaltung beeinflussen?

Denosumab-Biosimilars, die ab 2025 auf den Markt kommen, könnten die Behandlungskosten um bis zu 30 % senken und die Erschwinglichkeit in preissensiblen Märkten verbessern.

Was sind die wichtigsten Kostentreiber in der Versorgung von Knochenmetastasen?

Hohe Biologikapreise, Radioisotopen-Versorgungslogistik und Krankenhausaufenthalte für Skelettereignisse prägen gemeinsam die Gesamtausgaben, die in Europa durchschnittlich 65.000 USD pro Ereignis betragen.

Welche politischen Veränderungen begünstigen das Marktwachstum?

Medicares gebündelte Strahlenzahlungen und das erweiterte Medikamententherapiemanagement für Knochenerkrankungen schaffen Anreize für präventive Behandlungen und verbessern den Erstattungszugang.

Seite zuletzt aktualisiert am: