Marktgröße und Marktanteil für Arzneimittel gegen metastasierendes Melanom

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

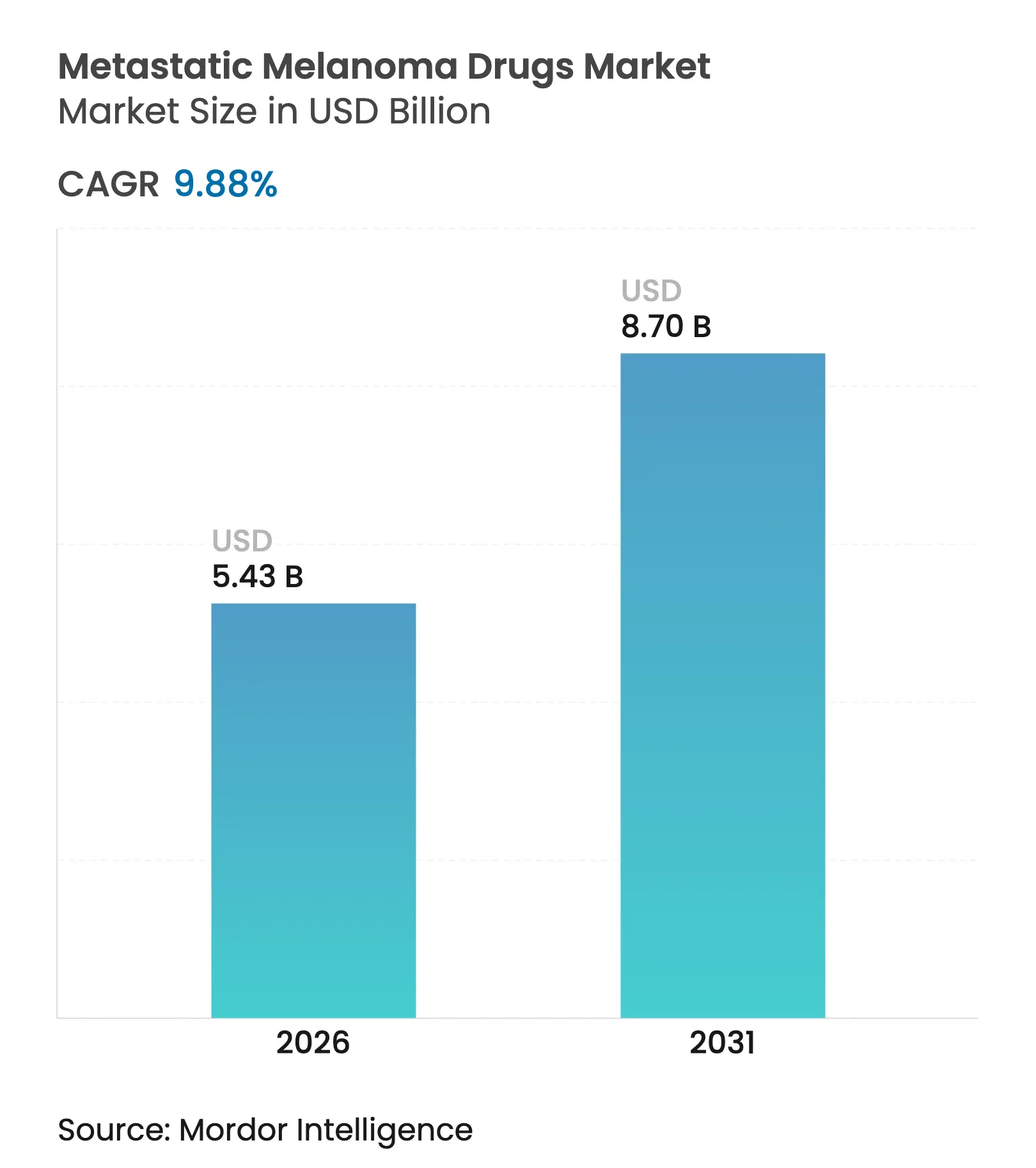

| Marktgröße (2026) | 5.43 Milliarden US-Dollar |

| Marktgröße (2031) | 8.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

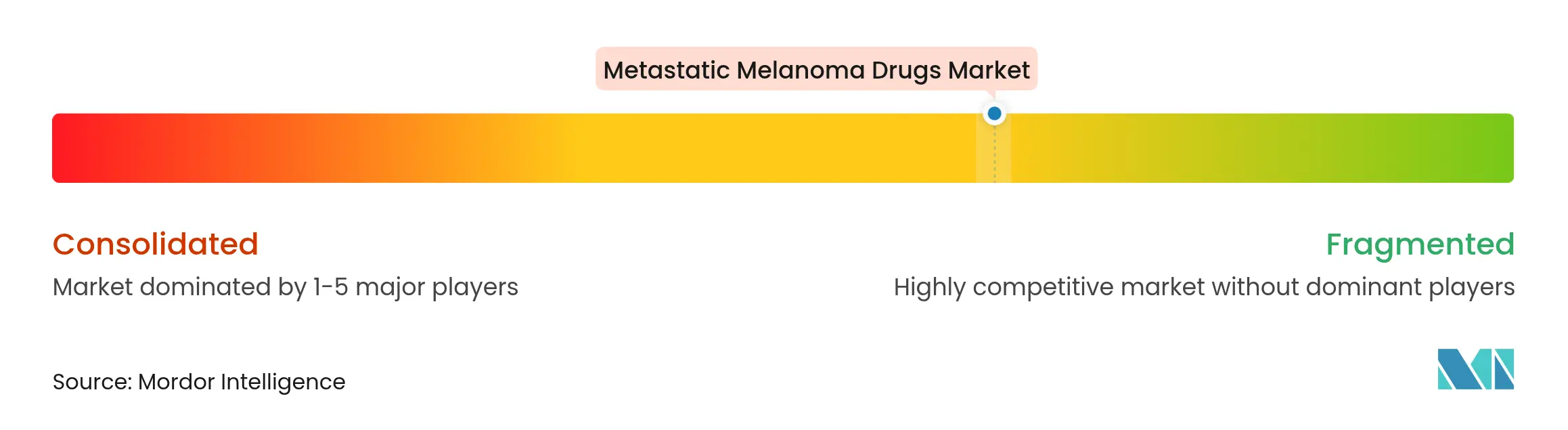

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arzneimittel gegen metastasierendes Melanom von Mordor Intelligence

Die Marktgröße für Arzneimittel gegen metastasierendes Melanom wurde im Jahr 2025 auf 4,94 Milliarden USD geschätzt und wird voraussichtlich von 5,43 Milliarden USD im Jahr 2026 auf 8,7 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 9,88 % während des Prognosezeitraums (2026–2031). Die Nachfrage steigt auf der Grundlage dauerhafter Immuntherapieansprechraten, der nächsten Generation gezielter Therapieoptionen und einer breiteren Erstattungsübernahme, die die finanzielle Belastung für Patienten reduziert. Konsistente klinische Belege, die jahrzehntelange Überlebensvorteile durch duale Checkpoint-Blockade belegen, stärken das Vertrauen der Ärzte, während Pipeline-Durchbrüche wie die Tumor-infiltrierende-Lymphozyten-Therapie das therapeutische Arsenal erweitern. Innovationen bei der Verabreichung durch intratumorale Therapieregime senken die systemische Toxizität, und KI-gestützte Entdeckungswerkzeuge verkürzen die Entwicklungszeiträume. Der Wettbewerb verschärft sich, da führende Marktteilnehmer ihre Erstlinien-Dominanz gegenüber Biotech-Newcomern verteidigen, die onkolytische Viren, bispezifische Antikörper und Radiopharmazeutika einführen.

Wesentliche Erkenntnisse des Berichts

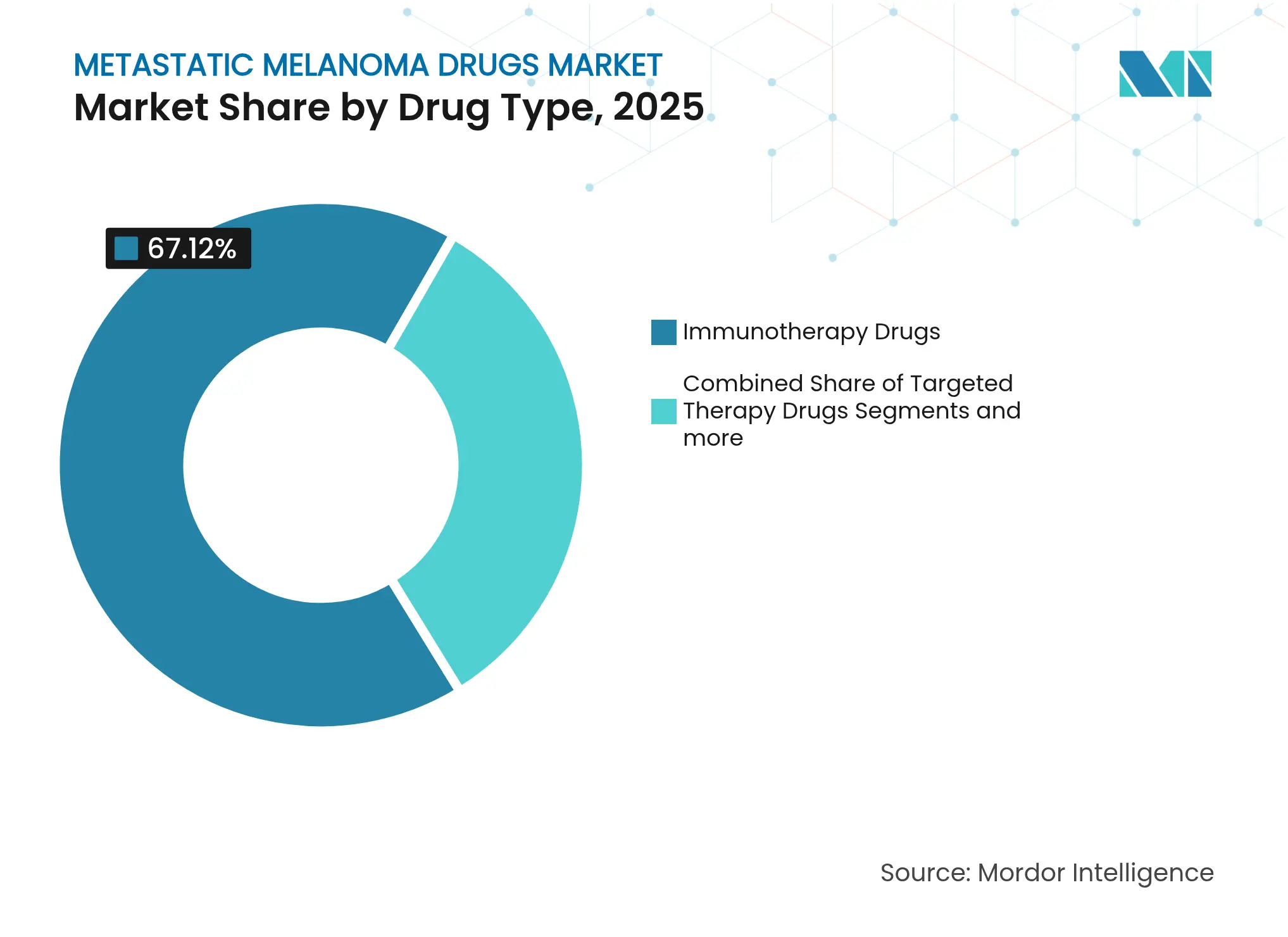

- Nach Arzneimitteltyp führte Immuntherapie mit einem Umsatzanteil von 67,12 % im Jahr 2025, während die gezielte Therapie bis 2031 voraussichtlich eine CAGR von 10,62 % verzeichnen wird.

- Nach Wirkmechanismus erfasste die Immun-Checkpoint-Inhibierung im Jahr 2025 einen Marktanteil von 69,85 % am Markt für Arzneimittel gegen metastasierendes Melanom, während die onkolytische virusvermittelte Zytotoxizität bis 2031 mit einer CAGR von 10,55 % fortschreitet.

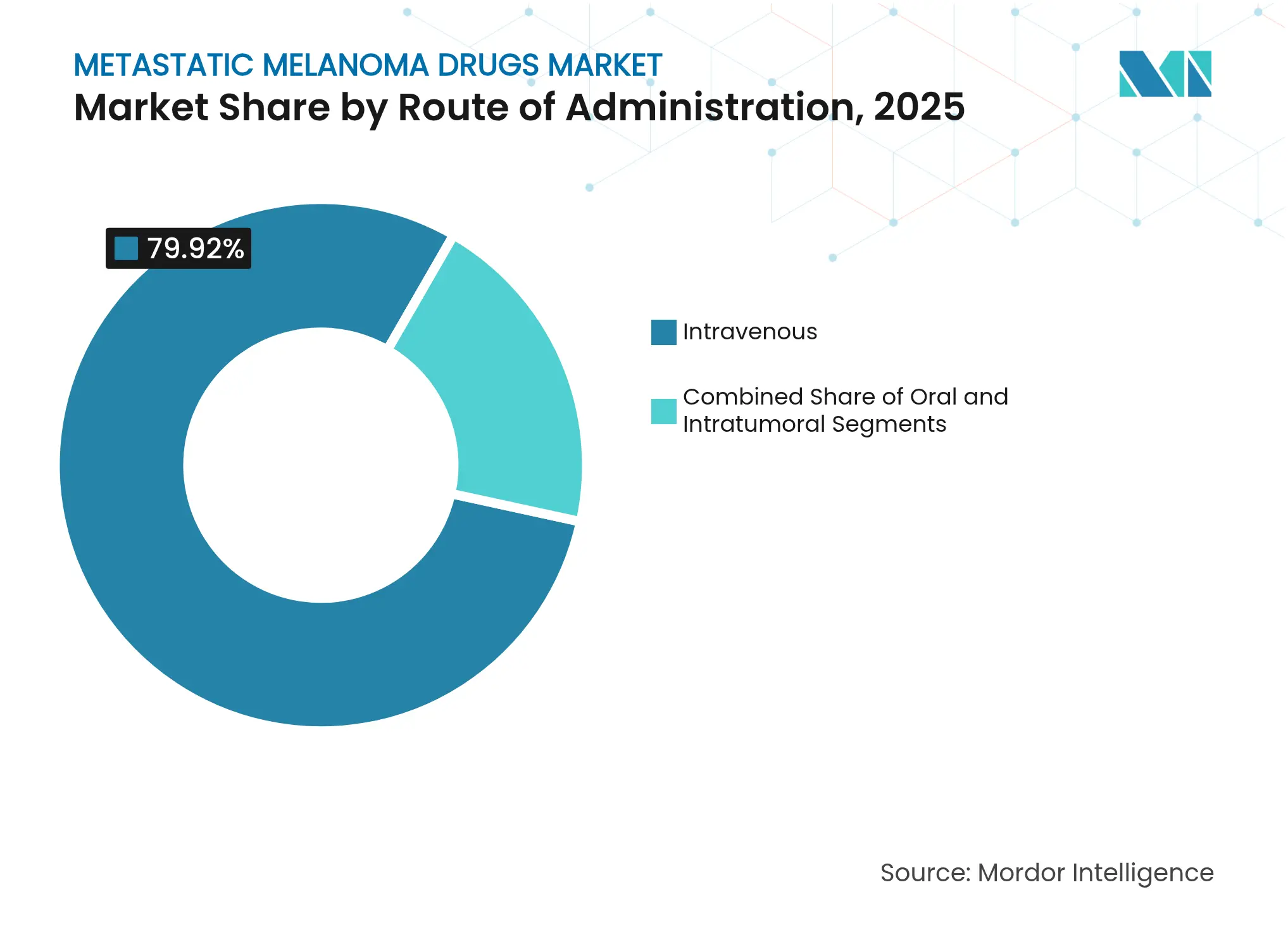

- Nach Verabreichungsweg entfiel im Jahr 2025 auf die intravenöse Therapie ein Anteil von 79,92 % an der Marktgröße für Arzneimittel gegen metastasierendes Melanom; die intratumorale Verabreichung wird voraussichtlich bis 2031 mit einer CAGR von 10,46 % ansteigen.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 59,22 % am Markt für Arzneimittel gegen metastasierendes Melanom, während Einzelhandelsapotheken mit einer CAGR von 10,57 % bis 2031 die stärkste Expansion aufweisen.

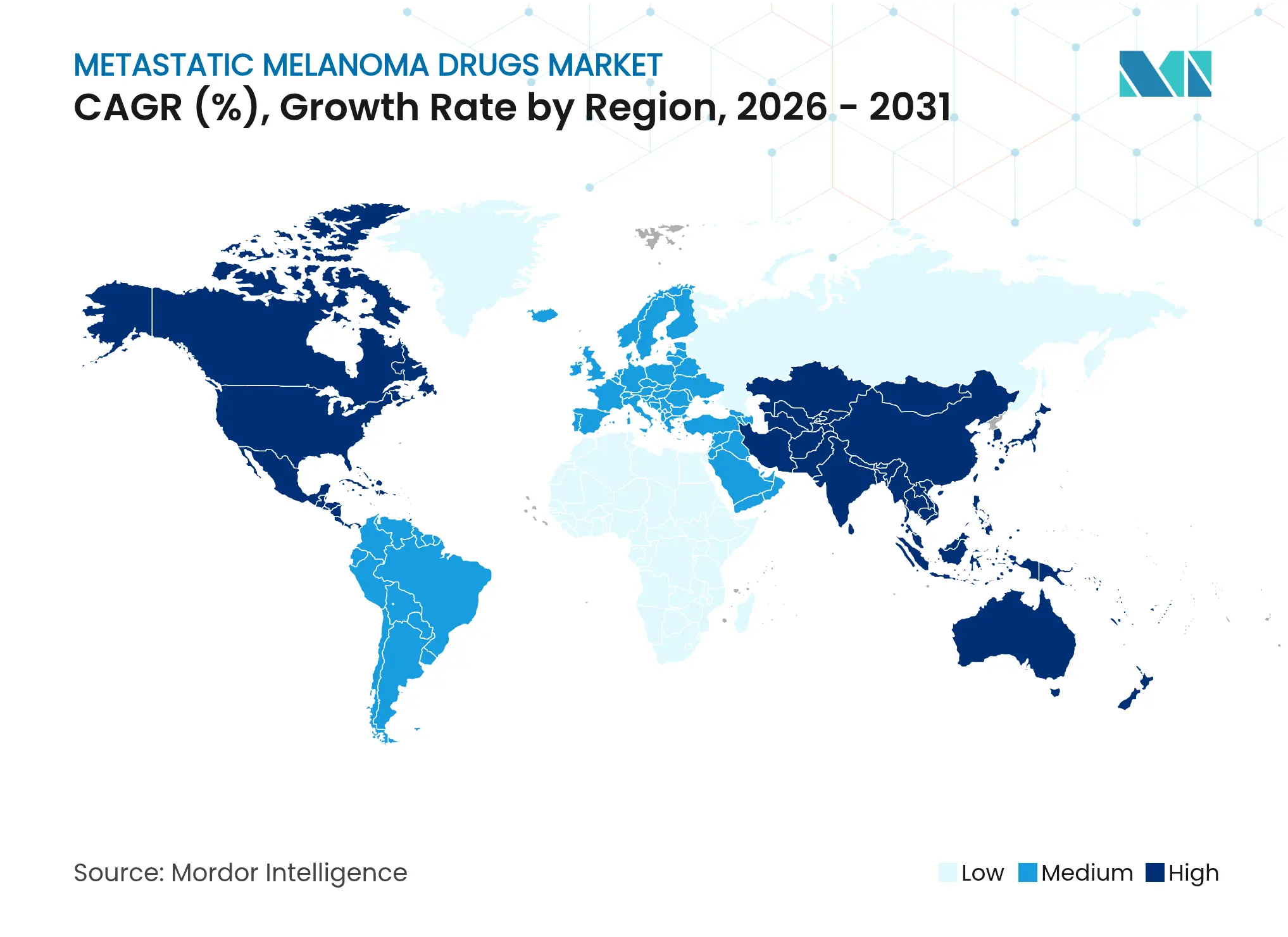

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,55 %, und der asiatisch-pazifische Raum verzeichnet die höchste projizierte CAGR von 10,72 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke in den Markt für Arzneimittel gegen metastasierendes Melanom

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz des metastasierenden Melanoms | +2.1% | Global, mit den höchsten Raten in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Immuno-Onkologie | +2.8% | Global, angeführt durch Zulassungen von US-amerikanischen und EU-Regulierungsbehörden | Mittelfristig (2–4 Jahre) |

| Zunehmende Entwicklung neuartiger Biologika | +1.9% | Schwerpunkt Nordamerika und EU, Expansion in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und Zugangsprogramme | +1.4% | Vorwiegend entwickelte Märkte (USA, EU, Japan) | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Beschleunigung der Entdeckung von Arzneimitteln gegen Melanom | +1.2% | Nordamerika und EU, mit aufkommendem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Tumoragnostische behördliche Zulassungen zur Erweiterung des Anwendungsbereichs | +0.9% | Global, angeführt durch FDA- und EMA-Genehmigungswege | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz des metastasierenden Melanoms

Steigende Fallzahlen bilden die Grundlage für die langfristige Nachfrage, da die weltweite Krankheitslast zunimmt, wie der Anstieg der Inzidenz in China um 313,5 % zwischen 1990 und 2021 verdeutlicht [1]Yu-hong Xiao, „Krankheitslast des Melanoms in China, 1990–2021”, Frontiers in Public Health, frontiersin.org. Stärkere ultraviolette Strahlenbelastung, eine alternde Bevölkerung und ein breiterer diagnostischer Zugang erhalten einen Patientenpool aufrecht, der fortgeschrittener Therapien bedarf. Männer im Alter von 55–59 Jahren weisen das höchste Risiko auf, was Screening-Initiativen und die Stratifizierung klinischer Studien beeinflusst. Die Konzentration neuer Fälle in Küstenprovinzen spiegelt die Epidemiologie in Australien und Teilen der Vereinigten Staaten wider und stärkt universelle Präventionskampagnen. Starke Inzidenzsignale schlagen sich in priorisierten F&E-Budgets nieder und ermutigen Kostenträger, die Erstattungsfenster zu erweitern, was eine Volumenexpansion bis 2030 festigt.

Technologische Fortschritte in der Immuno-Onkologie

Die Langlebigkeit der Checkpoint-Blockade ist nunmehr belegt, wobei die Zehnjahres-Überprüfung der CheckMate-067-Studie eine 43-prozentige Überlebensrate für Nivolumab plus Ipilimumab im Vergleich zu Ergebnissen vor der Immuntherapie von nahezu 25 % zeigt [2]Bristol-Myers Squibb, „CheckMate-067-Zehnjahres-Überlebensdaten”, BMS.com. Das molekulare Engineering geht über PD-1 und CTLA-4 hinaus und erschließt neuartige Zielstrukturen wie LAG-3, was den Fortschritt bei therapierefraktären Patientenpopulationen revitalisiert. Algorithmen, die Einzelzell-Daten analysieren, sagen Therapieansprecher voraus, reduzieren die Studiengröße und beschleunigen Zulassungen. Diese Präzision begrenzt die unnötige Exposition gegenüber schwerwiegenden immunvermittelten Nebenwirkungen und positioniert Kombinationsprotokolle früher in der Behandlungssequenz. Folglich setzen Entwickler auf modulare Design-Plattformen, die einen schnellen Austausch neuer Epitope ermöglichen, und erhalten so die Marktentwicklung für Arzneimittel gegen metastasierendes Melanom aufrecht.

Zunehmende Entwicklung neuartiger Biologika

Im Februar 2024 wurde mit Lifileucel die erste Zulassung für eine Tumor-infiltrierende-Lymphozyten-Therapie erteilt, die bei stark vorbehandelten Patienten ein objektives Ansprechen von 31,5 % erzielte [3]US-amerikanische Behörde für Lebens- und Arzneimittel, FDA erteilt beschleunigte Zulassung für Lifileucel bei nicht resezierbarem oder metastasierendem Melanom,

fda.gov. Onkolytische Viren wie RP1 kombinieren direkte Tumorlyse mit systemischer Immunaktivierung und erzielen nach dem Versagen von Anti-PD-1-Therapien Ansprechraten von 33,6 %, wobei eine FDA-Entscheidung im Juli 2025 aussteht. Bispezifische Formate, wie Mercks LM-299, das auf PD-1 und VEGF abzielt, adressieren Immunflucht und Angiogenese in einem einzigen Molekül. Diese Modalitäten diversifizieren Einnahmequellen und verkürzen klinische Infusionszeiten, was für Anbieter mit überfüllten onkologischen Terminen attraktiv ist.

Günstige Erstattungsregelungen und Zugangsprogramme

Der Verhandlungsrahmen von Medicare tritt im Januar 2026 in Kraft und soll die Eigenbeteiligungskosten in der Onkologie bei zehn Arzneimitteln um 6 Milliarden USD senken. Der Verschreibungszahlungsplan verteilt Jahreszahlungen, verbessert die Therapietreue und den Cashflow der Krankenhäuser. Europäische bedingte Zulassungen beschleunigen den Marktzugang für innovative Wirkstoffe, was durch mehrere onkologische Produkte belegt wird, die in den Jahren 2024–2025 positive EMA-Gutachten erhielten. Insgesamt reduzieren diese Mechanismen finanzielle Hindernisse und beschleunigen die Adoptionskurven, wodurch die Marktgröße für Arzneimittel gegen metastasierendes Melanom in entwickelten Volkswirtschaften zunimmt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes Risiko immunvermittelter Nebenwirkungen | -1.6% | Global, besonders bei Kombinationstherapien | Mittelfristig (2–4 Jahre) |

| Hohe Behandlungskosten | -2.2% | Global, am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Biosimilars auf Markentherapeutika | -0.8% | Entwickelte Märkte mit etablierten Biosimilar-Zulassungswegen | Mittelfristig (2–4 Jahre) |

| Begrenzte Biomarker-Validierung für Kombinationstherapieregime | -1.1% | Global, beeinträchtigt die Übernahme der Präzisionsmedizin | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes Risiko immunvermittelter Nebenwirkungen

Etwa 80 % der immunvermittelten Nebenwirkungen manifestieren sich innerhalb von drei Monaten nach Therapiebeginn und variieren je nach Therapieregime. Die duale Checkpoint-Blockade erhöht gastrointestinale und hepatische Toxizitäten, während neu entstehende LAG-3-Kombinationen kardiovaskuläre Bedenken verstärken. Einrichtungen setzen natürliche Sprachverarbeitung ein, um frühe Symptome zu erkennen, dennoch erstreckt sich der Einsatz von Kortikosteroiden noch immer über 17,3 % bis 57,4 % der Organsysteme. Diese Komplexitäten erfordern immunologisches Fachwissen und könnten kleinere Zentren davon abhalten, fortgeschrittene Therapieregime anzubieten, was die Marktdurchdringung für Arzneimittel gegen metastasierendes Melanom in ressourcenarmen Gebieten einschränkt.

Hohe Behandlungskosten

Die mittleren Listenpreise für autologe Zelltherapien übersteigen 373.000 USD, und Intermediäre in der Lieferkette erzielen unverhältnismäßig hohe Margen, was die Wirtschaftlichkeit der Anbieter beeinträchtigt. In Lateinamerika finden nur 4 % der onkologischen Studien statt, was regionale Zulassungen verzögert und die Erstattungsabdeckung einschränkt. Die Ablehnung von Larotrectinib in Brasilien im Jahr 2022 veranschaulicht die Herausforderung, neuartige Wirkstoffe in öffentliche Gesundheitssysteme zu integrieren. Anhaltende Zugangslücken verlangsamen die Marktübernahme trotz klinischer Vorzüge und dämpfen die Gesamt-CAGR des Marktes für Arzneimittel gegen metastasierendes Melanom.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Dominanz der Immuntherapie treibt die Marktentwicklung voran

Die Immuntherapie hielt im Jahr 2025 einen Umsatzanteil von 67,12 % und unterstreicht damit ihre verankerte Rolle in modernen Behandlungsalgorithmen. Kombinationstherapieregime, die PD-1-Inhibitoren mit CTLA-4- oder BRAF/MEK-Blockade verbinden, liefern dauerhafte Vorteile, und Lifileucel bietet nun eine zellbasierte Salvage-Option. Die gezielte Therapie wächst mit der höchsten CAGR von 10,62 %, da resistenzmodifizierende Dreifachkombinationen Ansprechraten von 63–75 % erreichen. Chemotherapie unterstützt weiterhin die Palliativintention in ausgewählten Behandlungssituationen.

Die Marktgröße für Immuntherapeutika gegen metastasierendes Melanom wird sich ausweiten, da Kostenträger langanhaltende progressionsfreie Intervalle unterstützen, die nachgelagerte Kosten senken. Im Gegensatz dazu stärken gezielte Wirkstoffe die Erstlinienpositionierung bei BRAF-mutierter Erkrankung und fungieren als Vortherapie-Debulking-Instrumente vor der Immuntherapie. Der Wettbewerbsdruck steigt, da Markenkombinationen eine Nischendifferenzierung durch Sicherheitsprofile statt durch Wirksamkeit allein anstreben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Wirkmechanismus: Checkpoint-Innovation geht über PD-1 hinaus

Die Immun-Checkpoint-Inhibierung hielt im Jahr 2025 einen Marktanteil von 69,85 % am Markt für Arzneimittel gegen metastasierendes Melanom, was durch Überlebensplateaus gerechtfertigt ist, die bei früheren Behandlungen nicht beobachtet wurden. Onkolytische Viren verzeichnen eine CAGR von 10,55 %, unterstützt durch überlegene intratumorale Verabreichungstechniken. Die Signalweginhibierung sichert ihr Engagement durch Acht-Jahres-Überlebensgewinne durch BRAF/MEK-Kombinationen, während Adoptive-Transfer-Techniken trotz Herstellungsbeschränkungen ein maßgeschneidertes Segment erschließen.

Die Pipeline-Analyse legt nahe, dass Multi-Mechanismus-Cocktails die Dauerhaftigkeit von Einzelzieltherapien übertreffen könnten, indem sie virale, Antikörper- und Zelltherapiekomponenten in sequenzielle Protokolle integrieren. Regulierungsbehörden fördern solche Innovationen, indem sie tumoragnostische Zulassungen harmonisieren, die die Labelausweitung vereinfachen und das Marktwachstum für Arzneimittel gegen metastasierendes Melanom beschleunigen.

Nach Verabreichungsweg: Intratumorale Verabreichung gewinnt an Dynamik

Intravenöse Methoden machten im Jahr 2025 79,92 % der Ausgaben aus, da monoklonale Antikörper das Volumen dominieren. Dennoch expandieren intratumorale Injektionen mit einer CAGR von 10,46 %, da die ultraschallgestützte Echtzeit-Führung eine genaue Dosierung tiefer Organe mit minimaler systemischer Exposition ermöglicht.

Die Marktgröße für intratumorale Therapieregime gegen metastasierendes Melanom bleibt gering, beschleunigt sich jedoch, da Patientenpräferenzen zu weniger Infusionszentrumbesuchen tendieren. Orale Wirkstoffe behalten ihren Nutzen für das ambulante Management, erfordern jedoch pharmazeutische Überwachung zur Minimierung von Arzneimittelwechselwirkungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausintegration transformiert den Zugang

Krankenhausapotheken verwalten 59,22 % der Verschreibungen angesichts des Bedarfs an steriler Aufbereitung, schrittweiser Überwachung und prompter Intervention bei immunvermittelten Nebenwirkungen. Einzelhandelskanäle wachsen mit einer CAGR von 10,57 % im Einklang mit einem höheren Anteil oraler Therapien und der Verbreitung medizinisch integrierter Abgabemodelle.

Online-Dienste sichern sich einen Marktanteil durch unterstützende Medikamente, obwohl Anforderungen an die Kühlkette für Biologika die Skalierung einschränken. Der Marktanteil der Krankenhauseinrichtungen im Markt für Arzneimittel gegen metastasierendes Melanom könnte sich stabilisieren, wenn die Heiminfusionstechnologien ausgereifter werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 39,55 % des Umsatzes dank starker Kostenträgerdeckung, dichter Studiennetzwerke und schneller FDA-Zulassungen wie Lifileucel. Die Preisverhandlungspolitik von Medicare unterstützt weiterhin das Volumenwachstum, während akademische Zentren Kombinationstherapieregime entwickeln, die sich anschließend in der Regelversorgung verbreiten.

Der asiatisch-pazifische Raum verzeichnet eine CAGR von 10,72 %, angetrieben durch Chinas steilen Inzidenzanstieg und steigendes verfügbares Einkommen. Nationale Regulierungsbehörden lassen inländische PD-1-Wirkstoffe zu Preisen unterhalb importierter Therapien zu, was den Zugang verbessert. Allerdings hinkt die reale Wirksamkeit den westlichen Ergebnissen aufgrund einer späteren Krankheitspräsentation hinterher, was Aufklärungsbemühungen und eine frühzeitigere Diagnose in den Vordergrund rückt.

Europa profitiert von bedingten EMA-Zulassungen, die den Marktzugangszeitraum für Durchbruchstherapeutika verkürzen. Lokale Nutzenbewertungen schränken die Preisflexibilität weiterhin ein, aber gesamteuropäische Initiativen fördern einen einheitlichen Zugang. Im Gegensatz dazu behindern Lateinamerikas begrenzter Studienfußabdruck, fragmentierte Versicherungsmodelle und Importzölle die Übernahme des aktuellen Behandlungsstandards. Diese Disparitäten unterstreichen das ungenutzte Marktexpansionspotenzial für Arzneimittel gegen metastasierendes Melanom, sobald logistische und politische Hindernisse beseitigt werden.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, wobei Bristol-Myers Squibb durch Opdualags 30-prozentigen Erstlinienanteil und ein breites Immuntherapie-Franchise mit einem Umsatz von 2,5 Milliarden USD im vierten Quartal 2024 die Führungsposition einnimmt. Merck nutzt den Status von Pembrolizumab als Behandlungsgrundlage und ergänzt Pipeline-Assets wie LM-299 und mRNA-4157 in mehrdimensionalen Therapieregimen. Iovance hält einen First-Mover-Vorteil in der Zelltherapie, und Replimune bereitet das virale Therapiesegment mit RP1, das kurz vor der Zulassung steht, vor.

Strategische Transaktionen beschleunigen den Aufbau von Kompetenzen. Bristol-Myers Squibb übernahm RayzeBio für 4,1 Milliarden USD, um in Radiopharmazeutika zu diversifizieren, die Post-Checkpoint-Versagen auffangen können. Joint Ventures wie Moderna–Merck wenden mRNA-Technologie an, um Neoantigenvakzine zu entwickeln, die die Immunität personalisieren. KI-Plattformen, die in alle Entdeckungsworkflows integriert sind, verkürzen die Entwicklungszyklen und identifizieren Resistenzwege, was die Wettbewerbshürden für Marktneueintreter ohne Dateninfrastruktur erhöht.

Markteintrittsbarrieren ergeben sich auch aus der Fertigungskomplexität. Die kommerzielle Herstellung von Tumor-infiltrierenden Lymphozyten erfordert geschlossene Bioreaktorsysteme und kryogene Logistik – Ressourcen, die nur wenige Unternehmen besitzen. Diese hohen Fixkosten erhöhen die Einstiegsschwellen und lenken den Markt für Arzneimittel gegen metastasierendes Melanom auf spezialisierte, gut kapitalisierte Betreiber hin.

Marktführer in der Branche für Arzneimittel gegen metastasierendes Melanom

Bristol-Myers Squibb Company

Pfizer Inc.

Novartis AG

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Die FDA erteilte eine Prioritätsprüfung für RP1 plus Nivolumab bei fortgeschrittenem Melanom nach dem Versagen einer Anti-PD-1-Therapie, mit einem Entscheidungsdatum vom 22. Juli 2025 auf Basis einer Ansprechrate von 33,6 % in der IGNYTE-Studie.

- Juli 2024: Iovance Biotherapeutics reichte bei der EMA einen Antrag für Lifileucel ein und positioniert die erste Tumor-infiltrierende-Lymphozyten-Therapie für eine EU-Zulassung.

- Juni 2024: Moderna und Merck berichteten über Dreijahres-Daten, die zeigen, dass mRNA-4157 in Kombination mit Pembrolizumab das rezidivfreie Überleben gegenüber Pembrolizumab allein verbesserte.

- Februar 2024: Die FDA erteilte eine beschleunigte Zulassung für Lifileucel bei nicht resezierbarem oder metastasierendem Melanom mit einer objektiven Ansprechrate von 31,5 % bei stark vorbehandelten Patienten.

Globaler Berichtsumfang des Marktes für Arzneimittel gegen metastasierendes Melanom

Gemäß dem Berichtsumfang ist metastasierendes Melanom eine Erkrankung, die auftritt, wenn sich Krebszellen aus dem ursprünglichen Tumor (Primärtumor) lösen, durch das Lymph- oder Blutsystem wandern und an anderer Stelle einen neuen Tumor (metastatischer Tumor) bilden. Die Arzneimittel gegen metastasierendes Melanom werden zur Behandlung von Patienten eingesetzt, die an diesem fortgeschrittenen Stadium des Melanoms leiden. Der Markt für Arzneimittel gegen metastasierendes Melanom ist nach Arzneimitteltyp (Chemotherapeutika, Immuntherapeutika und gezielte Therapiearzneimittel), Endnutzer (Krankenhäuser, Fachkliniken und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Immuntherapeutika |

| Gezielte Therapiearzneimittel |

| Chemotherapeutika |

| Immun-Checkpoint-Inhibierung |

| Signalweginhibierung |

| Onkolytische virusvermittelte Zytotoxizität |

| Adoptiver T-Zell-Transfer |

| Intravenös |

| Oral |

| Intratumoral |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| nach Arzneimitteltyp | Immuntherapeutika | |

| Gezielte Therapiearzneimittel | ||

| Chemotherapeutika | ||

| Nach Wirkmechanismus | Immun-Checkpoint-Inhibierung | |

| Signalweginhibierung | ||

| Onkolytische virusvermittelte Zytotoxizität | ||

| Adoptiver T-Zell-Transfer | ||

| Nach Verabreichungsweg | Intravenös | |

| Oral | ||

| Intratumoral | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Arzneimittel gegen metastasierendes Melanom im Jahr 2026?

Der Markt erreichte im Jahr 2026 einen Wert von 5,43 Milliarden USD und wird voraussichtlich bis 2031 auf 8,7 Milliarden USD ansteigen, bei einer CAGR von 9,88 %.

Welcher Therapietyp verzeichnet den höchsten Umsatzanteil?

Die Immuntherapie hielt im Jahr 2025 67,12 % des Umsatzes aufgrund der dauerhaften Wirksamkeit der Checkpoint-Blockade.

Welches Segment wächst nach Wirkmechanismus am schnellsten?

Die onkolytische virusvermittelte Zytotoxizität verzeichnet das stärkste Wachstum mit einer CAGR von 10,55 % bis 2031.

Warum ist der asiatisch-pazifische Raum die am schnellsten expandierende Region?

Starkes Inzidenzwachstum, steigende Investitionen in das Gesundheitswesen und lokale Zulassungen inländischer PD-1-Wirkstoffe treiben die CAGR der Region von 10,72 % voran.

Welche Therapie erhielt kürzlich die erste FDA-Zulassung für die Tumor-infiltrierende-Lymphozyten-Technologie?

Lifileucel wurde im Februar 2024 als erste Tumor-infiltrierende-Lymphozyten-Therapie für solide Tumoren zugelassen.

Wie wirken sich die Erstattungsänderungen in den Vereinigten Staaten auf den Zugang aus?

Die Preisverhandlungs- und Zahlungsplanprogramme von Medicare, die ab 2026 in Kraft treten, werden voraussichtlich die onkologischen Eigenbeteiligungskosten um 6 Milliarden USD reduzieren.

Seite zuletzt aktualisiert am: