Omega-3-Zutatenmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.46 Milliarden US-Dollar |

| Marktgröße (2031) | 5.75 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Omega-3-Zutatenmarkt Analyse von Mordor Intelligence

Der Omega-3-Zutatenmarkt wurde im Jahr 2025 auf 3,12 Milliarden USD bewertet und soll von 3,46 Milliarden USD im Jahr 2026 auf 5,75 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,74 % während des Prognosezeitraums (2026–2031). Mit zunehmendem globalen Bewusstsein für präventive Gesundheit steigt auch die Nachfrage nach Omega-3-Zutaten. Anerkannt für ihre Vorteile bei der kardiovaskulären, kognitiven und mütterlichen Gesundheit werden EPA- und DHA-Zutaten zunehmend in Nahrungsergänzungsmittel, funktionelle Lebensmittel, Säuglingsnahrung und klinische Ernährung integriert. Dieser Trend wird durch die rasche Expansion der Aquakultur weiter gestärkt, die die Nachfrage nach mit Omega-3 angereicherten Futtermittelzutaten zur Verbesserung der Fischqualität und -ausbeute erhöht. Technologische Fortschritte, einschließlich Hochreinheitskonzentration, Mikroverkapselung und algenbasierter Extraktion, verbessern die Stabilität, Absorption und Formulierungsflexibilität der Zutaten. Darüber hinaus treiben Nachhaltigkeitsinitiativen und Umweltvorschriften eine Verschiebung von meeresbasierten zu algen- und pflanzenbasierten Omega-3-Zutaten voran, was mit ökologischen Zielen und dem Verbraucherwunsch nach Clean-Label-Produkten übereinstimmt. Da Verbraucher zunehmend natürliche und funktionelle Ernährung bevorzugen, finden Omega-3-Zutaten Eingang in angereicherte Lebensmittel, Getränke und Nahrungsergänzungsmittel. Regulatorische Empfehlungen und wissenschaftliche Bestätigung der Bedeutung von Omega-3 für die Gesundheit von Mutter und Kind stärken deren Nachfrage in Premium-Formulierungen zusätzlich. Der Aufstieg des digitalen Einzelhandels und personalisierter Ernährungsplattformen erweitert die Zugänglichkeit der Zutaten und die Marktsichtbarkeit.

Wichtigste Erkenntnisse des Berichts

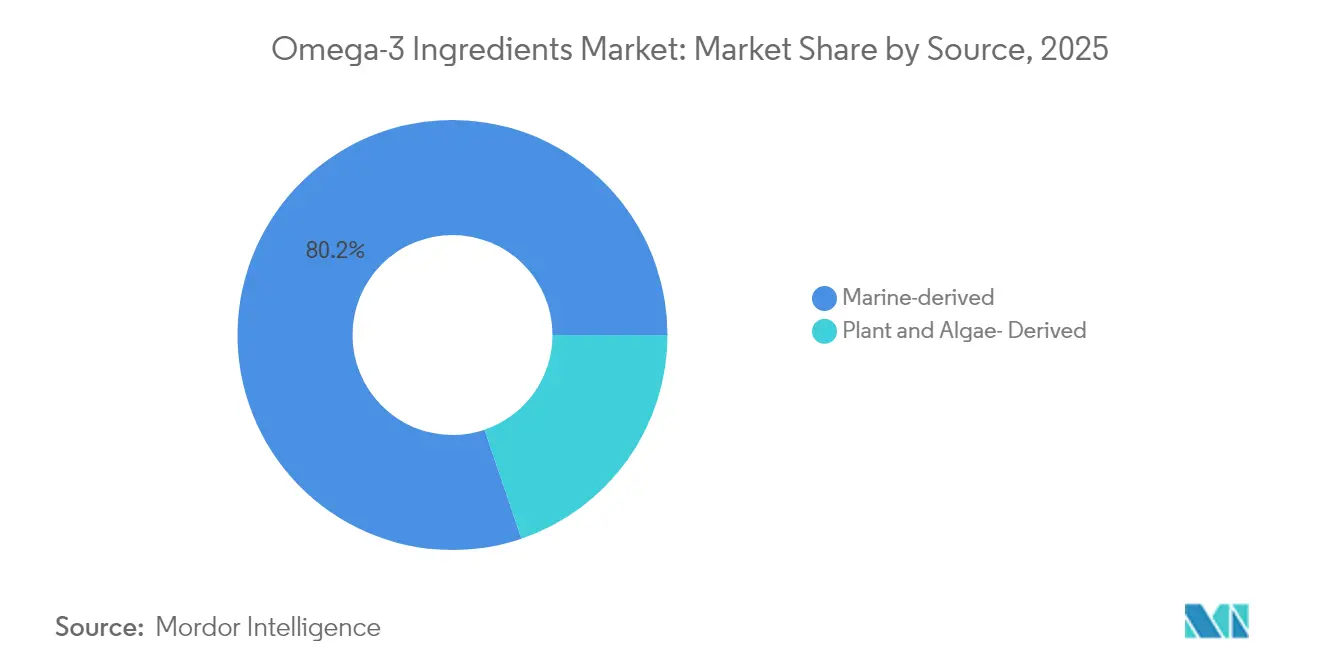

- Nach Quelle führten meeresbasierte Produkte mit einem Anteil von 80,20 % am Omega-3-Markt im Jahr 2025; algenbasierte Zutaten werden voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen.

- Nach Form entfielen Ölformulierungen auf 68,95 % der Omega-3-Marktgröße im Jahr 2025, während Pulverformate bis 2031 mit einer CAGR von 11,25 % wachsen.

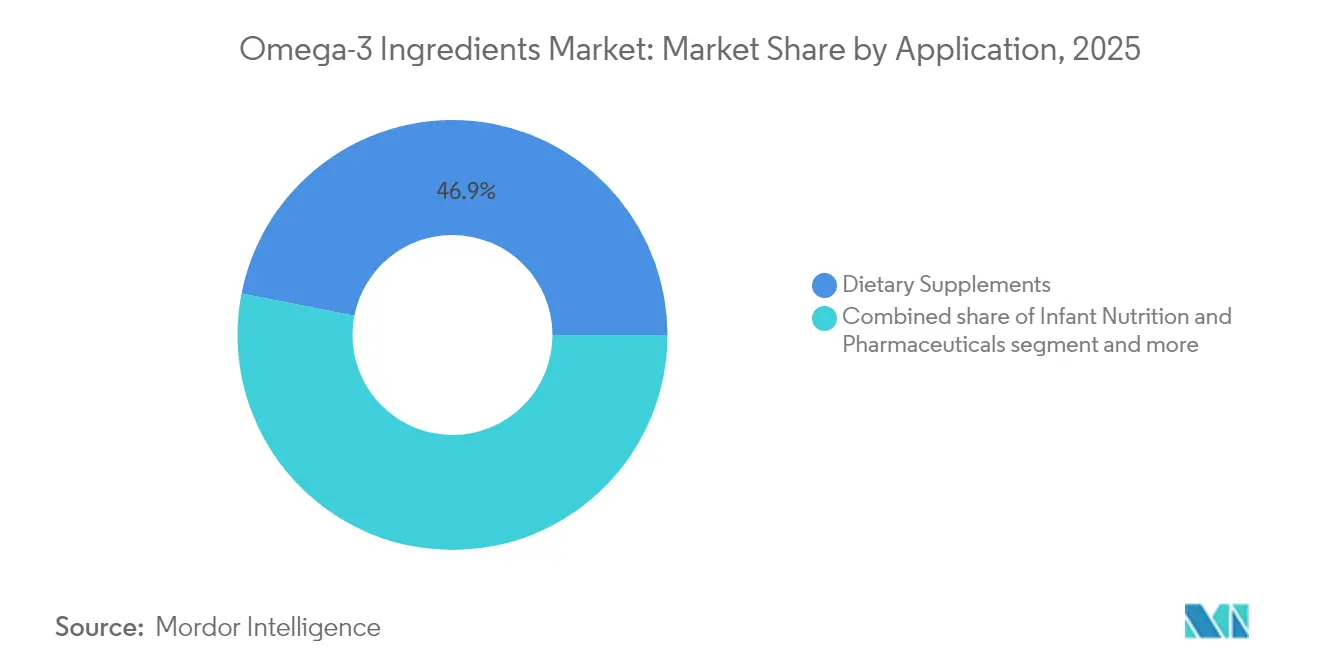

- Nach Anwendung entfielen 46,90 % des Umsatzes im Jahr 2025 auf Nahrungsergänzungsmittel; die Säuglingsernährung verzeichnet mit einer CAGR von 11,21 % bis 2031 die schnellste Entwicklung.

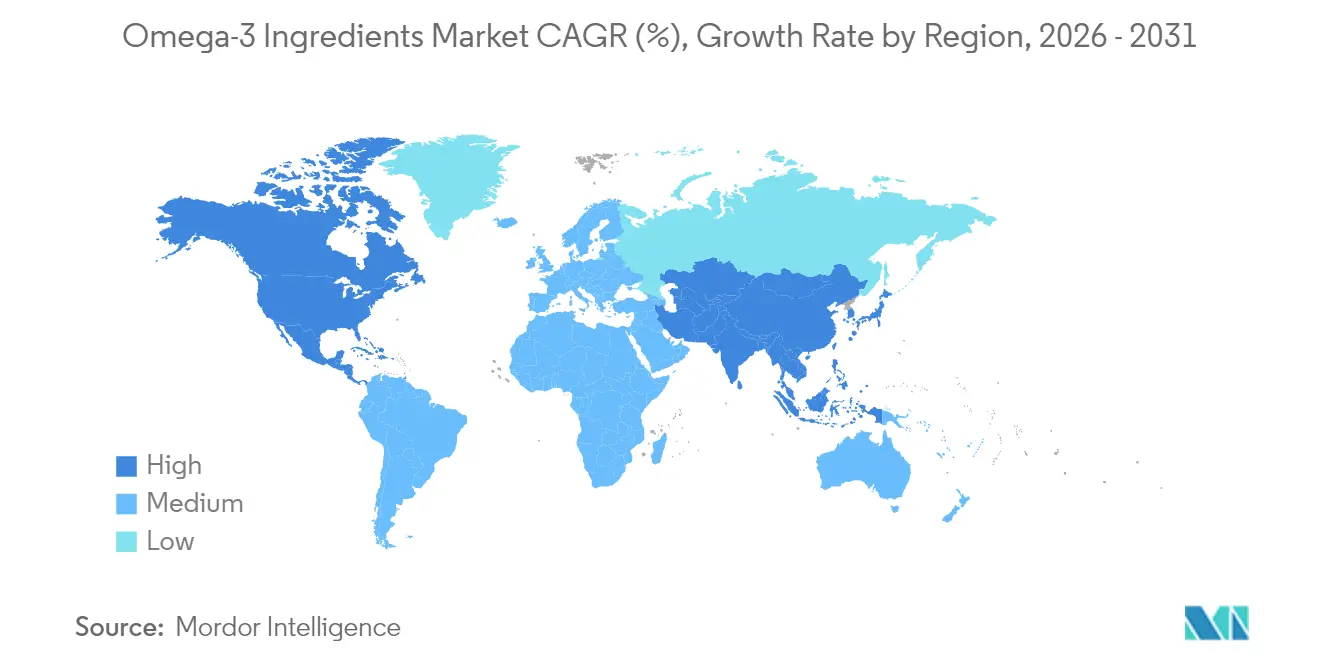

- Nach Geographie hielt Nordamerika 34,55 % des Umsatzes im Jahr 2025, während für den Asien-Pazifik-Raum eine CAGR von 9,62 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Omega-3-Zutatenmarkt-Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage durch die Aquakulturbranche | +2.1% | Asien-Pazifik-Kern, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherausgaben für präventive Gesundheitsprodukte | +1.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Empfehlungen für EPA und DHA | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage im Bereich der mütterlichen Gesundheit in Schwangerschaft und Kindesentwicklung | +1.3% | Global, frühe Übernahme in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Omega-3-Extraktion | +1.1% | Global, Innovationszentren in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Nachhaltige Kultivierung von Algenquellen | +0.9% | Globale Produktion in kontrollierten Umgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage durch die Aquakulturbranche

Mit der Expansion der Aquakultur steigt die Nachfrage nach omega-3-reichen Futtermittelzutaten stark an, was den globalen Omega-3-Markt beflügelt. Die globale Fischerei- und Aquakulturproduktion hat Rekordhöhen erreicht, wobei die Aquakultur nun bei der aquatischen Produktion führend ist und ein wachsender Anteil dieser Produktion auf den menschlichen Verzehr ausgerichtet ist. Diese Verschiebung veranlasst Zutatenhersteller, ihre Produktions- und Beschaffungsstrategien anzupassen, um den sich wandelnden Anforderungen der Futtermittelindustrie gerecht zu werden. Als Reaktion darauf erhöhen führende Hersteller von Fischöl und algenbasierten Omega-3-Stoffen ihre Kapazitäten, insbesondere für hochreine EPA- und DHA-Formulierungen, die für Aquafutter unerlässlich sind. Futtermittelentwickler priorisieren diese Omega-3-Stoffe und erkennen deren Bedeutung für die Verbesserung der Fischgesundheit, des Wachstums und der Ernährungsqualität an. Angesichts des begrenzten Wachstums in der Hochseefischerei setzen Omega-3-Lieferanten auf nachhaltige Beschaffungsmethoden, wie die Nutzung von Fischverarbeitungsnebenprodukten und den Anbau von Algen, um den Branchenbedarf zu decken. Das rasche Wachstum der Aquakultur in Asien, insbesondere in China und Südostasien, steigert die Nachfrage nach Omega-3-Stoffen, nicht nur in Tierfutter, sondern auch in der menschlichen Ernährung. Dieser Trend unterstreicht den Wandel der Aquakultur von einer Nischenbranche zu einer dominanten Kraft, die den Omega-3-Markt umgestaltet und Innovationen bei der nachhaltigen Beschaffung und globalen Expansion vorantreibt.

Steigende Verbraucherausgaben für präventive Gesundheitsprodukte

Da Verbraucher der präventiven Gesundheitsversorgung zunehmend Priorität einräumen, erlebt der globale Omega-3-Zutatenmarkt einen Aufschwung. Immer mehr Menschen betrachten die Omega-3-Supplementierung als proaktive Wellness-Maßnahme und nicht als nachträgliche Ergänzung. Im Jahr 2024 debütierte beispielsweise Oziva Plant-Based Omega 369 und bediente Wellness-Enthusiasten mit seinen veganen Omega-3-Stoffen. Dieser Schritt unterstreicht die Reaktionsfähigkeit der Formulierer auf die steigende Nachfrage nach pflanzenbasierter präventiver Ernährung. Ebenso erweiterte Nordic Naturals Omega 3 sein Angebot um neue tägliche Wellness-Kapseln, die im Einklang mit den sich wandelnden Verbraucherperspektiven Herz- und Gehirngesundheit in den Vordergrund stellen. Zutatenhersteller innovieren ebenfalls, wobei FrieslandCampina Ingredients mikrovermakapselte Omega-3-Pulver für die Anreicherung von Backwaren und Milchprodukten einführt und so den Weg für die Integration von Omega-3-Stoffen in alltägliche Lebensmittel jenseits traditioneller Kapseln ebnet. Der Anstieg der Omega-3-Nutzung korreliert mit übergeordneten Trends bei den Gesundheitsausgaben. In den Vereinigten Staaten stiegen die Gesundheitsausgaben im Jahr 2023 um 7,5 % auf 4,9 Billionen USD und verzeichneten damit eine der höchsten Wachstumsraten seit 2003 [1]Quelle: Amerikanische Ärztevereinigung, "Trends bei den Gesundheitsausgaben," ama-assn.org. Dieser verstärkte Fokus auf Gesundheitsinvestitionen unterstreicht die Bereitschaft der Verbraucher, Ressourcen für präventive Maßnahmen einzusetzen, einschließlich der Omega-3-Supplementierung. Digitale Gesundheits-Apps und personalisierte Ernährungsplattformen treiben diesen Trend weiter voran und bieten maßgeschneiderte Omega-3-Pläne, die mit der Überwachung von Biomarkern und kognitiven Gesundheitsergebnissen verknüpft sind. Auf Nachhaltigkeit ausgerichtete Marken treiben das Marktwachstum ebenfalls voran, indem sie algenbasierte DHA/EPA-Mischungen als hochwertige Optionen für die präventive Gesundheit vermarkten.

Steigende Nachfrage nach Omega-3 für die mütterliche Gesundheit, Schwangerschaft und Kindesentwicklung

Klinische Erkenntnisse unterstützen zunehmend die Omega-3-Supplementierung während der Schwangerschaft und frühen Kindheit, wodurch diese Zutaten in die standardmäßige pränatale und Säuglingsernährungspraxis eingebettet werden. Im Jahr 2024 brachten führende Säuglingsnahrungsmarken, darunter Nestlé und Danone, aktualisierte Formulierungen auf den Markt, die mit DHA und EPA angereichert sind und diese Nährstoffe als essenziell für die kognitive Entwicklung positionieren. Ebenso stellten pränatale Nahrungsergänzungsunternehmen wie Nature Made und Garden of Life neue Kapseln vor, die die tägliche DHA-Aufnahme in den Vordergrund stellen und damit aktualisierten klinischen Leitlinien entsprechen. Diese Initiativen schaffen eine vorhersehbare Nachfrage nach hochreinen Omega-3-Zutaten, da pränatale Versorgungsprotokolle die Supplementierung in mütterliche Gesundheitsprogramme integrieren und stabile Beschaffungskanäle für Hersteller schaffen. Laut der Amerikanischen Krankenhausgesellschaft stiegen die Geburten in den Vereinigten Staaten im Jahr 2024 um 1 % auf 3,6 Millionen, wobei die Kaiserschnittrate leicht auf 32,4 % anstieg, was den anhaltenden Fokus auf die mütterliche und kindliche Gesundheitsversorgung unterstreicht [2]Quelle: Zentren für Seuchenkontrolle und -prävention,"US-Geburtenrate stieg 2024 um 1 %," Amerikanische Krankenhausgesellschaft, cdc.com. Die frühkindliche Entwicklung wird weltweit weiter betont, da die Weltgesundheitsorganisation und UNICEF berichten, dass schätzungsweise 1 von 7 Kindern im Alter von 10 bis 19 Jahren psychische Erkrankungen erlebt, wobei ein Drittel der Erkrankungen vor dem 14. Lebensjahr und die Hälfte vor dem 18. Lebensjahr auftritt [3]Quelle: Weltgesundheitsorganisation," Weltgesundheitsorganisation und UNICEF veröffentlichen Leitlinien zur Verbesserung des Zugangs zur psychischen Gesundheitsversorgung für Kinder und Jugendliche," who.int. Dies unterstreicht die entscheidende Bedeutung frühzeitiger Ernährungsinterventionen, einschließlich der Omega-3-Supplementierung, zur Unterstützung der kognitiven und verhaltensbezogenen Entwicklung. Diese Verschiebung bewegt Omega-3 von optionalen Wellness-Ausgaben zu einem medizinisch anerkannten Inhaltsstoff, erweitert seine globale Marktreichweite, stimuliert Investitionen in die Produktion und beschleunigt die Einführung in den Kategorien Nahrungsergänzungsmittel, funktionelle Lebensmittel und Säuglingsernährung, während es gleichzeitig den wachsenden Bedarf an kognitiver und psychischer Gesundheitsunterstützung in den frühen Lebensjahren direkt adressiert.

Nachhaltige Kultivierung algenbasierter Omega-3-Quellen

Algenbasierte Omega-3-Quellen werden nachhaltig kultiviert und bieten eine skalierbare und umweltfreundliche Alternative zu traditionellen fischbasierten Ölen. Diese Verschiebung belebt den globalen Omega-3-Zutatenmarkt erheblich. Im Jahr 2024 steigerte Veramaris, ein führendes Unternehmen in der Algenölproduktion, seine Produktion um 61 % und reduzierte gleichzeitig die Treibhausgasemissionen um 5,6 %. Dieser Schritt unterstreicht die Machbarkeit einer großskaligen, emissionsarmen Produktion. In ähnlicher Weise demonstrierte DSM-Firmenich die rasche Effizienz der Algenkultivierung. Das Unternehmen wies darauf hin, dass in kontrollierten Innenraumsystemen omega-3-reiche Öle in nur 25 Tagen geerntet werden können. Diese Methode verspricht eine nachhaltigere und stabilere Versorgung als ihre Fischöl-Pendants. Unterdessen befassen sich Forschungsinitiativen wie das deutsche Projekt „Algen EPA” mit optimalen Mikroalgenstämmen und Kultivierungstechniken zur Steigerung der Eicosapentaensäure (EPA)-Ausbeuten. Solche Fortschritte in nachhaltigen Produktionstechniken erweitern den Marktzugang und entsprechen dem wachsenden Verbraucherinteresse an pflanzenbasierten, Clean-Label- und ethisch beschafften Omega-3-Produkten. Folglich finden algenbasierte Omega-3-Zutaten Eingang in Nahrungsergänzungsmittel, funktionelle Lebensmittel und Säuglingsernährungsprodukte und festigen damit ihre Rolle auf dem aufstrebenden Omega-3-Zutatenmarkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten | -1.4% | Global, verstärkt in preissensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken, einschließlich Überfischung | -1.1% | Global, stark in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schwankungen beim Rohstoffpreis | -0.8% | Global, erhöht dort, wo die Beschaffung konzentriert ist | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexitäten in verschiedenen Regionen | -0.6% | Global, Fragmentierung in Schwellenländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten

Das globale Marktwachstum für Omega-3-Zutaten, insbesondere solche, die aus Algen und Premium-Fischölen gewonnen werden, wird durch hohe Produktionskosten gehemmt. Im Jahr 2023 erlebten zahlreiche Hersteller von Nahrungsergänzungsmitteln und Säuglingsnahrung Produktionsverzögerungen, die sie auf kostspielige Algenöl-Inputs zurückführten. Dieser Kostenanstieg trieb nicht nur die Preise angereicherter Formulierungen in die Höhe, sondern schränkte auch deren Reichweite in Massenmarkten ein. Zutatenhersteller kämpften mit erhöhten Ausgaben, die aus der Mikroalgenkultivierung und den anspruchsvollen Extraktions- und Reinigungsprozessen resultierten. Diese Prozesse sind unerlässlich, um Stabilität, Reinheit und die Einhaltung von Regulierungsstandards zu gewährleisten. So betonten Branchenakteure wie DSM-Firmenich und Corbion, dass sie beim Streben nach hochreiner DHA/EPA-Produktion einen deutlichen Anstieg der Herstellungskosten verzeichneten. Dies war auf ihr Bekenntnis zu Nachhaltigkeit und Clean-Label-Standards zurückzuführen. Solche Kostendrücke spiegeln sich unweigerlich in den Preisen der Endprodukte wider. Dieses Szenario stellt eine Herausforderung für kleinere Nahrungsergänzungsmarken und Entwickler von funktionellen Lebensmitteln dar, beeinträchtigt deren Wettbewerbsfähigkeit und verlangsamt ihre Marktdurchdringung, insbesondere in preissensiblen Regionen. Angesichts der steigenden Nachfrage nach Omega-3-Zutaten ist die Branche mit der Herausforderung hoher Produktionskosten konfrontiert. Dies hat zu einem gemeinsamen Bestreben geführt, nach technologischen Innovationen und alternativen Beschaffungsstrategien zu suchen, mit dem Ziel, Skalierbarkeit und Erschwinglichkeit zu verbessern, ohne die Qualität zu beeinträchtigen.

Umweltbedenken, einschließlich Überfischung

Umwelt- und Nachhaltigkeitsdruck schränkt den Omega-3-Zutatenmarkt zunehmend ein, indem er die Verfügbarkeit von meeresbasierten Rohstoffen begrenzt und Produktionsrisiken erhöht. Im Jahr 2023 kündigten mehrere große Nahrungsergänzungs- und Lebensmittelunternehmen, darunter BASF und DSM, öffentlich die Aussetzung der Beschaffung aus bestimmten Fischereien an, nachdem diese Nachhaltigkeitsaudits nicht bestanden hatten, was die Auswirkungen einer strengeren Umweltprüfung auf die Lieferketten verdeutlicht. Regulierungsbehörden in Europa und Nordamerika haben die Fischquoten für Sardellen, Sardinen und andere kleine pelagische Fische verschärft, was die Hersteller zwingt, ihre Produktionsplanung anzupassen und höhere Kosten für die Beschaffung zertifizierter nachhaltiger Inputs in Kauf zu nehmen. Die Verbrauchernachfrage nach ethisch beschafften Zutaten beeinflusst auch die Kaufentscheidungen, da Marken, die ausschließlich auf konventionelle Meeresöle setzen, in umweltbewussten Märkten Reputationsrisiken ausgesetzt sind. Klimabedingte Veränderungen in Fischmigration und Brutzyklen haben die Versorgungsunsicherheit verschärft und Unternehmen veranlasst, ihre Beschaffung zu diversifizieren und in algenbasierte und andere alternative Omega-3-Plattformen zu investieren. Diese Einschränkungen verlangsamen die Marktexpansion, indem sie die Produktionskosten erhöhen, die Rohstoffverfügbarkeit einschränken und Barrieren für kleinere oder weniger vertikal integrierte Hersteller schaffen, während Unternehmen, denen es gelingt, nachhaltige Beschaffungspraktiken einzuführen, einen Wettbewerbsvorteil bei der Gewinnung umweltbewusster Verbraucher erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Dominanz der Meeresprodukte steht vor nachhaltiger Herausforderung

Meeresbasierte Omega-3-Zutaten dominieren mit einem Anteil von 80,20 % am globalen Markt, gestützt durch etablierte Lieferketten und die Vertrautheit der Verbraucher mit Fischölprodukten. Auf Sardellen basierendes Omega-3, der Vorreiter im Meeressegment, profitiert von Perus robuster Fischindustrie, die konsistent hohe Mengen an EPA- und DHA-Ölen für Nahrungsergänzungsmittel und funktionelle Lebensmittel weltweit liefert. Branchengrößen wie BASF und DSM investieren stark in die Beschaffung und Veredelung von Meeresölen und garantieren Qualität für die Großproduktion. Während aus Lachs gewonnene Öle in Nutraceuticals und klinischer Ernährung Premium-Anwendungen finden, behauptet sich Lebertran in traditionellen nordeuropäischen Märkten, entsprechend historischen Konsumgewohnheiten.

Algenbasierte Omega-3-Zutaten mit einer CAGR von 9,62 % erweisen sich als das am schnellsten wachsende Segment, angetrieben durch Nachhaltigkeitsbedenken und regulatorischen Druck zum Schutz mariner Ökosysteme. Veramaris hat beispielsweise die kommerzielle Produktion von hochreinen DHA-Ölen hochskaliert und bedient damit sowohl globale Nahrungsergänzungs- als auch Säuglingsernährungsmärkte. Durch die Nutzung von Grünalgen für ihre hohen DHA-Ausbeuten differenzieren Hersteller Produkte in der präventiven Gesundheitsformulierung. Unterdessen werden Rotalgen für ihre einzigartigen Fettsäureprofile untersucht, und Braunalgen bieten ein vielseitiges EPA-DHA-Verhältnis für die allgemeine Supplementierung. Hersteller wie Corbion setzen auf geschlossene Kultivierungssysteme, die Skalierbarkeit und Konsistenz verbessern und die saisonalen und umweltbedingten Herausforderungen mariner Quellen adressieren. Diese Innovationen, gepaart mit einem Anstieg der nachhaltigkeitsgetriebenen Verbrauchernachfrage, fördern die Einführung algenbasierter Zutaten und bereichern den bereits etablierten, von Meereszutaten dominierten Markt weiter.

Nach Form: Ölformulierungen führen trotz Pulverinnovation

Im Jahr 2025 dominieren Ölformulierungen mit einem Anteil von 68,95 % am globalen Omega-3-Zutatenmarkt, gestützt durch eine robuste Produktionsinfrastruktur und weitverbreitete Akzeptanz traditioneller Nahrungsergänzungsformate bei Verbrauchern. Ihre Führungsposition wird durch überlegene Bioverfügbarkeit und kosteneffiziente Produktionsmethoden weiter gefestigt, die wettbewerbsfähige Preisgestaltung sowohl im Nutraceutical- als auch im Pharmasektor ermöglichen. Branchengrößen wie BASF und Epax verfeinern kontinuierlich ölbasierte Formulierungen und konzentrieren sich auf Reinheit und Lagerstabilität, um eine konsistente globale Leistung zu gewährleisten. Die Vertrautheit der Verbraucher mit diesem Format zementiert seine Prävalenz in traditionellen Kapseln und Weichgelatinekapseln und festigt seine Spitzenposition in der Zutaten-Nachfrage.

Pulverformulierungen sind das am schnellsten wachsende Segment des Marktes, mit einer prognostizierten CAGR von 11,25 % bis 2031, aufgrund ihrer Anpassungsfähigkeit in funktionellen Lebensmitteln und Getränken. Innovationen in der Mikroverkapselungstechnologie haben Oxidations- und Geschmacksprobleme gemindert und den Weg für die Integration in Backwaren, Milchprodukte und Säuglingsernährung geebnet. Unternehmen wie DSM nutzen Sprühtrocknung und Wirbelschichtbeschichtungstechniken, um die Produktstabilität zu erhöhen und die Verarbeitungskosten zu senken, was die kommerzielle Rentabilität pulverbasierten Omega-3-Stoffe verbessert. Konzentrate, obwohl eine Nische besetzend, bedienen den klinischen und pharmazeutischen Sektor, der eine erhöhte EPA- und DHA-Potenz erfordert. Die rasche Einführung von Pulverformaten unterstreicht den Branchenwandel hin zu Verbraucherpräferenzen für geschmacksneutrale, leicht einzuarbeitende und präzise dosierte Omega-3-Stoffe.

Nach Anwendung: Nahrungsergänzungsmittel dominieren, während Säuglingsernährung beschleunigt

Im Jahr 2025 dominieren Nahrungsergänzungsmittel mit einem Anteil von 46,90 % am globalen Omega-3-Zutatenmarkt. Diese Vormachtstellung wird durch eingravierte Verbrauchergewohnheiten und eine weitverbreitete Einzelhandelspräsenz gestützt, die Omega-3 als wichtiges Gesundheitsprodukt etablieren. Direktvermarktung an Verbraucher und Empfehlungen von Gesundheitsfachleuten, die die Vorteile für die kardiovaskuläre, kognitive und Gelenkgesundheit betonen, festigen die Führungsposition dieses Segments weiter. Führende Akteure wie BASF und DSM erweitern ihre Portfolios um hochreine Omega-3-Formulierungen und konzentrieren sich auf eine verbesserte Bioverfügbarkeit, um gesundheitsbewusste Verbraucher anzusprechen, die präventivem Wellness Priorität einräumen. Die Vielseitigkeit des Segments zeigt sich in seiner Anpassungsfähigkeit an verschiedene Formate – Kapseln, Weichgelatinekapseln und Gummibonbons steigern die Zugänglichkeit und den Verbraucherreiz.

Die Säuglingsernährung erweist sich als das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 11,21 % bis 2031. Dieses Wachstum wird durch zunehmende klinische Empfehlungen zur Bedeutung von Omega-3 für die frühe Gehirn- und Sehentwicklung angetrieben. Als Reaktion darauf reichern führende Hersteller wie Nestlé und Danone ihre Säuglingsnahrung mit DHA-reichen Omega-3-Stoffen an, um erhöhten Ernährungsstandards gerecht zu werden. Unterdessen erleben funktionelle Lebensmittel und Getränke einen Aufschwung aufgrund von Fortschritten bei der Mikroverkapselung und Geschmacksmaskierung, die eine nahtlose Produktintegration ohne Einbußen bei Geschmack oder Haltbarkeit gewährleisten. Klinische Ernährung bleibt ein lukrativer Bereich, wobei Omega-3-Stoffe in spezialisierten Therapiediäten eine zentrale Rolle spielen. Darüber hinaus treibt der Pharmasektor die Nachfrage nach premium, verschreibungspflichtigen Omega-3-Formulierungen weiter voran. Diese Diversifizierung über verschiedene Anwendungen hinweg erweitert die Marktbasis stetig über Nahrungsergänzungsmittel hinaus, fördert Innovationen und stärkt die Resilienz sowohl in der Verbraucher- als auch in der klinischen Ernährung.

Geographische Analyse

Im Jahr 2025 hält Nordamerika einen dominanten Anteil von 34,55 % am globalen Omega-3-Zutatenmarkt. Diese Führungsposition wird durch ausgereifte regulatorische Rahmenbedingungen, ein fortschrittliches Gesundheitssystem und eine gesundheitskompetente Bevölkerung gestützt. Präventive Gesundheitspraktiken sind in der Region tief verankert, wobei Mediziner Omega-3-Nahrungsergänzungsmittel weitgehend als integralen Bestandteil der Ernährungsrichtlinien empfehlen. In den USA treiben von der US-amerikanischen Lebens- und Arzneimittelbehörde (FDA) genehmigte Gesundheitsbehauptungen, zusammen mit der Unterstützung durch Versicherungen für bestimmte klinische Anwendungen, eine robuste Nachfrage sowohl in der Verbraucher- als auch in der klinischen Ernährung an. Kanadas effiziente Vorschriften für natürliche Gesundheitsprodukte ebnen den Weg für innovative Formulierungen und Kennzeichnung. Dies ermöglicht es Unternehmen, spezialisierte Omega-3-Angebote zu bewerben und deren validierte Gesundheitsvorteile hervorzuheben.

Der Asien-Pazifik-Raum befindet sich auf einem rasanten Aufstieg und soll bis 2031 mit einer CAGR von 9,62 % wachsen. Dieser Anstieg ist größtenteils auf rasche Fortschritte in der Aquakultur und ein wachsendes Gesundheitsbewusstsein bei den Verbrauchern zurückzuführen. China ist an vorderster Front und stärkt seine Aquakultur-Lieferkette, während eine wachsende Nachfrage nach angereicherten Lebensmitteln und Nahrungsergänzungsmitteln entsteht. Japan zeigt mit seiner alternden Bevölkerung eine ausgeprägte Präferenz für Produkte zur kognitiven Gesundheit, was eine stetige Nachfrage nach Premium-DHA-Formulierungen antreibt. Gleichzeitig bieten Indiens aufstrebende Nutraceutical-Industrie und der robuste Pharmasektor lukrative Möglichkeiten für eine kosteneffiziente Omega-3-Produktion. Australien und Singapur etablieren sich als wichtige Vertriebs- und Innovationszentren für algenbasierte Omega-3-Stoffe und signalisieren eine regionale Hinwendung zu nachhaltiger Beschaffung und lokalisierter Produktion.

Regionen wie Europa, Südamerika sowie der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum, wenn auch in einem gemäßigteren Tempo, beeinflusst durch unterschiedliche regulatorische Landschaften und Marktreife. Europas Marktentwicklung wird durch die strengen Qualitätsmaßstäbe der Europäischen Behörde für Lebensmittelsicherheit und einen ausgeprägten Fokus auf Nachhaltigkeit geprägt, was wiederum algenbasierte Innovationen fördert. Südamerikas Vorteil liegt in seiner Nähe zu marinen Ressourcen, insbesondere Perus Sardellenfischerei. Länder wie Brasilien und Argentinien steigern nach und nach den inländischen Konsum, hauptsächlich durch Initiativen, die auf angereicherte Lebensmittel ausgerichtet sind. Im Nahen Osten und in Afrika schaffen öffentliche Gesundheitsinitiativen und Kooperationen mit globalen Ernährungsorganisationen zwar Bewusstsein und Zugänglichkeit, jedoch stellt die fragmentierte Natur der Vertriebsnetze Herausforderungen für eine breitere Marktdurchdringung dar.

Wettbewerbslandschaft

Der Omega-3-Zutatenmarkt weist eine moderate Wettbewerbslandschaft auf, in der sich führende Akteure durch starkes Branding, strategische Zertifizierungen und einen Fokus auf verbraucherorientiertes Marketing abheben. Unternehmen wie DSM-Firmenich und BASF lenken ihre Omega-3-Angebote auf Clean-Label- und Halal-zertifizierte Formulierungen aus, mit dem Ziel, ein breiteres Publikum anzusprechen, insbesondere im Nahen Osten und in Südostasien. Diese Unternehmen stellen Rückverfolgbarkeit, Nachhaltigkeit und ethische Beschaffung in ihrem Marketing in den Vordergrund und nutzen Zertifizierungen wie Halal, Non-GMO und nachhaltige Fischereistandards, um das Verbrauchervertrauen zu stärken. Unterdessen erschließen aufstrebende Marken auf digitalen Plattformen Nischenmärkte und setzen auf personalisierte Ernährung und transparente Kennzeichnung, um gesundheitsbewusste Verbraucher anzusprechen, die Authentizität und funktionelle Vorteile in ihren Nahrungsergänzungsmitteln priorisieren.

Technologische Kompetenz ist ein wesentlicher Bestimmungsfaktor für Marktwettbewerbsfähigkeit, wobei etablierte Akteure Ressourcen in Innovationen investieren, die die Funktionalität und Stabilität der Zutaten stärken. DSM-Firmenich steht an vorderster Front und setzt auf Mikroverkapselungstechnologie, um die Oxidationsbeständigkeit zu verbessern und die Haltbarkeit für Lebensmittel- und Getränkeanwendungen zu verlängern. BASF und Epax Norway verfeinern Reinigungs- und Konzentrationsmethoden, um EPA- und DHA-Ausbeuten zu steigern und Premium-Märkte wie klinische Ernährung anzusprechen.

Auf strategischer Ebene erlebt der Markt eine Welle der Konsolidierung und Zusammenarbeit, wobei Unternehmen auf vertikale Integration und globale Reichweite abzielen. Führende Akteure schmieden langfristige Allianzen mit nachhaltigen Fischereien und Algenzüchtern und sichern so einen stabilen Rohstofffluss angesichts von Umwelt- und Regulierungsherausforderungen. Bemerkenswerte Fusionen, wie die Vereinigung von DSM mit Firmenich, heben einen Trend zur Schaffung umfassender Wertschöpfungsketten hervor, die Zutatenpräsentation mit fundiertem Verbrauchereinblick und robuster Distribution verbinden. Das Vordringen in aufstrebende Märkte in Asien-Pazifik und im Nahen Osten gewinnt an Dynamik, wobei Branchenführer Gemeinschaftsunternehmen und lokale Produktionszentren einrichten, um regionale Vorschriften zu navigieren und Halal-Zertifizierungen zu sichern. Diese strategischen Maßnahmen stärken die globale Wettbewerbsfähigkeit und gewährleisten sowohl Versorgungsstabilität als auch Marktagilität.

Führende Unternehmen der Omega-3-Zutatenbranche

Cargill Inc.

Archer Daniels Midland Company

BASF SE

DSM-Firmenich AG

Croda International Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Veramaris investierte 200 Millionen USD in die Kapazitätserweiterung seiner Algenöl-Anlage in Nebraska mit dem Ziel einer jährlichen Produktion von 15.000 Tonnen bis 2026.

- Juli 2024: BASF führte Omega-3 Powder Pro ein, das eine fortschrittliche Mikroverkapselung zur Geschmacksmaskierung aufweist und auf funktionelle Lebensmittelanwendungen im Asien-Pazifik-Raum abzielt.

- Juni 2024: Corbion kooperierte mit Nuseed zur Vermarktung von Nutriterra Rapsöl-basiertem EPA-Öl und verankerte die nordamerikanische Produktion bei einer jährlichen Kapazität von 50.000 Tonnen.

Berichtsumfang des globalen Omega-3-Zutatenmarktes

Omega-3-Fettsäuren sind eine Form mehrfach ungesättigter Fette, die der Körper aus der Nahrung gewinnt. Omega-3-Fettsäuren sind in Lebensmitteln wie Fisch und Leinsamen sowie in Nahrungsergänzungsmitteln wie Fischöl enthalten. Der Umfang des globalen Omega-3-Zutatenmarktes umfasst die Marktsegmentierung nach Typ, Anwendung und Geographie. Nach Typ ist der Markt in Konzentrate, Algenöl, Lebertran, Krillöl, Menhaden-Öl, raffiniertes Thunfischöl, Sardellenöl und andere unterteilt. Darüber hinaus ist der Markt nach Anwendung in funktionelle Lebensmittel und Getränke, Nahrungsergänzungsmittel, Säuglingsernährung, Heimtier- und Tierfutter, Pharmazeutika und klinische Ernährung unterteilt. Schließlich umreißt der Bericht die Abdeckung aller globalen Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika, dem Nahen Osten und Afrika. Für jedes Segment wurden die Marktgröße und -prognosen auf Basis des Wertes (in Millionen USD) ermittelt.

| Meeresbasiert | Sardellen |

| Lebertran | |

| Menhaden | |

| Thunfisch | |

| Sardinen | |

| Lachs | |

| Andere Arten | |

| Pflanzlich und algenbasiert | Grünalgen |

| Rotalgen | |

| Braunalgen | |

| Blaugrünalgen |

| Öl |

| Konzentrate |

| Pulver |

| Nahrungsergänzungsmittel |

| Funktionelle Lebensmittel und Getränke |

| Säuglingsernährung |

| Klinische und medizinische Ernährung |

| Pharmazeutika |

| Heimtier- und Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Meeresbasiert | Sardellen |

| Lebertran | ||

| Menhaden | ||

| Thunfisch | ||

| Sardinen | ||

| Lachs | ||

| Andere Arten | ||

| Pflanzlich und algenbasiert | Grünalgen | |

| Rotalgen | ||

| Braunalgen | ||

| Blaugrünalgen | ||

| Nach Form | Öl | |

| Konzentrate | ||

| Pulver | ||

| Nach Anwendung | Nahrungsergänzungsmittel | |

| Funktionelle Lebensmittel und Getränke | ||

| Säuglingsernährung | ||

| Klinische und medizinische Ernährung | ||

| Pharmazeutika | ||

| Heimtier- und Tierfutter | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die globale Nachfrage nach Omega-3 im Jahr 2026?

Die Größe des Omega-3-Marktes erreichte im Jahr 2026 einen Wert von 3,46 Milliarden USD, mit starkem Schwung in Richtung 5,75 Milliarden USD bis 2031.

Welche Omega-3-Quelle wächst bis 2031 am schnellsten?

Algenbasierte Öle verzeichnen mit einer CAGR von 9,62 % das höchste Wachstum, da Käufer Nachhaltigkeit und Versorgungssicherheit priorisieren.

Warum gewinnen Pulverformulierungen an Beliebtheit?

Mikroverkapselung ermöglicht es Pulvern, sich ohne Geschmack oder Geruch in Lebensmittel einzubinden, was eine CAGR von 11,25 % in diesem Formsegment antreibt.

Welche Region führt heute beim Omega-3-Konsum?

Nordamerika hielt im Jahr 2025 einen Anteil von 34,55 % am globalen Umsatz, unterstützt durch förderliche Regulierung und Verbraucheraufklärung.

Seite zuletzt aktualisiert am: