Marktgröße und Marktanteil für Dentalgeräte in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

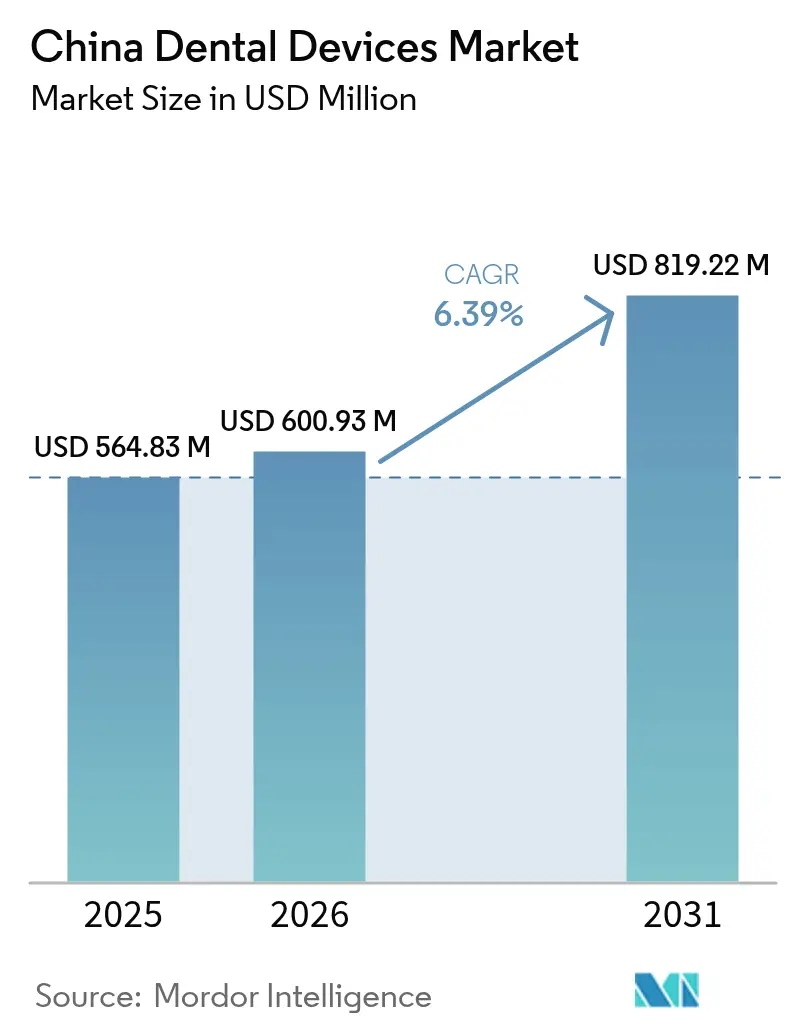

| Marktgröße im Basisjahr (2025) | 564.83 Millionen US-Dollar |

| Marktgröße (2026) | 600.93 Millionen US-Dollar |

| Marktgröße (2031) | 819.22 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in China von Mordor Intelligence

Die Marktgröße für Dentalgeräte in China wurde im Jahr 2025 auf USD 564,83 Millionen geschätzt und soll von USD 600,93 Millionen im Jahr 2026 auf USD 819,22 Millionen bis 2031 wachsen, bei einer CAGR von 6,39 % während des Prognosezeitraums (2026–2031). Robuste politische Unterstützung, eine schnell wachsende Mittelschicht und die zunehmende Verbreitung digitaler Arbeitsabläufe lenken den Sektor in Richtung höherwertiger Eingriffe. Die mengenbasierte Beschaffung von Implantaten, die Präventionsziele des Programms „Gesundes China 2030” und die wachsende Bedeutung von Dentalserviceorganisationen (DSOs) gestalten Preisgestaltung, Patientenzugang und Beschaffungsnormen neu. Inländische Hersteller nutzen diese Veränderungen, um Marktanteile in Städten der zweiten und dritten Kategorie zu gewinnen, während globale Marken durch technologische Führerschaft Premium-Nischen verteidigen. Fortschrittliche Bildgebung und chairside CAD/CAM-Geräte verbreiten sich rasch in städtischen Zentren, und die Therapie mit transparenten Zahnschienen wird zur Standardwahl in der Kieferorthopädie für Millennials, die von der Ästhetik sozialer Medien geleitet werden.

Wichtigste Erkenntnisse des Berichts

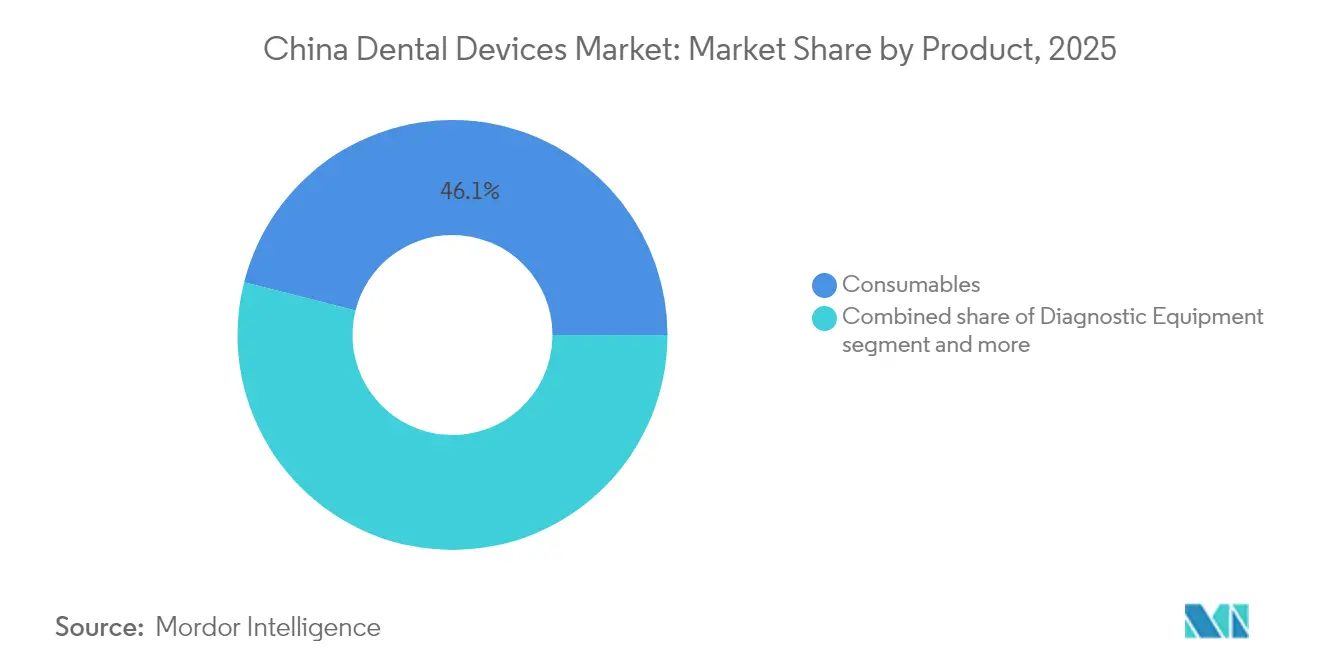

- Nach Produkt hielten Dentalverbrauchsmaterialien im Jahr 2025 einen Anteil von 46,06 % am Markt für Dentalgeräte in China.

- Nach Behandlung führte die Prothetik mit 31,20 % des Umsatzes im Jahr 2025, während die Kieferorthopädie voraussichtlich bis 2031 die schnellste CAGR von 6,71 % verzeichnen wird.

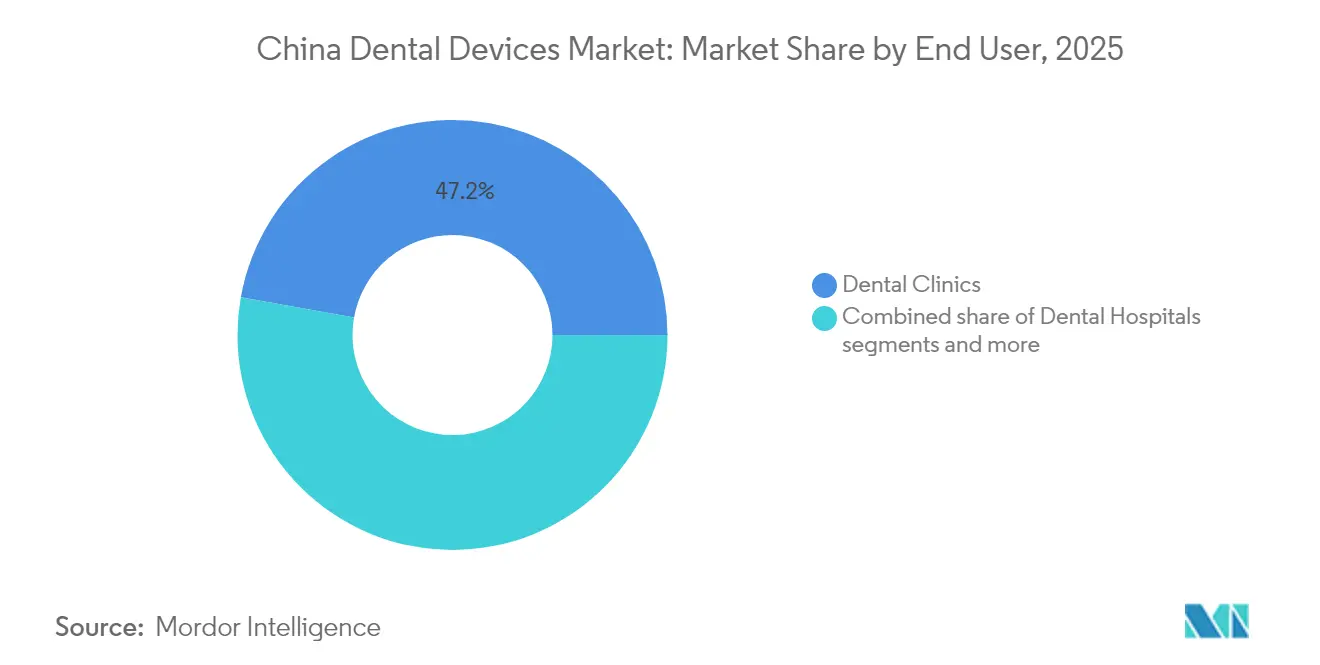

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Anteil von 47,20 % an der Marktgröße für Dentalgeräte in China und wachsen im Zeitraum 2026–2031 mit einer CAGR von 3,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Dentalgeräte in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Akzeptanz digitaler Zahnheilkunde-Arbeitsabläufe in chinesischen Städten der ersten Kategorie | +1.2% | Städte der ersten Kategorie (Peking, Shanghai, Guangzhou, Shenzhen) | Mittelfristig |

| Ausweitung der Abdeckung der Implantologie im nationalen Krankenversicherungspilotprogramm Chinas | +0.9% | National, mit frühen Gewinnen in Pilotprovinzen | Langfristig |

| Aufstieg von Dentalserviceorganisationen (DSOs), die die Massenbeschaffung von Geräten beschleunigen | +0.8% | Städtische Zentren landesweit | Mittelfristig |

| Alternde Bevölkerung treibt die Nachfrage nach Prothetik und Implantaten in Küstenprovinzen an | +1.5% | Küstenprovinzen (Jiangsu, Zhejiang, Fujian, Guangdong) | Langfristig |

| Kosmetisches Bewusstsein unter Millennials steigert die Nachfrage nach transparenten Zahnschienen | +0.7% | Städtische Zentren landesweit | Mittelfristig |

| Ziele der Regierung im Rahmen von „Gesundes China 2030” unterstützen Investitionen in präventive Geräte | +1.1% | National, mit Schwerpunkt auf unterversorgten Regionen | Langfristig |

| Quelle: Mordor Intelligence | |||

Wachsende Akzeptanz digitaler Zahnheilkunde-Arbeitsabläufe in chinesischen Städten der ersten Kategorie

Praxen in Peking, Shanghai, Guangzhou und Shenzhen überspringen analoge Abdrücke und wechseln zu vollständig digitalem intraoralen Scannen und CAD/CAM-Fertigung, wodurch die Behandlungsplanungszeit um 60 % verkürzt und die Fallakzeptanzrate um 32 % gesteigert wird[1]Quelle: Institut für Digitale Zahnheilkunde, „IDS 2025 Highlights – Die neuesten Entwicklungen in der digitalen Zahnheilkunde”, instituteofdigitaldentistry.com . Die Cloud-Integration von chairside-Geräten ermöglicht es Behandlern, Restaurationen in Echtzeit gemeinsam mit Laboren zu gestalten, wodurch die Durchlaufzeit von Tagen auf Stunden verkürzt wird. Die Wettbewerbsintensität verlagert sich auf Software-Ökosysteme, was Anbietern Vorteile verschafft, die Scanner, Fräseinheiten und KI-Designmodule als ein einziges Abonnement bündeln können. Frühe Technologieanwender in diesen Städten beeinflussen Überweisungsmuster landesweit und beschleunigen die Verbreitung digitaler Werkzeuge in Märkte der zweiten Kategorie, was die langfristige Nachfrage im Markt für Dentalgeräte in China stützt.

Ausweitung der Abdeckung der Implantologie im nationalen Krankenversicherungspilotprogramm Chinas

Die erste nationale Ausschreibung für Zahnimplantate senkte die durchschnittlichen Krankenhauspreise um 55 %, mit einem Ziel von 2,25 Millionen Sets und geschätzten jährlichen Einsparungen für Patienten von CNY 4 Milliarden. Implantate – einst auf selbstzahlende Eliten beschränkt – sind nun für eine breitere Mitteleinkommensgruppe erschwinglich, was den adressierbaren Pool bis 2030 um 30 % vergrößert. Krankenhäuser, die Ausschreibungsvolumina garantieren können, profitieren von zentralen Subventionen, während Hersteller mit skalierbarer lokaler Kapazität Marktanteile gewinnen. Da sich die Pilotprogramme der Provinzen zu einem dauerhaften Erstattungsplan zusammenfügen, erlebt der Markt für Dentalgeräte in China einen strukturellen Wandel: Wertartikel steigen stark im Stückvolumen, während Premiumsysteme durch differenzierte Oberflächentechnologien Nischenpositionen verteidigen.

Alternde Bevölkerung treibt die Nachfrage nach Prothetik und Implantaten in Küstenprovinzen an

Chinas Bevölkerung im Alter von 60 Jahren und älter übersteigt 280 Millionen, und Küstenprovinzen wie Jiangsu und Guangdong verfügen über höhere verfügbare Einkommen und ein stärkeres Bewusstsein für Zahnpflege [2]Quelle: Frontiers in Public Health, „Mundgesundheitsprobleme der behinderten Bevölkerung: Ein wachsendes Problem in China”, frontiersin.org . Die Morbidität durch Zahnverlust fördert die Nutzung von Kronen, Brücken und herausnehmbaren Zahnprothesen; Teilprothesen stellen etwa 50 % der natürlichen Kaufähigkeit wieder her und bieten klare funktionelle Anreize. Städtisch-ländliche Disparitäten bestehen fort – die Nutzung von Zahnprothesen in städtischen Gebieten erreicht 67,05 %, in ländlichen Gebieten nur 51,12 % – doch regionale Aufklärungsprogramme und mobile Kliniken verringern die Lücke. Der demografische Rückenwind unterstützt ein nachhaltiges Stückwachstum bei Verbrauchsmaterialien und prothetischen Geräten im Markt für Dentalgeräte in China.

Kosmetisches Bewusstsein unter Millennials steigert die Nachfrage nach transparenten Zahnschienen

Bildorientierte Verbraucher im Alter von 25 bis 40 Jahren, konzentriert in Städten der ersten und zweiten Kategorie, legen Wert auf diskrete kieferorthopädische Optionen. Smartphone-Apps zeigen virtuelle „Nachher”-Lächeln und fördern Empfehlungen von Nutzer zu Nutzer. Anbieter von transparenten Zahnschienen nutzen Social-Commerce-Plattformen und ermöglichen die Terminbuchung mit einem Klick. Da die Aligner-Therapie eine iterative Schienenproduktion erfordert, generiert sie wiederkehrende Einnahmen für Anbieter von 3-D-Druckern und thermoplastischen Folien und vertieft damit die Ökosystembindung für die chinesische Dentalgerätebranche. Das wachsende Verbraucherbewusstsein für präventive Zahnmedizin und Mundhygiene trägt ebenfalls zum Wachstum des chinesischen Mundpflegemarktes bei, insbesondere bei städtischen Millennials, die Premium-Mundpflegeprodukte verwenden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch Einkaufsgemeinschaften bei hochwertigen Geräten | -0.7% | National, stärker in öffentlichen Krankenhäusern | Kurzfristig |

| Mangel an ausgebildeten oralen Radiologen, der die Einführung von Bildgebung in Städten niedrigerer Kategorien einschränkt | -0.8% | Städte der dritten und vierten Kategorie, ländliche Gebiete | Mittelfristig |

| Anhaltende Importabhängigkeit bei hochpräzisen CAD/CAM-Materialien | -0.5% | National, insbesondere Premiumsegmente betreffend | Mittelfristig |

| Regulatorische Verzögerungen bei der NMPA-Zulassung neuartiger Klasse-III-Zahnimplantate | -0.6% | National | Kurzfristig |

| Quelle: Mordor Intelligence | |||

Preisdruck durch Einkaufsgemeinschaften bei hochwertigen Geräten

Im Anschluss an die Implantatausschreibung weiten Krankenhauskonsortien die gebündelte Beschaffung auf CBCT- und chairside-Fräseinheiten aus, wodurch die durchschnittlichen Verkaufspreise um bis zu 35 % gedrückt werden. Hersteller reagieren mit gestaffelten Portfolios und streichen nicht wesentliche Funktionen, um Zielpreispunkte zu erreichen. Die Politik begünstigt inländische Produzenten mit schlankeren Kostenstrukturen, was den Premiumanteil für multinationale Unternehmen erodiert und die Gesamtumsatzexpansion im Markt für Dentalgeräte in China mäßigt.

Mangel an ausgebildeten oralen Radiologen, der die Einführung von Bildgebung in Städten niedrigerer Kategorien einschränkt

Chinas Zahnarzt-zu-Bevölkerungs-Verhältnis beträgt 1:7.768, und qualifizierte Spezialisten für orale Radiologie konzentrieren sich in Megastädten. Einrichtungen niedrigerer Kategorien lagern CBCT-Auswertungen häufig aus oder verzichten ganz auf fortschrittliche Bildgebung. Anbieter integrieren KI-gestützte Interpretationsmodule, die Anomalien kennzeichnen und die Anforderungen an die Benutzerkompetenz senken. Bis die Lücken in der Belegschaft geschlossen sind, wird die Bildgebungsverbreitung außerhalb metropolitaner Zentren jedoch hinter dem breiteren Markt für Dentalgeräte in China zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien halten den Löwenanteil, aber digitale Diagnostik beschleunigt sich

Dentalverbrauchsmaterialien erzielten 2025 einen Umsatzanteil von 46,06 %, gestützt durch hochvolumige Implantate, Kronen und Biomaterialien. Die nationale Implantatausschreibung senkte die Eigenkosten der Patienten erheblich und weitete die Verbreitung von schraubenretinierten Kronen in Kreiskrankenhäusern aus. Verbrauchsmaterialien sollen mit einer CAGR von 3,08 % wachsen und bis 2031 den größten Anteil an der Marktgröße für Dentalgeräte in China halten. Diagnosegeräte sind zwar wertmäßig kleiner, stehen jedoch vor dem schnellsten proportionalen Anstieg, da KI-Werkzeuge die Produktivität am Behandlungsstuhl steigern und präventive Eingriffe im Einklang mit den Zielen von „Gesundes China 2030” ermöglichen. KI-gestützte Software zur Karieserkennung zeigte in chinesischen Praxen eine Genauigkeit von 93,40 % und verdeutlicht die Bereitschaft für eine breite Einführung.

Cloud-verbundene intraorale Scanner verkürzen Abdruckabläufe und ergänzen chairside-Fräseinheiten, was den Upsell von Hybridkeramikblöcken fördert. Therapiegeräte, insbesondere CAD/CAM-Systeme, finden frühe Akzeptanz in stark frequentierten Praxen, wo die Zahnheilkunde am selben Tag die Patientenzufriedenheit steigert. „Sonstige Geräte”, darunter Luftpolierer und chirurgische Motoren, wachsen stetig, da die installierte Basis privater Praxen landesweit auf über 120.000 ansteigt. Das Zusammenspiel dieser Segmente stärkt die Ökosystembindung und festigt mehrlinige Umsatzströme im Markt für Dentalgeräte in China.

Nach Behandlung: Prothetik dominiert inmitten eines kieferorthopädischen Aufschwungs

Prothetische Eingriffe machten 2025 31,20 % des Umsatzes aus und spiegeln die hohe Inzidenz von Zahnlosigkeit bei Senioren wider. Die städtische Nutzung von Zahnprothesen bei älteren Menschen von 67,05 % unterstreicht die latente Nachfrage in ländlichen Bevölkerungsgruppen und signalisiert Potenzial für Aufklärungsprogramme und tragbare Protheseneinheiten. Gleichzeitig ist die Kieferorthopädie das am schnellsten wachsende Behandlungssegment mit einer prognostizierten CAGR von 6,71 %, da Marken für transparente Zahnschienen Influencer-Marketing und Telekonsultationsportale nutzen. Endodontische und parodontologische Therapien verzeichnen moderate einstellige Zuwächse, unterstützt durch die Zulassung einer bioresorbierbaren Kollagenmembran, die die Heilung von Parodontaldefekten verbessert. Zusammen diversifizieren diese Modalitäten die Umsatzströme und vertiefen die Eingriffskomplexität im Markt für Dentalgeräte in China.

Nach Endnutzer: Praxen dominieren, da Patienten eine Zahnheilkunde im Einzelhandelsstil bevorzugen

Private Zahnarztpraxen sicherten sich 2025 47,20 % des Wertes und befinden sich weiterhin auf einem CAGR-Wachstumspfad von 3,05 %, angetrieben durch die Verbrauchernachfrage nach personalisiertem Service und transparenter Preisgestaltung. Kettenunternehmen standardisieren Ausstattung, IT und Beschaffung, verfeinern das Patientenerlebnis und erzielen Skaleneffekte. Krankenhäuser, die zwar eine große installierte Gerätebasis behalten, verlieren in kosmetischen und präventiven Kategorien an Boden, da Terminrückstände anhalten. Akademische und Forschungseinrichtungen sind zwar eine Nische, prägen jedoch den Technologietransfer; Partnerschaften mit Geräteanbietern beschleunigen die Validierung von KI-Entscheidungsunterstützungswerkzeugen und schaffen künftige Nachfrage. Gemeinsam schaffen diese Kanäle mehrstufige Zugangswege, die den Markt für Dentalgeräte in China verbreitern.

Geografische Analyse

Städte der ersten Kategorie sind Zentren, die die frühe Einführung von 3D-gedruckten Zirkoniumdioxidkronen und KI-gestützten Behandlungsplanungssuiten vorantreiben. Küstenprovinzen – Jiangsu, Zhejiang, Fujian, Guangdong – stellen den zweitgrößten Block dar, gestützt durch wohlhabende, alternde Bevölkerungen und robuste Fertigungscluster. Hier übersteigen prothetische und Implantatvolumina den nationalen Durchschnitt, und DSOs liegen bei der digitalen Durchdringung nur knapp hinter den Kennzahlen der Städte der ersten Kategorie.

West- und Zentralprovinzen weisen geringere Gerätedichten, aber einen höheren ungedeckten Bedarf auf. Eine Umfrage aus dem Jahr 2025 zeigte eine Kariesverbreitung von 89,55 % bei tibetischen Kindern in Gannan und verdeutlicht Chancen für mobile Zahnarztbusse und tragbare Röntgensysteme. Provinzregierungen stellen Mittel aus dem Programm „Gesundes China 2030” für schulische Versiegelungsprogramme bereit, was Bestellungen für handgehaltene LED-Polymerisationslampen und kompakte Kompressoren auslöst. Ländliche Gebiete kämpfen mit Arbeitskräftemangel; Zahnarztquoten liegen unter den WHO-Standards, was die Einführung fortschrittlicher Bildgebung einschränkt, doch Teleradiologie-Pilotprojekte versprechen schrittweise Fortschritte.

Die Dividende der digitalen Wirtschaft ist ungleich verteilt: Ostprovinzen profitieren stärker von der Telemedizin, während zentrale und westliche Regionen mit begrenzter Breitbandabdeckung konfrontiert sind, was die Einführung cloudbasierter Scanner dämpft. Die Überbrückung dieser Lücken erfordert hybride Vertriebsmodelle – direkt in Metropolregionen, über Händler andernorts – und gezielte staatliche Subventionen. Insgesamt unterstützt die geografische Heterogenität einen mehrschichtigen Expansionspfad für den Markt für Dentalgeräte in China.

Wettbewerbslandschaft

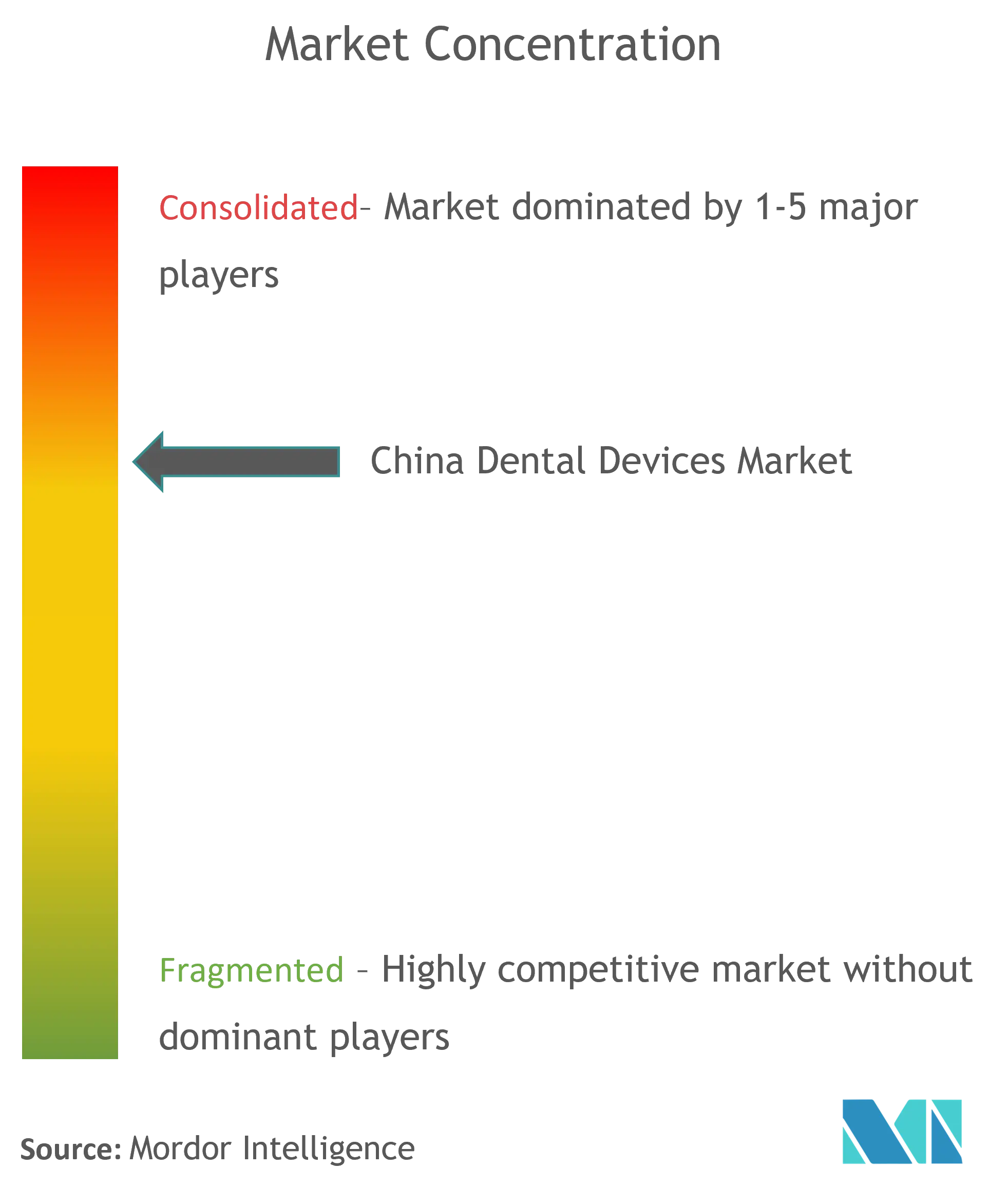

Der Markt ist fragmentiert, wobei inländische Herausforderer in preissensiblen Segmenten Marktanteile von multinationalen Marktführern gewinnen. Das China Dental Valley, das 143 Unternehmen der Mundpflege beherbergt und 2024 einen Ausstoß von CNY 4 Milliarden verzeichnete, fungiert als Innovations- und Beschaffungszentrum und schafft Skalenexternalitäten für chinesische Marken. Lokale Hersteller bündeln Implantate, digitale Scanner und Praxisverwaltungssoftware zu aggressiven Preisen und gewinnen bei Provinzausschreibungen an Boden.

Internationale Marktführer verteidigen Premium-Enklaven durch Forschung und Entwicklung sowie Markenvertrauen. Straumann sah die chinesische Nachfrage als einen wichtigen Wachstumshebel für 2025 und betonte die Widerstandsfähigkeit trotz Preisgegenwinds. Dentsply Sirona schwenkte auf cloudnative Upgrades für seine Primescan-Plattform um und passte Softwaremodule an chinesische Arbeitsabläufe an. Strategische Schritte umfassen Joint Ventures mit lokalen Distributoren, die Lokalisierung der Fräseinheitenmontage und das Training von KI-Algorithmen auf chinesischen Datensätzen.

DSOs entwickeln sich zu Schlüsselakteuren, die nationale Liefervereinbarungen im Austausch für Positionstransparenz und Dateneinblicke aushandeln. Anbieter, die End-to-End-Digitallösungen anbieten, genießen bevorzugten Zugang. Unterdessen ziehen Start-ups, die sich auf KI-Diagnostik konzentrieren, Risikokapital an und antizipieren die NMPA-Leitlinien für KI-Geräte. Die Wettbewerbsintensität wird voraussichtlich steigen, da die Zulassungen für Klasse-III-Implantate vereinfacht werden und die Materiallokalisierung Kostenlücken verringert, was einen lebhaften und anpassungsfähigen Markt für Dentalgeräte in China befeuert.

Marktführer der Dentalgerätebranche in China

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Das China Dental Valley bestätigte 143 ansässige Unternehmen mit einem Ausstoß von nahezu CNY 4 Milliarden

- Februar 2025: Straumann prognostizierte, dass die chinesische Nachfrage seine Expansion im Jahr 2025 untermauern wird

Berichtsumfang des Marktes für Dentalgeräte in China

Gemäß dem Umfang des Berichts sind Dentalgeräte Werkzeuge, die von Zahnfachleuten zur Durchführung zahnärztlicher Behandlungen verwendet werden. Sie umfassen Werkzeuge zur Untersuchung, Manipulation, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen. Standardinstrumente sind Instrumente, die zur Untersuchung, Restauration und Extraktion von Zähnen sowie zur Gewebemanipulation verwendet werden. Der Markt für Dentalgeräte in China ist segmentiert nach Produkt (Allgemeine und Diagnosegeräte (Dentallaser (Weichgewebelaser und Allgewebelaser)), Radiologiegeräte, Behandlungsstuhl und Geräte, sonstige allgemeine Diagnosegeräte)), Dentalverbrauchsmaterialien (dentale Biomaterialien, Zahnimplantate, Kronen und Brücken, sonstige Dentalverbrauchsmaterialien) und sonstige Dentalgeräte)) und sonstige Dentalgeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) und Endnutzer (Krankenhäuser, Praxen und sonstige Endnutzer). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Diagnosegeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Radiologiegeräte | Extraorale Radiologiegeräte | |

| Intraorale Radiologiegeräte | ||

| Behandlungsstuhl und Geräte | ||

| Therapiegeräte | Dentale Handstücke | |

| Elektrochirurgische Systeme | ||

| CAD/CAM-Systeme | ||

| Fräsgeräte | ||

| Gussmaschine | ||

| Sonstige Therapiegeräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Zahnimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Diagnosegeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Radiologiegeräte | Extraorale Radiologiegeräte | ||

| Intraorale Radiologiegeräte | |||

| Behandlungsstuhl und Geräte | |||

| Therapiegeräte | Dentale Handstücke | ||

| Elektrochirurgische Systeme | |||

| CAD/CAM-Systeme | |||

| Fräsgeräte | |||

| Gussmaschine | |||

| Sonstige Therapiegeräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Zahnimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Zahnkliniken | ||

| Zahnarztpraxen | |||

| Akademische und Forschungseinrichtungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Dentalgeräte in China derzeit?

Die Marktgröße für Dentalgeräte in China beträgt im Jahr 2026 USD 600,93 Millionen, mit einer Prognose, bis 2031 USD 819,22 Millionen zu erreichen.

Welches Produktsegment führt den Markt für Dentalgeräte in China an?

Dentalverbrauchsmaterialien, einschließlich Implantate und Kronen, halten 46,06 % des Umsatzes und sind damit die größte Produktkategorie.

Wie schnell wächst die Kieferorthopädie in China?

Das kieferorthopädische Segment, angetrieben durch transparente Zahnschienen, soll zwischen 2026 und 2031 eine CAGR von 6,71 % verzeichnen.

Warum sind DSOs im chinesischen Dentalsektor wichtig?

DSOs konsolidieren den Einkauf und standardisieren den Betrieb, ermöglichen Geräterabatte von 15–25 % und beschleunigen die Einführung digitaler Arbeitsabläufe.

Seite zuletzt aktualisiert am: