Marktgröße und Marktanteil für Koagulationsanalysatoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Koagulationsanalysatoren von Mordor Intelligence

Die Marktgröße für Koagulationsanalysatoren wurde 2025 auf USD 4,49 Milliarden geschätzt und soll von USD 4,75 Milliarden im Jahr 2026 auf USD 6,31 Milliarden bis 2031 wachsen, bei einem CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Das Wachstum resultiert aus dem Wandel hin zu viskoelastischen Echtzeit-Plattformen, strengeren Qualitätsvorschriften und der zunehmenden Verbreitung KI-gesteuerter Dosierungsalgorithmen, die unerwünschte Ereignisse im Vergleich zur konventionellen Überwachung um 30 % reduzieren. Viskoelastische Analysatoren liefern innerhalb von Minuten vollständige Gerinnungsprofile und ermöglichen es chirurgischen Teams, Blutprodukte einzusparen und die Operationszeit zu verkürzen. Gleichzeitig hat die Neueinstufung in Klasse II im Mai 2025 die regulatorischen Hürden gesenkt und regionale Hersteller ermutigt, in den Markt für Koagulationsanalysatoren einzutreten und die Versorgung zu diversifizieren. Zunehmende Fusions- und Übernahmeaktivitäten – wie Werfens Kauf von Accriva und der langfristige OEM-Pakt zwischen Siemens und Sysmex – signalisieren einen Wettlauf um die Sicherung von Reagenzlinien und eingebetteter Analytik.

Wichtigste Erkenntnisse des Berichts

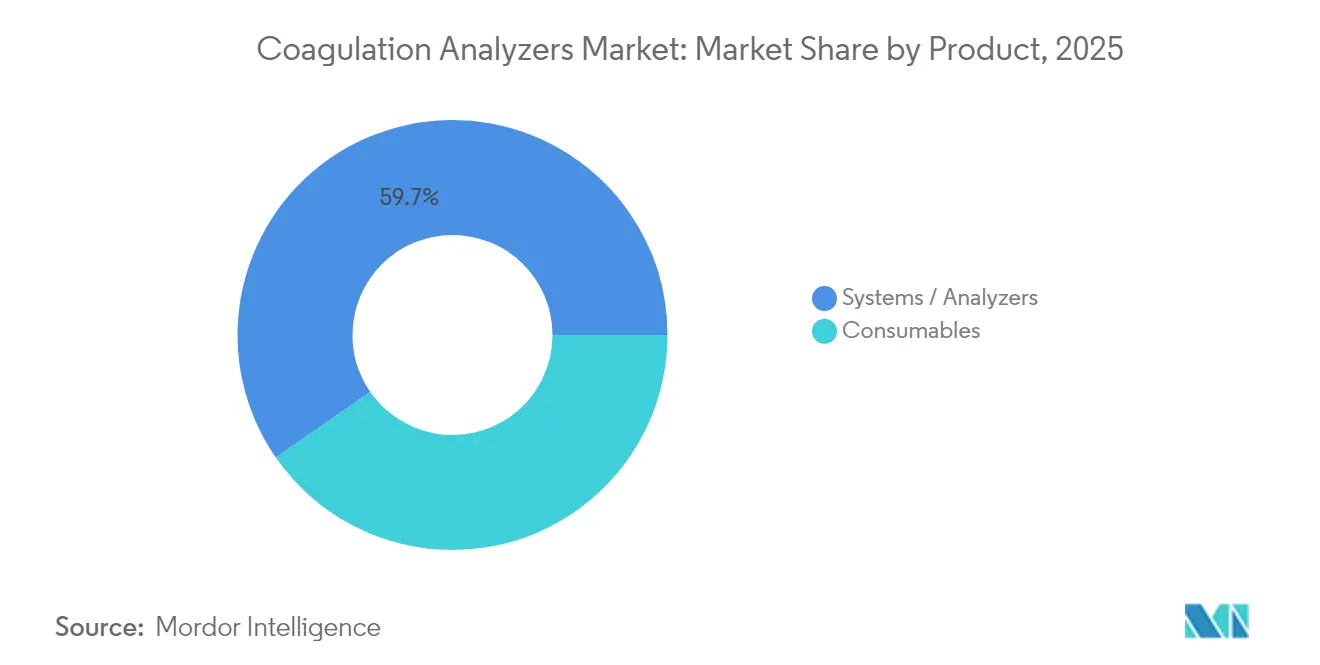

- Nach Produkt führten Systeme und Analysatoren 2025 mit einem Umsatzanteil von 59,65 %; Point-of-Care-Analysatoren werden bis 2031 voraussichtlich mit einem CAGR von 11,05 % wachsen.

- Nach Testtyp entfiel 2025 ein Anteil von 30,25 % der Marktgröße für Koagulationsanalysatoren auf PT/INR, während D-Dimer-Assays bis 2031 auf einen CAGR von 11,95 % zusteuern.

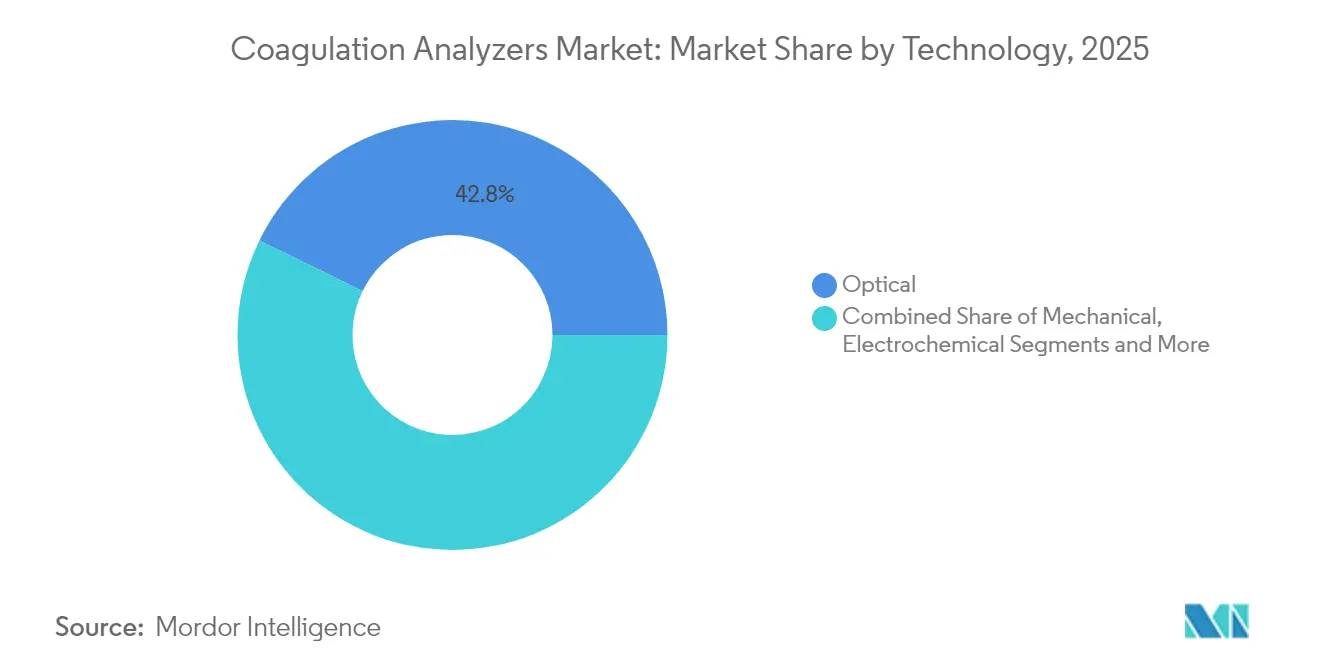

- Nach Technologie hielten optische Methoden 2025 einen Marktanteil von 42,75 % am Markt für Koagulationsanalysatoren; viskoelastische/magnetische Technologien werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 13,65 % wachsen.

- Nach Modalität entfielen 2025 53,90 % des Marktanteils auf krankenhausbasierte Zentrallabore; Point-of-Care-Geräte sind bis 2031 auf einen CAGR von 15,1 % ausgerichtet.

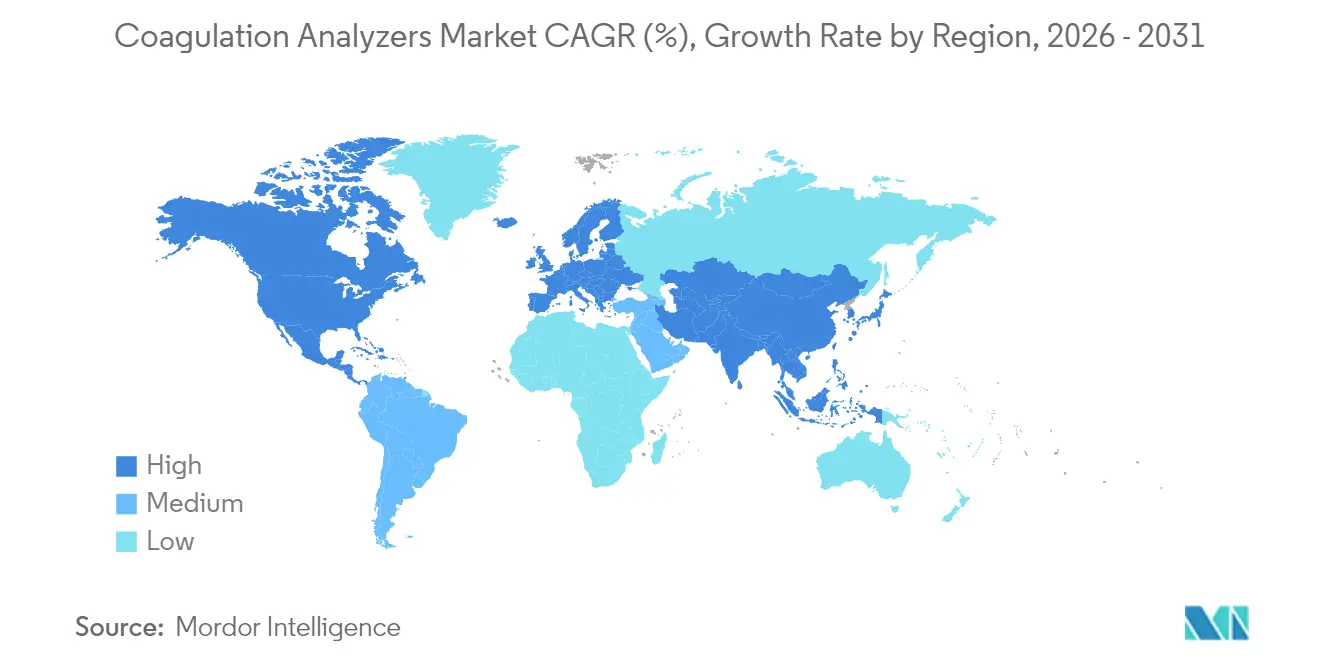

- Nach Geografie führte Nordamerika 2025 mit einem Anteil von 43,10 % am Markt für Koagulationsanalysatoren, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einem CAGR von 15,35 % das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Koagulationsanalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Blutungs- und thrombotischen Erkrankungen | +1.80% | Global, stärker in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Erkrankungen | +1.50% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Laborautomatisierung und Hochdurchsatz-Analysatoren | +1.20% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Point-of-Care-Gerinnungstests | +1.00% | Notfall- und chirurgische Umgebungen weltweit | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung viskoelastischer Tests | +0.80% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte, patientenspezifische Algorithmen | +0.60% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Blutungs- und thrombotischen Erkrankungen

Hämophilie betrifft 273.000 diagnostizierte Personen, wobei weitere 563.000 wahrscheinlich nicht diagnostiziert sind, was die Nachfrage nach präziser Gerinnungsüberwachung erhöht.[1]James O'Donnell, "Globale Hämophilie-Belastung," frontiersin.orgDie Von-Willebrand-Erkrankung bleibt die häufigste erbliche Blutungserkrankung, und 72–94 % der Patienten erleben klinische Blutungsepisoden, die von einer schnellen Laborbestätigung profitieren. Neue Therapien wie Fitusiran, das im März 2025 von der FDA zugelassen wurde, erfordern Antithrombin-Assays und erweitern damit den Markt für Koagulationsanalysatoren weiter.

Alternde Bevölkerung und Belastung durch chronische Erkrankungen

Die zunehmende Prävalenz von Vorhofflimmern bei älteren Menschen erhöht den langfristigen Bedarf an Antikoagulation. Die Thrombelastografie zeigt im Vergleich zu konventionellen Tests eine überlegene Genauigkeit bei der Blutungsvorhersage in älteren Patientengruppen. Die Verbreitung direkter oraler Antikoagulanzien, angeführt von Apixaban, unterstreicht einen Marktpivot hin zu neueren Medikamenten, die dennoch episodische Gerinnungskontrollen erfordern.[2]Wei Zhang, "Kohlenstoffnanoröhren-Fluoreszenz-Gerinnungssensor," mdpi.com

Laborautomatisierung und Hochdurchsatz-Analysatoren

Plattformen wie der Sysmex CS-5100 verarbeiten bis zu 402 Tests pro Stunde mit einem Variationskoeffizienten von ≤3 % und erfüllen damit den Bedarf der Krankenhäuser an einer Durchlaufzeit von unter 60 Minuten. Siemens' Atellica COAG 360 erzielt eine Bedienzufriedenheit von 98 %, was die Verbesserungen der Benutzerfreundlichkeit unterstreicht, die für den Markt für Koagulationsanalysatoren entscheidend sind.

Zunahme von Point-of-Care-Gerinnungstests

Handgehaltene INR-Messgeräte liefern laboräquivalente Genauigkeit, fördern die heimbasierte Therapieanpassung und entlasten ambulante Kliniken.[3]Kenneth Uhl, "Genauigkeit handgehaltener INR-Messgeräte," mayoclinicproceedings.org Die TEG 6s HN-Kartusche vom April 2024 bringt viskoelastische Erkenntnisse in heparinisierte Herzfälle und reduziert die Transfusionsraten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Reagenzkosten | -1.20% | Schwellenmärkte weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte Akzeptanz in einkommensschwachen Ländern | -0.80% | Subsahara-Afrika und Teile Asiens | Langfristig (≥ 4 Jahre) |

| Reagenzversorgungsschocks durch porcines Heparin und IVDR | -0.60% | Globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende nicht-invasive Biomarker | -0.40% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Automatisierung treibt die Dominanz von Systemen voran

Systeme und Analysatoren hielten 2025 einen Anteil von 59,65 % am Markt für Koagulationsanalysatoren, da Labore die vollautomatische Automatisierung priorisierten, um steigende Testvolumina ohne zusätzliches Personal zu bewältigen. Point-of-Care-Einheiten verzeichneten die schnellste Akzeptanz, unterstützt durch die TEG 6s-Zulassung, die viskoelastische Tests in Herzoperationssäle ausweitete. Der robuste Durchsatz von 402 Tests pro Stunde bei High-End-Modellen reduziert Engpässe während der morgendlichen Blutentnahme-Spitzenzeiten und festigt die Anbieterbindung durch Verbrauchsmaterialverträge.

Verbrauchsmaterialien bilden das wiederkehrende Rückgrat des Marktes für Koagulationsanalysatoren. Die Anforderungen an die Reagenzintegrität haben sich seit den Rückrufwarnungen aufgrund von Kontaminationen mit porcinem Heparin verschärft. Als Reaktion darauf garantieren OEM-Allianzen wie der Siemens-Sysmex-Pakt von 2024 stabile Reagenzpipelines und die Vorwärtsintegration von KI-gestützten Qualitätskontrollpaketen. Kalibrierungsmaterialien profitieren ebenfalls von strengeren CLIA-Präzisionszielen, was Labore zu Premium-Kontrollen mit validierter Lot-zu-Lot-Konsistenz drängt.

Nach Testtyp: D-Dimer steigt inmitten des Thrombosefokus

PT/INR bleibt weiterhin die Grundlage der chronischen Warfarin-Überwachung und erfasste 2025 30,25 % der Marktgröße für Koagulationsanalysatoren. Dennoch bevorzugen Kliniker zunehmend Anti-Xa-Assays für niedermolekulares Heparin, was den Therapiewandel widerspiegelt. D-Dimer verzeichnet unterdessen den schnellsten CAGR von 11,95 %, da Notaufnahmen es zur Triage venöser Thromboembolien und zur Überwachung der Post-COVID-Koagulopathie einsetzen.

Fibrinogen- und Thrombozytenfunktionspanels ergänzen das Angebot und unterstützen Traumaprotokolle sowie die Anpassung von Thrombozytenaggregationshemmern. Globale Hämostaseanwendungen – TEG und ROTEM – weiten sich über Operationssäle hinaus auf Intensivstationen aus, angetrieben durch die Neueinstufung in Klasse II im Mai 2025, die die Markteinführungszeit für neue Kartuschen verkürzte.

Nach Technologie: Viskoelastische Methoden fordern die optische Dominanz heraus

Optische Analysatoren behielten 2025 einen Marktanteil von 42,75 % am Markt für Koagulationsanalysatoren dank tief verwurzelter installierter Basen und ausgereifter Qualitätskontrollrahmen. Dennoch sind viskoelastische und magnetische Modalitäten für einen CAGR von 13,65 % vorgesehen, da perioperative Teams nach Vollbluteinblicken suchen, die standardmäßige photometrische Kurven nicht liefern können. Tragbare viskoelastische Einheiten passen nun auf Anästhesiewagen und verkürzen die Rückkopplungsschleifen bei Leberresektionen.

Elektrochemische Chips und smartphone-verknüpfte optische Sensoren entwickeln sich von Machbarkeitsnachweisen zu Pilotanwendungen in ambulanten Antikoagulationskliniken. Forscher berichten von erfolgreicher Gerinnungszeitverfolgung mittels Kohlenstoffnanoröhren-Fluoreszenz, was auf kostengünstige Einwegartikel hindeutet, die den Markt für Koagulationsanalysatoren für Gemeinschaftsapotheken öffnen könnten.

Nach Modalität: Point-of-Care gewinnt an Boden

Zentrallabore dominieren weiterhin Krankenhausverträge, da sie ein breites Angebot und Mengenrabatte bei Reagenzien bieten. Dennoch verzeichneten Point-of-Care-Modelle einen CAGR von 15,1 %, da Pflegepersonal Tests für Trauma-, Transplantations- und Geburtsfälle ans Krankenbett verlagert, wo 10-Minuten-Ergebnisse chirurgische Entscheidungen verändern.

Heimbasierte Selbsttests stellen die nächste Grenze dar. Tragbare INR-Messgeräte in Verbindung mit Cloud-Dashboards zeigen eine stabile Zeit im therapeutischen Bereich und weniger Klinikbesuche, was mit den Anreizen der Kostenträger für das Fernmanagement übereinstimmt. Allerdings variieren die Klarheit der Erstattung und die Schwellenwerte für die Bedienerschulung, was kurzfristige Einführungen außerhalb einkommensstarker Länder einschränkt.

Nach Endnutzer: Heimversorgung entwickelt sich zum Wachstumsführer

Krankenhäuser machten 2025 53,90 % des Umsatzes aus, was den umfassenden internen Bedarf in Notaufnahmen, Chirurgie und spezialisierten Gerinnungskliniken widerspiegelt. Klinische Referenzlabore übernehmen esoterische Faktoranalysen und genetische Panels, die kleinere Krankenhäuser auslagern.

Heimversorgungslinien, die voraussichtlich jährlich um 15,1 % wachsen werden, profitieren von der Bevölkerungsalterung und Verbesserungen der digitalen Kompetenz. Tragbare Biosensoren in der Entwicklung versprechen kontinuierliche Gerinnungstrendlinien anstelle von Stichprobenkontrollen, was das Wiederaufnahmerisiko bei Herzinsuffizienzpatienten, die eine duale antithrombotische Therapie erhalten, potenziell verringern könnte.

Geografische Analyse

Nordamerika führt den Markt für Koagulationsanalysatoren an, unterstützt durch gut finanzierte Krankenhäuser, schnelle KI-Einführung und günstige Erstattungsrahmen. Die FDA-Zulassung von Fitusiran im März 2025 mit einem begleitenden Antithrombin-Assay veranschaulicht, wie therapeutische Innovationen unmittelbar diagnostische Nachfrage auslösen. Kanadas Einzahler-Modell treibt landesweite INR-Managementnetzwerke voran, während Mexikos aufstrebende private Krankenhausgruppen in Point-of-Care-Geräte investieren, um die Verweildauer in Notaufnahmen zu verkürzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und spiegelt rasche Infrastrukturverbesserungen und wachsende ältere Bevölkerungen wider, die eine routinemäßige Gerinnungsüberwachung benötigen. Chinas Rolle als weltgrößter Heparinlieferant bietet Kostenvorteile, birgt aber auch Anfälligkeit für Rohstoffschocks. Japans strenger Gerätebewertungsprozess gewährleistet hohe Laborstandards, während jüngste regulatorische Reformen in Indien Wege für die inländische Herstellung von Analysatoren mit mittlerem Durchsatz geöffnet haben. Sysmex meldete im ersten Quartal 2025 ein zweistelliges regionales Umsatzwachstum, was die ungedeckte Nachfrage nach Reagenzien und Kontrollen unterstreicht.

Europa balanciert starke wissenschaftliche Kompetenz mit der zusätzlichen Belastung durch die IVDR-Konformität. Deutschland, Frankreich und das Vereinigte Königreich betreiben umfangreiche Referenzlabnetzwerke, die die meisten neuen Dokumentationsanforderungen bereits erfüllen, aber kleinere Zentren stehen vor kostspieligen Validierungsarbeiten. Versorgungsbedenken hinsichtlich porciner Reagenzien haben Pilotstudien zu bovinen Alternativen angestoßen, während Blutmangelepisoden des NHS in England die Bedeutung viskoelastischer Tests für eine umsichtige Transfusionspraxis unterstreichen.

Wettbewerbslandschaft

Der Markt für Koagulationsanalysatoren weist eine moderate Konsolidierung auf: Die fünf größten Anbieter kontrollieren schätzungsweise zwei Drittel des globalen Umsatzes, doch technologische Veränderungen ermöglichen es agilen Neueinsteigern, Nischenpositionen zu sichern. Siemens Healthineers und Sysmex verlängern eine 25-jährige Allianz durch einen neuen OEM-Deal, der Instrumente und Reagenzien unter gemeinsamen Serviceverträgen bündelt. Roche stärkt seine Hochdurchsatzposition mit Faktor-Xa-Tests, die auf die Überwachung direkter oraler Antikoagulanzien zugeschnitten sind.

Werfen hat seine Point-of-Care-Reichweite durch die Übernahme von Accriva Diagnostics vertieft und dabei Hemochron und VerifyNow gewonnen, um seine Labor-GEM-Linie zu ergänzen. Haemonetics konzentriert sich auf die viskoelastische Führungsposition und fügt heparinneutralisierte Kartuschen für kardiovaskuläre Operationen hinzu. Im Tier-zwei-Bereich nutzen Start-ups KI, um rohe Gerinnungskurven in prädiktive Blutungsrisikobewertungen umzuwandeln, und bieten Cloud-APIs an, die sich neben bestehenden LIS-Systemen einfügen.

Der Wettbewerbsdruck wird sich voraussichtlich intensivieren, da Pharmaunternehmen Begleitdiagnostika suchen, die mit der nächsten Generation von Antikoagulanzien synchronisiert sind. Die Lockerung der US-amerikanischen regulatorischen Klassifizierung für viskoelastische Systeme im Mai 2025 senkt auch die Kapitalhürden für lokale Hersteller und könnte den Marktanteil in preissensiblen Segmenten fragmentieren.

Marktführer in der Branche für Koagulationsanalysatoren

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

Beckman Coulter (Danaher)

Werfen (Instrumentation Laboratory)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die FDA genehmigte Qfitlia (Fitusiran), das eine INNOVANCE-Antithrombin-Überwachung erfordert und in Zulassungsstudien nachweislich jährliche Blutungsepisoden um 71–73 % reduziert.

- April 2024: Haemonetics erhielt die 510(k)-Zulassung für die TEG 6s Global Hemostasis-HN-Kartusche für heparinisierte Herzfälle.

- Februar 2024: Siemens Healthineers und Sysmex erneuerten ein globales OEM-Abkommen für Hämostaseinstrumente und Reagenzien.

- Februar 2024: Werfen schloss die Übernahme von Accriva Diagnostics ab und stärkte damit sein Point-of-Care-Gerinnungsangebot für Krankenhäuser.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Gemäß Mordor Intelligence definieren wir den Markt für Koagulationsanalysatoren als alle automatisierten oder halbautomatisierten Labor- und Point-of-Care-Geräte, die Plasma-Gerinnungsparameter quantifizieren, wie PT/INR, aPTT, D-Dimer und viskoelastische Endpunkte, zusammen mit den zugehörigen Reagenzienkits und Qualitätskontroll-Verbrauchsmaterialien, bewertet zum Herstellerverkaufspreis in Krankenhäusern, unabhängigen Labors, Traumazentren und Heimversorgungsprogrammen.

Ausschluss aus dem Geltungsbereich: Analysatoren, die ausschließlich auf das große Blutbild beschränkt sind, Reagenzien-Mietverträge ohne Geräteumsatz sowie Veterinärgeräte fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Produkt

- Systeme / Analysatoren

- Hochdurchsatz-Laboranalysatoren

- Mitteldurchsatz-Laboranalysatoren

- Point-of-Care-Analysatoren

- Verbrauchsmaterialien

- Reagenzien und Assays

- Kalibratoren und Kontrollen

- Sonstige

- Systeme / Analysatoren

- Nach Testtyp

- Prothrombinzeit (PT/INR)

- Aktivierte partielle Thromboplastinzeit (aPTT)

- D-Dimer

- Fibrinogen

- Thrombozytenfunktion

- Anti-Faktor-Xa

- Globale Hämostase (TEG/ROTEM)

- Sonstige Tests

- Nach Technologie

- Optisch

- Mechanisch

- Elektrochemisch

- Magnetisch / Viskoelastisch

- Sonstige Technologien

- Nach Modalität

- Zentrallabor-Plattformen

- Point-of-Care-Geräte

- Selbsttest- / Heimversorgungsgeräte

- Nach Endnutzer

- Krankenhäuser

- Klinische Labore und Referenzlabore

- Ambulante chirurgische Zentren

- Heimversorgungsumgebungen

- Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte klinische Pathologen in Nordamerika, Biomediziningenieure an aufkommensstarken EU-Krankenhäusern, Einkaufsverantwortliche in sechs ASEAN-Versorgerketten sowie Produktmanager bei Reagenzienherstellern. Diese Gespräche klärten den durchschnittlichen Testdurchsatz, Servicevertrag-Aufschläge und die Rate, mit der viskoelastische Plattformen optische Bänke ersetzen, und ermöglichten es uns, während der Schreibtischarbeit hervorgehobene Annahmen zu verfeinern.

Schreibtischforschung

Wir begannen mit maßgeblichen öffentlichen Datensätzen, die die Prävalenz von Blutungserkrankungen und Behandlungsvolumina erfassen, darunter die Umfrage der World Federation of Hemophilia, das WHO Global Health Observatory, Eurostat-Krankenhausaktivitätstabellen und der US CDC National Hospital Ambulatory Survey. Handelscodes für Thromboplastin-Reagenzien aus UN Comtrade und Indiens DGCIS halfen uns, grenzüberschreitende Reagenzienströme einzuschätzen, während FDA 510(k)- und EUDAMED-Einträge den installierten Gerätebestand kartierten. Unternehmens-10-Ks, Investoren-Roadshows, Ausschreibungsportale sowie Premium-Bibliotheken wie D&B Hoovers und Dow Jones Factiva lieferten Preis- und Platzierungshinweise. Diese Liste ist illustrativ; viele weitere Quellen flossen in die Datenerhebung und -validierung ein.

Marktgröße & Prognose

Ein Top-down-Aufbau verfolgt stationäre Entlassungen für Antikoagulationstherapie, multipliziert diese mit validierten Panel-Häufigkeiten und schichtet dann die Penetration ambulanter Selbsttests auf, um die Gesamttestvolumina zu ermitteln. Wir bestätigen die Gesamtwerte durch einen selektiven Bottom-up-Rollup von Lieferantenlieferungen und durchschnittlichen Verkaufspreisen. Zu den Kernvariablen gehören der installierte Analysatorbestand, das Wachstum der alternden Bevölkerung, der Patientenpool für direkte orale Antikoagulanzien, die Entwicklung des Reagenzien-ASP, der Anteil von Point-of-Care-Einheiten und die typische PT/INR-Testhäufigkeit. Die multivariate Regression projiziert jeden Treiber bis 2030, während Szenarioanalysen dort eingesetzt werden, wo Leitlinien- oder Erstattungsänderungen die Akzeptanz wesentlich verändern könnten. Lücken im Bottom-up-Rollup werden durch regionale Mittelpunktschätzungen überbrückt, die auf benachbarten Märkten mit vergleichbaren Beschaffungsstrukturen basieren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden einer Varianzprüfung durch zwei Analysten unterzogen; jede Abweichung von mehr als drei Prozentpunkten gegenüber der Vorausgabe löst eine erneute Kontaktaufnahme mit mindestens einer Primärquelle in jeder Region vor der Freigabe durch die Geschäftsleitung aus. Mordor aktualisiert das vollständige Modell alle zwölf Monate und gibt Zwischenrevisionen heraus, wenn größere Produktrückrufe, behördliche Zulassungen oder Erstattungsänderungen eintreten, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Koagulationsanalysatoren-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktmixe, Wechselkursbasen und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich, jährliche Aktualisierungen und der ausgewogene Einsatz von Primärnachweisen verringern diese Lücken.

Zu den wesentlichen Lückentreibern gehören, ob Point-of-Care-Geräte einbezogen werden, die Art und Weise, wie die Erosion des Reagenzien-ASP modelliert wird, und die Tiefe der Primärvalidierung; einige Verlage wenden zudem aggressive Adoptionskurven oder veraltete Währungsumrechnungen an, die unsere Interviews nicht bestätigt haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 4,49 Mrd., 2025 | Mordor Intelligence | - |

| 3,77 Mrd., 2025 | Global Consultancy A | Schließt PoC-Analysatoren aus und verwendet Listenpreise ohne Primärprüfungen |

| 4,80 Mrd., 2024 | Industry Research Firm B | Bündelt Verbrauchsmaterialien für Gerinnungsfaktor-Assays und fixiert FX auf Vorjahresraten |

Diese Vergleiche zeigen, dass Mordors Zahlen auf transparenten Variablen, ausgewogenen Annahmen und wiederholbaren Schritten beruhen und Entscheidungsträgern einen verlässlichen Ausgangspunkt bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Koagulationsanalysatoren derzeit und wie sind die Wachstumsaussichten?

Der Markt wird 2026 auf USD 4,75 Milliarden geschätzt und soll bis 2031 USD 6,31 Milliarden erreichen, was einem CAGR von 5,85 % entspricht.

Welche Produktkategorie wächst am schnellsten?

Point-of-Care-Analysatoren wachsen mit einem CAGR von 11,05 %, da Krankenhäuser und Notaufnahmen Gerinnungsergebnisse am Krankenbett priorisieren.

Warum gewinnt die viskoelastische Testmethode (TEG/ROTEM) schnell an Akzeptanz?

Diese Plattformen liefern innerhalb von Minuten Echtzeit-Vollblutgerinnungsprofile, verbessern Transfusionsentscheidungen und profitieren von einer Neueinstufung in Klasse II im Mai 2025, die die regulatorischen Hürden gesenkt hat.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einem CAGR von 15,35 % aufgrund alternder Bevölkerungen, Infrastrukturverbesserungen und zunehmender Belastung durch chronische Erkrankungen.

Seite zuletzt aktualisiert am: