Größe und Marktanteil des europäischen Marktes für vaskuläre Zugangssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

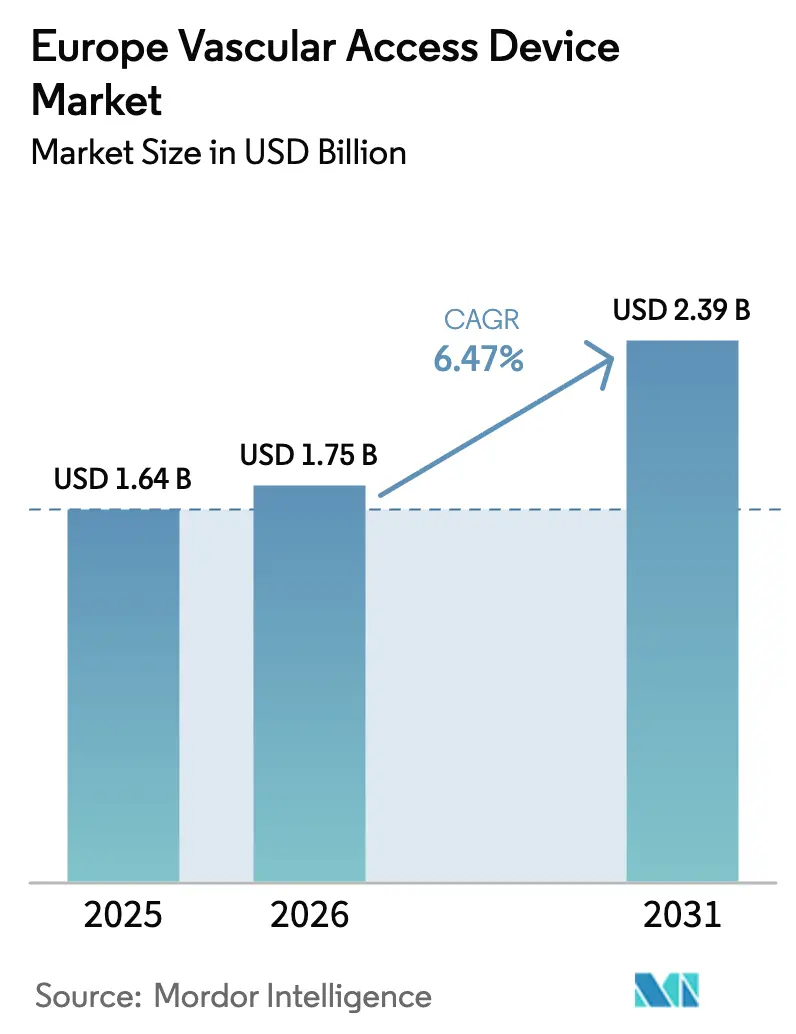

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 2.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für vaskuläre Zugangssysteme von Mordor Intelligence

Es wird erwartet, dass der europäische Markt für vaskuläre Zugangssysteme von USD 1,64 Milliarden im Jahr 2025 auf USD 1,75 Milliarden im Jahr 2026 wächst und bis 2031 bei einem CAGR von 6,47 % über den Zeitraum 2026–2031 USD 2,39 Milliarden erreichen wird. Eine zunehmend ältere Bevölkerung, strengere Standards zur Infektionsprävention und Fortschritte in der Materialwissenschaft verschieben die klinische Praxis gemeinsam hin zu sichereren, länger verbleibenden Kathetern und einer breiteren Anwendung peripherer Einführtechniken. Krankenhäuser steigern die Nachfrage, da die Aufnahmen wegen chronischer Erkrankungen zunehmen, während Programm zur Heiminfusion die Nutzung über traditionelle Einrichtungen hinaus ausdehnen. Die Durchsetzung der EU-Medizinprodukteverordnung (EU-MDR) beschleunigt den Ersatz von Altprodukten durch antimikrobiell beschichtete oder sensorbestückte Alternativen, und Deutschlands erhebliches Verfahrensvolumen verankert die regionalen Umsätze, auch wenn Frankreich das stärkste Wachstum verzeichnet. Polyurethan bleibt vorherrschend, doch Silikon und neuartige hydrophile Polymere gewinnen an Bedeutung, da Lieferanten angesichts von PFAS-Beschränkungen und Lieferkettenvolatilität auf Alternativen setzen.

Wesentliche Erkenntnisse des Berichts

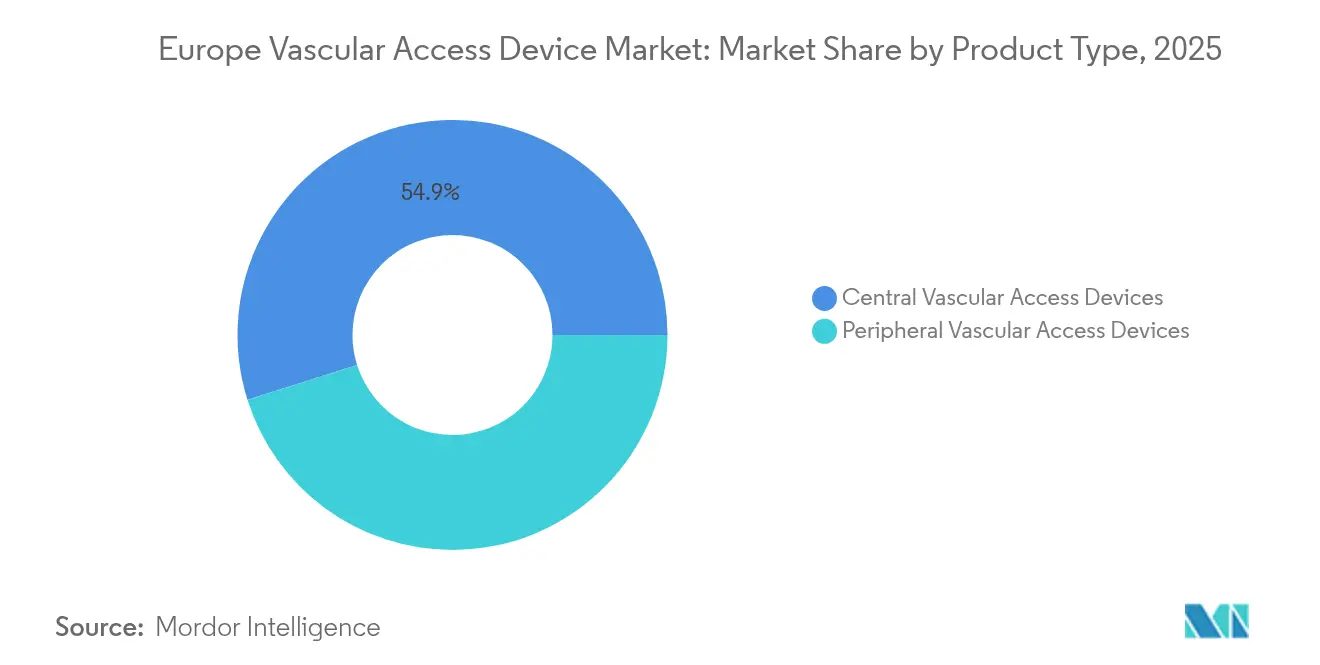

- Nach Gerätetyp führten zentrale vaskuläre Zugangssysteme im Jahr 2025 mit einem Umsatzanteil von 54,86 %, während periphere Geräte bis 2031 innerhalb des europäischen Marktes für vaskuläre Zugangssysteme mit einem CAGR von 7,29 % expandieren sollen.

- Nach Anwendung entfielen 38,02 % der Marktgröße des europäischen Marktes für vaskuläre Zugangssysteme im Jahr 2025 auf die Medikamentenverabreichung, während Diagnostik und Testverfahren bis 2031 mit einem CAGR von 7,36 % voranschreiten.

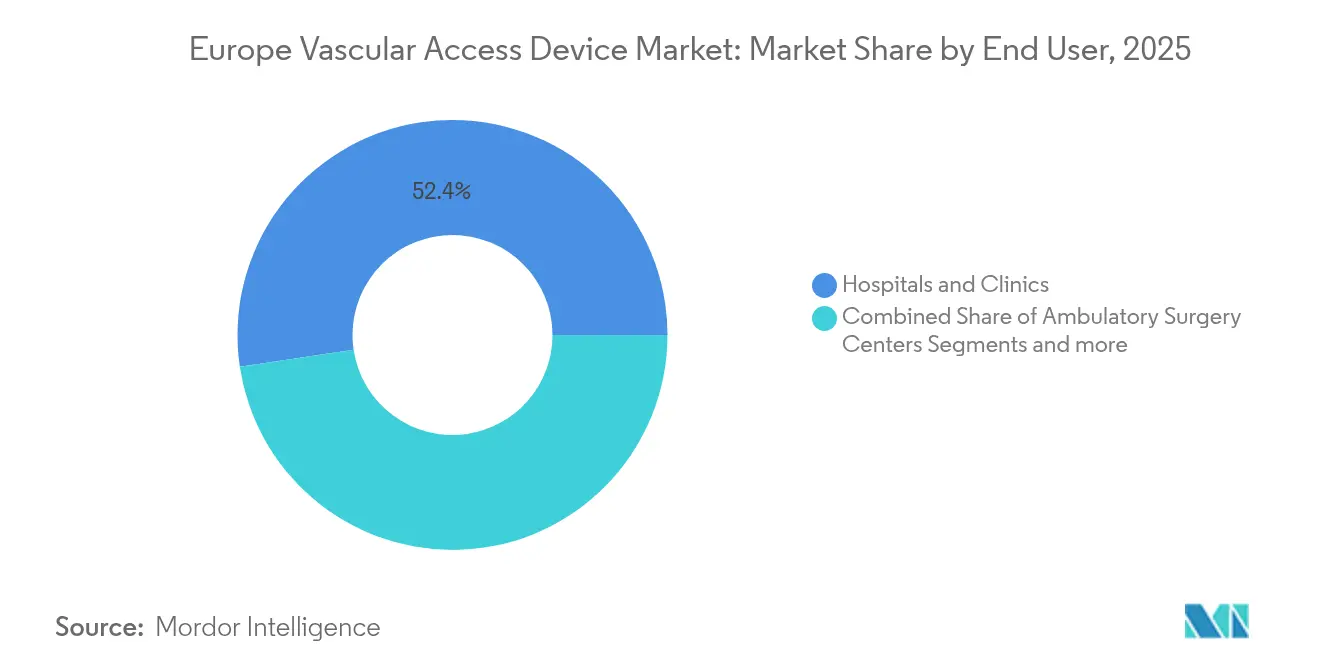

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 52,35 % am europäischen Markt für vaskuläre Zugangssysteme, wobei ambulante Operationszentren voraussichtlich mit einem CAGR von 7,48 % über denselben Zeitraum wachsen werden.

- Nach Material dominierte Polyurethan mit einem Anteil von 47,41 % im Jahr 2025; Silikonkatheter verzeichnen mit einem CAGR von 7,62 % die schnellste Expansion.

- Nach Geografie erfasste Deutschland 39,85 % der regionalen Umsätze im Jahr 2025, während Frankreich zwischen 2026 und 2031 auf einen CAGR von 7,55 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für vaskuläre Zugangssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Prävalenz chronischer Erkrankungen | +1.8% | EU-weit, konzentriert in Deutschland, Frankreich, Italien | Langfristig (≥ 4 Jahre) |

| Steigende Anzahl von Chemotherapieverfahren und hohe Hospitalisierungsrate | +1.2% | EU-weit mit Konzentration in Onkologiezentren | Mittelfristig (2–4 Jahre) |

| Zunehmende pädiatrische Nutzung von vaskulären Zugangssystemen | +0.9% | Nordeuropa, Skandinavien als führende Märkte | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Heiminfusionstherapien in Europa | +1.5% | Deutschland, Niederlande, Vereinigtes Königreich als treibende Märkte | Langfristig (≥ 4 Jahre) |

| Durch EU-MDR getriebene Einführung antimikrobiell beschichteter Katheter | +0.8% | EU-weite regulatorische Konformitätsanforderung | Kurzfristig (≤ 2 Jahre) |

| Pilotprojekte mit sensorgestützten Kathetern für intravenöse Infiltrationswarnungen | +0.4% | Vereinigtes Königreich, Deutschland als Frühanwendermärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz chronischer Erkrankungen

Europas alternde Bevölkerungsstruktur erhöht die Inzidenz von kardiovaskulären, renalen und metabolischen Erkrankungen, die einen dauerhaften venösen Zugang erfordern. Bis 2030 werden 22,9 % der Europäer 65 Jahre oder älter sein, und vaskuläre Eingriffe werden voraussichtlich um 40,5 % zunehmen, was den Bedarf an dauerhaften und komplikationsarmen Kathetern unterstreicht. Krankenhäuser bevorzugen daher antimikrobiell beschichtete zentrale Leitungen, und periphere Midline-Katheter gewinnen für die ambulante Nachsorge an Akzeptanz. Gerätehersteller reagieren mit hydrophilen Biomaterialien, die der Thrombusbildung widerstehen, während Kliniker die ultraschallgestützte Einlage ausweiten, um Mehrfachpunktionen und ungeplante Ersetzungen zu minimieren. Zusammengenommen stärken diese Trends die stabile Nachfrage auf dem europäischen Markt für vaskuläre Zugangssysteme, da chronische Versorgungspfade länger werden und Strafen für Wiederaufnahmen zunehmen.

Steigende Anzahl von Chemotherapieverfahren und hohe Hospitalisierungsrate

Onkologiezentren sind auf einen zuverlässigen venösen Zugang angewiesen, um Mehrfachmedizinenregimes zu verabreichen, die sich über mehrere Monate erstrecken können. Zentrale Venöse Ports weisen in pädiatrischen Fällen niedrigere Infektionsraten auf als getunnelte Katheter, was zu einer breiten Einführung in Kinderkrankenhäusern führt. Erwachsene onkologische Einheiten bevorzugen ebenfalls implantierbare Ports, da weniger Verbandswechsel den Pflegeaufwand reduzieren und ambulante Behandlungsregimes ermöglichen. Das Ergebnis ist ein erhöhter Verbrauch von power-injizierbaren Ports und Zubehör, ein wesentlicher Volumentreiber auf dem europäischen Markt für vaskuläre Zugangssysteme. Der Wettbewerb konzentriert sich nun auf dünnwandige Designs, die hohe Durchflussraten für Kontrastmittel standhalten und gleichzeitig die neuen mechanischen Integritätsprüfungen der EU-MDR erfüllen.

Zunehmende pädiatrische Nutzung von vaskulären Zugangssystemen

Europäische klinische Fachgesellschaften empfehlen Ultraschallbildgebung für die Katheteranlage bei Neugeborenen und Kindern, um unbeabsichtigte arterielle Punktionen einzuschränken. Periphere intravenöse Katheter mit verlängerter Verweildauer erzielen in neonatalen Intensivpflegestationen Erfolgsraten von 71,7 % und verringern die Exposition gegenüber zentralleitungsassoziierten Blutbahninfektionen. Die Nachfrage nach kleineren French-Größen-Kathetern aus weichem Silikon nimmt daher zu. Pädiatrische Dialyseprogramme setzen ebenfalls auf niederprofilige getunnelte Katheter mit subkutan verankerter Fixierung, um versehentliche Dislokationen auf 2,6 % zu reduzieren. Anbieter, die Katheter-Haut-Schnittstellen für zerbrechliche Gefäße entwickeln, sichern sich den Status als bevorzugter Lieferant in Kinderkrankenhäusern und stärken damit den europäischen Markt für vaskuläre Zugangssysteme [1]Ran Li, Heparin versus normale Kochsalzlösung für die Pflege peripherer intravenöser Katheter in der Pädiatrie: eine Metaanalyse randomisierter kontrollierter Studien,

BMC Pediatrics, bmcpediatr.biomedcentral.com.

Verlagerung hin zu Heiminfusionstherapien in Europa

Gesundheitsbehörden fördern häusliche Antibiotika-, parenterale Ernährungs- und palliative Chemotherapieinfusionen, um die stationären Kapazitäten zu entlasten. Gerätelebensdauer und minimaler Wartungsaufwand werden zu entscheidenden Kaufkriterien und treiben Forschung und Entwicklung hin zu beschichteten Ports, die sechs Monate wartungsfrei bleiben. Tragbare elastomere Pumpen in Kombination mit Midline-Kathetern vereinfachen die Verabreichung, und cloudverbundene Sensoren ermöglichen es Pflegeteams, den Durchflussstatus aus der Ferne zu überwachen. Deutschland und die Niederlande erstatten Heiminfusionsverbrauchsmaterialien, wenn sie über akkreditierte Apotheken geliefert werden, was periphere Katheterlegedienste in Gemeinschaftskliniken fördert. Insgesamt fügt die Nutzung von Heimpflege dem europäischen Markt für vaskuläre Zugangssysteme ein bedeutendes inkrementelles Volumen hinzu und eröffnet Nachverkaufsumsätze für Spülsets und Fixierverbände.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Risiken und Komplikationen im Zusammenhang mit der Katheternutzung | -1.1% | EU-weit, insbesondere in Intensivpflegebereichen | Langfristig (≥ 4 Jahre) |

| Strenge Vorschriften und Produktrückrufe | -0.8% | EU-weite MDR-Konformitätsanforderung | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit der Polyurethan-Lieferkette | -0.6% | Von der EU-Fertigung abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Wachstum nadelfreier Verbinder, die kurze periphere intravenöse Katheter kannibalisieren | -0.4% | Frühanwendermärkte in Nordeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Risiken und Komplikationen im Zusammenhang mit der Katheternutzung

Zentralleitungsinfektionen bleiben ein hartnäckiges Hindernis [2]Alkmena Kafazi, Geräteassociierte Infektionen in Erwachsenen-Intensivstationen: eine prospektive Überwachungsstudie,

MDPI, mdpi.com. Griechische Intensivstationen verzeichnen 8,6 Blutbahninfektionen pro 1.000 Katheterstage, verlängern Patientenaufenthalte um fast 19 Tage und weisen eine Sterblichkeit von 20,1 % auf. Ähnliche Muster in polnischen Intensivstationen zeigen katheterassoziierte Harnwegsinfektionen bei 8,83 % der Patienten. Periphere Infiltrationsverletzungen treten bei 5,4 % der überwachten Infusionen auf, trotz Einhaltung von Best-Practice-Richtlinien. Diese Vorfälle erhöhen die Haftpflichtkosten, verlangsamen den Geräteumsatz und verpflichten Krankenhäuser, bewährten Marken den Vorzug zu geben, was den kurzfristigen Volumenanstieg auf dem europäischen Markt für vaskuläre Zugangssysteme begrenzt [3]Jakub Sleziak, "Katheterassoziierte Harnwegsinfektionen auf der Intensivstation während und nach der COVID-19-Pandemie," BMC Infectious Diseases, bmcinfectdis.biomedcentral.com.

Strenge Vorschriften und Produktrückrufe

Die EU-MDR erhöhte die Anforderungen an technische Unterlagen für Altprodukte und belastete die Kapazität der 43 Benannten Stellen der Region. Bis 2023 waren nur 4.873 Zertifikate gegen 14.539 Anträge ausgestellt worden, sodass fast 10.000 Produkte auf ihre Bewertung warteten. Hersteller lenken Ingenieurressourcen in Richtung Dokumentation statt in neue Produkteinführungen, und kleinere Unternehmen ziehen Artikelnummern zurück, die die Rezertifizierungskosten nicht rechtfertigen können. Rückrufe im Zusammenhang mit Spitzenfrakturen oder unsachgemäßer Kennzeichnung untergraben das Käufervertrauen weiter. Obwohl die langfristige Konformität die Patientensicherheit verbessern wird, begrenzen kurzfristige Versorgungsunterbrechungen und Prüfkosten das Wachstumspotenzial des europäischen Marktes für vaskuläre Zugangssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz zentraler Systeme steht peripherer Innovation gegenüber

Zentrale Leitungen entfielen 2025 weiterhin auf 54,86 % des Umsatzes, da Onkologen und Intensivmediziner auf Ports und getunnelte Katheter für Mehrfachdosierungsregimes angewiesen sind. Gleichzeitig verzeichneten periphere Alternativen den höchsten CAGR von 7,29 %, was die Präferenz der Kliniker für weniger riskante Einlagestellen und wachsende Kompetenz bei ultraschallgeführten Verfahren widerspiegelt. Neue hydrophile Midline-Formate reduzieren die Thrombusbildung um 96 %, und antimikrobielle Polyurethanhubs weisen eine um 99,998 % geringere Bakterienadhäsion auf als Standardkunststoffe. Anbieter integrieren Blutentnahmeventile in peripher eingeführte zentrale Katheter zur Unterstützung der Laborprobenahme ohne zusätzliche Einstiche, eine Funktion, die in pädiatrischen Stationen geschätzt wird.

Integrierte kurze periphere Kanülen tragen zunehmend geschlossene Systeme, die die Exposition begrenzen und die Verweildauer über 96 Stunden hinaus verlängern. Mittelgroße Krankenhäuser übernehmen Geräteagilität-Protokolle, die Patienten von kurzen Kanülen zu Midline-Kathetern stufenweise weiterführen, anstatt direkt zu zentralen Leitungen überzugehen, was die Zykluszeit zwischen Aufnahmen und Entlassungen verkürzt. Infolgedessen überprüfen Einkaufsausschüsse den optimalen Mix an Katheter-Artikelnummern, was die Stücklieferungen peripherer Geräte auf dem europäischen Markt für vaskuläre Zugangssysteme fördert. Zentrale Implantate bleiben jedoch für Power-Injektions-Bildgebung und die Vesikantientherapie unersetzlich, was eine nachhaltige Basisnachfrage sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Führende Stellung bei Medikation durch diagnostisches Wachstum herausgefordert

Die Medikamentenverabreichung absorbierte im Jahr 2025 38,02 % der Marktgröße des europäischen Marktes für vaskuläre Zugangssysteme, angetrieben durch kontinuierliche antimikrobielle und Chemotherapieinfusionen. Diagnostik und Testverfahren, obwohl kleiner, beschleunigen sich bis 2031 mit einem CAGR von 7,36 %, da Point-of-Care-Protokolle wiederholte Blutabnahmen vorschreiben. Hersteller verpacken daher nadelfreie Verbinder mit probenahmeoptimierter Strömungsführung und adressieren damit Kontaminationsrisiken. Sensorbestückte Kanülen erkennen Okklusionen in Echtzeit, verbessern die Probenintegrität und schränken Wiederholungseinstiche ein, die die Verbrauchskosten in die Höhe treiben können.

Blutprodukt-Transfusionsleitungen profitieren von geschlossenen Identifizierungssystemen, die sich mit der Krankenhausinformationstechnologie synchronisieren und Übereinstimmungsfehler reduzieren. Ernährungsverabreichungsanwendungen bleiben stabil angesichts einer alternden Patientenpopulation, die langfristige parenterale Unterstützung in Pflegeeinrichtungen benötigt. Viele Einrichtungen aktualisieren nun die Spülrichtlinie alle 12 Stunden, was den Absatz von Kochsalzlösungen und Heparinverschlusslösungen steigert. Mit der breiteren Einführung von Doppellumenkathetern in der Onkologie positioniert sich der europäische Markt für vaskuläre Zugangssysteme, um sowohl therapeutische als auch diagnostische Umsätze in einem einzigen Eingriff zu erfassen.

Nach Endnutzer: Krankenhausdominanz weicht ambulanter Expansion

Krankenhäuser repräsentierten 2025 noch immer 52,35 % des Marktanteils des europäischen Marktes für vaskuläre Zugangssysteme, da Intensivpflege-, Onkologie- und interventionelle Radiologieabteilungen gemeinsam hochwertige Eingriffe generieren. Dennoch weisen ambulante Operationszentren mit einem CAGR von 7,48 % das stärkste Wachstum auf, da minimalinvasive Eingriffe in Tageseinrichtungen verlagert werden. Ambulante Zentren bevorzugen Midline-Katheter und power-injizierbare Ports, die einen schnellen Umschlag unterstützen, was zum Massenkauf von vorkonfektionierten Sets führt, die die Vorbereitungszeit verkürzen.

Häusliche Gesundheitsprogramme, die von Versicherern unterstützt werden, die Krankenhausbetten entlasten wollen, setzen tragbare Infusionspumpen in Kombination mit Silikon-Midline-Kathetern ein. Gemeindebezogene Pflegekräfte erhalten Fernwarnungen, wenn der Durchfluss vom Sollwert abweicht, was ungeplante Notaufnahmebesuche reduziert. Spezialisierte Dialysekliniken investieren in getunnelte Katheter mit antimikrobiellen Manschetten, um infektionsbedingte Wiederaufnahmen zu verringern. Diese Muster diversifizieren die Nachfragekanäle und verbessern die Verfahrenskonsistenz, was das gesamte Volumenwachstum für den europäischen Markt für vaskuläre Zugangssysteme stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polyurethanprävalenz durch Silikoninnovation herausgefordert

Polyurethan erfasste 47,41 % der Umsätze im Jahr 2025, begünstigt durch Zugfestigkeit und Verarbeitungsbekanntheit. EU-Vorschläge zur Einschränkung der PFAS-Nutzung regen jedoch die Umstellung auf Silikon und neuartige Copolymere an. Silikonkatheter, die mit einem CAGR von 7,62 % expandieren, weisen eine reduzierte Thrombogenität und Leichtigkeit der Einlage in gewundenen Gefäßen auf. Hydrophile Oberflächenbehandlungen, die an Silikon gebunden sind, senken die Proteinadsorption weiter, und antimikrobielle Silberionenimprägnierungen erfüllen Infektionskontrollziele ohne systemische Antibiotikaexposition.

PTFE-Engpässe im Jahr 2024 veranlassten führende Lieferanten, Extrusionslinien zu internalisieren und alternative Güten von asiatischen Herstellern zu qualifizieren. Gleichzeitig erschließen Forschungsgruppen bioabbaubare Polymere für temporäre arteriovenöse Shunts und eröffnen damit ein neues Premiumsegment. Da Benannte Stellen Extraktionsdaten genau prüfen, erlangen Materialien, die weniger Auslaugbare erzeugen, eine schnellere Konformitätsbewertung, was den Markteintritt auf dem europäischen Markt für vaskuläre Zugangssysteme indirekt beschleunigt.

Geografische Analyse

Deutschland verankerte 2025 39,85 % der regionalen Umsätze auf Basis dichter Krankenhausnetzwerke, hoher diagnostischer Leistung und früher Erstattung für antimikrobielle Innovationen. Bundesweite Infektionskontrollmandate erstatten beschichtete Leitungen zu einem Aufschlag, und lokale Hersteller arbeiten mit Fraunhofer-Instituten zusammen, um PFAS-freie Extrusionsprozesse zu entwickeln und Produktportfolios zu erweitern. Kontinuierliche medizinische Weiterbildungslehrpläne stellen sicher, dass die Einlage vaskulärer Zugänge in den meisten Tertiärzentren ultraschallgeführt erfolgt, was die Komplikationsraten vergleichsweise niedrig hält und vorhersehbare Nachbestellungszyklen aufrechterhält.

Frankreich verzeichnete mit 7,55 % den schnellsten CAGR durch die Modernisierung ambulanter Onkologiedienste und die Ausweitung des Zugangs zu Tagesklinik-Infusionsbereichen. Eine nationale Überwachung von 55.000 Kathetern bestätigte einen rückläufigen Trend bei Blutbahninfektionen, wenn Silberionen-Manschetten systematisch eingesetzt wurden. Die Ergebnisse überzeugten regionale Beschaffungsgruppen, beschichtete Ports mit Verbandsets zu bündeln und damit mehrjährige Lieferverträge zu schaffen, die Anbieter begünstigen, die EU-MDR-Zertifikate garantieren können.

Das Vereinigte Königreich nutzt Technologiefonds des Nationalen Gesundheitsdienstes (NHS), um sensorbestückte Midline-Katheter zu erproben, die Kliniker auf frühe Infiltration hinweisen und Extravasationsvorfälle um 23 % reduzieren. Italien und Spanien priorisieren pädiatrische Zugangsverbesserungsprogramme, die durch EU-Kohäsionsfonds finanziert werden, während nordische Länder Telemedizin-Monitoring für Patienten integrieren, die mit peripher eingeführten zentralen Kathetern entlassen werden. Mittel- und osteuropäische Märkte gleichen ihre lokale Gesetzgebung mit der EU-MDR an, was Importe erleichtert, aber mit begrenzter Benannte-Stellen-Kapazität konfrontiert ist; Krankenhäuser verlassen sich daher auf größere multinationale Unternehmen, die bereits Zertifikate besitzen, was den Absatz unter den Top-Playern auf dem europäischen Markt für vaskuläre Zugangssysteme indirekt konzentriert.

Wettbewerbslandschaft

Die Marktführerschaft neigt sich zu multinationalen Unternehmen, die umfassende EU-MDR-technische Unterlagen und unterstützte klinische Nachweisdossiers führen. Becton Dickinson, Teleflex und Cook Medical liefern gemeinsam ein breites Portfolio, das kurze periphere intravenöse Katheter, peripher eingeführte zentrale Katheter, Ports und antimikrobielle Beschichtungen umfasst. Mittelständische Unternehmen betonen Nischenspezialisierungen wie pädiatrisch dimensionierte Silikonkatheter oder hydrophile Biomaterialien. Die MIMIX-Plattform von Access Vascular veranschaulicht die Materialdifferenzierung durch nahezu null Bakterienadhäsion und hat Eingang in infektionsgefährdete onkologische Stationen gefunden.

Strategische Aktivitäten konzentrieren sich auf vertikale Integration und Portfolioerweiterung. Der Erwerb des vaskulären Interventionsgeschäfts von Biotronik durch Teleflex für EUR 760 Millionen im Februar 2025 erweitert den Zugang zu arzneimittelbeschichteten Ballons und Stents, die Katheterleitungen ergänzen. BD stellte im Oktober 2024 ein intraossäres vaskuläres Zugangssystem vor und schließt damit Lücken für Notfallszenarien, in denen die periphere Kanülierung scheitert. Anbieter gehen auch Vertriebsallianzen mit Digital-Health-Startups ein, um Durchflussüberwachungschips einzubetten, die über Bluetooth Low Energy an Pflegepult-Dashboards übertragen. Diese Konvergenz von Hardware und Software erhöht die Wechselkosten und unterstützt langfristige Verträge auf dem europäischen Markt für vaskuläre Zugangssysteme.

Investitionen in die Fertigungsresilienz steigen, da Lieferanten Extrusions- und Sterilisierungskapazitäten innerhalb der EU lokalisieren, um Rohstoffunterbrechungen und Lieferverzögerungen abzufedern. Unternehmen, die Silikon- oder PFAS-freie Substitute übernehmen, melden neue Patente auf Oberflächenmodifikationschemien an und signalisieren damit eine Innovationswelle, die Markenhierarchien neu ordnen könnte. Die Wettbewerbsintensität bleibt moderat, doch die EU-MDR-bedingte Marktbereinigung kleinerer Akteure hebt den kombinierten Anteil der Top Fünf über 70 % und deutet auf einen Konsolidierungsimpuls hin.

Führende Unternehmen der europäischen Branche für vaskuläre Zugangssysteme

B.Braun Melsungen Ag

Becton, Dickinson and Company

Teleflex Incorporated

Baxter International Inc.

NIPRO Medical Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Teleflex gab die Übernahme des vaskulären Interventionsgeschäfts von Biotronik für rund EUR 760 Millionen bekannt und erweitert damit sein interventionelles Portfolio um arzneimittelbeschichtete Ballons und Stents.

- Januar 2025: Xeltis schloss die Einschreibung in seine EU-Zulassungsstudie für aXess, ein restoratives vaskuläres Zugangskonduit für Erwachsene mit terminaler Niereninsuffizienz, in 22 europäischen Zentren ab.

- Dezember 2024: Teleflex brachte das druckinjizierbare Arrowg+ard Blue Plus MSB Procedure Kit in der Region EMEA auf den Markt, das einen antimikrobiellen Vollspektrum-Zentralvenenkatheter umfasst.

- Oktober 2024: BD stellte das BD Intraossäre Vaskuläre Zugangssystem für die schnelle Flüssigkeits- oder Medikamentengabe vor, wenn ein intravenöser Zugang schwierig ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den europäischen Markt für Gefäßzugangsgeräte als alle peripher oder zentral eingeführten Katheter, implantierbaren Ports und Dialysezugangsleitungen, die in eine Vene eingeführt werden, um Blut zu entnehmen oder Medikamente, Flüssigkeiten, Nahrung oder Hämodialyse über kurze oder längere Zeiträume zuzuführen. Diese Produkte werden zu den Preisen ab Werk gezählt und decken sowohl die akute als auch die häusliche Anwendung in den 27 EU-Staaten, dem Vereinigten Königreich, den EFTA-Staaten und den Beitrittsländern ab.

Ausschluss aus dem Geltungsbereich: Arterienverschluss- oder Transplantatprodukte, die nach kardiovaskulären Eingriffen verwendet werden, sind nicht eingeschlossen.

Überblick über die Segmentierung

- Nach Gerätetyp

- Zentrale vaskuläre Zugangssysteme

- Peripher eingeführte zentrale Katheter (PICC)

- Nicht getunnelte Katheter

- Getunnelte Katheter

- Sonstige zentrale vaskuläre Zugangssysteme

- Periphere vaskuläre Zugangssysteme

- Periphere intravenöse Katheter (PIVC)

- Midline-Katheter

- Sonstige periphere vaskuläre Zugangssysteme

- Zentrale vaskuläre Zugangssysteme

- Nach Anwendung

- Medikamenten- oder Arzneimittelverabreichung

- Flüssigkeits- und Ernährungsverabreichung

- Blut- und Blutprodukttransfusion

- Diagnostik und Testverfahren

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser & Kliniken

- Ambulante Operationszentren

- Sonstige

- Nach Material

- Polyurethan

- Silikon

- Sonstige

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gefäßpfleger, interventionelle Radiologen, Leiter von Dialyseprogrammen und Einkaufsleiter in Deutschland, Frankreich, Spanien, den nordischen Ländern und Großbritannien. In den Gesprächen wurden die durchschnittliche Verweildauer, die Ausfallraten und die Inanspruchnahme von Prämien für antimikrobielle Mittel untersucht, so dass wir die Auslastungsquoten abstimmen und Preiskorridore überprüfen konnten, die in Sekundärquellen nur angedeutet werden.

Desk Research

Wir begannen mit offenen Daten aus den stationären Verfahrensdateien von Eurostat, den CLABSI-Überwachungszusammenfassungen des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten und den OECD-Gesundheitsstatistiken, die Chemotherapie- und Dialysesitzungen erfassen. Handels- und Erstattungsaspekte wurden durch Sicherheitshinweise der Europäischen Arzneimittelagentur, nationale Ausschreibungsportale wie Tenders Electronic Daily und klinische Nachweise in Fachzeitschriften wie dem Journal of Vascular Access geklärt. Unternehmensberichte und Investorendecks bereicherten die Trends bei den durchschnittlichen Verkaufspreisen, während bezahlte Recherchen in D&B Hoovers und Dow Jones Factiva uns dabei halfen, die Umsätze der Hersteller mit den öffentlichen Lieferzahlen abzugleichen. Die aufgelisteten Quellen veranschaulichen unseren Ansatz und erheben keinen Anspruch auf Vollständigkeit.

In einem zweiten Durchgang wurden die Katheterimportmengen von UN Comtrade, die Patentdynamik von Questel und die von PlasticsEurope gemeldeten Materialkostenverschiebungen erfasst. Diese Faktoren bildeten das historische Nachfragerückgrat, bevor wir mit den Marktteilnehmern sprachen.

Marktgrößenbestimmung und -prognose

Wir haben zunächst ein verfahrensbasiertes Top-Down-Modell durchgeführt, bei dem Chemotherapie-, Dialyse-, Intensivpflege- und chirurgische Episoden mit der Gerätedurchdringung und der Austauschhäufigkeit multipliziert werden, die dann um die von Experten vorgeschlagene Einhaltung der Verweildauer bereinigt werden. Ausgewählte Bottom-up-Roll-ups der Umsätze führender Anbieter und stichprobenartige ASP-x-Volumendaten validierten die Gesamtzahlen und deckten Ausreißer auf. Zu den Schlüsselvariablen gehören die Krebsinzidenz in der EU27, die Anzahl der Hämodialysepatienten, die Anzahl der Betten auf der Intensivstation, die Zielvorgaben für katheterbedingte Infektionen und der Mix aus Polyurethan und Silikon. Eine multivariate Regression verknüpfte diese Einflussfaktoren mit den historischen Umsätzen und lieferte den Basiswert und eine Wachstumsrate für das Ende des Prognosezeitraums. Lücken in den Bottom-up-Schätzungen wurden durch gewichtete Durchschnittswerte aus vergleichbaren Ländern geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Jede Modelliteration durchläuft eine Abweichungskontrolle anhand unabhängiger Verfahrensprüfungen und Zolldaten. Die leitenden Prüfer geben ihre Zustimmung erst, nachdem Anomalien ausgeglichen wurden. Die Berichte werden alle zwölf Monate aktualisiert, wobei zwischenzeitliche Aktualisierungen bei Änderungen der Vorschriften, bei Ausschreibungen oder bei wichtigen Produkteinführungen vorgenommen werden, damit die Kunden immer den neuesten Stand erhalten.

Warum unsere Europe Vascular Access Device Baseline für Zuverlässigkeit steht

Die veröffentlichten Zahlen variieren, weil die Unternehmen unterschiedliche Gerätekombinationen, Preisgrundlagen und Aktualisierungsrhythmen wählen und weil viele Unternehmen pauschale Wachstumsfaktoren anwenden, ohne sie mit der Verfahrensrealität zu vergleichen.

Wichtige Lücken entstehen, wenn alternative Studien arterielle Verschlusssets in den Anwendungsbereich einbeziehen, ASPs für ein einzelnes Land in ganz Europa anwenden oder die Volumina aus der COVID-Ära 2021 einfrieren, während Mordor jedes Jahr neue Benchmarks durchführt und Mixverschiebungen wie den Anstieg von Mittellinienkathetern und antimikrobiellen Beschichtungen verfolgt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,64 MRD. USD (2025) | Mordor Intelligence | - |

| USD 1,96 B (2024) | Regionale Beratung A | Einschließlich Arterienverschluss und Verwendung von Listenpreisen ohne Ausschreibungsrabatte |

| USD 1,50 B (2024) | Globale Unternehmensberatung B | Ohne Home-Infusion-Volumen und mit einheitlichem ASP für alle Länder |

Zusammenfassend lässt sich sagen, dass Mordor auf der Grundlage von Verfahrenszählungen, Preisprüfungen und jährlichen Aktualisierungen eine ausgewogene, transparente Basis liefert, die von Entscheidungsträgern auf eindeutige Variablen zurückgeführt und anhand öffentlicher Daten schnell wiederholt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für vaskuläre Zugangssysteme derzeit?

Der Markt wird im Jahr 2026 auf USD 1,75 Milliarden geschätzt und soll bis 2031 USD 2,39 Milliarden erreichen.

Welcher Gerätetyp hat den größten Anteil in Europa?

Zentrale vaskuläre Zugangssysteme führen mit einem Umsatzanteil von 54,86 % im Jahr 2025, obwohl periphere Geräte das schnellste Wachstum verzeichnen.

Wie wirkt sich die EU-MDR auf Hersteller aus?

Strengere Dokumentationsanforderungen und begrenzte Benannte-Stellen-Kapazität verzögern Zertifizierungen, erhöhen Konformitätskosten und begünstigen ressourcenstarke Unternehmen.

Welches Material gewinnt gegenüber Polyurethankathetern an Boden?

Silikon expandiert mit einem CAGR von 7,62 % über 2026–2031 aufgrund seiner Biokompatibilität und Widerstandsfähigkeit gegenüber kommenden PFAS-Beschränkungen.

Warum sind ambulante Operationszentren für das künftige Wachstum bedeutsam?

Ambulante Einrichtungen führen mehr minimalinvasive Eingriffe durch und treiben einen CAGR von 7,48 % über 2026–2031 für vaskuläre Zugangssysteme, die für die Tagespflege geeignet sind.

Seite zuletzt aktualisiert am: