Marktgröße und Marktanteil für Blutzuckerteststreifen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 12.74 Milliarden US-Dollar |

| Marktgröße (2031) | 17.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

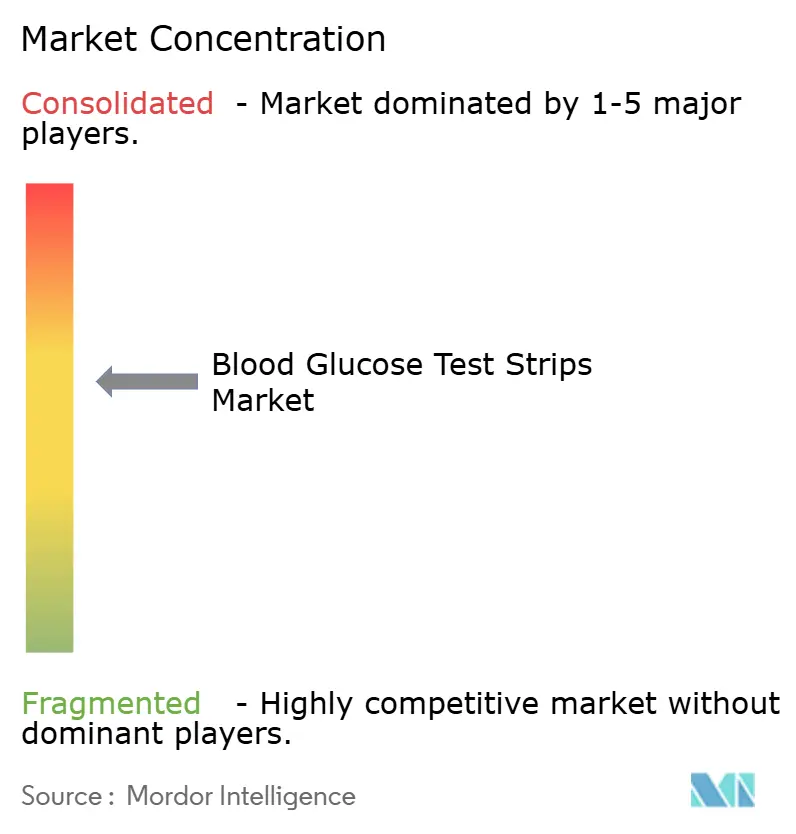

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Blutzuckerteststreifen von Mordor Intelligence

Die Marktgröße für Blutzuckerteststreifen wurde im Jahr 2025 auf 12,12 Milliarden USD geschätzt und wird voraussichtlich von 12,74 Milliarden USD im Jahr 2026 auf 17,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,96 % während des Prognosezeitraums (2026–2031).

Der Aufwärtstrend wird durch die weltweit steigende Diabetesprävalenz, umfassendere Leitlinien zur Selbstkontrolle und eine stetige Nachfrage nach Teststreifen bei der großen Bevölkerungsgruppe der nicht insulinabhängigen Typ-2-Patienten gestützt, selbst während die kontinuierliche Glukoseüberwachung (CGM) an Bedeutung gewinnt. Wettbewerbsausschreibungen in den Vereinigten Staaten, Indiens produktionsbezogene Anreizsubventionen und Chinas beschleunigte Zulassungsverfahren senken die Herstellungskosten, wodurch die Einzelhandelspreise für preissensible Patienten erschwinglich bleiben. Gleichzeitig wandeln Bluetooth-fähige Messgeräte, die Echtzeitmesswerte in Telemedizin-Plattformen übertragen, Teststreifen von eigenständigen Verbrauchsmaterialien zu vernetzten Datenpunkten. Dieser Wandel erschließt Erstattungen für die Fernpatientenüberwachung. Als Gegengewicht zu diesen positiven Faktoren beginnen CGM-Geräte mit Preisen ab 55 USD pro Zwei-Wochen-Sensor, die Streifenvolumina bei Typ-1-Nutzern und wohlhabenden Typ-2-Kohorten zu kannibalisieren, was den gesamten Wachstumsimpuls dämpft.

Wichtigste Erkenntnisse des Berichts

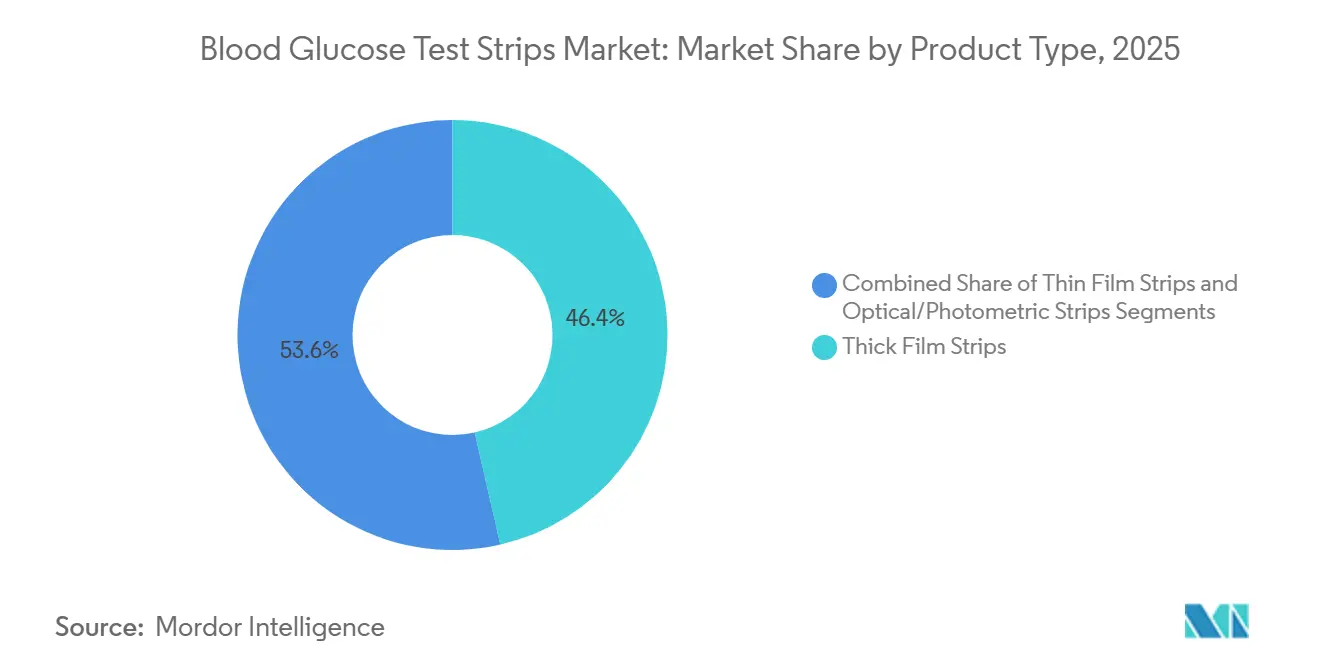

- Nach Produkttyp führten Dickschichtstreifen im Jahr 2025 mit einem Umsatzanteil von 46,43 %; optische/photometrische Formate werden bis 2031 das stärkste Wachstum mit einer CAGR von 7,54 % erzielen.

- Nach Diabetestyp generierten Typ-2-Patienten im Jahr 2025 einen Marktanteil von 67,54 % am Markt für Blutzuckerteststreifen, während Gestationsdiabetes und andere Diabeteskategorien bis 2031 mit einer CAGR von 7,65 % wachsen.

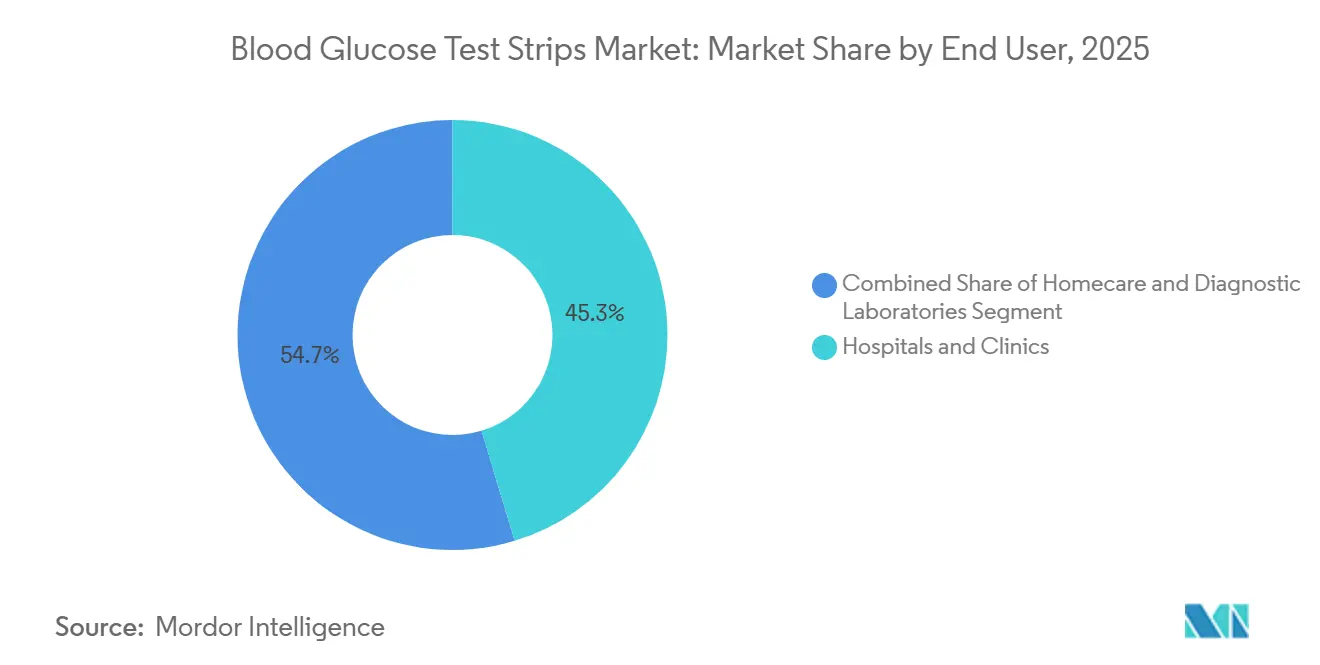

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 45,32 % an der Marktgröße für Blutzuckerteststreifen, während die Heimversorgung bis 2031 mit einer CAGR von 8,77 % wächst.

- Nach Vertriebskanal erfassten Krankenhausapotheken 55,76 % des Umsatzes im Jahr 2025; Online-Apotheken stellen mit einer CAGR von 8,54 % bis 2031 die schnellstwachsende Chance dar.

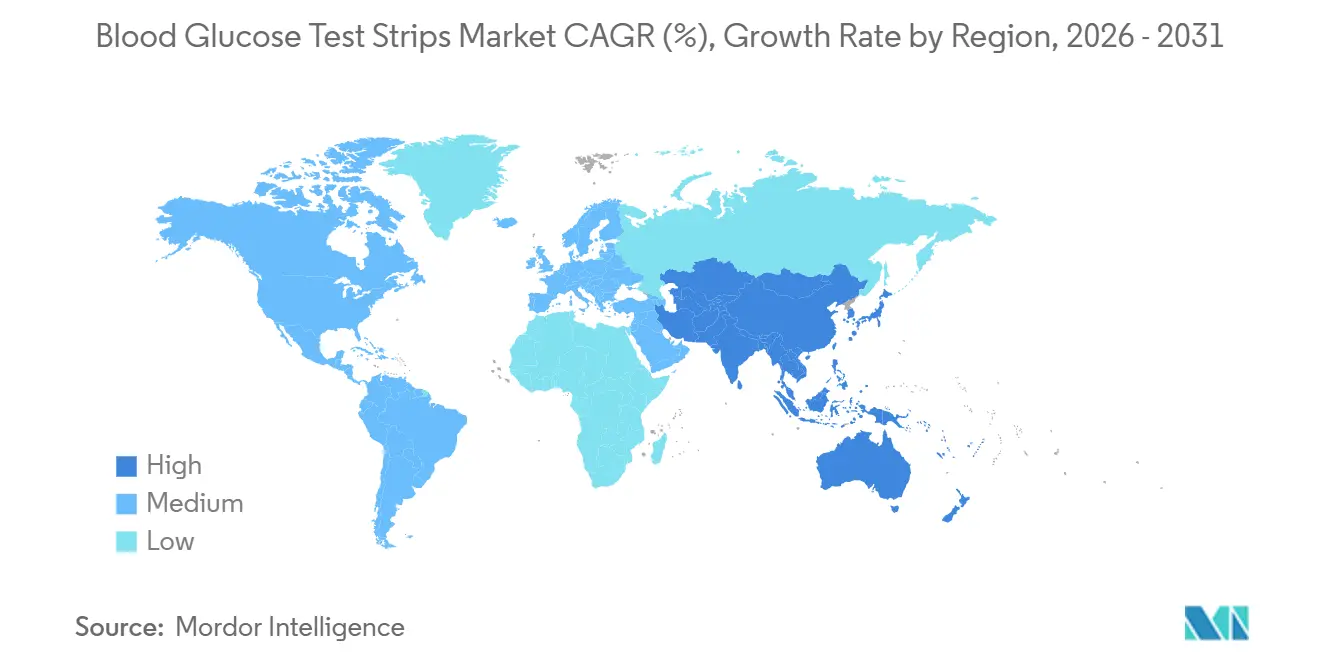

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 43,56 %; Asien-Pazifik wird bis 2031 die höchste CAGR von 6,64 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Blutzuckerteststreifen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Diabetesprävalenz | +2.1% | Weltweit, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Betonung von Selbstkontrolle und Präventivversorgung | +1.4% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Technologische Verbesserungen in der enzymatischen Streifenchemie | +0.9% | Weltweit, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration Bluetooth-fähiger intelligenter Messgeräte mit Telemedizin-Plattformen | +1.2% | Nordamerika, Westeuropa, städtisches China | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Versicherungserstattung für Verbrauchsmaterialien zur Blutzuckerselbstkontrolle | +1.0% | Vereinigte Staaten, Kanada, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung der Streifenproduktion durch Anreize in der Lieferkette | +0.8% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Diabetesprävalenz

Die globalen Diabetesfälle erreichten im Jahr 2024 588,7 Millionen Erwachsene, und 251,7 Millionen bleiben undiagnostiziert, was eine große latente Nutzerbasis für Teststreifen unterstreicht. China verzeichnete im Jahr 2021 140,9 Millionen Patienten und fügt jährlich rund 10 Millionen Senioren hinzu – eine demografische Gruppe, die aufgrund zunehmender Komorbiditäten häufig Glukose testet. Indien verteilte im Jahr 2024 1,2 Millionen Glukosemessgeräte über öffentliche Primärversorgungszentren, von denen jedes 100–200 Teststreifen pro Jahr benötigt, was zu 120–240 Millionen zusätzlichen Einheiten führt[1]Ministerium für Gesundheit und Familienfürsorge (Indien), „Nationales Programm zur Prävention und Kontrolle von Krebs, Diabetes, Herz-Kreislauf-Erkrankungen und Schlaganfall”, mohfw.gov.in. Die Internationale Diabetes-Föderation prognostiziert bis 2050 852,5 Millionen Diabetiker, mit der stärksten Beschleunigung in Subsahara-Afrika und Südostasien – Regionen, in denen CGM nach wie vor zu kostspielig ist. Diese steigenden Zahlen schaffen eine strukturelle Nachfrage, die den Markt für Blutzuckerteststreifen auch bei technologischem Wandel verankert.

Betonung von Selbstkontrolle und Präventivversorgung

Die Standards of Care 2026 der Amerikanischen Diabetes-Gesellschaft empfehlen neu die Selbstkontrolle für nicht insulinpflichtige Typ-2-Patienten mit glykämischer Variabilität, was den adressierbaren Patientenpool um schätzungsweise 30 % erweitert (diabetes.org). Das Medicare-Pilotprogramm 2024 genehmigt 100 Teststreifen pro Quartal für Hochrisiko-Nicht-Insulinnutzer und könnte potenziell 2 Millionen zusätzliche Leistungsempfänger abdecken. In ganz Europa führen Hausärzte nun vierteljährliche HbA1c-Tests durch, ergänzt durch häusliche Streifenkontrollen, was die jährliche Streifennutzung pro Patient im Vereinigten Königreich von 50 auf 150 erhöht hat. Große US-amerikanische Arbeitgeber wie Johnson & Johnson verteilen kostenlose Messgeräte und 200 Teststreifen jährlich an Mitarbeiter mit erhöhtem Nüchternblutzucker und wandeln so Präventionsscreenings in wiederkehrende Käufe um. Insgesamt fördern diese Maßnahmen tägliche Testgewohnheiten, die den Markt für Blutzuckerteststreifen aufrechterhalten.

Technologische Verbesserungen in der enzymatischen Streifenchemie

Hersteller haben das Probenvolumen von 1 µL auf 0,3 µL reduziert, wodurch der Stichschmerz verringert und die Compliance verbessert wird[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Blutzuckerselbstkontrollsysteme für den rezeptfreien Gebrauch”, fda.gov. Roche sicherte sich 2024 ein Patent für eine mehrschichtige Enzymmatrix, die die Genauigkeit innerhalb von ±10 % über einen Hämatokritbereich von 20 %–70 % aufrechterhält und damit langjährige Interferenzprobleme löst. Abbotts Formulierung für tropische Stabilität aus dem Jahr 2025 bleibt bei 40 °C 18 Monate lang genau und verlängert die Haltbarkeit in heißen Klimazonen. Ascensia und das Massachusetts Institute of Technology erforschten Graphen-beschichtete Elektroden, die die Messzeit von 5 Sekunden auf 2 Sekunden verkürzen – eine Verbesserung, die Teststreifen im Hinblick auf Komfort wettbewerbsfähig halten könnte, wo CGM noch zu teuer ist. Diese Innovationen verbessern die Nutzererfahrung und halten den Markt für Blutzuckerteststreifen angesichts aufkommender sensorbasierter Alternativen relevant.

Integration Bluetooth-fähiger intelligenter Messgeräte mit Telemedizin-Plattformen

Die Zentren für Medicare- und Medicaid-Dienste begannen 2024, Leistungserbringern monatlich 50–65 USD für die Überprüfung von patientenübermittelten Glukosedaten zu vergüten, was einen Anstieg bei Messgeräte-Upgrades auslöste. Roches Accu-Chek Connect ermöglichte im Jahr 2025 in Deutschland über 1,2 Millionen Telemedizin-Begegnungen durch die Übertragung von Daten in die mySugr-App. LifeScans OneTouch Reveal integriert sich in elektronische Patientenakten von Epic – eine Ausrichtung, die den OneTouch-Streifenabsatz bei Medicare-Advantage-Plänen im Jahr 2025 um 18 % steigerte. Die Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel stellte klar, dass ein drahtloses Modul keine separate 510(k)-Zulassung erfordert, sofern seine Genauigkeit erhalten bleibt, was die Markteinführungszeit von 18 Monaten auf 6 Monate verkürzte und schnelle Markteinführungen erleichterte. Diese vernetzten Versorgungsabläufe stärken die Relevanz von Teststreifen, indem sie diese in erstattungsfähige digitale Modelle des chronischen Krankheitsmanagements einbetten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Einführung von Systemen zur kontinuierlichen Glukoseüberwachung | -1.8% | Nordamerika, Westeuropa, städtisches China | Mittelfristig (2–4 Jahre) |

| Preissensibilität in einkommensschwachen Regionen | -0.7% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit enzymatischen Rohstoffen | -0.4% | Weltweit, akut in Europa und Japan | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck hin zu umweltfreundlichen Standards für die Streifenentsorgung | -0.3% | Europäische Union, Kanada, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Einführung von Systemen zur kontinuierlichen Glukoseüberwachung

Abbotts FreeStyle Libre Rio, im Juli 2024 zu einem Preis von 55 USD pro 14-Tage-Sensor zugelassen, bringt CGM in Preisparität für Vielnutzer von Teststreifen, die viermal oder öfter täglich testen. Dexcoms G7 verlängert die Tragezeit auf 15 Tage und kostet jährlich 1.460 USD, wird nun von vielen Medicare-Advantage-Plänen ohne vorherige Genehmigung erstattet. Die Standards 2026 der Amerikanischen Diabetes-Gesellschaft empfehlen CGM für alle intensiven Insulintherapien und beschleunigen die Migration unter den 1,6 Millionen US-amerikanischen Typ-1-Patienten, die historisch bis zu 10 Teststreifen pro Tag verbrauchten. Senseonics' 365-Tage-implantierbarer Sensor eliminiert die Fingerstich-Kalibrierung und bietet eine streifenfreie Alternative für wohlhabende Nutzer, die bereit sind, 3.500 USD im Voraus zu zahlen. Da die CGM-Preise sinken und die Abdeckung zunimmt, werden die Streifenvolumina in einkommensstarken Segmenten weiter schrumpfen und das Gesamtwachstum im Markt für Blutzuckerteststreifen bremsen.

Preissensibilität in einkommensschwachen Regionen

Teststreifen kosten in Subsahara-Afrika 0,50–1,20 USD und verbrauchen 5–10 % des Tageslohns, was das Testen auf einmal pro Woche statt der empfohlenen drei- bis viermal täglich begrenzt[3]Weltgesundheitsorganisation, „Unentbehrliche Arzneimittel und Gesundheitsprodukte”, who.int. Indiens Sammelausschreibungen senkten die Preise im öffentlichen Sektor auf 0,15 USD, doch private Apotheken berechnen weiterhin 0,40–0,60 USD, was 70 % der Diabetiker dazu veranlasst, Teststreifen zu rationieren. Brasilien bietet Insulinnutzern kostenlose Teststreifen an, aber 42 % der Typ-2-Patienten testen aufgrund von Eigenkosten von durchschnittlich 0,60 USD weniger als einmal wöchentlich. Während chinesische Generika für unter 0,10 USD verkauft werden, ergab eine Studie aus dem Jahr 2024, dass 18 % die Genauigkeitsschwellen nicht erfüllten, was das Vertrauen untergräbt und ihre Verbreitung einschränkt. Anhaltender Preisdruck in einkommensschwachen Märkten schränkt die Testhäufigkeit ein und dämpft die globale Expansion des Marktes für Blutzuckerteststreifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrochemische Dominanz steht vor optischer Disruption

Dickschichtformate machten im Jahr 2025 46,43 % des Marktes für Blutzuckerteststreifen aus, aufgrund von Produktionskosten von weniger als 0,08 USD und einer Genauigkeit von ±10 %. Optische Teststreifen sind jedoch bis 2031 auf dem Weg zu einer CAGR von 7,54 %, da kolorimetrische Methoden Kliniken ohne zuverlässige Stromversorgung ansprechen, insbesondere in Subsahara-Afrika und im ländlichen Asien. Die Marktgröße für Blutzuckerteststreifen bei optischen Produkten wird sich voraussichtlich ausweiten, da die Liste der unentbehrlichen Diagnostika der Weltgesundheitsorganisation aus dem Jahr 2024 batteriefreie Geräte priorisiert.

Die elektrochemische Technologie entwickelt sich ebenfalls weiter. Roches poröse Kohlenstoffelektrode saugt Blut in unter zwei Sekunden auf und verbindet die Kosten von Dickschichtstreifen mit der Geschwindigkeit von Dünnschichtstreifen. Abbotts Doppelenzym-System beseitigt Maltose-Interferenzen bei Dialysepatienten, und die strengere ±10 %-Leitlinie der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2024 wird minderwertige Generika vom Markt verdrängen und die Nachfrage auf konforme Marken lenken. Dieses Wettbewerbsumfeld hält den Markt für Blutzuckerteststreifen dynamisch, auch wenn optische Angebote zunehmen.

Nach Diabetestyp: Typ-2-Volumen verankert den Markt trotz CGM-Eindringens

Typ-2-Diabetiker generierten im Jahr 2025 67,54 % des Streifenverbrauchs, was zeigt, dass CGM für Patienten unter oraler Medikation oder Lebensstiltherapie wirtschaftlich nicht gerechtfertigt bleibt. Gestationsdiabetes und andere Diabetestypen wachsen mit einer CAGR von 7,65 %, angetrieben durch universelles Schwangerschaftsscreening, das drei Streifenkontrollen pro Testepisode einführt, was in den Vereinigten Staaten und Indien zu Millionen zusätzlicher jährlicher Anwendungen führt.

Der Marktanteil für Blutzuckerteststreifen bei Typ-1-Nutzern schrumpft, da die CGM-Durchdringung im Jahr 2025 68 % erreichte. Dennoch steigt die Gesamtmarktgröße für Blutzuckerteststreifen weiter, da Typ-2 die große Mehrheit der globalen Diabetikerbevölkerung ausmacht. Öffentliche Gesundheitsprogramme, die auf undiagnostizierte Erwachsene abzielen, vergrößern die Nachfrage weiter und gleichen den CGM-bedingten Rückgang bei intensiven Insulinkohorten aus.

Nach Endnutzer: Heimversorgungsboom verändert die Vertriebsökonomie

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Umsatzanteil von 45,32 %, da Point-of-Care-Tests die akute Insulindosierung leiten. Die Heimversorgung schreitet jedoch mit einer CAGR von 8,77 % voran, da Modelle der chronischen Versorgung die tägliche Selbstkontrolle betonen – ein Wandel, der Gesundheitssystemen schätzungsweise 2.400 USD pro Patient und Jahr einspart.

Häusliche Kaufmuster machen Teststreifen zur Massenware und zwingen Hersteller, über Online-Kanäle und Abonnementpakete über den Preis zu konkurrieren. Automatisierte streifengespeiste Analysegeräte in Diagnoselabors steigern den Durchsatz, erfordern jedoch erhebliches Kapital, was die Einführung auf Hochvolumenzentren beschränkt. Diese gemischten Dynamiken veranschaulichen, warum der Markt für Blutzuckerteststreifen zwischen institutionellen Großkäufern und zunehmend kostenbewussten Verbrauchern gespalten bleibt.

Nach Vertriebskanal: Online-Apotheken stören den traditionellen Einzelhandel

Krankenhausapotheken erfassten im Jahr 2025 55,76 % des Vertriebs aufgrund von Formularkontrollen; ihr Anteil stagniert jedoch, da die ambulante Versorgung in ambulante Einrichtungen verlagert wird. Online-Apotheken wachsen mit einer CAGR von 8,54 %, angetrieben durch die Ausweitung der Telemedizin und transparente Preisvergleiche, die bei Selbstzahlern Anklang finden.

Der Direktversand an Verbraucher eliminiert Großhändler- und Einzelhandelsaufschläge und ermöglicht Preissenkungen von 30–40 % bei gleichzeitiger Wahrung der Herstellermargen. Von der US-amerikanischen Behörde für Lebens- und Arzneimittel im Jahr 2024 erlassene Vorschriften verlangen eine Online-Rezeptverifizierung, was große Plattformen legitimiert und Graumarkthändler verdrängt. Da Amazon Pharmacy und LifeScan-Abonnementprogramme skalieren, werden sie die Wettbewerbslandschaft des Marktes für Blutzuckerteststreifen weiter umgestalten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 43,56 % des globalen Umsatzes, hauptsächlich getrieben durch die Medicare-Teil-B-Abdeckung, die eine Nachfrage von rund 2,96 Milliarden Teststreifen jährlich bei Insulinnutzern garantiert. Wettbewerbsausschreibungen senkten die Erstattung zwischen 2021 und 2024 um 28 %, weiteten jedoch die Anspruchsberechtigung auf Nicht-Insulinpatienten mit hohem HbA1c aus und bewahrten das Volumen trotz niedrigerer Stückpreise. Kanadas öffentliche Formulare begrenzen die Mengen – Ontario erlaubt 3.000 Teststreifen jährlich für Typ-1, aber nur 400 für Typ-2 – was das Aufwärtspotenzial trotz hoher Krankheitsprävalenz dämpft. Die Genauigkeitsregeln der US-amerikanischen Behörde für Lebens- und Arzneimittel, die 2024 in Kraft traten, werden den Markt voraussichtlich um Abbott, Roche und Ascensia konsolidieren und kostengünstige Generika aus Apotheken verdrängen.

Asien-Pazifik wird bis 2031 die schnellste CAGR von 6,64 % verzeichnen, gestützt auf Chinas 140,9 Millionen und Indiens 101 Millionen Patientenbasis. Indiens produktionsbezogenes Anreizprogramm subventioniert 5–7 % des inkrementellen Umsatzes und bewegt Sinocare und Bionime dazu, Zwei-Milliarden-Streifen-Werke zu bauen, was die Stückkosten im öffentlichen Sektor senken und die Nutzung in ländlichen Kliniken steigern wird. Chinas Regulierungsbehörde verkürzte die Zulassungszeiten im Jahr 2024 auf neun Monate und ermöglichte inländischen Unternehmen, 12 neue Streifenlinien einzuführen, die Importe um bis zu 40 % unterbieten. Japans 12-prozentige Erstattungskürzung im Jahr 2024 belastete die Margen und veranlasste ARKRAY und Terumo, die Produktion in kostengünstigere südostasiatische Standorte zu verlagern.

Europa, der Nahe Osten und Afrika sowie Südamerika machen zusammen den Rest der globalen Nachfrage aus; fragmentierte Erstattungsregelungen und Preissensibilität bremsen jedoch das Wachstum. Deutsche gesetzliche Krankenversicherungen zwingen Apotheker, die günstigste Streifenmarke abzugeben, was den kombinierten Marktanteil von Roche und Abbott bis 2025 von 68 % auf 54 % komprimiert. Das Vereinigte Königreich begrenzt Nicht-Insulinnutzer nun auf zwei Teststreifen pro Tag, aber vierteljährliche HbA1c-Tests in Kombination mit häuslichen Kontrollen helfen, den Grundverbrauch aufrechtzuerhalten. Brasilien deckt Teststreifen für Insulinnutzer ab, aber 42 % der Typ-2-Patienten testen aufgrund von Stückpreisen von 0,60 USD weniger als wöchentlich. Patienten in Subsahara-Afrika verzichten häufig auf empfohlene Testhäufigkeiten, da Teststreifen bis zu 10 % des Tageslohns kosten können, was die Erschwinglichkeit als primäre Wachstumsgrenze des Marktes für Blutzuckerteststreifen in einkommensschwachen Regionen hervorhebt.

Wettbewerbslandschaft

Der Markt für Blutzuckerteststreifen ist mäßig konzentriert, wobei Abbott, Roche und Ascensia im Jahr 2025 52 % des globalen Umsatzes halten. Abbotts Doppelportfolio-Ansatz hält FreeStyle-Streifen für kostenbewusste Nutzer verfügbar, während FreeStyle Libre den CGM-Absatz dominiert; eine interne Kannibalisierung ist jedoch unvermeidlich, da Sensoren Fingerstiche ersetzen. Roches Accu-Chek-Connect-Strategie bettet Streifenmesswerte in erstattungsfähige Fernpatientenüberwachungs-Workflows ein und verteidigt den Marktanteil durch Ausrichtung auf Telemedizin-Ökonomie. Patentanmeldungen offenbaren ein chemisches Wettrüsten – Roche reichte 2024 14 Streifenpatente ein, die sich auf Enzymstabilität konzentrieren, während Abbott neun einreichte, die sich auf Probenvolumenreduzierung und tropische Haltbarkeit konzentrieren.

Weißflecken-Chancen bleiben bestehen. Gestationsdiabetes fügt jährlich 3,8 Millionen US-amerikanische Screenings hinzu, doch kein Anbieter bietet einen schwangerschaftsspezifischen Teststreifen an, der für hormonelle Interferenzmuster ausgelegt ist. Die 251,7 Millionen weltweit undiagnostizierten Diabetiker stellen einen Greenfield-Markt dar, der apothekenbasierte Screening-Plattformen erfordert – ein Bereich, den kleinere Akteure wie SD Biosensor und Sinocare durch ultrapreisgünstige Fertigung aggressiv anvisieren.

Sinocares vertikale Integration über 18 Werke ergibt einen Kostenvorteil von 30–40 % und half ihm, im Jahr 2025 einen Marktanteil von 12 % im Asien-Pazifik-Raum zu sichern. Das ±10 %-Genauigkeitsmandat der US-amerikanischen Behörde für Lebens- und Arzneimittel wird nicht konforme Generika vom Markt verdrängen und Unternehmen mit klinischen Qualitätssystemen und tiefen Forschungs- und Entwicklungspipelines begünstigen. Lokale Subventionen in Indien und China bedeuten jedoch, dass inländische Unternehmen regional weiterhin über den Preis konkurrieren können.

Marktführer der Branche für Blutzuckerteststreifen

Abbott Laboratories

F. Hoffmann-La Roche Ltd

LifeScan IP Holdings LLC

ARKRAY Inc.

Ascensia Diabetes Care Holdings AG.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Mit Wirkung zum 1. Januar 2026 werden die Medicare-Advantage-Pläne von Independence Blue Cross OneTouch-Diabetesteststreifen nicht mehr auf der bevorzugten Kostenbeteiligungsebene abdecken. Accu-Chek und Contour werden die einzigen bevorzugten Marken sein.

- Oktober 2024: Trividia Health gab bekannt, dass sein TRUE METRIX-System und seine Teststreifen in allen verwalteten Medicaid-Plänen in Florida den bevorzugten Status erlangt haben. Diese Einstufung verbessert den Zugang und die Erschwinglichkeit für Patienten, die diese Diabetesmanagementprodukte verwenden. Der Schritt zielt darauf ab, die Diabetesversorgung im gesamten Bundesstaat zu verbessern.

- August 2024: Abbott Laboratories errang einen Sieg in Höhe von 54 Millionen USD in einem Rechtsfall im Zusammenhang mit der Umleitung von Blutzuckerteststreifen. Der Fall drehte sich um Vorwürfe der Veruntreuung und Vertriebsprobleme im Zusammenhang mit Abbotts Medizinprodukten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Blutzuckerteststreifen als den Verkauf von Einweg-elektrochemischen oder optischen Streifen, die mit tragbaren Glukosemessgeräten für die Selbstüberwachung und professionelle Point-of-Care-Testung von Kapillarblut bei Menschen mit Diabetes kombiniert werden. Die Umsätze umfassen Werkslieferungen sowie dokumentierte Einzel- und institutionelle Nachbevorratung in mehr als vierzig Ländern, die zusammen über 95 % der weltweiten Diabetesprävalenz ausmachen.

Ausschluss aus dem Geltungsbereich: Einwegsensoren für die kontinuierliche Glukoseüberwachung, Lanzetten und Messgerätehardware fallen nicht in den Rahmen dieser Studie.

Segmentierungsübersicht

- Nach Produkttyp

- Dickschichtstreifen

- Dünnschichtstreifen

- Optische/photometrische Streifen

- Nach Diabetestyp

- Typ-1-Diabetes

- Typ-2-Diabetes

- Gestationsdiabetes und andere

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Heimversorgung/persönliche Nutzung

- Diagnoselabors

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Gespräche mit Endokrinologen, Diabetesberatern, Beschaffungsmanagern in Einzelhandelsketten und Betriebsleitern von Teststreifenherstellungswerken in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Erkenntnisse über den täglichen Streifenverbrauch, Ausschreibungsrabatte und die jüngste Tendenz zu apothekenverwalteten Abonnementmodellen halfen dabei, Sekundärindikatoren zu validieren und Prognosetreiber zu verfeinern.

Desk Research

Unsere Analysten sichteten erstklassige, öffentlich zugängliche Datensätze, wie z. B. Prävalenztabellen der International Diabetes Federation, WHO Global Health Observatory, Erstattungsdateien der US Centers for Medicare & Medicaid Services, Gerätezulassungen der japanischen PMDA und Eurostat-Handelscodes, um Patientenpools, Normen zur Testhäufigkeit und grenzüberschreitende Warenströme zu verankern. Veröffentlichungen von Branchenverbänden wie der Advanced Medical Technology Association, begutachtete Artikel in Diabetes Care sowie Zolldaten bereicherten Referenzvolumina und Preiskorridore. Proprietäre Abfragen bei D&B Hoovers und Dow Jones Factiva lieferten geprüfte Finanzdaten und Kanalkommentare für führende Streifenhersteller. Diese Liste ist illustrativ; viele weitere Quellen wurden zur Triangulation und Klärung herangezogen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der diagnostizierten und behandelten Diabetikerpopulation nach Land, multipliziert die durchschnittliche tägliche Selbstüberwachungsfrequenz und berücksichtigt die Erstattungsberechtigung, um den jährlichen Streifenbedarf abzuleiten, der anschließend durch selektive Bottom-up-Aggregationen von Herstellerlieferungen und stichprobenartige ASP × Volumenprüfungen gegengeprüft wird. Zu den wichtigsten Variablen zählen neue Diabetesinzidenz, Streifen-pro-Patient-Verhältnisse, inflationsbereinigte Einzel-ASPs, CGM-Substitutionsraten, Ausschreibungsdurchdringung und regionale Währungsverschiebungen. Multivariate Regression kombiniert mit Szenarioanalysen projiziert Werte für 2025–2030; Ausreißerlücken werden durch Expertenkonsens überbrückt, wo Primärdaten dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden vor der Freigabe durch einen leitenden Analysten auf Abweichungen gegenüber externen Marktindikatoren geprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen regulatorischen, preis- oder versorgungsbedingten Schocks, um sicherzustellen, dass Kunden den neuesten geprüften Ausblick erhalten.

Warum Mordors Ausgangsbasis für Blutzuckerteststreifen Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktumfänge, Währungsbasen und Modellaktualisierungszyklen verwenden.

Zu den wesentlichen Abweichungstreibern zählen die Einbeziehung von CGM-Verbrauchsmaterialien in „Streifen"-Gesamtwerte, der Ausschluss von Einzelhandelsaufschlägen, unterschiedliche Annahmen zur ASP-Erosion sowie unterschiedliche Inflationsumrechnungen, die andere anwenden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 12,02 Mrd. (2025) | Mordor Intelligence | - |

| USD 12,34 Mrd. (2025) | Regionaler Beratungsdienstleister A | Bezieht optische Pilotstreifensensoren und kleinere OTC-Ketonstreifen in den Geltungsbereich ein |

| USD 20,53 Mrd. (2025) | Globaler Beratungsdienstleister B | Fasst Messgerätehardware und Lanzetten für den Heimgebrauch zusammen mit Streifen zusammen und überhöht damit den Wert |

| USD 8,61 Mrd. (2024) | Fachzeitschrift C | Lässt Online- und Apothekeneinzelhandelsumsätze aus, stützt sich auf konstante USD von 2021 ohne Währungsneubewertung |

Der Vergleich zeigt, dass Mordors disziplinierte Abgrenzung, jährlich aktualisierte Eingaben und die Zwei-Wege-Validierung eine ausgewogene Ausgangsbasis liefern, die Entscheidungsträger mit Zuversicht replizieren und vertreten können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Blutzuckerteststreifen im Jahr 2026?

Die Marktgröße für Blutzuckerteststreifen beträgt im Jahr 2026 12,74 Milliarden USD.

Welche CAGR wird für Blutzuckerteststreifen von 2026 bis 2031 erwartet?

Der Markt wird voraussichtlich bis 2031 mit einer CAGR von 5,96 % wachsen.

Welcher Produkttyp führt den globalen Absatz von Blutzuckerteststreifen an?

Elektrochemische Dickschichtstreifen hielten im Jahr 2025 einen globalen Umsatzanteil von 46,43 %.

Welche Region wächst am schnellsten im Bereich Blutzuckerteststreifen?

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 6,64 % expandieren.

Wie wird die CGM-Einführung die Nachfrage nach Blutzuckerteststreifen beeinflussen?

CGM reduziert die Streifennutzung bei Typ-1- und wohlhabenden Typ-2-Patienten, aber große unbehandelte und nicht insulinabhängige Bevölkerungsgruppen halten die Gesamtnachfrage nach Teststreifen steigend.

Welchen Marktanteil halten Abbott, Roche und Ascensia?

Die drei Unternehmen kontrollierten im Jahr 2025 gemeinsam 52 % des globalen Umsatzes.

Seite zuletzt aktualisiert am: