Marktgröße und Marktanteil für Maschinenglanzpapier

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

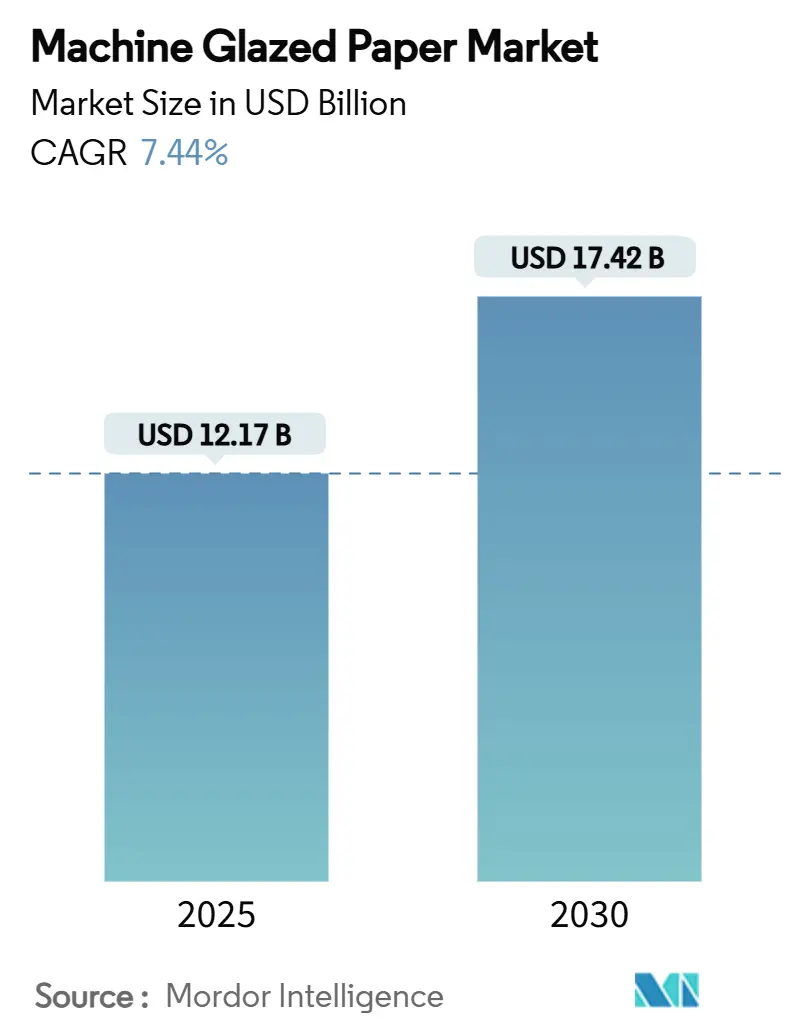

| Marktgröße (2025) | 12.17 Milliarden US-Dollar |

| Marktgröße (2030) | 17.42 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.44% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

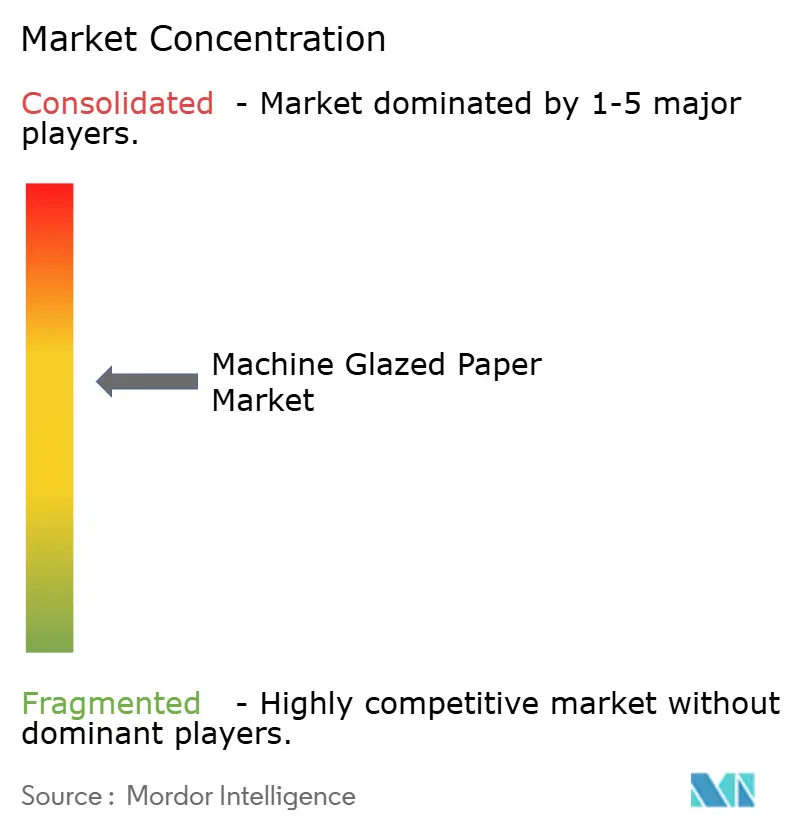

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Maschinenglanzpapier von Mordor Intelligence

Die Marktgröße für Maschinenglanzpapier beläuft sich im Jahr 2025 auf 12,17 Milliarden USD und wird voraussichtlich bis 2030 auf 17,42 Milliarden USD anwachsen, was einer CAGR von 7,44 % entspricht. Verschärfte Nachhaltigkeitsvorschriften, Verpflichtungen der Markenhersteller zur Recyclingfähigkeit sowie die zunehmende Abkehr von PFAS in Lebensmittelkontaktmaterialien stützen die Nachfrage gemeinsam. Das Wachstum des E-Commerce vervielfacht Sendungen, die robuste und dennoch leichte Versandtaschen erfordern, während die installierte Kapazität im asiatisch-pazifischen Raum die Produktionskosten wettbewerbsfähig hält. Investitionen in hochwertige gebleichte Sorten decken die Sterilitätsanforderungen des Gesundheitssektors ab, und Kapazitätsoptimierungen helfen großen Herstellern, die Zellstoffpreisvolatilität zu bewältigen. Handelspolitische Maßnahmen erzeugen jedoch Kostenunsicherheiten, die kleinere Verarbeiter durch langfristige Lieferverträge steuern müssen.

Wichtigste Erkenntnisse des Berichts

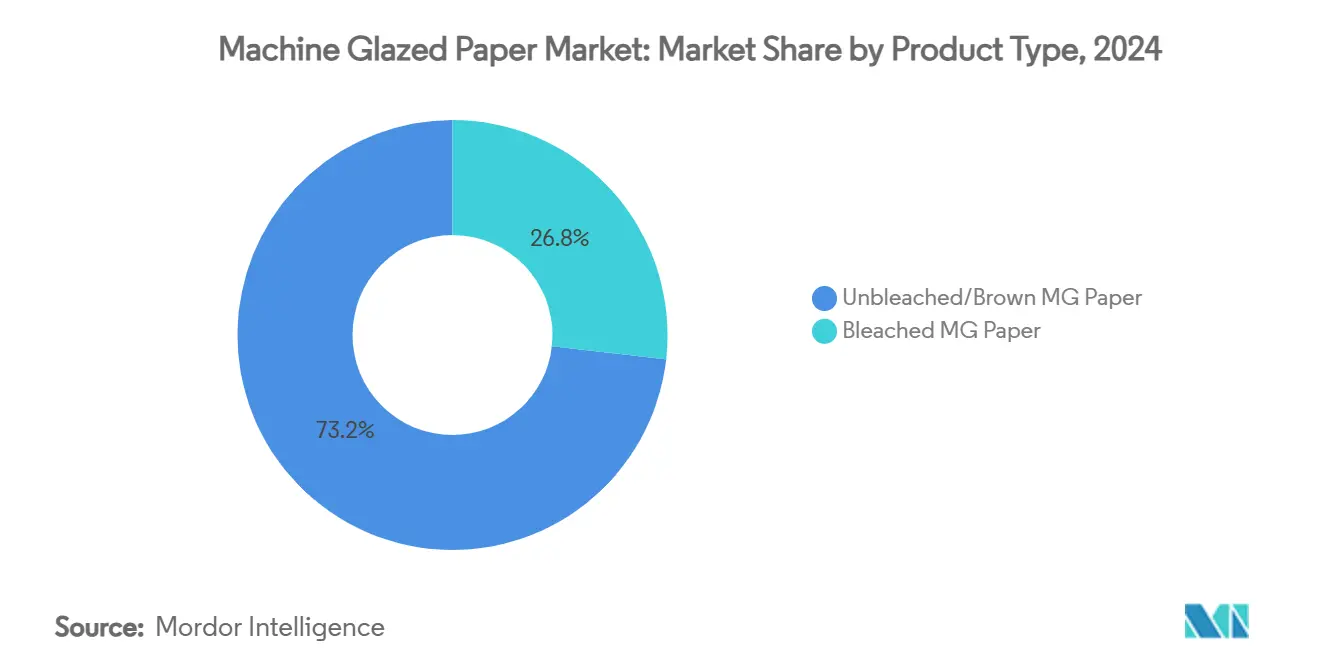

- Nach Produkttyp wird die Marktgröße für Maschinenglanzpapier im Segment gebleichtes MG-Papier zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,86 % wachsen.

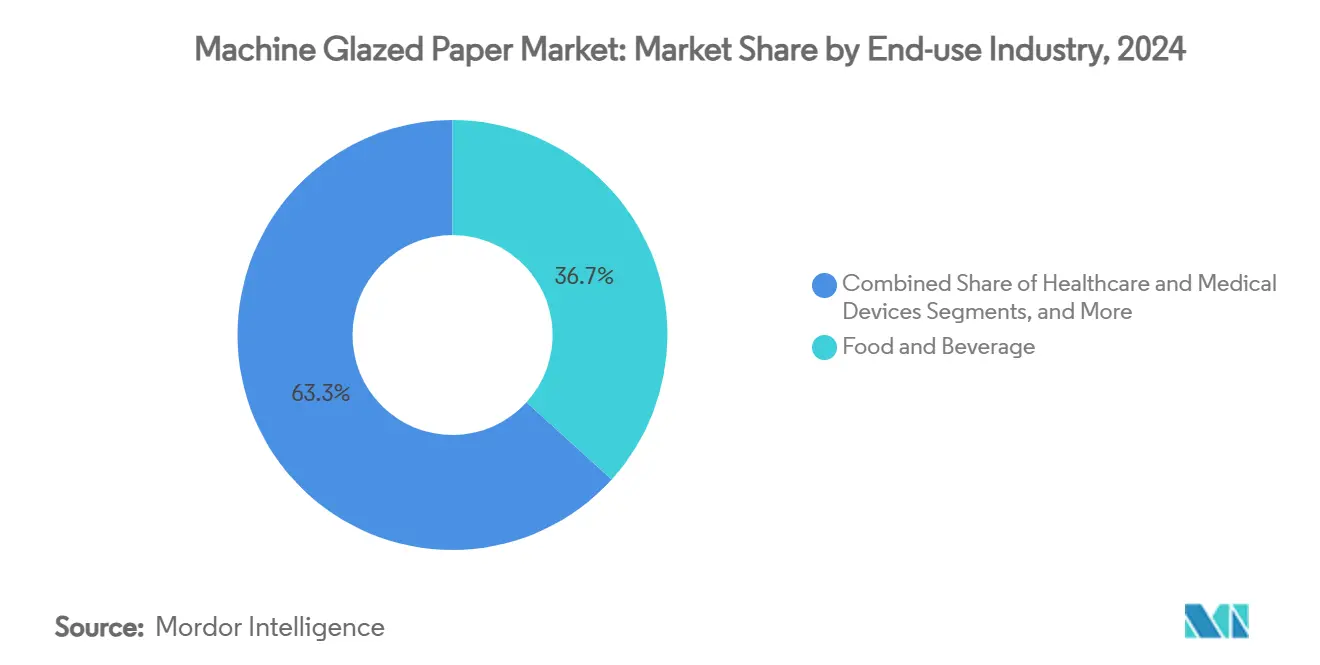

- Nach Endverbrauchsbranche entfiel im Jahr 2024 ein Marktanteil von 36,72 % auf die Lebensmittel- und Getränkebranche.

- Nach Anwendung wird die Marktgröße für Maschinenglanzpapier im Segment Beutel und Sachets zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 8,91 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Marktanteil von 33,15 % auf den asiatisch-pazifischen Raum.

Globale Trends und Erkenntnisse im Markt für Maschinenglanzpapier

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsvorschriften begünstigen Papier gegenüber Kunststoffen | +1.2% | Global, mit EU und Nordamerika als Vorreiter | Mittelfristig (2–4 Jahre) |

| E-Commerce-Boom steigert die Nachfrage nach flexibler Papierverpackung | +1.8% | Global, konzentriert in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbote von PFAS und Kunststoffen im Gastronomiebereich | +0.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei sterilisierbaren Umhüllungen für Medizinprodukte | +0.7% | Global, mit führenden Industrieländern | Langfristig (≥ 4 Jahre) |

| Verlagerung der installierten MG-Kapazität nach Asien schafft Kostenvorteil | +1.1% | APAC als Kern, Ausstrahlungseffekte auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Verlagerung der Markenhersteller zu glänzenden faserbasierenden Versandtaschen | +0.5% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsvorschriften begünstigen Papier gegenüber Kunststoffen

Globale Regulierungsbehörden intensivieren ihre Bemühungen, Einwegkunststoffe schrittweise abzuschaffen, und positionieren den Markt für Maschinenglanzpapier als primären Nutznießer. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2030 wirtschaftliche Recyclingfähigkeit vor und schränkt PFAS in Lebensmittelkontaktverpackungen ein, was Markenhersteller dazu veranlasst, auf faserbasierte Lösungen umzusteigen.[1]Europäische Kommission, „Neue EU-Verordnung fördert die Beschaffung nachhaltiger Verpackungen”, europa.eu Parallele Initiativen in Nordamerika erhöhen die Ziele für den Recyclinganteil und erheben Deponiegebühren auf schwer zu verarbeitende Polymere, was das Kostengefälle weiter vergrößert. Beschaffungsvorschriften des öffentlichen Sektors, die erneuerbare Materialien priorisieren, institutionalisieren die Nachfrage nach recyclingfähigen Wickeln und Versandtaschen. Harmonisierte Kennzeichnung verbessert das Verbraucherbewusstsein für die Entsorgungsvorteile von Papier und überträgt politische Maßnahmen in Kaufverhalten. Hersteller, die Materialien unter relevanten Umweltsiegeln zertifizieren, erhalten bevorzugten Zugang zu Beschaffungsrahmen und festigen damit Vorteile für Erstanbieter im Markt für Maschinenglanzpapier.

E-Commerce-Boom steigert die Nachfrage nach flexibler Papierverpackung

Der Online-Einzelhandel verzeichnet weiterhin zweistelliges Wachstum, gestaltet Logistiknetzwerke um und erhöht die Anforderungen an die Verpackungsleistung. Der asiatisch-pazifische Raum, der die weltgrößte E-Commerce-Nutzerbasis beherbergt, leitet nun einen wachsenden Anteil der Pakete über Fulfillment-Center, die platzsparende Faserversandtaschen benötigen. Maschinenglanzpapiere verbinden Zugfestigkeit mit Bedruckbarkeit und ermöglichen es Marken, Nachhaltigkeitsnachweise auf einem einzigen Substrat zu versenden, zu vermarkten und darzustellen. Grenzüberschreitende Bestellungen setzen Pakete mehreren Handhabungspunkten aus, was die Berstfestigkeit zu einem entscheidenden Differenzierungsmerkmal gegenüber unbeschichtetem Kraftpapier macht. Direkt-an-Verbraucher-Abonnementmodelle verstärken die Nachfrage nach Beutel- und Sachet-Formaten, die Portionskontrolle und lebendige Grafiken bieten. Da die Retourenabwicklung strategisch an Bedeutung gewinnt, erhalten leicht beschichtete MG-Versandtaschen, die Reverse-Logistics-Zyklen standhalten, den Wiederverkaufswert der Produkte und positionieren den Markt für Maschinenglanzpapier für anhaltende Mengenzuwächse.

Verbote von PFAS und Kunststoffen im Gastronomiebereich

Die US-amerikanische Lebensmittel- und Arzneimittelbehörde schloss im Juni 2025 die schrittweise Abschaffung PFAS-haltiger Fettabweisungsmittel ab und eröffnete damit ein erhebliches Substitutionsfenster für MG-Wickel, die heiße, fettige Speisen aufnehmen können. Mehrere US-Bundesstaaten fügen weitere Einschränkungen hinzu, die expandierte Polystyrol-Klappschalen verbieten und Schnellrestaurantketten unter unmittelbaren Compliance-Fristen stellen. Ähnliche PFAS-Verbote in Dänemark und den Niederlanden verstärken den europäischen Schwung. MG-Substrate, die mit wässrigen Dispersionsbeschichtungen entwickelt wurden, liefern die erforderliche Öl- und Feuchtigkeitsbarriere und behalten dabei die Recyclingfähigkeit bei – ein Vorteil, den kunststoffkaschierte Papiere nicht bieten. Nationale Restaurantketten nutzen den Wandel, um ihre ESG-Unternehmensziele hervorzuheben, und ziehen die Nachfrage durch globale Lieferketten. Inkrementelle Kostenaufschläge werden durch die Vermeidung potenzieller Rechtsstreitigkeiten im Zusammenhang mit PFAS-Exposition ausgeglichen, was die langfristige Akzeptanz in der Maschinenglanzpapierbranche festigt.

Wachstum bei sterilisierbaren Umhüllungen für Medizinprodukte

ISO 11607-1:2019 kodifiziert strenge Leistungskriterien für terminal sterilisierte Medizinproduktverpackungen und erhöht die Einstiegshürde für Materialien, die die Sterilität bis zum Verwendungszeitpunkt aufrechterhalten. Gebleichte Maschinenglanzpapier-Sorten weisen eine gleichmäßige Porengröße und Beständigkeit gegenüber Hochtemperatur-Dampfautoklaven auf und erfüllen damit die Anforderungen institutioneller Käufer. Alternde westliche Bevölkerungen und steigende chirurgische Eingriffszahlen in Schwellenmärkten erhöhen den Verbrauch von Einweg-Sterilbarrieresystemen. Krankenhäuser, die unter Druck stehen, Kunststoffabfälle zu reduzieren, profilieren MG-Wickel als nachhaltige Ergänzung zu wiederverwendbaren Instrumententrays. Gerätehersteller streben eine globale Standardisierung von Verpackungs-SKUs an und bevorzugen multiregionale MG-Lieferanten, die gleichbleibende Qualität garantieren. Die in dieser Nische erzielbare Preisprämie gleicht höhere Zellstoff-Inputkosten aus und unterstützt die Umsatzdiversifizierung im Markt für Maschinenglanzpapier.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoffpreise belasten die Margen der MG-Hersteller | -1.4% | Global, mit faserabhängigen Regionen am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch maschinenfertig verarbeitetes Kraftpapier und Glassintrennpapiere | -0.8% | Global, konzentriert in industriellen Anwendungen | Mittelfristig (2–4 Jahre) |

| Energieintensive Yankee-Zylinder-Trocknung begrenzt ESG-Bewertungen | -0.6% | Global, mit strengeren Vorschriften in Industrieländern | Langfristig (≥ 4 Jahre) |

| Handelsbarrieren bei ungebleichten Kraftpapierimporten | -0.7% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoffpreise belasten die Margen der MG-Hersteller

Holzzellstoffkosten bleiben die größte einzelne Variable in der MG-Produktion und haben stark geschwankt, wobei der US-amerikanische Erzeugerpreisindex im Mai 2024 auf 219,835 stieg, bevor er sich nur geringfügig erholte. Hersteller geben Aufschläge weiter, jedoch oft mit einer Verzögerung von mehreren Quartalen, was das EBITDA in der Zwischenzeit komprimiert. Integrierte Werke verfügen über eine partielle Absicherung, sehen sich jedoch weiterhin höheren Ernte- und Transportkosten gegenüber, da die Preise für fossile Brennstoffe erhöht bleiben. Kleinere Verarbeiter ohne langfristige Faserverträge tragen das größte Risiko, was zu Konsolidierungen oder Marktaustritten führt. Länderspezifische Anreize wie die Holzinnovationszuschüsse des US-amerikanischen Landwirtschaftsministeriums versprechen eine künftige Diversifizierung der Rohstoffe, doch kurzfristige Entlastung erscheint begrenzt. Folglich belastet die Zellstoffvolatilität die Investitionsbereitschaft und dämpft das Aufwärtspotenzial im Markt für Maschinenglanzpapier.

Wettbewerb durch maschinenfertig verarbeitetes Kraftpapier und Glassintrennpapiere

Bestimmte Industriesegmente können maschinenfertig verarbeitetes Kraftpapier oder Glassin als Ersatz für zentrale MG-Anwendungen einsetzen, insbesondere wenn Glanz und Bedruckbarkeit gegenüber grundlegenden Wickelfunktionen in den Hintergrund treten. Die natürliche Fettbeständigkeit von Glassin eignet sich für Bäckereieinlagen, während maschinenfertig verarbeitetes Kraftpapier eine günstigere Option für manuelle Abfülllinien darstellt. Die Recyclinginfrastruktur begünstigt in einigen Regionen auch unbeschichtete Einlagen, was Aufträge von beschichteten MG-Formaten ablenkt. Technologische Verbesserungen verringern den Zugfestigkeitsunterschied und schwächen den historischen Leistungsvorsprung von MG. Versuche von Markenherstellern mit Hybridstrukturen zeigen die Bereitschaft zu experimentieren, wenn Kosteneinsparungen den Marketingnutzen übersteigen. Obwohl MG in ästhetisch geprägten Nischen die Führung behält, muss die Maschinenglanzpapierbranche weiterhin Wertoptimierungen vornehmen, um Marktanteile zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gebleichte Sorten holen auf

Ungebleichte Substrate behielten 73,21 % des Volumens im Jahr 2024 und spiegeln ihre Kosteneffizienz und Übereinstimmung mit rustikalem Branding bei Bio-Lebensmitteln wider. Die Dominanz des Segments verankert die Grundlastnachfrage im Markt für Maschinenglanzpapier. Die Knappheit an Bleichchemikalien in einigen Schwellenregionen festigt natürliche braune Sorten für Industriesäcke weiter. Dennoch wird für gebleichtes MG-Papier eine CAGR von 8,86 % prognostiziert, was die Sterilitätsnormen im Gesundheitswesen und hochwertige Süßwarenverpackungen widerspiegelt, die makellose Ästhetik priorisieren. Gebleichte Formate erzielen höhere Stückmargen und helfen Herstellern, der Zellstoffinflation entgegenzuwirken. Investitionen in elementarchlorfrei-Prozesse und optische Aufheller verlängern die Regalattraktivität, ohne die Recyclingfähigkeit zu beeinträchtigen.

Fortschritte bei gebleichten Sorten profitieren auch von ISO-gesteuerten Medizinproduktprotokollen, die Oberflächen mit geringer Biobürde erfordern. Lieferanten zertifizieren Bakterienfiltrationsniveaus und ermöglichen es Krankenhäusern, Validierungsschritte zu rationalisieren. Verbraucheraufklärungskampagnen, die Weiße mit Sauberkeit gleichsetzen, steigern die Akzeptanz bei Fertigmahlzeitenbeuteln. Grafikdesigner nutzen die hohe Deckkraft des Substrats für fotorealistische Bilder – eine Herausforderung bei dunklerem Kraftpapier. Hersteller balancieren die zusätzliche Energielast des Bleichens gegen die Bereitschaft der Markenhersteller, geringe Kostenaufschläge zu absorbieren. Diese Dynamiken untermauern die anhaltende Expansion gebleichter Sorten in der Maschinenglanzpapierbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen auf dem Vormarsch

Lebensmittel und Getränke machten 2024 einen Umsatzanteil von 36,72 % aus, gestützt durch Schnellrestaurantketten, die nach den PFAS-Verboten von Kunststoff auf MG-Wickel umsteigen. Prägbare Texturen geben handwerklichen Bäckereien taktile Differenzierung und Feuchtigkeitskontrolle. Dennoch beschleunigt sich der Gesundheitssektor mit einer CAGR von 8,74 % bis 2030, angetrieben durch alternde Bevölkerungen und steigende chirurgische Eingriffszahlen, die die Nachfrage nach Sterilbarrieresystemen erhöhen. Medizinprodukte-OEMs spezifizieren MG für Autoklav-Kompatibilität und Faserreißleistung beim aseptischen Öffnen, um die Sterilitätserhaltung zu gewährleisten. Auftragssterilisatoren bevorzugen MG ebenfalls aufgrund seiner vorhersehbaren Wasserdampfdurchlässigkeit, was Zyklusanpassungen reduziert.

Kosmetik und Körperpflege tragen inkrementelles Wachstum bei, da unabhängige Marken Faserbehälter und Sachets einsetzen, um ihre natürliche Positionierung zu unterstreichen. Baustofflieferanten verwenden MG-Laminate als Schutzbodenbelag bei Renovierungen und schätzen die Abriebfestigkeit. In jeder Nische verstärken regulatorische Empfehlungen das Vertrauen in papierbasierte Lösungen. Folglich stabilisiert die diversifizierte nachgelagerte Nutzung die Umsatzvolatilität im Markt für Maschinenglanzpapier.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

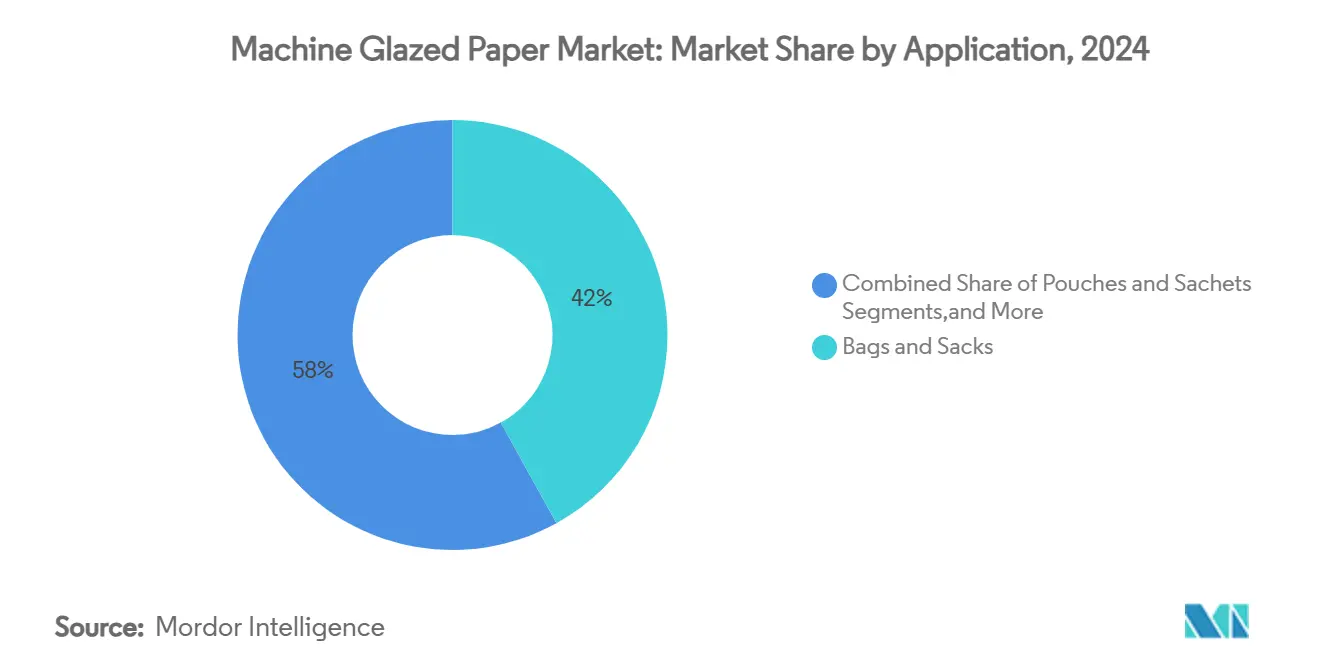

Nach Anwendung: Flexible Formate überholen traditionelle Beutel

Beutel und Säcke lieferten 2024 noch immer 41,97 % des Umsatzes, gestützt durch etablierte Lebensmitteleinzelhandels- und Industrievertriebskanäle. Kostenvorteile pro Einheit und bestehende Abfülllinien halten Verarbeiter dem Format treu. Beutel und Sachets verzeichnen jedoch mit einer CAGR von 8,91 % die schnellste Expansion und spiegeln Einzelportionstendenzen bei Nahrungsergänzungsmitteln und Instantgetränken wider. Leichte Formate reduzieren die Frachtkosten für grenzüberschreitende E-Commerce-Sendungen, die im asiatisch-pazifischen Raum weit verbreitet sind. Mit dünnen Bioharzen laminierte MG-Papiere bieten die für pulverförmige Lebensmittel notwendigen Feuchtigkeits- und Sauerstoffbarrieren.

Trennpapiere sehen sich Recycling-Gegenwind durch Silikonkontamination ausgesetzt, was die Mengenaussichten trotz des Wachstums bei druckempfindlichen Etiketten dämpft. Wickel und Laminate erfreuen sich einer Nischennachfrage als Schutzschichten für Holzwerkstoffplatten und Metallspulen. Insgesamt erhöht die Diversifizierung über Anwendungen hinweg die Umsatzresilienz und erweitert die gesamte adressierbare Chance für den Markt für Maschinenglanzpapier.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

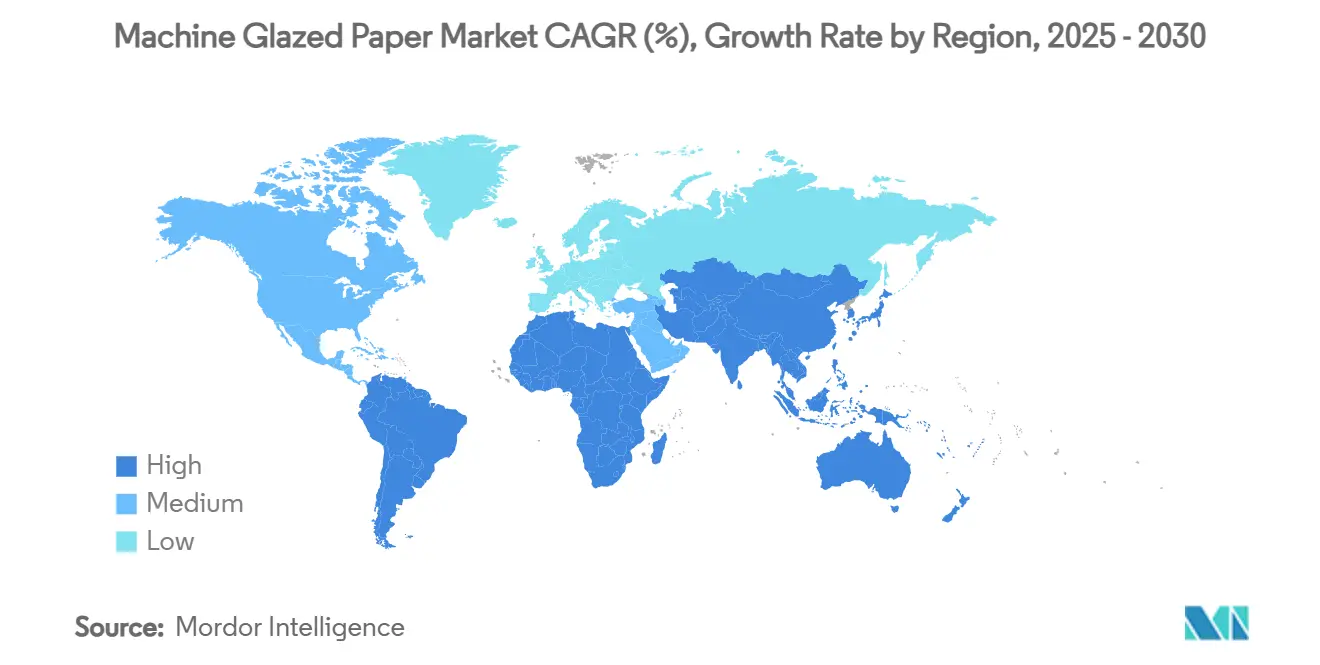

Der asiatisch-pazifische Raum führte den Markt für Maschinenglanzpapier im Jahr 2024 mit einem Anteil von 33,15 % an und nutzte dabei umfangreiche Werknetzwerke und eine unterstützende Fiskalpolitik. Chinas Zellstoff- und Papierproduktion von 280,21 Millionen Tonnen unterstreicht die industrielle Stärke, während Subventionen für 5,8 Millionen Hektar Zellholzplantagen die langfristige Fasersicherheit stärken.[2]Barr C. und Cossalter C., „Chinas Entwicklung einer plantagenbasierten Holzzellstoffindustrie”, ingentaconnect.com Die rasche Zunahme des E-Commerce treibt die Konversionsnachfrage an, insbesondere für glänzende Versandtaschen, die es Marken ermöglichen, nationale Grenzen kosteneffizient zu überschreiten. Japan und Südkorea setzen auf hochwertige weiße Sorten für Kosmetik und Medizinprodukte und erhöhen so die Wertdichte pro Tonne.

Der Nahe Osten und Afrika verzeichnet mit 9,08 % die schnellste CAGR bis 2030, begünstigt durch Expansionen im Konsumgüterbereich in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Nigeria. Wirtschaftliche Diversifizierungsagenden umfassen Verpackungscluster, die MG-Rollen für die lokale Verarbeitung importieren und so einen Nachfragemarkt für globale Lieferanten schaffen. Infrastrukturausgaben steigern die Nachfrage nach Zementsäcken, einer Nische, die ungebleichtes MG effizient bedient.

Nordamerika bleibt stabil, doch Zollregelungen für chinesische Importe verlagern die Beschaffung trotz höherer Stückkosten hin zu inländischen Werken. PFAS-Verbote treiben die Substitution durch MG im Gastronomiebereich voran, doch Zellstoffpreisschwankungen erschweren das Margenmanagement. Europas Verpackungs- und Verpackungsabfallverordnung beschleunigt die Einführung recyclingfähiger Verpackungen; Energieabgaben und Emissionsobergrenzen belasten jedoch die Betriebskosten. Südamerika bietet faserreiche Standorte, kämpft jedoch mit Engpässen bei Schiene und Hafen, die die Exportvorlaufzeiten verlängern. Insgesamt prägen diese regionalen Dynamiken die strategische Kapitalallokation in der Maschinenglanzpapierbranche.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei vertikal integrierte Konzerne ihre Größenvorteile nutzen, um Zellstoffvolatilität zu überstehen. Stora Enso steigerte den Umsatz im ersten Quartal 2025 um 9 % auf 2.362 Millionen EUR (2.556 Millionen USD), indem das Unternehmen auf erneuerbare Verpackungskartons umschwenkte. Mondi's Investitionsprogramm in Höhe von 1,2 Milliarden EUR (1,29 Milliarden USD) zielt auf Wellpappe- und Flexibel-Upgrades ab, die Energieeffizienzgewinne sichern sollen.[3]Mondi Group, „Halbjahresergebnisbekanntmachung 2024”, mondigroup.com Smurfit Westrock's Entscheidung, 500.000 Tonnen US-amerikanischer Kapazität zu schließen und gleichzeitig Verarbeitungsstandorte hinzuzufügen, veranschaulicht den Wandel von Rohpapier hin zu margenstarken nachgelagerten Formaten.

Nachhaltigkeit bleibt der wettbewerbliche Dreh- und Angelpunkt. WestRock berichtet, dass 96 % seiner Verpackungen recyclingfähig, kompostierbar oder wiederverwendbar sind, was große Konsumgüterhersteller-Ziele für Faseranteil unterstützt. Investitionen in Biomassekessel und Wärmerückgewinnungshauben signalisieren die nächste Effizienzgrenze, da energieintensive MG-Linien Kohlenstoffreduzierungsfahrpläne verfolgen. Technologische Differenzierung entsteht durch Barrierebeschichtungschemien, die Fluorkohlenwasserstoffe durch biobasierte Polymere ersetzen, ohne die Ölbeständigkeit zu beeinträchtigen.

Mittelständische Akteure verfolgen geografische Spezialisierung und konzentrieren sich auf Nachfragespitzen im Nahen Osten und Afrika oder auf den Faserreichtum Lateinamerikas, um verteidigungsfähige Nischen zu erschließen. Das Interesse von Private-Equity-Investoren nimmt zu, da Verpackungsbewertungen widerstandsfähig bleiben, obwohl das mit der Zellstoffvolatilität verbundene Ausführungsrisiko die Transaktionsmultiplikatoren dämpft. Start-ups mit enzymunterstützten Raffinierungstechnologien versprechen eine energieärmere MG-Produktion und fordern etablierte Unternehmen heraus, sofern Skalierungshürden überwunden werden. Insgesamt untermauert eine disziplinierte Kapitalallokation, die auf nachhaltigen Wettbewerbsvorteilen basiert, die Werterhaltung im Markt für Maschinenglanzpapier.

Marktführer in der Maschinenglanzpapierbranche

Stora Enso Oyj

Georgia-Pacific LLC

Oji Holdings Corporation

Mondi PLC

Smurfit Westrock PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Smurfit Westrock meldete für das erste Quartal 2025 einen Nettoumsatz von 7.656 Millionen USD mit einem bereinigten EBITDA von 1.252 Millionen USD und kündigte gleichzeitig die Schließung von über 500.000 Tonnen Papierkapazität in Nordamerika sowie den Bau neuer Verarbeitungswerke zur Effizienzsteigerung an.

- April 2025: Das Weiße Haus erließ eine Durchführungsverordnung zur Einführung einer reziproken Zollpolitik mit einem zusätzlichen Zoll von 10 % auf Importe, was die Kosten für Papierprodukte erheblich beeinflusst und Lieferkettenstrategien neu gestaltet.

- Februar 2025: Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union trat in Kraft und schreibt bis 2030 wirtschaftliche Recyclingfähigkeit vor sowie Einschränkungen für PFAS in Lebensmittelkontaktverpackungen.

- Februar 2025: Stora Enso verzeichnete im ersten Quartal 2025 einen Umsatzanstieg von 9 % im Jahresvergleich auf 2.362 Millionen EUR (2.556 Millionen USD) mit einem bereinigten EBIT von 175 Millionen EUR (189 Millionen USD), was anhaltende Leistungsverbesserungen widerspiegelt.

Berichtsumfang des globalen Marktes für Maschinenglanzpapier

| Gebleichtes MG-Papier |

| Ungebleichtes/braunes MG-Papier |

| Lebensmittel und Getränke |

| Gesundheitswesen und Medizinprodukte |

| Körperpflege und Kosmetik |

| Bauwesen und Konstruktion |

| Industrie und Sonstiges |

| Beutel und Säcke |

| Wickel und Laminate |

| Beutel und Sachets |

| Trennpapiere und Etiketten |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Gebleichtes MG-Papier | ||

| Ungebleichtes/braunes MG-Papier | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Gesundheitswesen und Medizinprodukte | |||

| Körperpflege und Kosmetik | |||

| Bauwesen und Konstruktion | |||

| Industrie und Sonstiges | |||

| Nach Anwendung | Beutel und Säcke | ||

| Wickel und Laminate | |||

| Beutel und Sachets | |||

| Trennpapiere und Etiketten | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Maschinenglanzpapier?

Die Marktgröße für Maschinenglanzpapier beträgt im Jahr 2025 12,17 Milliarden USD und wird bis 2030 voraussichtlich 17,42 Milliarden USD erreichen.

Welche Region führt den Markt für Maschinenglanzpapier an?

Der asiatisch-pazifische Raum hält mit 33,15 % den größten Anteil aufgrund umfangreicher Fertigungskapazitäten und einer unterstützenden Fiskalpolitik.

Welches Anwendungssegment wächst am schnellsten?

Beutel und Sachets erzielen bis 2030 mit 8,91 % die höchste CAGR, da E-Commerce und Einzelportionsproduktformate an Bedeutung gewinnen.

Wie beeinflussen PFAS-Verbote die Nachfrage?

PFAS-Verbote bei Lebensmittelkontaktmaterialien lenken Aufträge auf MG-Wickel um, die Fettbeständigkeit ohne Fluorchemikalien bieten, und steigern so die Volumina in Nordamerika und der EU.

Warum gewinnen gebleichte Sorten an Dynamik?

Gebleichte Maschinenglanzpapiere wachsen mit einer CAGR von 8,86 %, da Gesundheits- und hochwertige Lebensmittelmarken ein hohes Sauberkeitsempfinden und Sterilisationskompatibilität erfordern.

Seite zuletzt aktualisiert am: