Marktgröße und Marktanteil für Einweg-Bioprozessierungssonden und -sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

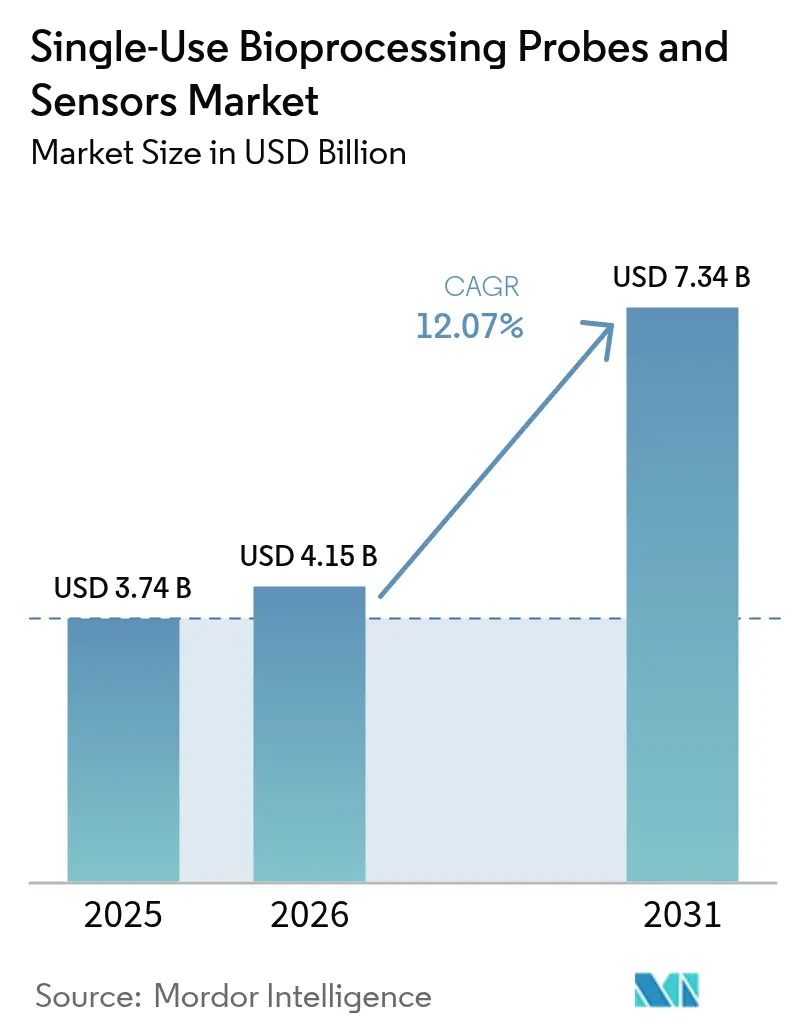

| Marktgröße (2026) | 4.15 Milliarden US-Dollar |

| Marktgröße (2031) | 7.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.07% CAGR |

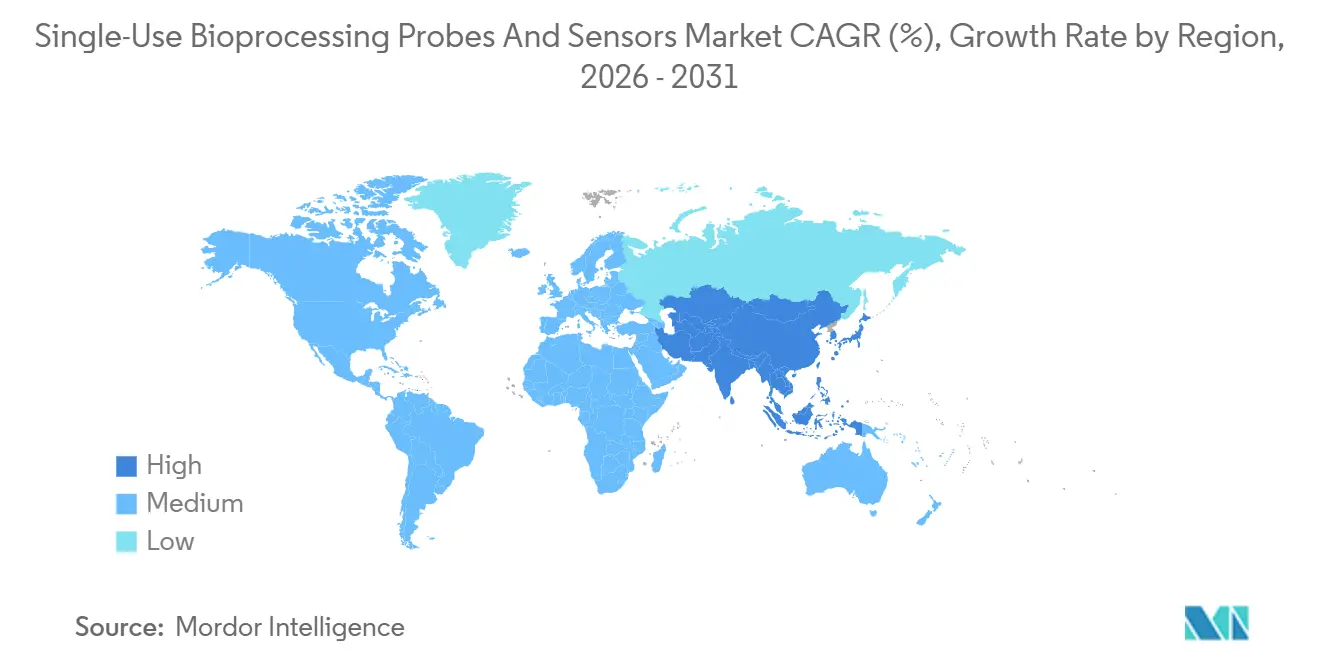

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

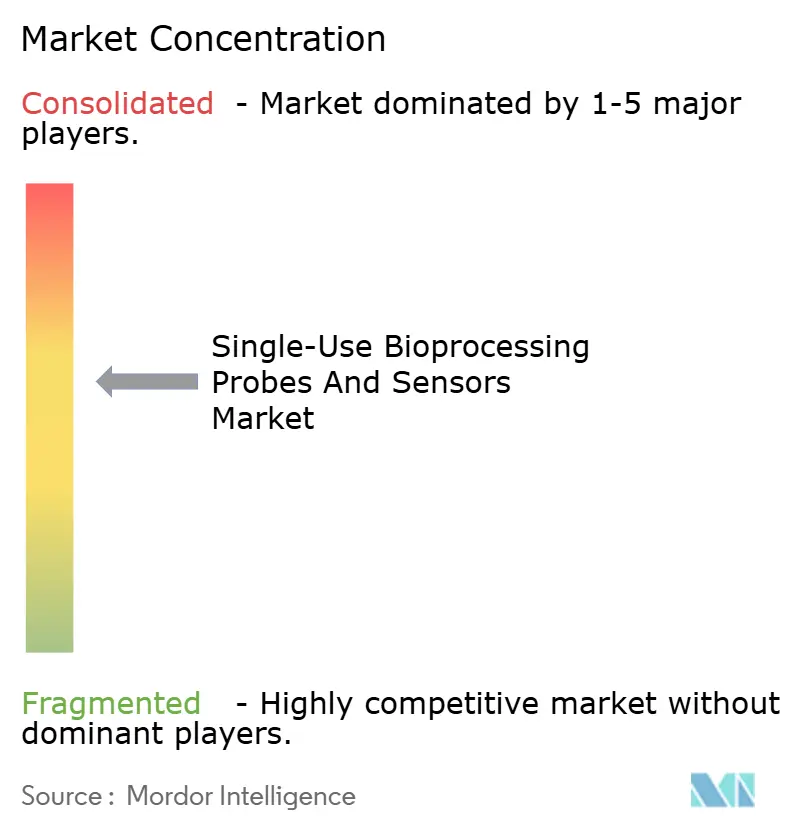

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einweg-Bioprozessierungssonden und -sensoren von Mordor Intelligence

Die Marktgröße für Einweg-Bioprozessierungssonden und -sensoren wird voraussichtlich von 3,74 Milliarden USD im Jahr 2025 auf 4,15 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 7,34 Milliarden USD erreichen, mit einer CAGR von 12,07 % über den Zeitraum 2026–2031.

Auftragsfertigungsunternehmen treiben die frühe Einführung voran, da Einwegprodukte das Kreuzkontaminationsrisiko beseitigen und die Umrüstzeiten verkürzen – ein Vorteil, wenn eine einzige Anlage innerhalb einer Woche für mehrere Kunden umgestellt werden muss. Optische Technologien, insbesondere Raman- und Nah-Infrarot-Spektroskopie, gewinnen an Bedeutung, da sie Echtzeit-Metabolitdaten ohne Probenahme liefern und die Offline-Testung um nahezu die Hälfte reduzieren. Gleichzeitig verlagert sich die Sterilisationskompatibilität hin zu Röntgen- und Elektronenstrahl-Formaten, die die Integrität von Glasfasern erhalten. Politische Maßnahmen wie der US-amerikanische Inflation Reduction Act und der EU-Gesetz über kritische Rohstoffe veranlassen Lieferanten dazu, die Polymer- und Sensormontage zu lokalisieren, die Vorlaufzeiten von 16 auf 8 Wochen zu verkürzen und die Margen vor Währungsschwankungen zu schützen.[1]Europäische Kommission, "Gesetz über kritische Rohstoffe," ec.europa.eu

Wichtigste Erkenntnisse des Berichts

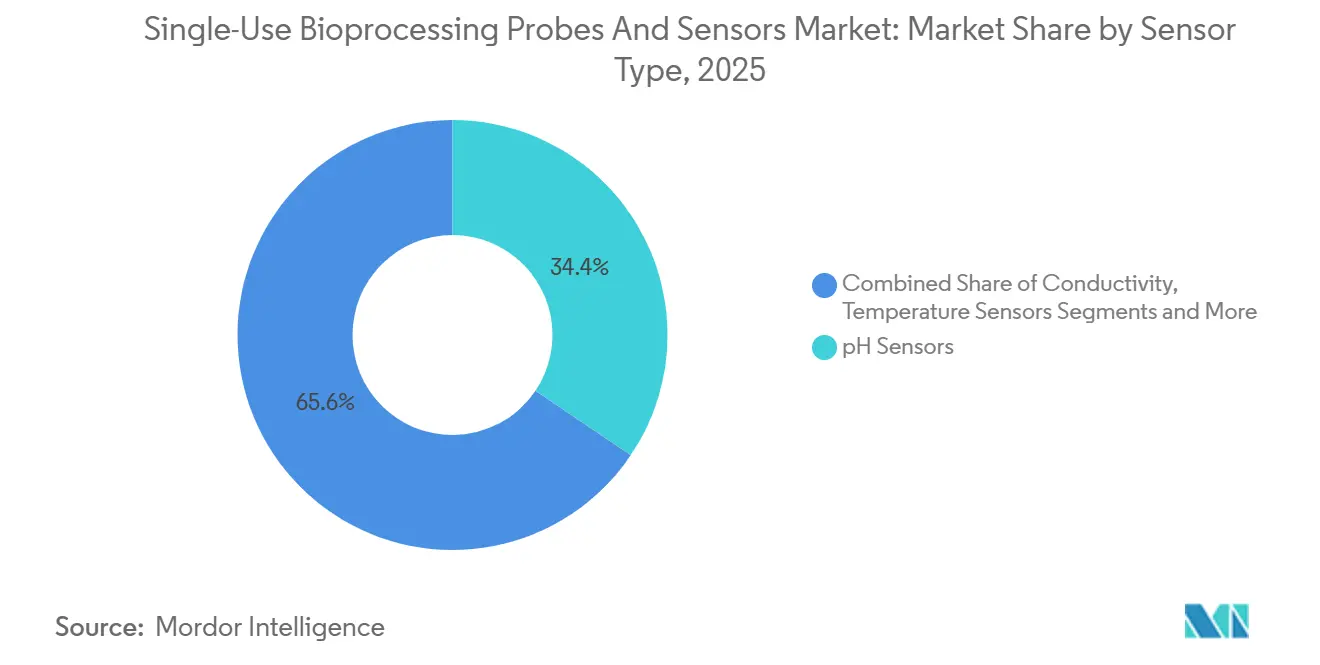

- Nach Sensortyp hielten pH-Geräte im Jahr 2025 einen Marktanteil von 34,43 % am Markt für Einweg-Bioprozessierungssonden und -sensoren, während optische und Mehrparametersensoren bis 2031 mit einer CAGR von 15,23 % wachsen.

- Nach Erkennungstechnologie führten elektrochemische Methoden im Jahr 2025 mit einem Anteil von 56,13 %; optische Ansätze werden voraussichtlich bis 2031 mit einer CAGR von 14,89 % wachsen.

- Nach Anwendung entfielen auf vorgelagerte Prozesse 59,55 % des Marktanteils am Markt für Einweg-Bioprozessierungssonden und -sensoren im Jahr 2025, während Qualitätskontroll-Workflows voraussichtlich mit einer CAGR von 14,05 % wachsen werden.

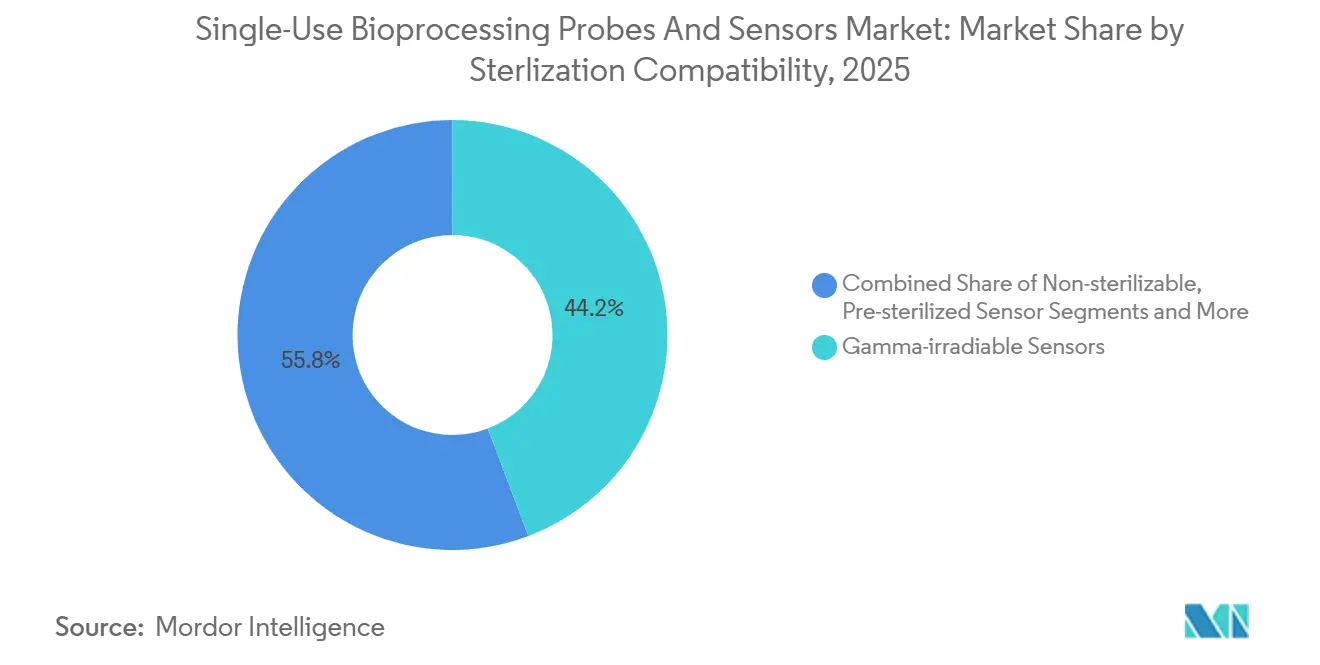

- Nach Sterilisationskompatibilität führten gammabestrahlbare Formate im Jahr 2025 mit einem Anteil von 44,25 %; Röntgen- und elektronenstrahlkompatible Geräte sind mit einer CAGR von 16,14 % die am schnellsten wachsenden.

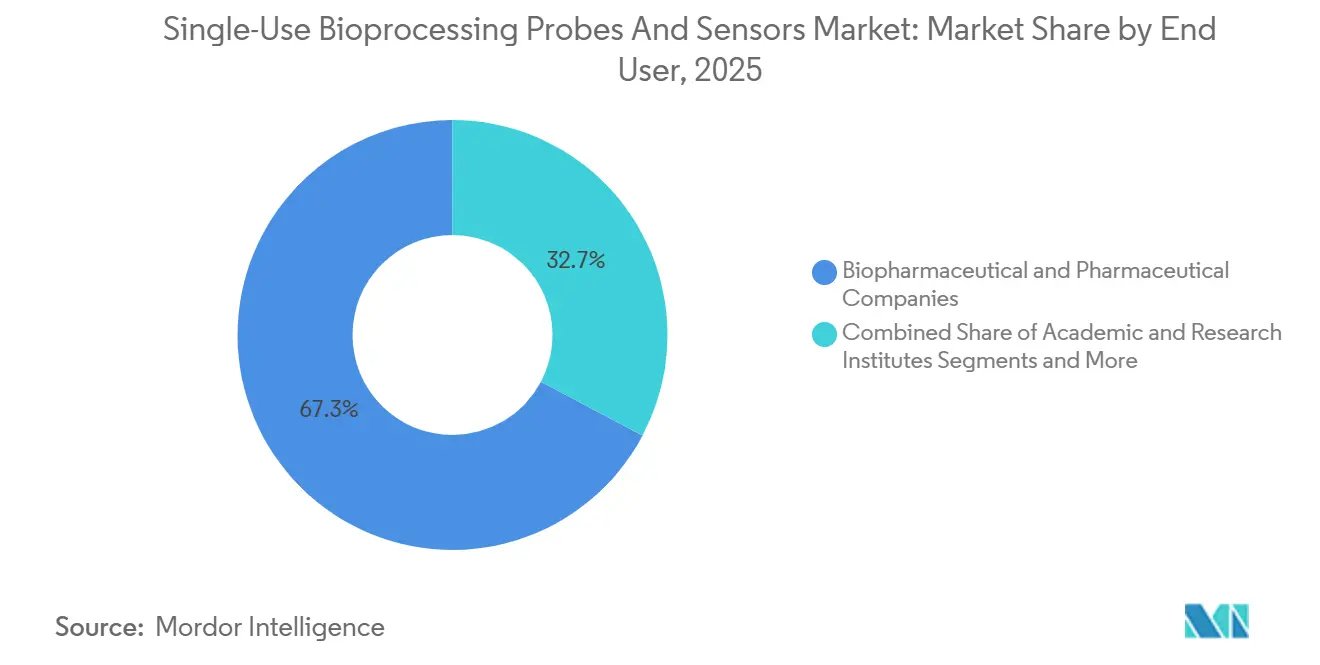

- Nach Endnutzer repräsentierten Biopharma- und Pharmaunternehmen im Jahr 2025 67,26 % der Nachfrage, während akademische und Forschungseinrichtungen bis 2031 mit einer CAGR von 15,83 % wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,82 %, aber der asiatisch-pazifische Raum wird voraussichtlich das schnellste Wachstum mit einer CAGR von 14,77 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Einweg-Bioprozessierungssonden und -sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Einwegtechnologien in der Biologika-Herstellung | +2.8% | Global, mit Schwerpunkt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wachsende Pipeline von Zell- und Gentherapien mit Bedarf an flexibler Überwachung | +2.3% | Nordamerika, asiatisch-pazifischer Raum (China, Singapur, Südkorea) | Langfristig (≥ 4 Jahre) |

| Wachstum von Auftragsfertigungs- und Auftragsentwicklungsorganisationen, das die Beschaffung von Einwegsonden beschleunigt | +2.1% | Global, am stärksten in Nordamerika und aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Standardisierung von Einwegsensor-Formaten durch Branchenkonsortien | +1.5% | Global, angeführt von Arbeitsgruppen der BioProcess Systems Alliance und der International Society for Pharmaceutical Engineering | Mittelfristig (2–4 Jahre) |

| Integration von Einwegsensoren mit digitalen Zwillingen und Echtzeit-Analysen | +1.9% | Nordamerika, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zollbedingte Regionalisierung von Sensor-Lieferketten | +1.2% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Einwegtechnologien in der Biologika-Herstellung

Biologika-Pipelines verlagern sich auf Einwegsysteme, da feste Edelstahlinfrastrukturen nicht mit der wachsenden Molekülvielfalt mithalten können. Pfizer stellte fest, dass 60 % seiner klinischen Biologika im Jahr 2025 Einwegprodukte verwendeten, gegenüber 38 % im Jahr 2022, und prognostiziert, dass Einwegsensoren bis 2028 75 % seiner Prozessanalytik-Ausgaben ausmachen werden. Anlagen, die Antikörper-Wirkstoff-Konjugate herstellen, bevorzugen Einwegprodukte, da Oberflächen entsorgt werden müssen, um zytotoxische Rückstände zu eliminieren. Vorkalibierte, bestrahlte Sensoren passen zu diesem Modell und verkürzen Umrüstzeiten von fünf Tagen auf weniger als 24 Stunden. Die Leitlinie der US-amerikanischen Behörde für Lebensmittel und Arzneimittel zur kontinuierlichen Herstellung aus dem Jahr 2024 legitimierte die Werkskalibrierung und beseitigte damit ein Compliance-Hindernis, das früher wiederverwendbare Sonden begünstigte.[2]US-amerikanische Behörde für Lebensmittel und Arzneimittel, "Leitlinie zur kontinuierlichen Herstellung," fda.gov

Wachsende Pipeline von Zell- und Gentherapien mit Bedarf an flexibler Überwachung

Die autologe CAR-T-Herstellung verarbeitet patientenspezifische Chargen parallel, wobei jede eine separate pH- und Gelöstsauerstoff-Überwachung benötigt. Novartis berichtete, dass im Jahr 2025 monatlich 340 Einwegsensor-Sets in seinen Anlagen eingesetzt wurden – fast das Dreifache des Volumens von 2023. Die Installation wiederverwendbarer Sonden in jedem Behälter würde 1,2 Millionen USD an Kapital pro Anlage binden, gegenüber monatlichen Verbrauchsmaterialkosten von 85.000 USD ohne Validierungsaufwand. Hersteller viraler Vektoren erhöhen die Komplexität, da adhärente Kulturen eine verteilte Sensorik erfordern, die kabelgebundene Sonden nicht liefern können, während kabellose Einwegsonden dies problemlos bewältigen.

Wachstum von Auftragsfertigungs- und Auftragsentwicklungsorganisationen, das die Beschaffung von Einwegsonden beschleunigt

Mehrkundenanlagen können es sich nicht leisten, zwischen Kampagnen Ausfallzeiten für die Reinigung und Neuqualifizierung von Hardware in Kauf zu nehmen. Lonza gab an, dass 82 % seiner Säugetierzell-Kampagnen im Jahr 2025 Einwegsonden verwendeten, gegenüber 54 % im Jahr 2023, und standardisierte auf gammabestrahlte Formate zur Vereinfachung der Lagerhaltung. Die neueste Anlage von Samsung Biologics wurde ohne wiederverwendbare Anschlüsse konzipiert, was 8 % der Baukosten einspart und Kalibrierungsschritte aus den Chargenprotokollen entfernt.

Standardisierung von Einwegsensor-Formaten durch Branchenkonsortien

Im März 2025 führte die BioProcess Systems Alliance den SU-200-Steckverbinder ein, der es jedem kompatiblen Sensor ermöglicht, an jeden Controller angeschlossen zu werden, und 14 Lieferanten verpflichteten sich, bis 2027 kompatible Einheiten zu liefern.[3]BioProcess Systems Alliance, "SU-200-Steckverbinder-Standard," bioprocesssystemsalliance.com Merck verkürzte die Sensor-Qualifizierungszeit nach der Einführung des Standards von neun Monaten auf vier Monate, was auf schnellere Upgrade-Zyklen hindeutet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Stückkosten im Vergleich zu wiederverwendbaren Sonden | -1.4% | Global, am stärksten in kostenempfindlichen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Umweltbedenken hinsichtlich Einweg-Kunststoffabfällen | -0.9% | Europa, Nordamerika, zunehmend auch im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Lieferkette bei medizinischen Polymeren und optischen Komponenten | -1.1% | Global, mit akuten Engpässen bei der Versorgung mit optischen Komponenten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Integrität von Kalibrierdaten bei GMP-Audits | -0.7% | Global, insbesondere in Anlagen, die erstmals inspiziert werden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten im Vergleich zu wiederverwendbaren Sonden

Ein Einweg-Gelöstsauerstoffsensor kostet 180–280 USD pro Charge, während eine wiederverwendbare Einheit nach der Anfangsinvestition von 3.200 USD auf 12 USD pro Charge amortisiert wird. Kontinuierliche Anlagen wie der Standort Vacaville von Genentech würden durch den Wechsel zu Einwegprodukten eine jährliche Mehrbelastung von 9 Millionen USD verursachen. Die Rohstoffinflation trieb die Preise für cyclisches Olefin-Copolymer im Jahr 2025 um 18 % in die Höhe und vergrößerte die Kostenlücke.

Umweltbedenken hinsichtlich Einweg-Kunststoffabfällen

Der Entwurf der Leitlinie der Europäischen Arzneimittel-Agentur vom Dezember 2025 schreibt Lebenszyklusbewertungen für Einwegkomponenten vor, und frühe Modelle zeigen, dass Einwegsensoren einen vier- bis sechsmal höheren CO2-Fußabdruck als wiederverwendbare Alternativen aufweisen. AstraZeneca strebt an, den Kunststoffabfall bis 2028 um 30 % zu reduzieren, und hat Rücknahmepilotprojekte mit führenden Anbietern gestartet. Californias Assembly Bill 1200 fügt unter den Regeln zur erweiterten Herstellerverantwortung Compliance-Kosten von 8–12 USD pro Sensor hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: pH-Dominanz trifft auf optische Disruption

pH-Sensoren hielten im Jahr 2025 34,43 % des Umsatzes im Markt für Einweg-Bioprozessierungssonden und -sensoren, was die universelle Nachfrage vom Saatgut-Zug bis zur Formulierung widerspiegelt. Optische und Mehrparametergeräte wachsen mit einer CAGR von 15,23 %, da Hersteller mehrere Messwerte in weniger Anschlüsse integrieren, was Hardware-Kosten und Validierungsaufwand reduziert. Herkömmliche Glaselektroden verschmutzen in hochdichten Perfusionskulturen, sodass fluoreszenzoptische pH-Alternativen an Boden gewinnen. Gelöstsauerstoffsensoren bleiben für aerobe Säugetierzellkulturen unverzichtbar, mit Integration in Laktat-Sonden zur Vervollständigung metabolischer Profile. Durchfluss- und Drucksensoren revolutionieren die nachgelagerte Chromatographie, da magnetisch levitierte Designs Dichtungen eliminieren, die Partikel abgeben.

Die Marktgröße für Einweg-Bioprozessierungssonden und -sensoren bei Drei-Parameter-Geräten wird voraussichtlich rasch wachsen, nachdem Sartorius 2025 eine kombinierte pH-DO-Temperatursonde eingeführt hat, die die Anschlusszahl reduziert und die Kosten um 22 % senkt. Innovationen bei Drucksensoren umfassen die Integration von Berstscheiben, die einen Beutelriss bei der Hochdurchsatz-Filtration verhindern, und Kapazitätssonden korrelieren nun zu 95 % mit Offline-Lebendzellzählungen und unterstützen die Echtzeit-Zelldichtekontrolle.

Nach Erkennungstechnologie: Elektrochemische Marktführerschaft trifft auf optischen Aufstieg

Elektrochemische Geräte lieferten im Jahr 2025 56,13 % des Umsatzes, aber optische Formate sind für eine CAGR von 14,89 % vorgesehen, da sie eine nicht-invasive Mehranalyt-Überwachung bieten. Raman-Spektroskopie misst gleichzeitig Glukose, Laktat, Ammoniak und Glutamin und eliminiert 40–60 Offline-Proben pro Charge sowie Technikerstunden. Eine Studie von Hamilton aus dem Jahr 2025 zeigte, dass Raman die Titer-Variabilität in 12 Validierungschargen um 14 % reduzierte. Nah-Infrarot-Sensoren verfolgen unterdessen die Proteinkonzentration während der Ultrafiltration, um Kontaminationen durch manuelle Probenahme zu vermeiden.

Optische Hardware kostet 80.000–120.000 USD gegenüber 8.000 USD für elektrochemische Systeme, doch die Arbeitseinsparungen und die engere Kontrolle verschieben die Gesamtbetriebskosten. ISFET-pH-Sensoren stellen eine Hybridlösung dar, die einen kleinen Formfaktor mit elektrochemischer Einfachheit bietet, und Endress+Hauser lieferte 2025 das erste gammasterilisierbare Modell aus.

Nach Sterilisationskompatibilität: Gamma-Führerschaft, Röntgen-Dynamik

Gammakompatible Einheiten hielten im Jahr 2025 einen Anteil von 44,25 %, aber Röntgen- und Elektronenstrahl-Alternativen werden voraussichtlich bis 2031 eine CAGR von 16,14 % verzeichnen. Röntgensterilisation erreicht Sterilitätssicherungsniveaus in weniger als 10 Minuten, ohne Glasfasern zu beschädigen, und ist damit die bevorzugte Methode für Raman- und NIR-Geräte. Sterigenics erweiterte 2025 seine Röntgenlinien in Illinois und Kalifornien, um dieser wachsenden Nachfrage gerecht zu werden.

Elektrochemische Sensoren bleiben gammafreundlich und sind mit 15–20 USD pro Einheit günstiger zu sterilisieren, während Röntgen 25–35 USD zusätzlich kostet. Die Änderung der ISO 11137 aus dem Jahr 2024 unterstützt nun die Röntgendosiskartierung, aber viele Standardarbeitsanweisungen zitieren noch Gammadaten, was für frühe Anwender zusätzlichen Dokumentationsaufwand bedeutet.

Nach Anwendung: Dominanz vorgelagerter Prozesse, Anstieg der Qualitätskontrolle

Vorgelagerte Bioprozessierung trug im Jahr 2025 59,55 % des Umsatzes bei, da jede Charge drei bis fünf Sensoren verbraucht und Perfusionsläufe Ersatz während der Kampagne benötigen. Optische Raman-Einheiten mit einem Preis von 1.200–1.800 USD pro Set in der nachgelagerten Chromatographie ermöglichen nun die Echtzeit-Proteindetektion und reduzieren die Offline-Qualitätskontrolle. Qualitätskontroll-Einsätze beschleunigen sich mit einer CAGR von 14,05 %, nachdem die US-amerikanische Behörde für Lebensmittel und Arzneimittel 2024 die Echtzeit-Freigabeprüfung befürwortet hat.

Thermo Fisher verzeichnete im dritten Quartal 2025 einen Anstieg der qualitätskontrollorientierten Sensorverkäufe um 28 % im Jahresvergleich, angeführt von Inline-Endotoxin-Produkten, die nachträgliche LAL-Tests vermeiden. Eppendorfs kabellose pH-Sonde eliminiert Kabeldurchführungen, senkt das Leckagerisiko und vereinfacht die Beutelkonfektionierung.

Nach Endnutzer: Biopharma verankert die Nachfrage, Wissenschaft beschleunigt sich

Biopharma- und Pharmaunternehmen machten im Jahr 2025 67,26 % der Nachfrage aus und nutzten ihr Volumen, um Rabatte von 15–20 % zu sichern. Akademische und Forschungseinrichtungen wachsen jedoch mit einer CAGR von 15,83 %, da Universitäts-Spin-offs Einwegsysteme einführen, um Kapitalausgaben für Autoklaven und Reinigungsvalidierung zu vermeiden. Nordamerikanische und europäische Unternehmen bevorzugen hochwertige optische Hardware, während indische und chinesische Anlagen häufig kostengünstigere elektrochemische Formate spezifizieren.

Auftragsfertigungsunternehmen führen in der Intensität; Samsung Biologics bezieht 90 % elektrochemische Sensoren für kostenempfindliche Biosimilar-Läufe. Akademische Partnerschaften, wie die Zusammenarbeit der UC Berkeley mit Polestar Technologies an einer 50-USD-Laktatsonde, zielen darauf ab, die Kostenkurven weiter zu senken.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,82 % des Umsatzes dank konzentrierter Auftragsfertigungskapazitäten in Massachusetts, North Carolina und Kalifornien. Die Zulassung von 12 Zelltherapien durch die US-amerikanische Behörde für Lebensmittel und Arzneimittel im Jahr 2025 löste rasche Erweiterungen aus, wobei jedes neue Produkt bis zu 4 Millionen USD jährlichen Sensorverbrauch erfordert. Inlandsinhalt-Anreize verlagern nun die Montage nach South Carolina und verkürzen die Lieferzeiten auf sechs Wochen.

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 14,77 % verzeichnen, getragen von Chinas 12-Milliarden-USD-Investition in die Bioproduktion und Singapurs Aufstieg als Zentrum für regionale Zelltherapie-Studien. Autobio Diagnostics und Mindray Medical brachten 2025 wettbewerbsfähig bepreiste gammasterilisierbare Sensoren auf den Markt, die Importe um bis zu 40 % unterbieten und die lokale Akzeptanz beschleunigen. Lonza, Thermo Fisher und Merck betreiben GMP-Komplexe in Singapur, die westlichen Sensorspezifikationen entsprechen und eine Nachfrage nach hochwertigen optischen Geräten erzeugen.

Europa sieht sich mit Nachhaltigkeits-Gegenwind konfrontiert. Das Entwurfsmandat der Europäischen Arzneimittel-Agentur für Lebenszyklusbewertungen lenkt einige Projekte zurück zu wiederverwendbaren Sonden. Sartorius führte 2025 ein Sensor-Rücknahmeprogramm ein, das Elektronik zur Aufarbeitung zurückgewinnt und den Umwelteinfluss um 40 % reduziert. Andernorts finanzieren die GCC-Staaten Biotechnologieparks, und Brasiliens Impfstoffausbau treibt eine bescheidene Sensornachfrage an, die in elektrochemischen Formaten verankert ist.

Regulatorisches Umfeld

Einweg-Bioprozesssonden und -sensoren erfordern eine GMP-konforme Qualifizierung, Validierung und Datenintegrität, mit besonderem Augenmerk auf die Materialverträglichkeit von Komponenten mit direktem Produktkontakt. In den Vereinigten Staaten wurde USP General Chapter 665 am 1. Mai 2026 für Kunststoffkomponenten und -systeme, die bei der Herstellung von Wirkstoffen und Arzneimitteln verwendet werden, verpflichtend, und USP 1665 wird üblicherweise als begleitendes Risikobewertungsrahmenwerk verwendet, um die Charakterisierung von Extraktionsstoffen und die Dokumentationspakete zu strukturieren.

In Europa beeinflussen die Validierungs- und Sterilisationsrahmenwerke der EMA die Einführung und Dokumentation vorkalibrierter, vorsterilisierter Sensoren in SUS-Baugruppen. Die EMA hat zudem einen Arbeitsstrang zur Überarbeitung von EudraLex Volume 4 Annex 15 (Qualification and Validation) gestartet, mit Konsultationen bis Mitte 2026, was die Nachfrage nach standardisierten Qualifizierungsnachweisen, Chargenrückverfolgbarkeit und elektronischen Aufzeichnungskontrollen für computergestützte Systeme zur Unterstützung von PAT und Echtzeitüberwachung (cGMP- und 21 CFR Part 11-konform) verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von spezialisierten Rohstoff- und Sensorelement-Lieferanten, darunter medizinische Polymere, pH/DO-Membranen, optische Farbstoffe sowie MEMS-Chips und ASICs, über die Reinraummontage und Kalibrierung. Danach erfolgen die Sterilisationsqualifizierung und der Vertrieb entweder als eigenständige Sensoren oder als Teil von Einweg-Baugruppen und Bioreaktorplattformen.

Bioprozess-OEMs und -Integratoren, wie Skids, Steuerungen, Einweg-Bioreaktoren sowie Beutel- und Schlauchsets, sind wichtige Vertriebspartner, die Sonden und Sensoren zu validierten Arbeitsabläufen für Biopharma-Hersteller und CDMOs bündeln, die einen schnellen Wechsel und eine strenge Kontaminationskontrolle benötigen. Engpässe treten tendenziell bei der Verfügbarkeit hochreiner Polymere und optischer Komponenten, bei ISO-13485-konformen Fertigungskontrollen sowie bei zusätzlicher Vorlaufzeit durch Vorkalibrierung und Bestrahlungsverträglichkeit (Gamma, Röntgen, Elektronenstrahl) auf, hinzu kommt die auf Chargenebene erforderliche Dokumentation für GMP-Audits. Infolgedessen halten Endnutzer häufig zusätzliche Sicherheitsbestände vor, während Lieferanten die Montage- und Sterilisationsschritte regionalisieren, um Nachschubzyklen zu verkürzen und die grenzüberschreitende Logistikabhängigkeit zu verringern, insbesondere bei höherwertigen optischen und Mehrparameter-Sensorkonfigurationen.

Wettbewerbslandschaft

Der Markt für Einweg-Bioprozessierungssonden und -sensoren weist ein moderates Konzentrationsprofile auf. Handelsübliche pH- und Gelöstsauerstoffsonden lassen Raum für agile Unternehmen wie Broadley-James und PendoTECH, durch schnelle Lieferung und flexible Bestellgrößen Marktanteile zu gewinnen. Mehrparameter-optische Sensoren und kabellose Einheiten sind noch wenig verbreitet und repräsentieren weniger als 10 % der installierten Bioreaktoren, sodass disruptive Neueinsteiger wie Polestar Technologies Preislücken mit spritzgegossenen Gehäusen öffnen können, die die Stückkosten um 40 % senken.

Technologieintegration ist das entscheidende Wettbewerbsfeld. Emerson meldete 2025 ein US-Patent für die direkte Einbettung von maschinellem Lernen zur Driftdetektion in die Sensor-Firmware an und bindet damit Kunden, die auf akkumulierte historische Daten angewiesen sind. Der SU-200-Standard setzt Lieferanten unterdessen unter Druck, zwischen offener Konnektivität und proprietären Ökosystemen zu wählen – eine Entscheidung, die die Margen bis 2031 prägen wird. Neueinsteiger müssen weiterhin die Hürden der ISO 13485 und der FDA Part 820 überwinden, die erhebliche Investitionen in Qualitätssysteme erfordern und die Fragmentierung im Hochpreissegment begrenzen.

Marktführer im Bereich Einweg-Bioprozessierungssonden und -sensoren

Thermo Fisher Scientific Inc.

Sartorius AG

Danaher

Hamilton Company

Merck KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die compliance-getriebene Dokumentation und Materialcharakterisierung schaffen Chancen für Anbieter, die Einweg-Sonden und -Sensoren mit Unterstützung bei Extraktionsstoffen, Chargenrückverfolgbarkeit und einsatzbereiten Qualifizierungsunterlagen bündeln. Das Inkrafttreten von USP 665 im Mai 2026 erhöht den Wert standardisierter Materialänderungskontrollen und Risikobewertungs-Leitfäden, die häufig an USP 1665 ausgerichtet sind, insbesondere für CDMOs, die Multi-Client-Anlagen betreiben, bei denen Sensoraustausch und -wechsel häufig vorkommen.

Die Technologielücke vergrößert sich zudem bei integrierten Inline-Analytiklösungen, die manuelle Probenahmen entlang von Upstream- und Downstream-Schritten reduzieren, wobei optische und Multi-Analyt-Ansätze Echtzeit-Messwerte liefern, ohne die sterile Barriere zu durchbrechen. Im Juni 2026 gaben Fujifilm und HORIBA die gemeinsame Entwicklung eines hochsensiblen Inline-Raman-Messsystems bekannt, das auf die kontinuierliche Echtzeitüberwachung in der Zellkultur und Aufreinigung abzielt und die anhaltenden Investitionen in fortschrittliche PAT für die Bioprozesskontrolle widerspiegelt. Auf Plattformebene unterstützen 2026 öffentlich vorgestellte Konzepte für eingebettete Sensorik, darunter pH-, DO- und Metabolitenmessung innerhalb von Einwegkomponenten, die Nachfrage nach Interoperabilität zwischen Sensor und Software sowie standardisierten Steckverbinder-Ökosystemen, einschließlich der von BPSA geleiteten Bemühungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Hamilton erhielt nordamerikanische Ex-Zulassungen (CSA-, UL- und FM-Normen) für seine gelösten Sauerstoffsensoren VisiFerm mA und VisiTrace mA. Die Zertifizierungen erweitern die Einsatzmöglichkeiten für die Bioprozessüberwachung in gefährdeten Umgebungen, in denen regulatorische Einschränkungen die Instrumentenauswahl begrenzen können. Dies unterstützt eine breitere Anlagenstandardisierung bei der Sauerstoffmessung.

- Juni 2026: Merck KGaA (Darmstadt, Deutschland) vereinbarte die Übernahme von Bio-Techne für 11,3 Milliarden USD, um sein Portfolio an Life-Science-Werkzeugen und Analysetechnologien zu stärken. Die Transaktion unterstreicht die Konsolidierung rund um Arbeitsabläufe von Upstream bis Analytik und kann die Wettbewerbspositionierung von Anbietern verschieben, die Sensoren mit umfassenderen Bioprozess- und QC-Toolketten bündeln.

- November 2025: Aber Instruments und Sartorius erweiterten die Integration des Biomasse-Sensors BioPAT Viamass in Ambr-250-Einweggefäße. Die Integration erweitert die PAT-Abdeckung für Scale-down- und Hochdurchsatz-Entwicklungsabläufe. Sie stärkt zudem die Verbindung zwischen automatisierten Bioreaktorplattformen und Echtzeitsensorik zur Prozessoptimierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir bemessen den Markt für Einwegsonden und -sensoren, die in Einweg-Bioprozessbehälter und -baugruppen installiert werden, um Prozessbedingungen während der Biofertigung, einschließlich Upstream- und Downstream-Schritten, zu überwachen. Die Umsätze werden am Verkaufszeitpunkt dieser Messgeräte für Parameter wie pH-Wert und gelösten Sauerstoff erfasst.

Ausschlüsse aus dem Anwendungsbereich: Ausgeschlossen sind wiederverwendbare oder fest installierte Edelstahlinstrumente, allgemeine Laboranalysegeräte, die keine Einweg-Inline-Sensoren sind, sowie breitere Einweg-Verbrauchsmaterialien wie Beutel und Schläuche, sofern sie nicht als Sensor oder Sonde verkauft werden.

Übersicht der Segmentierung

- Nach Sensortyp

- pH-Sensoren

- Gelöstsauerstoffsensoren

- Leitfähigkeitssensoren

- Temperatursensoren

- Drucksensoren

- Durchflusssensoren und -messgeräte

- Nach Erkennungstechnologie

- Optisch (Fluoreszenz, Raman, NIR)

- Elektrochemisch (potentiometrisch, amperometrisch, ISFET)

- Kapazitiv / piezoresistiv

- Sonstige / Hybrid

- Nach Sterilisationskompatibilität

- Gammabestrahlbare Sensoren

- Röntgen- / Elektronenstrahl-sterilisierbare Sensoren

- Autoklavierbare / Dampf-in-Place-Sensoren

- Nicht sterilisierbare, vorsterilisierte Sensoren

- Nach Anwendung

- Vorgelagerte Bioprozessierung

- Nachgelagerte Bioprozessierung

- Qualitätskontrolle und Qualitätssicherung

- Forschung und Entwicklung

- Nach Endnutzer

- Biopharmazeutische und pharmazeutische Unternehmen

- Auftragsfertigungs- und Auftragsentwicklungsorganisationen (Auftragsfertigungs- und Auftragsentwicklungsorganisationen)

- Akademische und Forschungseinrichtungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit der Kartierung, wo diese Sensoren innerhalb der Bioprozesstechnik eingesetzt werden, und verknüpft anschließend die Nachfrage mit der Produktionsintensität der Biopharma-Branche und der Einweg-Akzeptanz. Wir haben uns auf öffentliche Quellen wie die Informationen der US-amerikanischen FDA zu Biologika und Zulassungen, die Produkt- und Leitlinienseiten der Europäischen Arzneimittel-Agentur, Handelsstatistiken der US International Trade Commission sowie Gesundheits- und Industrieindikatoren der OECD bezogen, um den Kontext für Fertigungsaktivitäten und grenzüberschreitende Ströme zu ermitteln.

Um das Bild abzurunden, stützten wir uns zudem auf Quellen wie ISPE-Leitlinien und Bildungsressourcen, in PubMed indexierte, begutachtete Fachartikel, die Inline-Überwachung und Einweg-Validierungspraktiken behandeln, sowie Verbands- oder Konferenzpublikationen, die Trends in der Bioprozesstechnik verfolgen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden zur Überprüfung der Produktpositionierung und des Zeitpunkts von Kapazitätserweiterungen herangezogen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten unterstützte Konsistenzprüfungen des berichteten Umsatzkontexts. Die oben genannten Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf, den Anwendungsbereich in ein praktikables Nachfragemodell umzusetzen und anschließend Preis- und Nutzungsannahmen mit Personen zu prüfen, die diese Sensoren kaufen, spezifizieren und verwenden. Wir sprachen mit einer Mischung aus Bioprozessingenieuren, Qualitätsteams, Fertigungsleitung und lieferantenseitigen Produktmanagern in den wichtigsten Produktionsregionen, damit unsere Annahmen zu Akzeptanz und Ersatzbedarf den tatsächlichen Laufraten und Validierungspraktiken entsprechen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 19% | APAC: 43% |

| Mid-Tier: 50% | Funktions-/Bereichsleiter: 34% | EMEA: 32% |

| Kleinere Akteure: 21% | Manager: 47% | Amerika: 25% |

Marktdimensionierung & Prognose

Für das Kernmodell verwendeten wir den Top-down- und Bottom-up-Mix, bei dem die Biofertigungsaktivität und die Einweg-Durchdringung in die Anzahl der Messpunkte pro Prozess und den erwarteten Verbrauch an Einweg-Sensoren übersetzt werden. Der Nachfragepool wurde anschließend an die typische Chargenhäufigkeit, den Produktionsumfang und die Bereiche angepasst, in denen eine Inline-Überwachung in Upstream-, Downstream- und unterstützenden Schritten erforderlich ist.

Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie beispielsweise stichprobenartig erhobenen durchschnittlichen Verkaufspreisspannen nach Sensortyp und einer Zusammenfassung verfügbarer Umsatzangaben der Lieferanten, gefolgt von Kanalprüfungen, die in Interviews mitgeteilt wurden. Zu den wichtigsten Eingangsgrößen gehörten der Einsatz von Einwegsystemen in Produktionsanlagen, die Anzahl der Chargen und Wechsel, die Sensoraustauschrate pro Charge, Präferenzen bei der Sterilisationsverträglichkeit (z. B. gammakompatible Formate) sowie die ASP-Entwicklung mit steigenden Volumina.

Die Prognosen wurden anhand einer Szenarioanalyse erstellt, bei der die Expansion der Biologika-Fertigung, regionale Kapazitätserweiterungen und Einweg-Akzeptanzraten innerhalb von durch Experten validierten Bandbreiten variiert wurden. Wo direkte Volumenindikatoren für kleinere Länder fehlten, verwendeten wir Proxys wie die Aktivität der Biologika-Pipeline und installierte Biofertigungskapazität und normalisierten die Ergebnisse anschließend auf die regionalen Gesamtwerte zurück.

Datenvalidierung & Aktualisierungszyklus

Wir validieren das Modell, indem wir prüfen, ob die implizierte Sensornachfrage mit unabhängigen Signalen übereinstimmt, wie etwa dem Wachstum der Biologika-Fertigungskapazität, Narrativen zur Einweg-Systemakzeptanz und gemeldeten Produktionserweiterungen. Ausreißer werden untersucht, indem Annahmen zu Überwachungspunkten, Austauschraten und Preisgestaltung überprüft und anschließend durch Nachfragen bei Branchenkontakten erneut abgeglichen werden.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Berechnungen, Währungsbehandlung und Jahreszuordnung über alle Regionen und die globale Zusammenfassung hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie größere Anlagenankündigungen oder bedeutende Verschiebungen in der Biologika-Produktionsaktivität. Kurz vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit Kunden die aktuellste verfügbare Sicht erhalten.

Vergleich der Marktgröße für Einweg-Bioprozesssonden und -sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für diesen Bereich können weit auseinanderliegen, da die Produktabgrenzung nicht immer konsistent ist und die angenommene Nutzungsrate pro Charge die Berechnung ebenfalls schnell verändert. Unterschiede darin, welche Jahre als aktuelle Basis behandelt werden, sowie die Behandlung von Inflation und Währungsumrechnung, schaffen ebenfalls sichtbare Lücken.

Die Tabelle zeigt eine große Streuung, hauptsächlich weil einige Schätzungen dieses Thema in eine engere, nur auf Geräte bezogene Zählung oder andererseits in breitere Einweg-Bioprozessverbrauchsmaterialien einbeziehen. Im Modell von Mordor Intelligence werden nur Einwegsonden und -sensoren gezählt, die zur Vorinstallation in Bioprozessbehältern vorgesehen sind, und die Volumina sind an Überwachungspunkte in Upstream- und Downstream-Workflows gebunden und nicht an die insgesamt versendeten Einweg-Baugruppen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,74 Milliarden USD (2025) | |

| Handelsverleger A | 2,81 Milliarden USD (2023) | Verwendet ein früheres Basisjahr und scheint näher an einer sondenfokussierten Betrachtung zu liegen, was neuere Einweg-Sensorformate und die Akzeptanz in späteren Phasen bei Großanlagen unterschätzen kann. |

| Syndizierter Bericht B | 0,88 Milliarden USD (2024) | Scheint an eine enge, auf Herstellerversand basierende Definition und einen geringer angenommenen Verbrauch pro Charge angelehnt zu sein, was Ersatzbedarf und breitere Inline-Überwachungspunkte über Arbeitsabläufe hinweg ausschließen kann. |

Zusammengenommen deutet der Vergleich darauf hin, dass Umfang und Nutzungslogik mehr Varianz verursachen als die grundlegende Wachstumsrichtung. Indem die Nachfrage an Prozessüberwachungspunkten, Austauschverhalten und in Interviews validierten realistischen ASP-Bandbreiten verankert wird, bleibt die endgültige Schätzung nachvollziehbar über klare Schritte, die bei Veränderungen der Akzeptanz und der Produktionslandschaft erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die schnelle Einführung von Einwegprodukten in der Bioprozessüberwachung voran?

Die Nachfrage nach flexiblen, kontaminationsfreien Kampagnen sowie die Akzeptanz werkskalibrierter Sensoren durch die US-amerikanische Behörde für Lebensmittel und Arzneimittel beschleunigen die Einführung, insbesondere bei Auftragsfertigungsunternehmen, die viele Produkte bearbeiten.

Welche Erkennungstechnologie gewinnt am schnellsten an Bedeutung?

Optische Methoden, insbesondere Raman- und NIR-Spektroskopie, wachsen mit einer CAGR von rund 14,9 %, da sie Mehranalyt-Echtzeit-Daten ohne Probenahme liefern.

Wie wirken sich Einwegsensoren auf die Betriebskosten aus?

Sie reduzieren den Umrüstaufwand und die Validierungszeit, erhöhen jedoch die Sensorausgaben pro Charge; der Break-even gegenüber wiederverwendbaren Sonden liegt bei etwa 40 Chargen pro Jahr.

Warum gewinnen röntgenkompatible Sonden an Bedeutung?

Röntgensterilisation erreicht Sterilität in Minuten, ohne Glasfasern zu beschädigen – unverzichtbar für fortschrittliche Raman- und NIR-Sensoren.

Welche Region wird bis 2031 die meiste neue Nachfrage generieren?

Der asiatisch-pazifische Raum, angeführt von chinesischen und singapurischen Investitionen, wird voraussichtlich die höchste regionale CAGR von 14,77 % verzeichnen.

Seite zuletzt aktualisiert am: