Größe und Marktanteil des Marktes für Bioprozessbehälter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.84 Milliarden US-Dollar |

| Marktgröße (2031) | 9.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bioprozessbehälter von Mordor Intelligence

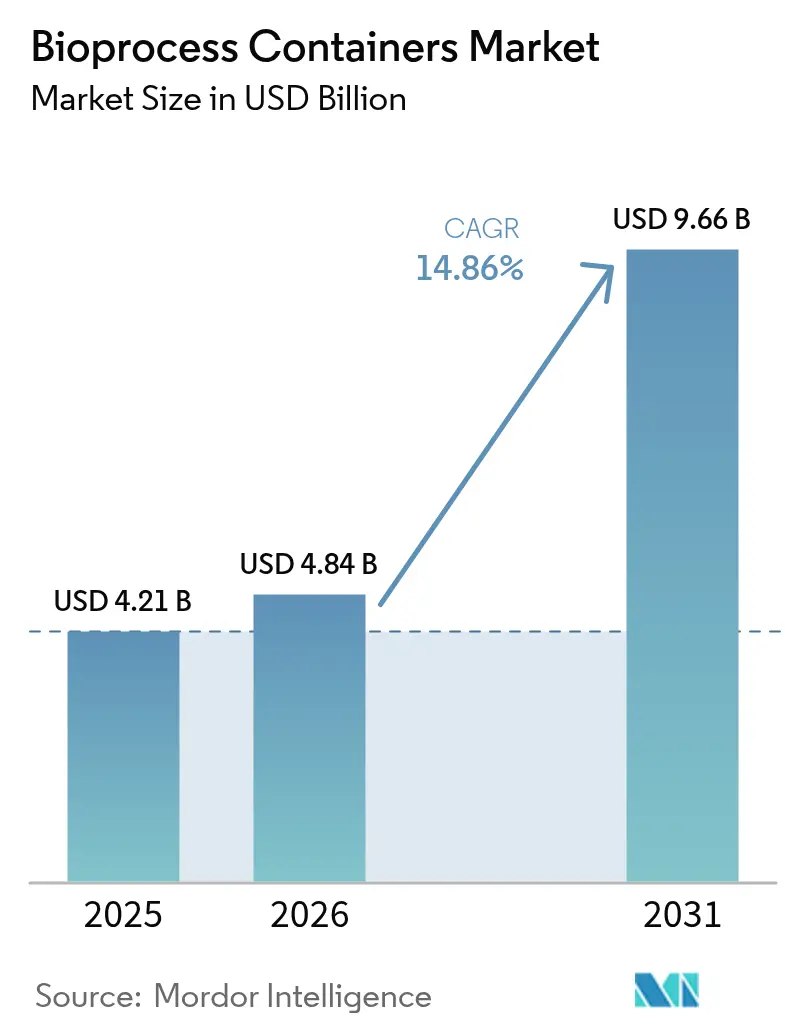

Die Marktgröße für Bioprozessbehälter wird voraussichtlich von 4,21 Milliarden USD im Jahr 2025 auf 4,84 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,86 % über den Zeitraum 2026–2031 voraussichtlich 9,66 Milliarden USD erreichen. Die rasche Einführung flexibler Fertigung, eine pandemiebereite Kapazitätsplanung und geringere Kapitalaufwendungen im Vergleich zu Edelstahlsystemen stärken weiterhin die Nachfrage nach Einwegbehältern. Biopharmazeutische Hersteller bevorzugen die Technologie aufgrund ihrer bewährten Fähigkeit, Kreuzkontaminationen zu minimieren und gleichzeitig beschleunigte Produktwechsel zu unterstützen. Regulierungsbehörden fördern nun geschlossene, wegwerfbare Verarbeitungslinien, die von Natur aus mit automatisierten, datenreichen Produktionslinien übereinstimmen. Zusammen unterstreichen diese Kräfte, wie sich der Markt für Bioprozessbehälter von Nischeninstallationen hin zum Mainstream-Status in kommerziellen und klinischen Einrichtungen entwickelt.

Wichtigste Erkenntnisse des Berichts

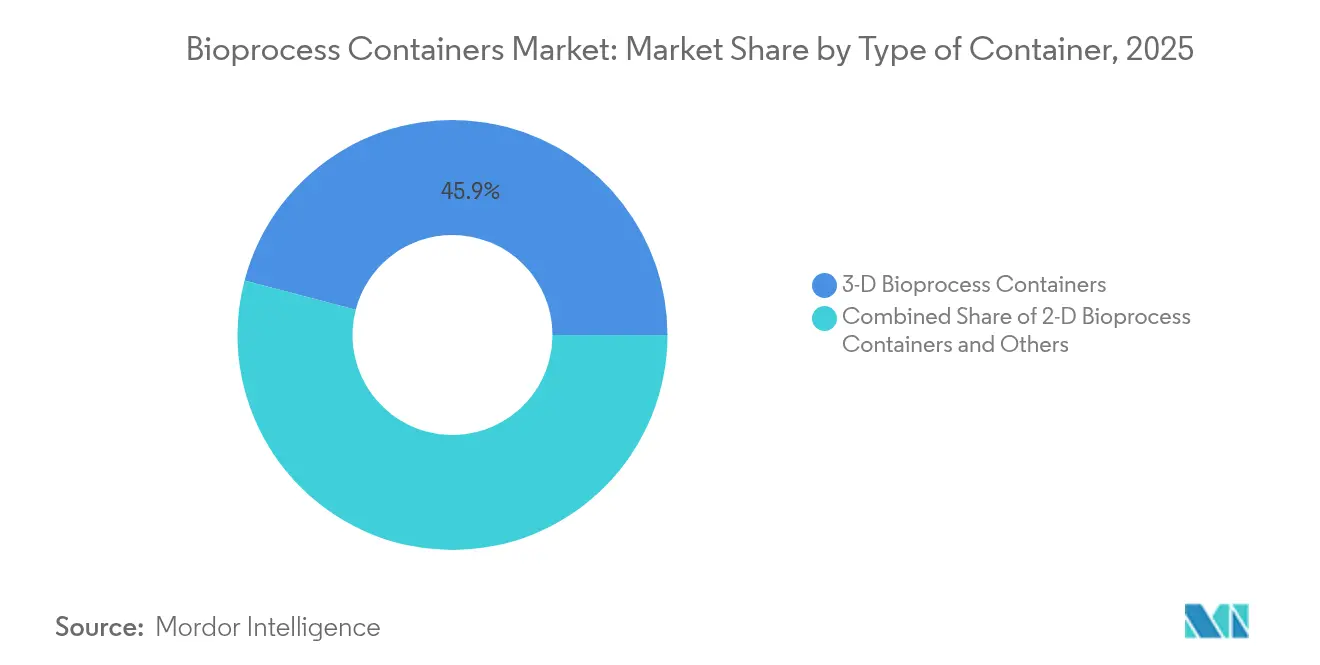

- Nach Typ entfielen 3-D-Behälter im Jahr 2025 auf 45,92 % des Marktanteils für Bioprozessbehälter, während 2-D-Behälter bis 2031 mit einer CAGR von 15,23 % wachsen.

- Nach Anwendung hielt die Upstream-Verarbeitung im Jahr 2025 einen Anteil von 54,56 % an der Marktgröße für Bioprozessbehälter, während die Downstream-Verarbeitung bis 2031 voraussichtlich mit einer CAGR von 15,62 % wachsen wird.

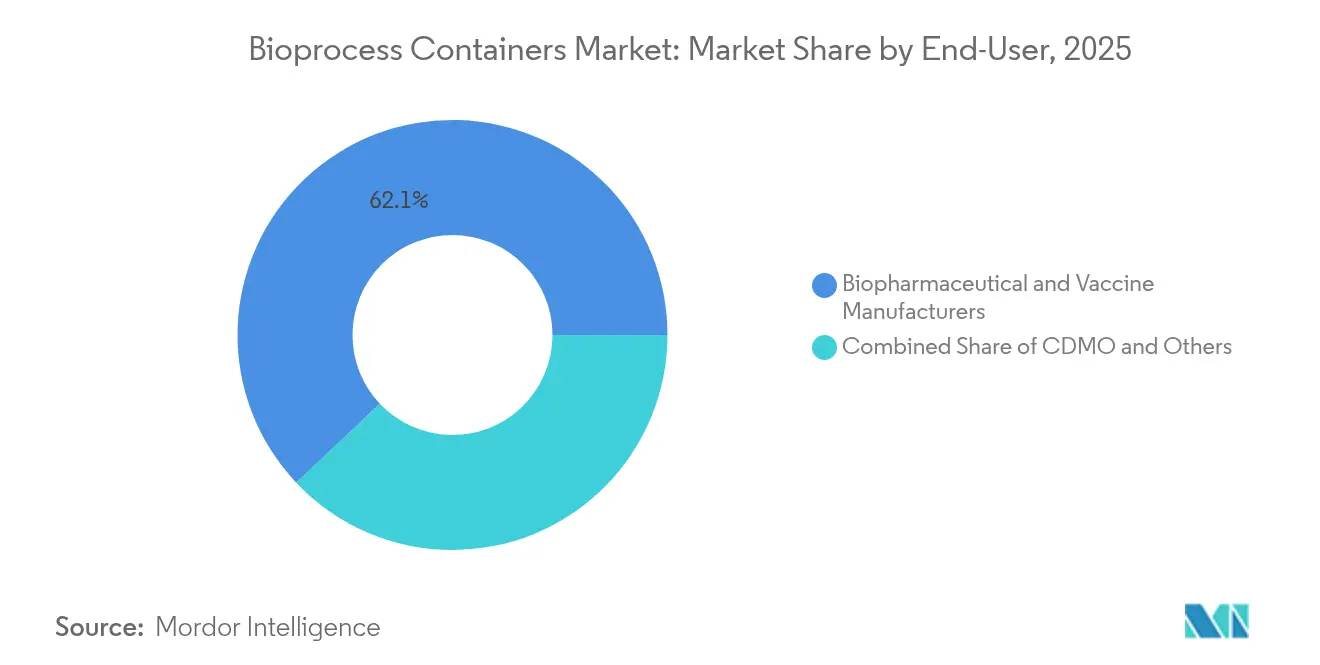

- Nach Endnutzer entfielen biopharmazeutische Hersteller und Impfstoffhersteller im Jahr 2025 auf einen Umsatzanteil von 62,05 %; das CDMO-Segment wird voraussichtlich das schnellste Wachstum mit einer CAGR von 15,94 % bis 2031 verzeichnen.

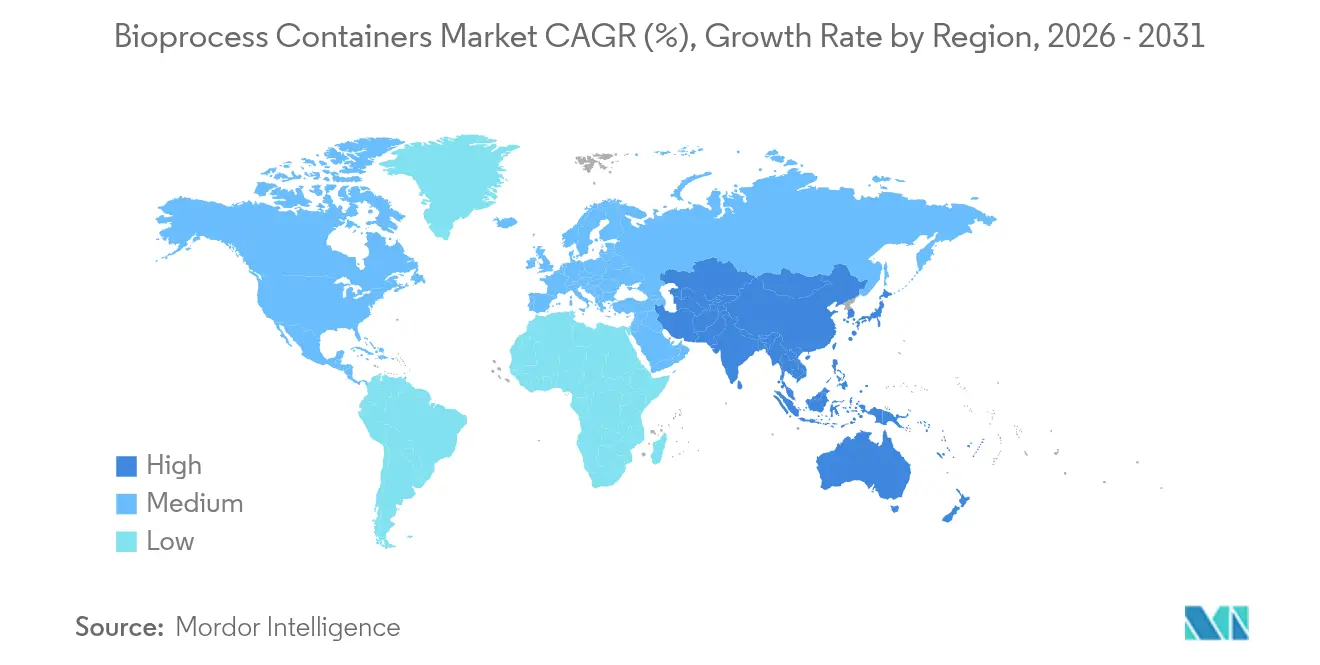

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 43,15 %, während Asien-Pazifik bis 2031 die höchste regionale CAGR von 16,2 % aufweisen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Bioprozessbehälter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Robuste Expansion der Biologika-Pipeline | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Einwegplattformen bei CDMOs | +2.1% | Global, beschleunigt im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Pandemiebedingte Erweiterung der Impfstoffkapazitäten | +1.9% | Global, mit Schwerpunkt auf strategischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach Abfüll- und Verpackungsoperationen für mRNA-Therapeutika | +2.4% | Nordamerika und EU als Kern, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Einführung in kontinuierlichen Bioprozessierungsanlagen | +1.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| ESG-Druck für geringere Energie- und Wasserverbräuche | +1.7% | Global, mit strengen Anforderungen in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Robuste Expansion der Biologika-Pipeline

Mehr als 7.000 biologische Moleküle befanden sich im Jahr 2024 in der klinischen Entwicklung, und das Ausmaß dieser Pipeline treibt Einrichtungen dazu an, Einwegverarbeitungslinien einzuführen, die kostspielige Reinigungsvalidierungen vermeiden. Die Flexibilität des Marktes für Bioprozessbehälter ermöglicht gleichzeitige Kampagnen für monoklonale Antikörper, Antikörper-Wirkstoff-Konjugate und andere komplexe Modalitäten ohne Übertragungsrisiko. Die Erweiterung von Samsung Biologics auf eine Kapazität von 784.000 L im Jahr 2025 veranschaulicht, wie führende CDMOs in große Mengen an Einwegreaktoren investieren, um diversifizierte Kundenpipelines zu bedienen. Personalisierte und Orphan-Therapeutika, die häufig in kleinen Chargen hergestellt werden, sind besonders auf Einwegbehälter angewiesen, um wirtschaftlich rentabel zu bleiben. Da diese Moleküle in späte Phasen der klinischen Prüfung übergehen, wird eine anhaltende Behälternachfrage bis weit in das nächste Jahrzehnt erwartet.

Verlagerung hin zu Einwegplattformen bei CDMOs

Auftragsentwickler gestalten Greenfield-Anlagen nun rund um Einwegsysteme um, um Technologietransferzyklen zu verkürzen und hohe Kapitalausgaben aufzuschieben. Die Überprüfung chinesisch-zentrierter Lieferketten durch den BIOSECURE Act veranlasst US-amerikanische Auftraggeber, sich auf inländische oder verbündete CDMOs umzustellen, die mit flexiblen Einwegsuiten ausgestattet sind. Lonzas Kauf einer kalifornischen Biologika-Anlage für 1,2 Milliarden USD unterstreicht das Ausmaß der Investitionen, die in modulare, wegwerfbare Infrastruktur fließen. Schnelle Kampagnenwechsel, geringeres Kontaminationsrisiko und vereinfachte Scale-out-Strategien bedeuten, dass CDMOs Mehrproduktverträge sichern und die Anlagenauslastung verbessern können. Folglich gewinnt der Markt für Bioprozessbehälter inkrementelle Volumina aus ausgelagerten Produktionspipelines, die zuvor von festen Edelstahlanlagen dominiert wurden.

Pandemiebedingte Erweiterung der Impfstoffkapazitäten

Der Wettlauf um die Lieferung von COVID-19-Impfstoffen validierte die Einwegtechnologie als schnellsten Weg zu marktfähigen Kapazitäten – eine Erkenntnis, die nun in nationalen Vorsorgefahrplänen verankert ist. In den Jahren 2020–2022 errichtete Anlagen werden weiterhin für Routineimpfstoffe, komplexe virale Vektoren und Auffrischungsprogramme betrieben, wodurch die Behälternachfrage über den akuten Pandemiebedarf hinaus aufrechterhalten wird. Fujifilm Diosynthas Erweiterung für 1,6 Milliarden USD in Dänemark integriert vollständig wegwerfbare Upstream- und Downstream-Module und beweist, dass Regierungen und private Partner Einwegsysteme als strategische Infrastruktur betrachten. Kontinuierliche Bioprozessierung in Kombination mit Einwegreaktoren erhöht den Durchsatz weiter und erhält gleichzeitig die Agilität. Dieser anhaltende Kapazitätsaufbau vergrößert direkt die installierte Basis, die den wiederkehrenden Behälterverbrauch antreibt.

Wachsende Nachfrage nach Abfüll- und Verpackungsoperationen für mRNA-Therapeutika

mRNA-Pipelines umfassen nun Onkologie-, Proteinersatz- und Genbearbeitungsindikationen, die hochwertige Abfüll- und Verpackungsoperationen erfordern. Einwegbeutel und -liner minimieren die Adsorption von Nukleinsäuren und die Partikelbelastung, was für in Lipid-Nanopartikeln eingekapselte Produkte entscheidend ist. ProBios 3-monatiger GMP-Plasmid-DNA-Service nutzt vorsterilisierte Einweggefäße, um Durchlaufzeiten zu garantieren, die Edelstahllinien nicht erreichen können. Investitionen von Merck KGaA in ein fortschrittliches mRNA-Forschungszentrum festigen die langfristige Einführung von Behälterformaten, die auf kleine, hochwertige Chargen zugeschnitten sind. Der Markt für Bioprozessbehälter bleibt daher eng mit dem sich entwickelnden Messenger-RNA-Fertigungsökosystem verbunden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalaufwendungen für GMP-konforme Polymerfolien | -1.6% | Global, mit akuten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Compliance-Belastung durch Auswaschbare Stoffe und Extrahierbare Stoffe | -1.2% | Global, mit strengen Anforderungen in den USA und der EU | Langfristig (≥ 4 Jahre) |

| Volatilität der Lieferkette bei pharmazeutischen Harzen | -1.1% | Global, mit kritischen Abhängigkeiten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Haftungsrisiken beim End-of-Life-Abfallmanagement | -0.9% | Global, mit akutem Druck in der EU und aufkommenden Vorschriften in den USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalaufwendungen für GMP-konforme Polymerfolien

Die Herstellung von Mehrschichtfolien, die pharmazeutische GMP-Anforderungen erfüllen, umfasst spezialisierte Extrusionslinien, Reinraumumgebungen und fortschrittliche Analyselabore, die die Vorabkosten im Vergleich zu Nicht-GMP-Anlagen um 40–60 % erhöhen. Die Lieferkonzentration bei einer Handvoll Harzproduzenten setzt Endnutzer Preisaufschlägen und Zuteilungsrisiken aus. Die ISCC-Plus-Zertifizierung von Sartorius für biobasierte Polymere zeigt die zusätzlichen Investitionen, die nun erforderlich sind, um Kreislaufziele neben GMP-Verpflichtungen zu erfüllen. Kleinere regionale Lieferanten stehen vor hohen finanziellen Hürden, was die geografische Diversifizierung einschränkt und die Folienpreise bis zur Mitte des Jahrzehnts hoch hält.

Compliance-Belastung durch auswaschbare Stoffe und extrahierbare Stoffe

Überarbeitungen der FDA- und EMA-Leitlinien im Jahr 2024 haben die Dokumentations- und Langzeitstabilitätstestanforderungen für Einwegbaugruppen verschärft [1]GMP Journal, "Das GMP-Update 2023/2024," gmp-journal.com . Anspruchsvolle Massenspektrometrie-Protokolle, toxikologische Risikobewertungen und produktspezifische Interaktionsstudien können die Behälterqualifizierung um bis zu 18 Monate verlängern und die kommerzielle Einführung verzögern. Hohe analytische Arbeitsbelastungen verschärfen den Fachkräftemangel in der Polymerwissenschaft und der regulatorischen Chemie. Obwohl große Anbieter standardisierte Datenpakete anbieten, durchlaufen Nischen- oder Sonderbeutel weiterhin langwierige Validierungen, was die Gesamteinführungsgeschwindigkeit im Markt für Bioprozessbehälter dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behältertyp: Skalenvorteile von 3-D und Flexibilitätsgewinne von 2-D

3-D-Bioprozessbehälter behaupteten im Jahr 2025 einen Marktanteil von 45,92 % aufgrund der Stärke von Großvolumen-Reaktoranwendungen, bei denen strukturelle Unterstützung und Beutelintegrität entscheidend sind. Sie dominieren die Fed-Batch-Produktion monoklonaler Antikörper und bieten bis zu 6.000 L Arbeitsvolumen in modularem Einwegformat. Dennoch neigt sich der Wachstumsimpuls hin zu 2-D-Flachbeuteln, die mit einer CAGR von 15,23 % wachsen, da Perfusion und kontinuierliche Kultivierung allgemeine Akzeptanz gewinnen. Diese flacheren Gefäße verbessern die Sauerstofftransferraten und lassen sich nahtlos in automatisierte Schaukelbettplattformen integrieren, was intensivierte Upstream-Arbeitsabläufe unterstützt.

Fortschritte bei Mehrschichtfolien und gammastabilen Sensoren verringern historische Leistungsunterschiede zwischen Beutelgeometrien. Cornings HYPERStack-Familie bietet skalierbare Oberfläche für adhärente Kulturen und behält dabei den Einwegkomfort bei, was den 2-D-Nutzen auf die Produktion viraler Vektoren und Impfstoffe ausweitet. Hybridkonzepte, die Prallstrukturen aus 3-D-Beuteln mit Überwachungsanschlüssen aus 2-D-Platten kombinieren, beginnen aufzutauchen und zielen auf Zell-Gen-Fabriken ab, wo Platzbeschränkungen und Sterilitätssicherung zusammentreffen. Insgesamt veranschaulicht die Landschaft der Behältertypen, wie der Markt für Bioprozessbehälter weiterhin sowohl hinsichtlich der Volumenskalierbarkeit als auch der prozessspezifischen Flexibilität innoviert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Upstream-Dominanz mit Downstream-Beschleunigung

Upstream-Einheitenoperationen hielten im Jahr 2025 einen Anteil von 54,56 % an der Marktgröße für Bioprozessbehälter und bestätigten die seit langem bewährte Kompatibilität zwischen Einwegbioreaktoren und Säugetierzellkulturen. Die Eliminierung von CIP- und SIP-Schritten reduziert die Durchlaufzeit um mehrere Stunden pro Charge, was zu einem höheren Anlagendurchsatz und größerer Mehrproduktagilität führt. Dennoch ist die Downstream-Verarbeitung nun die am schnellsten wachsende Nische, die bei einer CAGR von 15,62 % prognostiziert wird, da Einweg-Chromatographiesäulen, Pufferbeutel und Virusinaktivierungstanks regulatorische Akzeptanz gewinnen.

Kontinuierliche Downstream-Linien mit alternierend-tangentialer Flussfiltration und wegwerfbaren Poliersäulen ermöglichen es Einrichtungen, Perfusionsreaktoren mit ebenso agiler Aufreinigung zu kombinieren. Abfüll- und Verpackungssuiten für Zell- und Gentherapien sind zunehmend auf vorsterilisierte Liner und Verteiler angewiesen, die ultrakleine, hochwertige Chargen vor Umgebungsabweichungen schützen. Diese Entwicklungen bestätigen, dass der Markt für Bioprozessbehälter über seine Upstream-Komfortzone hinaus migriert, um eine durchgängige Einwegfertigung zu unterstützen.

Nach Endnutzer: Biopharma-Kern und CDMO-Aufschwung

Biopharmazeutische Hersteller und Impfstoffhersteller entfielen im Jahr 2025 auf einen Umsatzanteil von 62,05 % und unterstreichen die zentrale Bedeutung eigenbetriebener Einrichtungen für die Behälternachfrage. Der Vorstoß der großen Pharmaunternehmen in Richtung Modalitätsdiversifizierung – von ADCs über Fusionsproteine bis hin zu viralen Vektoren – erhöht den Bedarf an Mehrzweckreinräumen, in denen Einwegbeutel einen schnelleren Molekülwechsel ermöglichen.

CDMOs stellen jedoch die Expansionsgrenze dar und wachsen mit einer CAGR von 15,94 %, da Outsourcing zur bevorzugten Risikominderungsstrategie wird. Diese Dienstleister investieren in standardisierte, flexible Suiten, die schwankende Kundenpipelines aufnehmen können, was sie zu eifrigen Verbrauchern in der Bioprozessbehälterbranche macht. Aufstrebende CDMOs, die auf fortschrittliche Therapien wie Plasmid-DNA und mRNA abzielen, bauen häufig ganze Greenfield-Standorte ohne feste Edelstahlanlagen, was eine säkulare Verschiebung in den Beschaffungsmustern verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 43,15 % am Markt für Bioprozessbehälter, unterstützt durch etablierte Biotech-Cluster in Boston, San Francisco und Raleigh-Durham, die schnelle Skalierung und strenge cGMP-Konformität priorisieren. Bundesanreize zur Rückverlagerung kritischer Arzneimittelversorgung beleben die regionale Einführung weiter, während ein robustes Risikokapital-Ökosystem Start-ups finanziert, die standardmäßig auf Einwegtechnologie setzen. Kanadas Montrealer Zentrum und Mexikos aufstrebender Biologika-Korridor liefern zusätzlichen Durchsatz und integrieren regionale Lieferketten.

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 16,2 % prognostiziert, die schnellste regionale Entwicklung im Markt für Bioprozessbehälter. Chinas Verpflichtung von 4,17 Milliarden USD für Bioproduktionskapazitäten im Jahr 2025, kombiniert mit Indiens aggressivem Vorstoß zur globalen GMP-Akkreditierung, löst eine Welle von Anlagenbau aus, der von Anfang an Einwegsysteme vorsieht. Südkorea, Japan und Singapur tragen fortschrittliche regulatorische Rahmenbedingungen und hochqualifizierte Talentpools bei und bilden ein diversifiziertes Ökosystem, das die Abhängigkeit von westlichen Versorgungsrouten verringert.

Europa bleibt ein Zentrum pharmazeutischer Exzellenz, wobei Deutschland, Frankreich und das Vereinigte Königreich nachhaltige Fertigungsmodelle vorantreiben, die mit Einwegplattformen harmonieren. Aktualisierte EMA-GMP-Leitlinien, die geschlossene Betriebsabläufe betonen, ermutigen Anlagen, Edelstahlgestelle durch beutelbasierte Alternativen zu ersetzen. Staatlich geförderte Grüninitiativen, wie Mandate zur Reduzierung des Wasserverbrauchs, begünstigen Einwegsysteme gegenüber CIP-intensiven Altgeräten. Unterdessen zeigen der Nahe Osten und Afrika sowie Südamerika nascente, aber vielversprechende Einführungsraten, da Regierungen nach inländischer Impfstoffsouveränität streben, was diese Gebiete zu langfristigen Wachstumsreservoiren für den Markt für Bioprozessbehälter macht.

Regulatorisches Umfeld

Bioprozessbehälter, die in der Biofertigung verwendet werden, unterliegen in den wichtigsten Märkten im Allgemeinen GMP-Anforderungen und Erwartungen an Behälterverschlusssysteme, wobei zunehmend auf extrahierbare und ausgelaugte Stoffe, Sterilisationsvalidierung und die Dokumentation von prozesskontaktierenden Kunststoffen geachtet wird. Ein zentraler Anker ist USP General Chapter 665, das im Mai 2026 in Kraft trat und die risikobasierte Qualifizierung von Kunststoffkomponenten neben etablierten GMP-Dokumentationspraktiken stärkt.

In Europa entwickeln sich die harmonisierten Anforderungen nach dem im März 2024 erlassenen Durchführungsbeschluss 2024/817 der Kommission weiter, der Sterilisations- und Verpackungsstandards aktualisiert. Weltweit erreichte ICH Q3E im Juli 2025 die Stufe 2, was auf eine engere Abstimmung der E&L-Erwartungen über die Regionen hinweg hindeutet und die Verbindung zwischen Materialdaten, Risikobewertungen und behördlichen Einreichungen stärkt.

Wettbewerbslandschaft

Moderate Konsolidierung prägt die aktuelle Wettbewerbshierarchie. Danahers Integration von Cytiva und Pall für 7,5 Milliarden USD schuf ein vertikal ausgerichtetes Portfolio, das Filter, Chromatographie und 2-D/3-D-Beutel umfasst. Thermo Fisher Scientific und Sartorius AG verfolgen ähnliche One-Stop-Strategien und kombinieren Analytik, Automatisierung und Verbrauchsmaterialien, um sich in Kundenprozessen zu verankern.

Materialwissenschaftliche Spezialisten wie Saint-Gobain Life Sciences und Entegris differenzieren sich durch hochreine Polymerformulierungen, Barriereschichttechnik und fortschrittliche Anschlussverschweißbarkeit, die Extrahierbaren widerstehen. Diese Eigenschaften sprechen Hersteller von Zell- und Gentherapien an, die hypersterile Kleinvolumenlösungen suchen, und schaffen profitable Nischen außerhalb des Geltungsbereichs großer Plattformanbieter.

Kooperative Entwicklungsvereinbarungen nehmen zu, wie die Zusammenarbeit von Sartorius mit LFB Biomanufacturing bei integrierten Zelllinienentwicklungsdienstleistungen belegt [3]Sartorius, "Erste ISCC-Plus-Zertifizierungen ebnen den Weg für erneuerbare Kunststoffe," sartorius.com . Nachhaltigkeit treibt auch den Wettbewerb an: ISCC-Plus-zertifizierte Harzverwendung, recycelbare Verpackungen und kohlenstoffärmere Sterilisationsmethoden wie Röntgen- oder Elektronenstrahlsterilisation werden zu Beschaffungskriterien. Patentanmeldungen für Mehrschichtfolienarchitektur und Echtzeit-Sensor-integrierte Beutel unterstreichen anhaltende F&E-Ausgaben, die darauf abzielen, Kunden in proprietäre Ökosysteme innerhalb des Marktes für Bioprozessbehälter einzubinden.

Marktführer im Bereich Bioprozessbehälter

Thermo Fisher Scientific Inc

Saint-Gobain S.A.

Lonza Group AG

Avantor Inc

Danaher Corporation (Cytiva)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Standardisierungs- und Bereitschaftsrahmenwerke rund um Single-Use-Assemblies klären Pfade für die standortübergreifende Einführung von Bioprozessbehältern, insbesondere dort, wo Einrichtungen austauschbare Komponenten, wiederholbare Qualifizierung und schnellere Umstellungen über verschiedene Modalitäten hinweg benötigen. BioPhorum veröffentlichte in Zusammenarbeit mit der Bio-Process Systems Alliance (BPSA) im März 2026 ein aktualisiertes Single-Use Assembly SUUR Toolkit, das an ASTM E3051-25, EU GMP Annex 1 und die BPSA-Qualitätstestmatrizen angepasst ist und eine gemeinsame Sprache für Spezifikationen, Erwartungen an die Lieferantenqualität und Risikobewertungen zwischen Endanwendern und Anbietern unterstützt.

Regulatorische Ankerpunkte lenken die Aufmerksamkeit weiterhin auf E&L und Kontaminationskontrolle, was sich in einer höheren Nachfrage nach robusten, prüfbaren Datenpaketen und geschlossenen, vorqualifizierten Designs niederschlägt. USP 665 trat am 1. Mai 2026 in Kraft und erhöht die Anforderungen an die Qualifizierung von Kunststoffkomponenten und -systemen, was die Nachfrage nach Folien-, Konnektor- und Assembly-Portfolios mit starker Dokumentation antreibt. Getrennt davon veröffentlichte die US FDA am 13. Juli 2026 einen Regelungsvorschlag zur Einrichtung eines Registrierungspfads für dezentrale Fertigungsstätten, der Raum für modulare, geschlossene Single-Use-Straßen schafft, die auf kleineren Flächen eingesetzt werden können. Die Lokalisierung von Kapazitäten in Asien bleibt ein praktischer Angebotshebel für Verbrauchsmaterialien, wobei Cytiva plant, 2026 die Filtrationsfertigung an seinem Innovation Hub in Südkorea aufzunehmen, um die regionale Nachfrage zu unterstützen.

Aktuelle Branchenentwicklungen

- Mai 2026: Thermo Fisher Scientific stellte den Gibco CTS DynaXS Single-Use Bioreactor als Teil einer integrierten Plattform vor, die auf skalierbare Zelltherapieherstellung ausgerichtet ist. Die Einführung erweitert die Single-Use-Fähigkeiten für empfindliche, geschlossene Verarbeitungsabläufe, bei denen Kontaminationskontrolle und schneller Wechsel im Mittelpunkt klinischer und kommerzieller Versorgungsstrategien stehen.

- Oktober 2025: Lonza erhielt die Zulassung von Swissmedic und erreichte die betriebliche Bereitschaft für eine neue aseptische Abfülllinie für Arzneimittelprodukte in Stein, Schweiz. Der regulatorische Freigabe- und Bereitschaftsmeilenstein unterstützt die Fill-Finish-Kapazität für Biologika-Fertigungsprogramme, die auf validierte sterile Handhabung und kompatible Single-Use-Fluidmanagementkomponenten angewiesen sind.

- November 2024: Lonza schloss die erste GMP-Charge in seiner Fertigungsanlage der nächsten Generation für Säugetierzellen in Portsmouth, USA, unter Verwendung von Single-Use-Systemen ab. Die Inbetriebnahme eines neuen, single-use-fähigen Standorts zur GMP-Ausführung erweitert die installierte Basis für Einwegbehälter mit Prozesskontakt in vor- und nachgeschalteten Betriebsabläufen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Umsätze aus wegwerfbaren, flexiblen Behältersystemen, die in der Bioprozessierung und bei der sterilen Handhabung von Medien oder Puffern in biopharmazeutischen und Life-Science-Umgebungen verwendet werden. Er umfasst Beutel und verwandte Behälterformate, die von der Entwicklung bis zur kommerziellen Fertigung eingesetzt werden, wobei die Single-Use-Containment den zentralen Wert darstellt.

Ausschlüsse aus dem Umfang: Wiederverwendbare Edelstahlbehälter, allgemeine Laborkunststoffwaren und eigenständige Bioprozessausrüstung, die nicht primär ein Behälter ist, sind von den Marktsummen ausgeschlossen.

Übersicht der Segmentierung

- Nach Behältertyp

- 2-D-Bioprozessbehälter

- 3-D-Bioprozessbehälter

- Sonstige

- Nach Anwendung

- Upstream-Verarbeitung

- Downstream-Verarbeitung

- Prozessentwicklung / Scale-up

- Abfüll- und Verpackungsoperationen

- Nach Endnutzer

- Biopharmazeutische Hersteller und Impfstoffhersteller

- Auftragsforschungs- und Auftragsfertigungsorganisationen (CDMOs)

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau eines Nachfragekontexts für Biologika und Single-Use-Fertigung und verengt sich dann darauf, wo Behälter tatsächlich in vor- und nachgeschalteten Arbeitsabläufen verbraucht werden. Für den Nachfrage- und Compliance-Kontext haben wir öffentliche Quellen wie US-FDA-Datenbanken für Biologika-Zulassungen und Fertigungsrichtlinien, die US National Institutes of Health und PubMed für peer-reviewte Bioprozessliteratur sowie Daten der US International Trade Commission für Handelssignale zu relevanten Polymerfolien und Komponenten herangezogen.

Um die Angebotsseite zu untermauern, haben wir außerdem Geschäftsberichte und Investorenpräsentationen von Unternehmen, über ein kostenpflichtiges Nachrichten- und Finanzabonnement zugängliche Transkripte von Ergebniskonferenzen sowie ausgewählte Patentdatenbanken zur Verfolgung von Materialinnovationen und Ansprüchen im Zusammenhang mit Schweiß- oder Verbindungstechnik verwendet. Seiten von Branchenverbänden und seriöse Life-Science-Presse wurden verwendet, um Terminologie, typische Nutzungsschritte und Adoptionsthemen über vor- und nachgeschaltete Betriebsabläufe hinweg zu bestätigen. Die aufgeführten Quellen sind exemplarisch, und wir haben zusätzliche öffentliche und kostenpflichtige Referenzen geprüft, um die Datenerhebung, Validierung und Klärungen zu unterstützen.

Primärinterviews und Umfragen

Primäre Eingaben wurden aus Interviews und strukturierten Fragebögen mit Behälteranbietern, Auftragsherstellern und Endanwendern gewonnen, die vor- und nachgeschaltete Linien betreiben, sodass Annahmen zu Volumina und Austauschzyklen anhand der praktischen Durchführung von Single-Use-Arbeitsabläufen überprüft werden konnten. Die Abdeckung wurde ausgewogen über die wichtigsten Biofertigungszentren in APAC, EMEA und Amerika verteilt, und wir haben Ausreißerdaten erneut geprüft, wenn die implizierten Ausgaben pro Charge oder pro Einrichtung nicht den typischen Nutzungsmustern der Single-Use-Containment entsprachen.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 19 % | APAC: 46 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 22 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 59 % | Amerika: 20 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem die Biologika-Fertigungsaktivität mithilfe der Prozessschrittnutzung (Medien- und Pufferlagerung, Transport und Single-Use-Haltung) in einen Behälternachfragepool umgewandelt und dann anhand typischer Preisbänder je Behälterformat in einen Wert umgerechnet wird. Um das Modell zu untermauern, haben wir die Gesamtsummen mit selektiven Bottom-up-Prüfungen abgeglichen, einschließlich der in Unterlagen offengelegten Umsatzaufteilungen der Anbieter, stichprobenweise erfasster Preisgestaltung aus Beschaffungsgesprächen und Kanal-Feedback zu Mixverschiebungen zwischen 2D- und 3D-Formaten.

Wichtige Modelleingaben umfassten den Zubau an Fertigungskapazitäten für Biologika und Impfstoffe, den Anteil der Single-Use-Adoption nach Prozessstufe, die durchschnittliche Anzahl der verbrauchten Behälter pro Charge und pro Kampagne, durchschnittliche Arbeitsvolumina und den Beutelgrößenmix sowie Kostentrends für Polymerfolien und Konnektoren, die die durchschnittlichen Verkaufspreise beeinflussen. Für die Prognose führten wir eine Szenarioanalyse rund um den zeitlichen Ablauf der Expansion durch, wobei der Basisfall von Erwartungen zur Kapazitätsauslastung, zur Outsourcing-Intensität und zu regulatorisch bedingten Sterilitätsanforderungen geleitet wurde. Wo direkte Volumenindikatoren nicht ersichtlich waren, wurden Lücken durch bereichsbasierte Annahmen behandelt, die in Interviews stresstestet und angepasst wurden, wenn die implizierten Ausgaben pro Einrichtung unrealistisch erschienen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation des Modells anhand unabhängiger Signale, einschließlich Ankündigungen zur Kapazitätserweiterung, Kommentaren zur Auslastung der Biofertigung und beobachtbaren Verschiebungen bei der Single-Use-Adoption. Bei großen Abweichungen untersuchten wir die Einheitswirtschaftlichkeit, führten Währungsumrechnungen für den korrekten Zeitraum erneut durch und kontaktierten Befragte erneut, wenn eine Annahme wie die Häufigkeit des Behälteraustauschs nicht mit der Beschreibung der Betriebsabläufe übereinstimmte.

Vor der endgültigen Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, um sicherzustellen, dass Eingaben, Berechnungen und Logik über Regionen und Endanwender hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen oder bedeutsame Änderungen der Verfügbarkeit von Single-Use-Angeboten. Unmittelbar vor der Lieferung wird eine abschließende Überprüfung durchgeführt, damit die Kunden die neueste aktualisierte Sicht erhalten.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für Bioprozessbehälter mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bioprozessbehälter unterscheiden sich oft, da die Zählregeln über Studien hinweg nicht identisch sind, selbst wenn der Produktname ähnlich erscheint. Die häufigsten Treiber sind, was als Behälter im Gegensatz zu Zubehör gilt, welche Jahre als Basis behandelt werden und wie schnell angenommen wird, dass sich Preis und Adoption bewegen, wenn neue Einrichtungen in Betrieb gehen.

In der Praxis ergibt sich die Spanne meist aus Umfangs- und Prognoseentscheidungen, etwa ob Konnektoren und schlauchintensive Assemblies vollständig in den Behälterumsatz einbezogen werden, ob 2D- und 3D-Produkte zu Listenpreisen oder realisierten Preisen bewertet werden und ob aggressive Kapazitätserweiterungspläne als unmittelbare Nachfrage behandelt werden. Die Tabelle spiegelt diese Muster wider, und die Basislinie ist an wegwerfbare, flexible Behälter gebunden, die für die Bioprozessierung und die sterile Medienhandhabung verwendet werden, wobei Zubehör nur gezählt wird, wenn es Teil des Behältersystems ist – eine von Mordor Intelligence angewandte Unterscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,21 Mrd. USD (2025) | |

| Branchenforschungsinstitut A | 4,73 Mrd. USD (2025) | Verwendet ein breiteres Bündel, das offenbar mehr zubehörintensive Single-Use-Assemblies zusammen mit Behältern einbezieht, was den Wert für 2025 erhöht und zudem eine schnellere Preisrealisierung in den frühen Jahren annimmt. |

| Branchenverlag B | 26,22 Mrd. USD (2033) | Berichtet einen späteren Endpunkt mit einer hohen Wachstumskurve, und die im Pressestil verfasste Schätzung zeigt nicht klar, wie der Zeitpunkt der Adoption, der Zeitpunkt der Währungsumrechnung und die Produktgrenzen über die Regionen hinweg normalisiert wurden. |

Insgesamt erklärt sich die Lücke eher dadurch, was gezählt wird und wie schnell Adoption und Preisgestaltung vorgezogen werden, als durch Unstimmigkeiten hinsichtlich der Nachfragerichtung. Indem die Eingaben nachvollziehbar an Prozessnutzung, Einrichtungsaktivität und realistische Preisbänder gebunden bleiben, bleibt die resultierende Schätzung wiederholbar und leichter abzugleichen, wenn neue Kapazitäten oder Mixänderungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Bioprozessbehälter?

Der Markt beläuft sich im Jahr 2026 auf 4,84 Milliarden USD und wird voraussichtlich mit einer CAGR von 14,86 % auf 9,66 Milliarden USD bis 2031 wachsen.

Warum sind CDMOs für die künftige Nachfrage wichtig?

CDMOs lagern die Produktion für mehrere Auftraggeber aus, und ihre Investitionen in vollständig wegwerfbare Suiten treiben ein Segmentwachstum von 15,94 % CAGR bis 2031 an.

Welche Region hat den größten Anteil am Markt für Bioprozessbehälter?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Bioprozessbehälter.

Welcher Behältertyp dominiert derzeit die Installationen?

3-D-Beutel führen mit einem Anteil von 45,92 % im Jahr 2025, obwohl 2-D-Formate mit einer CAGR von 15,23 % schneller wachsen.

Seite zuletzt aktualisiert am: