Biopharmazeutischer CMO- und CRO-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 43.34 Milliarden US-Dollar |

| Marktgröße (2031) | 58.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

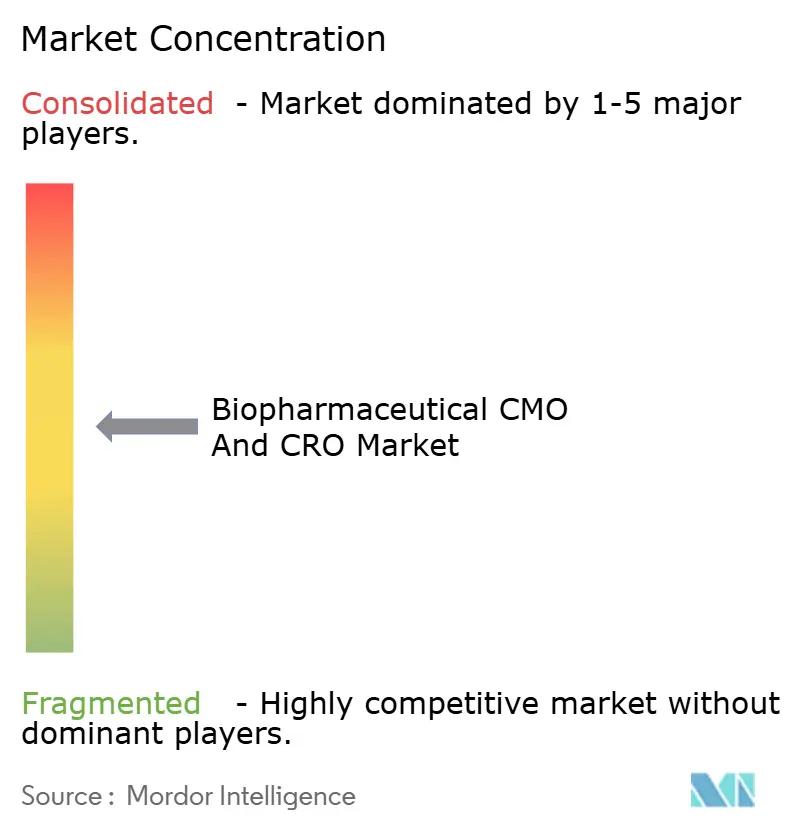

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biopharmazeutischer CMO- und CRO-Markt Analyse von Mordor Intelligence

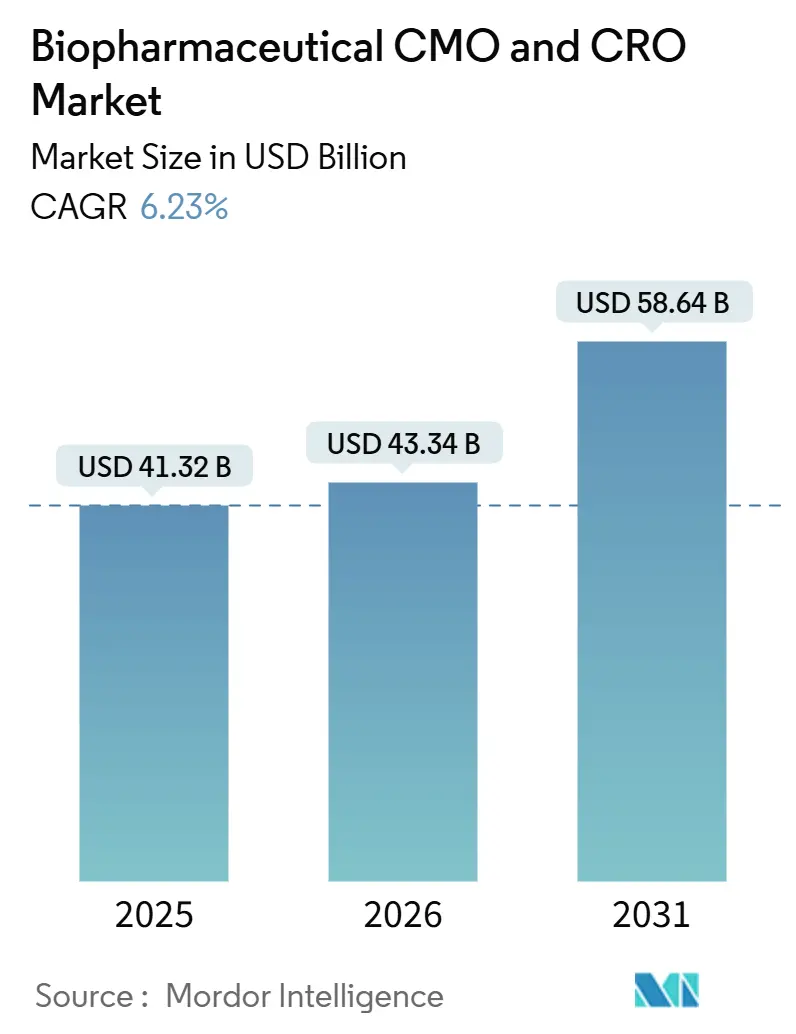

Die Größe des biopharmazeutischen CMO- und CRO-Markts wird für 2025 auf USD 41,32 Milliarden, für 2026 auf USD 43,34 Milliarden prognostiziert und soll bis 2031 USD 58,64 Milliarden erreichen, mit einer CAGR von 6,23 % von 2026 bis 2031.

Die Nachfrage steigt, da Auftraggeber Kapital von eigenen Produktionsanlagen hin zu kapitalleichten Entwicklungsmodellen umschichten, was die Outsourcing-Durchdringung für APIs im Jahr 2024 auf 74 % und für biologische APIs trotz ihrer strukturellen Komplexität auf 61 % anhebt. Auftragsfertigungsorganisationen (CMOs) erzielten mehr als die Hälfte des Serviceumsatzes im Jahr 2025, doch Auftragsforschungsorganisationen (CROs) expandieren schneller, da Innovatoren die Phase-II-III-Zeitpläne verkürzen müssen, während die Studienprotokolle immer komplexer werden. Auch der Pipeline-Mix verschiebt sich; monoklonale Antikörper bleiben der volumenmäßige Anker, aber Zell- und Gentherapien wandern von akademischen Laboren in GMP-Suiten, was die Nachfrage nach Viralvektor-Kapazitäten ankurbelt, auch wenn Säugetier-CHO- und HEK-Plattformen die kommerzielle Produktion dominieren.[1]Zentrum für Arzneimittelbewertung und -forschung, „Zulassungen biologischer Lizenzanträge und Biosimilars, 2024–2025”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Venture-finanzierte „virtuelle Biotechs” sammelten im Jahr 2024 USD 75 Milliarden ein und lösten einen parallelen Boom im Frühphasen-Outsourcing aus, während die durch Private Equity angetriebene Konsolidierung, exemplarisch am USD 16,5 Milliarden Catalent-Deal, die Wettbewerbslandschaft in Richtung weniger, aber größerer Vollservice-Anbieter drängt.

Wichtigste Erkenntnisse des Berichts

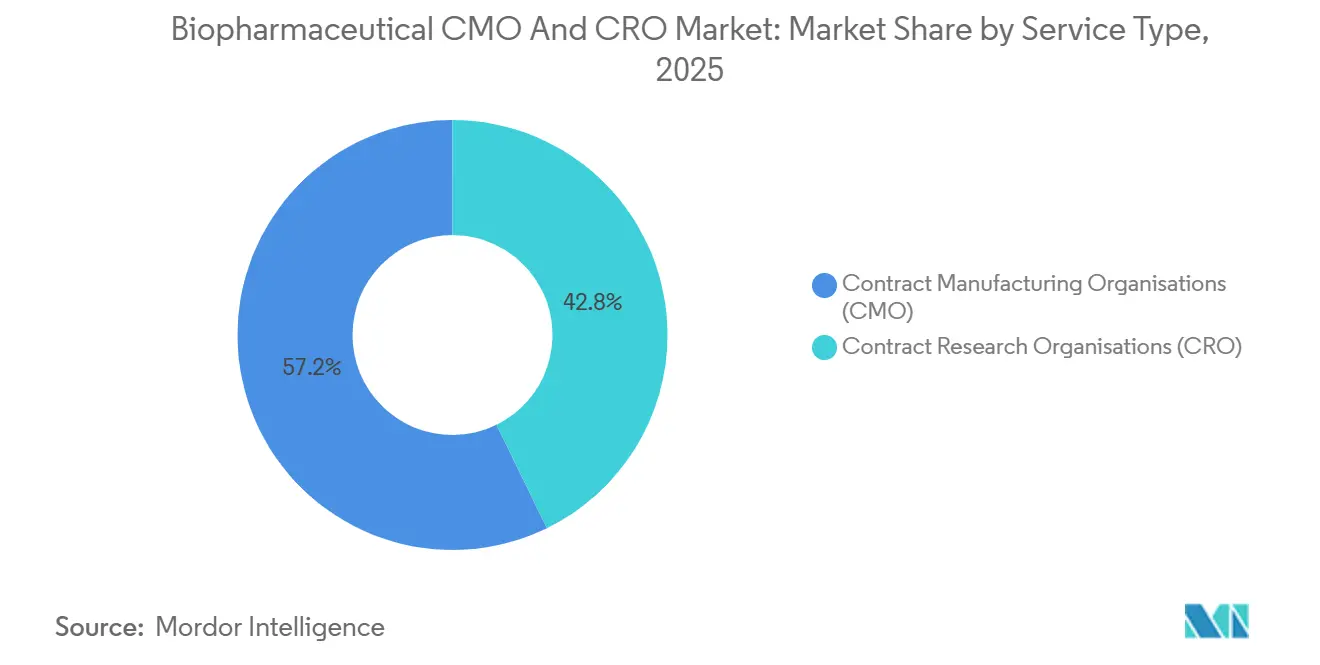

- Nach Servicetyp führten CMOs mit 57,24 % des Umsatzes im Jahr 2025, während CROs bis 2031 die schnellste CAGR von 10,42 % verzeichneten.

- Nach biologischem Typ hielten monoklonale Antikörper im Jahr 2025 einen Anteil von 44,57 %; Zell- und Gentherapien expandieren bis 2031 mit einer CAGR von 9,37 %.

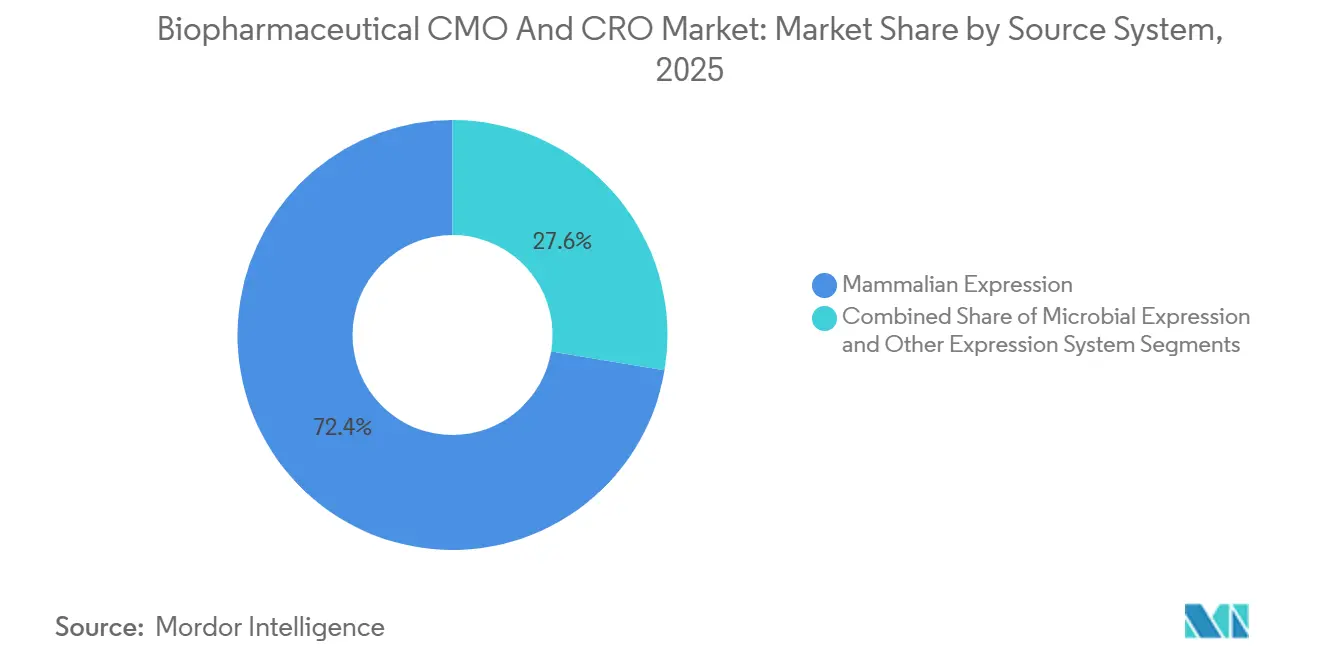

- Nach Quellsystem hielt die Säugetierexpression 72,38 % des Umsatzes im Jahr 2025 und wird bis 2031 mit einer CAGR von 8,31 % wachsen.

- Nach Maßstab entfielen 61,39 % des Umsatzes im Jahr 2025 auf kommerzielle Aktivitäten, während präklinische und klinische Dienstleistungen jährlich um 10,64 % steigen werden.

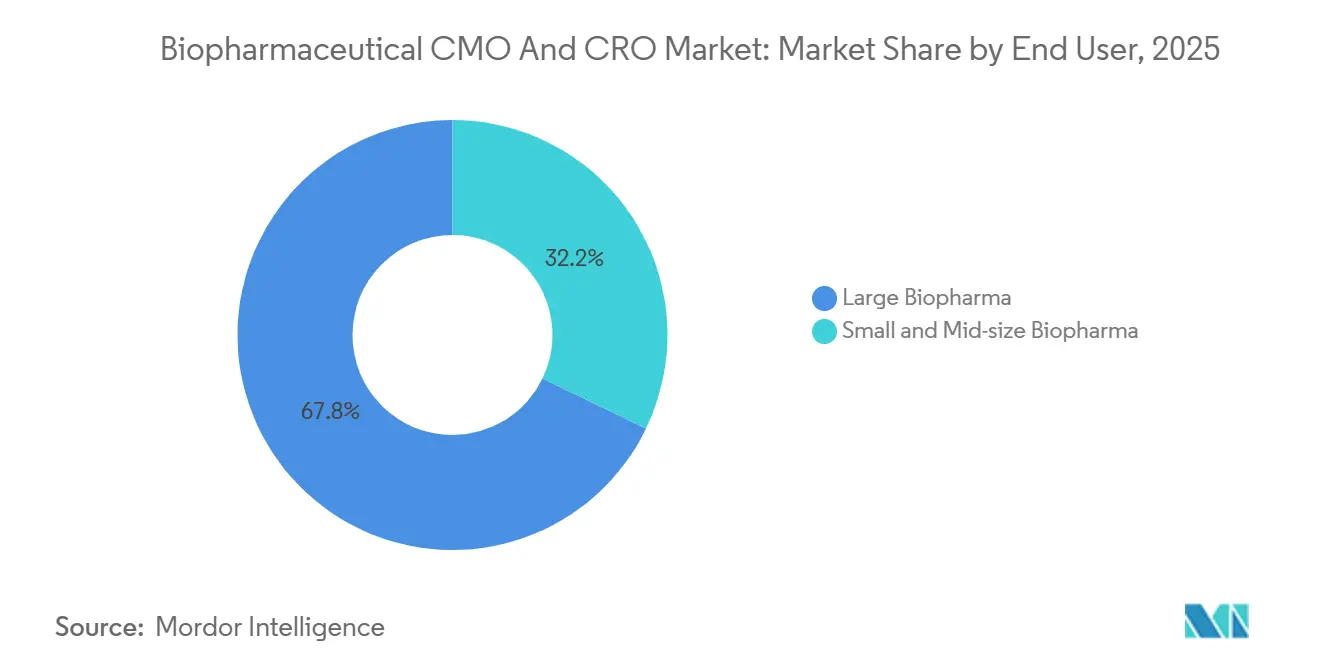

- Nach Endnutzer generierte große Biopharma 67,83 % der Nachfrage im Jahr 2025; kleine und mittelgroße Auftraggeber beschleunigen mit einer CAGR von 10,94 %.

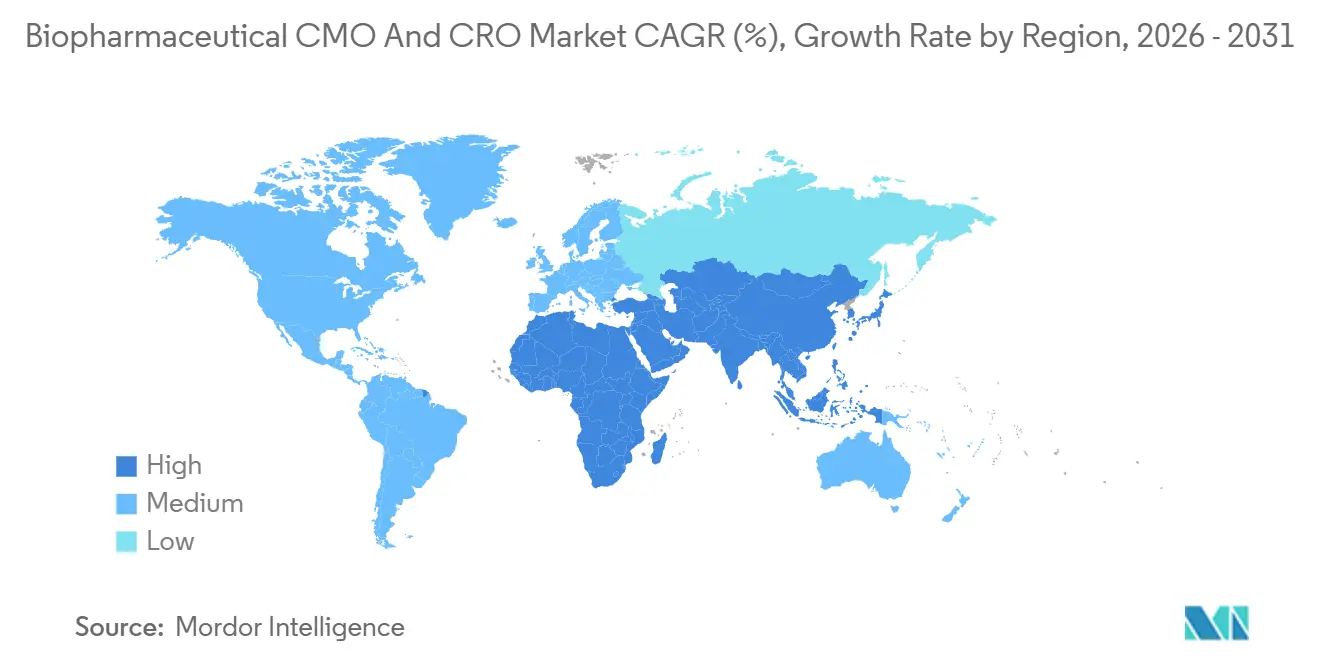

- Nach Geografie führte Nordamerika mit 37,81 % des Umsatzes im Jahr 2025, doch der asiatisch-pazifische Raum verzeichnet bis 2031 die stärkste CAGR von 8,33 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum biopharmazeutischen CMO- und CRO-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Pipeline für Biologika und Biosimilars | 1.2% | Global, mit Nordamerika und Europa an der Spitze bei Zulassungen; asiatisch-pazifischer Raum gewinnt Anteile in der Biosimilar-Fertigung | Mittelfristig (2–4 Jahre) |

| Zunehmende Verlagerung des Outsourcings von kleinen zu großen Molekülen | 1.4% | Global, insbesondere Nordamerika und Europa, wo Innovatoren ihre Forschung und Entwicklung konzentrieren; asiatisch-pazifischer Raum übernimmt kostenempfindliche Produktion | Langfristig (≥ 4 Jahre) |

| Kosten- und Zeitdruck bei klinischen Programmen in der Spätphase | 1.1% | Global, mit akutem Druck in Nordamerika und Europa aufgrund hoher Studienkosten; aufkommend im asiatisch-pazifischen Raum mit steigender Studienkomplexität | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftlichkeit der Einwegbioprozessierung | 0.9% | Global, mit der schnellsten Einführung in Nordamerika und Europa; asiatisch-pazifische CDMOs rüsten veraltete Edelstahlkapazitäten um | Mittelfristig (2–4 Jahre) |

| Nachfrage nach schneller Kapazitätserweiterung (Pandemiereserve) | 0.7% | Global, mit staatlich geförderten Verträgen konzentriert in Nordamerika und Europa; asiatisch-pazifischer Raum baut regionale Zentren auf | Kurzfristig (≤ 2 Jahre) |

| Wachstum des Betriebsmodells venture-finanzierter „virtueller Biotechs” | 1.0% | Nordamerika und Europa, wo Risikokapital konzentriert ist; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum, da sich die Finanzierung diversifiziert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Pipeline für Biologika und Biosimilars

Die FDA genehmigte 2024 59 neuartige Arzneimittel und weitere 18 Biosimilars im Jahr 2025 unter vereinfachten Austauschbarkeitsregeln, was Analyse- und Prozessentwicklungsarbeiten zu externen Partnern verlagert. Pipelines für monoklonale Antikörper stiegen im Jahresvergleich um 18 % und erstrecken sich auf Kombinationen bei seltenen Erkrankungen, die Co-Formulierungs-Know-how erfordern. Zell- und Gentherapieprogramme überschritten weltweit 2.000, wobei rund 80 % bereits CDMOs für die frühe Prozessoptimierung beauftragen, um Spätphasen-Slots zu sichern. Die WHO listet nun 34 nationale Behörden auf Reifegrad 3 oder höher, was den Umfang möglicher Standorte für pivotale Biosimilar-Studien erweitert.[2]Dr. Soumya Swaminathan, „Globales Benchmarking-Tool: Liste der nationalen Regulierungsbehörden auf Reifegrad 3”, Weltgesundheitsorganisation, who.int Indiens Impfstoff-Selbstversorgung erreichte 99 % und China rund 90 %, was lokalen CDMOs ermöglicht, bei Biosimilar-Technologietransfer-Projekten sowohl bei Kosten als auch bei Geschwindigkeit zu konkurrieren.[3]Dr. Renu Swarup, „Indien und China erreichen nahezu Selbstversorgung in der Impfstoffherstellung”, Weltgesundheitsorganisation, who.int

Verlagerung des Outsourcings von kleinen zu großen Molekülen

Das Outsourcing von APIs kleiner Moleküle erreichte 2024 87 % und ist damit praktisch ausgeschöpft, während das Outsourcing biologischer APIs mit 61 % zurückblieb, was auf einen strukturellen Spielraum hinweist, den Auftraggeber beeilen sich zu schließen. Das Outsourcing von Fertigarzneimitteln erreichte 61 % gegenüber einem Jahrzehntdurchschnitt von 50 %, da Innovatoren interne Linien für margenstarke Modalitäten wiederverwenden. Große Biopharma-Unternehmen verpflichteten sich zu USD 370 Milliarden in US-amerikanischen Anlagen, widmeten jedoch den größten Teil dieser Ausgaben proprietären Wirkstoffanlagen, sodass Fertigarzneimittel und klinische Versorgung externen Partnern überlassen werden. Anlagen wie Lillys USD 3,5 Milliarden teures Werk in Pennsylvania und Novo Nordisks USD 4,1 Milliarden Clayton-Werk zeigen, dass Innovatoren hochvolumige kommerzielle Anlagen intern halten, während sie frühe und Nischenprogramme auslagern. Einwegtechnologie ermöglicht es CDMOs nun, innerhalb von Tagen zwischen Produkten zu wechseln, was die Auftragsfertigung großer Moleküle auch bei Chargenvolumina unterhalb der Großserie wirtschaftlich macht.

Kosten- und Zeitdruck bei klinischen Studien in der Spätphase

Die Hälfte der globalen Ausgaben für klinische Entwicklung steigt, da das Outsourcing sich einer Durchdringung von 70 % nähert. ICON plc meldete einen Auftragsbestand von USD 15,5 Milliarden, davon 51 % innerhalb von 12 Monaten ausführbar, und erreichte mehr als 90 % der Meilensteine frühzeitig oder pünktlich. Auftraggeber zahlen nun Aufschläge für Planbarkeit, da Phase-III-Studienzeitpläne in vielen Indikationen 24 Monate überschreiten. IQVIAs Allianz mit dem Duke Clinical Research Institute, gegründet 2026, zielt auf Adipositas- und kardiometabolische Studien ab und unterstreicht die CRO-Expansion in datenreiche Therapiebereiche. Funktionales Outsourcing von Dienstleistungen bettet CRO-Talente in Auftraggeber-Teams ein, beschleunigt Protokolländerungen und verkürzt Durchlaufzeiten.

Wirtschaftlichkeit der Einwegbioprozessierung

Einweg-Bioreaktoren überstiegen 2024 70 % der CMO-Installationen und sollten dieses Niveau bis 2028 halten, dank Investitionseinsparungen, die 40 % gegenüber Edelstahl übersteigen. Fujifilm Diosynths USD 928 Millionen teure Erweiterung in Dänemark verdoppelt die Kapazität und ergänzt Abfüll- und Verpackungslinien, die für Einweg-Upstream-Anlagen ausgelegt sind. WuXi Biologics' USD 1,4 Milliarden teurer Standort in Singapur schloss 2025 Asiens ersten kommerziellen Dreifach-5.000-L-Einweg-PPQ-Lauf ab und bestätigte das Skalierungspotenzial der Einwegtechnologie. Modulare Reinräume und vorvalidierte Skids verkürzen Bauzeiten von 36 Monaten auf unter 24, was entscheidend ist, da beschleunigte Zulassungen Markteinführungstermine um bis zu 18 Monate vorziehen. Lebenszyklusanalysen zeigen nun einen geringeren Gesamtkohlenstoffausstoß gegenüber dampfgereinigten Edelstahlanlagen, sobald Energie- und Wassereinsparungen berücksichtigt werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe bei der Viralvektor-Fertigung | -0.8% | Global, mit akuten Engpässen in Nordamerika und Europa, wo CGT-Pipelines konzentriert sind; asiatisch-pazifischer Raum baut Kapazitäten auf, hinkt jedoch bei der GMP-Zertifizierung hinterher | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der regulatorischen Harmonisierung zwischen Regionen | -0.6% | Global, mit der ausgeprägtesten Divergenz zwischen FDA, EMA und asiatisch-pazifischen Behörden; beeinflusst multiregionale Markteinführungsstrategien | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten für großtechnische Biologika-Anlagen | -0.5% | Europa am stärksten exponiert aufgrund der Abhängigkeit von Erdgas; Nordamerika und asiatisch-pazifischer Raum moderieren durch erneuerbare Investitionen | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in der Fertigung fortgeschrittener Therapien | -0.7% | Global, mit Nordamerika und Europa, die die höchste Lohninflation verzeichnen; asiatisch-pazifischer Raum erlebt ein rasantes Nachfragewachstum, das Ausbildungsprogramme übersteigt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe bei der Viralvektor-Fertigung

Vorlaufzeiten für GMP-AAV-Slots betragen 12–18 Monate, was Auftraggeber zwingt, bereits in Phase I vorzubuchen und Stornierungsstrafen zu akzeptieren, wenn Programme scheitern. Die EU-GMP-Anlage 1, seit 2023 in Kraft, schreibt isolatorbasierte aseptische Verarbeitung und Echtzeit-Partikelüberwachung vor, was die Investitionshürden erhöht. Lotte Biologics' USD 3,3 Milliarden teurer Antikörper-Wirkstoffkonjugat-Standort in Songdo verdeutlicht die Kapitalverlagerung, doch Vektorsuitens benötigen maßgeschneiderte Luftführung und Abfallneutralisierung, die nicht einfach nachgerüstet werden können. Mehr als 2.000 CGT-Programme waren 2024 aktiv, doch nur eine Handvoll Anlagen kann autologe CAR-T-Therapien skalieren, was ein strukturelles Missverhältnis schafft. Die FDA stellte 2024 561 Formular-483-Bescheide und 2025 über 600 aus, viele im Zusammenhang mit aseptischen Abweichungen, was die Qualitätsbarrieren unterstreicht, die das Kapazitätswachstum verlangsamen.

Lücken bei der regulatorischen Harmonisierung

ICH-Leitlinien existieren, doch die Anforderungen an Biosimilar-Brückenstudien divergieren und verlängern Markteinführungen um 6–12 Monate. Der FDA-Pfad von 2024 reduziert die Studienbelastung für austauschbare Produkte, während die EMA für einige Klassen weiterhin auf direkten Immunogenitätsvergleichen besteht. Japans PMDA verlangt lokale Pharmakokinetik unabhängig von US-amerikanischen/EU-Daten, und Chinas Reformen verkürzen IND-Zeitpläne um bis zu 70 %, lassen jedoch Datenintegritätsregeln undurchsichtig. Afrika beherbergt nur 34 Regulierungsbehörden auf WHO-Reifegrad 3 oder höher, was die Standorte für pivotale Biosimilar-Studien einschränkt. Lateinamerika erzielt 59 % auf FIFARMAs Forschungsklima-Index 2025, mit einer Studiendichte unter 30 pro Million Einwohner, weit hinter Südkoreas 300-plus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: CMOs halten den Umsatzanker, während CROs schneller skalieren

CMOs erzielten 57,24 % des Umsatzes im Jahr 2025 und unterstreichen damit die Präferenz der Auftraggeber, kapitalintensive Wirkstoffarbeiten auszulagern, anstatt abschreibende Kapazitäten intern zu finanzieren. Der Marktanteilsvorteil des biopharmazeutischen CMO- und CRO-Markts verschiebt sich jedoch, wenn das Wachstum berücksichtigt wird: Der CRO-Umsatz soll bis 2031 um 10,42 % steigen, da die Komplexität der Spätphasenprotokolle die Einführung dezentralisierter Studien vorantreibt. Über denselben Horizont wächst die Marktgröße des biopharmazeutischen CMO- und CRO-Markts im Bereich Fertigung stetig, gibt aber relatives Wachstum an datenreiche Studiendienstleistungen ab. IQVIAs Auftragsbestand von USD 15,5 Milliarden, davon die Hälfte in 12 Monaten lieferbar, signalisiert stabile Outsourcing-Budgets, während IQVIAs Zusammenarbeit mit Boehringer Ingelheim im Jahr 2026 zeigt, dass CROs in Real-World-Evidence und regulatorische Strategie vordringen.

Auftraggeber verlassen sich weiterhin auf CMOs als Kapazitätsversicherung: Die globale Säugetierzellkapazität soll von rund 6.750 kL im Jahr 2024 auf nahezu 9.000 kL bis 2028 steigen, und der CMO-Anteil klettert von 28 % auf rund 40 %. Einzelstandort-Giganten wie Samsung Biologics' 784-kL-Campus in Incheon bieten sowohl Wirkstoff- als auch Abfüll- und Verpackungsdienstleistungen und reduzieren Technologietransfer-Reibungsverluste. Branchenbeobachter erwarten, dass CMOs den Mehrheitsumsatz behalten, doch CROs werden sie prozentual übertreffen, angetrieben durch KI-gestütztes Patientenmatching und Echtzeit-Datenerfassung, die Einschreibungszeitpläne zweistellig verkürzen.

Nach biologischem Typ: Monoklonale Antikörper dominieren, aber CGTs führen das Wachstum an

Monoklonale Antikörper hielten 44,57 % des Umsatzes im Jahr 2025, da Innovatoren in seltene Erkrankungen und Kombinationsregimes mit Co-Formulierungsanforderungen expandieren. Die absolute Expansion des Segments sichert den Boden der Marktgröße des biopharmazeutischen CMO- und CRO-Markts; Zell- und Gentherapien verzeichnen jedoch die schnellste CAGR von 9,37 %, gestützt durch über 2.000 aktive Programme und weit verbreitete CDMO-Beteiligung bei der präklinischen Optimierung. Impfstoffvolumina normalisierten sich nach der Pandemie, doch oligopolistische Anteile halten die Margen attraktiv: Die Top-10-Hersteller kontrollierten 85 % des Werts im Jahr 2023.

Rekombinante Proteine steigen auf dem Rücken von GLP-1-Kombinationen wie CagriSema, das bis 2029 Umsätze von USD 15 Milliarden prognostiziert, was Abfüll- und Verpackungslinien für vorgefüllte Spritzen unter Druck setzt. Antikörper-Wirkstoffkonjugate wachsen mit nahezu 20 % CAGR, doch Kapazitätsengpässe bestehen fort, was Samsung und Lotte veranlasst, über USD 4 Milliarden für dedizierte Suiten einzuplanen. Auftraggeber betrachten CGT-Outsourcing als Risikominderung; Vorlaufzeiten, regulatorische Prüfung und maßgeschneiderte Analytik stellen die interne Entscheidung zwischen Eigenbau und Einkauf in Frage und geben CDMOs einen dauerhaften Wachstumshebel.

Nach Quellsystem: Säugetierplattformen behalten den Löwenanteil

Die Säugetierexpression machte 72,38 % des Umsatzes im Jahr 2025 aus und sollte bis 2031 jährlich um 8,31 % steigen, da CHO- und HEK-Zellen der Goldstandard für glykosylierte Proteine bleiben. Die Marktgröße des biopharmazeutischen CMO- und CRO-Markts im Bereich Säugetierzellkultur soll parallel zu Kapazitätserweiterungen wie Lonzas sechs 20.000-L-Bioreaktoren, die 2025 in Visp in Betrieb gingen, wachsen. Mikrobielle Plattformen bleiben zwar mit einem kleineren Anteil unverzichtbar für Insulin- und Enzym-Biosimilars dank schnellerer Chargenzyklen und niedrigerer Medienkosten.

Die Einwegeinführung begünstigt Säugetiersysteme: Mehr als 70 % der CMO-Installationen im Jahr 2024 umfassten Einweg-Bioreaktoren, was den Umsatz aufrechterhält, da die Technologie Reinigungsausfallzeiten reduziert. Aufkommende Insekten- und Pflanzensysteme bleiben eine Nische, behindert durch knappe GMP-Kapazitäten und unbekannte regulatorische Wege.

Nach Betriebsmaßstab: Kommerzielle Volumina führen, klinische Dienstleistungen expandieren schnell

Die kommerzielle Fertigung trieb 61,39 % des Umsatzes im Jahr 2025 an, da Blockbuster-Antikörper und GLP-1-Agonisten Mehrtonnen-Output erfordern. Doch präklinisches und klinisches Outsourcing wächst schneller mit einer CAGR von 10,64 % bis 2031, ein Muster, das am Bangalore-Standort von Aragen für Frühphasenprogramme erkennbar ist. Auftraggeber reservieren Slots Jahre im Voraus, um die nun übliche 12–18-monatige Warteschlange für kommerzielle Bioreaktoren zu umgehen, was den Marktanteil des biopharmazeutischen CMO- und CRO-Markts für klinische Dienstleistungen bis zum Jahrzehntende erhöht.

Samsung Biologics' Werk 5 fügte 2025 180.000 L hinzu und festigte die Einzelstandort-Kapazitätsführerschaft, während es Kontinuität von der Entwicklung bis zur kommerziellen Produktion bietet. Wechselleichte Einwegsysteme dominieren die klinische Versorgung und ermöglichen es CMOs, innerhalb von Tagen zwischen Kundenprodukten zu wechseln.

Nach Endnutzer: Große Pharma verankert die Nachfrage, während virtuelle Biotechs beschleunigen

Große Biopharma-Unternehmen generierten 67,83 % des Umsatzes im Jahr 2025 durch mehrjährige Liefergarantien, die CDMO-Erweiterungen finanzieren. Umgekehrt werden kleine und mittelgroße Unternehmen jährlich um 10,94 % wachsen, da Risikokapital die Pipeline-Erstellung ohne parallele Investitionen in eigene Produktionsanlagen antreibt. Lonza berichtet von über 500 Kunden, die sein geistiges Eigentum nutzen, und verdeutlicht, wie CDMOs Vorteile über das reine Dienstleistungsgeschäft hinaus erzielen.

Virtuelle Biotechs mögen bei der Preisverhandlung weniger Verhandlungsmacht haben, doch sie locken CDMOs mit neuartigen Modalitäten – mRNA, Basisediting –, die Meilenstein-Lizenzgebühren einbringen können. Onshoring-Investitionen großer Pharma-Unternehmen konzentrieren sich weitgehend auf proprietäre Wirkstoffanlagen, sodass Nebendienstleistungen ausgelagert bleiben und ein zweigleisiges Wachstum über alle Endnutzersegmente hinweg aufrechterhalten wird.

Geografische Analyse

Nordamerika hielt 37,81 % des Umsatzes im Jahr 2025, gestützt durch die dichten Innovator-Pipelines der Vereinigten Staaten und die schnelle IND-Bearbeitung. Mehr als USD 370 Milliarden an angekündigten Werksausgaben unterstreichen die Bioproduktionsprimat der Region, von Lillys USD 3,5 Milliarden Bau in Pennsylvania bis zu Novo Nordisks USD 4,1 Milliarden GLP-1-Anlage. Samsung Biologics' USD 280 Millionen Übernahme von GSKs Rockville-Werk verschaffte 60.000 L Kapazität und 500 Mitarbeiter und verdeutlicht, wie asiatische CDMOs in die USA eintreten, um Kundennähe zu gewinnen. Kanada und Mexiko tragen Nischen-Abfüll- und Verpackungs- sowie Nearshore-Versorgungsrollen im Rahmen von Freihandelsrahmen bei.

Europa kombiniert tiefes Biosimilar-Know-how mit mittelständischen CDMOs, die auf ADCs und autologe Zellen spezialisiert sind. Die Einhaltung der Anlage 1 erhöht die Kostenhürden, bildet aber auch einen Qualitätsgraben. Investitionen umfassen Fujifilm Diosynths USD 928 Millionen Erweiterung in Dänemark und BioNTechs EUR 1,8 Milliarden mRNA-Hub in Mainz. Die Marktgröße des biopharmazeutischen CMO- und CRO-Markts in Europa profitiert von einer ausgewogenen Nachfrage zwischen etablierten Großpharma-Unternehmen und spezialisierten Biotechs.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,33 % bis 2031. Samsung Biologics' 784-kL-Campus und WuXi Biologics' USD 1,4 Milliarden teurer Standort in Singapur belegen die technische Gleichwertigkeit mit westlichen Wettbewerbern. China macht 40 % der globalen klinischen Studien aus, doch Fragen zur Datenintegrität halten einige pivotale Studien im Ausland. Indiens 99%ige Impfstoff-Selbstversorgung und Aragens Bangalore-Markteinführung 2025 verdeutlichen die wachsende inländische Kompetenz. Australien und Südkorea runden den regionalen Schwung mit vereinfachten Frühphasenwegen ab.

Naher Osten & Afrika und Südamerika bleiben aufstrebende Märkte. Afrika importiert über 70 % seiner Arzneimittel und betreibt Produktionslinien bei 30–60 % Auslastung, hauptsächlich aufgrund fragmentierter Regulierung. Lateinamerika erzielt 59 % auf Forschungsklima-Metriken; Chile und Costa Rica führen, liegen aber noch weit hinter asiatischen Benchmarks zurück. Kurzfristige Verbesserungen hängen von harmonisierter Regulierung und gezielter Personalentwicklung ab.

Wettbewerbslandschaft

Zu den wichtigsten CMOs gehören Lonza, Samsung Biologics und WuXi Biologics, die den Preisdruck verschärfen. Der parallele CRO-Bereich ist ähnlich konsolidiert; IQVIA, ICON und Thermo Fisher/PPD kommen zusammen auf nahezu 50 % des USD 60 Milliarden schweren klinischen Markts. Jüngste Megadeals umfassen Novo Holdings' USD 16,5 Milliarden Catalent-Übernahme und die USD 7,1 Milliarden Syneos Health-Privatisierung, was den Private-Equity-Appetit auf integrierte Wirkstoff-/Fertigarzneimittelplattformen signalisiert.

Strategische Spielpläne betonen vertikale Integration: CMOs ergänzen Abfüll- und Verpackungs-, Analyse- und sogar klinische Verpackungsdienstleistungen, um zu Komplettanbietern zu werden. Geografische Absicherung ist ein weiteres Thema – asiatische Giganten kaufen westliche Standorte, und westliche Akteure fügen Singapur- oder Shanghai-Präsenzen hinzu, um geopolitische Risiken zu dämpfen. Die Technologieeinführung rundet die Strategie ab; Einweg-Bioreaktoren übersteigen bereits 70 % der Installationen, und Pilotprojekte zur kontinuierlichen Verarbeitung deuten auf 30–50 % Kosteneinsparungen hin, obwohl der regulatorische Komfort noch im Wandel ist.

Weißer Fleck besteht weiterhin. Schmerzen bei Viralvektor-Vorlaufzeiten und die Nachfrage nach dezentralisierten Studien begrüßen beide spezialisierte Neueinsteiger. BCG schätzt, dass KI-basierte Patientenmatching-Tools USD 18 Milliarden der aktuellen CRO-Wertpools stören könnten, und modulare Reinraumbauer verkürzen Anlagenzeitpläne um rund ein Drittel, was die Eintrittsbarrieren für mittelständische regionale CDMOs senkt. Compliance-Gräben werden tiefer, da Anlage 1 kontinuierliche Umgebungsüberwachung vorschreibt und damit etablierte Anbieter mit verankerten Qualitätskulturen begünstigt.

Marktführer im biopharmazeutischen CMO- und CRO-Bereich

Lonza Group AG

Samsung Biologics Co., Ltd.

WuXi Biologics

Catalent Inc.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: VivaMed BioPharma schloss eine strategische Partnerschaft mit Syngene International, um KI-gestützte Arzneimittel-Repurposing-Programme auszubauen.

- Januar 2026: CHA Biotechs Matica BioLabs unterzeichnete einen CMO-Vertrag mit Ingenium Therapeutics mit Fokus auf NK-Zell-basierten regenerativen Therapien.

- September 2026: Avance Clinical übernahm den auf Onkologie spezialisierten CRO LumaBridge und erweiterte damit seinen US-amerikanischen Fußabdruck und seine therapeutische Tiefe.

Umfang des globalen Berichts über den biopharmazeutischen CMO- und CRO-Markt

Gemäß dem Umfang des Berichts verwalten biopharmazeutische Auftragsforschungsorganisationen (CROs) präklinische Forschung, klinische Studien und regulatorische Einreichungen, während Auftragsfertigungsorganisationen (CMOs) die Arzneimittelproduktion, Skalierung und Verpackung unter GMP-Konformität übernehmen. Diese Einheiten ermöglichen das Outsourcing von Arzneimittelentwicklung und -herstellung.

Der Bericht über den biopharmazeutischen CMO- und CRO-Markt ist segmentiert nach Servicetyp, biologischem Typ, Quellsystem, Betriebsmaßstab, Endnutzer und Geografie. Nach Servicetyp ist der Markt in Auftragsfertigungsorganisationen und Auftragsforschungsorganisationen segmentiert. Nach biologischem Typ ist der Markt in monoklonale Antikörper, Impfstoffe, Zell- & Gentherapien, rekombinante Proteine und Sonstige segmentiert. Nach Quellsystem ist der Markt in Säugetierexpression, mikrobielle Expression und andere Expressionssysteme segmentiert. Nach Betriebsmaßstab ist der Markt in präklinisch & klinisch und kommerziell segmentiert. Nach Endnutzer ist der Markt in kleine & mittelgroße Biopharma und große Biopharma segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten & Afrika und Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Auftragsfertigungsorganisationen (CMO) |

| Auftragsforschungsorganisationen (CRO) |

| Monoklonale Antikörper |

| Impfstoffe |

| Zell- und Gentherapien |

| Rekombinante Proteine |

| Sonstige |

| Säugetierexpression |

| Mikrobielle Expression |

| Andere Expressionssysteme |

| Präklinisch und klinisch |

| Kommerziell |

| Kleine und mittelgroße Biopharma |

| Große Biopharma |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Servicetyp | Auftragsfertigungsorganisationen (CMO) | |

| Auftragsforschungsorganisationen (CRO) | ||

| Nach biologischem Typ | Monoklonale Antikörper | |

| Impfstoffe | ||

| Zell- und Gentherapien | ||

| Rekombinante Proteine | ||

| Sonstige | ||

| Nach Quellsystem | Säugetierexpression | |

| Mikrobielle Expression | ||

| Andere Expressionssysteme | ||

| Nach Betriebsmaßstab | Präklinisch und klinisch | |

| Kommerziell | ||

| Nach Endnutzer | Kleine und mittelgroße Biopharma | |

| Große Biopharma | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale biopharmazeutische CMO- und CRO-Markt im Jahr 2031 sein?

Bis 2031 wird der globale biopharmazeutische CMO- und CRO-Markt voraussichtlich USD 58,64 Milliarden erreichen und von 2026 bis 2031 mit einer Rate von 6,23 % wachsen.

Welches Servicesegment wächst am schnellsten?

CRO-Dienstleistungen wachsen jährlich um 10,42 %, da Auftraggeber komplexe Spätphasenstudien auslagern.

Warum sind Zell- und Gentherapien für Hersteller wichtig?

Sie verzeichnen die höchste CAGR von 9,37 % und erfordern spezialisierte Viralvektor-Kapazitäten, die den meisten Auftraggebern intern fehlen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 8,33 % an, da neue Kapazitäten und regulatorische Reife zusammenkommen.

Seite zuletzt aktualisiert am: